Carregar apresentação

A apresentação está carregando. Por favor, espere

1

HABITAÇÃO

2

PARCEIROS da CONSTRUÇÃO

PM NONOAI PARCEIROS da CONSTRUÇÃO

3

PROGRAMA HABITACIONAL

Objetivos: Levar ao conhecimento da População das modalidades de financiamentos existentes; Cumprir nossa Missão Social diminuindo déficit habitacional do país, melhorando a qualidade de vida de nossa população; Estritar Relacionamento com parceiros habitacionais Esclarecer dúvidas quanto aos sistemas de amortizações, comportamento das prestações, saldo devedor, uso do FGTS.

4

PROGRAMA HABITACIONAL - Objetivos

Aumento da qualidade de vida (segurança, saúde) e a auto-estima do ser humano; O ser humano torna-se mais motivado e produtivo(no lar, na sociedade, no trabalho); Evita stress e custos com aluguel, melhorias no imóvel; Geração de Emprego e Renda para a população;

e a auto-estima do ser humano; O ser humano torna-se mais motivado e produtivo(no lar, na sociedade, no trabalho); Evita stress e custos com aluguel, melhorias no imóvel; Geração de Emprego e Renda para a população;")

5

Habitação Social Pessoas sem renda ou renda extremamente baixa;

Feita de forma coletiva; Pessoas sem renda ou renda extremamente baixa; Depende de recursos a fundo perdido (subsídios do FGTS e governos) e contra-partida; Depende do poder público viabilizar terrenos e recursos para contra-partida; Construção e reformas ; Se construção, plantas coletivas e terrenos legalizados.

e contra-partida; Depende do poder público viabilizar terrenos e recursos para contra-partida; Construção e reformas ; Se construção, plantas coletivas e terrenos legalizados.")

6

Habitação de Financiamentos

Contratação feita de forma individual ou coletiva; Qualquer renda familiar (valor de financiamento calculado em função da capacidade de pagamento); Subsídios (dependem basicamente da renda); Orçamento abundante (SBPE Caixa e FGTS); Modalidades: aquisição, aquisição de terreno e construção ou construção em terreno próprio, ampliação ou reformas; Plantas individuais.

; Subsídios (dependem basicamente da renda); Orçamento abundante (SBPE Caixa e FGTS); Modalidades: aquisição, aquisição de terreno e construção ou construção em terreno próprio, ampliação ou reformas; Plantas individuais.")

7

Dificultadores p/Contratação

Falta de conhecimentos dos interessados; Medo do compromisso de longo prazo - Sistema de amortização antigo – PRICE; Valores dos imóveis muito elevados (casas, apartamentos e terrenos); Falta do conhecimento de que pode ter sua casa; A espera de alternativas “sociais”; Padrão do imóvel X poder de compra - Renda Familiar; Distância até agência da Caixa mais próxima.

; Falta do conhecimento de que pode ter sua casa; A espera de alternativas sociais ; Padrão do imóvel X poder de compra - Renda Familiar; Distância até agência da Caixa mais próxima.")

8

Sistemas de Amortização

Até Sistema Price de Amortização – Prestação inicial menor e acréscimo mensal ou anual (salário ou indexador) e saldo devedor acrescia pelos juros contratuais. Após Sistema SAC de Amortização – Prestação maior no início e recálculo anual (tendência de baixa),saldo devedor(tendência de baixa, prestações maiores e economia estabilizada)

e saldo devedor acrescia pelos juros contratuais. Após Sistema SAC de Amortização – Prestação maior no início e recálculo anual (tendência de baixa),saldo devedor(tendência de baixa, prestações maiores e economia estabilizada)")

9

Sistemas de Amortizações

$ Renda Sist. PRICE Sist. SAC tp

10

Tamanho do Sonho X Necessidade

Querer/Merecer X Poder Desejo um Imóvel de R$ 60m2, valor de R$ ,00 Em Recursos Próprios 5.000,00 + Renda R$ 800,00 = Imóvel 50m2. Em Recursos Próprios ,00 + Renda R$ 1.050,00 = Imóvel 40m2 Solução: adquirir ou construir já e ampliar ou trocar posteriormente

11

PROGRAMA HABITACIONAL

$ Renda Familiar Valor Imóvel Tamanho Imóvel Anos

12

HABITAÇÃO: Imóvel Ideal

Como você chega a ter sua casa IDEAL? Q Casal B Q solt Q solt Rua S / C Coz L Garag Modelo 1: 34m2 Modelo 2: 41m2 Modelo 3: 50m2 Modelo 4: 59m2 Modelo 5: 71m2 Modelo 6: 87m2

13

PROGRAMA HABITACIONAL

Financiamento X Aluguel Financiamento R$ , = Prestação R$ 401, X 240 m = Desembolso R$ ,00 Sobra Economia = Imóvel R$ , Aluguel - Imóvel R$ , = Aluguel R$ 350, X 240 m = Pago R$ ,00 ou + Economia = 0,00

14

AVALIAÇÃO: Como Funciona?

Pesquisas cadastrais Apuração da renda mensal familiar Avaliação da capacidade de pagamento mensal e Valor do financiamento Avaliação Imóvel (condições e Valor) Avaliado Projeto (em caso de construção)

Avaliado Projeto (em caso de construção)")

15

PROGRAMAS HABITAÇÃO SOCIAL HABITAÇÃO FINANCIAMENTO HABITACIONAL

(Reforma, Ampliação, Construção, Conclusão e Aquisição) Carta de Crédito Individual - FGTS Carta de Crédito coletiva - FGTS Carta de Crédito Caixa e SBPE Aquisição de Material de Construção - Construcard FGTS Conta Vinculada - Intermediação da CAIXA

Carta de Crédito Individual - FGTS. Carta de Crédito coletiva - FGTS. Carta de Crédito Caixa e SBPE. Aquisição de Material de Construção - Construcard. FGTS Conta Vinculada - Intermediação da CAIXA.")

16

CARTA DE CRÉDITO INDIVIDUAL FGTS - SFH

MODALIDADES Aquisição de Imóvel Residencial Novo, Usado Construção em Terreno Próprio ou Aquisição de Terreno e Construção de Imóvel Residencial Aquisição de Material de Construção Conclusão, Ampliação e/ou Melhoria de Imóvel Residencial

17

CARTA DE CRÉDITO INDIVIDUAL FGTS - SFH

LIMITES De renda: Não há.

18

CARTA DE CRÉDITO INDIVIDUAL FGTS - SFH

LIMITES De Financiamento (variável em função da renda e da avaliação do imóvel de acordo com a modalidade) De Valor Venal Na construção/aquisição de Imóvel Novo /aquisição de terreno e construção Até R$ ,00 Na aquisição de imóvel usado, reforma e/ou ampliação e conclusão Até R$ ,00

De Valor Venal. Na construção/aquisição de Imóvel Novo /aquisição de terreno e construção Até R$ ,00. Na aquisição de imóvel usado, reforma e/ou ampliação e conclusão Até R$ ,00.")

19

CARTA DE CRÉDITO INDIVIDUAL FGTS - SFH

QUOTA Até 80% para Aquisição de imóvel Usado e até 100% nas demais modalidades, sobre o menor dos valores de venda e compra ou de avaliação total do imóvel pela CAIXA, limitada, ainda, à quota definida pelo sistema de mensuração do risco do crédito para as demais modalidades.

20

CARTA DE CRÉDITO INDIVIDUAL FGTS - SFH

PRAZOS Demais modalidades: de construção: até 12 meses de amortização: até 360 meses para garantia alienação fiduciária.

21

CARTA DE CRÉDITO INDIVIDUAL FGTS - SFH

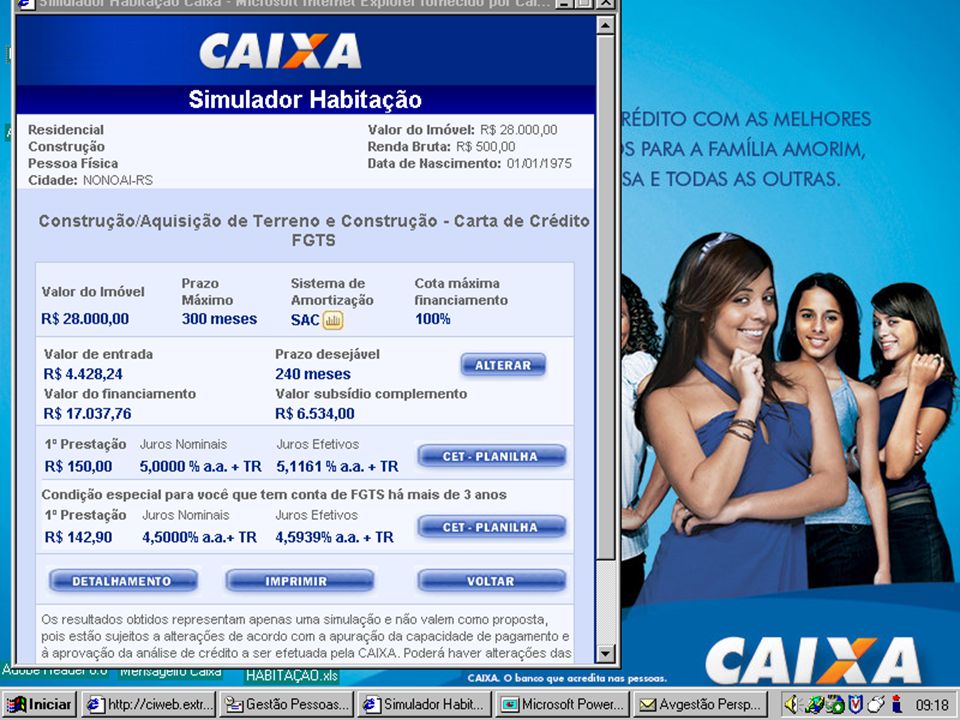

TAXA DE JUROS Variável de acordo com a renda familiar: de 4,50% aa ,66%aa SUBSÍDIOS Depende da Renda e modalidade de financiamento Pode chegar a R$ 6.900,00

22

FGTS – USO DO SALDO AQUISIÇÃO DIRETA

COMO RECURSOS PRÓPRIOS NO COMPLEMENTO DE FINANCIAMENTO - Aquisição de Imóvel Residencial Novo, Usado - Construção em Terreno Próprio ou Aquisição de Terreno e Construção de Imóvel Residencial Pré-requisitos: - Não ter imóvel residencial na cidade ou cidade vizinha, não ter financiamento habitacional, não ter usado o FGTS para habitação nos últimos três anos.

23

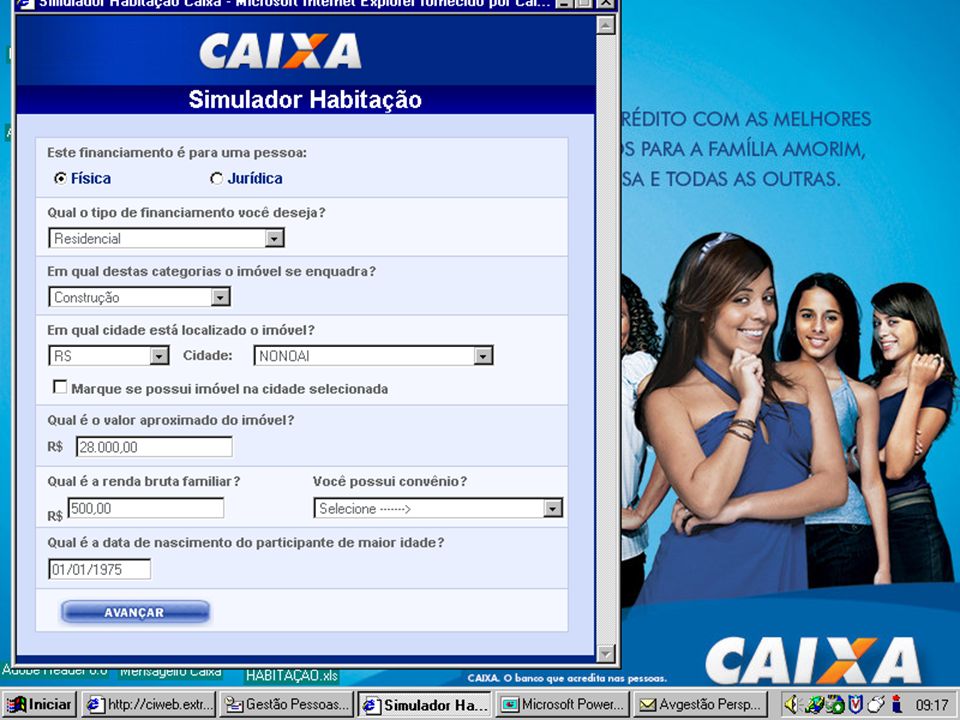

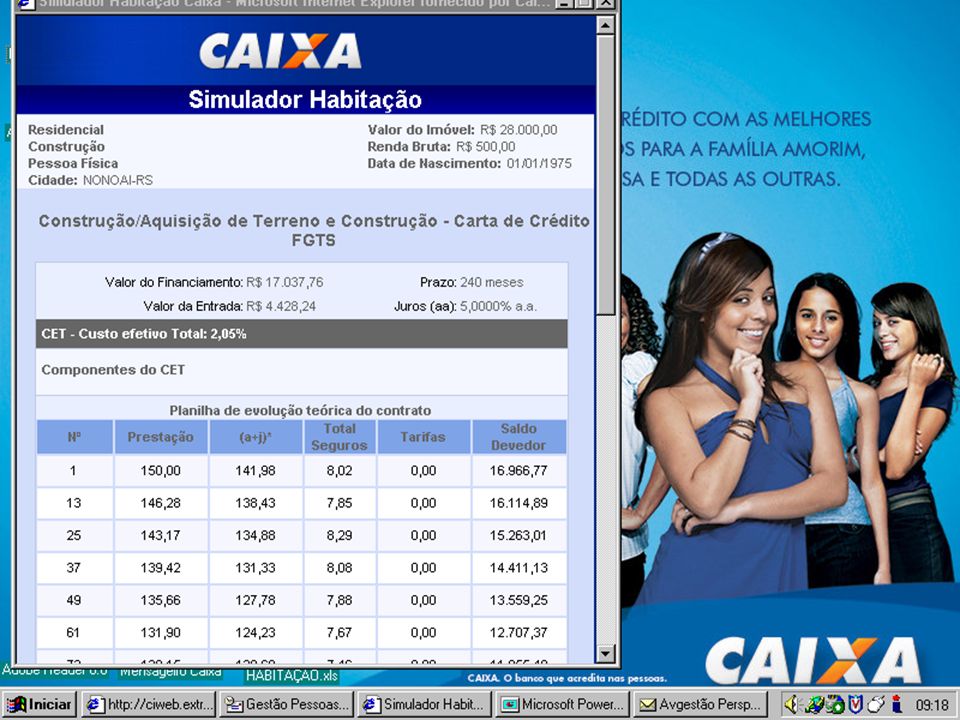

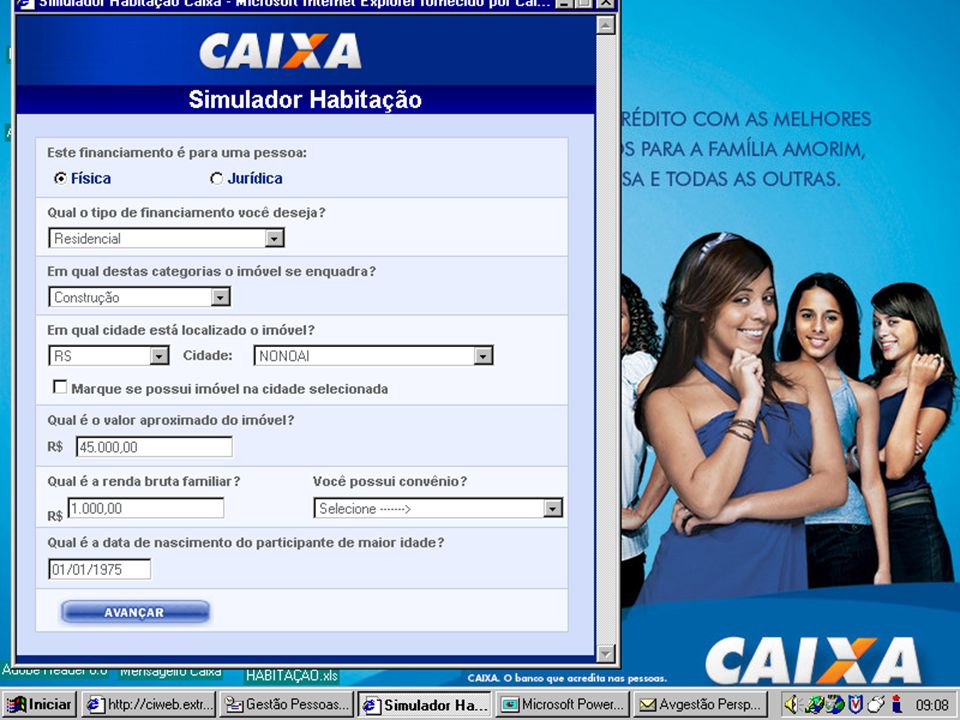

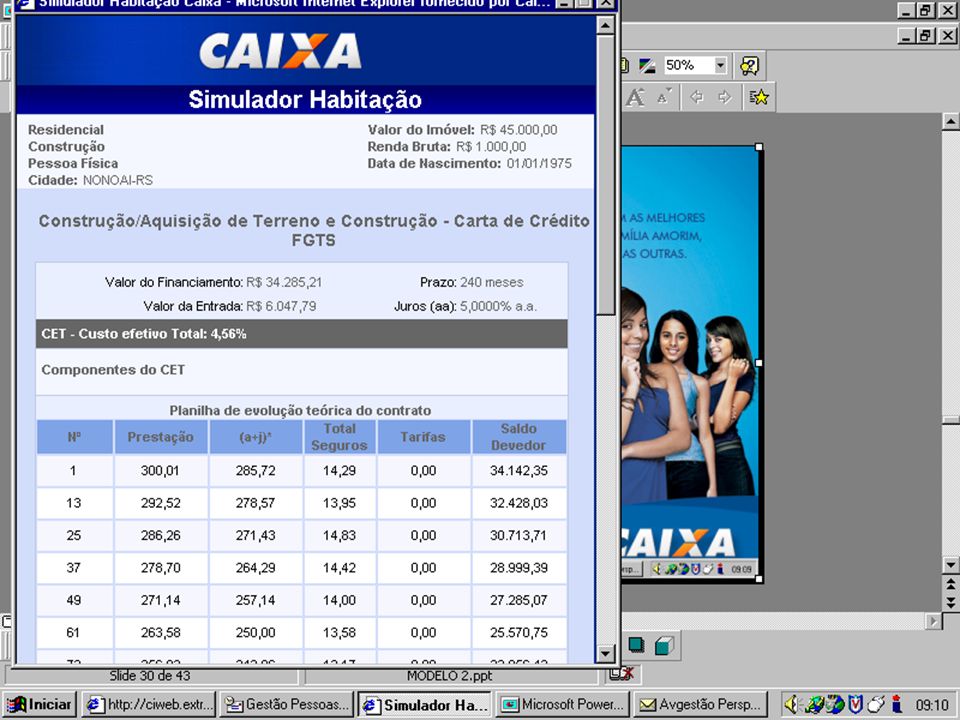

CÁLCULO FINANCIAMENTO E PRESTAÇÃO - CC FGTS Aquisição e Construção

RENDA FAMILIAR INFORMADA 700, ,00 TAXA DE JUROS 0, ,00%aa VF MÁXIMO - CAPACIDADE PGTO 0, ,00 REC. PRÓP. CALCULADO 0, ,00 SUBSÍDIO A SER CONCEDIDO ,00 VR TOTAL DA OPERAÇÃO 0, ,00 ENCARGO INCIAL PREVISTO A+J 0, ,92 0 0, ,02 0 0,00 TOTAL DO ENCARGO 0, ,00

24

CÁLCULO FINANCIAMENTO E PRESTAÇÃO - CCFGTS Aquisição e Construção

RENDA FAMILIAR INFORMADA 70, ,00 TAXA DE JUROS 0, ,00%aa VF MÁXIMO - CAPACIDADE PGTO ,60 REC. PRÓP. CALCULADO 0, ,00 SUBSÍDIO A SER CONCEDIDO ,00 VR TOTAL DA OPERAÇÃO 0, ,00 ENCARGO INCIAL PREVISTO A+J 0, ,70 seguro Vida e IM ,30 TOTAL DO ENCARGO 0, ,00

25

CÁLCULO FINANCIAMENTO E PRESTAÇÃO - CCFGTS Aquisição e Construção

RENDA FAMILIAR INFORMADA 70, ,00 TAXA DE JUROS 0, ,00%aa VF MÁXIMO - CAPACIDADE PGTO ,00 REC. PRÓP. CALCULADO 0, ,00 SUBSÍDIO A SER CONCEDIDO ,00 VR TOTAL DA OPERAÇÃO 0, ,00 ENCARGO INCIAL PREVISTO A+J 0, ,00 seguro Vida e Im 21,00 TOTAL DO ENCARGO 0, ,00

33

CONSTRUCARD OBJETIVO BENEFICIÁRIOS ENCAMINHAMENTO

Linha de crédito imobiliário, com recursos da CAIXA, sem vinculação com o SFH, destinada à aquisição de material de construção e/ou armários sob medida, a ser utilizado em imóvel residencial urbano. BENEFICIÁRIOS Pessoas físicas, clientes da CAIXA ENCAMINHAMENTO Lojas de Material de Construção, parceiras da CAIXA.

34

CONSTRUCARD CARACTERÍSTICAS

O financiamento é individual, pois não é permitida a composição de renda. É constituído de duas fases: Fase de utilização do limite de crédito: etapa em que as compras são efetuadas Fase de amortização: se inicia após o término do prazo de utilização contratado ou da utilização total do limite concedido, o que primeiro ocorrer.

35

CONSTRUCARD - Encaminhamento direto nas lojas parceiras TAXA DE JUROS

TR + 1,59 % ao mês. LIMITES DE FINANCIAMENTO Mínimo: R$ ,00 Máximo: R$ ,00

36

CONSTRUCARD PRAZOS Da Operação De Utilização De Amortização

Até 42 meses. Entende-se como prazo da operação o somatório dos prazos de utilização e amortização. De Utilização De 02 a 06 meses contados a partir da data de assinatura do contrato. O prazo de utilização contratado não pode ser prorrogado, em hipótese alguma. De Amortização De 03 a 40 meses contados a partir da data da consolidação da dívida.

37

CÁLCULO FINANCIAMENTO E PRESTAÇÃO – CONSTRUCARD – MATERIAL DE CONSTRUÇÃO

RENDA FAMILIAR ,00 TAXA DE JUROS 0, ,59%am PRAZO meses VR TOTAL DA OPERAÇÃO ,00 TOTAL DO ENCARGO 0, ,00

38

PARCERIAS Todas as lojas de Materiais de Construção parceiras da CAIXA estão preparadas para: prestar as informações; documentação necessária; enquadramento; Simular valor de financiamento e prestação a partir da renda; montagem do dossiê; auxílio os projetos arquitetônicos; motivação para a realização do sonho; busca de alternativas ao sonho do cliente;

39

PARCEIROS CAIXA EM NONOAI

Prefeitura Municipal: Disponibilização de projetos de engenharia (plantas e relatórios) Lotérica Nonoai : Encaminhamento de Financiamentos para Compra e Venda Lojas Becker, Central de Material de Construção, Guterres, Cotrisal e Barbiero: Encaminhamento de Financiamentos para reformas, ampliação, construção(terreno próprio ou compra de terreno e construção

Lotérica Nonoai : Encaminhamento de Financiamentos para Compra e Venda. Lojas Becker, Central de Material de Construção, Guterres, Cotrisal e Barbiero: Encaminhamento de Financiamentos para reformas, ampliação, construção(terreno próprio ou compra de terreno e construção.")

40

CONSÓRCIO IMOBILIÁRIO

Maneira confiável e acessível de adquirir um bem. A melhor forma de programar a compra de um bem, pois as taxas de e prazos não possuem concorrentes no mercado e o poder de compra está sempre atualizado. Poupança programada não havendo interrupções e saques.

Apresentações semelhantes

deste empréstimo é 4% a.m. Quanto vai ser pago no.>")