Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MÓDULO I PREVIDÊNCIA SOCIAL : Aspectos Gerais

MPS - Ministério da Previdência Social SPS - Secretaria de Previdência Social INSS - Gerência Executiva em Curitiba MÓDULO I PREVIDÊNCIA SOCIAL : Aspectos Gerais Programa de Educação Previdenciária Curso Disseminadores das Informações Previdenciárias

2

Educação Previdenciária

Programa de Educação Previdenciária

3

Programa de Educação Previdenciária

Criação Quando Em 15 de fevereiro de 2000, por meio da Portaria n° 1.671, com o nome de Programa de Estabilidade Social. Porque Baixa cobertura previdenciária De cada 10 pessoas ocupadas 6 não têm acesso à cobertura da Previdência Social

4

Programa de Educação Previdenciária

Objetivo Informar e conscientizar a sociedade acerca de seus direitos e deveres em relação à Previdência Social, com a finalidade de assegurar a proteção social aos cidadãos, por meio de sua inclusão e permanência no Regime Geral de Previdência Social. Previdência Social

5

IMPORTÂNCIA DA PREVIDÊNCIA SOCIAL

MPS - Ministério da Previdência Social SPS - Secretaria de Previdência Social INSS - Gerência Executiva em Curitiba IMPORTÂNCIA DA PREVIDÊNCIA SOCIAL Programa de Educação Previdenciária Curso Disseminadores das Informações Previdenciárias

6

QUAL A DIMENSÃO DA PREVIDÊNCIA NO BRASIL?

22 milhões de benefícios pagos por mês. = população do Chile e Uruguai somadas. Despesas em 2002: R$ 88 bilhões = 6,7% do PIB.

7

A PREVIDÊNCIA SOCIAL É O MOTOR DOS MUNICÍPIOS

Proporção (%) de Municípios em que o Pagamento de Benefícios Previdenciários supera o FPM Em 61% dos municípios brasileiros a renda proveniente da Previdência supera o FPM Fonte: SÓLON, Álvaro.; "A Previdência Social e a Economia dos Municípios”. Brasília: ANFIP, 2a. edição atualizada, 1999

de Municípios em que o Pagamento de Benefícios Previdenciários supera o FPM Em 61% dos municípios brasileiros a renda proveniente da Previdência supera o FPM. Fonte: SÓLON, Álvaro.; A Previdência Social e a Economia. dos Municípios . Brasília: ANFIP, 2a. edição atualizada,")

8

OS IDOSOS E A PREVIDÊNCIA SOCIAL

PESQUISA PNAD/IBGE As famílias que possuem idosos em sua estrutura têm renda per capita 22,1% maior que as famílias sem idosos. Havendo idosos na família, estes são responsáveis por 60,4% dos rendimentos dos domicílios. Seja na área urbana ou rural, a maior parte da renda dos idosos vem da Previdência.

9

QUAIS AS CONQUISTAS NO CAMPO DESDE A EXPANSÃO DA PREVIDÊNCIA SOCIAL?

Maior número de instalações com 3 cômodos: subiu de 89% para 92%. Decréscimo de 11% para 3% na quantidade de domicílios sem instalações sanitárias. Na passagem da antiga para a nova residência, 79% dos domicílios ficaram ligados à rede de água, enquanto antes eram 43%. Os domicílios abastecidos com luz nos estados do sul subiram de 73% para 96%. Elevação de 5% para 14% do número de moradias na região sul com telefone. Número de fogões a gás cresceu de 72% para 94% na região sul.

10

QUAL O PAPEL DOS BENEFÍCIOS PREVIDENCIÁRIOS PAGOS AOS RURAIS?

Auxiliam as famílias que vivem em economia de subsistência. Dinamizam o comércio local. Ajudam no financiamento de pequenas produções. Reduzem a migração das áreas rurais para as grandes cidades, fixando o homem no campo. Garantem renda na época da entressafra.

11

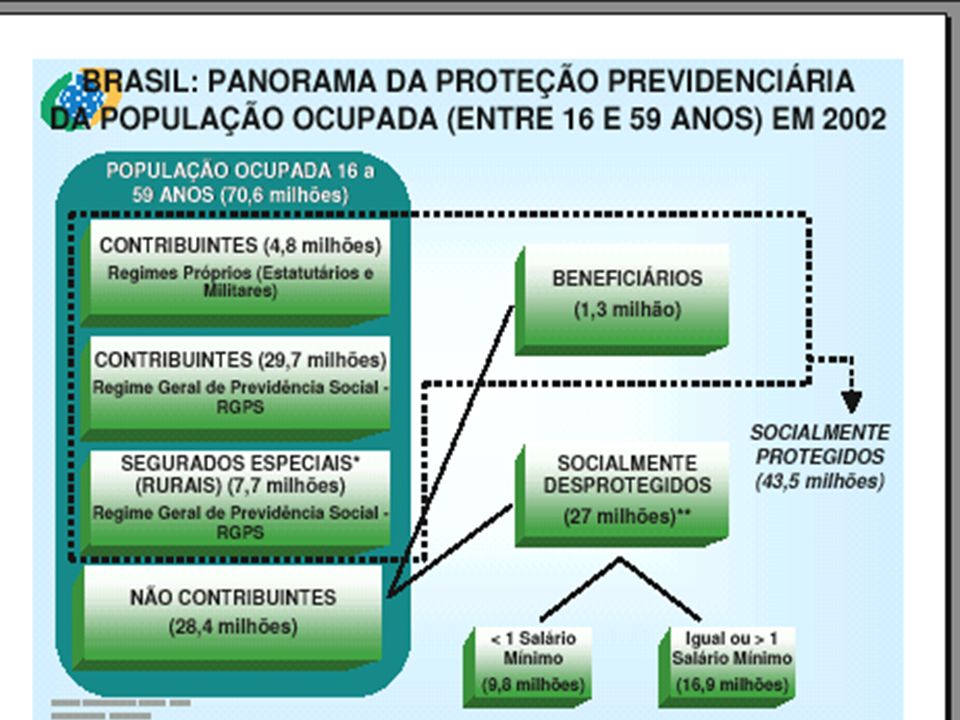

PROTEÇÃO SOCIAL DOS TRABALHADORES OCUPADOS NO SETOR PRIVADO - 2001

13

A IMAGEM DA PREVIDÊNCIA SOCIAL

14

CONCEITO Pesquisa nacional: O QUE É PREVIDÊNCIA?

66% disseram não saber o que é Previdência; 12% disseram que é órgão que cuida da Saúde; 4% disseram que é órgão que cuida da Assistência Social; 1% disse que é seguro de vida/órgão que faz recenseamento. 18% disseram que cuida da aposentadoria; 3% disseram que é órgão que dá aposentadoria/mesmo que INSS.

15

CONCEITO Pesquisa Nacional: Quais os benefícios oferecidos pela

Previdência Social/INSS? Assistência médico-hospitalar: 30%; Não sabiam: 23%; Seguro-desemprego: 6%; Nenhum benefício: 3%; 5% outros (seg.vida/emprego/aux.funeral/13º/abono salarial). Aposentadoria: 47%; Auxílios-doença/acidente: 18%; Apos. por invalidez e por tempo de contribuição: 8%; Pensão: 4%; salário-família: 1%.

. Aposentadoria: 47%; Auxílios-doença/acidente: 18%; Apos. por invalidez e por tempo de contribuição: 8%; Pensão: 4%; salário-família: 1%.")

16

CONCEITO 3% não sabem; 20% não confiam nada; 20% desconfiam;

Pesquisa Nacional: Qual a confiança no INSS para planejar o futuro? 3% não sabem; 20% não confiam nada; 20% desconfiam; 20% indiferentes. 36,5% confiam.

17

SEGURIDADE SOCIAL Programa de Educação Previdenciária

MPS - Ministério da Previdência Social SPS - Secretaria de Previdência Social INSS - Gerência Executiva em Curitiba SEGURIDADE SOCIAL Programa de Educação Previdenciária Curso Disseminadores das Informações Previdenciárias

18

SEGURIDADE SOCIAL CONCEITO

Constituição Federal - Artigo 194 “UM CONJUNTO INTEGRADO DE AÇÕES DE INICIATIVA DOS PODERES PÚBLICOS E DA SOCIEDADE, DESTINADAS A ASSEGURAR OS DIREITOS RELATIVOS À SAÚDE, À PREVIDÊNCIA e À ASSISTÊNCIA SOCIAL”.

19

A Previdência Social está inserida em um conceito mais amplo

SEGURIDADE SOCIAL PREVIDÊNCIA SAÚDE ASSISTÊNCIA SOCIAL

20

SEGURIDADE SOCIAL CONCEITO

CONCEITO ABRANGENTE, VISANDO DAR PROTEÇÃO INTEGRAL AO CIDADÃO: SAÚDE: DIREITO DE TODOS E DEVER DO ESTADO, OBJETIVANDO A MANUTENÇÃO DA HIGIDEZ FÍSICA E MENTAL; ASSISTÊNCIA SOCIAL: NÃO-CONTRIBUTIVA, VISANDO À PROMOÇÃO SOCIAL; PREVIDÊNCIA SOCIAL: CONTRIBUTIVA, OBJETIVANDO A PROTEÇÃO SOCIAL.

21

SEGURIDADE SOCIAL PRINCÍPIOS

UNIVERSALIDADE DA COBERTURA E DO ATENDIMENTO; UNIFORMIDADE E EQUIVALÊNCIA DOS BENEFÍCIOS E SERVIÇOS ÀS POPULAÇÕES URBANAS E RURAIS; SELETIVIDADE E DISTRIBUTIVIDADE NA PRESTAÇÃO DOS BENEFÍCIOS E SERVIÇOS; IRREDUTIBILIDADE DO VALOR DOS BENEFÍCIOS;

22

SEGURIDADE SOCIAL PRINCÍPIOS

EQÜIDADE NA FORMA DE PARTICIPAÇÃO NO CUSTEIO; DIVERSIDADE DA BASE DE FINANCIAMENTO; CARÁTER DEMOCRÁTICO E DESCENTRALIZADO DA ADMINISTRAÇÃO, MEDIANTE GESTÃO QUADRIPARTITE, COM PARTICIPAÇÃO DOS TRABALHADORES, DOS EMPREGADORES, DOS APOSENTADOS E DO GOVERNO, EM COLEGIADOS.

23

SEGURIDADE SOCIAL FINANCIAMENTO

FINANCIAMENTO POR TODA A SOCIEDADE, DE FORMA DIRETA E INDIRETA, MEDIANTE RECURSOS DOS ORÇAMENTOS DA UNIÃO, DOS ESTADOS, DO DISTRITO FEDERAL E DOS MUNICÍPIOS, E DAS SEGUINTES CONTRIBUIÇÕES SOCIAIS:

24

SEGURIDADE SOCIAL FINANCIAMENTO

I -DO EMPREGADOR, DA EMPRESA E DA ENTIDADE A ELA EQUIPARADA, NA FORMA DA LEI, INCIDENTES SOBRE: a) A FOLHA DE SALÁRIOS E DEMAIS RENDIMENTOS DO TRABALHO PAGOS OU CREDITADOS, A QUALQUER TÍTULO, À PESSOA FÍSICA QUE LHE PRESTE SERVIÇO, MESMO SEM VÍNCULO EMPREGATÍCIO; b) A RECEITA OU O FATURAMENTO; c) O LUCRO; d) CPMF;

A FOLHA DE SALÁRIOS E DEMAIS RENDIMENTOS DO TRABALHO PAGOS OU CREDITADOS, A QUALQUER TÍTULO, À PESSOA FÍSICA QUE LHE PRESTE SERVIÇO, MESMO SEM VÍNCULO EMPREGATÍCIO; b) A RECEITA OU O FATURAMENTO; c) O LUCRO; d) CPMF;")

25

SEGURIDADE SOCIAL FINANCIAMENTO

II - DO TRABALHADOR E DOS DEMAIS SEGURADOS DA PREVIDÊNCIA SOCIAL, NÃO INCIDINDO CONTRIBUIÇÃO SOBRE APOSENTADORIA E PENSÃO CONCEDIDAS PELO REGIME GERAL DE PREVIDÊNCIA SOCIAL (CF, Art.201); III - SOBRE A RECEITA DE CONCURSOS DE PROGNÓSTICOS.

; III - SOBRE A RECEITA DE CONCURSOS DE PROGNÓSTICOS.")

26

SEGURIDADE SOCIAL FINANCIAMENTO

AS CONTRIBUIÇÕES SOCIAIS DO INCISO I PODERÃO TER ALÍQUOTAS OU BASES DE CÁLCULO DIFERENCIADAS, EM RAZÃO DA ATIVIDADE ECONÔMICA OU DA UTILIZAÇÃO INTENSIVA DE MÃO-DE-OBRA (EC nº 20/98); É VEDADA A CONCESSÃO DE REMISSÃO OU ANISTIA DAS CONTRIBUIÇÕES SOCIAIS DOS INCISOS I,a e II PARA DÉBITOS SUPERIORES AO FIXADO EM LEI COMPLEMENTAR (EC nº 20/98).

; É VEDADA A CONCESSÃO DE REMISSÃO OU ANISTIA DAS CONTRIBUIÇÕES SOCIAIS DOS INCISOS I,a e II PARA DÉBITOS SUPERIORES AO FIXADO EM LEI COMPLEMENTAR (EC nº 20/98).")

27

PREVIDÊNCIA SOCIAL CONCEITO SEGURADOS-CONTRIBUINTES

SEGURO SOCIAL, PARA SEGURADOS-CONTRIBUINTES

28

PREVIDÊNCIA SOCIAL CONCEITO

SEGURO QUE GARANTE A RENDA DO TRABALHADOR E DE SUA FAMÍLIA, OBEDECIDO O TETO DO RGPS, QUANDO DA PERDA, TEMPORÁRIA OU PERMANENTE, DA CAPACIDADE DE TRABALHO EM DECORRÊNCIA DOS RISCOS SOCIAIS.

29

RISCOS SOCIAIS PROTEGIDOS PELA PREVIDÊNCIA SOCIAL

Perda da capacidade de trabalho permanente: morte; invalidez parcial ou total; idade avançada. Perda da capacidade de trabalho temporária: doença; acidente; maternidade; reclusão.

30

PRINCÍPIO DA CONTRIBUTIVIDADE

O RGPS é organizado sob a forma de seguro social. Isto quer dizer que cada pessoa, para ter direito ao benefício, deve contribuir com uma parcela de sua da renda ou remuneração ao longo da vida ativa.

31

PRINCÍPIO DA UNIVERSALIDADE DA COBERTURA E DO ATENDIMENTO

Cobertura: a legislação previdenciária brasileira garante cobertura a todas as categorias profissionais e classes sociais. Atendimento: a inscrição e a manutenção da qualidade de segurado são condições indispensáveis para que o indivíduo possa estar protegido contra todas as dificuldades decorrentes da perda de sua capacidade para o trabalho e, conseqüentemente, de sua remuneração, observados os limites mínimo e máximo.

32

POR QUÊ? O Estado precisa cumprir o princípio da universalidade.

Os indivíduos são imprevidentes: precisam ser conscientizados da importância de sua inserção no regime previdenciário. O Estado precisa das contribuições das pessoas que estão trabalhando para pagar àquelas que estão recebendo benefício.

33

PRINCÍPIO DA PERDA DA CAPACIDADE DE TRABALHO

O segurado só deve receber o benefício quando da perda da capacidade de trabalho, reconhecida com a ocorrência de um dos riscos sociais básicos.

34

PRINCÍPIO DA OBRIGATORIEDADE

Todos aqueles que exercem atividade remunerada estão obrigados a contribuir com uma parcela de sua renda para a Seguridade Social. Esta contribuição é fundamental para a proteção previdenciária brasileira.

35

PRINCÍPIO DO EQUILÍBRIO FINANCEIRO E ATUARIAL

O sistema deve manter-se em equilíbrio, garantindo o pagamento dos benefícios às pessoas que contribuíram e já adquiriram o direito de recebê-los.

36

PRINCÍPIO DA EQUIVALÊNCIA DOS BENEFÍCIOS AOS URBANOS E RURAIS

Uniformidade: os trabalhadores rurais e urbanos têm direito à proteção previdenciária contra os mesmos eventos. Equivalência: não pode haver diferenciação no valor dos benefícios, observado o princípio da eqüidade.

37

PRINCÍPIO DA EQÜIDADE A contribuição ao sistema deve ser estabelecida de acordo com a capacidade contributiva do indivíduo. A retribuição ao segurado deve ser proporcional à sua contribuição. As taxas de contribuição diferenciadas de 8, 9 e 11%* (*CPMF) dos empregados, de acordo com seu nível de renda, são um exemplo da aplicação do princípio da eqüidade.

dos empregados, de acordo com seu nível de renda, são um exemplo da aplicação do princípio da eqüidade.")

38

PRINCÍPIO DA SOLIDARIEDADE INTRA-GERACIONAL

O sistema permite redistribuição de renda, aplicando-se princípio da solidariedade para beneficiar as camadas mais pobres.

39

PRINCÍPIO DA SOLIDARIEDADE INTERGERACIONAL

Sistema de Repartição Simples: a geração que está em atividade hoje é quem contribui para financiar os gastos da geração que está recebendo benefício.

40

OUTRAS CARACTERÍSTICAS DO REGIME GERAL DE PREVIDÊNCIA SOCIAL

Nenhum benefício pode ter valor inferior ao salário mínimo. O valor dos benefícios é irredutível.. Preservação dos benefícios contra a inflação. Substituição da renda nos casos de perda de capacidade para o trabalho, observado o teto de R$ 2.508,72. Administração democrática e descentralizada, com a participação dos entes federativos e da sociedade civil (empregados, empresários e aposentados).

.")

41

FORMAS DE ORGANIZAÇÃO DO SEGURO PREVIDENCIÁRIO

REPARTIÇÃO SIMPLES: pacto social entre gerações, onde ativos financiam inativos. Ex.: Brasil, Estados Unidos, França, Alemanha, Espanha. CAPITALIZAÇÃO: cada indivíduo financia a sua própria aposentadoria, a partir da formação de uma poupança individual. Ex.: Chile.

42

FORMAS DE ORGANIZAÇÃO DO SEGURO PREVIDENCIÁRIO

MISTO: combinação de dois pilares obrigatórios: um básico, de repartição, e outro complementar, de capitalização. Ex.: Argentina, Uruguai. CAPITALIZAÇÃO ESCRITURAL: sistema de repartição, onde a aposentadoria de cada indivíduo é calculada com base nas suas próprias contribuições. Ex.: Suécia, Itália.

43

REGIMES DE PREVIDÊNCIA NO BRASIL

REGIME GERAL DE PREVIDÊNCIA SOCIAL Trabalhadores do setor privado Obrigatório, nacional, público, sistema de repartição, subsídios sociais, contribuição definida: teto de R$ 2.508,72. Admite Fundo de Previdência Complementar. Administrado pelo INSS. REGIME DE PREVIDÊNCIA DOS MILITARES FEDERAIS Obrigatório, público, nível federal, sistema de repartição, benefício definido = última remuneração com promoção para uma patente acima daquela em que se dá a disponibilidade. Administrado pelo governo federal. REGIMES PRÓPRIOS DE PREVIDÊNCIA DOS FUNCIONÁRIOS PÚBLICOS Obrigatório, público, níveis federal, estadual e municipal, sistema de repartição, beneficio definido = última remuneração. Admite Fundo de Previdência Complementar. Administrado pelos respectivos governos.

44

PREVIDÊNCIA COMPLEMENTAR

Sistema privado facultativo, organizado de forma autônoma em relação ao RGPS (art. 202 da CF/88); Objetivo: ofertar cobertura para aqueles que recebem remuneração superior ao teto previdenciário e desejam manter seus rendimentos; Composto por entidades fechadas e entidades abertas de previdência.

; Objetivo: ofertar cobertura para aqueles que recebem remuneração superior ao teto previdenciário e desejam manter seus rendimentos; Composto por entidades fechadas e entidades abertas de previdência.")

47

SEGURADO DO RGPS É todo aquele que, segundo características e condições definidas em lei, vincula-se ao regime: obrigatória ou facultativamente

48

SEGURADOS até 28/11/99 OBRIGATÓRIOS EMPREGADO EMPREGADO DOMÉSTICO

EMPRESÁRIO TRABALHADOR AUTÔNOMO EQUIPARADO A TRABALHADOR AUTÔNOMO TRABALHADOR AVULSO SEGURADO ESPECIAL CONTRIBUINTE INDIVIDUAL FACULTATIVO

49

SEGURADOS A PARTIR DE 29/11/99

OBRIGATÓRIOS EMPREGADO EMPREGADO DOMÉSTICO CONTRIBUINTE INDIVIDUAL TRABALHADOR AVULSO SEGURADO ESPECIAL FACULTATIVOS MAIORES DE 16 ANOS PARTICIPAÇÃO VOLITIVA

50

SEGURADO EMPREGADO Aquele que presta serviço de natureza urbana ou rural à empresa, em caráter não eventual, sob sua subordinação e mediante remuneração, inclusive como diretor empregado. ( art. 12, inciso I- “a” da Lei 8.212/91)

")

51

SEGURADO EMPREGADO pressupostos básicos

AQUELE QUE (PESS0A FÍSICA) PRESTA SERVIÇOS A EMPRESA CARÁTER NÃO EVENTUAL SUBORDINAÇÃO REMUNERAÇÃO

PRESTA SERVIÇOS. A EMPRESA. CARÁTER NÃO. EVENTUAL. SUBORDINAÇÃO. REMUNERAÇÃO.")

52

Incluem-se na categoria de empregado

trabalhadores temporários (Lei 6.019/74); diretores-empregados; Servidor público efetivo não vinculado a regime próprio; Servidor público ocupante de cargo temporário ou cargo comissionado; brasileiros que prestam serviços para o Governo Federal no exterior; empregados de empresas brasileiras com filial no exterior.

; diretores-empregados; Servidor público efetivo não vinculado a regime próprio; Servidor público ocupante de cargo temporário ou cargo comissionado; brasileiros que prestam serviços para o Governo Federal no exterior; empregados de empresas brasileiras com filial no exterior.")

53

Incluem-se na categoria de empregado

o detentor de mandato eletivo; o aprendiz, com idade de 14 a 18 anos, sujeito a formação profissional metódica; o empregado de conselho, ordem ou autarquia de fiscalização do exercício de atividade profissional; trabalhador volante bóia-fria que presta serviço a agenciador de mão-de-obra, PJ.

54

EMPREGADO DOMÉSTICO Aquele que presta serviço de natureza contínua, mediante remuneração, a pessoa ou família, no âmbito residencial desta, em atividade sem fins lucrativos. Exemplos: empregado doméstica, motorista particular, piloto particular, enfermeiro particular, caseiro, mordomo, jardineiro, governanta, entre outros.

55

CONTRIBUINTE INDIVIDUAL

Exerce atividade profissional sem vínculo empregatício. Nela se incluem: empresários trabalhadores autônomos empregador rural dirigentes de associações e outros definidos na legislação

56

CONTRIBUINTE INDIVIDUAL

Pressupostos Básicos REMUNERAÇÃO sócio gerente e sócio cotista de Ltda síndico de condomínio associado eleito para cargo de direção na sociedade cooperativa membro do conselho tutelar (art. 132 da Lei 8.069/90)

")

57

CONTRIBUINTE INDIVIDUAL

Pressupostos Básicos TRABALHO AUTÔNOMO Prestação de serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego; exercício, por conta própria, de atividade econômica de natureza urbana, com fins lucrativos ou não.

58

Incluem-se na categoria de Contribuinte Individual

ministros de confissão religiosa ou o membro de vida consagrada; PF contratada p/prestação de serviços em campanhas eleitorais por partido político ou candidato a cargo eletivo (art. 100 Lei 9.504/77); presidiário em regime de confinamento, que exerce atividade remunerada com intermediação do presídio (ON 08/97); associados de cooperativa de trabalho.

; presidiário em regime de confinamento, que exerce atividade remunerada com intermediação do presídio (ON 08/97); associados de cooperativa de trabalho.")

59

Intermediação obrigatória

TRABALHADOR AVULSO Intermediação obrigatória Órgão Gestor de Mão-de-obra - OGMO: atividades portuárias Lei 8.630/93 Sindicato da categoria: demais atividades

60

TRABALHADOR AVULSO Exemplos de atividade: movimentação de mercadorias;

conferência e conserto de carga; limpeza e conservação de embarcações; ensacador de café, cacau, sal e similares; salineiro.

61

SEGURADO FACULTATIVO Filia-se voluntariamente ao RGPS

Requisitos para filiação: ser maior de 16 anos não exercer atividade que o enquadre como segurado obrigatório. Exemplos: dona de casa, estudante, desempregado. Vedação: servidor público com regime próprio, salvo no caso de licença sem vencimentos e sem contribuição para o regime próprio.

62

PREVIDÊNCIA SOCIAL COMO SE FILIAR? COMO SE INSCREVER?

63

FILIAÇÃO Vínculo entre pessoas que contribuem

para a Previdência Social e esta, do qual decorrem direitos e obrigações ( art. 20 RPS). PARA OS OBRIGATÓRIOS Decorre automaticamente do exercício de atividade remunerada. (RPS - art. 9º § 12 e art. 20, § único) PARA OS FACULTATIVOS Decorre da inscrição formalizada com o pagamento da primeira contribuição. (RPS - art. 11 § 3º e art. 20, § único)

. PARA OS OBRIGATÓRIOS. Decorre automaticamente. do exercício. de atividade remunerada. (RPS - art. 9º § 12 e. art. 20, § único) PARA OS FACULTATIVOS. Decorre. da inscrição formalizada. com o pagamento da. primeira contribuição. (RPS - art. 11 § 3º e. art. 20, § único)")

64

INSCRIÇÃO Inscrição é o ato pelo qual o segurado é cadastrado no Regime Geral de Previdência Social, ou seja, é a formalização da filiação. É feita mediante a comprovação dos dados pessoais e de outros elementos necessários e úteis à sua identificação perante a Previdência Social.

65

INSCRIÇÃO Segurado empregado: assinatura do contrato de trabalho e registro na CTPS pelo empregador. Trabalhador avulso: registro no sindicato de classe ou no órgão gestor de mão-de-obra - OGMO, mediante anotação na CTPS.

66

INSCRIÇÃO Empregado doméstico: registro na CTPS pelo empregador doméstico. Contribuinte individual, segurado especial e facultativo: feita pelo próprio segurado, quando não possuir o Número de Identificação do Trabalhador no PIS/PASEP ou o Número de Identificação do Trabalhador-NIT.

67

INSCRIÇÃO DO CONTRIBUINTE INDIVIDUAL

A PARTIR DE 01/04/2003 A EMPRESA E A COOPERATIVA DE TRABALHO SÃO OBRIGADAS A EFETUAR A INSCRIÇÃO, NO INSS, DOS SEUS CONTRATADOS E COOPERADOS, RESPECTIVAMENTE, SE AINDA NÃO INSCRITOS.

68

INSCRIÇÃO É vedada a inscrição “post-mortem”, exceto para o segurado especial.

69

Empregado doméstico, contribuinte individual e facultativo

LOCAL DA INSCRIÇÃO Empregado doméstico, contribuinte individual e facultativo nas APSs e UAAs nas unidades móveis (PREVMÓVEL) via Internet ( via PREVfone ( )

via Internet ( via PREVfone ( )")

70

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

71

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

Mantém a qualidade de segurado, independentemente de contribuições e conservando todos os seus direitos perante a previdência social:

72

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

SEM LIMITE DE PRAZO P/ O SEGURADO EM GOZO DE BENEFÍCIO (inclui auxílio-acidente e auxílio-doença; exclui pensão e auxílio-reclusão). ATÉ 6 MESES P/ O SEGURADO FACULTATIVO, APÓS A CESSAÇÃO DAS CONTRIBUIÇÕES.

. ATÉ 6 MESES P/ O SEGURADO FACULTATIVO, APÓS A CESSAÇÃO DAS CONTRIBUIÇÕES.")

73

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

ATÉ 12 MESES APÓS CESSAR A SEGREGAÇÃO COMPULSÓRIA POR MOTIVO DE DOENÇA. ATÉ 12 MESES APÓS O LIVRAMENTO, PARA SEGURADO RETIDO OU RECLUSO. ATÉ 3 MESES APÓS O LICENCIAMENTO DO SERVIÇO MILITAR.

74

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

ATÉ 12 MESES APÓS CESSAR O BENEFÍCIO POR INCAPACIDADE OU APÓS A CESSAÇÃO DAS CONTRIBUIÇÕES: P/ SEGURADO QUE DEIXAR DE EXERCER ATIVIDADE REMUNERADA ABRANGIDA PELO RGPS, OU ESTIVER SUSPENSO OU LICENCIADO SEM REMUNERAÇÃO.

75

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

O PRAZO ANTERIOR SERÁ PRORROGADO: PARA ATÉ 24 MESES SE O SEGURADO JÁ TIVER PAGO MAIS DE 120 CONTRIBUIÇÕES MENSAIS SEM PERDER A QUALIDADE DE SEGURADO. E MAIS 12 MESES PARA O SEGURADO DESEMPREGADO (se inscritos no órgão próprio do Ministério do Trabalho e Emprego - Agência Pública de Emprego e Cidadania).

.")

76

MANUTENÇÃO E PERDA DA QUALIDADE DE SEGURADO

O reconhecimento da perda da qualidade de segurado ocorrerá no dia seguinte ao do vencimento da contribuição do contribuinte individual relativa ao mês imediatamente posterior ao término daqueles prazos. Não se considera a perda da qualidade de segurado para as aposentadorias por tempo de contribuição e especial; e idade, caso conte com, no mínimo, o nº de contribuições mensais exigidos para carência.

77

PREVIDÊNCIA SOCIAL QUEM PAGA A CONTA?

78

CONTRIBUINTES DA PREVIDÊNCIA SOCIAL

SEGURADOS & EMPRESAS

79

EMPRESA CONCEITO PREVIDENCIÁRIO

Firma individual ou sociedade, Urbana ou rural, Com fins lucrativos ou não, Incluídos os órgãos e as entidades da administração pública.

80

EQUIPARAM-SE A EMPRESA

o contribuinte individual em relação a segurado que lhe presta serviço. a cooperativa, a associação ou entidade de qualquer natureza ou finalidade. a missão diplomática e a repartição consular de carreira estrangeira. o operador portuário ou o órgão gestor de mão-de-obra. o proprietário de obra de construção civil, pessoa física, em relação a segurado que lhe presta serviço. o condomínio.

81

CONTRIBUINTES DA PREVIDÊNCIA SOCIAL

SEGURADOS

82

Salário-de-contribuição Alíquota para fins de recolhimento ao INSS

EMPREGADOS E AVULSOS Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de maio de 2004 Salário-de-contribuição Alíquota para fins de recolhimento ao INSS (R$) (%) até 752, ,65 de 752,63 até 780, ,65 de 780,01 até 1.254, ,00 de 1.254,37 até 2.508, ,00

(%) até 752,62 7,65. de 752,63 até 780,00 8,65. de 780,01 até 1.254,36 9,00. de 1.254,37 até 2.508,72 11,00.")

83

SALÁRIO-DE-CONTRIBUIÇÃO

EMPREGADOS E AVULSOS SALÁRIO-DE-CONTRIBUIÇÃO É a soma de todos os ganhos do trabalhador durante o período de um mês. limite mínimo: salário mínimo em vigor ou o piso salarial da categoria limite máximo: teto do INSS, hoje fixado em R$ 2.508,72.

84

CONTRIBUINTE INDIVIDUAL

FILIADO ANTESDE 29/11/99 20% sobre o salário-base, conforme TABELA (extinta a partir de 01/04/2003). FILIADO APÓS 28/11/99 20% sobre o total de seus rendimentos mensais, respeitado o limite. Obs: Transportador autônomo Salário de contribuição é 20% da remuneração

. FILIADO APÓS 28/11/99. 20% sobre o total de seus rendimentos mensais, respeitado o limite. Obs: Transportador autônomo. Salário de contribuição é 20% da remuneração.")

85

CONTRIBUINTE INDIVIDUAL

Alíquota de 20% sobre o salário-de-contribuição: a partir de 01/04/2003, esta alíquota pode ser reduzida para 11%, se o contribuinte prestar serviço a empresas (45% da contribuição da empresa, limitada a 9% do salário de contribuição do segurado)

")

86

CONTRIBUINTE INDIVIDUAL

Comprovação do recolhimento da contribuição devida pela empresa: cópia da GFIP ou declaração da empresa.

87

CONTRIBUINTE INDIVIDUAL

A empresa, a partir de 01/04/2003 (competência abril/2003): efetua o desconto na remuneração paga ou creditada ao contribuinte individual; fornece comprovante de pagamento; recolhe o valor descontado juntamente com suas contribuições e declara GFIP.

: efetua o desconto na remuneração paga ou creditada ao contribuinte individual; fornece comprovante de pagamento; recolhe o valor descontado juntamente com suas contribuições e declara GFIP.")

88

CONTRIBUINTE INDIVIDUAL

QUEM ESTÁ DESOBRIGADO DE DESCONTAR E RECOLHER Produtor rural pessoa física; Contribuinte individual equiparado à empresa; Missão diplomática; Repartição consular de carreira estrangeira; Organismo oficial internacional, em relação ao brasileiro civil que para ele trabalha no exterior. Nestes casos, cabe ao contribuinte individual recolher a contribuição.

89

CONTRIBUINTE INDIVIDUAL

PERCENTUAL DE DESCONTO SOBRE REMUNERAÇÃO, OBSERVADO O LIMITE MÁXIMO 11% empresas em geral 20% entidades beneficentes de assistência social isentas da contribuição patronal (FPAS 639) remuneração creditada ao cooperado por serviços prestados a pessoas físicas ou a entidades beneficentes isentas da contribuição patronal

remuneração creditada ao cooperado por serviços prestados a pessoas físicas ou a entidades beneficentes isentas da contribuição patronal.")

90

FACULTATIVOS 20% sobre o salário de contribuição (valor declarado).

.")

91

CONTRIBUINTES DA PREVIDÊNCIA SOCIAL

EMPRESA e EQUIPARADOS

92

Contribuição da Empresa

(sem limite) Sobre a remuneração dos empregados e avulsos Sobre a remuneração dos contribuintes individuais Sobre o valor bruto da NF de cooperativa de trabalho 20% + GILRAT 20% 15%

Sobre a. remuneração. dos empregados. e avulsos. Sobre a. remuneração. dos contribuintes. individuais. Sobre o valor. bruto da. NF de cooperativa. de trabalho. 20% + GILRAT. 20% 15%")

93

Contribuição da Empresa Sobre a remuneração dos empregados e avulsos

GILRAT Sobre a remuneração dos empregados e avulsos Risco leve Risco médio Risco grave 1% 2% 3%

94

Contribuição da Empresa Enquadramento no grau de risco

GILRAT Enquadramento no grau de risco De acordo com a atividade econômica preponderante De responsabilidade da empresa. Cabe ao INSS rever. Mensal A que ocupa, na empresa,o maior nº de empregados e avulsos Relação de atividades e correspondentes graus de risco - Anexo V do RPS

95

GILRAT Adicional para o financiamento da Aposentadoria Especial

Alíquotas, de acordo com a atividade do segurado com direito à aposentadoria especial com anos de 04/99 a 08/ = 4% 3% 2% de 09/99 a 02/2000 = 8% 6% 4% 03/2000 em diante = 12% 9% 6% Incidente apenas sobre a remuneração dos empregados em condições especiais

96

GILRAT Adicional para o financiamento da Aposentadoria Especial

Alíquotas, de acordo com a atividade do segurado com direito à aposentadoria especial, a partir de 01/04/2003 com anos Tomadora coop. trab. = 9% 7% 5% Cooperativa produção = 12% 9% 6% Tomadora cessão m.o. = 4% % 2% Incidente apenas sobre a remuneração dos segurados em condições especiais

97

FONTES DE CUSTEIO Contribuição substitutiva incidente sobre o total da receita bruta proveniente da comercialização da produção rural, devida ... pelas empresas (agropecuárias, agroindústrias) pelo produtor rural PF e pelo segurado especial 2,6% 2,1%

pelo produtor rural PF. e pelo. segurado especial. 2,6% 2,1%")

98

FONTES DE CUSTEIO Contribuição substitutiva das

ASSOCIAÇÕES DESPORTIVAS (que mantêm equipe de futebol profissional) 5% sobre a receita bruta proveniente de espetáculos desportivos de 07/93 a 11/01/1997: apenas jogos de futebol a partir de 12/01/1997: qualquer modalidade patrocínio, propaganda, publicidade, uso de marcas e símbolos e transmissão de espetáculos a partir de 12/01/97

5% sobre a receita bruta. proveniente de. espetáculos desportivos. de 07/93 a 11/01/1997: apenas jogos de futebol. a partir de 12/01/1997: qualquer modalidade. patrocínio, propaganda, publicidade, uso de marcas e símbolos e. transmissão de espetáculos. a partir de 12/01/97.")

99

FONTES DE CUSTEIO Contribuição do empregador doméstico: 12% incidente sobre o total do salário de contribuição do empregado(a) doméstico(a)

doméstico(a)")

100

FONTES DE CUSTEIO Contribuição das empresas arrecadadas por outros órgãos, incidentes sobre: faturamento e lucro (arts. 201, § 7º e 204 do RPS) concurso de prognósticos (art. 212 do RPS)

concurso de prognósticos (art. 212 do RPS)")

101

CONTRIBUIÇÃO DAS EMPRESAS REMUNERAÇÃO DE EMPREGADOS E AVULSOS

7,65%, 8,65%, 9% ou 11% EMPRESA PARA O INSS OUTRAS ENTIDADES 20% (+2,5% adicional para área financeira) Em geral, 5,8%, conforme atividade 1, 2 ou 3% SAT + Adicional financ. Aposentad. especial

Em geral, 5,8%, conforme. atividade. 1, 2 ou 3% SAT. + Adicional financ. Aposentad. especial.")

102

CONTRIBUIÇÃO DA EMPRESA

CONTRIBUIÇÃO DAS EMPRESAS SOBRE REMUNERAÇÃO DO CONTRIBUINTE INDIVIDUAL SEGURADO CONTRIBUI SOBRE SALÁRIO-BASE (20%) ou REMUNERAÇÃO (20% ou 11%) CONTRIBUIÇÃO DA EMPRESA PARA O INSS OUTRAS ENTIDADES 20% (+2,5% adicional para área financeira)

ou. REMUNERAÇÃO. (20% ou 11%) CONTRIBUIÇÃO DA EMPRESA. PARA O INSS. OUTRAS. ENTIDADES % (+2,5% adicional. para área financeira)")

103

PRAZOS E FORMAS DE RECOLHIMENTO

EMPRESAS EM GERAL até dia 02 do mês seguinte ao da competência. CONTRIBUINTES INDIVIDUAIS , EMPREGADOR DOMÉSTICO E FACULTATIVOS até dia 15 do mês seguinte ao da competência. Os prazos serão prorrogados para o primeiro dia útil seguinte se o vencimento for em dia que não haja expediente bancário.

104

PRAZOS E FORMAS DE RECOLHIMENTO

A lei permite que os contribuintes individuais e os empregadores domésticos que recolhem com base em 1 salário-mínimo façam o recolhimento trimestralmente.

105

PRAZOS E FORMAS DE RECOLHIMENTO

Contribuição referente ao 13° salário: deverá ser recolhida até 20 de dezembro ou juntamente com a contribuição devida no mês, nos casos de rescisão de contrato de trabalho.

106

CONTRIBUIÇÕES EM ATRASO

As contribuições em atraso poderão ser parceladas junto ao INSS em até em 60 meses.

107

ACRÉSCIMOS LEGAIS 1º mês 4% 1% 2º mês 7% 1%+1%

ATRASO MULTA JUROS 1º mês % % 2º mês % %+1% 3º mês em diante 10% %+1%+SELIC As multas sofrerão Acréscimo de 100% no caso de contribuições não declaradas em GFIP.

108

RETENÇÃO A partir de 02/1.999, as Empresas contratantes de serviços prestados mediante empreitada ou cessão de mão de obra ficaram obrigadas a reter 11% do valor bruto da Nota Fiscal, Fatura ou Recibo de prestação de serviços a título de antecipação de contribuição previdenciária devida pelo respectivo contratado.

109

RESTITUIÇÃO É o procedimento administrativo pelo qual o contribuinte é ressarcido pelo INSS de contribuições recolhidas indevidamente, podendo ser requerido nas seguintes situações:

110

RESTITUIÇÃO a) A contribuição previdenciária, atualização monetária, juros moratórios e multa correspondentes recolhidas indevidamente por empresa ou equiparado, empregador doméstico, contribuinte individual e segurado especial; b) Salário família e salário-maternidade não deduzidos em época própria, quando não objeto de reembolso.

A contribuição previdenciária, atualização monetária, juros moratórios e multa correspondentes recolhidas indevidamente por empresa ou equiparado, empregador doméstico, contribuinte individual e segurado especial; b) Salário família e salário-maternidade não deduzidos em época própria, quando não objeto de reembolso.")

111

RESTITUIÇÃO PRAZO DE EXTINÇÃO

Extingue-se em 5 anos o direito do contribuinte pleitear restituição junto ao INSS, contados da data: a) do recolhimento ou do pagamento indevido da contribuição; b) da decisão definitiva do ato administrativo referente ao recolhimento porventura efetuado; c) do trânsito em julgado da sentença judicial em que for reformulada, anulada ou revogada a decisão condenatória, referente ao recolhimento porventura efetuado.

do recolhimento ou do pagamento indevido da contribuição; b) da decisão definitiva do ato administrativo referente ao recolhimento porventura efetuado; c) do trânsito em julgado da sentença judicial em que for reformulada, anulada ou revogada a decisão condenatória, referente ao recolhimento porventura efetuado.")

112

COMPENSAÇÃO É a previsão legal que permite às empresas, empregadores- domésticos e contribuintes individuais, deduzirem de GPS valores pagos ou recolhidos indevidamente.

113

COMPENSAÇÃO Limites GRPS/GPS quitada a partir de , não pode ser superior a 30% (trinta por cento) do valor a ser recolhido em cada competência. Quando a importância a ser compensada for superior a 30% (trinta por cento) a compensação poderá ser efetuada em tantos recolhimentos de competências subseqüentes quantos forem necessários.

do valor a ser recolhido em cada competência. Quando a importância a ser compensada for superior a 30% (trinta por cento) a compensação poderá ser efetuada em tantos recolhimentos de competências subseqüentes quantos forem necessários.")

114

COMPENSAÇÃO Limites GRPS/GPS quitada a partir de , não pode ser superior a 30% (trinta por cento) do valor a ser recolhido em cada competência. Quando a importância a ser compensada for superior a 30% (trinta por cento) a compensação poderá ser efetuada em tantos recolhimentos de competências subseqüentes quantos forem necessários.

do valor a ser recolhido em cada competência. Quando a importância a ser compensada for superior a 30% (trinta por cento) a compensação poderá ser efetuada em tantos recolhimentos de competências subseqüentes quantos forem necessários.")

Apresentações semelhantes