Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Ana Paula Vitali Janes Vescovi Aracruz, novembro de 2011

Crescimento, competitividade, Educação e mercado de trabalho no Espírito Santo Ana Paula Vitali Janes Vescovi Aracruz, novembro de 2011

2

O Espírito Santo e o contexto do município de Aracruz

3

Crescimento De 2004 até 2010 o Espírito Santo cresceu, em média, 7% ao ano. Historicamente, o seu crescimento potencial foi estimado em pouco mais de 5% ao ano. Desde a sua industrialização, o Estado cresce em média 40% ACIMA da taxa brasileira. Essa tendência tende a perdurar, especialmente enquanto estiver favorável o ciclo internacional de commodities. Tendencialmente, essa reversão do ciclo de commodities pode ocorrer em 10 anos. Há uma expectativa de que seja compensado pela melhoria de preços de semi-manufaturados (aços especialmente).

.")

4

Investimentos: O que está em execução atualmente é mais significativo (valor) do que o que foi concluído nos últimos 3 anos Petróleo, gás e energia elétrica vão mudar a feição produtiva do estado em poucos anos Gás e energia trarão auto-suficiência ao Estado e abrirão oportunidades para investimentos industriais. Petróleo e gás tem uma alta capacidade de encademento, para frente e para trás.

5

Investimentos anunciados - oportunidades:

Projetos em fase de “oportunidade” já indicam tendência de diversificação produtiva A indústria lidera esse processo (siderurgia tem o maior projeto privado do País) Oportunidades destacáveis em transportes e logística Já existe prenuncio de um fortalecimento do setor de serviços

Oportunidades destacáveis em transportes e logística. Já existe prenuncio de um fortalecimento do setor de serviços.")

6

Investimentos Anunciados Investimentos Concluídos

Investimentos anunciados e concluídos no ES, segundo Setor e total dos investimentos Setores Investimentos Anunciados Part % Número de projetos Investimentos Concluídos Infraestrutura 59.690,9 60,4 353 31,3 32.255,4 75,5 250 41,7 Energia 47.943,7 48,5 93 8,2 29.776,4 69,7 85 14,2 Term. Portuário/ Aerop. e Armazenagem 5.914,0 6,0 70 6,2 1.324,4 3,1 44 7,3 Transporte 5.833,2 5,9 190 16,8 1.154,6 2,7 121 20,2 Indústria 28.434,0 28,8 106 9,4 7.742,4 18,1 122 20,3 Comércio/ Serviço e Lazer 5.432,5 5,5 132 11,7 783,8 1,8 63 10,5 Outros Serviços 5.254,7 5,3 538 47,7 1.927,3 4,5 165 27,5 Total 98.812,1 100 1.129 42.708,9 600 Fonte: IJSN - Investimentos Anunciados no Espírito Santo

7

Total dos investimentos

Investimentos anunciados para o ES, segundo Setores, por Estágio e total dos investimentos Setores Execução Part % Oportunidade Total dos investimentos Infraestrutura 43.719,9 73,2 15.971,1 26,8 59.690,9 60,4 Energia 40.989,9 85,5 6.953,8 14,5 47.943,7 48,5 Term. Portuário/ Aerop. e Armazenagem 1.226,4 20,7 4.687,6 79,3 5.914,0 6,0 Transporte 1.503,5 25,8 4.329,7 74,2 5.833,2 5,9 Indústria 3.055,3 10,7 25.378,6 89,3 28.434,0 28,8 Comércio/ Serviço e Lazer 3.673,7 67,6 1.758,8 32,4 5.432,5 5,5 Outros Serviços 4.233,5 80,6 1.021,2 19,4 5.254,7 5,3 Total 54.682,4 55,3 44.129,7 44,7 98.812,1 100,0 Fonte: IJSN - Investimentos Anunciados no Espírito Santo

8

Investimentos Anunciados Investimentos Concluídos

Investimentos Anunciados e Concluídos para o ES, segundo microrregiões e total dos investimentos Microrregião Investimentos Anunciados Part % Número de projetos Investimentos Concluídos Metropolitana 22.782,4 23,1 429 38,0 7.625,7 17,9 265 44,2 Polo Linhares 17.775,6 18,0 105 9,3 13.839,8 32,4 65 10,8 Metrópole Expandida Sul 39.807,3 40,3 89 7,9 11.823,4 27,7 38 6,3 Sudoeste Serrana 650,1 0,7 57 5,0 276,5 0,6 26 4,3 Central Serrana 291,3 0,3 42 3,7 76,8 0,2 15 2,5 Litoral Norte 3.111,3 3,1 59 5,2 1.101,8 2,6 34 5,7 Extremo Norte 496,8 0,5 30 2,7 20,8 0,0 11 1,8 Polo Colatina 577,8 64 268,3 37 6,2 Noroeste I 256,9 43 3,8 77,7 12 2,0 Noroeste II 204,5 54 4,8 225,0 24 4,0 Polo Cachoeiro 12.587,6 12,7 93 8,2 6.912,0 16,2 50 8,3 Caparaó 270,5 461,2 1,1 23 Total 98.812,1 100,0 1129 42.708,9 600 Fonte: IJSN - Investimentos Anunciados no Espírito Santo

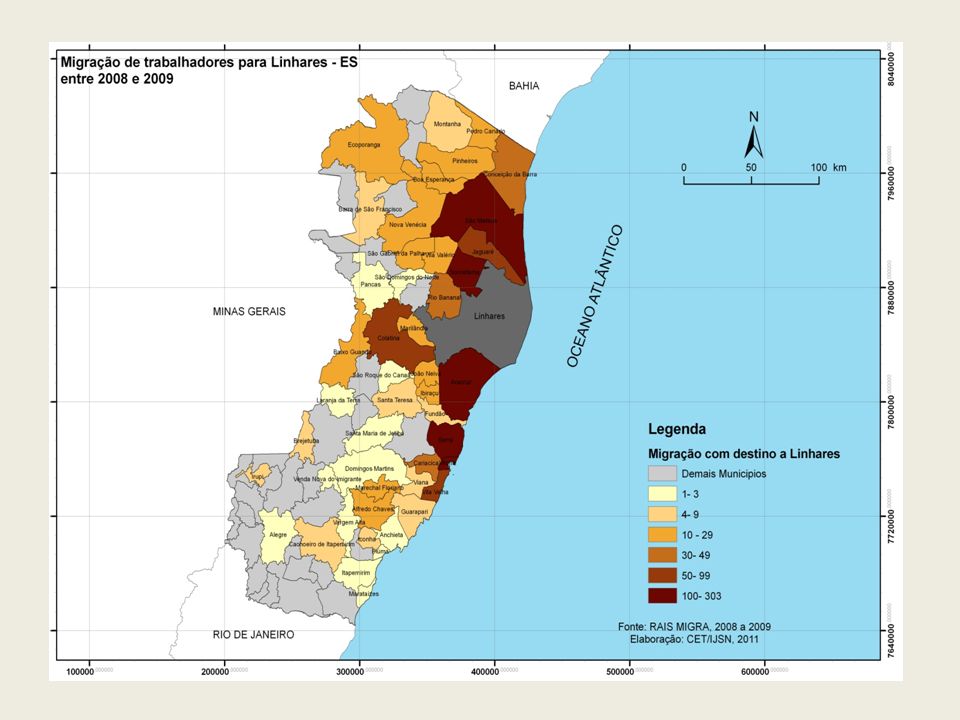

9

Investimentos Anunciados Investimentos Concluídos

Investimentos Anunciados e Concluídos para o Polo Linhares, segundo Setores e número de Projetos Setores Investimentos Anunciados Part % Número de projetos Investimentos Concluídos Infraestrutura 12.245,9 68,9 31 29,5 13.206,4 95,4 27 41,5 Energia 10.073,6 56,7 20 19,0 13.109,0 94,7 22 33,8 Term. Portuário/ Aerop. e Armazenagem 2.075,1 11,7 4 3,8 72,0 0,5 1 1,5 Transporte 97,3 7 6,7 25,4 0,2 6,2 Indústria 4.874,2 27,4 25,7 319,7 2,3 Comércio/ Serviço e Lazer 473,1 2,7 15 14,3 24,8 Outros Serviços 182,4 1,0 32 30,5 289 2,1 10,8 Total 17.775,6 100,0 105 13.839,8 65 Fonte: IJSN - Investimentos Anunciados no Espírito Santo

10

Investimentos Anunciados 2010-2015 Investimentos Concluídos 2008-2010

Principais Investimentos Anunciados e Concluídos no Polo Linhares Investimentos Anunciados Polo Linhares Petrobras - Complexo Gás-Químico Exploração na Bacia do ES Bertin Energia- Cluster termoelétrico Linhares, compostos por 4 usinas termelétricas a gás natural. UTGC Fase III EDP - Energias do Brasil - Escelsa - Geração de energia eólica Terminal Multimodal Capixaba - Nutripetro Grupo Jurong do Brasil Carta Fabril Petrobras Transporte S/A - Transpetro Bertin Energia - 2 Termelétricas Petrobras S/A - Implantação do Projeto Canapu Petrobras S/A - Revitalização Campo de Lagoa Parda - REGALP Linhares Energia LTDA - UTE Linhares Petrobras S/A - Gasoduto SUL- NORTE Capixaba PORTOCEL II - Fibria Aracruz - Terminal Especializado Petrobras S/A - Reforma do Terminal de Regência WEG - Equipamentos Elétricos Investimentos Concluídos Polo Linhares Petrobras S/A – Inicio da exploração do campo Golfinho Petrobras S/A - Implantação do Projeto Camarupim UTGC Fase III Petrobras S/A - Implatação do Projeto Peroá Petrobras S/A - Implantação do Projeto Canapu Linhares Energia LTDA - UTE Linhares Petrobras S/A - Implantação do Projeto PEROÁ Aracruz Celulose – Manutenção das fábricas e florestas CODESA/ PORTOCEL - Terminal Especializado de Barra Transportadora Capixaba de Gás S/A - TCG S/A Repsol YPF Transportadora Gasene Elpaso (Norte-Americana) FIESA - Empresa do grupo Polido/ Expansão da fiação Trop Frutas do Brasil Ltda Ducoco Alimentos S/A Perfilados Rio Doce S/A Protenorte - Alimentos S/A Fonte: IJSN - Investimentos Anunciados no Espírito Santo

FIESA - Empresa do grupo Polido/ Expansão da fiação. Trop Frutas do Brasil Ltda. Ducoco Alimentos S/A. Perfilados Rio Doce S/A. Protenorte - Alimentos S/A. Fonte: IJSN - Investimentos Anunciados no Espírito Santo.")

12

Mercado de trabalho: Nos últimos 5 anos a renda média cresceu 30% e tem movimentado a construção civil, o comércio,e os serviços. O mercado de trabalho foi o principal determinante desse crescimento: aumento dos postos de trabalho e melhoria do seu perfil (formalização). Mais de 700 mil de capixabas foram inseridos nas classes A, B e C nos anos 2000. O setor de serviços e o comércio são os que mais tem absorvido a nova classe média no mercado de trabalho. No Estado, as oportunidades no mercado de trabalho tem crescido mais rapidamente que a escolarização dos trabalhadores, o que pode restringir o potencial de crescimento à frente ou incentivar a importação de mão de obra, especialmente qualificada.

. Mais de 700 mil de capixabas foram inseridos nas classes A, B e C nos anos O setor de serviços e o comércio são os que mais tem absorvido a nova classe média no mercado de trabalho. No Estado, as oportunidades no mercado de trabalho tem crescido mais rapidamente que a escolarização dos trabalhadores, o que pode restringir o potencial de crescimento à frente ou incentivar a importação de mão de obra, especialmente qualificada.")

13

Possíveis tendências - desafios

Com o aumento do tamanho da economia capixaba e maior diversificação, haverá tendência de se tornar menos instável. Isso trará reflexos para o mercado de trabalho. Até lá, a melhoria dos resultados educacionais, expansão da educação profissional, e uma gestão anticíclica dos recursos fiscais são ações que contribuiriam para redução dessa volatilidade. A Sociedade capixaba revela essa transição, e o estágio que deverá chegar ao final dependerá sobremaneira da qualidade das suas instituições. (Regras de governança pública, transparência, qualidade dos órgãos de controle, padrão de incentivos endógenos à política pública, atuação do judiciário, modelos de parcerias público-privadas, empreendedorismo, capacidade de inovação).

.")

14

PIB Trimestral – Brasil e Espírito Santo Variação % contra o mesmo trimestre do ano anterior

Elaboração: Rede de Estudos Macroeconômicos (MACRO) - CEE/IJSN

- CEE/IJSN.")

15

Dinâmica no Mercado de Trabalho

Taxa de Desemprego Espírito Santo, Brasil e Região Sudeste –

16

Educação & Mercado de Trabalho

Fonte: Estimativas Produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) a 2009.

a")

17

Educação & Mercado de Trabalho

Índice de turbulência por nível educacional: Unidades da Federação das regiões Sul e Sudeste, Unidades da Federação Total Até a 4ª série do fundamental 5ª a 8ª série do fundamental Ensino médio Ensino superior Sudeste Minas Gerais 2,0 2,5 3,4 4,2 4,1 Espírito Santo 3,7 7,0 7,4 7,6 Rio de Janeiro 2,6 4,0 3,8 4,5 São Paulo 1,6 3,0 3,3 2,7 3,6 Sul Paraná 2,9 3,9 4,8 4,6 Santa Catarina 5,8 5,0 6,1 Rio Grande do Sul 2,2 3,5 Fonte: Estimativas produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) - média de 2003 a 2009.

- média de 2003 a")

18

Produtividade & Mercado de Trabalho

RO AC AM RR PA AP TO MA PI CE RN PB PE AL SE BA MG ES RJ SP PR SC RS MS MT GO DF

19

Produtividade & Mercado de Trabalho

20

Escolaridade média para indivíduos com 25 anos ou mais de idade para o Brasil, Sudeste e Espírito Santo, 2001 a 2009 A cada ano adicional de escolaridade, a renda cresce em média 6,8%. A maior participação de adultos, o maior número de empregos e a melhor qualidade dos postos de trabalho são os demais determinantes do aumento da renda Fonte Estimativas produzidas com base nas Contas Nacionais (IBGE) e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2002 a 2009 Elaboração: Economia do Bem-Estar e do Setor Público - IJSN.

e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2002 a Elaboração: Economia do Bem-Estar e do Setor Público - IJSN.")

21

Frequência escolar por nível de ensino e idade – Espírito Santo, 2007 e 2009.

Fonte Estimativas produzidas com base nas Contas Nacionais (IBGE) e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2002 a 2009 Elaboração: Economia do Bem-Estar e do Setor Público - IJSN.

e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2002 a Elaboração: Economia do Bem-Estar e do Setor Público - IJSN.")

22

Proporção de pessoas com 25 anos ou mais e pelo menos 15 anos de estudo

Existem ainda grandes desafios no aumento da cobertura educacional entre o ensino médio e o superior. E também grandes dilemas na área pública: Educação profissional ou regular? Educação básica de melhor qualidade ou investimentos na educação superior, cuja atribuição é federal? Fonte Estimativas produzidas com base nas Contas Nacionais (IBGE) e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2002 a 2009 Elaboração: Economia do Bem-Estar e do Setor Público - IJSN.

e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2002 a Elaboração: Economia do Bem-Estar e do Setor Público - IJSN.")

23

Relação entre a escolaridade média e a desigualdade educacional dos ocupados - 2009

Fonte: Estimativas produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) de 2009.

de")

24

Relação entre a escolaridade média dos trabalhadores

Escassez Educacional? Relação entre a escolaridade média dos trabalhadores de 25 anos ou mais e o PIB por trabalhador: Brasil e países da OCDE, 2004 Fonte: Estimativas produzidas com base nas Contas Nacionais (IBGE) e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2004 e Banco Mundial 2004.

e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2004 e Banco Mundial")

25

Escassez Educacional? Relação entre a escolaridade média dos trabalhadores de 25 anos ou mais e o PIB por trabalhador, 2001 e 2008 Fonte: Estimativas produzidas com base nas Contas Nacionais (IBGE) e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2001 e 2008.

e dados da Pesquisa Nacional por Amostra de Domicílio (PNAD) de 2001 e")

26

Impactos da educação sobre a produtividade

Fonte: Estimativas Produzidas com base na Pesquisa Nacional por Amostra de Domicílios (PNAD) 2007.

")

27

Delimitação dos blocos

O Espírito Santo é vocacionado para o comércio exterior, e as oportunidades convergem para o litoral. Políticas sociais (saúde e educação, em especial), o fortalecimento do agronegócio e a infraestrutura (logística, em especial) podem assegurar o adensamento da rede de cidades. Nos próximos 20 anos e Estado deveria pensar em viabilizar os eixos leste – oeste para potencializar a interiorização do desenvolvimento. Delimitação dos blocos

, o fortalecimento do agronegócio e a infraestrutura (logística, em especial) podem assegurar o adensamento da rede de cidades. Nos próximos 20 anos e Estado deveria pensar em viabilizar os eixos leste – oeste para potencializar a interiorização do desenvolvimento. Delimitação dos blocos.")

28

Riscos Fiscais: Redução das alíquotas interestaduais do ICMS incidente sobre importações (resolução do Senado Federal). Novo modelo de redistribuição do Fundo de Participação do Estados (FPE) (Lei ou Resolução do STF). Proposta de redistribuição dos recursos de compensações financeiras entre União, estados e municípios, produtores e não produtores (Lei complementar). Baixa participação – histórica – dos investimentos com recursos federais Oportunidades para parcerias público-privadas !

(Lei ou Resolução do STF). Proposta de redistribuição dos recursos de compensações financeiras entre União, estados e municípios, produtores e não produtores (Lei complementar). Baixa participação – histórica – dos investimentos com recursos federais. Oportunidades para parcerias público-privadas !")

29

A “Receita” do sucesso na condução fiscal no Espírito Santo: um modelo para o Brasil

(em %) Indicadores Total dos estados Espírito Santo RCD (taxa média anual de crescimento) 8.3 12.3 Despesa com pessoal (taxa média anual de crescimento) 4.7 6.8 Despesa com pessoal / RCD 57.5 52.0 Suficiência de caixa / RCD1 5.2 37.9 Despesa com investimento / RTD 8.8 12.0 Resultado orçamentário / RCD 1.5 Atualmente, o municípios de Aracruz é o quarto com maior capacidade fiscal per capita do ES e o 17º em capacidade de investimento per capita.

Indicadores Total dos estados. Espírito Santo. RCD (taxa média anual de crescimento) Despesa com pessoal (taxa média anual de crescimento) Despesa com pessoal / RCD Suficiência de caixa / RCD Despesa com investimento / RTD Resultado orçamentário / RCD Atualmente, o municípios de Aracruz é o quarto com maior capacidade fiscal per capita do ES e o 17º em capacidade de investimento per capita.")

30

Indicadores comparativos

Unidade de Medida Ano de Referência Aracruz Espírito Santo Participação (%) População Pessoas 2010 81.832 2,33% Saúde Total de Leitos para Internação Leitos 2009 120 7.684 1,56% Habitantes por Leito Pessoas por Leito 682 457 Educação Docentes Educação Básica 1.077 35.543 1,00% Matriculas Educação Básica 17.931 0,90% Alunos por Docente Alunos por professor 17 19 Economia PIB Per Capita Reais 2008 30.268 20.231 150% Incidência de Pobreza (IBGE) % 2003 33,72 30,90% Número de Unidades produtivas Locais Unidades 2.180 44.315 4,92% Pessoal Ocupado 26.047 2,87% Salários e Outras Remunerações Mil Reais 3,26% Salário Médio Mensal Salários Mínimos 3,5 1,9 184% Número de Empresas Atuantes 2.124 100547 2,1% Fonte: Censo populacional, Contas Regionais, Cadastro de Empresa, Mapa da Pobreza, INEP, DATASUS Elaboração: IJSN _ Coordenação de Estudos Econômicos

População. Pessoas ,33% Saúde. Total de Leitos para Internação. Leitos ,56% Habitantes por Leito. Pessoas por Leito Educação. Docentes Educação Básica ,00% Matriculas Educação Básica ,90% Alunos por Docente. Alunos por professor Economia. PIB Per Capita. Reais % Incidência de Pobreza (IBGE) % ,72. 30,90% Número de Unidades produtivas Locais. Unidades ,92% Pessoal Ocupado ,87% Salários e Outras Remunerações. Mil Reais ,26% Salário Médio Mensal. Salários Mínimos. 3,5. 1,9. 184% Número de Empresas Atuantes ,1% Fonte: Censo populacional, Contas Regionais, Cadastro de Empresa, Mapa da Pobreza, INEP, DATASUS. Elaboração: IJSN _ Coordenação de Estudos Econômicos.")

31

Limites urbanos e malha viária

Área do Município: 1.435,97 Km2 (3,1%) Densidade: 57 hab / km2 Área Urbana – Aracruz Fonte: IJSN - CGeo

Densidade: 57 hab / km2. Área Urbana – Aracruz. Fonte: IJSN - CGeo.")

32

Usos do solo e modelo de elevação digital

Fonte: Sempre logo abaixo do gráfico, em corpo 7* Elaboração: IJSN _ Coordenação de NOnonononononononnoon Fonte: IJSN - CGeo

33

Educação

34

Crescimento e Rendimento

Taxa de Crescimento Médio do PIB – Rendimento Médio Domiciliar per capita Fonte: IBGE – Contas Regionais e PNAD

35

Competitividade não-agrícola 2009

Mapa da Pobreza no Estado Competitividade não-agrícola 2009 Fonte: IBGE – Mapa da pobreza nos municípios

36

OBRIGADA!

Apresentações semelhantes