Carregar apresentação

A apresentação está carregando. Por favor, espere

1

3

2

2

3

1

4

uff

5

UFF – 2012 – 2 semestre Prof. Jose Carlos Abreu

Gestão Financeira STA 00158 UFF – 2012 – 2 semestre Prof. Jose Carlos Abreu

6

Boa Noite ! Nossas Aulas Teoria Exemplo Exercícios

7

Boa Noite ! Nosso Material

Apostila Slides Calculadora Financeira

8

Nossos Slides Estes Slides foram montados a partir da Apostila

Exatamente = ctrl C, ctrl V Estes slides estão disponíveis no site da uff

9

Sistema de Notas e Aprovação

Prova P1 = 20% da nota Prova P2 = 40% da nota Trabalhos = 40% da nota Total = 100% da nota

10

Aula 1,2, 3, 4,

11

Revisão de Matematica Financeira Decisões de Investimentos e Financiamentos - Decisões de investimentos - Decisões de financiamento Técnicas de Administração Financeira. Os Orçamentos e Previsões - Conceitos - Metodologias

12

Critérios de Avaliação de uma Empresa Administração de Aplicações Financeiras de Curto e Longo Prazo Planejamento Financeiro - Métodos e técnicas - Ferramentas As Fontes de Recursos de Empresa

13

Princípios de Alavancagem - Alavancagem operacional - Alavancagem financeira Análise Econômico-Financeira Fluxo de Recursos Analise do Capital Circulante

14

BIBLIOGRAFIA BÁSICA GITMAN, Lawrence J

BIBLIOGRAFIA BÁSICA GITMAN, Lawrence J. Princípios de Administração Financeira. 12ª Ed. São Paulo: Pearson Education, ROSS, Westerfiled, Jordan B.D. Administração Financeira. 8ª Ed. São Paulo: McGraw-Hill, 2010.

15

Aula 1 Revisão de Matemática Financeira

16

Introdução O que é a Matemática Financeira?

17

VDT – Valor do Dinheirio no Tempo

Qualquer valor monetário (um Real por exemplo) mais HOJE do que este mesmo valor monetário no mês que vem, ou no ano que vem.

mais HOJE do que este mesmo valor monetário no mês que vem, ou no ano que vem.")

18

VDT – Porque? Porque você pode aplicar HOJE estes recursos e ganhar juros com esta aplicação. Se você somente receber estes valores no futuro perderá o possível resultado desta aplicação. Por exemplo: Suponha que você tem duas alternativas A) Receber R$1.000,00 hoje. B) Receber R$1.000,00 daqui a 30 dias. É a mesma coisa? Tanto faz?

Receber R$1.000,00 hoje. B) Receber R$1.000,00 daqui a 30 dias. É a mesma coisa Tanto faz")

19

VDT – Porque? Alternativa A)

Recebendo R$1.000,00 hoje você poderá (na hipótese mais simples e conservadora) aplicar na caderneta de poupança (que paga uma taxa de aproximadamente 0,7% ao mês). Você terá então ao final de 30 dias R$1.000,00 mais os juros de R$7,00.

aplicar na caderneta de poupança (que paga uma taxa de aproximadamente 0,7% ao mês). Você terá então ao final de 30 dias R$1.000,00 mais os juros de R$7,00.")

20

VDT – Porque? Alternativa B)

Se você receber estes mesmos R$1.000,00 ao final de 30 dias terá somente os R$1.000,00. Voce terá perdido os R$7,00. Por esta razão dizemos e podemos afirmar que existe valor do dinheiro no tempo – VDT.

21

Aplicações da Matemática Financeira

Você quer vender uma maquina e recebeu uma proposta menor para receber hoje e outra maior para receber a prazo. Qual é a melhor? Você esta na duvida entre comprar ou alugar uma maquina. Você vai trocar de automóvel. Você esta na duvida entre pagar a vista ou financiar a diferença.

22

1) Aplicação da Matemática Financeira

Você quer vender uma maquina e recebeu 2 propostas a) $100,00 a vista b) $104,00 a serem pagos ao final de 30 dias Qual é a melhor alternativa? A Matemática Financeira ajuda você a responder esta e muitas outras perguntas.

$100,00 a vista. b) $104,00 a serem pagos ao final de 30 dias. Qual é a melhor alternativa A Matemática Financeira ajuda você a responder esta. e muitas outras perguntas.")

23

Resposta: Depende Depende do seu custo de oportunidade

Vamos considerar duas situações: i) Você quer vender a maquina para quitar parte de uma divida que custa 6% ao mês. ii) Você quer aplicar na caderneta de poupança que rende 0,7% ao mês.

Você quer vender a maquina para quitar parte de uma divida que custa 6% ao mês. ii) Você quer aplicar na caderneta de poupança que rende 0,7% ao mês.")

24

2) Aplicação da Matemática Financeira

Você vai trocar de automóvel. A diferença é $8.000,00. Você esta na duvida entre pagar a vista ou financiar a diferença. O que fazer? Alternativas: a) Retirar $8.000 da poupança e quitar a compra do carro novo b) Financiar a diferença em 6 prestações com juros promocionais de 1,99% ao mês.

Retirar $8.000 da poupança e quitar a compra do carro novo. b) Financiar a diferença em 6 prestações com juros promocionais de 1,99% ao mês.")

25

Vamos ao primeiro PASSO

26

JUROS CAPITAL E MONTANTE

27

Primeiro PASSO: Representado no papel o nosso problema

Você vai investir $200,00 em um fundo que remunera a taxa de 30% ao ano. Quanto você terá em 1 ano?

28

Primeiro PASSO: Representado no papel o nosso problema

Você vai investir $200,00 em um fundo que remunera a taxa de 30% ao ano. Quanto você terá em 1 ano? t = t=1 VP $ VF = ? Taxa de Juros 30% a.a.

29

Primeiro PASSO: Calculando os Juros

Quanto você terá de JUROS em 1 ano? Juros = VP x I Juros = 200 x 0,3 = 60

30

Primeiro PASSO: Representado no papel o nosso problema

Você vai investir $200,00 em um fundo que remunera a taxa de 30% ao ano. Quanto você terá em 1 ano? t = t=1 VP $ $200 VP $60 Juros $260 VF Taxa de Juros 30% a.a.

31

Primeiro PASSO: Representado no papel o nosso problema

Você vai investir $200,00 em um fundo que remunera a taxa de 30% ao ano. Quanto você terá em 1 ano? t = t=1 VP $ $200 VP $60 Juros $260 VF Taxa de Juros 30% a.a. Agora Aqui Hoje Futuro

32

Primeiro PASSO: Relação Fundamental

VF = VP + Juros ou Montante = Capital + Juros

33

Primeiro PASSO: Relação Fundamental

VF = VP + Juros VP = VF - Juros Juros = VF - VP

34

Primeiro PASSO: Representado no papel o nosso problema

Não confundir: Taxas de Juros com JUROS Usamos a nomenclatura VP e VF (das calculadoras e planilhas) ao invés de principal e montante Escreveremos VP e PV indiscriminadamente

ao invés de principal e montante. Escreveremos VP e PV indiscriminadamente.")

35

Capitalização

36

Capitalização Significa adicionar capital (custo ou remuneração)

")

37

Duas formas de Capitalizar

Juros com capitalização SIMPLES Os juros são sempre calculados sobre o saldo inicial Juros com capitalização COMPOSTA Os juros são sempre calculados sobre o saldo atual

38

Exemplo Numérico 1 Você quer investir $100,00, por um prazo de 4 anos a uma taxa de juros de 10% ao ano Com capitalização Simples a evolução do saldo é: t=0 t=1 t=2 t=3 t=4 Saldo Inicial Juros Saldo Final

39

Exemplo Numérico 2 Você quer investir $100,00, por um prazo de 4 anos a uma taxa de juros de 10% ao ano Com capitalização Composta a evolução do saldo é: t=0 t=1 t=2 t=3 t=4 Saldo Inicial ,1 Juros , ,31 Saldo Final ,1 146,41

40

Comparando a evolução de uma aplicação de $100,00 ao longo do tempo SIMPLES x COMPOSTO

Tempo Simples Composto ,10 ,41

41

Gráfico Comparativo Juros Simples X Juros Compostos

42

OBRIGAÇÃO FUNDAMENTAL DO EXECUTIVO FINANCEIRO

O executivo financeiro deve obrigatoriamente investir todos os recursos financeiros disponíveis, pois existe o VDT. O executivo financeiro pode deixar parado no caixa, em espécie, sem aplicação, apenas o mínimo estritamente necessário para as operações.

43

OBRIGAÇÃO FUNDAMENTAL DO EXECUTIVO FINANCEIRO

FAZENDO ANALOGIAS: Cozinheiro – Todo cozinheiro sabe que deve guardar os perecíveis na geladeira e também sabe que deve lavar as mãos para não contaminar os alimentos. Médico – Todo medico sabe que deve desinfetar as mãos e usar luvas para não contaminar os pacientes. Executivo Financeiro – Todo executivo financeiro sabe que existe o VDT e portanto não pode deixar recursos financeiros sem estarem devidamente aplicados.

44

Lista de Exercícios

45

Exercício 1) Capitalização Simples

VP = $100,00 Taxa 10% Prazo = 3 anos T=0 T=1 T=2 T=3 10 130

46

Exercício 2) Capitalização Compostos

VP = $100,00 Taxa 10% Prazo = 3 anos T=0 T=1 T=2 T=3 ,00 ,10 133,10

47

Exercício 3) Sr Joao aplicou $10.000,00 Pagou-se Juros de $2.000,00

Sabendo que: Juros ($) = PV x Taxa de Juros (%) 2.000 = x i i = / i = 0,2 = 20% Resposta a Taxa de Juros é 20% ao ano.

= PV x Taxa de Juros (%) = x i. i = / i = 0,2 = 20% Resposta a Taxa de Juros é 20% ao ano.")

48

Exercício 4) Voce Investiu $25.000 Voce recebeu em 1 ano $32.500

Juros = VF – VP Juros = – Juros = 7.500 Juros = VP x i 7.500 = x i i = / i = 0,3 = 30%

50

Capitulo 2 Juros Simples

51

Formula para JUROS SIMPLES

VF = VP + Juros VF = VP + VP i n VF = VP ( 1 + i n )

")

52

Exercício; Lembrar da nossa Tabela de Capitalização Simples

Você quer investir $100,00, por um prazo de 4 anos a uma taxa de juros de 10% ao ano Com capitalização Simples a evolução do saldo é: t=0 t=1 t=2 t=3 t=4 Saldo Inicial Juros Saldo Final

53

Exercício; Lembrar da nossa Tabela de Capitalização Simples

Suponha que voce quer saber o VF no final do quarto período. Podemos usar a formula?

54

Exercício; Lembrar da nossa Tabela de Capitalização Simples

Suponha que voce quer saber o VF no final do quarto período. Podemos usar a formula? VF = VP ( 1 + i n ) Yes !!!!!!

Yes !!!!!!")

55

Exercício; Lembrar da nossa Tabela de Capitalização Simples

Suponha que voce quer saber o VF no final do quarto período. Podemos usar a formula? VF = VP ( 1 + i n ) VF = 100 ( 1 + (0,1) 4 )

VF = 100 ( 1 + (0,1) 4 )")

56

Exercício; Lembrar da nossa Tabela de Capitalização Simples

Suponha que voce quer saber o VF no final do quarto período. Podemos usar a formula? VF = VP ( 1 + i n ) VF = 100 ( 1 + (0,1) 4 ) VF = 100 ( 1 + (0,4)) VF = 100 ( 1,4) VF = 140

VF = 100 ( 1 + (0,1) 4 ) VF = 100 ( 1 + (0,4)) VF = 100 ( 1,4) VF = 140.")

57

Existem apenas 5 perguntas que podem ser feitas

1) Qual é o VF? 2) Qual é o VP? 3) Qual é o prazo da aplicação? 4) Qual é a taxa de juros? 5) Qual é o valor dos juros?

Qual é o VF 2) Qual é o VP 3) Qual é o prazo da aplicação 4) Qual é a taxa de juros 5) Qual é o valor dos juros")

58

Lista de Exercícios 2

59

Exercício 1) Se você aplicar, hoje, R$ 100,00 em um título de renda fixa que pague juros simples, com uma taxa de 15% ao ano, quanto deverá valer a aplicação em 1 ano? e em 2 anos?

60

Exercício 1) Se você aplicar, hoje, R$ 100,00 em um título de renda fixa que pague juros simples, com uma taxa de 15% ao ano, quanto deverá valer a aplicação em 1 ano? e em 2 anos? VF = VP ( 1 + i n ) VF = VP ( 1 + i n ) VF = 100 ( 1 + 0,15 x 1) VF = 100 ( 1 + 0,15 x 2) VF = 100 ( 1,15) VF = 100 ( 1,30) VF = VF = 130 Resposta: Sua aplicação deverá valer R$ 115,00 em um ano e R$ 130,00 em dois anos.

VF = VP ( 1 + i n ) VF = 100 ( 1 + 0,15 x 1) VF = 100 ( 1 + 0,15 x 2) VF = 100 ( 1,15) VF = 100 ( 1,30) VF = 115 VF = 130. Resposta: Sua aplicação deverá valer R$ 115,00 em um ano e R$ 130,00 em dois anos.")

61

Exercício 2) Suponha que você deveria pagar hoje R$ 100,00 para quitar uma dívida junto ao departamento de uma loja. A multa por atraso é calculada a juros simples, com uma taxa de 20% ao ano sobre a dívida. Quanto estará devendo em 3 anos?

62

Exercício 2) Suponha que você deveria pagar hoje R$ 100,00 para quitar uma dívida junto ao departamento de uma loja. A multa por atraso é calculada a juros simples, com uma taxa de 20% ao ano sobre a dívida. Quanto estará devendo em 3 anos? VF = VP ( 1 + i n ) VF = 100 ( 1 + 0,2 x 3) VF = 100 ( 1 + 0,6) VF = 100 ( 1,6) VF = 160 Resposta: Você estará devendo R$ 160,00.

VF = 100 ( 1 + 0,2 x 3) VF = 100 ( 1 + 0,6) VF = 100 ( 1,6) VF = 160. Resposta: Você estará devendo R$ 160,00.")

63

Exercício 3) Professor Julião recebeu $1.000,00 e aplicou a juros simples (taxa de 2% ao mês). Ao voltar das férias prof. Julião encontrou um saldo de $1.060,00. Quanto tempo ele esteve de férias?

. Ao voltar das férias prof. Julião encontrou um saldo de $1.060,00. Quanto tempo ele esteve de férias")

64

Exercício 3) Professor Julião recebeu $1.000,00 e aplicou a juros simples (taxa de 2% ao mês). Ao voltar das férias prof. Julião encontrou um saldo de $1.060,00. Quanto tempo ele esteve de férias? VF = VP ( 1 + i n ) 1060 = 1000 ( 1 + 0,02 n ) 1060 = n n = 60 / 20 = 3 Resposta: Professor Julião tirou 3 meses de férias.

. Ao voltar das férias prof. Julião encontrou um saldo de $1.060,00. Quanto tempo ele esteve de férias VF = VP ( 1 + i n ) 1060 = 1000 ( 1 + 0,02 n ) 1060 = n. n = 60 / 20 = 3. Resposta: Professor Julião tirou 3 meses de férias.")

65

Exercício 4) Suponha que você queira aplicar R$ 100,00 a uma taxa de 10% ao mês pelo prazo de 1 mês. Quanto você deverá receber de juros?

66

Exercício 4) Suponha que você queira aplicar R$ 100,00 a uma taxa de 10% ao mês pelo prazo de 1 mês. Quanto você deverá receber de juros? Juros = VP i n Juros = 100 x 0,1 x 1 Juros = 10 Resposta: O juros que você deve é R$ 10,00.

68

Capitulo 3 Juros Compostos

69

Formula JUROS COMPOSTOS

VF = VP ( 1 + i ) n

n.")

70

Exemplo: Você vai aplicar $1.000,00 em um fundo de RENDA

FIXA que paga uma taxa de 20% ao ano. Quanto você poderá receber desta aplicação ao final de 2 anos? Solução: Formula Calculadora

71

Exemplo: Você vai aplicar $1.000,00 em um fundo de RENDA

FIXA que paga uma taxa de 20% ao ano. Quanto você poderá receber desta aplicação ao final de 2 anos? Solução: Formula Calculadora VF = VP ( 1 + i ) n

n.")

72

Exemplo: Você vai aplicar $1.000,00 em um fundo de RENDA

FIXA que paga uma taxa de 20% ao ano. Quanto você poderá receber desta aplicação ao final de 2 anos? Solução: Formula Calculadora VF = VP ( 1 + i ) n VF = ( ,2 ) 2 VF = ( 1,2 ) 2 VF = ( 1,44) VF = 1.440

n. VF = ( 1 + 0,2 ) 2. VF = ( 1,2 ) 2. VF = ( 1,44) VF =")

73

Operando a Calculadora HP 12 C

Liga e Desliga Casa Decimais Ponto e Virgula Fazendo = 5 Teclas: Brancas, Azuis e Amarelas

74

Operando a Calculadora HP 12 C

75

Atenção: END MODE Trabalhamos em modo FIM ou seja END mode

Isto significa que aplicamos nossos recursos para receber o retorno ao fim do mês. Alugamos imóveis para pagar ou receber no fim do mês.

76

Modo END T=0 t=1 t=2 t=3 Modo BEGIN

77

Exemplo: Você vai aplicar $1.000,00 em um fundo de RENDA

FIXA que paga uma taxa de 20% ao ano. Quanto você poderá receber desta aplicação ao final de 2 anos? Solução: Formula Calculadora VF = VP ( 1 + i ) n VF = ( ,2 ) 2 VF = ( 1,2 ) 2 VF = ( 1,44) VF = 1.440

n. VF = ( 1 + 0,2 ) 2. VF = ( 1,2 ) 2. VF = ( 1,44) VF =")

78

Exemplo: Você vai aplicar $1.000,00 em um fundo de RENDA

FIXA que paga uma taxa de 20% ao ano. Quanto você poderá receber desta aplicação ao final de 2 anos? Solução: Formula Calculadora VF = VP ( 1 + i ) n VP VF = ( ,2 ) i VF = ( 1,2 ) n VF = ( 1,44) 0 PMT VF = FV = ? =

n 1000 VP. VF = ( 1 + 0,2 ) 2 20 i. VF = ( 1,2 ) 2 2 n. VF = ( 1,44) 0 PMT. VF = FV = =")

79

Exemplo: Você vai aplicar $1.000,00 em um fundo de RENDA

FIXA que paga uma taxa de 20% ao ano. Quanto você poderá receber desta aplicação ao final de 2 anos? Solução: Formula Calculadora VF = VP ( 1 + i ) n VP VF = ( ,2 ) i VF = ( 1,2 ) n VF = ( 1,44) 0 PMT VF = FV = ? = -1440

n 1000 VP. VF = ( 1 + 0,2 ) 2 20 i. VF = ( 1,2 ) 2 2 n. VF = ( 1,44) 0 PMT. VF = FV = =")

80

Existem apenas 5 perguntas que podem ser feitas

1) Qual é o VF? 2) Qual é o VP? 3) Qual é o prazo da aplicação? 4) Qual é a taxa de juros? 5) Qual é o valor dos juros?

Qual é o VF 2) Qual é o VP 3) Qual é o prazo da aplicação 4) Qual é a taxa de juros 5) Qual é o valor dos juros")

81

Lista de Exercícios: Atenção

Nesta lista inicial vamos resolver cada exercício por DUAS maneiras: Pela formula (na mão) Pela maquina (na calculadora) Objetivo é entender como funciona a maquina de calcular financeira

Pela maquina (na calculadora) Objetivo é entender como funciona a maquina de calcular financeira.")

82

Lista de Exercícios: Atenção

Na PROVA, no TRABALHO e nas OUTRAS listas Resolver cada exercício por UMA das duas maneiras Pela formula (na mão) OU pela maquina Para está lista do capitulo 3 APENAS Resolver cada exercício pelas DUAS maneiras Pela formula (na mão) E pela maquina

OU pela maquina. Para está lista do capitulo 3 APENAS. Resolver cada exercício pelas DUAS maneiras. Pela formula (na mão) E pela maquina.")

83

Lista de Exercícios 3

84

Solução dos exercícios

1) VF = VP ( 1 + i)n VF = ( 1 + 0,1)1 VF = (1,1) VF = 1.100 Na calculadora > PV > i 1 > n > PMT FV = ? = Resposta: O valor da divida será de $1.100,00

VF = VP ( 1 + i)n. VF = ( 1 + 0,1)1. VF = (1,1) VF = Na calculadora > PV 10 > i. 1 > n 0 > PMT. FV = = Resposta: O valor da divida será de $1.100,00.")

85

Solução dos exercícios

2) VF = VP ( 1 + i)n VF = ( 1 + 0,1)2 VF = (1,21) VF = 1.210 Na calculadora > PV > i 2 > n > PMT FV = ? = Resposta: O valor da divida será $1.210,00

VF = VP ( 1 + i)n. VF = ( 1 + 0,1)2. VF = (1,21) VF = Na calculadora > PV 10 > i. 2 > n 0 > PMT. FV = = Resposta: O valor da divida será $1.210,00.")

86

Solução dos exercícios

3) VF = VP (1 + i)n VF = (1 + 0,1)3 VF = (1,1)3 VF = (1,331) VF = 1.331 Na calculadora 1000 > PV 3 > n 0 > PMT 10% > i FV = ? = Resposta: O valor da divida será $1.331,00

VF = VP (1 + i)n. VF = (1 + 0,1)3. VF = (1,1)3. VF = (1,331) VF = Na calculadora > PV 3 > n. 0 > PMT 10% > i. FV = = Resposta: O valor da divida será $1.331,00.")

87

Solução dos exercícios

4) VF = VP (1 + i)n 1.210 = (1 + i)2 1,21= (1 + i)2 1,1= (1 + i) i=10% Na calculadora 1000 > PV > FV 2 > n > PMT i = ? = 10% Resposta: A taxa de juros é 10% a ano

VF = VP (1 + i)n = (1 + i)2. 1,21= (1 + i)2. 1,1= (1 + i) i=10% Na calculadora > PV > FV. 2 > n 0 > PMT. i = = 10% Resposta: A taxa de juros é 10% a ano.")

88

Exercício 5 Aplicação Título do Governo

Titulo do Governo Federal $ ,00 Vencimento em 1 ano Taxa de Juros é 12,5% ao ano Qual deve ser o valor presente para negociação deste titulo hoje no mercado? Se a taxa subir ou descer o que acontece com o valor deste titulo no mercado?

89

Exercício 5 Aplicação Título do Governo

CONCLUSOES: Quando a taxa de juros sobe o Valor do titulo cai e vice versa Aplicações de Renda Fixa não garantem o valor do principal, apenas a taxa

91

Capitulo 4 Equivalencia de Taxas de Juros no TEMPO

92

Equivalência de Taxas de Juros

Juros Simples t=0 t=1 t=2 20% 20% 40% 20% ao Mês Equivalem a 40% ao Bimestre

93

Equivalência de Taxas de Juros

Juros Compostos t=0 t=1 t=2 20% 20% 44% 20% ao Mês Equivalem a 44% ao Bimestre

94

Exemplo A Se você quiser encontrar, por exemplo, a taxa composta anual equivalente a 1% com juros compostos ao mês, deve realizar as seguintes operações:

95

Equivalência de Taxas de Juros

A) Exemplo EQUIVALENCIA Juros Compostos t=0 t=1 t=2 t=12 ,01 ? 1% 1% ?% aa 1% ao Mês Equivalem a ?% ao ANO

Exemplo EQUIVALENCIA Juros Compostos. t=0 t=1 t=2 t= ,01 1% 1% % aa. 1% ao Mês Equivalem a % ao ANO.")

96

Equivalência de Taxas de Juros

EQUIVALENCIA Composta na FORMULA (1 + im)12 = (1 + ia) (1 + 0,01)12 = (1 + ia) (1,01)12 = (1 + ia) 1, = (1 + ia) ia = 0,126825 ia = 12,6825 % 1% ao Mês Equivalem a 12,68% ao ANO

12 = (1 + ia) (1 + 0,01)12 = (1 + ia) (1,01)12 = (1 + ia) 1, = (1 + ia) ia = 0, ia = 12,6825 % 1% ao Mês Equivalem a 12,68% ao ANO.")

97

Equivalência de Taxas de Juros

EQUIVALENCIA Composta CALCULADORA PV 1 i 12 n 0 PMT FV = ? FV = 112,6825 1% ao Mês Equivalem a 12,68% ao ANO

98

Exemplo B Qual é a taxa mensal equivalente a 12% ao ano, no regime simples e no regime composto? i a = 12% aa i m = ? % am

99

Exemplo B Qual é a taxa mensal equivalente a 12% ao ano, no regime simples e no regime composto? Solução: A) Regime simples: 1% ao mês. B) Regime Composto: 0,9488% a mês

Regime simples: 1% ao mês. B) Regime Composto: 0,9488% a mês.")

100

Exemplo C e D C) Qual é taxa de inflação anual se a taxa mensal se mantiver estável em 4% ao mês pelos próximos 12 meses. D) Você paga prestações anuais a uma taxa de 32% a.a. Você quer trocar para prestações mensais. Qual seria a taxa de juros equivalente mensal?

Você paga prestações anuais a uma taxa de 32% a.a. Você quer trocar para prestações mensais. Qual seria a taxa de juros equivalente mensal")

101

Exemplo C e D C) Qual é taxa de inflação anual se a taxa mensal se mantiver estável em 4% ao mês pelos próximos 12 meses. Resposta: A taxa anual de inflação é 60,1% a.a. D) Você paga prestações anuais a uma taxa de 32% a.a. Você quer trocar para prestações mensais. Qual seria a taxa de juros equivalente mensal? Resposta: A taxa de juros é 2,3406% a.m.

Você paga prestações anuais a uma taxa de 32% a.a. Você quer trocar para prestações mensais. Qual seria a taxa de juros equivalente mensal Resposta: A taxa de juros é 2,3406% a.m.")

102

Lista de Exercícios 4

103

Solução dos exercícios

1) (1 + im)n = (1 + is)n (1 + 0,01)6 = (1 + is) (1,01)6 = (1 + is) is = (1,01)6 - 1 is = 6, % a s Resposta: A taxa semestral é 6,152% as

(1 + im)n = (1 + is)n. (1 + 0,01)6 = (1 + is) (1,01)6 = (1 + is) is = (1,01) is = 6, % a s. Resposta: A taxa semestral é 6,152% as.")

104

Solução dos exercícios

2) 2% x 12 = 24 % aa Resposta: A taxa anual é 24% aa

2% x 12 = 24 % aa. Resposta: A taxa anual é 24% aa.")

105

Solução dos exercícios

3) (1 + im)n = (1 + ia)n (1 + 0,03)12 = (1 + ia) (1,03)12 = (1 + ia) ia = (1,03)12 – 1 ia = 42,576% aa Resposta: A taxa anual é 42,576% aa

(1 + im)n = (1 + ia)n. (1 + 0,03)12 = (1 + ia) (1,03)12 = (1 + ia) ia = (1,03)12 – 1. ia = 42,576% aa. Resposta: A taxa anual é 42,576% aa.")

106

Solução dos exercícios

4) 3% x 12 = 36% aa Resposta: A taxa anual é 36% aa

3% x 12 = 36% aa. Resposta: A taxa anual é 36% aa.")

108

Lista de Exercícios 5 Lista de Exercícios 6 Para casa

110

Capitulo 5 Series de Pagamentos

111

Anuidades

112

VF de uma Serie de pagamentos

Investindo $100,00 hoje e investindo MAIS $100,00 a cada fim de ano, por 3 anos. Assuma a taxa como 10% ao ano. Quanto podemos retirar ao Final ?

113

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 Taxa = 10%

114

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 110 210 Taxa = 10%

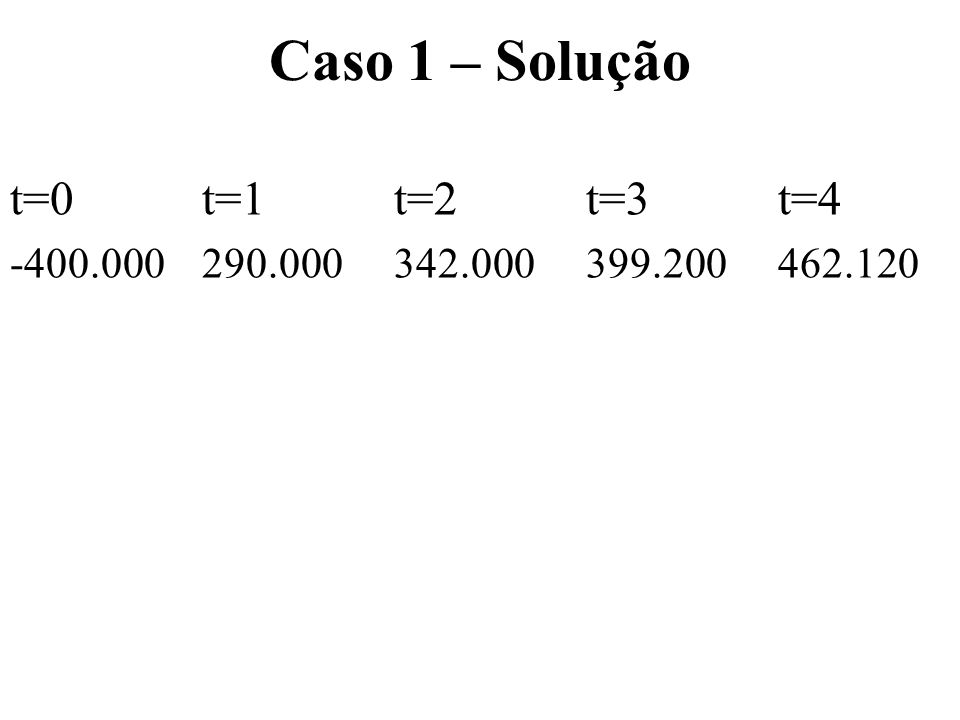

115

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 110 210 231 331 Taxa = 10%

116

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 110 210 231 331 364,1 Taxa = 10% ,1

117

Como seria na calculadora FINANCEIRA?

118

VP de uma Serie de pagamentos

Queremos RETIRAR $100,00 a cada fim de ano, por 3 anos, Assuma a taxa como 10% ao ano. Quanto precisamos ter HOJE ?

119

VP de uma Series de Pagamentos

T=0 t=1 t=2 t=3 VP = ? Taxa = 10%

120

VP de uma Series de Pagamentos

T=0 t=1 t=2 t=3 VP = ? 90,9 190,9 Taxa = 10%

121

VP de uma Series de Pagamentos

T=0 t=1 t=2 t=3 VP = ? 90,9 190,9 173,55 273,55 Taxa = 10%

122

VP de uma Series de Pagamentos

T=0 t=1 t=2 t=3 VP = ? 90,9 190,9 173,55 273,55 248,68 Taxa = 10%

123

VP de uma Series de Pagamentos

É o somatório dos FC’s descontados a VP VP = Σt=1t=n FC’s / (1 + i)n

n.")

124

Como seria na calculadora FINANCEIRA?

125

VF de uma Serie de pagamentos

Emprestou ao cunhado $2.000,00 hoje e emprestou mais $100,00 a cada fim de ano, por 3 anos. Assuma a taxa como 10% ao ano. Quanto esperas receber ao Final ?

126

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 Taxa = 10%

127

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 2.200 2.300 Taxa = 10%

128

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 2.200 2.300 2.530 2.630 Taxa = 10%

129

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 2.200 2.300 2.530 2.630 2.893 Taxa = 10%

130

Como seria na calculadora FINANCEIRA?

131

VF de uma Serie de pagamentos

Investindo $2.000,00 hoje e retirando $100,00 a cada fim de ano, por 3 anos. Assuma a taxa como 10% ao ano. Quanto poderemos retirar ao Final ?

132

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 Taxa = 10%

133

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 2.200 2.100 Taxa = 10%

134

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 2.200 2.100 2.310 2.210 Taxa = 10%

135

VF de uma Series de Pagamentos

T=0 t=1 t=2 t=3 2.200 2.100 2.310 2.210 2.431 Taxa = 10%

136

Como seria na calculadora FINANCEIRA?

137

Lista de Exercícios 7 Pagina 22

138

1) Calculo da Prestação Você quer trocar seu auto velho por um auto novo. Seu auto velho foi avaliado em $12.000,00 o auto novo custa $32.000,00. Você pode financiar a diferença em 12 prestações iguais mensais com uma taxa de juros de 1,99% am. Qual é o valor da prestação ?

139

1) Calculo da Prestação Você quer trocar seu auto velho por um auto novo. Seu auto velho foi avaliado em $12.000,00 o auto novo custa $32.000,00. Você pode financiar a diferença em 12 prestações iguais mensais com uma taxa de juros de 1,99% am. Qual é o valor de cada prestação ? Resposta: $ 1.890,03

140

Exercício 2 Qual é o Valor Presente de um conjunto de 15 pagamentos (anuidades) no valor de $13.000,00 cada uma. A taxa de desconto é 25% ao ano.

141

Exercício 2 Qual é o Valor Presente de um conjunto de 15 pagamentos (anuidades) no valor de $13.000,00 cada uma. A taxa de desconto é 25% ao ano. n = 15 Pmt = i = 25% VF = 0 VP = ? Resposta: O Valor Presente é $50.170,41

142

3) Prestação do Financiamento da Torradeira

Torradeira CARVÃOZINHO é a melhor. Compre a sua a vista por $200,00, ou a prazo com $80,00 de entrada e o restante em 4 pagamentos mensais iguais com uma taxa de juros de 2,50% ao mês. Qual é o valor de cada prestação ?

143

3) Prestação do Financiamento da Torradeira

Torradeira CARVÃOZINHO é a melhor. Compre a sua a vista por $200,00, ou a prazo com $80,00 de entrada e o restante em 4 pagamentos mensais iguais com uma taxa de juros de 2,50% ao mês. Qual é o valor de cada prestação ? Resposta: $31,89

144

4) Anuncio de Automóvel AutoBOM a vista por $23.000,00

Ou com 40% de entrada e mais 24 prestações de $830,00, com juros de 2% ao mês. É propaganda enganosa? Resposta:

145

4) Anuncio de Automóvel AutoBOM a vista por $23.000,00

Ou com 40% de entrada e mais 24 prestações de $830,00, com juros de 2% ao mês. É propaganda enganosa? Resposta: SIM é enganosa pois a taxa de juros cobrada é 3,17%. Ou se a taxa estiver certa a prestacao deveria ser $729,62

146

5) Compra de TV Preço a vista = $640,00 OU

Financiada com entrada de $200,00 e mais 3 prestações iguais. Taxa de juros é 17,27% ao mês Qual é o valor de cada prestação?

147

5) Compra de TV Preço a vista = $640,00 OU

Financiada com entrada de $200,00 e mais 3 prestações iguais. Taxa de juros é 17,27% ao mês Qual é o valor de cada prestação? N= 3, FV = 0, PV = 440, i = 17,27% Resposta: PMT = ?

148

5) Compra de TV Preço a vista = $640,00 OU

Financiada com entrada de $200,00 e mais 3 prestações iguais. Taxa de juros é 17,27% ao mês Qual é o valor de cada prestação? N= 3, FV = 0, PV = 440, i = 17,27% Resposta: PMT = $200,00 mensais

149

Perpetuidade

150

Perpetuidade Perpetuidade é um conjunto de pagamentos (ou recebimentos ) que não acabem mais, que durem para sempre que sejam eternos que sejam em resumo perpétuos por isto chamamos perpetuidade

151

Perpetuidade Podemos calcular o VP de 1 FC futuro

152

Perpetuidade Podemos calcular o VP de 1 FC futuro Usando a MONOFORMULA

153

Perpetuidade Usando a MONOFORMULA VP = FCn / ( 1 + i ) n

Podemos calcular o VP de 1 FC futuro Usando a MONOFORMULA VP = FCn / ( 1 + i ) n

n.")

154

Perpetuidade VP = Σt=1t=n FC’s/(1+i)n

Podemos calcular o VP de 1 FC futuro VP = FCn / ( 1 + i ) n Podemos calcular o VP de N FC’s futuros VP = Σt=1t=n FC’s/(1+i)n

n. Podemos calcular o VP de N FC’s futuros. VP = Σt=1t=n FC’s/(1+i)n.")

155

Perpetuidade VP = Σt=1t=∞ FC’s/(1+i)n

Podemos calcular o VP de 1 FC futuro VP = FCn / ( 1 + i ) n Podemos calcular o VP de N FC’s futuros VP = Σt=1t=n FC’s/(1+i)n Podemos calcular o VP de ∞ FC’s futuros VP = Σt=1t=∞ FC’s/(1+i)n

n. Podemos calcular o VP de N FC’s futuros. VP = Σt=1t=n FC’s/(1+i)n. Podemos calcular o VP de ∞ FC’s futuros. VP = Σt=1t=∞ FC’s/(1+i)n.")

156

Σt=1t=∞ FC’s/(1+i)n = FC1 / i

Felizmente Σt=1t=∞ FC’s/(1+i)n = FC1 / i

n = FC1 / i.")

157

Então Podemos calcular o VP de ∞ FC’s futuros, ou seja o VP de uma perpetuidade: VP = FC 1 / i

158

Resumo VP = FCn / ( 1 + i ) n VP = Σt=1t=n FC’s/(1+i)n VP = FC1 / i

n VP = Σt=1t=n FC’s/(1+i)n VP = FC1 / i")

159

Exemplo A Você quer alugar um imóvel. O imóvel esta avaliado em $ ,00. A taxa de retorno para alugueis nesta região é 0,5% ao mês. Calcular o aluguel. VP = FC1 / i = Aluguel / 0,005 Aluguel = x 0,005 = 500 Resposta: O aluguel é

160

Exemplo B Você vai alugar um imóvel. O aluguel é $1.000,00. A taxa de retorno para alugueis nesta região é 1,0% ao mês. Qual deve ser o valor deste imóvel ? VP = FC1 / i VP = / 0,01 = ,00 Resposta: O valor do Imovel é

161

Exemplo C O seu imóvel esta avaliado em $ ,00. Você consegue alugar facilmente no mercado por $1.000,00. Qual é a taxa de retorno que você esta obtendo? VP = FC1 / i = / i i = / = 0,005 = 0,5% ao mes Resposta: A taxa de retorno é

162

Lista de Exercícios 8

163

Exercícios de PERPETUIDADE

8.1) Um imóvel vale $ ,00. A taxa de retorno é 1% ao mês. Qual é o valor do aluguel mensal? 8.2) Um titulo publico, perpétuo, paga ao investidor juros mensais de $1.000,00. A taxa de retorno deste titulo é 2% ao mês. Qual é o VP deste titulo? 8.3) Um imóvel comercial esta alugado por $2.000,00 mensais. A taxa de retorno para aluguel é 1% ao mês. Qual é o valor de mercado deste imóvel?

Um imóvel vale $ ,00. A taxa de retorno é 1% ao mês. Qual é o valor do aluguel mensal 8.2) Um titulo publico, perpétuo, paga ao investidor juros mensais de $1.000,00. A taxa de retorno deste titulo é 2% ao mês. Qual é o VP deste titulo 8.3) Um imóvel comercial esta alugado por $2.000,00 mensais. A taxa de retorno para aluguel é 1% ao mês. Qual é o valor de mercado deste imóvel")

164

Exercícios de PERPETUIDADE

8.1) Um imóvel vale $ ,00. A taxa de retorno é 1% ao mês. Qual é o valor do aluguel mensal? $1.500,00 mensais 8.2) Um titulo publico, perpétuo, paga ao investidor juros mensais de $1.000,00. A taxa de retorno deste titulo é 2% ao mês. Qual é o VP deste titulo? Valor de mercado é $50.000,00 8.3) Um imóvel comercial esta alugado por $2.000,00 mensais. A taxa de retorno para aluguel é 1% ao mês. Qual é o valor de mercado deste imóvel? Valor de mercado é $ ,00

Um imóvel vale $ ,00. A taxa de retorno é 1% ao mês. Qual é o valor do aluguel mensal $1.500,00 mensais. 8.2) Um titulo publico, perpétuo, paga ao investidor juros mensais de $1.000,00. A taxa de retorno deste titulo é 2% ao mês. Qual é o VP deste titulo Valor de mercado é $50.000, ) Um imóvel comercial esta alugado por $2.000,00 mensais. A taxa de retorno para aluguel é 1% ao mês. Qual é o valor de mercado deste imóvel Valor de mercado é $ ,00.")

165

8.4) Perpetuidade Empresa FC N i PV A

Perpetuidade Empresa FC N i PV A")

166

8.4) Perpetuidade Empresa FC N i PV A

Perpetuidade Empresa FC N i PV A")

167

8.4) Perpetuidade Empresa FC N i PV A %

Perpetuidade Empresa FC N i PV A %")

168

8.4) Perpetuidade Empresa FC N i PV A % ,33

Perpetuidade Empresa FC N i PV A % ,33")

169

8.4) Perpetuidade Empresa FC N i PV A % ,33 B

Perpetuidade Empresa FC N i PV A % ,33 B")

170

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B %

171

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77

172

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C

173

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C %

174

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45

175

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 WWW

176

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 WWW

177

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 WWW ∞ 20%

178

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 WWW ∞ 20% ,00

179

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % WWW ∞ 20% ,00

180

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % ,98 WWW ∞ 20% ,00

181

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % ,98 E % WWW ∞ 20% ,00

182

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % ,98 E % ,97 WWW ∞ 20% ,00

183

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % ,98 E % ,97 F % ,81 WWW ∞ 20% ,00

184

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % ,98 E % ,97 F % ,81 G % ,76 WWW ∞ 20% ,00

185

8.4) Perpetuidade Empresa FC N i PV A 100.000 1 20% 83.333,33

B % ,77 C % ,45 D % ,98 E % ,97 F % ,81 G % ,76 H % ,00 WWW ∞ 20% ,00

186

Fluxos Não Uniformes

187

Fluxos de Caixa NÃO Uniformes

Não podemos usar a tecla PMT. Devemos usar as teclas CF’s

188

Fluxos de Caixa NÃO Uniformes

Exemplo: t=0 t=1 t=2 t=3 VP =?

189

VP de FC’s não Uniformes

t=0 t=1 t=2 t=3 VP=? Soma = , Taxa = 20%

190

VP de FC’s não Uniformes

t=0 t=1 t=2 t=3 VP=? 0 g Cfo 294 g Cfj 616 g Cfj 938 g Cfj 20 i NPV = ,85

191

Lista de Exercícios 9

192

Exercício 1) Qual é o Valor Presente de um conjunto de 15 pagamentos (anuidades) no valor de $13.000,00 cada uma. A taxa de desconto é 25% ao ano. Um modo Alternativa n = g CFo Pmt = g Cfj i = g Nj VF = i VP = ? f NPV Resposta: O Valor Presente é $50.170,41

193

Exercício 2) Um projeto obtém como retorno liquido das Operações um fluxo de caixa constante e perpetuo no valor de $4.000,00 anuais. Qual é o Valor Presente deste retornos? Considere a taxa de desconto como sendo 18% ao ano. VP (perpetuidade) = FC1 / i VP (perpetuidade) = / 0,18 Resposta: $22.222,22

= FC1 / i. VP (perpetuidade) = / 0,18. Resposta: $22.222,22.")

194

Exercício 3) Qual é o VP do seguinte fluxo de caixa anual ?

T=0 t=1 t=2 t=3 t=4 Considere que a taxa de desconto seja 12% ao ano. Cfo 0 Cfj 200 Cfj 730 Cfj 120 Cfj 440 i 12% NPV = ? Resposta: $1.125,56

195

Exercício 4) Considerando a taxa de desconto de 4%, calcular o Valor Presente dos seguintes Fluxos de Caixa: Data Fluxo de Caixa 8.820, , ,00 Cfo 0 Cfj 8.820 Cfj Cfj i 4% Resposta: ,82.

196

Exercício 5) Qual é o VP do seguinte fluxo de caixa anual ?

T=0 t=1 t=2 t=3 t=4 , ,07 0,00 Considere que a taxa de desconto seja 20% ao ano. Cfo 0 Cfj ,00 Cfj ,78 Cfj ,07 i 20% Resposta: $ ,87

197

Exercício 6) Qual é o VP do seguinte fluxo de caixa anual ?

T=0 t=1 t=2 t=3 Considere que a taxa de desconto seja 18% ao ano. Cfo 0 Cfj Cfj Cfj i 18% Resposta: $ ,18

198

Exercício 7) Qual é a taxa semestral composta equivalente a uma taxa mensal de 1% ao mes? (1 + im)n = (1 + is)n (1 + 0,01)6 = (1 + is) (1,01)6 = (1 + is) is = (1,01)6 - 1 is = 6, % a s Resposta: A taxa semestral é 6,152% as

6 = (1 + is) (1,01)6 = (1 + is) is = (1,01) is = 6, % a s. Resposta: A taxa semestral é 6,152% as.")

200

PARTE II Administração Financeira

202

Capitulo 1 INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA

203

O Objetivo de estudar Finanças?

O objetivo quando estudamos FINANÇAS CORPORATIVAS é a tomada da decisão administrativa ótima.

204

Finanças Corporativas significa na pratica:

Identificar TODAS as opções de projetos de Investimentos disponíveis. Saber quais opções oferecem as MELHORES relações Risco x Retorno para seus investidores RECOMENDAR investir nas melhores opções

205

TEORIA X PRATICA: Existe uma diferenças de desempenho econômico entre as firmas que fazem contas e as firmas que não fazem contas?

206

O JARGÃO Falando a mesma língua

207

VISÃO PANORÂMICA

208

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

209

Identificando o Ambiente

Existe o mercado? O que o mercado quer? Qual é o tamanho do mercado? Quem são ou serão nossos clientes? Quais são os concorrentes? Mercado saturado? Produtos substitutos? Taxa de Juros básica da Economia local Mercado Livre? Monopólio? Eficiente? Sistema Judiciário eficaz? Cultura local?

210

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

211

As Premissas Fundamentais:

Os Investidores tem Aversão ao Risco Os Investimentos tem que dar Retorno

212

Identificando o Comportamento dos Investidores

Os Investidores tem Aversão ao Risco Taxa de Retorno Risco

213

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

214

Taxa de Retorno É a taxa do Custo Médio Ponderado de Capital que financia o projeto. Credores Socios

215

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

216

Identificando o Ativo Identificamos e Representamos ativos pelos seus Fluxos de Caixa

217

Representação dos Ativos por um desenhista

Se você solicitar a um desenhista que represente um prédio, provavelmente você obterá um desenho:

218

Representação dos Ativos por um corretor

Se você solicitar a um corretor de imóveis que represente o prédio, provavelmente você obterá Excelente localização, centro da cidade, prédio em centro de terreno com 12 andares de área útil

219

Representação dos Ativos por um executivo financeiro

Se você solicitar a um consultor Financeiro que represente o mesmo prédio, você obterá...: Primeiro Perguntas: Quanto Custou este ativo (prédio) ? Quando você comprou ? Quanto você recebe de alugueis ?

Quando você comprou Quanto você recebe de alugueis")

220

Representação dos Ativos por um executivo financeiro

Em finanças representamos ativos como uma seqüência de Fluxos de Caixa t=0 t=1 t=2 t= t=T FCo FC1 FC2 FC FCT

221

Exemplo Representacao financeira de um investimento num imovel para aluguel. Considere que voce investiu $ ,00 na compra de um imovel que pode ser alugado por $1.000,00 t=0 t=1 t=2 t= t=12

222

Exemplo Representação financeira de um investimento em ações. Considere que voce investiu $50.000,00 na compra de ações da ALFA, cotadas hoje a $5,00 por ação. Dividendos anuais de $0,20 por ação. Espera vender cada ação por $7,45 daqui a 3 anos. t=0 t=1 t=2 t=3 74.500

223

AVALIAÇÃO DE ATIVOS

224

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

225

Avaliação Quanto vale o seu negocio?

226

Avaliação A Ferramenta é:

Matemática Financeira

227

VF = VP ( 1 + k) t VP = VF / ( 1 + k) t

A formula que relaciona Valor Presente com Valor Futuro, vem da Matemática Financeira VF = VP ( 1 + k) t ou seja VP = VF / ( 1 + k) t

t. ou seja. VP = VF / ( 1 + k) t.")

228

Valor Presente de um Ativo é:

VP é Função dos Fluxos de caixa projetados VP é Função da taxa de retorno VP é o somatório dos FC’s projetados descontados pela taxa de retorno Este é o método do FCD

229

Exemplo: Avaliando um Ativo que tenha uma vida economicamente útil de 3 anos

Devemos projetar os resultados futuros deste Ativos pelos próximo 3 anos

230

Projetar os Fluxos de Caixa

231

Projetar os Fluxos de Caixa

VP = ?

232

Projetar os Fluxos de Caixa

t=0 t=1 VP FC1

233

Projetar os Fluxos de Caixa

t=0 t=1 t=2 VP FC1 FC2

234

Projetar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

235

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

236

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

237

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

238

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

239

Valor do Ativo HOJE é: Somatório dos VP’s dos FC’s projetados VP =

240

Formula do Valor Presente

{Valor Presente é em t = 0}

241

Formula do Valor Presente

No caso particular de PERPETUIDADE

242

Avaliação - Valor dos Ativos

O valor de um ativo qualquer, seja projeto, empresa ou investimento é a soma do Valor Presente dos seus Fluxos de Caixa Projetados Futuros Descontados pela taxa adequada ao risco deste ativo.

243

Avaliação - Valor dos Ativos

VP de 1 Fluxo de caixa: VP = FCt / (1 + K)t VP de “n” Fluxos de caixa: VP = t=1 N FCt / (1 + K)t VP de “” Fluxos de caixa perpétuos: VP = FC1 / (K – g)

t. VP de n Fluxos de caixa: VP = t=1 N FCt / (1 + K)t. VP de Fluxos de caixa perpétuos: VP = FC1 / (K – g)")

244

Avaliação - Valor dos Ativos

Para Casa Exercícios da apostila

245

Exercício 1) Avaliação Valor Presente da devolução do IR

A sua devolução do IR no valor de $13.500,00 estará sendo paga dentro de 8 meses. A sua taxa (TMA por exemplo) é 0,80% ao mês. Se você decidir receber antecipado, (receber hoje) esta devolução quanto estaria disposto a receber ? Ou seja qual seria o valor presente (VP), efetivo hoje, desta devolução do IR ? Resposta: O VP desta devolução IR é $12.666,29

é 0,80% ao mês. Se você decidir receber antecipado, (receber hoje) esta devolução quanto estaria disposto a receber Ou seja qual seria o valor presente (VP), efetivo hoje, desta devolução do IR Resposta: O VP desta devolução IR é $12.666,29.")

246

Exercício 2) Avaliação Valor Presente de 2 notas promissórias.

Você te um envelope. Dentro deste envelope existem 2 notas promissórias. A primeira tem vencimento para daqui a 4 meses no valor e $2.000,00, a segunda nota promissória tem vencimento para daqui a 7 meses e um valor de $3.500,00. Considerando que você pode aplicar recursos ou pegar emprestado a uma taxa de 1% a mês, qual é o Valor Presente destas promissórias hoje? Resposta: O valor presente destas duas promissórias é $5.186,47.

247

Exercício 3) Avaliação Valor Presente de um bilhete de loteria

Você conferiu seu bilhete. O numero do seu bilhete é O numero premiado é Bingo, você ganhou, seu bilhete é premiado. O premio é de $ ,00. Você pode ir agora na CEF para receber seu premio. Qual é o Valor Presente do seu bilhete de loteria? Resposta: O valor presente do seu seu bilhete de loteria é $ ,00.

248

Exercício 4) Avaliação Valor Presente de um bilhete de loteria

Você conferiu seu bilhete. O numero do seu bilhete é O numero premiado é Você não ganhou, seu bilhete não esta premiado. O premio é de $ ,00. Você poderia ir agora na CEF para receber se tivesse sido premiado. Qual é o Valor Presente dos seu bilhete de loteria ? Resposta: O valor presente do seu seu bilhete de loteria é $0,00.

249

Exercício 5) Avaliação Valor Presente de um imóvel alugado.

Você tem um imóvel alugado que rende uma taxa de 1% ao mês. O fluxo de caixa que você recebe como aluguel mensal é de $800,00. Quanto vale este imóvel ? Resposta: O Valor deste imóvel é $80.000,00

250

Exercício 6) Completar ..... O executivo financeiro deve saber determinar a ______________ e o __________________ para poder __________________. Pois Avaliando podemos _______________________. Pois Analisando podemos tomar a _________________________. E ser um executivo Financeiro é dominar a arte de saber tomar a decisão ótima.

251

CRITÉRIOS ANÁLISE DE PROJETOS

252

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

253

Analise de Projetos VPL – Valor Presente Liquido

VPL = Valor (0) – Custos (0) VPL = VP – Io VPL Positivo é Lucro VPL Negativo é Prejuízo

– Custos (0) VPL = VP – Io. VPL Positivo é Lucro. VPL Negativo é Prejuízo.")

254

Analise de Projetos – VPL

Exercícios da apostila

255

Exercício 1) VPL Projeto PLATÃO Custo = 5.500.000 Valor = 4.000.000

VPL = VP – Io VPL = – = – VPL Negativo é prejuízo

256

Exercício 2) VPL Projeto XAVANTE – Resolver Formula t=0 t=1 t=2

VPL = VP – Io VPL = (2.200 / 1, / 1,12) – 2.500 VPL = – = 1.500

– VPL = – =")

257

Exercício 2) VPL Projeto XAVANTE – Resolver Calculadora t=0 t=1 t=2

Cfo Cfj Cfj 10 i NPV = 1.500

258

Exercício 3) VPL Formula

t=0 t=1 t=2 t=3 VP = (200 / 1, / 1, / 1,083) VP = 515,42 VPL = 515,42 – = – 984,58 VPL negativo, é prejuízo

VP = 515,42. VPL = 515,42 – = – 984,58. VPL negativo, é prejuízo.")

259

Exercício 3) VPL Calculadora

t=0 t=1 t=2 t=3 Cfo 200 Cfj 3 Nj 8 i NPV = – 984,58 VPL negativo, é prejuízo

260

Capitulo 2 Risco e Retorno CAPM

261

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

262

Determinação da taxa de retorno

Temos 2 modos fundamentais para determinar a taxa de retorno adequada a um ativo qualquer: 1) Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco 2) Pela teoria – Usando o modelo CAPM

Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco. 2) Pela teoria – Usando o modelo CAPM.")

263

Determinação da taxa de retorno

1) Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco

Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco.")

264

Exemplo por semelhança c/ mercado

Qual deve ser a taxa de retorno para a empresa metalúrgica Y? Empresas similares apresentam as seguintes taxas de retorno: Empresa Metalúrgica Alfa Taxa = 25,00% Empresa Metalúrgica Beta Taxa = 24,60% Empresa Metalúrgica Gama Taxa = 24,50% Empresa Metalúrgica Omega Taxa = 25,10% Taxa de Retorno para Metal. Y = ?

265

Exemplo por semelhança c/ mercado

Qual deve ser a taxa de retorno para a empresa metalúrgica Y? Empresas similares apresentam as seguintes taxas de retorno: Empresa Metalúrgica Alfa Taxa = 25,00% Empresa Metalúrgica Beta Taxa = 24,60% Empresa Metalúrgica Gama Taxa = 24,50% Empresa Metalúrgica Omega Taxa = 25,10% Taxa de Retorno para Metal. Y = 24,80%

266

Determinação da taxa de retorno

2) Pela teoria – Usando o modelo CAPM

Pela teoria – Usando o modelo CAPM.")

267

Identificando o Comportamento dos Investidores

Com um Risco “X” os Investidores exigem um Retorno Kx Taxa de Retorno Kx Premio pelo Risco Premio pelo Tempo Risco Beta x

268

Conseqüência da Aversão ao Risco

Investidor exige para Investir uma taxa de retorno que envolva: Taxa Prêmio Prêmio de = pelo + pelo Retorno Tempo Risco

269

Determinação da taxa Ki

Ki = RF + i (Erm - RF) Onde: RF = Taxa aplicação em Renda Fixa i = Risco da empresa i Erm = Retorno do Mercado

Onde: RF = Taxa aplicação em Renda Fixa. i = Risco da empresa i. Erm = Retorno do Mercado.")

270

Observação 1: Beta é uma medida relativa de risco.

Investimento sem risco significa beta zero Investimentos muito arriscados tem beta 2 A media das empresas do mercado tem risco beta 1

271

Taxa de Retorno Taxa do CMPC

Capital Próprio CAPM Capital de Terceiros Estrutura do Capital Taxa do CMPC

272

Exemplo Seja o risco da metalúrgica X, beta = 1,6, Erm = 20% a taxa RF = 12%. Qual deve ser a taxa K para retorno da metalúrgica X ? K = RF + (Erm – RF)

")

273

Exemplo Seja o risco da metalúrgica X, beta = 1,6, Erm = 20% a taxa RF = 12%. Qual deve ser a taxa K para retorno da metalúrgica X ? K = RF + (Erm – RF) K = 0,12 + 1,6 (0,20 – 0,12) K = 24,80%

K = 0,12 + 1,6 (0,20 – 0,12) K = 24,80%")

274

Calculo da Taxa Ks Exercícios da apostila

275

Exercício 1) Firma Alfa Ka = RF + a (Erm – RF)

Firma Alfa Ka = RF + a (Erm – RF)")

276

Exercício 2) Firma Sigma

Assuma que Erm = 15% Ks = RF + s (Erm – RF) Ks = 0, (0,15 - 0,08) Ks = 0,15 = 15%

Ks = 0, (0,15 - 0,08) Ks = 0,15 = 15%")

277

Exercício 3) Firma Bruma

Kb = (K1 + K2 + K3)/3 Kb = (0,24 + 0,23 + 0,25)/3 Kb = 0,24 = 24%

/3. Kb = (0,24 + 0,23 + 0,25)/3. Kb = 0,24 = 24%")

278

Exercício 4) Completar ..... O executivo financeiro deve saber determinar a ______________ e o __________________ para poder __________________. Pois Avaliando podemos _______________________. Pois Analisando podemos tomar a _________ ________________. E ser um executivo Financeiro é dominar a arte de saber tomar a decisão ótima.

280

Capitulo 2 Risco e Retorno CMPC

281

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

282

Só existem duas fontes de capital para financiar Empresas

CAPITAL DE TERCEIROS: Capital de bancos, fornecedores e governo Menor Risco e menor taxa de retorno CAPITAL PROPRIO: Capital dos sócios via compra de ações ou via retenção de lucros Maior Risco e maior taxa de retorno

283

Só existem 2 fontes de capital que financiam o Ativo

Capital de Terceiros Capital de Sócios A Ativo S

284

Os Sócios tem um risco maior que os Credores

CAPITAL DE TERCEIROS: Tem garantias, a divida pode ser executada e os credores recebem primeiro, sempre. Menor Risco e menor taxa de retorno CAPITAL PROPRIO: Não tem garantia e recebem os resultados sempre por ultimo Maior Risco e maior taxa de retorno

285

Identificando o Comportamento dos Investidores

Com um Risco “X” os Investidores exigem um Retorno Kx Taxa de Retorno Kx Risco Beta x

286

Identificando o Comportamento dos Investidores

Maior o Risco, Maior o Retorno exigidos pelos Investidores Taxa de Retorno Ky Kx Risco Beta x Beta y

287

CMPC = Custo Médio Ponderado do Capital

} D Taxa = Kd Taxa = Ks A Taxa = Ka CMPC S CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

D/(D+S) + Ks S/(D+S)")

288

WACC = Wheighted Average Cost of Capital

} D Taxa = Kd Taxa = Ks A Taxa = Ka WACC S WACC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

D/(D+S) + Ks S/(D+S)")

289

Exemplo Calcule o CMPC para a empresa X: Taxa de juros (Kd) = 18%

Divida $ ,00 Taxa de dividendos (Ks) = 24% Patrimônio dos Sócios $ ,00

= 24% Patrimônio dos Sócios $ ,00.")

290

Solução CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

D/(D+S) + Ks S/(D+S)")

291

Exemplo do Bar da esquina

O bar da esquina é financiado com $ ,00 de capital próprio (sócios) e com $ ,00 e capital de terceiros (bancos). A taxa de juros é 10% ao ano. A taxa de dividendos esperada pelos sócios é de 20% ao ano. Qual é o CMPC do bar da esquina?

e com $ ,00 e capital de terceiros (bancos). A taxa de juros é 10% ao ano. A taxa de dividendos esperada pelos sócios é de 20% ao ano. Qual é o CMPC do bar da esquina")

292

Solução do Bar da esquina

CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,1 (1 – 0) x 100 / ,2 x 100 / 200 CMPC = 0,15 = 15% ao ano

D/(D+S) + Ks S/(D+S) CMPC = 0,1 (1 – 0) x 100 / ,2 x 100 / 200. CMPC = 0,15 = 15% ao ano.")

293

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%.

294

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%. Solução; Ks = RF + Bs (Erm – RF) CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

295

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%. Solução; Ks = RF + Bs (Erm – RF) Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

296

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%. Solução; Ks = RF + Bs (Erm – RF) Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,18 (1-0,3)(60%) + 0,3085 (40%) = 19,9%

Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,18 (1-0,3)(60%) + 0,3085 (40%) = 19,9%")

297

Custo Médio Ponderado Capital CMPC

Exercícios da apostila

298

Exercício 1) Firma Azul CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Firma Azul CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

299

Exercício 2) Firma Roxa CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Firma Roxa CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

300

Exercício 3) CAPM e CMPC CAPM e CMPC: Seja o risco para os acionistas da metalúrgica W é beta = 1,2, Erm = 24% a taxa RF = 18%. A taxa de juros dos empréstimos para W é 20% aa. Quarenta por cento do capital da W é dos sócios. Qual é o CMPC para a metalúrgica W ? Solucao: Ks = RF + Beta (Erm – RF) CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

301

Exercício 3) CAPM e CMPC CAPM e CMPC: Seja o risco para os acionistas da metalúrgica W é beta = 1,2, Erm = 24% a taxa RF = 18%. A taxa de juros dos empréstimos para W é 20% aa. Quarenta por cento do capital da W é dos sócios. Qual é o CMPC para a metalúrgica W ? Solucao: Ks = RF + Beta (Erm – RF) Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

302

Exercício 3) CAPM e CMPC CAPM e CMPC: Seja o risco para os acionistas da metalúrgica W é beta = 1,2, Erm = 24% a taxa RF = 18%. A taxa de juros dos empréstimos para W é 20% aa. Quarenta por cento do capital da W é dos sócios. Qual é o CMPC para a metalúrgica W ? Solucao: Ks = RF + Beta (Erm – RF) Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,20(1-0)(0,60) + 0,252(0,40) = 0,2208

Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,20(1-0)(0,60) + 0,252(0,40) = 0,2208.")

303

Exercício 3) CAPM e CMPC CAPM e CMPC: Seja o risco para os acionistas da metalúrgica W é beta = 1,2, Erm = 24% a taxa RF = 18%. A taxa de juros dos empréstimos para W é 20% aa. Quarenta por cento do capital da W é dos sócios. Qual é o CMPC para a metalúrgica W ? Solucao: Ks = RF + Beta (Erm – RF) Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,20(1-0)(0,60) + 0,252(0,40) = 0,2208 Resposta: CMPC = 22,08%

Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,20(1-0)(0,60) + 0,252(0,40) = 0,2208. Resposta: CMPC = 22,08%")

304

O que acontece com a taxa K quando .....

Beta é igual a Zero ? Beta é igual a UM ?

305

O Beta Beta UM significa que o seu ativo “anda” exatamente igual ao mercado. Beta UM e MEIO significa que o seu ativo “anda” exatamente 1,5 vezes o mercado. Beta ZERO significa que o seu ativo “não anda” com o mercado. Fica parado em uma taxa fixa.

306

Para Casa Entregar na Prova P1

Trabalho INDIVIDUAL com no máximo 10 paginas a) O que é o modelo CAPM ? b) O que é o WACC ? Para que serve, quem fez, quando, e principais críticas O que ele mede? Quais os dados que precisamos para calcular o WACC?

O que é o modelo CAPM b) O que é o WACC Para que serve, quem fez, quando, e principais críticas. O que ele mede Quais os dados que precisamos para calcular o WACC")

308

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

309

Capitulo 3 Fluxo de Caixa

310

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

311

Fluxo de Caixa dos Investimentos

Existem 2 tipos de investidores Sócios e Credores Fluxos de Caixa para sócios é o DIVIDENDO Fluxos de Caixa para credores chamam-se JUROS

312

Demonstrativo de Resultados:

Faturamento (vendas X preços) - Custos Variáveis - Custos Fixos = LAJIR - Juros (Fluxos de caixa para o credor) = LAIR - IR (sobre a Base Tributável) = Lucro Liquido - Reinvestimentos = Dividendos (Fluxos de caixa para o sócio)

- Custos Variáveis. - Custos Fixos. = LAJIR. - Juros (Fluxos de caixa para o credor) = LAIR. - IR (sobre a Base Tributável) = Lucro Liquido. - Reinvestimentos. = Dividendos (Fluxos de caixa para o sócio)")

313

Calculo da Base Tributável

A partir do LAJIR Benefícios fiscais – Juros Benefícios fiscais – Depreciação Incentivos fiscais – Invest. Incentivados Deduções – Doações Base de calculo do IR = Base Tributável Imposto = Alicota do IR x Base Tributavel

314

Calculo do Fluxo de Caixa

Exercício da apostila Determinar o Fluxo de Caixa, FC, do projeto Albatroz para os SÓCIOS

315

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

316

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

317

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

318

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

319

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir (ebit) Juros LAIR IR 30% LL Reinvst Dividendos

Juros. LAIR. IR 30% LL. Reinvst. Dividendos.")

320

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir (ebit) , , ,00 Juros LAIR IR 30% LL Reinvst Dividendos

, , ,00. Juros. LAIR. IR 30% LL. Reinvst. Dividendos.")

321

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir (ebit) , , ,00 Juros , , ,00 LAIR IR 30% LL Reinvst Dividendos

, , ,00. Juros 1.760, , ,00. LAIR. IR 30% LL. Reinvst. Dividendos.")

322

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% LL Reinvst Dividendos

323

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% , , ,00 LL Reinvst Dividendos

324

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% , , ,00 LL , , ,00 Reinvst ,00 Dividendos , , ,00

325

O projeto Albatroz – Fluxo para os SOCIOS

Data Ano 0 Ano 1 Ano 2 Ano 3 FC Socios , , , ,00

326

Calculo do Fluxo de Caixa

Exercício da apostila Determinar o Fluxo de Caixa, FC, do projeto Albatroz para os CREDORES

327

O projeto Albatroz – Fluxo para os CREDORES

Data Ano 0 Ano 1 Ano 2 Ano 3 FCredores , , , ,00

329

Capitulo 3 Lucro Real & Lucro Pressumido

330

LUCRO REAL Calculo da Base Tributável

A partir do LAJIR Benefícios fiscais – Juros Benefícios fiscais – Depreciação Incentivos fiscais – Invest. Incentivados Deduções – Doações Base de calculo do IR = Base Tributável Imposto = Alicota do IR x Base Tributavel

331

LUCRO PRESUMIDO Calculo da Base Tributável

Obtemos multiplicando o faturamento por um índice que o governo presume ser o seu lucro: Calculo da Base Tributável: Índice do governo X faturamento = Índice (P Q) Calculo do IR: IR (alíquota IR x Base tributável) = IR (Base Trib)

Calculo do IR: IR (alíquota IR x Base tributável) = IR (Base Trib)")

332

Exemplo Lucro Presumido

Voce tem faturamento com vendas este mês de $ ,00 O governo presume que o seu lucro será 40% do faturamento O governo tributa 30% sobre o lucro presumido. Fazendo os cálculos Base Tributável = $ ,00 x 40% = $56.000,00 Seu imposto de renda será Alicota do IR x Base trib = $56.000,0 x 30% = $16.800,00

333

Exercício Lucro Real e Presumido

1) As vendas da GUPTA deste ano são da ordem de horas de serviços de consultoria. A GUPTA cobra $300,00 por hora de consultoria. O governo tributa 30% sobre a base tributavel. Os custos fixos são de $ ,00. O custo variável é de $100,00 por hora de serviços prestados. No caso de lucro pressumido o governo presume que o seu lucro será 40% do seu faturamento. Calcular o IR devido no ano com base no lucro Real Calcular o IR devido no ano com base no lucro Pressumido.

As vendas da GUPTA deste ano são da ordem de horas de serviços de consultoria. A GUPTA cobra $300,00 por hora de consultoria. O governo tributa 30% sobre a base tributavel. Os custos fixos são de $ ,00. O custo variável é de $100,00 por hora de serviços prestados. No caso de lucro pressumido o governo presume que o seu lucro será 40% do seu faturamento. Calcular o IR devido no ano com base no lucro Real. Calcular o IR devido no ano com base no lucro Pressumido.")

334

Exercício Lucro Real e Presumido

1) As vendas da GUPTA deste ano são da ordem de horas de serviços de consultoria. A GUPTA cobra $300,00 por hora de consultoria. O governo tributa 30% sobre a base tributavel. Os custos fixos são de $ ,00. O custo variável é de $100,00 por hora de serviços prestados. No caso de lucro pressumido o governo presume que o seu lucro será 40% do seu faturamento. Calcular o IR devido no ano com base no lucro Real Calcular o IR devido no ano com base no lucro Pressumido Resposta: O valor do IR na base do lucro pressumido, este ano, é $ ,00 O valor do IR na base do lucro real, este ano, é $ ,00

As vendas da GUPTA deste ano são da ordem de horas de serviços de consultoria. A GUPTA cobra $300,00 por hora de consultoria. O governo tributa 30% sobre a base tributavel. Os custos fixos são de $ ,00. O custo variável é de $100,00 por hora de serviços prestados. No caso de lucro pressumido o governo presume que o seu lucro será 40% do seu faturamento. Calcular o IR devido no ano com base no lucro Real. Calcular o IR devido no ano com base no lucro Pressumido. Resposta: O valor do IR na base do lucro pressumido, este ano, é $ ,00. O valor do IR na base do lucro real, este ano, é $ ,00.")

335

Exercício) GUPTA IR Presumido

Faturamento x 300 = ,00 O lucro presumido é 40% de 30 mi = 12 mi IR (30%) de 12 mi = $ ,00 Resposta: O IR devido é $ ,00

de 12 mi = $ ,00. Resposta: O IR devido é $ ,00.")

336

Exercício) GUPTA IR Real Faturamento 100.000 x 300 = 30.000.000

CF CV Lajir IR (30%) Resposta: O IR devido é $ ,00

Resposta: O IR devido é $ ,00.")

338

REVISÃO & RESUMO 1) Representação dos Ativos 2) Avaliação dos Ativos

3) Risco X Retorno 4) Taxa de Retorno = Modelo CAPM 5) Custo do capital = CMPC 6) Analise por VPL 7) Lucro Presumido e Real

Risco X Retorno. 4) Taxa de Retorno = Modelo CAPM. 5) Custo do capital = CMPC. 6) Analise por VPL. 7) Lucro Presumido e Real.")

340

Capitulo 3 Benefício Fiscal

341

Benefício Fiscal Beneficio Fiscal ocorre quando o governo PERMITE o abatimento dos juros da divida para o calculo da base tributável. Beneficio Fiscal reduz o imposto de renda a pagar.

342

Exemplo Comparativo Suponha que seu laboratório

Empréstimo no Banco AZUL valor de $ ,00 (D) Taxa de juros (i) que o banco Azul cobra é de 10% a.a. IR 35%. Vendas de exames mensais Preço de $2.000,00 (und) Custos variáveis de $100,00 (und) Custos fixos são $ ,00 mensais Considere que exista Benefício Fiscal Qual é o custo efetivo do empréstimo?

Taxa de juros (i) que o banco Azul cobra é de 10% a.a. IR 35%. Vendas de exames mensais. Preço de $2.000,00 (und) Custos variáveis de $100,00 (und) Custos fixos são $ ,00 mensais. Considere que exista Benefício Fiscal. Qual é o custo efetivo do empréstimo")

343

Benefício Fiscal COM Beneficio Fiscal SEM Beneficio Fiscal Vendas

1.000 Faturamento 2.000 Custos Variaveis Custos Fixos 400 LAJIR 600 Juros 100 IR (Lajir) 210 LAIR 500 LAJ 390 IR (Base Trib) 175 Lucro Liquido 325 290 Reinvestimentos Dividendos

210. LAIR LAJ IR (Base Trib) 175. Lucro Liquido Reinvestimentos. Dividendos.")

344

Custo do Capital de Terceiros

Na ausência de IR ou de Beneficio Fiscal o Custo do Capital de Terceiros é dado por : Kd

345

Custo do Capital de Terceiros

Com Benefício Fiscal o Custo do Capital de Terceiros é dado por : Kd (1 - IR)

")

346

Uma empresa apresenta um LAJIR de $5. 000,00. A alíquota do IR é 30%

Uma empresa apresenta um LAJIR de $5.000,00. A alíquota do IR é 30%. As dividas desta empresa são da ordem de $8.000,00 e a taxa e juros é 25% ao ano. Qual é o valor do beneficio fiscal? Qual seria o valor do IR a pagar em um mundo com e sem benefício fiscal? COM Beneficio Fiscal SEM Beneficio Fiscal Faturamento Faturamento Custos Variáveis Custos Variáveis Custos Fixos Custos Fixos LAJIR LAJIR Juros IR (LAJIR) LAIR LAJ IR (Base Trib) 900 Juros Lucro Liquido Lucro Liquido Reinvestimentos 0 Reinvestimentos 0 Dividendo Dividendo

LAIR LAJ IR (Base Trib) 900 Juros Lucro Liquido Lucro Liquido Reinvestimentos 0 Reinvestimentos 0. Dividendo Dividendo")

347

Benefício Fiscal Beneficio Fiscal de cada período = – 900 = 600

348

Benefício Fiscal e Valor das Empresas

Exercícios da apostila

349

Exercício 1) Firma Azul Formula do CMPC

CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,09(1-0,25)(1.200/3.000)+0,14(1.800/3.000) CMPC = 0,111 = 11,1%

D/(D+S) + Ks S/(D+S) CMPC = 0,09(1-0,25)(1.200/3.000)+0,14(1.800/3.000) CMPC = 0,111 = 11,1%")

350

Exercício 2) BRACUÍ Lajir 2.400 Lajir 2.400 Juros 1.250 IR 720

Lair Laj IR Juros LL LL 430 Benf. Fiscal de um período: 720 – 345 = 375

352

Capitulo 3 Capital de Giro

353

Capital de Giro A necessidade de Capital de Giro nasce do descompasso entre contas a pagar e contas a receber.

354

Capital de Giro Empresa Comercio de Óculos

Preço de venda $10,00 por unidade. Custos Variáveis de são $3,80/und. Os Custos Fixos $6.000,00/mês. A alíquota do IR é 30%. Considere todos pagamentos e recebimentos à Vista Projeção de Vendas Janeiro Fevereiro Março Abril und

355

Capital de Giro Tempo Janeiro Fevereiro Março Abril

Vendas Fatura , , , ,00 C F , , , ,00 C V , , , ,00 LAJIR 200, , , ,00 IR (Base) -60, , , ,50 FCO 140, , , ,50

-60, , , ,50. FCO 140, , , ,50.")

356

Capital de Giro Suponha agora que seus vendedores voltaram

todos sem vender com a seguinte explicação: “Chefe, precisamos dar aos clientes prazo de 90 dias para que eles nos paguem, pois TODOS os nossos concorrentes no mercado o fazem. Em compensação poderemos pagar os CF’s com 30 dias, e os CV’s com 60 dias”.

357

Capital de Giro Tempo Janeiro Fevereiro Março Abril

Vendas Fatura (90dd) 0,00 0,00 0, ,00 CF (30dd) 0, , , ,00 CV (60dd) 0,00 0, , ,00 LAJIR 0, , , ,00 IR(Base) 0,00 0,00 0,00 0,00 FCO 0, , , ,00

0,00 0,00 0, ,00. CF (30dd) 0, , , ,00. CV (60dd) 0,00 0, , ,00. LAJIR 0, , , ,00. IR(Base) 0,00 0,00 0,00 0,00. FCO 0, , , ,00.")

358

APLICAÇÃO a REALIDADE das EMPRESAS

LISTA DE EXERCÍCIOS 17 APLICAÇÃO a REALIDADE das EMPRESAS

359

Exercício 2 Representamos Ativos = Por seus Fluxos de Caixa que esta na pagina 37 Determinamos seus fluxos de caixa lendo a pagina 39 da apostila Pronto !

360

Exercício 3 t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=8 t=9 t=10

Taxa = 18%

362

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

363

Capitulo 4 Critérios para Analise de Projetos

364

ANALISE DE PROJETOS Taxa Media de Retorno Contabil Pay Back Simples

Pay Back Descontado VPL TIR ILL Ponto de Equilíbrio

365

Taxa Media de Retorno MEDE uma relação entre compra e venda Formula:

Taxa media = VF / VP

366

Taxa Media de Retorno Exemplo:

Você comprou em 1990 um automóvel novo por $ , vendeu este automóvel em 1992 por $ Qual é a taxa media de retorno contábil ?

367

Período Pay Back MEDE TEMPO

Queremos saber se o projeto se paga dentro de sua vida útil. O Pay Back deve ser menor do que a vida útil do projeto ou empresa.

368

Período Pay Back Exemplo:

Seja um investimento na área de agricultura. O projeto custa $ para ser implantado hoje e promete pagar uma seqüência de fluxos de caixa durante cinco anos e então encerrar atividades. Qual é o período Pay Back Simples deste projeto?

369

Período Pay Back Descontado

Trazer a VP cada Fluxo de Caixa Contar quantos fluxos de caixa são necessários para pagar o projeto incluindo o custo do capital Posto que cada fluxo de caixa corresponde a um período, teremos o numero de períodos. Este é o período para Pay Back

370

Período Pay Back Descontado

Exemplo: Considere um projeto na área de turismo, com uma taxa Kp = 10% ao ano, que apresente um custo inicial para sua implantação de $3.500,00 e que apresente a perspectiva de retorno abaixo, determine o PD deste projeto: t= t=1 t= t=3 t=4 t=5 , ,51

371

Período Pay Back Descontado

Exemplo: t= t=1 t= t=3 t=4 t=5 , ,51 1000

372

Período Pay Back Exercício da apostila

373

Exemplo: Projeto GAMA O projeto Gama custa hoje $10.000,00. Projeta um pagamento anual perpétuo de $3.333,33. A taxa de desconto adequada é 12,5898% aa. Calcular o Pay Back Simples, Descontado, e o VPL.

374

Exemplo: Projeto GAMA T=0 t=1 t=2 t=infinito

, , ,33 A taxa de desconto é 12,5898%. Calcular o período Pay Back Simples e Descontado Calcular o VPL.

375

Pay Back: Projeto GAMA T=0 t=1 t=2 t=infinito

, , ,33 2.960,60 2.629,54 2.335,51 2.074,35 1.842, n=4

376

Exemplo: Projeto GAMA T=0 t=1 t=2 t=infinito

, , ,33 Resposta: PB Simples = 3 PB Descontado = 4 VPL = VP – Io = $16.476,22

377

Valor Presente Liquido – VPL

MEDE $$$$$$ Queremos saber se o projeto custa mais do que vale ou vale mais do que custa. VPL positivo é o LUCRO. VPL negativo é o prejuízo.

378

Valor Presente Liquido – VPL

VPL – Valor Presente Liquido VPL = Valor (0) – Custos (0) VPL = VP – Io VPL Positivo é Lucro VPL Negativo é Prejuízo

– Custos (0) VPL = VP – Io. VPL Positivo é Lucro. VPL Negativo é Prejuízo.")

379

Valor Presente Liquido – VPL

Exemplo: O projeto TOP custa hoje $ ,00. Avaliadores experientes afirmam que o projeto tem um valor presente de $ ,00. Qual é o VPL do projeto TOP ?

380

Valor Presente Liquido – VPL

Exemplo: O projeto XINGU custa hoje $ ,00. O valor presente operacional do projeto XINGU é $ ,00. Qual é o VPL do projeto XINGU ? Você faria este investimento?

381

Exemplo de VPL Uma empresa deseja projetar se será bom investir em um terreno. Para isto devera analisar o fluxo e caixa de investimento (convencional) no terreno, sendo o investimento inicial de $10.000,00. Devido a localização do terreno, estima-se que será possível vende-lo após 4 anos por $11.000,00. Sabendo-se que a taxa mínima de atratividade desta empresa é 13% ao ano, e que estão previstas entradas de caixa relativas ao aluguel do terreno por terceiros apresentadas na tabela a seguir

no terreno, sendo o investimento inicial de $10.000,00. Devido a localização do terreno, estima-se que será possível vende-lo após 4 anos por $11.000,00. Sabendo-se que a taxa mínima de atratividade desta empresa é 13% ao ano, e que estão previstas entradas de caixa relativas ao aluguel do terreno por terceiros apresentadas na tabela a seguir.")

382

Exemplo de VPL Previstas entradas de caixa relativas ao aluguel do terreno por terceiros apresentadas na tabela a seguir Ano Entradas 1 500,00 2 450,00 3 550,00 4 0,00 (sem alugar) Calcular o VPL deste projeto. Determine se investir neste projeto é atraente para a empresa.

Calcular o VPL deste projeto. Determine se investir neste projeto é atraente para a empresa.")

383

Exemplo de VPL Solução: T=0 t=1 t=2 t=3 t=4

– VPL = VP entradas – VP saidas

384

Exemplo de VPL Solução: T=0 t=1 t=2 t=3 t=4

– VPL = VP – Io VPL = – 2.077,42 (negativo) Este projeto proporcionará prejuízo e por esta razão deve ser rejeitado.

Este projeto proporcionará prejuízo e por esta razão deve ser rejeitado.")

385

Valor Presente Liquido – VPL

Exemplo: O projeto Tabajara custa hoje $3.000,00. Este projeto tem uma previsão de gerar os seguintes resultados líquidos pelos próximos 3 anos: $1.100,00 em t=1, $1.210,00 em t=2, $1.331,00 em t=3. Calcule o VPL do projeto Tabajara, considerando uma taxa de retorno de 15% ao ano e uma taxa de retorno de retorno de 5% ao ano.

386

Valor Presente Liquido – VPL

Solução: Projeto Tabajara fluxos de caixa: T=0 t=1 t=2 t=3 Calcular o e

387

Valor Presente Liquido – VPL

Projeto Tabajara na Calculadora g Cfo g Cfo 1.100 g Cfj g Cfj 1.210 g Cfj g Cfj 1.331 g Cfj g Cfj i 5 i f NPV = - 253,39 f NPV = 294,89

388

Valor Presente Liquido – VPL

Projeto Tabajara: VPL = - 253,39 VPL(5%) = 294,89 Deve existir uma taxa para a qual o VPL é zero. Esta taxa é chamada TIR. VPL = 0 Para o Projeto Tabajara a TIR é 10%

= 294,89. Deve existir uma taxa para a qual o VPL é zero. Esta taxa é chamada TIR. VPL = 0. Para o Projeto Tabajara a TIR é 10%")

389

Lista 19 - VPL Exercícios

390

Exercício1: de VPL Caso da Ana Matilde Maria....

391

Exercício:1 de VPL t=0 t=1 t=2 t=3

392

Exercício 1: de VPL t=0 t=1 t=2 t=3 -250 60 80 120+300 -250 g Cfo

-250 g Cfo 60 g Cfj 80 g Cfj 420 g Cfj 18% i NPV = ,18

393

Exercício 2: Um amigo VPL = Valor – Investimento

VPL é positivo

394

Exercício 3: Voce trabalha em

t=0 t=1 t=2 t=3 g CFo g CFj g CFj g Cfj 12% i f NPV = ,25

395

Taxa Interna de Retorno – TIR

MEDE Taxa % Queremos saber se o projeto apresenta taxas de retorno maiores ou menores que a taxa de seu custo de capital. A TIR deve ser maior que o CMPC do projeto para ser viável.

396

Taxa Interna de Retorno – TIR

É a taxa que Zera o VPL VPL tir) = 0 VPL tir) = VP tir) – Io = 0

= 0. VPL tir) = VP tir) – Io = 0.")

397

Taxa Interna de Retorno – TIR

Exemplo : O projeto B2B custa $ Este projeto deve durar apenas um ano. Ao final deste único ano o projeto B2B devera fornecer um resultado liquido final de $ Qual é a TIR deste projeto?

398

Taxa Interna de Retorno – TIR

Projeto b2b T=0 t=1 TIR = ?

399

Taxa Interna de Retorno – TIR

Projeto b2b T=0 t=1 TIR = 20%

400

Taxa Interna de Retorno – TIR

Projeto b2b na Calculadora g Cfo g Cfj f IRR = 20%

401

1) Taxa Interna de Retorno – TIR

TIR deve ser maior que taxa de desconto (taxa de retorno). Observe: Se a TIR (20%) for menor que o CMPC (22%) o projeto é inviável. Projeto X T=0 t=1 -1.220

. Observe: Se a TIR (20%) for menor que o CMPC (22%) o projeto é inviável. Projeto X. T=0 t=")