Carregar apresentação

A apresentação está carregando. Por favor, espere

1

REFLEXO DA REGULAMENTAÇÃO NO MERCADO DE PLANO DE SAÚDE: Alternativa de mercado e posicionamento das diferentes operadoras. CONAI – 2010 Belo Horizonte – MG

2

A Central Nacional Unimed

3

Números 734 funcionários. 887.444 clientes, em 2000 eram 190.046.

324 Unimeds sócias.

4

Participação da Central Nacional Unimed por região

3% Norte Nordeste 10% 12% Centro-Oeste 56% 56% Sudeste Sudeste Sul 19%

5

88% dos funcionários estão satisfeitos e motivados (Guia Você S/A Exame)

71% das empresas clientes estão satisfeitas 83% dos funcionários das empresas clientes estão satisfeitos 98% de satisfação do Sistema Unimed

7

A Central Nacional Unimed subiu 232 posições no ranking desde 2004.

Hoje está na posição nº 489.

9

Rede Credenciada de Atendimento da Central Nacional Unimed.

10

Salvador, São Paulo, Camaçari, Alagoinhas e Brasília.

11

Regulamentação dos Planos de Saúde

12

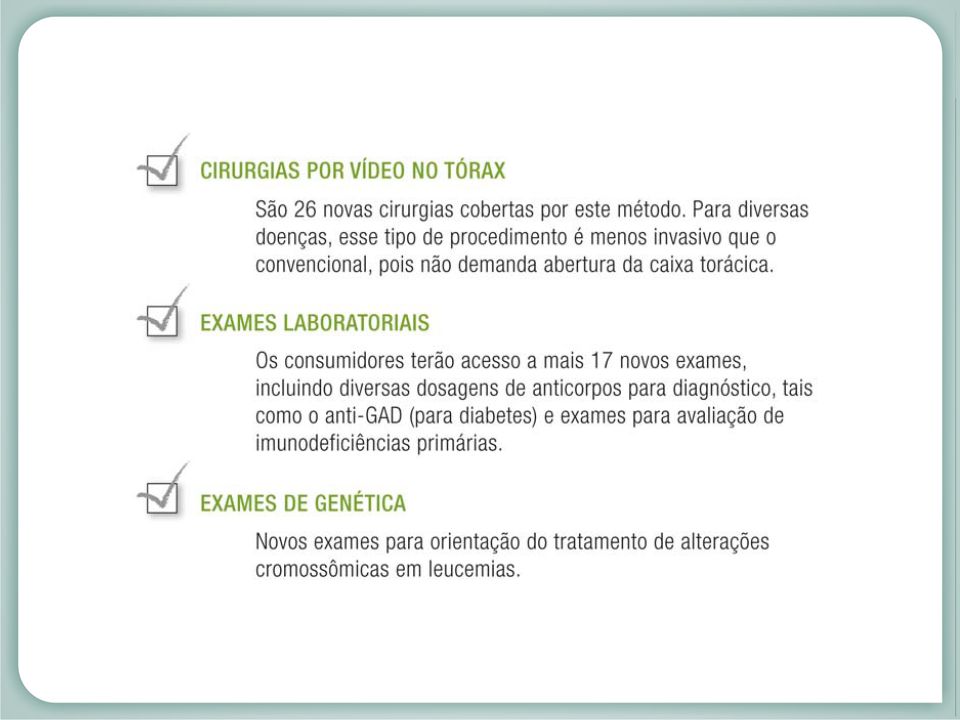

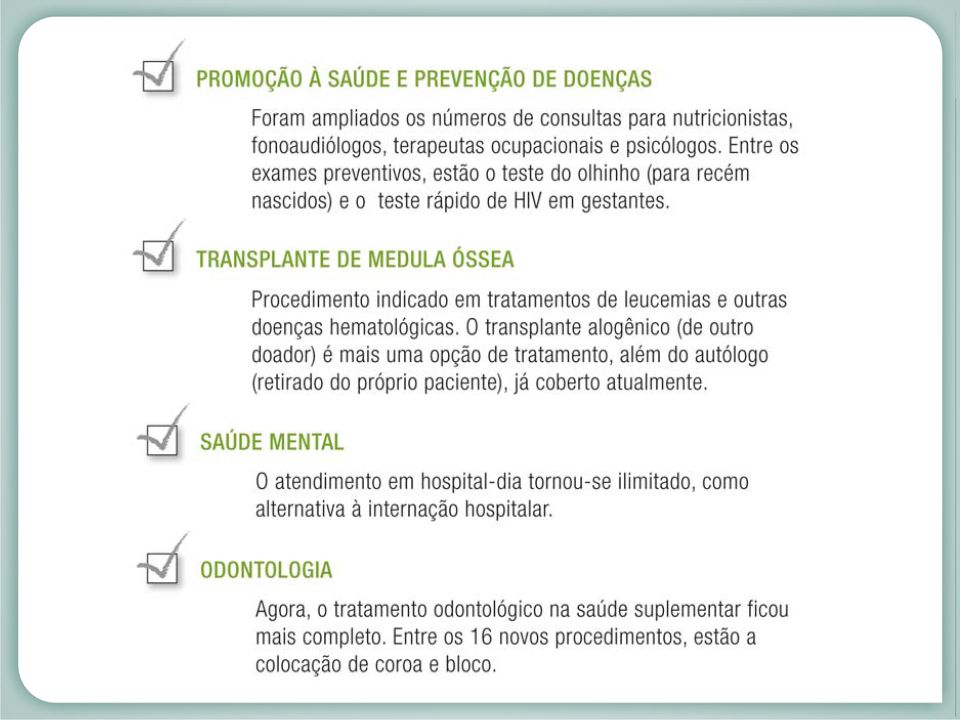

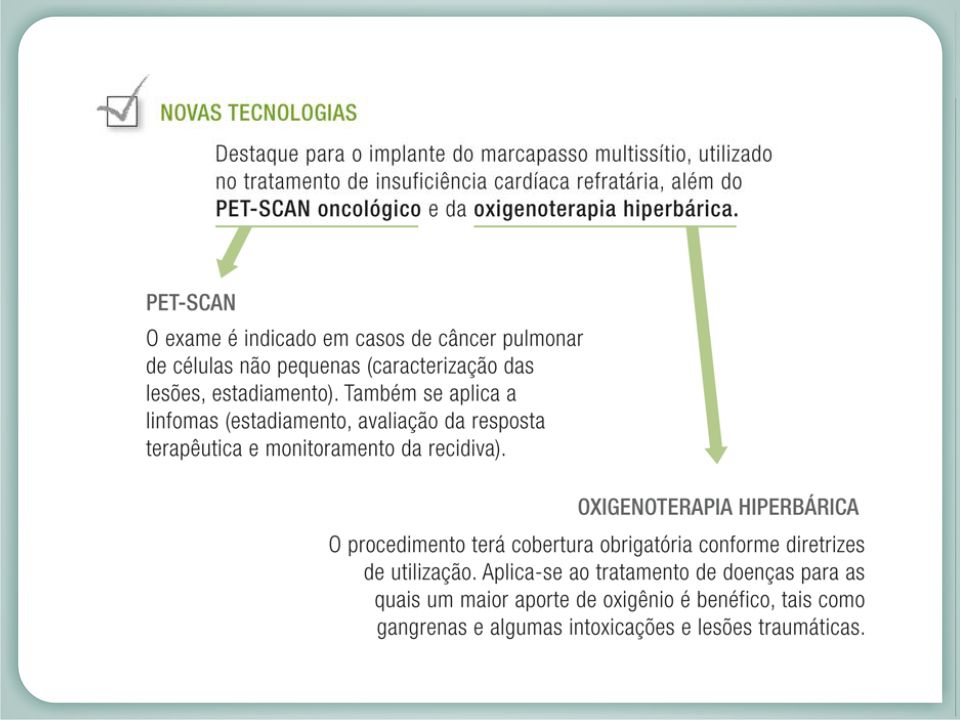

Rol de Procedimentos

13

167 e 211 Duas resoluções que atualizam o Rol de Procedimentos e Eventos em Saúde, que constitui a referência básica para cobertura assistencial nos planos privados de assistência à saúde, contratados a partir de 1º de janeiro de 1999, fixa as diretrizes de Atenção à Saúde e dá outras providências.

14

Publicação: 09 de janeiro de 2008.

RN 167 Publicação: 09 de janeiro de 2008. Vigência: 02 de abril de 2008.

15

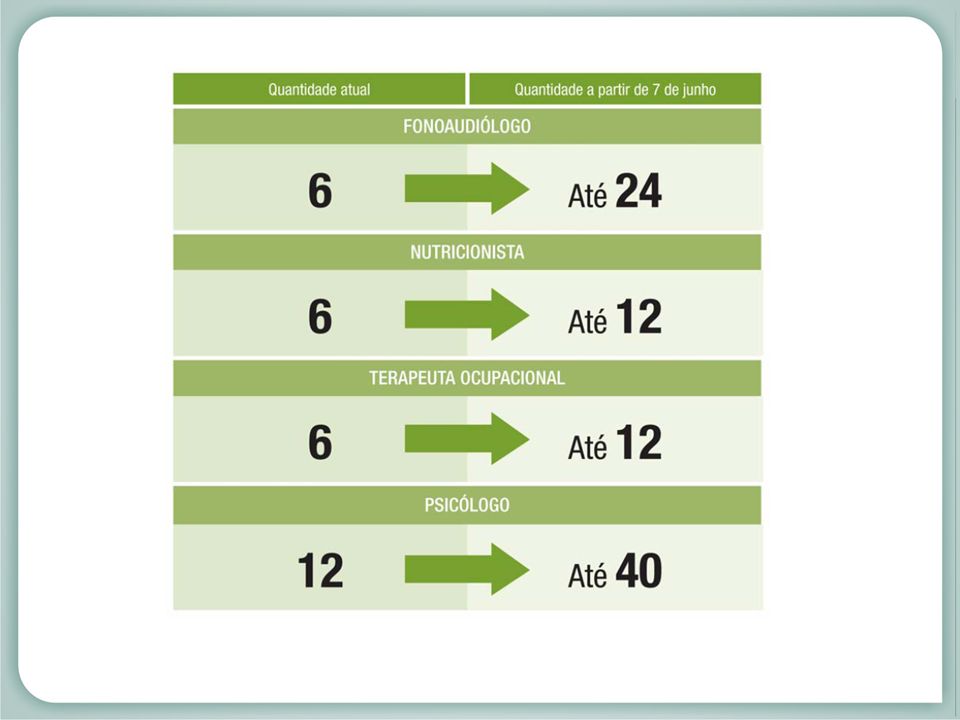

Novos procedimentos PROCEDIMENTO QUANTIDADE Sessões de Psicoterapia

20.318 Consulta/sessões de nutricão 15.686 Sessões de Fonoaudiologia 13.613 Colesterol VLDL 10.067 Teste ergométrico computadorizado (inclui ECG basal convencional) 6.622 Vasectomia 1.904 Mamografia digital bilateral 1.165 Obstétrica com translucência nucal 958 Zinco 684 Matricectomia por dobra inguenal 670 Anticorpos Antiendomisio 593 Laqueadura tubária 562 Dermolipectomia para correção de abdômen em avental 230 TMO 10 Implante coclear 2 Implante de bomba intratecal 1

Vasectomia Mamografia digital bilateral Obstétrica com translucência nucal Zinco Matricectomia por dobra inguenal Anticorpos Antiendomisio Laqueadura tubária Dermolipectomia para correção de abdômen em avental TMO. 10. Implante coclear. 2. Implante de bomba intratecal. 1.")

16

Impacto nos custos assistenciais

mai a dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 TOTAL Custo 60.076 51.228 60.597 63.510 62.341 63.576 68.918 69.687 76.820 70.848 68.180 RN167 21.381 2.884 1.691 3.442 3.258 2.581 2.143 2.908 2.237 3.134 2.161 2.032 49.851 Custo Per Capita 3,40 3,65 2,13 4,35 4,11 3,26 2,72 3,68 2,81 3,84 2,62 2,44 3,30 Variação RN 167 4,30% 4,80% 3,30% 5,68% 5,13% 4,14% 3,37% 4,22% 3,21% 4,08% 3,05% 2,98% 4,11% Valores expressos em milhares, exceto custo per capita.

17

Variação RN 167

18

Impacto Ponderado Sem Serviço Próprio

Impacto nos custos assistenciais em diversas Unimeds Com Serviço Próprio Operadora Impacto Intervalo População A 1,03% 1,00% - 1,49% B 0,73% 0,50% - 0,99% C 0,55% Impacto Ponderado Sem Serviço Próprio 0,90%

19

Impacto Ponderado Sem Serviço Próprio

Impacto nos custos assistenciais em diversas Unimeds Sem Serviço Próprio Operadora Impacto Intervalo População D 3,27% 3,00% - 3,49% E 2,34% 2,00% - 2,49% F 4,11% 4,00% - 4,49% G 3,50% 3,50% - 3,99% H 10,20% 10,00 % - 10,49% I 4,40% Impacto Ponderado Sem Serviço Próprio 5,07% 5,00% - 5,49%

20

Impacto nos custos assistenciais em diversas Unimeds

Impacto Intervalo População Impacto Consolidado 4,103% 5,00% - 5,49%

21

Publicação: 11 de janeiro de 2010

RN 211 Publicação: 11 de janeiro de 2010 Vigência: 07 de junho de 2010

26

Projeção dos Custos Assistenciais Strategy

set/10 out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 TOTAL Custo Previsto 81.548 80.199 76.992 84.368 82.777 73.238 85.204 85.078 81.885 84.492 87.318 83.959 Custo RN211 4.149 4.080 3.917 4.292 4.211 3.726 4.335 4.328 4.166 4.298 4.442 4.271 50.215 Custo Per Capita 4,76 4,65 4,44 4,84 4,75 4,20 4,89 4,88 4,70 4,85 5,01 4,82 4,73 Variação RN211 5,09% Valores expressos em milhares, exceto custo per capita Fonte: Strategy

27

Projeção dos Custos Assistenciais Central Nacional Unimed

set/10 out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 TOTAL Custo Previsto 80.805 79.468 76.290 83.600 82.023 72.571 84.428 84.303 81.139 83.722 86.523 83.194 Custo RN211 3.406 3.349 3.215 3.523 3.457 3.059 3.558 3.553 3.420 3.529 3.647 3.506 41.221 Custo Per Capita 3,90 3,82 3,65 3,97 3,45 4,01 3,86 3,98 4,11 3,96 3,89 Variação RN211 4,21% Valores expressos em milhares, exceto custo per capita Fonte: Central Nacional Unimed

28

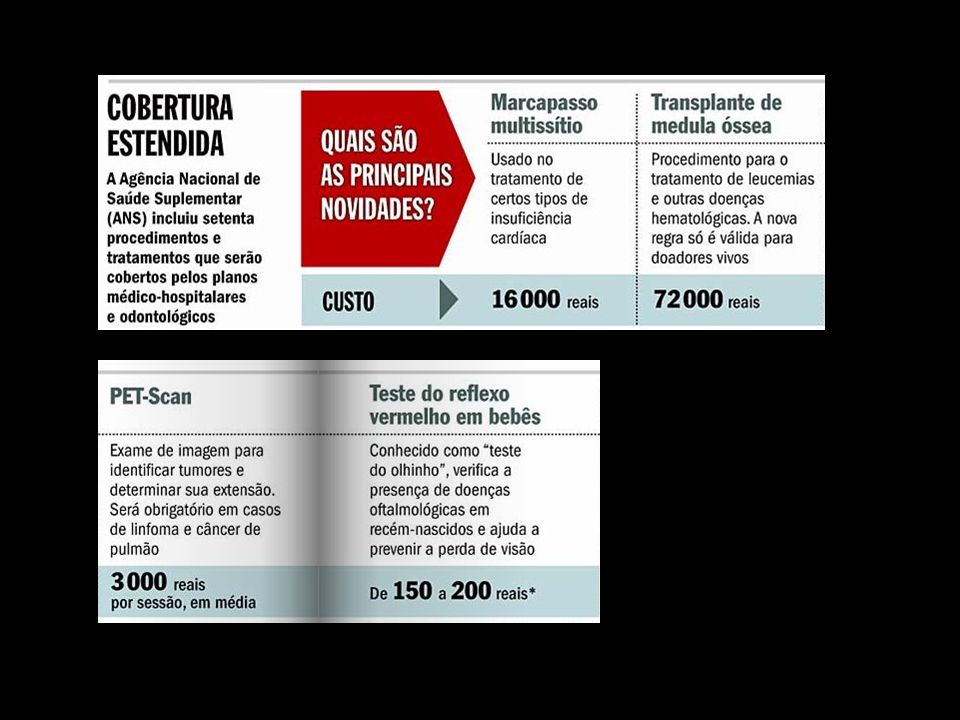

Procedimentos* Impacto Strategy Impacto CNU Procedimentos por vídeo 0,05% 0,27% Transplante de Medula Alogênico 0,02% 0,46% Acréscimo sessões Nutricionista 0,92% 0,13% Acréscimo sessões Terapia Ocupacional 0,88% 0,004% Acréscimo sessões Fonoaudiologia 1,50% 0,31% Sessões Psicologia / Psicoterapia 1,10% 1,30% Sub total Consultas 4,40% 1,74% Demais Procedimentos ** 0,89% 0,50% Pet Scan 1,43% Total 5,36% * Não inclui Acidente do Trabalho para planos coletivos, mencionado na RN 211. ** “Demais procedimentos” contemplam casos em que não foi possível identificar, até a presente data, a frequência e custos por procedimentos em razão de caracterizar-se procedimentos com ausência de experiência anterior, impedindo o cálculo efetivo de uma estimativa de impacto. Por este motivo, houve um agravo de 20%.

29

O acréscimo projetado de 5,36% nas despesas assistenciais foi calculada pela Strategy Consultoria e Assessoria Atuarial com base no seu banco de dados, composta por 807 mil beneficiários de 13 operadoras.

30

Fonte: Veja – 20/01/2010

33

Acidente do Trabalho

34

O art. 14 da RN nº 211 dispõe que “Nos contratos de planos individuais ou familiares, coletivos por adesão e coletivos empresariais é obrigatória a cobertura dos procedimentos listados no Rol de Procedimentos e Eventos em Saúde, relacionados ou não com a saúde ocupacional e acidentes de trabalho, respeitadas as segmentações contratadas.” Apesar de imprecisa, a redação não inclui a cobertura de ‘acidente de trabalho e saúde ocupacional’, mas, sim, os procedimentos do rol, “independente da circunstância e do local de ocorrência do evento” (art. 12), contudo, consta do Portal dessa ANS o seguinte: Os planos coletivos passarão a cobrir acidentes de trabalho e saúde ocupacional? Sim. Agora os individuais e os coletivos terão que oferecer esse tipo de cobertura. Todos os acidentes de trabalho terão cobertura conforme os procedimentos listados no rol para cada segmentação de plano de saúde (ambulatorial, hospitalar, odontológica etc).

, contudo, consta do Portal dessa ANS o seguinte: Os planos coletivos passarão a cobrir acidentes de trabalho e saúde ocupacional Sim. Agora os individuais e os coletivos terão que oferecer esse tipo de cobertura. Todos os acidentes de trabalho terão cobertura conforme os procedimentos listados no rol para cada segmentação de plano de saúde (ambulatorial, hospitalar, odontológica etc).")

35

Recomenda-se que as operadoras adotem suas tarifas em vigor e passem a adicionar de forma automática em novas vendas esta cobertura que até então podia ser oferecida como um opcional, de forma obrigatória, considerando ramo de atividade e a massa total cotada.

36

Nossa reivindicação: manter a disposição anterior

Art. 14. Nos contratos de planos coletivos, não é obrigatória a cobertura para os procedimentos relacionados com os acidentes de trabalho e suas consequências, moléstias profissionais, assim como para os procedimentos relacionados com a saúde ocupacional, sendo opcional à contratante, se assim desejar, celebrar contrato específico para a cobertura desses casos.

37

Planos coletivos

38

Publicação: 14 de julho de 2009

RN 195 Publicação: 14 de julho de 2009 Vigência: 03 de novembro de (pela RN 204 de 02 de outubro de 2009)

")

39

Redefine os planos coletivos

Redefine os planos coletivos. O plano coletivo empresarial passa a ser exclusivo para vínculos empregatícios enquanto que o plano coletivo por adesão fica restrito à população que mantém vínculo com pessoa jurídica de caráter classista, profissional ou setorial.

40

Foram alteradas algumas condições de aplicação de carência e de cobertura parcial temporária (CPT). Pela norma antiga dos planos empresariais, o grupo com menos de 50 beneficiários tinha que cumprir carência e CPT. Pela nova regra, esse número foi reduzido para 30 vidas. Ou seja, os grupos com 30 beneficiários ou mais de 30 não estão sujeitos a carência e CPT.

41

A regulamentação tem como ponto positivo para as operadoras, os empregadores, estipulantes e consumidores o fato de trazer para o ambiente regulado atividades que operavam à margem do marco legal, afastando a falsa coletivização e dando maior segurança às operações de planos coletivos e consistência ao setor de saúde suplementar. Também é positiva a maior transparência desses contratos para os consumidores dada pela instituição de manuais informativos obrigatórios.

42

Publicação: 14 de julho de 2009

RN 196 Publicação: 14 de julho de 2009 Vigência: 14 de agosto de 2009

43

Essa resolução dispõe sobre a Administradora de Benefícios que pode ser estipulante, isto é, a contratante dos planos de assistência à saúde. Foi criada a possibilidade de várias empresas se juntarem e contratarem uma outra pessoa jurídica (que é a administradora de benefícios) para administrar os benefícios de seus empregados ou associados.

para administrar os benefícios de seus empregados ou associados..")

44

Não poderão mais contratar planos coletivos as pessoas jurídicas que não se enquadrarem à nova norma. Seus contratos antigos permanecerão em vigor, mas não será permitida a adesão de novos beneficiários. Também há exigência de garantias financeiras para o risco assumido pelas administradoras de benefícios.

45

Cabe destacar ainda a responsabilidade das Operadoras e Administradoras de Benefícios pela comprovação de legitimidade da pessoa jurídica contratante, sendo que as operadoras têm um ano para adequar o registro dos produtos a essa nova realidade. A ANS irá editar instrução normativa para regulamentação dos produtos que estão no mercado.

46

Exigências da ANS

47

Em R$ mil Provisões Técnicas PEONA 83.234 Provisão de Remissão 3.226 Margem de Solvência Taxa de Saúde Suplementar 1.300 Ressarcimento ao SUS 5.300 Multa ANS 4.355 Total

48

A Central Nacional Unimed necessita de, aproximadamente, 4 faturamentos para atender as exigências da ANS.

49

Evolução dos índices da ANS

50

Evolução dos índices em 2009

51

Concentração de mercado

Levantamento feito pelo Comitê de Mercado

52

Fonte: Valor Econômico-SP, em 10/12/2009

53

Fusões e aquisições anunciadas no mercado brasileiro

Fonte: PricewaterhouseCoopers – Dez/2009

54

Fusões e aquisições anunciadas no mercado brasileiro

Fonte: PricewaterhouseCoopers – Dez/2009

55

O mercado de Saúde Suplementar

56

Consumidores cada vez mais informados e exigentes

Competição acirrada Custos assistenciais e regulatórios ascendentes Incorporação de novas tecnologias em medicina Conflitos entre os componentes do setor Possível retração devido à situação econômico-financeira mundial Judicialização do setor Ação regulatória da ANS Concentração do setor

57

...“A saúde tem um déficit estrutural, e as fusões tendem

a crescer este ano, com a economia melhor”, disse Alexandre Pieranto, sócio da Price. Com mercado ainda muito pulverizado, principalmente no ramo de seguro-saúde e de hospitais e laboratorios de diagnostico, a tendência é que esse processo se intensifique, segundo os analistas. Fonte: O Liberal – PA, em 24/01/2010

58

...“Segundo Luís Motta, sócio da KPMG Brasil

responsável pela pesquisa de fusões e aquisições, as operações envolvem mais empresas brasileiras, sobretudo entre operadoras de planos e laboratórios.” Fonte: O Liberal – PA, em 24/01/2010

59

Evolução em Abril

60

Evolução em 2010

61

Valor das Ações e Valor de Mercado

62

Concorrentes

64

Mercado de Saúde Suplementar

Fusões e Aquisições do grupo Amil

65

Mercado de Saúde Suplementar

Outras aquisições ... 79 mil beneficiários Hospital Ana Néri: 85 leitos, 9 centros médicos, 2 unid de atendimento, 1 centro Medicina Diag. 325 mil beneficiários 5 hospitais, 26 centros médicos e 19 laboratórios

66

One Health é aposta para público diferenciado.

70

Assumiu a carteira do Plano Real Doctor em 2006.

72

Comprou a carteira da Blue Life no sul do Brasil em 2007.

74

Em 2008, adquiriu a Mediservice por R$ 84,9 milhões.

Em 2009, Bradesco Dental e OdontoPrev celebraram Acordo de Associação. Com esta operação a Bradesco Saúde passou a deter 43,5% do capital total da OdontoPrev, o que resultou na maior empresa de planos odontológicos do Brasil com aproximadamente 4 milhões de vidas. Em 2009, adquiriu 20% do capital votante e total da Integritas, holding do Grupo Fleury por R$ 342 milhões

76

Mercado de Saúde Suplementar

Auto gestão de planos de saúde. Comprou a carteira da Unibanco Saúde Seguradora com cerca de mil clientes corporativos. Tem à mão uma lista com oito operadoras de planos de saúde encalacradas na ANS.

77

Hospitais

79

A Rede D´Or, a maior rede independente (sem ligação com planos de saúde) de hospitais privados do Brasil, vai inaugurar um hospital na zona norte do Rio. Também já tem outros dois hospitais projetados: em Duque de Caxias e em Niterói. Visa a compra do Hospital Samaritano do Rio. Agora, aliou-se à BTG Pactual, o maior banco de investimentos para mercados emergentes, vislumbrando novos negócios.

80

Onde está nossos custos?

81

Utilização dos clientes da Central Nacional Unimed

82

Número de Procedimentos

Evolução dos números: Exemplo da Central Nacional Unimed 2005 2009 Aumento em % Número de Clientes 65,87% Número de Procedimentos 66,74% Custos R$ R$ 164,45%

83

Aumento de 30,27% de 2008 para 2009.

84

Como diminuir custos

85

Prevenir ainda é o melhor remédio

86

Do total de mortes no mundo: 8% - fumo 4% - obesidade

8% - colesterol elevado 12% - hipertensão Fonte: ANS – Março/2008

87

Programa Medicina Preventiva na Central Nacional Unimed

88

Características Em 2009, analisou-se o risco de vidas, identificando as principais doenças da carteira. Alinhado ao Comitê de Medicina Preventiva, definiu seu público-alvo e suas linhas de atuação.

89

Público-Alvo Atuação na saúde do adulto e do idoso.

90

Linhas de Atuação por Doenças

Definidas com o Comitê de Medicina Preventiva Respiratória Cardio e Cerebrovascular Renal Diabetes Obesidade Neoplasia

91

Benefícios Redução de custos para as empresas por queda em faltas e dispensas médicas. Mais qualidade de vida para os funcionários. Mais visibilidade para a Unimed.

92

Verticalização

93

Redução de custos. Qualidade e comprometimento com a melhoria contínua. Referencial para conhecimento dos custos reais de diárias/taxas, honorários, materiais/medicamentos, SADT. Melhor negociação com a rede credenciada.

94

Auditoria In loco Procedimentos de alto custo - OPME Minimização de conflitos Geração de postos de trabalho para os cooperados em ambiente de qualidade com remuneração digna. Retorno financeiro (sobras) das atividades hospitalares.

das atividades hospitalares.")

95

Criação de estrutura para atender:

Psicoterapia Nutrição Fonoaudiologia Serviço de radiologia (PET-Scan)

")

96

Novos produtos

97

Cobertura odontológica.

Medicamentos. Identificar novos nichos de atuação.

98

O que o Sistema Unimed pensa

99

Questionar judicialmente a regulamentação

Questionar judicialmente a regulamentação. Aproximar-se dos envolvidos na defesa dos interesses comuns e próprios do Sistema Unimed. Avaliar a aquisição de carteiras de operadoras em processo de liquidação, uma forma de crescimento. Aperfeiçoamento dos procedimentos de auditoria médica e dos controles anti-fraudes. Padronização da aplicação e especificação de materiais e medicamentos. Fonte: Fórum de Presidentes Unimed (16 e 17 de setembro de 2009)

")

100

Fórum de Presidentes do Sistema Unimed

Próxima edição: 05 e 06 de agosto de 2010

101

Este é um desafio de todos nós.

Fortalecer a prevenção e verticalização no Sistema Unimed. E, assim, manter a saúde de nosso negócio. Este é um desafio de todos nós.

102

“Temos que ser criativos para manter o resultado operacional positivo

Mohamad Akl

103

Mohamad Akl presidente

Apresentações semelhantes

, responsável pela estruturação e comercialização.>")