Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Módulo: Análise Fundamentalista-Equity Valuation

MBA em Mercado de Capitais- Turma 2 Módulo: Análise Fundamentalista-Equity Valuation Professor: Marcelo Arantes Alvim Rio de Janeiro, 31 de Maio de 2011.

2

Critérios de Avaliação do Aluno

Prova: Valor: 7 pontos (base para prova: slides/apostila/exercícios) Exercícios: Participação em sala (exercícios): valor 1 ponto Trabalho: modelagem e avaliação de uma empresa: valor 2 pontos

Exercícios: Participação em sala (exercícios): valor 1 ponto. Trabalho: modelagem e avaliação de uma empresa: valor 2 pontos.")

3

SUMÁRIO DO CURSO Introdução Valuation O que é analise fundamentalista

Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

4

Valuation Introdução O que é analise fundamentalista

Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

5

Essência da análise fundamentalista

“Dizer que existem pessoas que sabem deduzir por investigação, na contabilidade financeira e em outros dados, a riqueza das empresas, é confirmar que o valor econômico das empresas está, por definição, no consumo futuro dos donos do capital, e pode ser calculado por processo analítico. Se aceitarmos que pessoas com este poder analítico e investigatório atuam no mercado de títulos, talvez devêssemos concluir, por conseguinte, que existem agentes que enriquecem consistentemente no mercado de ações, isto é, que possuem a condição de obter, em suas aplicações, um rendimento consistentemente “anormal”, superior ao custo de capital. Para tanto identificariam a distância entre o preço das ações e seus valores intrínsecos, vendendo ou comprando conforme a diferença. Algo mais contudo seria necessário para que este esforço de investigação desse lucros. Seria preciso também que o mercado buscasse o equilíbrio do valor intrínseco dos papéis de agentes informados atrasadamente. Não basta marchar num passo próprio, é preciso que os outros marchem junto, logo depois.” [Graciano Sá – O valor das empresas – Documenta Histórica Editora, 2ª Ed - pág. 324.]

6

“Valor intrínseco é aquele valor da empresa justificado pelos fatos, isto é, pelos ativos, ganhos, dividendos, e prospectos definitivos incluindo o fator gerencial” [Graham, B. Dodd, D.L. e Cottle, S. Security Analisys: principles and techiniques [1934], McGraw Hill, 4ª edição, 1962.]

7

Conceito de análise fundamentalista

“É a técnica que procura analisar com profundidade a condição financeira e os resultados operacionais de uma empresa específica e o comportamento subjacente de suas ações ordinárias”. Gitman & Joehnk (2005)

")

8

Subclassificação dos Fundamentalistas

Value Investment Growth Investment Ciclo de vida da empresa Nascimento Alto Crescimento Estabilidade Declínio

9

Abordagem TOP DOWN Panorama econômico do mundo e do país Sim Não |9

Projeções de: Juros Câmbio Inflação PIB Etc Abordagem TOP DOWN Panorama econômico do mundo e do país Análise dos impacto nos diferentes setores (Quem ganha? Quem perde?) Filtragem das empresas com potenciais ganhos em cada setor Vantagens competitivas Qualidade da administração Governança Análise Qualitativa (Vantagens competitivas) Indicadores econ-financ Projeções financeiras Valuation (valor intrínseco) Análise Quantitativa (Valuation) Determinar peso de acordo com as preferências de risco e retorno e restrição de capital De acordo com o perfil da carteira? Sim Não Descartar momentaneamente |9

Filtragem das empresas com potenciais ganhos em cada setor. Vantagens competitivas. Qualidade da administração. Governança. Análise Qualitativa. (Vantagens competitivas) Indicadores econ-financ. Projeções financeiras. Valuation (valor intrínseco) Análise Quantitativa. (Valuation) Determinar peso de acordo com as preferências de risco e retorno e restrição de capital. De acordo com o perfil da carteira Sim. Não. Descartar momentaneamente. |9.")

10

Abordagem BOTTOM UP Universo de investimentos Sim Não

Grandes empresas Pequenas empresas Temos aproximadamente 500 empresas listadas na Bovespa Altos dividendos e baixo crescimento Setores tradicionais Baixos dividendos e alto crescimento Setores novos e de inovação Filtrar por indicadores fundamentais de mercado (P/L; RSPL; Dividend Yield, etc) Deve conter até 100 empresas Primeira listagem ANÁLISE QUANTITATIVA Indicadores econômicos e financeiros sólidos Valuation deve indicar valor intrínseco bem abaixo do valor de mercado. ANÁLISE QUALITATIVA Qualidade da administração Governança Corporativa Vantagens competitivas Análise dos Fundamentos Determinar peso de acordo com as preferências de risco e retorno e restrição de capital De acordo com o perfil da carteira? Sim Não Descartar momentaneamente

Deve conter até 100 empresas. Primeira listagem. ANÁLISE QUANTITATIVA. Indicadores econômicos e financeiros sólidos. Valuation deve indicar valor intrínseco bem abaixo do valor de mercado. ANÁLISE QUALITATIVA. Qualidade da administração. Governança Corporativa. Vantagens competitivas. Análise dos Fundamentos. Determinar peso de acordo com as preferências de risco e retorno e restrição de capital. De acordo com o perfil da carteira Sim. Não. Descartar momentaneamente.")

11

Cálculo do preço justo Maior que o preço de mercado? => COMPRAR

Valor presente do valor residual da empresa Saldo de caixa atual Valor presente dos fluxos de caixa operacionais no período de excesso de retorno Valor total da empresa (Entreprise Value) Valor Presente das Dívidas (Debt) Valor Intrínseco do Patrimônio Líquido (valor da empresa para o acionista = Equity Value) Maior que o preço de mercado? => COMPRAR Valor Intrínseco por Ação Número de Ações em Circulação Menor que o preço de mercado? => VENDER

Valor Presente das Dívidas. (Debt) Valor Intrínseco do Patrimônio Líquido (valor da empresa para o acionista = Equity Value) Maior que o preço de mercado => COMPRAR. Valor Intrínseco por Ação. Número de Ações em Circulação. Menor que o preço de mercado => VENDER.")

12

Valor intrínseco por ação (exemplo)

")

13

Características de um fundamentalista

Excessiva preocupação com a “qualidade do investimento”. Horizonte de manutenção do investimento: médio e longo prazo Avesso ao risco. Acredita na existência do ativo real por trás do ativo financeiro. Acredita que o ambiente econômico impacta o ativo, mas a qualidade da empresa é quem dita a decisão. Mantém o ativo na carteira em ambiente de alta volatilidade e incerteza por causa dos fundamentos da empresa. Está preocupado com a geração e distribuição do fluxo de caixa.

14

Dinâmica do Mercado de Capitais

“O mercado de ações é como uma corrida de cavalos. Para ganhar dinheiro, sua aposta não deve ser no favorito – o cavalo mais veloz. De preferência, deve ser no cavalo que corre mais rápido do que o esperado e termina entre os primeiros. Com freqüência o cavalo mais veloz é também o favorito por causa das altas expectativas, mas paga pouco se vencer, pois o elevado volume de apostas leva o rateio para baixo e, portanto, também o prêmio.” [Tom Copeland e Aaron Dolgoff – Superando expectativas de retorno com EBM. Ed. Bookman, Pá. 34]

15

O Mercado de Capitais e as Corporações

Idéia inovadora Mercado de Capitais CAPITAL EMPREGADO Modelo de Negócio FINANCIAMENTO Métrica: ROCE Métrica: WACC NCG ATIVOS FIXOS DEBT EQUITY Busca Dividendos + Valorização do preço da ação no mercado 1. Decisão de Investimento 3.Decisão de Financiamento Administrador (Agente) 2. Decisão de Capital de Giro Objetivo maior Acionista (Principal) Busca ROCE>WACC => EVA > 0 Maximizar o valor da empresa para o acionista

2. Decisão de Capital de Giro. Objetivo maior. Acionista. (Principal) Busca ROCE>WACC => EVA > 0. Maximizar o valor da empresa para o acionista.")

16

Ciclo de vida das empresas

Você encontrará Nascedouro / Alto crescimento Crescimento Moderado Estabilidade Declínio Taxa de crescimento das Receitas Alta Moderada Estável Declinante Lucros e Fluxo de Caixa Negativo Moderadamente positivo Altamente positivo Volatilidade no preço das ações Endividamento Baixo ou nulo Médio com tendência para alto Alto Alto com tendência para baixo Política de dividendos Payout nulo ( = Dividendos sobre o Lucro) crescente alto declinante Alavancagem Operacional financeira Baixa Custo de Capital Modelo de Valuation Fluxo de Caixa Descontado + Opções Reais Fluxo de Caixa Descontado Opções

crescente. alto. declinante. Alavancagem. Operacional. financeira. Baixa. Custo de. Capital. Modelo. de. Valuation. Fluxo. de Caixa. Descontado + Opções. Reais. Fluxo de Caixa. Descontado. Opções.")

17

Gestão baseada em valor

Introdução O que é analise fundamentalista Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

18

Demonstrações Financeiras

Nova estrutura dos balanços pela lei /07 Demonstração do Resultado do Exercício e o conceito de lucro operacional genuíno Demonstração do fluxo de caixa e sua utilidade para análise das decisões financeiras da empresa

19

Principais Demonstrações Financeiras

Antes da Lei /07 Após a Lei /07 Balanço Patrimonial-BP Demonstração do Lucro o Prejuízo Acumulado-DLPA Demonstração do Resultado do Exercício-DRE Demonstração de Origens e Aplicação de Recursos Demonstração de Lucros ou Prejuízos Acumulados-DLPA Demonstração do Fluxo de Caixa-DFC Se Cia Aberta, Demonstração do Valor Adicionado-DVA

20

Balanço Patrimonial pela antiga lei 6.404/76

ATIVO PASSIVO + PL Circulante Realizável a Longo Prazo Permanente Investimentos Imobilizado Diferido Exigível a Longo Prazo Resultados de Exercícios Futuros Patrimônio Líquido Capital Social Reservas de Capital Reservas de Reavaliação Reservas de Lucros Lucros ou Prejuízos Acumulados

21

Balanço Patrimonial pela nova lei 11.638/07

ATIVO PASSIVO + PL Circulante Não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível Diferido Exigível a Longo Prazo Resultados Não Realizados Patrimônio Líquido Capital Social Reservas de Capital Reservas de Lucros Reservas de Reavaliação Ajustes de Variação Patrimonial Ações em Tesouraria Prejuízos Acumulados

22

Demonstração do Resultado em 31/12/XXXX nova lei 11.638/07

Receita Líquida de Vendas (-) Custo dos Produtos, Mercadorias ou Serviços Vendidos (=) Lucro ou Prejuízo Bruto (+-) Receitas (despesas) operacionais (-) Comerciais (-) Gerais e administrativas (-) Honorários da administração (+-) Resultado da Equivalência Patrimonial (-) Participação a empregados (+-) Outras receitas (despesas) operacionais (=) Lucro (Prejuízo) Operacional antes do resultado financeiro (-) Despesas financeiras (+) Receitas financeiras (=) Lucro (Prejuízo) antes do IR+CS (-) Provisão para IR+CS (=) Lucro antes da participação de acionistas não controladores (-) Participação de acionistas não controladores (=) Lucro Líquido do Exercício Receita Bruta de Vendas e Impostos/Deduções sobre vendas são partes integrantes das Notas Explicativas

Custo dos Produtos, Mercadorias ou Serviços Vendidos. (=) Lucro ou Prejuízo Bruto. (+-) Receitas (despesas) operacionais. (-) Comerciais. (-) Gerais e administrativas. (-) Honorários da administração. (+-) Resultado da Equivalência Patrimonial. (-) Participação a empregados. (+-) Outras receitas (despesas) operacionais. (=) Lucro (Prejuízo) Operacional antes do resultado financeiro. (-) Despesas financeiras. (+) Receitas financeiras. (=) Lucro (Prejuízo) antes do IR+CS. (-) Provisão para IR+CS. (=) Lucro antes da participação de acionistas não controladores. (-) Participação de acionistas não controladores. (=) Lucro Líquido do Exercício. Receita Bruta de Vendas e Impostos/Deduções sobre vendas são partes integrantes das Notas Explicativas.")

23

DFC pela nova lei 11.638/07 a) Fluxo de Caixa Operacional

Lucro Líquido (+) Depreciação do Período (-) Var. Duplicadas a Receber (+) Var. de Duplicatas a Pagar (+) Variação de Impostos sobre Venda a Pagar (+) Variação de outras contas oper. a pagar b) Fluxo de Caixa de Investimentos (-) Desembolso (Reembolso) com Imobilizados (-) Desembolsos com RLP c ) Fluxo de Caixa de Financiamentos (+) Ingressos (Pagamentos) de Novos Financiamentos LP (-) Amortização de Financiamentos (principal) (+)Aumento (diminuição) do capital social (-) Pagamento de dividendos Superávit (Déficit) de Caixa no Período (a - b + c)

Depreciação do Período. (-) Var. Duplicadas a Receber. (+) Var. de Duplicatas a Pagar. (+) Variação de Impostos sobre Venda a Pagar. (+) Variação de outras contas oper. a pagar. b) Fluxo de Caixa de Investimentos. (-) Desembolso (Reembolso) com Imobilizados. (-) Desembolsos com RLP. c ) Fluxo de Caixa de Financiamentos. (+) Ingressos (Pagamentos) de Novos Financiamentos LP. (-) Amortização de Financiamentos (principal) (+)Aumento (diminuição) do capital social. (-) Pagamento de dividendos. Superávit (Déficit) de Caixa no Período (a - b + c)")

24

DFC como deveria ser a) Fluxo de Caixa Operacional EBIT

(+) Depreciação do período (=) EBITDA (-) Var. NCG b) Flx Caixa de Investimentos (-) Desembolso (Reembolso) com Imobilizados (-) Desembolsos com RLP c ) Flx Caixa de Financiamentos (+) Ingressos (Pagamentos) de Novos Financiamentos LP (-) Amortização de Financiamentos (principal) (+)Aumento (diminuição) do capital social (-) Pagamento de dividendos (-) Pagamento (recebimento) de juros (-) Pagamento de IR+CS Superávit (Déficit) de Caixa no Período (a - b + c)

Depreciação do período. (=) EBITDA. (-) Var. NCG. b) Flx Caixa de Investimentos. (-) Desembolso (Reembolso) com Imobilizados. (-) Desembolsos com RLP. c ) Flx Caixa de Financiamentos. (+) Ingressos (Pagamentos) de Novos Financiamentos LP. (-) Amortização de Financiamentos (principal) (+)Aumento (diminuição) do capital social. (-) Pagamento de dividendos. (-) Pagamento (recebimento) de juros. (-) Pagamento de IR+CS. Superávit (Déficit) de Caixa no Período (a - b + c)")

25

A DFC ajuda a identificar o estágio do ciclo de vida da empresa

Padrões de Fluxo de Caixa para análise Tipos de Empresa A B C D FCO ($) -3 7 15 8 (-) FCI ($) 12 2 (+) FCF ($) 18 5 -7 -6 (=) FC gerado A = empresa na fase de nascedouro B = empresa na fase de alto crescimento C = empresa na fase de estabilidade D = empresa na fase de declínio

(-) FCI ($) (+) FCF ($) (=) FC gerado. A = empresa na fase de nascedouro. B = empresa na fase de alto crescimento. C = empresa na fase de estabilidade. D = empresa na fase de declínio.")

26

Informação relevante para o analista/investidor

Balanço contábil gerencial Balanço oficial CAPITAL OPERACIONAL EMPREGADO FINANCIAMENTOS Necessidade de Capital de Giro Ativo Não Circulante DEBT Financiamentos de Curto Prazo Financiamentos de Longo Prazo EQUITY Capital Social Reservas de Capital Reservas de Lucros Ajustes de Variação Patrimonial Ações em Tesouraria Prejuízos Acumulados ATIVO PASSIVO Circulante Não Circulante Realizável a Longo Prazo Investimentos Imobilizado Intangível Exigível a Longo Prazo Resultados Não Realizados Patrimônio Líquido Capital Social Reservas de Capital Reservas de Lucros Ajustes de Variação Patrimonial Ações em Tesouraria Prejuízos Acumulados CAPITAL NÃO OPERACIONAL EMPREGADO FINANCIAMENTOS Excesso de Caixa Outros ativos não operacionais Normalmente EQUITY

27

Informação relevante para o investidor

Balanço a preço de mercado Balanço contábil gerencial CAPITAL OPERACIONAL EMPREGADO FINANCIAMENTOS Valor de mercado do capital operacional DEBT Valor de mercado da dívida de CP Valor de mercado da dívida de LP EQUITY Valor de mercado do PL = quantidade de ações x preço de mercado da ação CAPITAL OPERACIONAL EMPREGADO FINANCIAMENTOS Necessidade de Capital de Giro Ativo Não Circulante DEBT Financiamentos de Curto Prazo Financiamentos de Longo Prazo EQUITY Valor contábil por ação x quantidade de ações Se valor de mercado > valor contábil => MVA positivo => Goodwill positivo

28

Resumo

29

Introdução Valuation O que é analise fundamentalista

Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

30

ROA= = 10% ROA = Return on Asset

Medida de rentabilidade do ativo total Lucro Líquido / Ativo total Receita: 200 (-) Custos e despesas operacionais: 100 (-) Despesas financeiras: 20 (-) IR: 20 (=) Lucro Líquido: 60 ROA= = 10% Circulante: 100 Caixa: 20 Estoques: 80 Não Circulante Imobilizado: 500 Total do Ativo:

Custos e despesas operacionais: 100. (-) Despesas financeiras: 20. (-) IR: 20. (=) Lucro Líquido: 60. ROA= = 10% Circulante: 100. Caixa: 20. Estoques: 80. Não Circulante. Imobilizado: 500. Total do Ativo: 600.")

31

ROE= = 20% ROE = Return on Equity Medida de rentabilidade do acionista

Lucro Líquido / Patrimônio Líquido Receita: 200 (-) Custos e despesas operacionais: 100 (-) Despesas financeiras: 20 (-) IR: 20 (=) Lucro Líquido: 60 ROE= = 20% Patrimônio Líquido: 300 ROE deve ser comparado com o custo de capital próprio (Ke)

Custos e despesas operacionais: 100. (-) Despesas financeiras: 20. (-) IR: 20. (=) Lucro Líquido: 60. ROE= = 20% Patrimônio Líquido: 300. ROE deve ser comparado com o custo de capital próprio (Ke)")

32

Alavancagem Medida de alavancagem do retorno do acionista

Circulante: 100 Caixa: 20 Estoques: 80 Não Circulante Imobilizado: 500 DEBT: 300 Alavancagem contábil = Ativo /Equity EQUITY: 300 Alavancagem contábil = 600 / 300 = 2,0 Total do Ativo: Total : ROE = ROA x ALAV. CONT. = 10% x 2,0 = 20% Se multiplicarmos ROA por Vendas/Vendas teremos: ROA x V/V = LL/AT x V/V = LL/V x V/AT = Margem Líquida x Giro do Ativo Total Logo... ROE = Margem Líquida x Giro do Ativo Total x Alavancagem Contábil

33

ROCE = Return on Capital Employed

Mede a rentabilidade do ativo operacional empregado Lucro Operacional / Capital Empregado LO antes do IR = EBIT LO após IR = NOPAT Receita: 200 (-) Custos e despesas operacionais: 100 (=) EBIT: 100 ROCEpré IR= = 17,24% Caixa: 20 Estoques: 80 Não Circulante Imobilizado: 500 NCG + ATIVO NÃO CIRCULANTE OPERACIONAL CAP. EMPREG:

Custos e despesas operacionais: 100. (=) EBIT: 100. ROCEpré IR= = 17,24% Caixa: 20. Estoques: 80. Não Circulante. Imobilizado: 500. NCG + ATIVO NÃO CIRCULANTE OPERACIONAL. CAP. EMPREG: 580.")

34

ROCE pós IR deve ser comparado com o WACC

EBIT x (1-t ) = NOPAT: 75 ROCEpós IR= = 12,93% Caixa: 20 Estoques: 80 Não Circulante Imobilizado: 500 NCG + ATIVO NÃO CIRCULANTE OPERACIONAL CAP. EMPREG: ROCE pós IR deve ser comparado com o WACC

= NOPAT: 75. ROCEpós IR= = 12,93% Caixa: 20. Estoques: 80. Não Circulante. Imobilizado: 500. NCG + ATIVO NÃO CIRCULANTE OPERACIONAL. CAP. EMPREG: 580. ROCE pós IR deve ser comparado com o WACC.")

35

ROCE por setor EUA Fonte: McKinsey

36

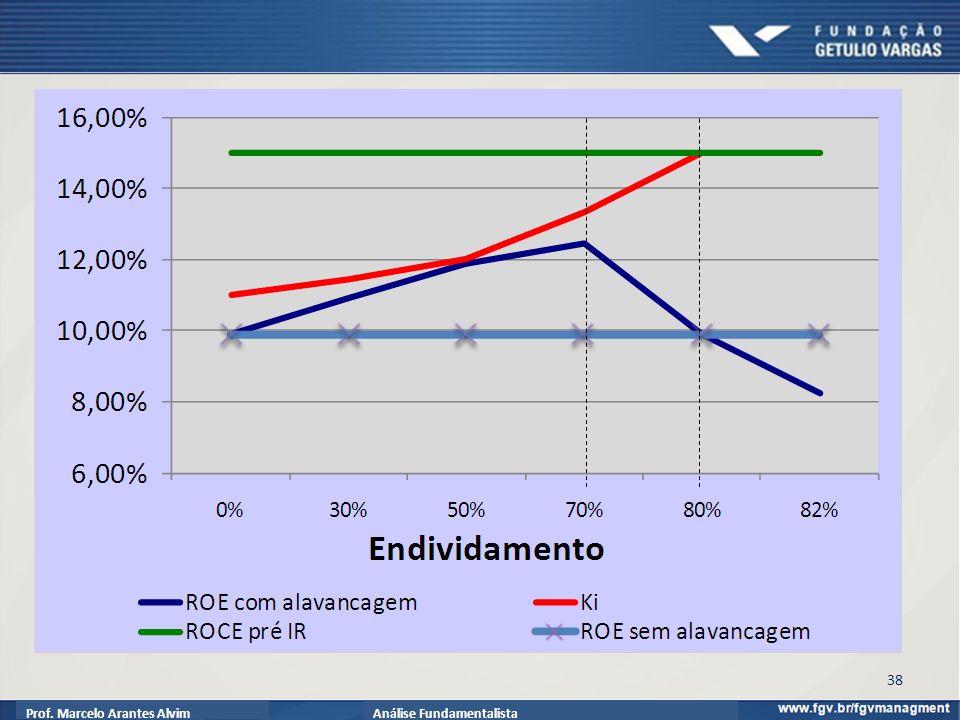

A alavancagem deve ser favorável ao acionista

A alavancagem deve ser favorável ao acionista. Vamos analisar a seguinte fórmula: ROE = (1 – t) x [ ROCEpré IR + ( ROCEpré IR – Ki ) x (D/E) ] A alavancagem (D/E) só é favorável ao acionista se ROCEpré IR > Ki.

x [ ROCEpré IR + ( ROCEpré IR – Ki ) x (D/E) ] A alavancagem (D/E) só é favorável ao acionista se ROCEpré IR > Ki.")

37

Endividamento ótimo

39

EVA e Gestão Baseada em Valor

EVA (ECONOMIC VALUE ADDED) O que é Métrica utilizada pela maioria das empresas para acompanhamento do desemepenho econômico das empresas e suas unidades estratégicas. Significado Economic Value Added (Valor Econômico Adicionado) EVA = (% Retorno do Capital Empregado – % Custo de Capital) x CAPITAL EMPREGADO Custo de Oportunidade do Capital Retorno = Lucro Operacional / Capital Empregado

O que é. Métrica utilizada pela maioria das empresas para acompanhamento do desemepenho econômico das empresas e suas unidades estratégicas. Significado. Economic Value Added (Valor Econômico Adicionado) EVA = (% Retorno do Capital Empregado – % Custo de Capital) x CAPITAL EMPREGADO. Custo de Oportunidade do Capital. Retorno = Lucro Operacional / Capital Empregado.")

40

MVA (Market Value Added) Contábil do Capital Empregado Hoje

EVA e Valor da Empresa Presente Futuro Valor Econômico da Empresa Hoje MVA (Market Value Added) Ano N Lucro Operacional após IR xxx xxx xxx xxx (-) Custo de Capital (xx) (xx ) (xx) (xx) (=) EVA x x x x Descontado a valor presente pelo custo médio de capital Valor Contábil do Capital Empregado Hoje Quanto maior a base de capital empregado, maior o custo de capital, menor o EVA e MVA. Só se deve aumentar a base se prever aumentos mais que compensadores no lucro operacional. média é de 15% para médias e grandes empresas

Ano N. Lucro Operacional após IR xxx xxx xxx xxx. (-) Custo de Capital (xx) (xx ) (xx) (xx) (=) EVA x x x x. Descontado a valor presente pelo custo médio de capital. Valor. Contábil do Capital Empregado Hoje. Quanto maior a base de capital empregado, maior o custo de capital, menor o EVA e MVA. Só se deve aumentar a base se prever aumentos mais que compensadores no lucro operacional. média é de 15% para médias e grandes empresas.")

41

Estratégias corporativas e valor da empresa

Novos clientes Melhorias operacionais Novas oportunidades de negócios Desinvestimentos Novos sócios Engenharia financeira

42

Decisão em Fusões & Aquisições

Sinergia é o aumento de valor pela combinação de duas entidades. Há ganhos de sinergia quando: Valor (A+B) > Valor (A) + Valor (B) Valor da sinergia Custos de transação Valor das empresas integradas Valor da empresa Alvo antes da fusão Valor da empresa adquirente antes da fusão Quanto pagar pela sinergia?

> Valor (A) + Valor (B) Valor da. sinergia. Custos de transação. Valor. das. empresas. integradas. Valor. da. empresa. Alvo. antes da. fusão. Valor. da. empresa. adquirente. antes da. fusão. Quanto pagar pela sinergia")

43

Decisão dos controladores

Reflexo Valor da Sinergia Esperada Valor Criado Bom negócio Prêmio pago Preço das ações da compradora Prêmio pago Preço pago na aquisição da firma-alvo Goodwill (MVA) Valor de mercado Justo da firma-alvo Valor Contábil Valor contábil da firma-alvo Prêmio pago Valor Destruído Mau negócio Preço das ações da compradora Valor da Sinergia Esperada

Valor de mercado. Justo da firma-alvo. Valor. Contábil. Valor contábil da firma-alvo. Prêmio pago. Valor. Destruído. Mau negócio. Preço das ações da compradora. Valor da. Sinergia. Esperada.")

44

WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E)

Custo médio ponderado dos capitais = média ponderada CAPITAL EMPREGADO 600 DEBT: 300 a valor de mercado Ki = custo de capital de terceiros (dívidas onerosas) antes do IR EQUITY: 300 a valor de mercado Ke = custo de capital próprio Alíquota do IR sobre o lucro WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E) Se dívida bancária: custo do contrato Se título de dívida: YTM do título Modelo CAPM: Ke = Rf + Beta da empresa x (RM – Rf)

antes do IR. EQUITY: 300. a valor de mercado. Ke = custo de capital próprio. Alíquota do IR sobre o lucro. WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E) Se dívida bancária: custo do contrato. Se título de dívida: YTM do título. Modelo CAPM: Ke = Rf + Beta da empresa x (RM – Rf)")

45

Ke = Custo de Capital Próprio

Geralmente duas abordagens: CAPM (Markowitz & Sharpe) => mais usado APT (Ross) CAPM => Ke = Prêmio pela espera + Prêmio pelo risco Ke = Risk Free rate + Beta x (Prêmio de risco histórico de mercado) Obs.: adaptamos este modelo para o Brasil acrescentando mais dois fatores de risco: risco-país e risco cambial ( a ser estudado no módulo valuation)

=> mais usado. APT (Ross) CAPM => Ke = Prêmio pela espera + Prêmio pelo risco. Ke = Risk Free rate + Beta x (Prêmio de risco histórico de mercado) Obs.: adaptamos este modelo para o Brasil acrescentando mais dois fatores de risco: risco-país e risco cambial ( a ser estudado no módulo valuation)")

46

Prêmio de Risco Histórico de Mercado EUA (RM-Rf) ≈ 5%

≈ 5%")

47

Exemplo de apuração do Beta da empresa (empresa ALL) => Beta = 1,10

. . . . . Obs: os parâmetros da regressão precisam passar nos testes estatísticos normalmente exigidos em econometria.

48

Beta Alavancado x Beta Não-Alavancado (equação de Hamada)

Trata-se da incorporação do risco de alavancagem financeira no custo de capital próprio (Ke). Quanto maior D/E maior o risco e maior o custo de capital próprio.

. Quanto maior D/E maior o risco e maior o custo de capital próprio.")

49

CAPM no Brasil Conversão de KeUS$ para KeR$

Ke em moeda americana = Rf + BetaAlavancado x (RM – Rf + RB) RB = Risco Brasil Parâmetros Americanos, portanto, em US$ Conversão de KeUS$ para KeR$ Fundamento: válido para projeções de longo prazo, horizonte o qual é razoável aceitar a teoria da Paridade do Poder de Compra.

RB = Risco Brasil. Parâmetros Americanos, portanto, em US$ Conversão de KeUS$ para KeR$ Fundamento: válido para projeções de longo prazo, horizonte o qual é razoável aceitar a teoria da Paridade do Poder de Compra.")

50

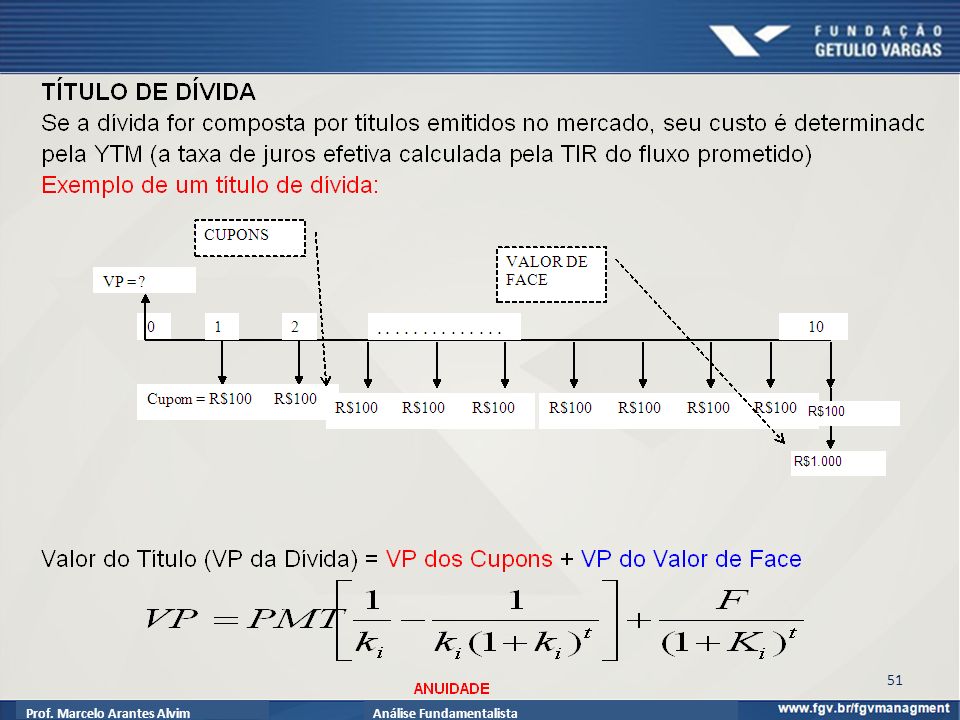

Ki = Custo de Capital de Terceiros

Kd = Ki x (1-t) = custo da dívida após IR Lógica do retorno requerido pelo credor: Taxa Básica (taxa livre de risco) Spread do credor + Remuneração pela espera (fator tempo) Remuneração pela probabilidade de falência (fator risco) Ki O credor faz um rating da empresa

= custo da dívida após IR Lógica do retorno requerido pelo credor: Taxa Básica. (taxa livre de risco) Spread do credor. + Remuneração pela. espera. (fator tempo) Remuneração pela probabilidade de falência. (fator risco) Ki. O credor faz um rating da empresa.")

52

Ki = YTM para títulos de dívidas corporativas com mercado secundário ativo (com liquidez)

$1.000 $80 Ano 20 Ano 1 $1.000 YTM = Yield to Marurity = TIR = custo bruto efetivo do título

53

Introdução Valuation O que é analise fundamentalista

Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

54

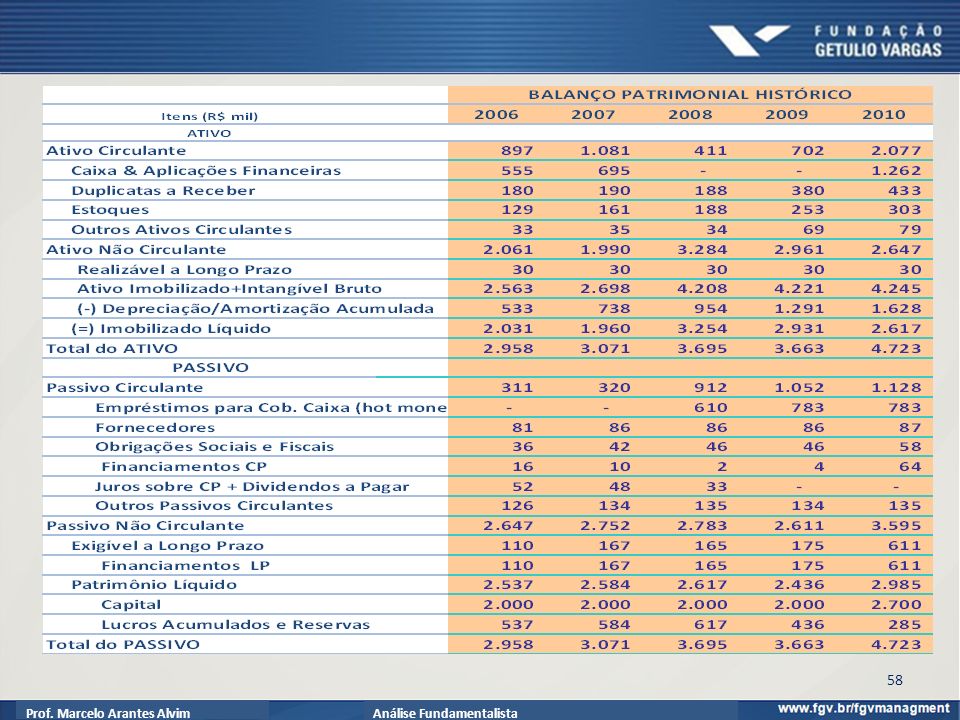

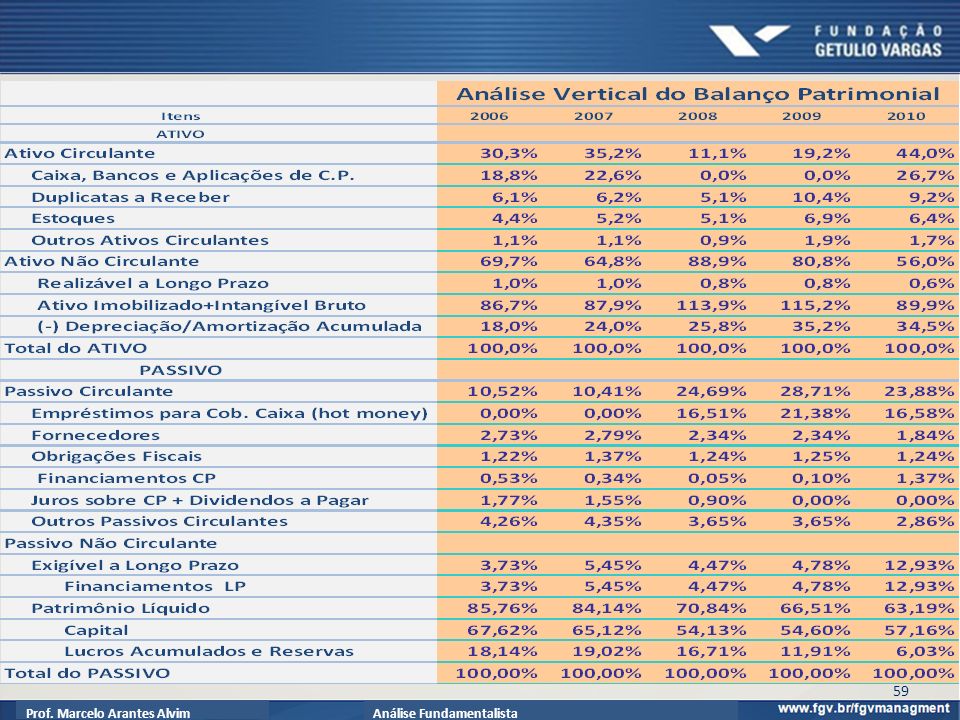

Demonstrações Contábeis EXEMPLO S.A.

55

6,75 2,25 4,5 Crescimento de 50% 1,5 1,5 3 Crescimento de 50% 2 1 1 1 Crescimento de 50% 2 2 2 2 Ano Ano Ano Ano 4

56

Análise Horizontal da DRE

57

Análise Vertical da DRE

60

Demonstração do Fluxo de Caixa

61

Indicadores Tradicionais

62

Indicadores Tradicionais (continuação)

")

63

Análise Dinâmica do Capital de Giro

64

Efeito Tesoura & Liquidez

65

CICLO OPERACIONAL e CICLO FINANCEIRO

Compra da Matéria-Prima Início da Fabricação Fim da Fabricação Venda do Produto Ciclo Operacional Recebimento dos Clientes Pagamento a Fornecedores Ciclo Financeiro ou de Caixa Prazo Médio de Pagamento NCG + precisa ser financiada Prazo Médio de Estocagem Prazo Médio Recebimento

66

Calcular os Prazos Médios

2006 2007 2008 2009 2010 Prazo médio de duplicatas a receber 50 90 Prazo médio de estocagem, 56 65 75 92 109 Prazo médio de pagamento a fornecedores 43 42 Prazo médio de obrigações fiscais 53 52

67

Ciclo Financeiro em dias de vendas

Trata-se de um importante indicador do gerenciamento do ciclo de caixa da empresa Informa quantos dias do ano o faturamento está comprometido para cobrir a NCG Quanto maior, menor a liquidez da empresa

68

NCG Vendas Brutas do ano X 365 dias Fórmula Ciclo Financeiro em dias

de vendas = X 365 dias Vendas Brutas do ano Obs.: a NCG da Exemplo S.A. contém outros ativos e passivos circulantes operacionais

69

Guia geral para diagnóstico

70

Como melhorar a liquidez

Aumentar e reter Lucros Administrando Ativos Permanentes Liquidando ativos sem uso Aumentando o CDG Levantando Empréstimos de LP Carência Com custo menor Leaseback DecisãoEstratégica Levantando capital com proprietários Integralização COMO MELHORAR A TESOURARIA? IPO Diminuindo prazos de recebimento Vendas Demais contas a receber Decisão Tática Reduzindo a NCG Diminuindo prazos de estocagem Just in Time Produtos em processo Produtos acabados Aumentando prazos com fornecedores Decisão Operacional Sem juros embutidos

71

Introdução Valuation O que é analise fundamentalista

Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

72

Modelos e Métodos de Avaliação (Damodaran)

Baseado em Ativos Fluxo de Caixa Descontado Relativos, Comparativos Contigentes (Opções Reais) Modelos de Avaliação Liquidação Custo de reposição Estável Dois estágios Três estágios Ótica do Acionista (PL) Ótica da Firma (Ativos) Dividendos FC Acionista (FCFE) WACC APV Excesso de Retorno (EVA, p.e..) Corrente Normalizado Acionista (PL) Firma (Ativos) Setor Mercado Lucros Valor Contábil (patrimonial) Receita Específico do Opção de Diferimento Patentes Reservas inexploradas Expansão Empresas novas Terrenos ociosos com valor comercial Patrim. Líquido de empresas em dificuldades Fonte: Damodaran (2006)

Modelos de Avaliação. Liquidação. Custo de reposição. Estável. Dois estágios. Três estágios. Ótica do Acionista (PL) Ótica da Firma (Ativos) Dividendos. FC Acionista (FCFE) WACC. APV. Excesso de Retorno (EVA, p.e..) Corrente. Normalizado. Acionista. (PL) Firma. (Ativos) Setor. Mercado. Lucros. Valor. Contábil. (patrimonial) Receita. Específico do. Opção de. Diferimento. Patentes. Reservas inexploradas. Expansão. Empresas novas. Terrenos ociosos com valor comercial. Patrim. Líquido de empresas em dificuldades. Fonte: Damodaran (2006)")

73

Processo de avaliação de uma empresa

Análise e Avaliação Análise Histórica Análise das Demonstrações Financeiras Indicadores Econômicos e Financeiros Estudo do Modelo de Negócio e Mercado Projeções Receitas e Custos BALANÇO RESULTADO FLUXO DE CAIXA Conjuntura Econômica Cálculo do Valor da Empresa Estimativa do Valor Justo da Empresa Relatório Final Simulações Preço-alvo da ação Análise de Cenários Modelo: Fluxo de Caixa Descontado Opções Reais Definição da Taxa Desconto Processo de avaliação de uma empresa Matriz SWOT 5 Forças de Porter PEST

74

Séries financeiras mais usadas

[ equação 1 ] [ equação 2 ] [ equação 3 ] [ equação 4 ]

75

DDM (modelo de dividendos)

O valor da empresa para o acionista: Ve = Vo x q Ve = valor do equity Vo = valor intrínseco da ação dado pelo DDM q = quantidade de ações Modelo apresentado por John Burr Williams em 1938 Por que o modelo considera que n tende para o infinito? Como n => ∞ , temos: Dt = Dividendos esperados Ke = r = retorno mínimo exigido Vo =preço justo da ação

76

Modelo de Crescimento de Gordon

Gordon e Shapiro (1956) e Gordon (1962) assumem que os dividendos cresçam a uma taxa constante infinitamente. Essa premissa aplicada à equação de J.B. Williams leva ao modelo geral de desconto de dividendos Dt = Dt-1(1+g) onde g = taxa de crescimento esperada para os dividendos Para qualquer tempo temos:

e Gordon (1962) assumem que os dividendos cresçam a uma taxa constante infinitamente. Essa premissa aplicada à equação de J.B. Williams leva ao modelo geral de desconto de dividendos. Dt = Dt-1(1+g) onde g = taxa de crescimento esperada para os dividendos. Para qualquer tempo temos:")

77

Qual é a restrição para esta equação?

Cont... Assim, podemos reescrever a equação como: Como temos uma progressão geométrica em tela, a expressão pode ser simplificada para: Qual é a restrição para esta equação?

78

Use sempre D1 no numerado e não D0.

Exemplos 1) Avaliação com crescimento zero. A empresa Paradise SA tem uma política de pagar um dividendo por ação de R$4,00 a cada ano. Se a política continuar ad eternum, qual será o valor da empresa para o acionista se a taxa de retorno exigida for de 16% e também sabendo-se que o capital da empresa está dividido em um milhão de ações? Solução: Temos g = 0% e neste caso D1 = D0 Valor total da empresa para os acionistas = R$ 25/ação x ações = R$ ,00 Use sempre D1 no numerado e não D0.

Avaliação com crescimento zero. A empresa Paradise SA tem uma política de pagar um dividendo por ação de R$4,00 a cada ano. Se a política continuar ad eternum, qual será o valor da empresa para o acionista se a taxa de retorno exigida for de 16% e também sabendo-se que o capital da empresa está dividido em um milhão de ações Solução: Temos g = 0% e neste caso D1 = D0. Valor total da empresa para os acionistas = R$ 25/ação x ações = R$ ,00. Use sempre D1 no numerado e não D0.")

79

2) Avaliação com crescimento positivo constante

2) Avaliação com crescimento positivo constante. A Hell SA promete um dividendo de R$4 por ação. Os sócios da empresa exigem uma taxa de retorno de 16% ao ano de empresas semelhantes a esta. Está previsto que os dividendos irão sofrer aumentos de 6% ao ano. Como base no modelo de crescimento constante, qual é o valor da empresa para os acionistas se o capital está dividido em um milhão de ações? Se mantido o mesmo cenário atual, qual será o valor da empresa daqui a quatro anos? Solução: Valor total da empresa para os acionistas = R$40/ação x ações = R$ ,00 O valor da ação daqui há quatro anos será Que é o mesmo que fazer 40x(1,06)^4 = 50,50 Valor total da empresa para os acionistas = R$50,50/ação x ações = R$ ,00

Avaliação com crescimento positivo constante. A Hell SA promete um dividendo de R$4 por ação. Os sócios da empresa exigem uma taxa de retorno de 16% ao ano de empresas semelhantes a esta. Está previsto que os dividendos irão sofrer aumentos de 6% ao ano. Como base no modelo de crescimento constante, qual é o valor da empresa para os acionistas se o capital está dividido em um milhão de ações Se mantido o mesmo cenário atual, qual será o valor da empresa daqui a quatro anos Solução: Valor total da empresa para os acionistas = R$40/ação x ações = R$ ,00. O valor da ação daqui há quatro anos será. Que é o mesmo que fazer 40x(1,06)^4 = 50,50. Valor total da empresa para os acionistas = R$50,50/ação x ações = R$ ,00.")

80

Análise de Sensibilidade

0,83 taxa de crescimento g 3,45% 3,70% 3,95% 4,20% 4,45% Taxa de desconto 5,95% 33,20 36,89 41,50 47,43 55,33 6,20% 30,18 6,45% 27,67 6,70% 25,54 6,95% 23,71

81

Custo de Capital Próprio pelo Modelo de Gordon

r = retorno requerido = custo de capital próprio De onde vem o g? Só vale para empresas que se encaixam no modelo de Gordon

82

Desvendando o g ROE = retorno sobre o patrimônio líquido (considera-se que ROE médio = ROE marginal) LL = lucro líquido g = taxa de crescimento do lucro líquido => Considera-se o lucro retido como única fonte de financiamento para o crescimento. Se a empresa deseja crescer os lucros futuros ela precisa reter todo ou parte do lucro presente para reinvestimentos. O lucro do ano corrente é igual ao lucro do ano anterior mais o aumento do lucro por causa dos reinvestimentos. O aumento no lucro é dado pelo retorno obtido nos lucros reinvestidos: logo:

83

Dividindo-se ambos os lados por LLt-1

Também denominada Taxa de Reinvestimento Taxa para crescimento dos Dividendos

84

Fundamentos econômicos e matemáticos para g na perpetuidade

PIB brasileiro acumulará crescimento de 150% até 2030, diz estudo Por: Marcelo Rossi Poli 19/08/ h35 InfoMoney SÃO PAULO - Estudo realizado pela auditoria Ernst & Young e pela FGV (Fundação Getulio Vargas) aponta crescimento de 150% no PIB (Produto Interno Bruto) brasileiro até De acordo com as projeções, os US$ 963 bilhões registrados em 2007 passarão para US$ 2,4 trilhões em Confira. (fonte: [ equação 1 ]

aponta crescimento de 150% no PIB (Produto Interno Bruto) brasileiro até De acordo com as projeções, os US$ 963 bilhões registrados em 2007 passarão para US$ 2,4 trilhões em Confira. (fonte: [ equação 1 ]")

85

Principais cenários captados pelo DDM

Premissas do DDM não há financiamento externo na empresa; qualquer expansão deve ser financiada com os lucros retidos; a taxa interna de retorno ROE da empresa é constante a taxa de desconto (r) permanece constante. Estendendo o modelo de Gordon, temos: b = taxa de retenção de lucro LPA = lucro por ação Veja aplicação desta fórmula no slide seguinte

permanece constante. Estendendo o modelo de Gordon, temos: b = taxa de retenção de lucro. LPA = lucro por ação. Veja aplicação desta fórmula no slide seguinte.")

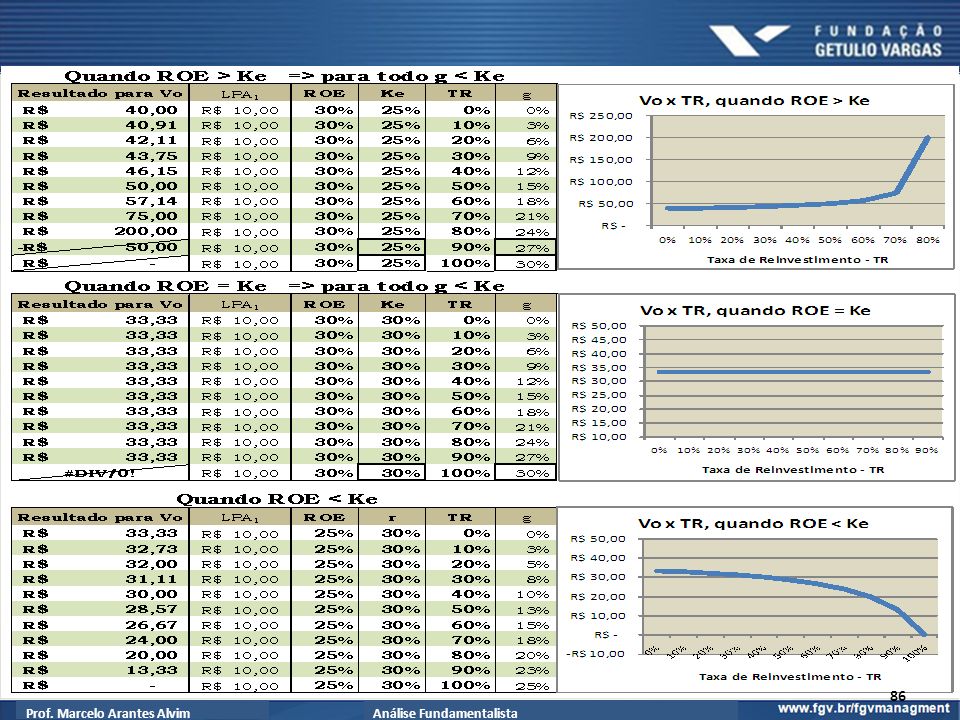

87

Conclusões sobre o quadro anterior

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

88

Modelo de Dois Estágios

Evolução da taxa g g tempo Período de alto crescimento Período estável => +∞

89

Modelo de Dois Estágios

Conceito: assume-se duas taxas g e dois períodos No período de alto crescimento assume-se que g é extraordinária Depois da data n esperam-se dividendos crescendo a uma taxa g de longo prazo gL . O valor Vn será:

90

Fórmula Vo será: Onde: galto = taxa de crescimento g no período de alto crescimento gestável = taxa de crescimento g para o período estável n = número de anos em que os dividendos (ou fluxos de caixa) crescem à taxa gs. V0 = valor da ação (ou da empresa) hoje (data zero). ( ou Po) Ke = r = retorno mínimo exigido t = período de alto crescimento.

crescem à taxa gs. V0 = valor da ação (ou da empresa) hoje (data zero). ( ou Po) Ke = r = retorno mínimo exigido. t = período de alto crescimento.")

91

Exemplo DDM dois estágios

CIA XYZ Dividendo corrente (Do): $1,10 gs estimado: 11% próximos 5 anos gL estimado: 8% para sempre Método para calcular Ke: ytm do títulos de dívida da empresa + prêmio de risco (6,7% + 4% = 10,7%).

: $1,10. gs estimado: 11% próximos 5 anos. gL estimado: 8% para sempre. Método para calcular Ke: ytm do títulos de dívida da empresa + prêmio de risco (6,7% + 4% = 10,7%).")

92

Calculando o preço em dois estágios

Ano Valor Cálculo Dt ou Vt Valor presente D0 1,10 1 D1 1,10(1,11)1 1,221 1,103 2 D2 1,10(1,11)2 1,355 1,106 3 D3 1,10(1,11)3 1,504 1,109 4 D4 1,10(1,11)4 1,670 1,112 5 D5 1,10(1,11)5 1,854 1,115 V5 1,10(1,11)5*(1,08)/(0,107-0,08) 74,143 44,599 Total 50,144

1. 1,221. 1, D2. 1,10(1,11)2. 1,355. 1, D3. 1,10(1,11)3. 1,504. 1, D4. 1,10(1,11)4. 1,670. 1, D5. 1,10(1,11)5. 1,854. 1,115. V5. 1,10(1,11)5*(1,08)/(0,107-0,08) 74, ,599. Total. 50,144.")

93

Fórmula Geral Substuíndo Do slide 83 pela fórmula da Anuidade

Crescente, temos: Fórmula geral quando payout é o mesmo para os dois estágios: Fórmula geral quando payout é diferente para os dois estágios:

94

Aplicação ao exemplo Cia XYZ

Ver planilha calculadora “Precificação por Dividendos-2estagios.xls

95

Modelo H Evolução da taxa g g Transição tempo

Período de alto crescimento Período estável => +∞

96

Modelo H para Dividendos em 2 estágios

Onde: galto = taxa de crescimento g inicial gestável= taxa de crescimento g de longo prazo após o período 2H V0 = valor da ação (ou da empresa) hoje (data zero). t = período de alto crescimento. H = metade dos anos que cobrem o período de alto crescimento (isto é, o período de alto crescimento é representado por 2H). O termo H é derivado da palavra inglesa half (metade). Ke = r = retorno mínimo exigido Este modelo considera uma transição suave da taxa g entre o período de alto crescimento e o período estável

hoje (data zero). t = período de alto crescimento. H = metade dos anos que cobrem o período de alto crescimento (isto é, o período de alto crescimento é representado por 2H). O termo H é derivado da palavra inglesa half (metade). Ke = r = retorno mínimo exigido. Este modelo considera uma transição suave da taxa g entre o período de alto crescimento e o período estável.")

97

Exemplo Considere os seguintes dados de uma determinada empresa.

Dividendos correntes (D0): $1,00. Taxa g: 29,98%, decaindo linearmente ao longo de 16 anos até chegar a 7,26% para sempre. Taxa de retorno mínimo exigido: 12,63% em todo o período. Solução H = 16 ÷ 2 = galto = 29,28% gestável = 7,26% Se esta empresa não tivesse um crescimento acima do normal de 26,28%, seu valor aplicando a fórmula de Gordon seria:

: $1,00. Taxa g: 29,98%, decaindo linearmente ao longo de 16 anos até chegar a 7,26% para sempre. Taxa de retorno mínimo exigido: 12,63% em todo o período. Solução. H = 16 ÷ 2 = 8 galto = 29,28% gestável = 7,26% Se esta empresa não tivesse um crescimento acima do normal de 26,28%, seu valor aplicando a fórmula de Gordon seria:")

98

Valor da Empresa pelo Fluxo de Caixa Descontado

99

Principais Modelos de Fluxo de Caixa

$ VALOR INTRÍNSECO DOS ATIVOS OPERACIONAIS DÍVIDAS ONEROSAS (DEBT) Descontado pelo WACC % Fluxo de Caixa Livre da Empresa (FCFF) $ Descontado pelo WACC = MVA + Capital Empregado na data-zero VALOR INTRÍNSECO DO CAPITAL PRÓPRIO (EQUITY) ou VALOR DA EMPRESA PARA O ACIONISTA % Fluxo de Lucros Econômicos (EVA) $ % Descontado pelo Ke alavancado Fluxo de Caixa Livre para o Acionista (FCFE)

Descontado pelo WACC. % Fluxo de Caixa Livre. da Empresa (FCFF) $ Descontado pelo WACC = MVA. + Capital Empregado na data-zero. VALOR INTRÍNSECO DO CAPITAL PRÓPRIO. (EQUITY) ou. VALOR DA EMPRESA PARA O ACIONISTA. % Fluxo de Lucros. Econômicos (EVA) $ % Descontado pelo Ke alavancado. Fluxo de Caixa Livre. para o Acionista (FCFE)")

100

Fluxo de Caixa Livre da Empresa (FCFF)

EBIT x (1 – t) (+) Depreciação alocada ao resultado (-) Desembolsos brutos de capital (-) Variação da NCG (=) FCFF (Free Cash Flow to Firm) = Reinvestimento No modelo de Dividendos temos que g = TR x ROE e Dividendo = LPA x ( 1 – TR) No modelo de FCFF temos que g = TR x ROCE Logo, em um modelo mais simplificado podemos ter FCFF = EBIT(1-t) x (1 - TR), onde TR = g / ROCE

(+) Depreciação alocada ao resultado. (-) Desembolsos brutos de capital. (-) Variação da NCG. (=) FCFF (Free Cash Flow to Firm) = Reinvestimento. No modelo de Dividendos temos que g = TR x ROE. e Dividendo = LPA x ( 1 – TR) No modelo de FCFF temos que g = TR x ROCE. Logo, em um modelo mais simplificado podemos ter. FCFF = EBIT(1-t) x (1 - TR), onde TR = g / ROCE.")

101

Fluxo de Caixa Livre para o Acionista (FCFE)

(+) Lucro líquido do exercício (+) Depreciação alocada ao resultado (-) Desembolso bruto de capital (CAPEX) (-) Variação da Necessidade de Capital de Giro (-) Amortização de dívidas onerosas (+) Emissão de novas dívidas onerosas (=) FCFE (Free Cash Flow to Equity)

Lucro líquido do exercício. (+) Depreciação alocada ao resultado. (-) Desembolso bruto de capital (CAPEX) (-) Variação da Necessidade de Capital de Giro. (-) Amortização de dívidas onerosas. (+) Emissão de novas dívidas onerosas. (=) FCFE (Free Cash Flow to Equity)")

102

Fluxo de EVA EBIT x (1 – t ) (-) Custo de capital (=) EVA

(vide slide 38)

")

103

Maneira rápida de calcular o valor de uma empresa Calculando o valor da empresa pelo: FCFF FCFE EVA APV

104

Considere os seguintes dados sobre uma empresa

Obs: usamos apenas 3 anos de projeção para economizar espaço na tela

105

Quatro passos preliminares

Passo 1: Calcular a taxa de reinvestimento: g = TR x ROCE => TR = g / ROCE 1 2 Perp. Taxa de Reinvestimento 15% ÷ 25% = 60% 60% 22,22% Passo 2: Calcular WACC 1 2 Perp. Debt 30% Equity 70% Kd = Ki x (1-t) 8,8% Ke (dado) 17,66% WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E) 15%

8,8% Ke (dado) 17,66% WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E) 15%")

106

Passo 3: Calcular o NOPAT = ROCEpósIRn x Capital Empregadon-1 1 2

Perp. NOPAT [ o mesmo que EBIT(1-t) ] 25% x = 250 25% X =287,50 18% x 1.322, = 238,05 NOPAT = Net Operating Profit After Taxes EBIT = Earning Before Interest and Taxes Passo 4: Calcular o capital empregado 1 2 Perp. Capital Empregado início do ano 1.000 1.150 1.322,50 (+) Reinvestimento = NOPAT x TR 150 172,50 52,89 (=) Capital Empregado final do ano 1.375,39

] 25% x 1000 = % X =287,50. 18% x ,50 = 238,05. NOPAT = Net Operating Profit After Taxes. EBIT = Earning Before Interest and Taxes. Passo 4: Calcular o capital empregado Perp. Capital Empregado início do ano ,50. (+) Reinvestimento = NOPAT x TR ,50. 52,89. (=) Capital Empregado final do ano ,39.")

107

Valor da empresa pelo FCFF descontado pelo WACC

Passo 1: Modelar o Fluxo de Caixa Livre da Empresa pelo formato direto FCFF = NOPAT x ( 1 – Taxa de Reinvestimento ) 1 2 Perp. NOPAT 250 287,50 238,05 (-) Reinvestimento (contempla Gastos de capital líquido da depreciação + NCG) 150 172,50 52,89 (=) FCFF 100 115 185,16 Passo 2: Calcular o Valor Residual (ou Terminal) no último ano de projeção VR = FCFFperp / (WACCperp – gperp) 1 2 Perp. FCFF na perpetuidade 185,16 Valor Residual no último ano de projeção 185,16 / (15% - 4%) = 1.683,27 (=) FCFF + VR 100 1.798,27

Perp. NOPAT , ,05. (-) Reinvestimento (contempla Gastos de capital líquido da depreciação + NCG) ,50. 52,89. (=) FCFF ,16. Passo 2: Calcular o Valor Residual (ou Terminal) no último ano de projeção VR = FCFFperp / (WACCperp – gperp) Perp. FCFF na perpetuidade. 185,16. Valor Residual no último ano de projeção. 185,16 / (15% - 4%) = 1.683,27. (=) FCFF + VR ,27.")

108

Valor da empresa pelo FCFF descontado pelo WACC (cont.)

Passo 3: Descontar o fluxo do passo a valor presente pelo WACC de cada ano 1 2 Perp. (=) FCFF + VR 100 1.798,27 ( ÷) Fator de desconto 1,15 1,3225 (=) FCFF a valor presente 87 1.359,75 Passo 4: Calcular o valor operacional da empresa e o valor para o acionista Valor da Empresa (R$ mil) Ano 0 Valor Operacional da Empresa 1.446,75 (-) Dívida (= 30% do valor operacional da empresa) 434,03 (=) Valor da Empresa para o Acionista 1.012,69 Obs.: na prática quando há outros ativos não operacionais estes são somados a preço contábeis ou de liquidação ao valor final para o acionista.

FCFF + VR ,27. ( ÷) Fator de desconto. 1,15. 1,3225. (=) FCFF a valor presente ,75. Passo 4: Calcular o valor operacional da empresa e o valor para o acionista. Valor da Empresa (R$ mil) Ano 0. Valor Operacional da Empresa ,75. (-) Dívida (= 30% do valor operacional da empresa) 434,03. (=) Valor da Empresa para o Acionista ,69. Obs.: na prática quando há outros ativos não operacionais estes são somados a preço contábeis ou de liquidação ao valor final para o acionista.")

109

Valor da empresa pelo EVA descontado pelo WACC

Passo 1: Calcular Spread econômico = ROCE - WACC 1 2 Perp. ROCE pós IR 25% 18% (-) WACC 15% (=) Spread Econômico 10% 3% Passo 2: Calcular o EVA EVA = Spread n x Capital Empregado n-1 1 2 Perp. Capital Empregado 1.000 1.150 1.322,50 1.375,39 (x ) Spread Econômico 10% 3% (=) EVA 1000*10%=100 115 39,67

WACC. 15% (=) Spread Econômico. 10% 3% Passo 2: Calcular o EVA. EVA = Spread n x Capital Empregado n Perp. Capital Empregado , ,39. (x ) Spread Econômico. 10% 3% (=) EVA. 1000*10%= ,67.")

110

Valor da empresa pelo EVA descontado pelo WACC (cont.)

Passo 3: Calcular o Valor Residual (ou Terminal) no último ano de projeção VR = EVAperp / (WACCperp – gperp) 1 2 Perp. EVA na perpetuidade 100 115 39,67 Valor Residual no último ano de projeção 39,67 / (15% - 4%) = 360,63 (=) EVA + VR 475,63 Passo 4: Desconta os EVAs futuros pelo WACC de cada ano Calcular o Valor Residual (ou Terminal) no último ano de projeção VR = EVAperp / (WACCperp – gperp) 1 2 Perp. (=) EVA + VR 100 475,63 ( ÷) Fator de desconto 1,15 1,3225 (=) EVA a valor presente 87 359,64

no último ano de projeção VR = EVAperp / (WACCperp – gperp) Perp. EVA na perpetuidade ,67. Valor Residual no último ano de projeção. 39,67 / (15% - 4%) = 360,63. (=) EVA + VR. 475,63. Passo 4: Desconta os EVAs futuros pelo WACC de cada ano Calcular o Valor Residual (ou Terminal) no último ano de projeção VR = EVAperp / (WACCperp – gperp) Perp. (=) EVA + VR ,63. ( ÷) Fator de desconto. 1,15. 1,3225. (=) EVA a valor presente ,64.")

111

Valor da empresa pelo EVA descontado pelo WACC (cont.)

Passo 5: Calcular o valor da empresa somando os valores presentes dos EVAs e o capital empregado na data zero 1 2 Perp. (=) EVA a valor presente 87 359,64 Valor da Empresa (R$ mil) Ano 0 MVA 446,64 (+) Capital Empregado na data zero 1.000,00 (=) Valor Operacional da Empresa 1.446,64 (-) Dívida (= 30% do valor operacional da empresa) 433,99 (=) Valor da Empresa para o Acionista 1.012,65 * * A diferença em centavos deve-se a arredondamentos após duas casas decimais

EVA a valor presente ,64. Valor da Empresa (R$ mil) Ano 0. MVA. 446,64. (+) Capital Empregado na data zero ,00. (=) Valor Operacional da Empresa ,64. (-) Dívida (= 30% do valor operacional da empresa) 433,99. (=) Valor da Empresa para o Acionista ,65 * * A diferença em centavos deve-se a arredondamentos após duas casas decimais.")

112

Valor da empresa pelo FCFE descontado pelo Ke

Passo 1: Calcular o valor operacional da empresa a cada ano Valor Operacional da Empresa n = VOE n-1 x (1 + WACCn) - FCFF n 1 2 Perp. FCFF 100 115 185,16 Valor Operacional da Empresa a cada ano 1.446,64 1.446,64 x (1,15) = 1.563,64 1.563,64 x (1,15) = 1.683,19 x (1,15) - 185,16 = 1750,50 Dívida a cada ano (30%) 433,99 469,09 504,96 525,15 Passo 2: Calcular o valor da despesa financeira a cada ano 1 2 Perp. Dívida a cada ano (30%) 433,99 469,09 504,96 525,15 Despesas financeiras = Ki x DEBTn-1 - 47,73 51,59 55,54

- FCFF n Perp. FCFF ,16. Valor Operacional da Empresa a cada ano , ,64 x (1,15) = 1.563, ,64 x (1,15) = 1.683,19. x (1,15) - 185,16 = 1750,50. Dívida a cada ano (30%) 433, , , ,15. Passo 2: Calcular o valor da despesa financeira a cada ano Perp. Dívida a cada ano (30%) 433, , , ,15. Despesas financeiras = Ki x DEBTn ,73. 51,59. 55,54.")

113

Valor da empresa pelo FCFE descontado pelo Ke (cont.)

Passo 3: Calcular o Fluxo de Caixa do Acionista - FCFE Obs.: como temos somente a informação EBIT (1-t) ou NOPAT, para encontrar EBIT basta dividir NOPAT / (1-t) 1 2 Perpetuidade EBIT = NOPAT / (1-t) 250 / (1-0,20) = 288 / (1-0,20) = 360,00 238 / (1-0,20) = 297,50 (-) Despesas financeiras 47,73 51,59 55,54 (=) Lucro Antes do IR 264,77 308,41 241,96 (-) Imposto de Renda (20%) 52,95 61,68 48,39 (=) Lucro Liquido 211,82 246,73 193,57 (+( (-) Ingresso (Pagamento) dívida líquida 469,09-433,99 = 35,81 504,96 – 469,09 = 35,87 525,15-504,96 = 20,19 (-) Reinvestimento (ver método FCFF) 150 172,50 52,89 (=) FCFE ou Fluxo de Caixa Livre p/ o Acionista 97,63 110,10 160,87

ou NOPAT, para encontrar EBIT basta dividir NOPAT / (1-t) Perpetuidade. EBIT = NOPAT / (1-t) 250 / (1-0,20) = / (1-0,20) = 360, / (1-0,20) = 297,50. (-) Despesas financeiras. 47,73. 51,59. 55,54. (=) Lucro Antes do IR. 264, , ,96. (-) Imposto de Renda (20%) 52,95. 61,68. 48,39. (=) Lucro Liquido. 211, , ,57. (+( (-) Ingresso (Pagamento) dívida líquida. 469,09-433,99 = 35, ,96 – 469,09 = 35, ,15-504,96 = 20,19. (-) Reinvestimento (ver método FCFF) ,50. 52,89. (=) FCFE ou Fluxo de Caixa Livre p/ o Acionista. 97, , ,87.")

114

Valor da empresa pelo FCFE descontado pelo Ke (cont.)

Passo 4: Calcular o Valor Residual (ou Terminal) do FCFE no último ano de projeção explícita (ano 2 no caso) => VR = FCFEperp / (Ke – g) 1 2 Perpetuidade (=) FCFE ou Fluxo de Caixa Livre p/ o Acionista 97,63 110,10 160,87 Valor Residual do FCFE 160,87 / (17,66% - 4%) = 1,177,67 Passo 5: Calcular valor presente do FCFE a cada ano e somar. O somatório é o valor da empresa para o acionista na data zero. 1 2 (=) FCFE + VR 97,63 1,177,67+110,10 = 1.287,77 ÷ Fator de desconto (Ke) 1,1766 1,3844 Valor presente do FCFE 82,97 930,20 Valor da Empresa para o Acionista 1.013 A diferença em relação aos outros métodos deve-se a arredondamentos

do FCFE no último ano de projeção explícita (ano 2 no caso) => VR = FCFEperp / (Ke – g) Perpetuidade. (=) FCFE ou Fluxo de Caixa Livre p/ o Acionista. 97, , ,87. Valor Residual do FCFE. 160,87 / (17,66% - 4%) = 1,177,67. Passo 5: Calcular valor presente do FCFE a cada ano e somar. O somatório é o valor da empresa para o acionista na data zero (=) FCFE + VR. 97,63. 1,177,67+110,10 = 1.287,77. ÷ Fator de desconto (Ke) 1, ,3844. Valor presente do FCFE. 82, ,20. Valor da Empresa para o Acionista A diferença em relação aos outros métodos deve-se a arredondamentos.")

115

APV = Adjusted Present Value

Valor da empresa pelo APV APV = Adjusted Present Value FCFF descontado pelo Ku BENEFÍCIO FISCAL DA DÍVIDA descontado por Ku VALOR OPERACIONAL DA EMPRESA Ku = custo médio ponderado de capital sem efeito fiscal da dívida Ku = Ki x D/(D+E) + Ke x E/(D+E) A vantagem deste método é que ele deixa nítido o princípio da separação: Decisão de Investimento x Decisão de Financiamento

+ Ke x E/(D+E) A vantagem deste método é que ele deixa nítido o princípio da separação: Decisão de Investimento x Decisão de Financiamento.")

116

Valor da empresa pelo APV

Passo 1: Calcular Ku de cada período 1 2 Perp. % DEBT 30% % EQUITY 70% Ke 17,66% Ki 11,0% Ku = Ki x D/(D+E) + Ke x E/(D+E) 15,66%

+ Ke x E/(D+E) 15,66%")

117

Valor da empresa pelo APV (cont.)

Passo 2: Descontar FCFF e Valor Residual pelo Ku 1 2 Perp. FCFF 100 115 185,16 Valor Residual 185,16/(15,66%-4%) = 1.587,99 FCFF + VR 1.702,99 //// ÷ Fator de desconto (Ku) 1,1566 1,3377 Valor Presente FCFF+VR 86,46 1.273,07 Valor Operacional da Empresa I 1.359,53 VOE I = parte do valor operacional total da empresa relativa à decisão de investimento

= 1.587,99. FCFF + VR ,99. //// ÷ Fator de desconto (Ku) 1, ,3377. Valor Presente FCFF+VR. 86, ,07. Valor Operacional da Empresa I ,53. VOE I = parte do valor operacional total da empresa relativa à decisão de investimento.")

118

Valor da empresa pelo APV (cont.)

Passo 3: Calcular o Benefício Fiscal da Dívida e descontar a valor presente BFD = Despesa financeira do período x t 1 2 Perp. Despesa financeira 47,73 51,59 55,54 X Alíquota do IR 20% Benefício Fiscal da Dívida 9,54 10,31 11,10 Valor Residual do BF =11,10 / (15,66% - 4%) = 95,19 //// BF + VR 105,50 ÷ Fator de desconto (Ku) 1,1566 1,3377 Valor Presente BF+VR 8,24 78,86 Valor Operacional da Empresa I I 87,10 VOE II = parte do valor operacional total da empresa relativa à decisão de financiamento

= 95,19. //// BF + VR. 105,50. ÷ Fator de desconto (Ku) 1, ,3377. Valor Presente BF+VR. 8,24. 78,86. Valor Operacional da Empresa I I. 87,10. VOE II = parte do valor operacional total da empresa relativa à decisão de financiamento.")

119

Valor da empresa pelo APV (cont.)

Passo 4: Calcular o valor da empresa para o Acionista na data zero Valor Operacional da Empresa I 1.359,53 (+) Benefício Fiscal (VOE II) 87,10 (=) Valor Operacional Total da Empresa 1.446,63 (-) Dívida (30%) 433,98 (=) Valor da Empresa para o Acionista 1.012,65

Benefício Fiscal (VOE II) 87,10. (=) Valor Operacional Total da Empresa ,63. (-) Dívida (30%) 433,98. (=) Valor da Empresa para o Acionista ,65.")

120

Resumo

121

Resumo

122

Exercício Proposto Calcule o valor da empresa para o acionista utilizando FCFF, FCFE, EVA e APV de acordo com as seguintes premissas abaixo:

123

CASO PRÁTICO Calculando o valor de uma empresa de commodities pelo FCFF e pelo EVA (Caderno de Exercícios)

")

124

Analisando a Taxa de Crescimento Sustentável de uma empresa

Anteriormente vimos que ROE pode ser apresentado da seguinte forma: ROE = (1 – t) x [ ROCEpré IR + ( ROCEpré IR – Ki ) x (D/E) ] Vimos também que a taxa de crscimento g é dada por: g = TR x ROE TR do ponto de vista do acionista é: (1-Payout) Logo a taxa de crescimento sustentável é: Condições do mercado financeiro g = { (1 – t) x [ ROCEpré IR + ( ROCEpré IR – Ki ) x (D/E) ] } x ( 1- Payout ) Margem x Giro = eficiência operacional Política de Dividendos Nível de Alavancagem financeira Planejamento tributário

x [ ROCEpré IR + ( ROCEpré IR – Ki ) x (D/E) ] Vimos também que a taxa de crscimento g é dada por: g = TR x ROE. TR do ponto de vista do acionista é: (1-Payout) Logo a taxa de crescimento sustentável é: Condições do mercado financeiro. g = { (1 – t) x [ ROCEpré IR + ( ROCEpré IR – Ki ) x (D/E) ] } x ( 1- Payout ) Margem x Giro = eficiência operacional. Política de Dividendos. Nível de Alavancagem financeira. Planejamento tributário.")

125

O que fazer com a Taxa de Crescimento Sustentável

Ela deve ser comparada com a taxa de crescimento das vendas. Se a TCV estiver, ano após ano, maior ou menor do que a TCS, uma ou mais políticas financeiras evidenciadas na fórmula irá(irão) modificar-se ao longo dos anos.

modificar-se ao longo dos anos.")

126

Avaliação Relativa

127

Ótica dos Ativos Principais Múltiplos Ótica do Patrimônio Líquido

Valor / Rendimentos EV / EBIT EV / EBITDA Valor / Valor Contábil dos Ativos EV / Vr Patrimonial dos Ativos Valor / Receita EV / Receita Operacional Ótica do Patrimônio Líquido P / LPA P/L/C Ou PEG Valor / Valor Contábil do Patrim. Líquido P / VPA P / Receita Operacional por ação P = Preço de mercado da ação EV = Value = Entreprise Value = Valor de mercado do capital de terceiros mais capital próprio LPA = Lucro por Ação VPA = Valor Patrimonial da Ação EBIT = Earning Before Interest and Taxes EBITDA = Earning Before Interest, Tax, Depreciation and Amortization

128

EXEMPLO AVALIAÇÃO DE EMPRESA COM BASE NO MÚLTIPLO P/EBITDA

CIA X EBITDA projetado $2 Milhões Média Valor/EBITDA - comparáveis 3 vezes Valor justo da Cia X $2 milhões x 3 = $ 6 milhões Dívida atual Nº total de ações $1 milhão 1 milhão Valor justo (6 M – 1 M)/1 M ações $ 5 por ação Valor de Mercado da ação $ 4,5 por ação Potencial de valorização 11% ($5 / $4,5)

/1 M ações. $ 5 por ação. Valor de Mercado da ação. $ 4,5 por ação. Potencial de valorização. 11% ($5 / $4,5)")

129

Múltiplos Valor/EBITDA (Brasil)

2.000 2.001 2.002 2.003 2.004 2.005 Alimentos e Bebidas 2,72 2,79 1,51 4,54 4,18 3,64 Comércio 2,29 2,30 2,02 2,31 2,70 2,56 Construção 1,58 0,02 -1,52 1,05 -0,98 1,99 Eletroeletrônicos 1,93 -1,05 -0,60 -0,76 -0,51 0,53 Energia Elétrica 3,74 2,87 1,74 2,08 2,76 1,90 Minerais Não Metálicos 1,35 1,78 -0,32 1,08 1,69 0,62 Mineração 4,38 3,98 2,17 9,76 4,90 4,48 Máquinas Industriais 3,44 2,95 1,57 2,65 3,07 Papel e Celulose 3,73 4,25 2,81 5,28 5,90 5,55 Petróleo e Gás 4,00 3,67 3,04 4,32 4,60 3,96 Química 2,82 1,56 2,47 3,70 3,59 Siderurgia e Metalurgia 4,77 4,21 4,19 4,78 4,51 Telecomunicações 2,49 1,94 1,23 2,03 1,24 Têxtil 1,27 0,18 1,87 1,32 1,54 Média dos Setores 2,98 2,38 1,40 3,10 2,78 2,74 fonte: www. institutoassaf.com.br

130

Múltiplos Value/Ebitda EUA

Núm. de Empresas (média ) Value/EBITDA Alguns setores americanos 2001 2002 2003 2004 2005 2006 Média Beverage (Alcoholic) 23,67 6,96 9,01 9,52 9,04 9,21 9,76 8,92 Cable TV 23,83 10,04 6,48 9,56 8,68 6,76 8,07 8,27 E-Commerce 46,83 14,28 12,78 24,53 19,37 12,50 21,93 17,56 Educational Services 36,67 16,77 12,07 17,02 15,40 11,84 8,21 13,55 Entertainment 92,17 12,65 7,67 10,29 7,30 9,11 9,46 Grocery 33,00 5,71 6,21 6,86 8,11 7,03 5,93 6,64 Insurance (Life) 63,50 6,17 10,00 11,06 10,84 11,95 2,52 8,76 Manuf. Housing/RV 99,17 33,82 6,44 8,64 9,17 8,03 12,32 13,07 Petroleum (Integrated) 39,33 4,86 5,79 6,46 7,05 4,54 4,64 5,56 Petroleum (Producing) 59,83 4,55 4,12 5,41 5,07 4,72 6,28 5,02 Retail Store 41,00 10,64 9,26 10,36 9,15 9,07 9,60 Shoe 22,17 8,74 7,22 8,89 19,77 8,40 10,35 Tobacco 14,50 4,85 3,80 3,95 4,56 3,88 5,01 Trucking 24,67 11,01 10,69 12,43 13,22 9,24 4,23 10,14 Mercado 72,53 7,54 7,46 9,66 7,60 9,29 Fonte:

Value/EBITDA. Alguns setores americanos Média. Beverage (Alcoholic) 23,67. 6,96. 9,01. 9,52. 9,04. 9,21. 9,76. 8,92. Cable TV. 23,83. 10,04. 6,48. 9,56. 8,68. 6,76. 8,07. 8,27. E-Commerce. 46,83. 14,28. 12,78. 24,53. 19,37. 12,50. 21,93. 17,56. Educational Services. 36,67. 16,77. 12,07. 17,02. 15,40. 11,84. 8,21. 13,55. Entertainment. 92,17. 12,65. 7,67. 10,29. 7,30. 9,11. 9,46. Grocery. 33,00. 5,71. 6,21. 6,86. 8,11. 7,03. 5,93. 6,64. Insurance (Life) 63,50. 6,17. 10,00. 11,06. 10,84. 11,95. 2,52. 8,76. Manuf. Housing/RV. 99,17. 33,82. 6,44. 8,64. 9,17. 8,03. 12,32. 13,07. Petroleum (Integrated) 39,33. 4,86. 5,79. 6,46. 7,05. 4,54. 4,64. 5,56. Petroleum (Producing) 59,83. 4,55. 4,12. 5,41. 5,07. 4,72. 6,28. 5,02. Retail Store. 41,00. 10,64. 9,26. 10,36. 9,15. 9,07. 9,60. Shoe. 22,17. 8,74. 7,22. 8,89. 19,77. 8,40. 10,35. Tobacco. 14,50. 4,85. 3,80. 3,95. 4,56. 3,88. 5,01. Trucking. 24,67. 11,01. 10,69. 12,43. 13,22. 9,24. 4,23. 10,14. Mercado. 72,53. 7,54. 7,46. 9,66. 7,60. 9,29. Fonte:")

131

Principal problema com os múltiplos

Sujeito à psicologia do mercado EBITDA Sujeito à criatividade dos Contadores Geralmente substituído pelo EIABTS! (Earnings Ignoring All The Bad Stuffs)

")

132

Fatores determinantes do P/L

Os fundamentos estão baseados no modelo de fluxo de caixa descontado. Modelo de desconto de dividendos de Gordon: Dividindo ambos os lados pelo lucro corrente da ação,

133

História de mercado maduro (EUA média 100 anos)

ke= custo de capital nominal = 9%aa g = taxa de crescimento = 5%aa ROE = 13% (Fonte: McKinsey P/L médio histórico

134

P/L agregado (EUA)

")

135

Introdução Valuation O que é analise fundamentalista

Características de um analista fundamentalista Empreendedorismo e mercado de capitais A informação contábil e o mercado de capitais Demonstrações financeiras produzidas pela contabilidade financeira Informações relevantes para o investidor Gestão baseada em valor ROE x ROCE x ROA WACC EVA e MVA Estratégia e GBV Principais análises da saúde econômica e financeira de uma empresa Análise do Balanço Patrimonial Análise da DRE EBITDA (ou LAJIDA) Análise da DFC Análise do capital de giro e da liquidez segundo o modelo Fleuriet Valuation Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon Modelo de avaliação pelo fluxo de caixa descontado Modelo de avaliação pelo EVA/MVA Outros modelos de avaliação Simulação de risco na avaliação de empresas Análise de Sensibilidade Análise de Risco por Simulação de Monte Carlo

Análise da DFC. Análise do capital de giro e da liquidez segundo o modelo Fleuriet. Valuation. Valor do dinheiro no tempo e principais séries financeira utilizadas em valuation. Modelo de avaliação por dividendos descontados – dividendos em 1 e 2 estágios; e modelo de Gordon. Modelo de avaliação pelo fluxo de caixa descontado. Modelo de avaliação pelo EVA/MVA. Outros modelos de avaliação. Simulação de risco na avaliação de empresas. Análise de Sensibilidade. Análise de Risco por Simulação de Monte Carlo.")

136

Análise de Sensibilidade

Conceito: É o cálculo e análise da variável decisória (Preço-alvo; valor da empresa ou VPL de um projeto) após a consideração de alterações nas variáveis mais importantes do projeto. Por outras palavras, com este procedimento mede-se a sensibilidade do VALOR frente às alterações mais significativas do projeto/empresa.

após a consideração de alterações nas variáveis mais importantes do projeto. Por outras palavras, com este procedimento mede-se a sensibilidade do VALOR frente às alterações mais significativas do projeto/empresa.")

137

Exemplo de Análise de Sensibilidade

Imagine o seguinte projeto e suas variáveis Alterações a partir do caso-base Resultado do VPL (000s) Unidades vendidas Economia de custo TMA -30% $ 10 $78 $105 -20% 35 80 97 -10% 58 81 89 82 +10% 105 83 74 +20% 129 84 67 +30% 153 85 61

Unidades vendidas. Economia de custo. TMA. -30% $ 10. $78. $ % % % % %")

138

A qual variável o VPL é mais sensível?

Unid. vendidas Economias de custo 82 TMA -30% % % Base 10% % %

139

Risco & Incerteza Incerteza: a incerteza encontra-se presente em finanças, engenharia, logística, dia-a-dia, etc; O momento em que irá acontecer um terremoto é uma incerteza. Risco: Risco é a incerteza que pode ser mensurada. As consequências de um terremoto podem ser medidas pelos acontecimentos históricos. Em finanças risco geralmente é associado a probabilidade de perdas de uma riqueza. A modelagem de risco permite quantificar a chance de ocorrência dos eventos desfavoráveis e entender quais são os seus determinantes.

140

Análise de Risco por Simulação

Simulação de Monte Carlo: método estatístico que trata as variáveis do projeto como probabilísticas, atribuindo a cada variável de entrada do modelo uma distribuição de probabilidade adequada. O resultado após N simulações é o VPL em um histograma com distribuição normal ou aproximadamente normal. A partir deste resultado é possível fazer análises sobre o risco do projeto.

141

A idéia por trás do método MC

142

Mecânica da Simulação de Monte Carlo

START HERE Generate a Random Number (between 0 and 1) Convert Random Number to Sampled Value Generate next Random Number (between 0 and 1) Input Sampled Value to Transformation Model Recalculate Model and Record Simulation Result from this Trial

Convert Random Number to Sampled Value. Generate next Random Number (between 0 and 1) Input Sampled Value to Transformation Model. Recalculate Model and Record Simulation Result from this Trial.")

143

Exemplo de Simulação de Monte Carlo aplicada a análise funtamentalista

PLANILHA

144

Para reflexão “Eficiência econômica, a condição de investimentos serem mais rentáveis que o custo de capital, é sinônimo de geração de valor, ou enriquecimento. Empresas aumentam de valor e crescem porque descortinam os investimentos eficientes. O fenômeno do enriquecimento, contudo, é efêmero e raro. Os economistas neoclássicos disseram que o lucro seria raro num ambiente competitivo porque, onde existisse, seria extinto, tanto que toda a atividade econômica se estabilizaria num resultado igual ao custo de capital. O raciocínio é o mesmo na arbitragem dos mercados financeiros. Nestes mercados, virtualmente não existem financiamentos de valor presente líquido positivo para o aplicador. A economia financeira não gera riqueza, apenas a distribui, fazendo o jogo de soma zero com os participantes. Pelo fato de o jogo ter soma zero, o poder da competição torna a oportunidade de ganhos anormais de aplicações financeiras (maiores que o custo de capital) ser virtualmente inexistente. Entretanto, onde os ativos forem reais, isto é, onde as trocas de perfis de cashflow ocorrerem por causa de alguma transformação econômica, sempre existirão oportunidades de valor presente líquido positivo alicerçadas em inteligência inovadora. Algumas dessas transformações, embora incomuns, produzem enriquecimento por longo tempo. Empresas não conseguem, no geral, criar carteiras de investimentos eficientes de forma consistente, porque a eficiência econômica resulta da constância de criatividade e talento, recursos naturais difíceis de encontrar.” Graciano Sá – livro “O valor das empresas”

ser virtualmente inexistente. Entretanto, onde os ativos forem reais, isto é, onde as trocas de perfis de cashflow ocorrerem por causa de alguma transformação econômica, sempre existirão oportunidades de valor presente líquido positivo alicerçadas em inteligência inovadora. Algumas dessas transformações, embora incomuns, produzem enriquecimento por longo tempo. Empresas não conseguem, no geral, criar carteiras de investimentos eficientes de forma consistente, porque a eficiência econômica resulta da constância de criatividade e talento, recursos naturais difíceis de encontrar. Graciano Sá – livro O valor das empresas")

145

Muito Obrigado e Boa Sorte. Sempre que precisar consulte www

Muito Obrigado e Boa Sorte! Sempre que precisar consulte Prof. Marcelo Arantes Alvim

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

>")