Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Francisco Oliveira Itajubá, Novembro de 2013.

Viabilidade Empresarial E Sistemas de Custos Prof. Francisco Oliveira Itajubá, Novembro de 2013.

2

Francisco Alexandre de Oliveira

Viabilidade Empresarial G e s t ã o d a P r u ç Professor Francisco Alexandre de Oliveira

3

Currículo Resumido do Professor

Viabilidade Empresarial Currículo Resumido do Professor G e s t ã o d a P r u ç Doutor em Sistemas Elétricos de Potência, área : Mercados de energia elétrica. Título da tese: Estratégia de Comercialização de energia elétrica, utilizando projetos de experimentos de misturas. Universidade Federal de Itajubá, 2009. Mestre em ciências em Engenharia de Produção, Economia e Finanças. Título da dissertação: A Gestão Baseada em Atividades (ABM) aplicada em ambientes celulares: uma abordagem metodológica. Universidade Federal de itajubá, 2003

aplicada em ambientes celulares: uma abordagem metodológica. Universidade Federal de itajubá,")

4

Currículo Resumido do Professor

Viabilidade Empresarial Currículo Resumido do Professor G e s t ã o d a P r u ç Engenheiro Mecânico, ênfase Produção. Universidade Federal de Itajubá, 2000. Artigos publicados: 14 artigos; Artigos premiados: 2 artigos no Encontro Nacional de Engenharia de Produção. Artigos Qualis A1: 1 artigo. Projeto 1: Previsão de Custo Marginal: CPFL 2006. Projeto 2: Avaliação da inclusão de termelétricas em período de racionamento. 2006

5

Currículo Resumido do Professor

Viabilidade Empresarial Currículo Resumido do Professor G e s t ã o d a P r u ç Projeto 3: Análise do impacto econômico e técnico da inclusão de novos reservatórios. CODEVASF. 2007 Projeto 4: Análise e definição das métricas consistentes de risco em ativos de geração do mercado de energia. CCEE.2009. Instrutor externo: FUPAI, desde 2005, área: Análise de investimentos. CESE-UNIFEI.

6

Fornecer os conceitos de taxas de juros e matemática financeira.

Análise de investimentos OBJETIVO Fornecer os conceitos de taxas de juros e matemática financeira. Apresentar as métricas de viabilidade econômica. Aprender como é definido o fluxo de caixa. Analisar a viabilidade econômica considerando incerteza. Engenharia Econômica

7

Bibliografia utilizada no curso

Análise de investimentos BIBLIOGRAFIA Bibliografia utilizada no curso Engenharia Econômica

8

Bibliografia utilizada no curso

Análise de investimentos BIBLIOGRAFIA Bibliografia utilizada no curso Engenharia Econômica

9

Bibliografia utilizada no curso

Análise de investimentos BIBLIOGRAFIA Bibliografia utilizada no curso Engenharia Econômica

10

Matemática Financeira.

Análise de investimentos PROGRAMA Matemática Financeira. Métricas de Viabilidade Econômica. Fluxo de Caixa Análise em ambientes de incerteza e risco. Análise Gerencial de Custos. Engenharia Econômica

11

Matemática financeira

Análise de investimentos Matemática financeira Simbologia Engenharia Econômica

12

Matemática financeira

Fluxo de caixa – Convenção para o investidor P Valor Presente ou investimento F Valor Futuro ou resgate i i i i i ... 1 2 3 ... n Período ou duração do projeto juros Engenharia Econômica

13

O Valor do dinheiro no tempo

Matemática financeira O Valor do dinheiro no tempo Remuneração Fatores de produção Trabalho Salário Terra Aluguel Capital Juros Não se realiza operações (soma ou subtração) de quantias em dinheiros que não estejam na mesma data. Engenharia Econômica

de quantias em dinheiros que não estejam na mesma data. Engenharia Econômica.")

14

Matemática financeira

Taxa de juros Compensa o investidor pelo recebimento do dinheiro apenas no momento futuro. Percentagem para compensar riscos Custo do capital de terceiros Custo do dinheiro Percentagem para se proteger contra oscilações das taxas e incremento repentino da inflação Engenharia Econômica

15

Taxa percentual que sempre se refere a uma unidade de tempo.

Matemática financeira Taxa de juros – Unidade de medida Taxa percentual que sempre se refere a uma unidade de tempo. 12 % ao ano = 12% a.a. 4% ao semestre = 4 %a.s. 1% ao mês = 1% a. m. Engenharia Econômica

16

Taxa de juros – Taxa Selic

Matemática financeira Taxa de juros – Taxa Selic

17

Matemática financeira

Juros Simples – Capitalização simples Podemos entender o juro simples como sendo o sistema de capitalização linear. É como se existissem duas contas separadas: uma para o Principal (P) e outra para o Juros (J). Engenharia Econômica

e outra para o Juros (J). Engenharia Econômica.")

18

O valor de resgate, a n períodos a frente será:

Matemática financeira Juros Simples – Equação O valor de resgate, a n períodos a frente será: Engenharia Econômica

19

Matemática financeira

Juros Simples – Exemplo Para um capital de R$ , colocado a 20% a.a. durante 3 anos, qual o valor futuro para o caso de considerarmos juros simples? Engenharia Econômica

20

Juros Simples – Exemplo – Cálculo

Matemática financeira Juros Simples – Exemplo – Cálculo F=P.(1+i.n) Anos 1 2 3 Juros simples Engenharia Econômica

Anos Juros. simples Engenharia Econômica.")

21

Matemática financeira

Juros Compostos – Capitalização Composta Popularmente conhecido como juros sobre juros. O correto é afirmar que o juros incidem sobre o montante. É o sistema utilizado nas análises financeiras do dia a dia. Os juros de cada período são incorporados ao principal, para o cálculo de juros do período seguinte. Engenharia Econômica

22

F P 1 2 3 ... n i Juros Compostos – Capitalização Composta

Matemática financeira Juros Compostos – Capitalização Composta 1 2 3 ... n P i F1=P(1+i) F F2=P(1+i)^2 Fn=P(1+i)^n Engenharia Econômica

F. F2=P(1+i)^2. Fn=P(1+i)^n. Engenharia Econômica.")

23

Matemática financeira

Juros Compostos – Exemplo Para um capital de R$ , colocado a 20% a.a. durante 3 anos, qual o valor futuro para o caso de considerarmos juros simples? Engenharia Econômica

24

Matemática financeira

Fn=P.(1+i)^n Anos 1 2 3 Juros Compostos 72,8% Engenharia Econômica

^n. Anos Juros. Compostos ,8% Engenharia Econômica.")

25

Juros Simples x Juros Compostos

Matemática financeira Juros Simples x Juros Compostos Para um capital de R$ , colocado a 20% a.a. durante 3 anos, qual o valor futuro para o caso de considerarmos juros simples e compostos? Anos 1 2 3 Juros simples Juros Compostos 60% 72,8% Engenharia Econômica

26

Taxas efetivas - Equivalência

Matemática financeira Taxas efetivas - Equivalência TAXAS EQUIVALENTES são taxas de juros referenciadas a unidades de tempos diferentes que ao serem aplicadas a um mesmo principal durante um mesmo prazo produzem um mesmo montante acumulado no final daquele prazo, no regime de juros compostos. Engenharia Econômica

27

Taxas efetivas 12% a.a.c.a Matemática financeira ao ano:

Pressupõe a incidência de juros uma única vez em cada período a que se refere; isto é a unidade de referência de seu tempo coincide com a unidade de tempo de períodos de capitalização. 12% a.a.c.a ao ano: Unidade de referência de tempo Capitalização anual: Incorporação dos juros. Engenharia Econômica

28

Taxas efetivas - Equivalência

Matemática financeira Taxas efetivas - Equivalência Inicialmente vamos deduzir a equação que relaciona as taxas equivalentes mensal (im) anual (ia) 1 ia P F Engenharia Econômica

anual (ia) 1. ia. P. F. Engenharia Econômica.")

29

Taxas efetivas - Equivalência

Matemática financeira Taxas efetivas - Equivalência Para um fluxo de caixa mensal: 12 im P F ... 1 2 Engenharia Econômica

30

Taxas efetivas - Equivalência

Matemática financeira Taxas efetivas - Equivalência Para que essas taxas sejam equivalentes, é necessário que os montantes no futuro sejam iguais: = Engenharia Econômica

31

Taxas efetivas – Equivalência - Exemplo

Matemática financeira Taxas efetivas – Equivalência - Exemplo Uma aplicação financeira rende 1% ao mês, calcule a taxa anual equivalente: Engenharia Econômica

32

Taxas nominais 15% a.a.c.m Matemática financeira ao ano:

É uma taxa referencial em que os juros são capitalizados (incorporados ao principal) mais de uma vez no período a que se ela refere. 15% a.a.c.m ao ano: Unidade de referência de tempo Capitalização mensal: Incorporação dos juros. Engenharia Econômica

mais de uma vez no período a que se ela refere. 15% a.a.c.m. ao ano: Unidade de referência de tempo. Capitalização mensal: Incorporação dos juros. Engenharia Econômica.")

33

Taxas nominais – Como converter?

Matemática financeira Taxas nominais – Como converter? Uma parcela de juros simples + juros compostos 15% a.a.c.m Número de vezes em que os juros são capitalizados no período que se refere a taxa nominal Juros Simples Engenharia Econômica

34

Taxas nominais – Como converter?

Matemática financeira Taxas nominais – Como converter? Uma parcela de juros simples + juros compostos 15% a.a.c.m Juros Compostos Engenharia Econômica

35

Matemática financeira

SÉRIES DE PAGAMENTO Vimos em slides anteriores que os fluxos de caixas apresentados tinham sempre dois pagamentos, normalmente o valor presente P e o valor futuro F. Agora, estudaremos as situações em que teremos mais de um pagamento, ou seja, estudaremos as operações envolvendo pagamentos ou recebimentos. Engenharia Econômica

36

SÉRIES DE PAGAMENTO Série de pagamento uniforme:

Matemática financeira SÉRIES DE PAGAMENTO Série de pagamento uniforme: Em todo o período considerado haverá a entrada ou saída de pagamentos, com o mesmo valor A. A Engenharia Econômica

37

SÉRIES DE PAGAMENTO A – pagamento por período; n– número de períodos;

Matemática financeira SÉRIES DE PAGAMENTO A – pagamento por período; n– número de períodos; i – taxa de juros do período; P = ? A 1 n Engenharia Econômica

38

SÉRIES DE PAGAMENTO – 1ª Aplicação

Matemática financeira SÉRIES DE PAGAMENTO – 1ª Aplicação Sua empresa fez um financiamento, no banco, para investir em um novo projeto. A opção escolhida foram seis parcelas mensais de R$ 1.500,00 com juros de 3,5% ao mês. Foram pagas três parcelas. Agora, você deseja pagar as três parcelas restantes de uma só vez. Calcule o valor que deve ser depositado no banco. Engenharia Econômica

39

SÉRIES DE PAGAMENTO - Solução

Matemática financeira SÉRIES DE PAGAMENTO - Solução A = R$ 1.500,00; n = 3; i = 3,5% ao mês. P = ? 1 2 3 A Engenharia Econômica

40

P = R$ 4202,46 SÉRIES DE PAGAMENTO - Solução Matemática financeira

Engenharia Econômica

41

SÉRIES DE PAGAMENTO Matemática financeira A F =? 1 n

Engenharia Econômica

42

SÉRIES DE PAGAMENTO – 2ª Aplicação

Matemática financeira SÉRIES DE PAGAMENTO – 2ª Aplicação Você está planejando uma viagem para o exterior para o dia 24 de Janeiro de O valor necessário para a viagem, nesta data, é de R$ ,00. Você fez suas contas e o máximo que consegue economizar é R$ 1046,76 por mês. Considerando que você vai realizar depósitos mensais todo dia 23, iniciando em 23 de Abril de 2013 e retirando o montante dia 24 de Janeiro de 2014, qual investimento você escolheria? Fundo de aplicação, com rendimentos de 2,9% ao mês; BB CDB, com rendimento de 3,1% ao mês. Engenharia Econômica

43

SÉRIES DE PAGAMENTO - Solução

Matemática financeira SÉRIES DE PAGAMENTO - Solução A = R$ 1046,76; n = 10; i = ? % ao mês. F = R$ ,00 Engenharia Econômica

44

SÉRIES DE PAGAMENTO - Solução

Matemática financeira SÉRIES DE PAGAMENTO - Solução A = R$ 1046,76; n = 10; i = ? % ao mês. F = R$ ,00 Para: n = 10; i = ? % ao mês. Fator= 11,4639 i=3%a.m Engenharia Econômica

45

3,0%amcm Utilização da Macro Taxa Matemática financeira

Engenharia Econômica

46

Prestação = Amortização+Juros

Matemática financeira Amortização de Financiamentos Amortização é um processo financeiro pelo qual uma dívida é paga por meio de parcelas, de modo que, ao término do prazo estipulado, o débito esteja totalmente quitado. Prestação = Amortização+Juros Engenharia Econômica

47

Price = Prestação Constante.

Matemática financeira Amortização de Financiamentos Métodos de amortização de investimentos Price = Prestação Constante. SAC = Amortização Constante. Engenharia Econômica

48

Price = Prestação Constante.

Matemática financeira Amortização de Financiamentos Price = Prestação Constante. Amortização Juros Saldo Devedor Engenharia Econômica

49

Price = Prestação Constante.

Matemática financeira Amortização de Financiamentos Price = Prestação Constante. Determinada empresa quer investir na geração hidrelétrica. O investimento necessário para construção é de R$ ,00. A empresa está pensando em financiar 70% deste valor. Como fica a tabela price de amortização se for utilizado um juros de 12,5% ao ano, em um prazo de 18 anos? Engenharia Econômica

50

Amortização de Financiamentos -Price

Matemática financeira Amortização de Financiamentos -Price Engenharia Econômica

51

Amortização de Financiamentos

Matemática financeira Amortização de Financiamentos SAC = Sistema de Amortização Constante. Amortização Juros Saldo Devedor Engenharia Econômica

52

Amortização de Financiamentos - SAC

Matemática financeira Amortização de Financiamentos - SAC Engenharia Econômica

53

Fluxo de Caixa Fluxo de caixa O fluxo de caixa resume as entradas e saídas efetivas de dinheiro ao longo do tempo - Base incremental. Os custos de oportunidade associados aos recursos previamente possuídos devem ser alocados com base no melhor uso do bem. Os custos afundados não devem ser incluídos no projeto. Engenharia Econômica

54

Fluxo de caixa Investimento:

Ativos comprados (móveis e utensílios, inclui despesas com fretes); Instalação de equipamentos; Despesas operacionais iniciais; Gastos com treinamento; Outros gastos necessários; Engenharia Econômica

; Instalação de equipamentos; Despesas operacionais iniciais; Gastos com treinamento; Outros gastos necessários; Engenharia Econômica.")

55

Fluxo de caixa – Exemplo investimento

Um projeto de investimento exige que sejam realizados investimentos em diversos equipamentos no valor total de $ Para a instalação desses ativos será necessário desembolsar $ em materiais e $ em mão-de-obra. As estimativas das despesas operacionais iniciais e das despesas de treinamento do pessoal de operação e manutenção são, respectivamente, $ e $ Qual o investimento relevante na data zero? Engenharia Econômica

56

Fluxo de caixa – Exemplo investimento

Engenharia Econômica

57

Fluxo de caixa – Depreciação

Engenharia Econômica

58

Fluxo de caixa Depreciação - Receita Fluxo de Caixa

Referência NCM Bens Prazo de vida útil (anos) Taxa anual de depre-ciação Capítulo 59 TECIDOS IMPREGNADOS, REVESTIDOS, RECOBERTOS OU ESTRATIFICADOS; ARTIGOS PARA USOS TÉCNICOS DE MATÉRIAS TÊXTEIS CORREIAS TRANSPORTADORAS OU DE TRANSMISSÃO, DE MATÉRIAS TÊXTEIS, MESMO IMPREGNADAS, REVESTIDAS OU RECOBERTAS, DE PLÁSTICO, OU ESTRATIFICADAS COM PLÁSTICO OU REFORÇADAS COM METAL OU COM OUTRAS MATÉRIAS 2 50% 6303 CORTINADOS, CORTINAS E ESTORES; SANEFAS E ARTIGOS SEMELHANTES PARA CAMAS PARA USO EM HOTÉIS E HOSPITAIS 5 20 % 6305 SACOS DE QUAISQUER DIMENSÕES, PARA EMBALAGEM 6306 ENCERADOS E TOLDOS; TENDAS; VELAS PARA EMBARCAÇÕES, PARA PRANCHAS À VELA OU PARA CARROS À VELA; ARTIGOS PARA ACAMPAMENTO 4 25 % Bens Prazo de vida útil (anos) Taxa anual de depreciação Instalações 10 10 % Edificações 25 4 % – Instrução Normativa SRF nº 162/98 e 130/99

Taxa anual de depre-ciação. Capítulo 59. TECIDOS IMPREGNADOS, REVESTIDOS, RECOBERTOS OU ESTRATIFICADOS; ARTIGOS PARA USOS TÉCNICOS DE MATÉRIAS TÊXTEIS CORREIAS TRANSPORTADORAS OU DE TRANSMISSÃO, DE MATÉRIAS TÊXTEIS, MESMO IMPREGNADAS, REVESTIDAS OU RECOBERTAS, DE PLÁSTICO, OU ESTRATIFICADAS COM PLÁSTICO OU REFORÇADAS COM METAL OU COM OUTRAS MATÉRIAS % CORTINADOS, CORTINAS E ESTORES; SANEFAS E ARTIGOS SEMELHANTES PARA CAMAS PARA USO EM HOTÉIS E HOSPITAIS % SACOS DE QUAISQUER DIMENSÕES, PARA EMBALAGEM ENCERADOS E TOLDOS; TENDAS; VELAS PARA EMBARCAÇÕES, PARA PRANCHAS À VELA OU PARA CARROS À VELA; ARTIGOS PARA ACAMPAMENTO % Bens. Prazo de vida útil (anos) Taxa anual de depreciação. Instalações % Edificações % – Instrução Normativa SRF nº 162/98 e 130/99.")

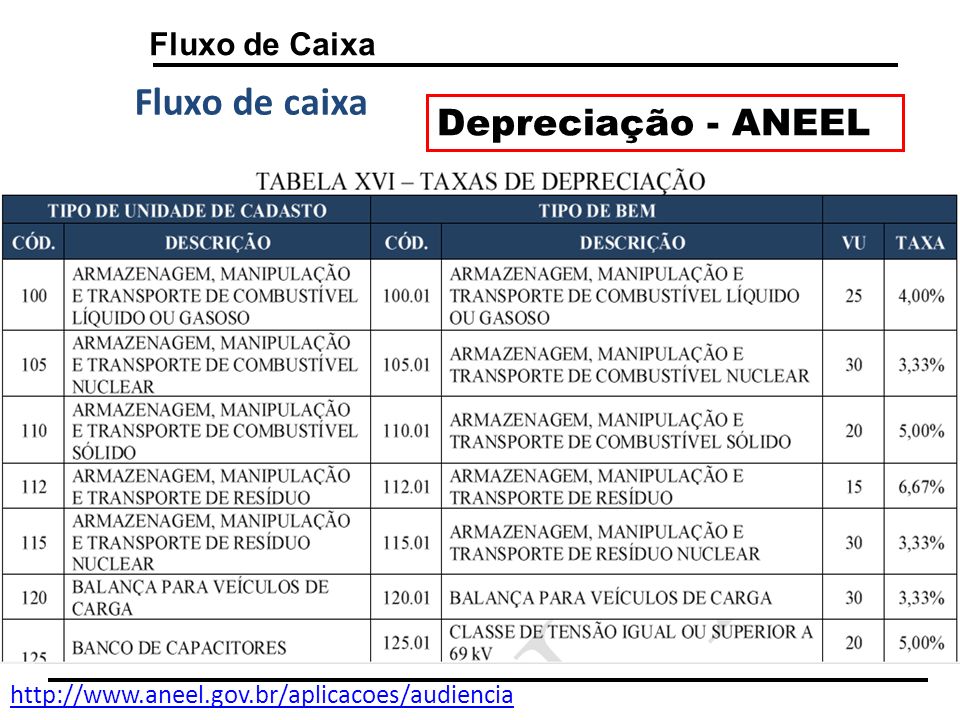

59

Fluxo de caixa Depreciação - ANEEL Fluxo de Caixa

60

Fluxo de Caixa Fluxo de caixa Valor residual

61

Fluxo de Caixa Fluxo de caixa Valor residual

62

Fluxo de Caixa Fluxo de caixa Valor residual

63

Fluxo de Caixa Fluxo de caixa Um grupo empresarial quer diversificar seu negócio e deseja investir na geração hidrelétrica. Você faz parte da equipe de Análise de Viabilidade Econômica. Como se faz isso?!

64

Fluxo de Caixa - Dados

65

Fluxo de Caixa - Montagem

66

Fluxo de Caixa - Montagem

Investe ou não?

67

Vamos utilizar as métricas!

Análise de investimento Vamos utilizar as métricas! PayBack Valor Presente Líquido - VPL Taxa Interna de Retorno - TIR Orçamento de capital Índice de Rentabilidade Engenharia Econômica

68

Quanto menor o PayBack melhor é o investimento.

Análise de investimento O PayBack simples é a medida do tempo necessário para se recuperar o capital investido. 1 2 3 4 n ... I Quanto menor o PayBack melhor é o investimento. Engenharia Econômica

69

Errado!!! E o valor do dinheiro No tempo?!

Análise de investimento Até o nono ano, faltam retornar R$ ,00: PayBack = Errado!!! E o valor do dinheiro No tempo?! PayBack é de 9,25 anos. Engenharia Econômica

70

PayBack Modificado ou Descontado

O PayBack descontado considera uma taxa de juros i para manipular o dinheiro no tempo. 1 2 3 4 n ... I Quanto menor o PayBack melhor é o investimento. Engenharia Econômica

71

E se houver alternativas mutuamente

PayBack Modificado - Exemplo Até o décimo primeiro ano, faltam retornar R$ -R$ ,44 : PayBack = E se houver alternativas mutuamente Excludentes PayBack é de 11,88 anos. Engenharia Econômica

72

PayBack Modificado - Exemplo

O PayBack foi aplicado para definir o tempo de recuperação de capital investido no caso de uma alternativa. Vamos a situação em que existem duas alternativas excludentes. Alternativas excludentes: São alternativas em que a escolha de uma implica na exclusão de outra. Investir na Hidrelétrica ou ações? Adquirir a máquina A ou B? Engenharia Econômica

73

PayBack Modificado - Exemplo

Considere que você só tem R$ 1000,00 e duas oportunidades de investir: A e B, conforme o fluxo seguinte. Escolha, pelo método Payback modificado. Você concorda com o resultado? Engenharia Econômica

74

A B Cuidado PayBack Modificado - Exemplo Payback = 2,72 meses 500 500

400 300 1000 i=10% a.m.c.m Cuidado 542 800 400 B 300 i=10% a.m.c.m Payback = 2,73 meses 1000 Engenharia Econômica

75

PayBack Modificado - Exemplo

A preferência é pelo investimento B, mas o Payback , praticamente iguala as alternativas. Falha do Payback em alternativas mutuamente excludentes. Conclusão: O PayBack deve ser utilizado como um método auxiliar, indicador adicional. É útil para informar o tempo que se demora para recuperar o capital investido. Engenharia Econômica

76

Valor Presente Líquido - VPL

O Valor Presente Líquido (VPL) é uma medida de quanto o investidor enriquecerá ao realizar o investimento. O Procedimento consiste em trazer para a data 0, todos os fluxos de caixas que ocorrem da data 1 até o final do projeto, somando-se o respectivos valores. Deve-se utilizar uma taxa de desconto i. Com os valores todos em uma mesma data, pode-se subtrair o investimento. O resultado é o VPL. Engenharia Econômica

é uma medida de quanto o investidor enriquecerá ao realizar o investimento. O Procedimento consiste em trazer para a data 0, todos os fluxos de caixas que ocorrem da data 1 até o final do projeto, somando-se o respectivos valores. Deve-se utilizar uma taxa de desconto i. Com os valores todos em uma mesma data, pode-se subtrair o investimento. O resultado é o VPL. Engenharia Econômica.")

77

Valor Presente Líquido - VPL

Na forma de equação: 1 2 3 4 n ... I Engenharia Econômica

78

Critério de aceitação:

Valor Presente Líquido - VPL Critério de aceitação: Se o VPL > 0, aceito o investimento Se o VPL < 0, recuso o investimento Se o VPL = 0, o investimento não oferece ganho ou prejuízo. Engenharia Econômica

79

Valor Presente Líquido - VPL

A decisão com o método do VPL também pode ser representada com a decisão: O primeiro argumento do entre colchetes é o VPL do projeto, e o segundo argumento é o valor zero. Se o VPL for positivo, o máximo é o próprio VPL. Caso contrário,VPL<0, o projeto não deve ser aceito e o valor agregado é zero. Engenharia Econômica

80

Valor Presente Líquido - VPL

Engenharia Econômica

81

Valor Presente Líquido - VPL

Deste modo a decisão fica: Portanto, o investidor decide investir na hidrelétrica e obter um valor agregado de: R$ , 15 Engenharia Econômica

82

A) Receber o retorno de R$ 1.000.000,00 no final de 2 anos;

VPL – Alternativas mutuamente excludentes Uma pessoa tem as seguintes alternativas para um investimento de R$ ,00: A) Receber o retorno de R$ ,00 no final de 2 anos; B) Receber dois pagamentos anuais no valor de R$ ,00 cada; C) Receber 24 pagamentos mensais de R$ ,00 cada. Calcular a melhor alternativa, sabendo que a taxa de mercado é de 12% ao ano ou 0,95% ao mês usando o VPL. Engenharia Econômica

Receber o retorno de R$ ,00 no final de 2 anos; B) Receber dois pagamentos anuais no valor de R$ ,00 cada; C) Receber 24 pagamentos mensais de R$ ,00 cada. Calcular a melhor alternativa, sabendo que a taxa de mercado é de 12% ao ano ou 0,95% ao mês usando o VPL. Engenharia Econômica.")

83

VPL – Alternativas mutuamente excludentes

Aceita A alternativa C fornece R$ ,99 de ganho. Possui o maior VPL. Engenharia Econômica

84

Valor Presente Líquido – VPL e Metas gerenciais

Engenharia Econômica

85

VPL e metas gerenciais Um gerente de uma fábrica está envolvido no projeto de um novo produto. Este produto novo será manufaturado na planta já existente adicionando novos equipamentos numa área livre dessa planta. O diretor industrial espera que o projeto agregue, pelo menos R$ ,00 de valor para a empresa. Determine o custo inicial do projeto considerando a taxa requerida de 12% ao ano. Considere ainda o fluxo de caixa projetado: Engenharia Econômica

86

VPL e metas gerenciais Anos Fluxo de caixa 1 R$ 200.000,00 2

3 R$ ,00 4 R$ ,00 5 R$ ,00 Engenharia Econômica

87

VPL e metas gerenciais Na verdade, se deseja descobrir o valor do investimento, ou seja, o gasto na data 0. O máximo valor de investimento deve ser R$ ,80 para uma taxa de 12% a.a. Engenharia Econômica

88

VPL = Net Present Value Taxa Mínima de atratividade=TMA = i

Engenharia Econômica

89

Participação de capitais de terceiros

VPL = Net Present Value Taxa Mínima de atratividade=TMA = i Custo médio Ponderado de capital Custo Médio Ponderado De Capital Participação de capitais de terceiros Taxa de juros credor Imposto Retorno Acionista Engenharia Econômica

90

VPL = Net Present Value Conclusão:

VPL é uma ferramenta de tomada de decisão prática que indicam quais alternativas criam valor e estima o montante do valor criado. Geralmente utilizada em conjunto com o Payback. Sensibilidade a taxa de juros = custo do capital; Engenharia Econômica

91

A taxa de juros é a variável

VPL = Net Present Value Sensibilidade a taxa de juros = custo do capital = i; A taxa de juros é a variável Engenharia Econômica

92

VPL = Net Present Value Quanto maior i menor o VPL i = 16,83%

VPL= R$0,00 Engenharia Econômica

93

Taxa Interna de Retorno

TIR = 16,83% VPL= R$0,00 Engenharia Econômica

94

VPL = Net Present Value Equação da TIR Engenharia Econômica

95

TIR = Taxa Interna de Retorno

Exemplo: Calcule a TIR do Projeto abaixo, considerando a TMA =12%. O investimento é de R$ ,00 Anos Fluxo de caixa 1 R$ ,00 2 R$ ,00 3 R$ ,00 4 R$ ,00 5 R$ ,00 TIR = 16,83%>TMA = 12% Aceito o projeto! Engenharia Econômica

96

TIR = Taxa Interna de Retorno

E se as alternativas forem excludentes, para uma Taxa Mínima de Atratividade de 15% Engenharia Econômica

97

TIR = Taxa Interna de Retorno

O VPL e a TIR conduzem a resultados conflitantes. Engenharia Econômica

98

TIR = Taxa Interna de Retorno

Deve se fazer a análise incremental. TIR =18,72% > TMA=15% Engenharia Econômica

99

TIR = Taxa Interna de Retorno

Sensibilidade a taxa de juros. Engenharia Econômica

100

TIR = Taxa Interna de Retorno

Ponto de Fisher

101

TIR = Taxa Interna de Retorno

Conclusão: Sintetiza a rentabilidade do projeto em uma taxa de retorno. A taxa encontrada é uma taxa fictícia e não de mercado é inerente ao projeto.

102

Índice Benefício Custo

Útil para análise de investimento em situações de racionamento de capital. IR >1 – Aceita Projeto. IR<1 – Rejeita Projeto.

103

Índice Benefício Custo

Para três projetos não mutuamente excludentes e racionamento de capital no ano 0 de R$ ,00 escolha a(s) alternativa(s) mais rentáveis. Deve-se investir nos Projetos: B e C. O VPL do portfólio é de R$ ,96

alternativa(s) mais rentáveis. Deve-se investir nos Projetos: B e C. O VPL do portfólio é de R$ ,96.")

104

Análise de investimento Sob condições de incerteza

e risco.

105

Fluxo de caixa Estocástico

106

Abordagem das incertezas

Incertezas – Geração de cenário futuros através de especialistas Estados da economia Alternativas de Investimento Valor da métrica

107

Abordagem das incertezas

Exemplo – Considere as seguintes alternativas e os valores para o VPL de cada uma considerando três diferentes estados da economia; Estados da economia Alternativas de Investimento Valor da métrica

108

Abordagem das incertezas

Exemplo – Verificar a alternativa “dominada”, como a métrica é VPL e VPL(A4)<VPL(A1), então pode-se excluir A4 da análise:

<VPL(A1), então pode-se excluir A4 da análise:")

109

Abordagem das incertezas

1º Método – Método de Laplace: Não se sabe a probabilidade de ocorrência dos eventos, portanto devem ser consideradas iguais. P(E1)=P(E2)=...=P

=P(E2)=...=P.")

110

Abordagem das incertezas

P(E1)=1/3 P(E2)=1/3 P(E3)=1/3 VPL(A1)=1/3x( )=62 Melhor Alternativa! VPL(A2)=1/3x( )=63 VPL(A3)=1/3x( )=46,67

=1/3. P(E2)=1/3. P(E3)=1/3. VPL(A1)=1/3x( )=62. Melhor. Alternativa! VPL(A2)=1/3x( )=63. VPL(A3)=1/3x( )=46,67.")

111

Abordagem das incertezas

2º Método – Método de MAXMIN: Pessimista Máximo Mínimo[VPL(A1)]= 20 VPL(A1) VPL(A2) VPL(A3) Melhor Alternativa! Mínimo[VPL(A2)]= 30 Mínimo[VPL(A3)]= 20

]= 20. VPL(A1) VPL(A2) VPL(A3) Melhor. Alternativa! Mínimo[VPL(A2)]= 30. Mínimo[VPL(A3)]= 20.")

112

Abordagem das incertezas

3º Método – Método de MAXMAX: Otimista Máximo Máximo[VPL(A1)]= 106 Melhor Alternativa! VPL(A1) VPL(A2) VPL(A3) Máximo[VPL(A2)]= 100 Máximo[VPL(A3)]= 80

]= 106. Melhor. Alternativa! VPL(A1) VPL(A2) VPL(A3) Máximo[VPL(A2)]= 100. Máximo[VPL(A3)]= 80.")

113

Abordagem das incertezas

4º Método – Método de Hurwicz: A desvantagem dos métodos anteriores: situações extremas. Combinação linear: Índice de pessimismo - α Mínimo 0<= α <=1 Máximo H(Ai) : mi+(1- α)Mi

: mi+(1- α)Mi.")

114

Abordagem das incertezas

H[VPL(A1)]= 20α +(1- α)106=106-86α H[VPL(A1)]= 30α +(1- α)100=100-70α H[VPL(A1)]= 20α +(1- α)80=80-60α

]= 20α +(1- α)106=106-86α. H[VPL(A1)]= 30α +(1- α)100=100-70α. H[VPL(A1)]= 20α +(1- α)80=80-60α.")

115

Abordagem das incertezas

MAXMAX MAXMIN

116

Abordagem das incertezas

5º Método – Método de Savage: Matriz de arrependimento Rij –Valor máximo para cada evento; Rrj –Componentes da matriz; Mrj=Rij -Rrj

117

Abordagem das incertezas

=0 106-60=46 106-20=86 100-60=40 =0 100-40=60 80-20=60 80-30=50 80-80=0

118

Abordagem das incertezas

Método de Savage: Matriz de arrependimento Mínimo Máximo[M(A1)]= 60 VPL(A1) VPL(A2) VPL(A3) Melhor Alternativa! Máximo[M(A2)]= 50 Máximo[M(A3)]= 86

]= 60. VPL(A1) VPL(A2) VPL(A3) Melhor. Alternativa! Máximo[M(A2)]= 50. Máximo[M(A3)]= 86.")

119

ÁRVORE DE DECISÃO Algumas empresas utilizam a Árvore de Decisão como forma de avaliação de risco das propostas de investimento. A árvore de decisão é um método gráfico de levantamento das probabilidades sequenciais dos fluxos de caixa.

120

ÁRVORE DE DECISÃO - Exemplo

A TTW possui oportunidade de investir em um equipamento por dois anos, cujo valor de aquisição é de R$ ,00. No primeiro ano, os fluxos de caixa deverão seguir o seguinte padrão.

121

ÁRVORE DE DECISÃO - Exemplo

Custo médio ponderado de capital: 12% a.a

122

ÁRVORE DE DECISÃO - Exemplo

Como VPL<0 Não investir!

123

SIMULAÇÃO DE MONTE CARLO

Variável aleatória Variáveis independentes Cenários aleatórios Qual a probabilidade da variável independente ser negativa?

124

Prof. Francisco Oliveira Itajubá, Julho de 2013.

Sistemas de Custos E Activity Based Costing Prof. Francisco Oliveira Itajubá, Julho de 2013.

125

Cálculo dos custos dos produtos.

Sistema de Custo Objetivos dos sistemas de custos Cálculo dos custos dos produtos. Controle de custos. Elaboração das demonstrações financeiras. Relação entre custo e preço Preço = custo+lucro?. Lucro = preço -custo. Custo = preço-lucro. Engenharia Econômica

126

GASTO: não se conhece a natureza – sacrifício financeiro.

Sistema de Custo Terminologia GASTO: não se conhece a natureza – sacrifício financeiro. Investimento. Custo - Produção. Despesa - Administração. Perda. Desembolso – saída de dinheiro. Engenharia Econômica

127

CUSTO DIRETO: facilmente atribuível ao produto.

Sistema de Custo Classificação A CUSTO DIRETO: facilmente atribuível ao produto. CUSTO INDIRETO: certa dificuldade de atribuição. Apropriação estimada e muitas vezes arbitrária. Matéria prima. Embalagens. Depreciação das máquinas. Energia elétrica. Engenharia Econômica

128

CUSTO VARIÁVEL (CV): varia com volume de produção.

Sistema de Custo Classificação A CUSTO VARIÁVEL (CV): varia com volume de produção. CUSTO FIXO (CF): Independe do volume de produção. Matéria prima - CV. Embalagens - CV. Depreciação das máquinas. Energia elétrica – CF e parcela variável. Aluguel do prédio - CF. Engenharia Econômica

: varia com volume de produção. CUSTO FIXO (CF): Independe do volume de produção. Matéria prima - CV. Embalagens - CV. Depreciação das máquinas. Energia elétrica – CF e parcela variável. Aluguel do prédio - CF. Engenharia Econômica.")

129

CUSTOS PRODUTOS VENDIDOS

Sistema de Custo Esquema básico A DESPESAS CUSTOS INDIRETOS CUSTOS DIRETOS RATEIO PRODUTOS CUSTOS PRODUTOS VENDIDOS RESULTADO Engenharia Econômica

130

Rateio: do método por absorção para o Custeio Baseado em Atividade

Sistema de Custo Rateio: do método por absorção para o Custeio Baseado em Atividade Rateio por absorção Evolução Departamentalização Evolução Sistema ABC Engenharia Econômica

131

Rateio por absorção: Exemplo:

Sistema de Custo Rateio por absorção: Utiliza horas de mão de obra direta ou horas máquina como base de rateio. Exemplo: Considere uma empresa que fabrique três tipos de produtos A, B, C. As despesas somam R$ ,00 os Custos indiretos R$ ,00 e os custos diretos R$ ,00. excel Engenharia Econômica

132

Departamentalização:

Sistema de Custo Departamentalização: Departamento: Unidade mínima administrativa para contabilidade de custos desenvolvendo atividades homogêneas. Departamento de Serviços Também chamado de auxiliares. Transferem seus custos aos departamentos de produção. Departamento de Produção Atuam sobre os produtos Apropriam custos aos produtos Centro de Custos: Unidade mínima de acumulação de custos. Um departamento pode ser dividido em centros de custos para melhorar a distribuição de custos. Engenharia Econômica

133

Custeio Baseado em Atividade

Sistema de Custo Custeio Baseado em Atividade Inadequação dos sistemas tradicionais: Custos Indiretos de Fabricação Mão de obra direta Necessita-se de sistemas de custos que participem como ferramenta para a competitividade. CAM – I, em 1986 encorajou a implementação de novas ideias em gerenciamento de custos. Engenharia Econômica

134

Recursos: Custos indiretos

Sistema de Custo Custeio Baseado em Atividade Recursos: Custos indiretos Direcionador de Recursos Direcionador de Atividades Engenharia Econômica

135

Passo 1. Especificação das atividades BPA, Cadeia de Valor.

Sistema de Custo Custeio Baseado em Atividade Primeiro Estágio: O custeio das atividades. Passo 1. Especificação das atividades BPA, Cadeia de Valor. Passo 2. Os custos a serem rastreados. Agrupamento dos custos. Passo 3. Seleção dos direcionadores de Primeiro estágio. Passo 4. Cálculo dos custos das atividades. Engenharia Econômica

136

Passo 2. Os grupos de custos de atividades.

Sistema de Custo Custeio Baseado em Atividade Segundo Estágio: O custeio dos objetos de custo Passo 1. Definição dos objetos de custo Produtos, linhas de produtos, clientes. Passo 2. Os grupos de custos de atividades. Passo 3. Seleção dos direcionadores de segundo estágio. Passo 4. Cálculo dos custos dos Objetos de Custos. Engenharia Econômica

137

Passo 2. Os grupos de custos de atividades.

Sistema de Custo Custeio Baseado em Atividade Segundo Estágio: O custeio dos objetos de custo Passo 1. Definição dos objetos de custo Produtos, linhas de produtos, clientes. Passo 2. Os grupos de custos de atividades. Passo 3. Seleção dos direcionadores de segundo estágio. Passo 4. Cálculo dos custos dos Objetos de Custos. Engenharia Econômica

138

Custeio Baseado em Atividade

Sistema de Custo Custeio Baseado em Atividade Exemplo: Empresa de confecções A empresa de confecção produz camisetas, vestidos e calças Engenharia Econômica

139

Obrigado Engenharia Econômica

Apresentações semelhantes