Carregar apresentação

A apresentação está carregando. Por favor, espere

1

(cvalle@lima.coppe.ufrj)

Mercado Internacional de Créditos de Carbono e Oportunidades de Negócios Claudia do Valle

2

Mercados de Carbono

3

O Protocolo de Quioto e a Expansão do Mercado de Créditos de Carbono - Considerações Gerais

Mesmo antes da entrada em vigor do Protocolo de Quioto – que estabelece metas de redução dos GEE a prazos determinados – o carbono veio se tornando uma commodity mundialmente negociada em mercados Tais negociações ocorreram no âmbito da implementação do próprio Protocolo e outros mecanismos non- compliance (Não-conformidade) com Quioto, que se consolidaram recentemente. De uma certa forma podemos entender como mercado “não – conformidade” quando a compra e a venda dos créditos de carbono não é elegível para atender as metas estabelecidas no protocolo (em países que não são signatários do protocolo ou quando os critérios são diferentes dos acordados no Protocolo).

com Quioto, que se consolidaram recentemente. De uma certa forma podemos entender como mercado não – conformidade quando a compra e a venda dos créditos de carbono não é elegível para atender as metas estabelecidas no protocolo (em países que não são signatários do protocolo ou quando os critérios são diferentes dos acordados no Protocolo).")

4

O Protocolo de Quioto e a Expansão do Mercado de Créditos de Carbono - Considerações Gerais

As incertezas sobre o comportamento do mercado têm interferido no valor do crédito de carbono transacionado, com variação em 2004 de US$ 0.37 a US$ 15. Em 2005 alcançou US$ 21. Em 2006 tem variado bastante por causa da volatilidade dos preços no EU ETS A principal razão para o movimento ascendente do mercado nos últimos anos deve-se a uma posição firme por parte dos países membros da União Européia de adotar medidas para controlar a emissão de GEE mesmo antes da entrada em vigor do Protocolo.

5

Tamanho do Mercado de Carbono

Valor global das transações: 2005 > US$ 10 bi 2006 > entre US$ bi Tipos de Mercado de Carbono Compliance: Regulatório - Quioto / EU ETS Voluntário – CCX Non – Compliance : não precisam atender metas – mercado voluntário

6

Modalidades de Transação

Mercado de Carbono – Conformidade com Quioto Metas definida no ambiente regulado Mercados Modalidades de Transação Quioto Metas de redução de emissões de GHG de 5,2% em relação as emissões de 1990, para os países do Anexo 1. Para isso possui três mecanismos de flexibilização: Comércio de Emissões Permissão de Emissões (AAUs – Assigned Amount Units) Implementação Conjunta Transação baseada em projetos (ERUs – Emission reduction Units) MDL Transação baseada em projetos (CERs – Certified Emission Reduction ou RCEs – Redução Certificada de Emissões)

Implementação Conjunta Transação baseada em projetos (ERUs – Emission reduction Units) MDL Transação baseada em projetos (CERs – Certified Emission Reduction ou RCEs – Redução Certificada de Emissões)")

7

Modalidades de Transação

Mercado de Carbono – Conformidade com Quioto Metas definida no ambiente regulado Mercados Modalidades de Transação EU ETS – Esquema de Comércio de Emissões da União Européia É um dos principais (e maiores) mercados de carbono atualmente. Começou a operar em Janeiro de 2005 e possui dois períodos de compromisso: tem como meta a redução total de 5% de emissões. Caso a meta não seja cumprida foi instituida uma multa de 40 USD /t CO2 excedente. Engloba fontes fixas responsáveis por 45% das emissões. – prevê a inclusão de outras fontes fixas de emissão, e Comercio de Emissões (EUA - European Union Allowances) 1 RCEs (a partir de 2005) e 1 ERU ( a partir de 2008) equivalem a 1 EUA (Linking Directive EU) Não são aceitos créditos de LULUCF (Florestas e uso do solo) e energia nuclear Outros mercados: Japão (Japan ETS) NOruega (Norway ETS)

mercados de carbono atualmente. Começou a operar em Janeiro de 2005 e possui dois períodos de compromisso: tem como meta a redução total de 5% de emissões. Caso a meta não seja cumprida foi instituida uma multa de 40 USD /t CO2 excedente. Engloba fontes fixas responsáveis por 45% das emissões – prevê a inclusão de outras fontes fixas de emissão, e. Comercio de Emissões (EUA - European Union Allowances) 1 RCEs (a partir de 2005) e 1 ERU ( a partir de 2008) equivalem a 1 EUA (Linking Directive EU) Não são aceitos créditos de LULUCF (Florestas e uso do solo) e energia nuclear. Outros mercados: Japão (Japan ETS) NOruega (Norway ETS)")

8

Modalidades de Transação

Mercado de Carbono – Conformidade com Quioto Metas definida no ambiente voluntário Mercados Modalidades de Transação UK ETS - Esquema de Comércio do Reino Unido Lançado em Março de 2002 a partir de acordos voluntários, oferecia descontos de 80% no valor da taxa de Mudança Climática (instituída em 1998 pelo governo do Reino Unido sobre o uso da energia). Para obter o desconto, a empresas tinham que reduzir as emissões ou o consumo energético. Esse mercado finalizou em 2006, com a entrada do Reino Unido no EU ETS Comércio de Emissões Comércio de Emissões

. Para obter o desconto, a empresas tinham que reduzir as emissões ou o consumo energético. Esse mercado finalizou em 2006, com a entrada do Reino Unido no EU ETS Comércio de Emissões. Comércio de Emissões.")

9

Modalidades de Transação

Mercado de Carbono – Não-Conformidade com Quioto Metas definida no ambiente Regulado Mercados Modalidades de Transação New South Wales (NSW) - Austrália Impõe metas de redução de 5% às empresas de energia elétrica. Às emissões acima das metas devem corresponder permissões a serem adquiridas no mercado, sob pena de uma multa de US$ 10.5/tCO2e. Comércio de Emissões

- Austrália. Impõe metas de redução de 5% às empresas de energia elétrica. Às emissões acima das metas devem corresponder permissões a serem adquiridas no mercado, sob pena de uma multa de US$ 10.5/tCO2e. Comércio de Emissões.")

10

Modalidades de Transação

Mercado de Carbono – Não-Conformidade com Quioto Metas definida no ambiente voluntário Mercados Modalidades de Transação RGGI – Iniciativa dos Estados Norte- AmericanosAlguns Estados americanos desenvolveram planos de ação para redução de emissões de GEE com muitas diferenças entre si. A maioria está focalizada em inventários e planos gerais, alguns planos têm metas de redução e outros metas com possibilidade de comércio.? ? CCX (Bolsa de Chicago) Acordo voluntário de redução de emissões entre as empresas participantes da CCX para compra livre de carbono no mercado. Regras mais flexíveis que às estabelecidas no Protocolo de Quioto.Períodos de compromisso (redução de): 1% em 2003, 2% em 2004, 3% em 2005 e 4% em 2006 Fase 2: 6% de redução de emissões em 2010Comércio de Emissões(XA’s Exchange Allowances)Transação baseada em Projetos(XO’s – Exchange Offset)Aceita créditos de Florestas e uso do solo, no entanto preço negociado muito abaixo do mercado Quioto Comércio de Emissões (XA’s Exchange Allowances) Transação baseada em Projetos (XO’s – Exchange Offset) Aceita créditos de Florestas e uso do solo, no entanto preço negociado muito abaixo do mercado Quioto

Acordo voluntário de redução de emissões entre as empresas participantes da CCX para compra livre de carbono no mercado. Regras mais flexíveis que às estabelecidas no Protocolo de Quioto.Períodos de compromisso (redução de): 1% em 2003, 2% em 2004, 3% em 2005 e 4% em 2006 Fase 2: 6% de redução de emissões em 2010Comércio de Emissões(XA’s Exchange Allowances)Transação baseada em Projetos(XO’s – Exchange Offset)Aceita créditos de Florestas e uso do solo, no entanto preço negociado muito abaixo do mercado Quioto. Comércio de Emissões. (XA’s Exchange Allowances) Transação baseada em Projetos. (XO’s – Exchange Offset) Aceita créditos de Florestas e uso do solo, no entanto preço negociado muito abaixo do mercado Quioto.")

11

Mercado de Carbono – Varejo

Mercados Modalidades de Transação Quando empresas/ONGs/Indivíduos numa demonstração de atitude correta ou no desejo de reduzir “suas pegadas” desejam contribuir para a redução de emissões. Normalmente esse mercado é “conformidade com Quioto” Transação baseada em Projetos Focado em pequenas quantidades de RCEs. Voltado para projetos de pequena escala e alta sustentabilidade social e ambiental

12

Modalidades de Transação

Transação: Contrato de compra onde um paga em troca de uma determinada quantidade de redução de emissões: “Allowances” ou Créditos a) Comércio de “Permissão” de Emissões Quioto: AAU (Assigned Amount Unit) EU ETS: EUA (European Union Allowances) CCX: Climate Change Exchange (voluntário) XA´s (Exchange Allowance) e outros b)Transações Baseadas em Projetos Implementação conjunta (entre países do Anexo B): ERU (Emission Reduction Unit) MDL (entre países Anexo B e não Anexo B): CER (Certified Emission Reductions)

Comércio de Permissão de Emissões. Quioto: AAU (Assigned Amount Unit) EU ETS: EUA (European Union Allowances) CCX: Climate Change Exchange (voluntário) XA´s (Exchange. Allowance) e outros. b)Transações Baseadas em Projetos. Implementação conjunta (entre países do Anexo B): ERU. (Emission Reduction Unit) MDL (entre países Anexo B e não Anexo B): CER (Certified. Emission Reductions)")

13

Modalidades de Transação

Comércio de Emissões – alocadas num regime de metas e negociação é um sistema de compra e venda de emissões de carbono pelos países industrializados. Por esse modelo, são distribuídas cotas (ou permissões) de emissão que podem ser comercializadas (Cap and Trade), ou seja aqueles países (ou firmas) que conseguem emitir menos do que suas cotas de emissão podem vender as cotas não utilizadas àqueles que não conseguem (ou não desejam) limitar suas emissões.

de emissão que podem ser comercializadas (Cap and Trade), ou seja aqueles países (ou firmas) que conseguem emitir menos do que suas cotas de emissão podem vender as cotas não utilizadas àqueles que não conseguem (ou não desejam) limitar suas emissões.")

14

Modalidades de Transação

Transações baseadas em Projetos – Transfere a redução de emissão” ou os “direitos de emissão” a partir de atividades de projeto para atender: compromissos do Protocolo de Quioto (CERs - Certified Emission Reduction ou RCEs - Redução Certificada de Emissões MDL, e ERUs - Emission Reduction Units na Implementação Conjunta); compromissos de adesão voluntária onde firmas por razões estratégicas estabelecem metas de redução de emissão (XO’s – Exchange Offset na CCX); e compromissos individuais e voluntário (de varejo), onde firmas e indivíduos preocupados com as mudanças climáticas negociam pequenas quantidades de carbono

; compromissos de adesão voluntária onde firmas por razões estratégicas estabelecem metas de redução de emissão (XO’s – Exchange Offset na CCX); e compromissos individuais e voluntário (de varejo), onde firmas e indivíduos preocupados com as mudanças climáticas negociam pequenas quantidades de carbono.")

15

Modalidades de Transação - Papel das Transações Baseadas em Projetos

Os regimes de “Cap and Trade” permitem a importação (ou estão em vias de) de créditos orindos das transações via projetos para “Compliance” no Mercado de Permissões de Emissões limitado a um determinado valor. Portanto CERs e ERUs podem ser importados para: EU ETS CCX ( mercado voluntário): permite também a importação de EUAs Norway Emission’s Trade System RGGI

de créditos orindos das transações via projetos para Compliance no Mercado de Permissões de Emissões limitado a um determinado valor. Portanto CERs e ERUs podem ser importados para: EU ETS. CCX ( mercado voluntário): permite também a. importação de EUAs. Norway Emission’s Trade System. RGGI.")

16

…E no Brasil? A BM&F (Bolsa de Mercadorias e Futuros) lançou o MBRE – Mercado Brasileiro de Reduções de Emissões em Outubro de Inicialmente objetivando a implementação de um Banco de Projetos, de forma a dar visibilidade aos compradores internacionais, das oportunidades de projetos existentes no Brasil. Esse Banco acolhe projetos que estejam alinhados com as regras de Quioto, seja na fase de concepção seja na fase de validação. A segunda etapa, prevê a implantação do ambiente de negociação de créditos de carbono, de projetos também alinhados com as regras de Quioto.

lançou o MBRE – Mercado Brasileiro de Reduções de Emissões em Outubro de Inicialmente objetivando a implementação de um Banco de Projetos, de forma a dar visibilidade aos compradores internacionais, das oportunidades de projetos existentes no Brasil. Esse Banco acolhe projetos que estejam alinhados com as regras de Quioto, seja na fase de concepção seja na fase de validação. A segunda etapa, prevê a implantação do ambiente de negociação de créditos de carbono, de projetos também alinhados com as regras de Quioto.")

17

…E no Brasil? No dia 26 de setembro, a Bolsa de Mercadorias e Futuros (BM&F) realizará o primeiro leilão público de créditos de carbono. Tais créditos são representados por Certificados de Emissão Reduzida (RCE) pertencentes a Prefeitura de São Paulo em razão dos resultados obtidos com o controle da emissão de gases geradores do efeito estufa no aterro Bandeirantes. Os créditos que serão leiloados representam 50% do total de créditos de carbono obtidos no aterro Bandeirantes, uma vez que a outra metade, pertencente a Biogás Energia Ambiental, que é concessionária da Prefeitura no aterro, já foi negociada diretamente para empresas.

realizará o primeiro leilão público de créditos de carbono. Tais créditos são representados por Certificados de Emissão Reduzida (RCE) pertencentes a Prefeitura de São Paulo em razão dos resultados obtidos com o controle da emissão de gases geradores do efeito estufa no aterro Bandeirantes. Os créditos que serão leiloados representam 50% do total de créditos de carbono obtidos no aterro Bandeirantes, uma vez que a outra metade, pertencente a Biogás Energia Ambiental, que é concessionária da Prefeitura no aterro, já foi negociada diretamente para empresas.")

18

Evolução do Mercado de Carbono - milhões t CO2eq

Via projetos Via comércio de permissão de emissões Final de Final 2006 – M t CO2 508 M t CO2

19

Volume anual (milhões US$) e média anual em US$/t CO2eq (via projetos)

Preços MDL US$ 5,15 US$ 7,04 US$ 10,90 Maioria das transações variando entre 8 e 14 US$ 2006 – volume negociado: milhões de US$

20

Participação no Mercado de carbono 2006

Volume – milhões t CO Valores – milhões US$

21

Transações de Carbono via Projetos

Transações primárias dominantes em 2005 (pré CER) . Segundo Banco Mundial, 1/3 dessas transações para que os compradores posteriormente participem no mercado secundário – Bancos, fundos de investimento para atendimento EU ETS por exemplo; operações de hedge. Japão: para metas nacionais a serem estabelecidas futuramente

. Segundo Banco Mundial, 1/3 dessas transações para que os compradores posteriormente participem no mercado secundário – Bancos, fundos de investimento para atendimento EU ETS por exemplo; operações de hedge. Japão: para metas nacionais a serem estabelecidas futuramente.")

22

Fonte: Lecoq e Cappor (2005)

Transações via Projetos (Jan/2005 a Março/2006) Preço varia em função do risco: comprador ou vendedor Fonte: Lecoq e Cappor (2005) CER > Certified ER; ERU > Emission Reduction Unit

Preço varia em função do risco: comprador ou vendedor. Fonte: Lecoq e Cappor (2005) CER > Certified ER; ERU > Emission Reduction Unit.")

23

Transações via Projetos Fatores que influenciam preços

- Se o mercado é conformidade ou não-conformidade com Quioto - Confiabilidade do responsável e viabilidade do projeto (entrega dos créditos); - Estrutura do contrato (pagamentos antecipados, pagamentos contra-entrega, taxas de desconto aplicadas a pagamentos antecipados, penalidades que o vendedor possa aceitar, etc.); - Safra do carbono evitado, já que somente algumas safras são elegíveis em casos de obrigações de conformidades; - Custo da validação e da certificação; - Apoio do país onde o projeto se desenvolve; e - Benefícios ambientais e sociais subjacentes ao projeto.

; - Estrutura do contrato (pagamentos antecipados, pagamentos contra-entrega, taxas de desconto aplicadas a pagamentos antecipados, penalidades que o vendedor possa aceitar, etc.); - Safra do carbono evitado, já que somente algumas safras são elegíveis em casos de obrigações de conformidades; - Custo da validação e da certificação; - Apoio do país onde o projeto se desenvolve; e. - Benefícios ambientais e sociais subjacentes ao projeto.")

24

Transações via Projetos. Principais Compradores

Transações via Projetos Principais Compradores Volume comprado de reduções de emissão (%) Japão e Europa – dominam o mercado Em 2005, 80% do volume transacionado adquirido por empresas privadas Em 2006, 87%

Japão e Europa – dominam o mercado. Em 2005, 80% do volume transacionado adquirido por empresas privadas. Em 2006, 87%")

25

Transações via Projetos. Principais Vendedores

Transações via Projetos Principais Vendedores Volume vendido de reduções de emissão (%) América Latina: 19% transações via projeto em 2005 e 9% em 2006 Notar que apesar de algumas participações terem reduzidos os volumes contratados aumentaram

América Latina: 19% transações via projeto em 2005 e 9% em Notar que apesar de algumas participações terem reduzidos os volumes. contratados aumentaram.")

26

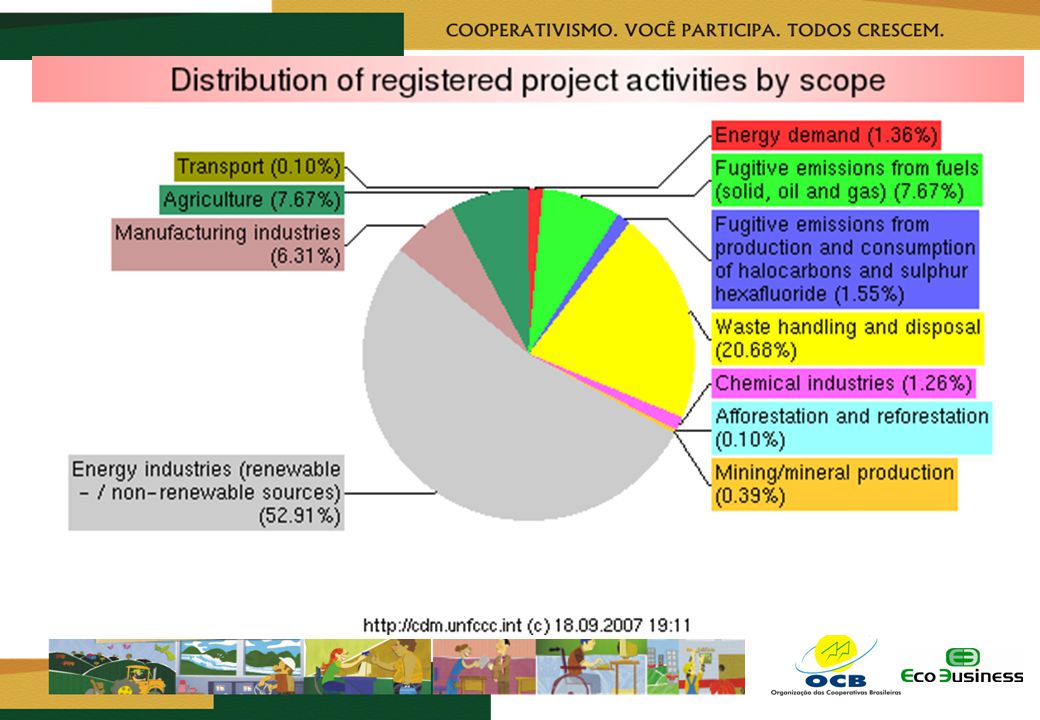

Projetos Negociados – Participação das Tecnologias

CMM: Mining/Mineral industries Fonte: Ambrosi e Capoor (2006) - Banco Mundial

- Banco Mundial.")

27

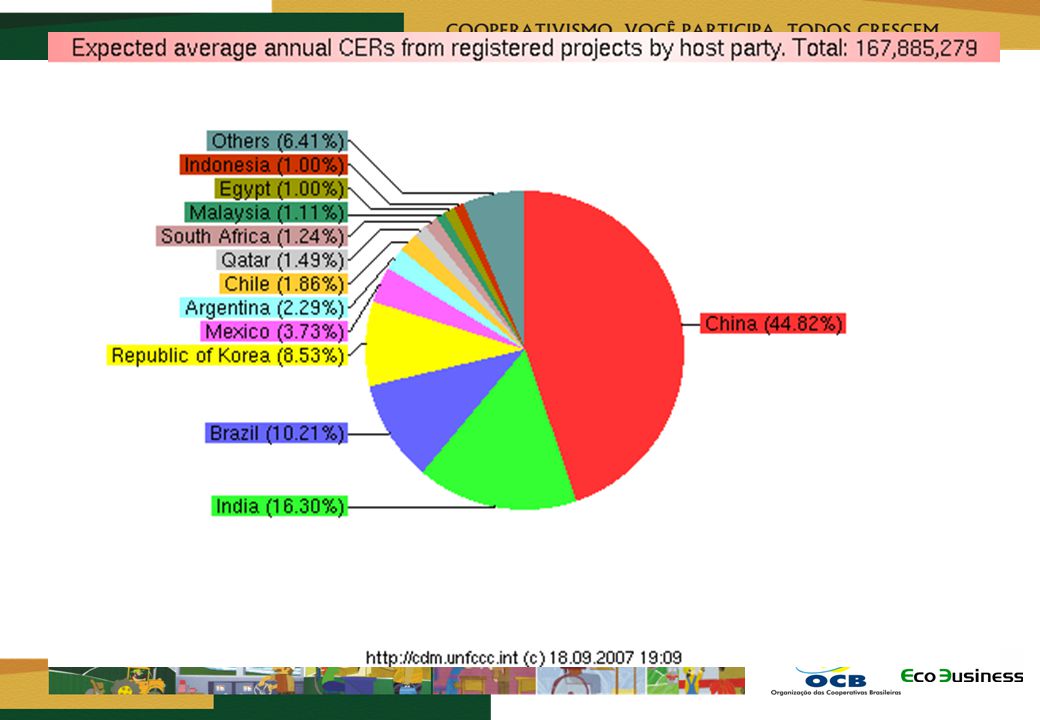

Número de Projetos na UNFCCC

Até 19/09/07 2100 projetos no “pipeline” – quantidade de CERs esperada: 2,2 bilhões até final 2012 795 projetos já registrados – média anual de CERs: 167,8 milhões – total CERs até 2012: 1 bilhão 79 projetos requerendo registro – média anual CERs 20,5 milhões – total de CERs até 2012: 100 milhões

30

Evolução dos Preços (€/tCO2 European Union Allowances)

")

31

Evolução dos Preços (€/tCO2 European Union Allowances)

")

32

Perspectivas do Mercado de Carbono

Questões complexas: Qual o tamanho do mercado futuro? As metas para Quioto são de redução de 5,2 % em média relativo ao ano de 1990 e não quantidade fixas. O volume de reduções a ser realizado pode variar enormemente em função do desempenho de cada país. Qual o preço futuro do carbono? Depende da resposta acima e do custo de redução doméstica

33

Perspectivas do Mercado de Carbono

Fonte Demanda Global por Créditos (CE, IC e MDL) Demanda Global por MDL Bilhões t CO2e Dimensão do Mercado em US$ bilhões Preço Mínimo US$8/tCO2e Bilhões t CO2e Preço Máximo US$32/tCO2e Eyckmans* 4,1 32,8 131,2 Ecosecurities 5,1 40,8 163,2 Jotzo 1,5 12,0 48,0 *somente CO2

Demanda Global por MDL. Bilhões t CO2e. Dimensão do Mercado. em US$ bilhões. Preço Mínimo. US$8/tCO2e. Bilhões t CO2e. Preço Máximo. US$32/tCO2e. Eyckmans* 4,1. 32,8. 131,2. Ecosecurities. 5,1. 40,8. 163,2. Jotzo. 1,5. 12,0. 48,0. *somente CO2.")

37

Oportunidades no Setor Agropecuário

Suinocultura – Captura de metano e queima a partir de dejetos de suinos. Pode ou não ter a componente de geração de energia. Granjas – semelhante a suinocultura Captura e recuperação de metano em qq atividade que exija tratamento de efluentes e cuja linha de base seja anaeróbico Geração de energia a partir da biomassa(utilizando resíduos de madeira,serragem, biomassa florestal, resíduos de agricultura, casca de arroz, resíduos da colheita do dendê e outras frutas etc), com ou sem componente de redução de metano Resíduos em geral Troca de combustíveis em frotas Reflorestamento/Florestamento

, com ou sem componente de redução de metano. Resíduos em geral. Troca de combustíveis em frotas. Reflorestamento/Florestamento.")

38

Conclusões Mercado Mundial > em fase de consolidação

Tamanho do Mercado > incerto e crescente Reduções de Quioto > obrigatórias entre 2008 e 2012 Preços > incerto, após a volatilidade de preços no EU ETS

39

Titularidade dos créditos

Fonte: Generalized baseline methodology for transportation Bio-Fuel production project with Life-Cycle-Assessment (NM0129-rev). Disponível em

. Disponível em")

40

Total: U$ 60.000 a 175.000 US$ 10.000 a 40.000 US$ 0 a … Metodologias

ENTIDADE OPERACIONAL DESIGNADA US$ a (2) Validação US$ 0 a … (5) Monitoramento Metodologias PARTICIPANTES DO PROJETO (1) Doc. de Concepção do Projeto - DCP US$ a (4) Registro US$ a ano US$ a (3) Aprovação Total: U$ a (6) Verificação / Certificação COMISSÃO INTERMINISTERIAL DE MUDANÇA GLOBAL DO CLIMA US$ 0 Outros: Contrato: US$ a (7) Emissão US$ a (primeira) <= (subsequentes) RCEs COMITÊ EXECUTIVO Taxa de administração - Executive Board (US$0.10/RCE nos primeiros RCEs por ano e US$0.20 para cada RCE adicional, atpe o máximo de US$350,000); e, Contribuição ao Fundo de Adaptação (2 % das RCEs) (4) Registro das Atividades de Projeto Fonte: UNDP, 2006

Validação. US$ 0 a … (5) Monitoramento. Metodologias. PARTICIPANTES DO PROJETO. (1) Doc. de Concepção do Projeto - DCP. US$ a (4) Registro. US$ a ano. US$ a (3) Aprovação. Total: U$ a (6) Verificação / Certificação. COMISSÃO INTERMINISTERIAL DE MUDANÇA GLOBAL DO CLIMA. US$ 0. Outros: Contrato: US$ a (7) Emissão. US$ a (primeira) <= (subsequentes) RCEs. COMITÊ. EXECUTIVO. Taxa de administração - Executive Board (US$0.10/RCE nos primeiros RCEs por ano e US$0.20 para cada RCE adicional, atpe o máximo de US$350,000); e, Contribuição ao Fundo de Adaptação (2 % das RCEs) (4) Registro das Atividades de Projeto. Fonte: UNDP,")

41

Os custos de transação do MDL

40% dos custos são anteriores ao registro 60% dos custos são durante a fase de monitoramento

42

Os custos de transação do MDL

Complexidade da tecnologia Tamanho do projeto Utilização de metodologia de grande ou pequena escala

43

Importância dos créditos de carbono em projetos de energia renovável

Projetos Pequenos – CDM é inviável Pelo Menos 2,5 MW para o MDL ser uma ajuda Seleção por projetos de grande porte Junção de muitos pequenos para diluir custos

44

Importância dos créditos de carbono em projetos de energia renovável

Grande ajuda para projetos com baixo investimento Especialmente com componentes de redução de metano Não é uma ferramenta suficiente para viabilização da energia solar

45

Riscos - Consequências

Atrasos na entrega de créditos Aumento de custos no desenvolvimento de um projeto Redução das receitas de um projeto Redução na geração de créditos passados e futuro Preços de venda Taxação e tributação Não Geração de Créditos Outros danos não tangíveis (ex: imagem negativa da marca)

")

46

Risco no ciclo de MDL (Operacional)

Registro Monitoramento Aprovação Brasil Verificação Preço RCE Validação Custo de Produção Emissão Importação ao EU ETS Risco diminui, Valor aumenta VALOR RISCO Preço das RCEs é funçao do Risco e da data de entrega

47

Risco no ciclo de MDL (Concepção e Monitoramento)

Elaboração do projeto Linha de base e Adicionalidade Mudanças das metodologias Novas regulamentações (locais e internacionais) Cumprimento de prazos Titularidade dos créditos

Cumprimento de prazos. Titularidade dos créditos.")

48

Risco Regulatório Regulamentação Nacional Regulamentação do MDL Casos:

Mudanças de legislação local, regional ou nacional Mudanças nos procedimentos de avaliação de projetos de MDL (Nacional ou ONU) Mudanças nas metodologias de cálculo de redução de emissão de gases de efeito estufa Conseqüências: Não Geração de créditos Atrasos

Mudanças nas metodologias de cálculo de redução de emissão de gases de efeito estufa. Conseqüências: Não Geração de créditos. Atrasos.")

49

Risco da Empresa Estabilidade da empresa e capacidade de operação

Casos Falência Redução de produção Litígios Falta de conhecimento operacional Conseqüências Não Entrega de créditos

50

Risco Tecnológico Requerimentos complexos de monitoramento, falta de experiência, modelos de previsão não ajustados Casos Biodigestores Aterros sanitários Tecnologias estrangeiras Tecnologias Novas Conseqüências Não Entrega de créditos Geração de créditos abaixo do esperado

51

Risco do País Ranking sobre atratividade de investimentos em MDL

Potencial de geração de créditos Organização Institucional Estabilidade governamental Atratividade para Investimentos Status de projetos de MDL em andamento --xx— Regulamentação Nacional e setorial Disponibilidade de Informação Cultura da sociedade (gerencial, ambiental, etc)

")

52

Risco de Mercado OFERTA: Russia e Ucrania Hot Air

Pode levar a uma queda de preços de US$ 13,50, para 2,35 China Potencial igual ou superior a America latina, Africa e Oeste asiático juntos!!! DEMANDA: EUA Responsável por cerca da metade da demanda de créditos do mercado Europa : Qual a posição frente ao Hot Air? Quais as restrição de utilização do MDL dentro do EU ETS?

53

Norma ISO Parte 1: Especificações com orientações no nível organizacional para quantificação e divulgação de emissões e remoções de GEE Parte 2: Especificações com orientações no nível de projeto para quantificação, monitoramento e divulgação de reduções de emissões e remoções de GEE Parte 3: Especificações com orientações para a validação e verificação de GEE Mello (2006), realizou uma pesquisa entre os proponents de projetos de MDL no Brasil sobre a percepção e aplicabilidade da Parte 2 da Norma ISO Os resultados mostram que a princípio, as empresas brasileiras não irão adotar a ISO em função da falta de conhecimento sobre a norma e aos altos custos associados à sua implementação (em especial os custos relacionados à validação e verificação). Entretanto, as empresas consultadas compreendem a necessidade de se ter procedimentos padronizados para quantificar, monitorar e verificar as reduções de emissões do projetos de MDL. Estes procedimentos podem aumentar a transparência e a credibilidade dos projetos de MDL, assim como também atrair investidores.

, realizou uma pesquisa entre os proponents de projetos de MDL no Brasil sobre a percepção e aplicabilidade da Parte 2 da Norma ISO Os resultados mostram que a princípio, as empresas brasileiras não irão adotar a ISO em função da falta de conhecimento sobre a norma e aos altos custos associados à sua implementação (em especial os custos relacionados à validação e verificação). Entretanto, as empresas consultadas compreendem a necessidade de se ter procedimentos padronizados para quantificar, monitorar e verificar as reduções de emissões do projetos de MDL. Estes procedimentos podem aumentar a transparência e a credibilidade dos projetos de MDL, assim como também atrair investidores.")

54

Fundos de Carbono do Banco Mundial

Prototype Carbon Fund BioCarbon Fund Community Development Carbon Fund Italian Carbon Fund The Netherlands CDM Facility The Netherlands European Carbon Facility Danish Carbon Fund Spanish Carbon Fund Umbrella Carbon Facility

55

Centro Clima/COPPE/UFRJ

Obrigada! Claudia do Valle Centro Clima/COPPE/UFRJ

Apresentações semelhantes

>")