Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Metodologia para coleta e análise de dados econômicos e financeiros de sistema iLPF

Marcelo Carauta e Rafael Chen

2

Roteiro da Apresentação

Introdução Método de Custeio Custo de Produção Fatores de Produção Relatórios

3

Caracterização do Problema

Falta de referência Comparabilidade dos resultados Indicadores de performance

4

Proposta SISTEMAS MONOCULTURA INTEGRADOS CUSTO DA CULTURA

Sair do paradigma de avaliação de monocultivos para começar um paradigma de avaliação de sistemas; CUSTO DA CULTURA CUSTO DO SISTEMA

5

SISTEMATIZAÇÃO TOMADA DE DECISÃO

Adotar sistema de custeio, sistematização das informações Ajuda a tomada de decisão do produtor;

6

Por onde começar? Maximização do lucro: 𝐿𝑢𝑐𝑟𝑜=𝑟𝑒𝑐𝑒𝑖𝑡𝑎 −𝑐𝑢𝑠𝑡𝑜

Fatores Externos Fatores Internos

7

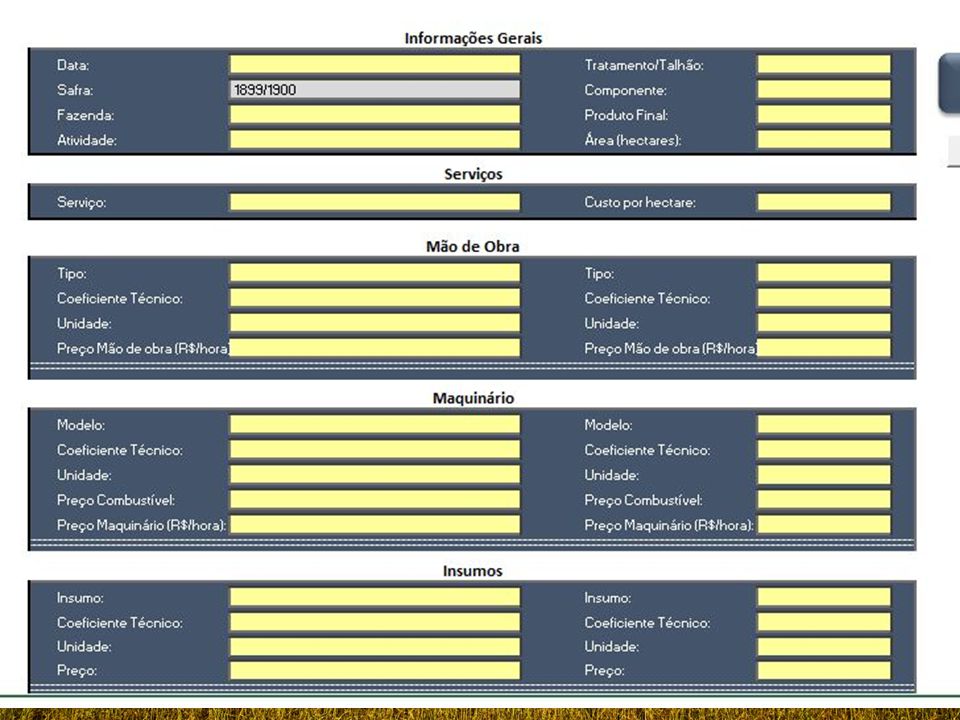

Custo de Produção Conjunto de procedimentos administrativos que registra, de forma sistemática e contínua, a efetiva remuneração dos fatores de produção empregados nos serviços rurais ; Santos, et al. (2002)

")

8

Os fatores de produção são classificados nas seguintes categorias:

Terra; Trabalho; Capital; Insumos; Varian, H. R. (2006)

")

9

Métodos de Custeio São métodos pelos quais se realizam as atribuições dos custos aos bens, mercadorias ou produtos; Principais métodos de custeio: Absorção ABC (por atividades)

")

11

Como escolher o melhor método?

Características da empresa Maior número de informações confiáveis e necessárias para o processo de tomada de decisão;

12

Custeio por Absorção Origem em 1920, derivou do modelo alemão RKW;

É o método derivado da aplicação dos Princípios Fundamentais de Contabilidade; Atualmente é o único aceito legalmente no Brasil para fins de levantamento das demonstrações contábeis;

13

Custeio por Atividades (ABC – Activity Based Costing)

É um instrumento da contabilidade de custos que tem por finalidade melhorar a visualização dos custos através da análise das atividades desenvolvidas pela empresa e suas respectivas relações com os produtos;

14

Custeio por Atividades (ABC – Activity Based Costing)

Atividade Ação que usa recursos materiais, humanos, tecnológicos e financeiros para produzir bens ou serviços

15

Custeio por Atividades (ABC – Activity Based Costing)

Os custos são distribuídos de acordo com as atividades executadas pela empresa; Assim, é obtido o impacto de cada uma das atividades no processo de fabricação.

16

As principais vantagens apresentadas por este sistema de custeio são:

Permite calcular de forma mais apropriada os custos dos produtos e serviços; Ameniza as distorções causadas pelo rateio arbitrário;

17

Proporciona melhores indicadores de desempenho, facilitando a tomada de decisão da empresa;

Permite visualizar os custos através da análise das atividades;

18

Estrutura do Custeio por Atividades

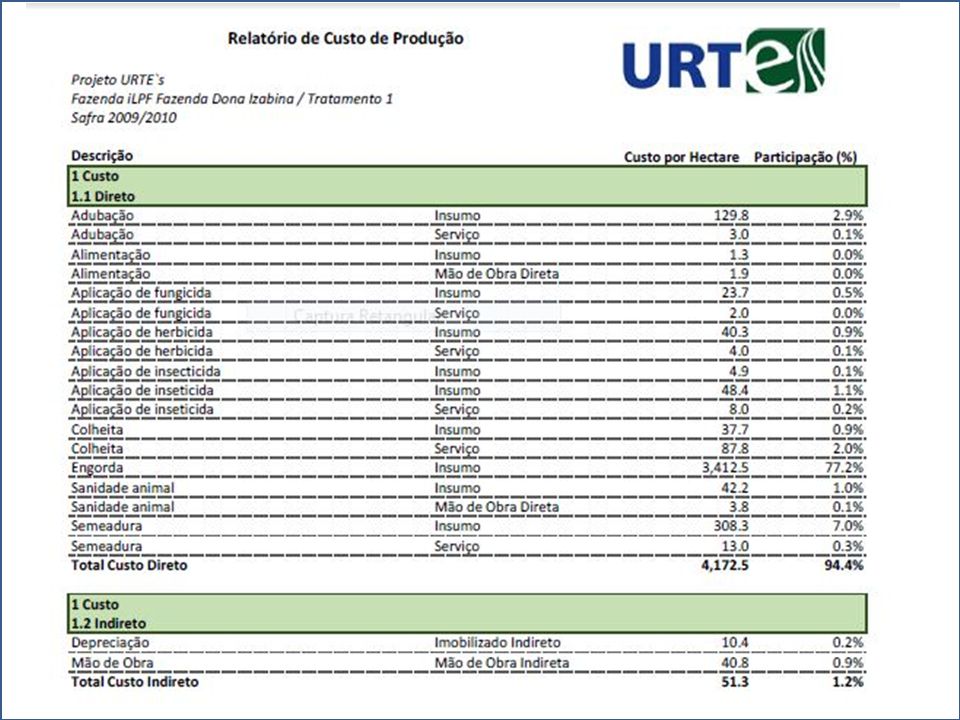

Custo Total Custo Direto Indireto Despesa Administrativo Financeiro Vendas

19

Custo x Despesa Custo: É o sacrifício relativo à bens e serviços que serão utilizados na produção de outro bem ou serviço; Despesa: É todo sacrifício realizado pela organização para obter receita;

20

São aqueles que podem ser alocados diretamente à atividade produtiva

Custo Direto Custo Indireto São aqueles que podem ser alocados diretamente à atividade produtiva São aqueles que estão relacionados à atividade produtiva mas não podem ser identificados diretamente. Normalmente são alocados pelo método de rateio

21

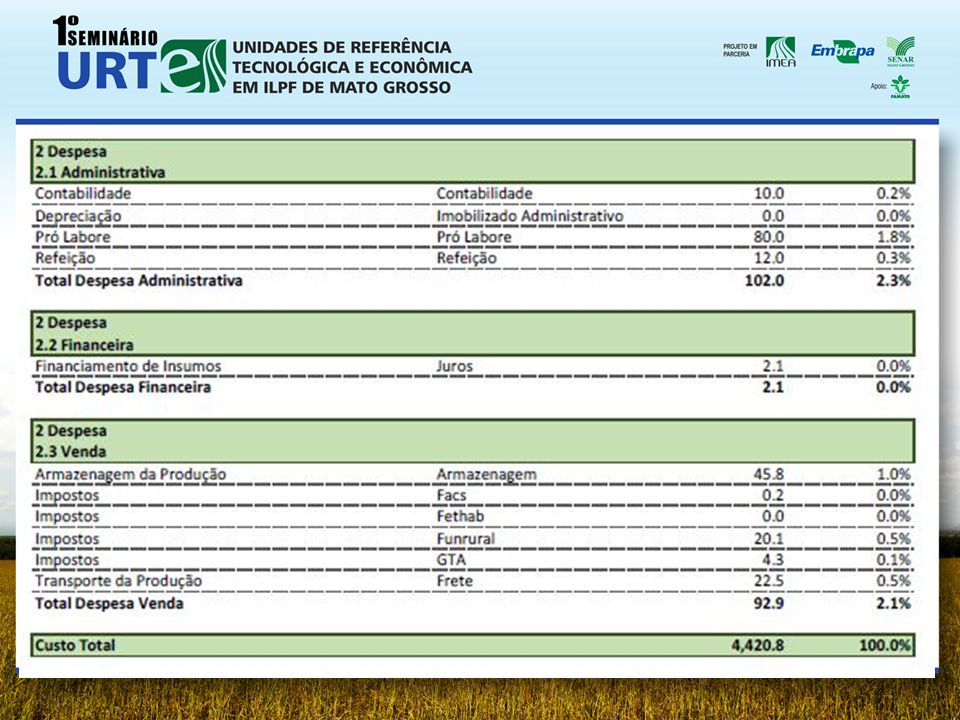

Despesa Administrativa: Correspondem as despesas com a administração da propriedade e que não estão relacionadas de maneira direta com a atividade produtiva; Exemplos: Pró Labore, Energia, Alimentação, Telefonia e Assistência Contábil e Jurídica, Despesas com Cartório;

22

Despesa Financeira: Correspondem a despesas com empréstimos, financiamentos e taxas de juros;

23

Despesas de Vendas: Despesas necessárias para que o produto seja vendido Ex: Armazenagem, transporte,Beneficiamento dos produtos;

24

ATIVIDADE – PLANTIO DE EUCALIPTO

CAPITAL TRABALHO INSUMO TERRA

25

Precificação dos fatores de produção:

Insumos: Estimados na forma de coeficiente técnico (quantidade aplicada por hectare). Converter coeficiente técnico em quantidade utilizada; Estimar gasto financeiro; Contabilizar como Custo Direto;

. Converter coeficiente técnico em quantidade utilizada; Estimar gasto financeiro; Contabilizar como Custo Direto;")

26

Como estimar o custo da hora-máquina?

27

Fatores que influenciam o custo da hora máquina:

Combustível (com exceção dos implementos); Manutenção; Depreciação; Seguro; Remuneração do capital; Conab (2010)

; Manutenção; Depreciação; Seguro; Remuneração do capital; Conab (2010)")

28

Lançamento: Imobilizado direto: maquinário que é utilizado no processo de produção e pode ser alocado em uma atividade (ex.: trator); Imobilizado indireto: maquinário que é utilizado no processo de produção e não pode ser alocado em uma atividade (ex: Carreta Agrícola); Imobilizado administrativo: maquinário utilizado na gestão da propriedade (ex.: Veículos);

; Imobilizado administrativo: maquinário utilizado na gestão da propriedade (ex.: Veículos);")

29

Como estimar o custo de uma benfeitoria?

30

Fatores que influenciam o custo de uma benfeitoria:

Manutenção; Depreciação; Seguro; Remuneração do capital; Conab (2010)

")

31

Lançamento: Imobilizado direto: Benfeitoria que é utilizada no processo de produção e pode ser alocada em uma atividade (ex.: Sala de ordenha); Imobilizado indireto: Benfeitoria que é utilizada no processo de produção e não pode ser alocada em uma atividade (ex: Galpão de Insumos); Imobilizado administrativo: Benfeitoria utilizada na gestão da propriedade (ex.: Escritório);

; Imobilizado administrativo: Benfeitoria utilizada na gestão da propriedade (ex.: Escritório);")

32

Como estimar o custo da mão de obra?

33

Fatores que influenciam o custo da mão de obra:

Salário; Impostos e encargos; Alimentação; Conab (2010)

")

34

Mão de obra: Convertida em horas de trabalho

Mão de obra direta: trabalho que é alocado em uma atividade (ex.: tratorista e auxiliar de campo); Mão de obra indireta: trabalho que não pode ser dividido diretamente à uma atividade (ex: Gerente); Mão de obra administrativa: trabalho ligado à gestão da propriedade (ex.: auxiliar de escritório);

; Mão de obra indireta: trabalho que não pode ser dividido diretamente à uma atividade (ex: Gerente); Mão de obra administrativa: trabalho ligado à gestão da propriedade (ex.: auxiliar de escritório);")

39

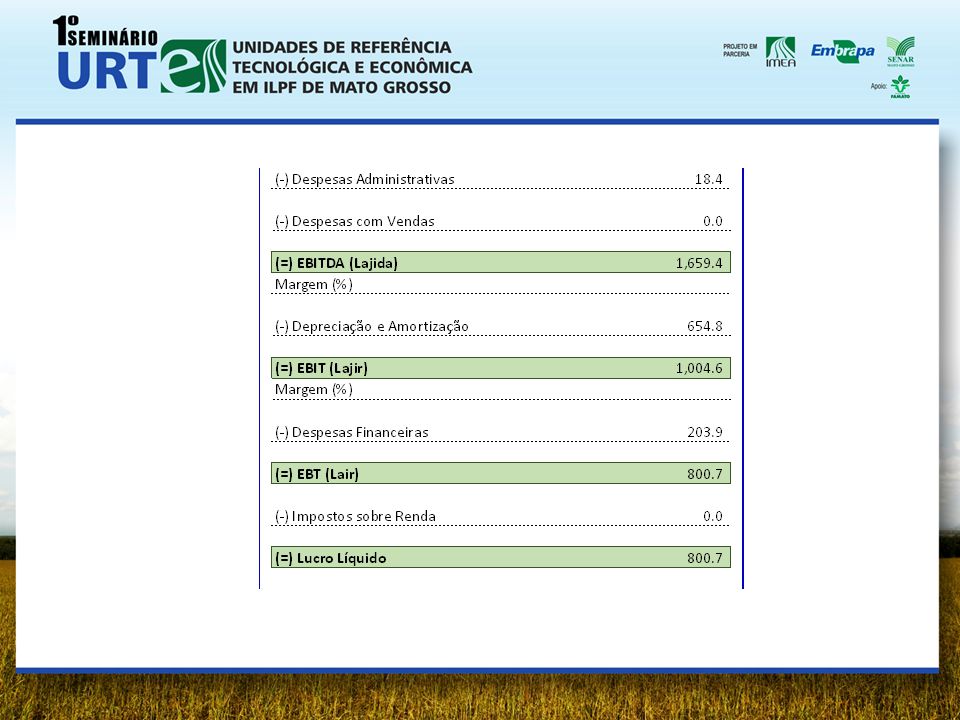

Demonstração do Resultado do Exercício (DRE)

A DRE fornece uma síntese financeira dos resultados operacionais da empresa durante determinado período

42

Obrigado! Marcelo Carauta Pesquisador Embrara Agrossilvipastoril

Rafael Chen Analista de Custo de Produção IMEA

Apresentações semelhantes