Carregar apresentação

A apresentação está carregando. Por favor, espere

1

[Biderman e Arvate- cap.12]

A tributação do capital: Imposto de Renda Pessoa Jurídica e Imposto sobre Operações Financeiras [Biderman e Arvate- cap.12]

![[Biderman e Arvate- cap.12]](http://slideplayer.com.br/slide/2297841/8/images/1/%5BBiderman+e+Arvate-+cap.12%5D.jpg "A tributação do capital: Imposto de Renda Pessoa Jurídica e Imposto sobre Operações Financeiras. [Biderman e Arvate- cap.12]")

2

Sumário Teoria da tributação do capital: Base de incidência

Inserção do capital na economia globalizada Sobre quem recai o imposto das pessoas juridicas Imposto de renda: arrecadação, apuração e legislação Imposto sobre Operações Financeiras: arrecadação e formas de apuração

3

Introdução Capital: um dos principais determinantes do crescimento economico Modelo de Harrod-Domar (1946): o produto cresce proporcionalmente à relação investimento/PIB (depende da poupança e produtividade do capital)

: o produto cresce proporcionalmente à relação investimento/PIB. (depende da poupança e produtividade do capital)")

4

Modelo de Harrod - Domar

∆I / I = ∆Y / Y = s.∂ a taxa de crescimento do investimento líquido e a do crescimento do produto devem ser iguais à propensão marginal à poupar multiplicada pela produtividade do capital.

5

Recentemente A teoria do crescimento endógeno: investimentos em pesquisa e desenvolvimento, realizados na prática, por empresas intensivas em capital fisico e humano é um dos determinantes do crescimento sustentado.

6

Crescimento Endógeno Previsões e Recomendações Fazendo e Aprendendo

Disseminação de Conhecimento Eficiência e Novas Formas de Organização da Produção Previsões e Recomendações 1) no LP, y. < Y. 2) y. = função crescente de s (tx de investimento) 3) y. = função decrescente de n (taxa de crescimento da mão-de-obra) 4) Reduzir Impostos para Aumentar I 5) Aumentar W real 6) Aumentar I em H (Educação, Treinamento de Mão-de-Obra, Saúde, etc)

no LP, y. < Y. 2) y. = função crescente de s (tx de investimento) 3) y. = função decrescente de n (taxa de crescimento da mão-de-obra) 4) Reduzir Impostos para Aumentar I. 5) Aumentar W real. 6) Aumentar I em H (Educação, Treinamento de Mão-de-Obra, Saúde, etc)")

7

Fatores que Afetam o Crescimento

Direito de Propriedade (+) Abertura ao Comércio (+) Estabilidade Política (+) Aplicação de Leis (+) Incentivos Públicos aos I (+) Baixa Tributação (+) Intervenção Governamental (-) Alta Inflação (-) Regime Político (?) Flavio Vilela Vieira -

Abertura ao Comércio (+) Estabilidade Política (+) Aplicação de Leis (+) Incentivos Públicos aos I (+) Baixa Tributação (+) Intervenção Governamental (-) Alta Inflação (-) Regime Político ( ) Flavio Vilela Vieira -")

8

Portanto, o capital, direta ou indiretamente, parece desempenhar papel relevante no processo de desenvolvimento de uma nação.

9

A questão tributária Apesar do relativo consenso sobre a importância do capital no crescimento, não há um modelo de tributação aceito pacificamente pelos especialistas. Tributação do capital tem controvérsias teóricas: A) De um lado: acúmulo de capital deve ser incentivado/estimulado para alavancar o crescimento do produto b) por outro lado, padrão de acumulação tem sido concentrador de renda.

De um lado: acúmulo de capital deve ser incentivado/estimulado para alavancar o crescimento do produto. b) por outro lado, padrão de acumulação tem sido concentrador de renda.")

10

Tributa-se o capital com menor alíquota se o foco é a eficiência econômica

Tributa-se com maior alíquota se o objetivo é a equidade social

11

De qual forma o sistema tributário alcança o capital?

Aplicado sobre os rendimentos originados de: Retorno das aplicações em ativos financeiros: rende juros (aumento de riqueza ou poder aquisitivo para o investidor) Sobre o lucro gerado pelas empresas (após a dedução dos salários- retorno do fator capital investido na atividade produtiva, o que resulta em acréscimo de renda a ser tributado)

Sobre o lucro gerado pelas empresas (após a dedução dos salários- retorno do fator capital investido na atividade produtiva, o que resulta em acréscimo de renda a ser tributado)")

12

Forma de alcance do tributo sobre o capital

Apreciação do valor do patrimônio: dos individuos e empresas (incide sobre a diferença entre a compra e venda de imóveis e obras de arte, que se apreciam, com o tempo)

")

13

A tributação do capital não pode ser vista somente como incidente sobre as empresas e seus donos.

Abrange também rendimentos auferidos por pessoas físicas (trabalhador que aplica em fundo de renda fixa ou obteve receita com a venda de um imóvel) Trabalhador paga tanto o imposto sobre salário quanto o imposto sobre operações financeiras e ganhos de capital. Capítulo trata somente da pessoa juridica: Imposto de Renda da Pessoa Juridica (IRPJ)

Trabalhador paga tanto o imposto sobre salário quanto o imposto sobre operações financeiras e ganhos de capital. Capítulo trata somente da pessoa juridica: Imposto de Renda da Pessoa Juridica (IRPJ)")

14

A controvérsia teórica sobre a tributação do capital

3 questões básicas: Deve o capital ser mais, menos ou igualmente tributado que outras bases de incidência, especialmente em relação ao trabalho e ao consumo? Quem suporta, em ultima instância, o ônus do imposto sobre o capital, em particular, do imposto de renda das empresas? Por que tributar as pessoas jurídicas e não somente as fisicas, considerando que as primeiras são uma mera abstração legal?

15

Não há uma resposta objetiva a essas perguntas

Contudo, existe uma tendência: devido a globalização, o capital (particularmente o financeiro) desfruta de quase total mobilidade, no mercado internacional, o que tem levado a uma tributação mais leve desse fator de produção.

desfruta de quase total mobilidade, no mercado internacional, o que tem levado a uma tributação mais leve desse fator de produção.")

16

O Capital deve ser mais ou menos tributado que outras bases de incidência?

Envolve o Trade-off das finanças públicas entre equidade e eficiência. Capitalistas: mais ricos que os trabalhadores e consumidores , portanto, têm maior capacidade econômica para pagar impostos (sistema tributário mais justo-equitativo: equidade). Capital mais tributado permitiria que se caminhasse para o objetivo redistribuitivo de justiça social

. Capital mais tributado permitiria que se caminhasse para o objetivo redistribuitivo de justiça social.")

17

Capital menos tributado ou não tributado: incentivo à poupança e ao investimento – variáveis importantes para o crescimento econômico do país. Os ricos são os que poupam e investem e, se desincentivados pelo sistema tributário (por motivos de eqüidade), o equilíbrio econômico pode ser em nível insuficiente para manter o crescimento do produto e geração de emprego. Haveria a redução do padrão de vida da população, o que afetaria negativamente ricos e pobres.

, o equilíbrio econômico pode ser em nível insuficiente para manter o crescimento do produto e geração de emprego. Haveria a redução do padrão de vida da população, o que afetaria negativamente ricos e pobres.")

18

Essas visões antagônicas justificam dois padrões distintos de tributação da renda:

A tributação global A tributação cedular.

19

Tributação global defende que toda a renda deve se sujeitar à mesma alíquota, independentemente, de sua fonte, pois, seja originada do trabalho seja do capital, ela dá margem ao mesmo acúmulo de riqueza e ao mesmo poder de consumo. Deve ser neutra e não discriminar em função da origem dos rendimentos. Tributação cedular: os diferentes tipos de rendimento são tratados de forma diferenciada para fins tributários. Colocar em cestas separadas o Capital e o Trabalho e tributar distintamente. Alinhada com a teoria da tributação ótima.

20

Maioria dos países - rendimentos do trabalho tem sofrido maior tributação que os ganhos de capital ou às aplicações financeiras, inclusive Brasil. Rendimentos do trabalho: de 7,5% a 27,5% (até R$18.799,32 – isento) (até % e 27,5%) Ganhos de capital: até 15% (instrução normativa SRF, de 17 de março de 2004) Aplicações financeiras: de 15% a 20%. Isentos os ganhos menores de R$20.000,00 (a partir de 1/01/2005)

(até % e 27,5%) Ganhos de capital: até 15% (instrução normativa SRF, de 17 de março de 2004) Aplicações financeiras: de 15% a 20%. Isentos os ganhos menores de R$20.000,00 (a partir de 1/01/2005)")

21

Aplicação em mercado de renda fixa:

Aplicações até 180 dias: 22,5% Aplicações de 181 a 360 dias: 20% Aplicações de 361 a 720 dias: 17,5% Aplicações acima de 720 dias: 15% O que demostra uma preferência em favor ao ganhos de capitais

22

Assumir que menor tributação leva ao investimento é assumir que existe uma relação negativa entre imposto e poupança (I=S)

")

23

Teoricamente, não há como estabelecer se o aumento do imposto sobre juros leva ao aumento ou à diminuição da poupança. Isso por que o resultado total depende da inter- relação entre os efeitos substituição e renda, que ocorrem em sentidos opostos.

24

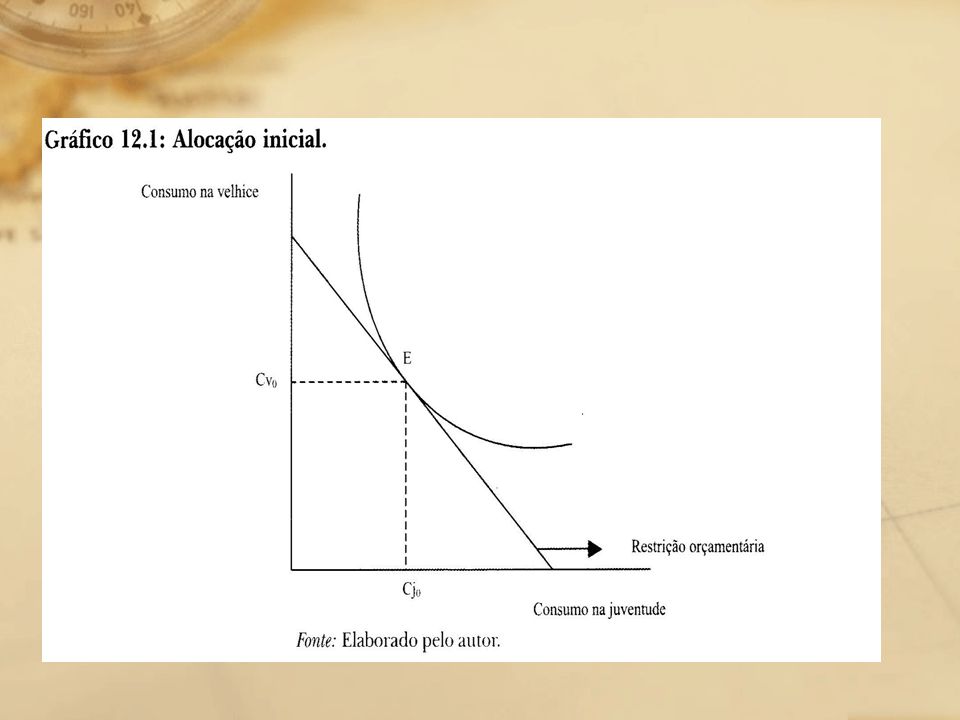

As decisões de poupança ocorrem em função da renda presente e da renda de toda a vida (life-cicle model). O individuo decide quanto consumir no presente e quanto poupar para o futuro olhando para todo o fluxo de renda que ele receberá ao longo de sua vida.

25

A alocação entre consumo e poupança pode ser visto como a de dois bens distintos: consumo na juventude e consumo na velhice Supondo que, para determinado nivel da taxa de juros, o individuo tem a alocação como a do gráfico 12.1

27

Se taxa de juros aumenta? Aumenta a poupança?

Aumento da taxa de juros dá mais opções de consumo na velhice. O efeito substituição resultado que o custo de oportunidade do consumo na velhice seja reduzido em relação ao consumo na juventude e portanto, o individuo tende a optar por mais consumo na velhice, o que implica em mais poupança no presente Por outro lado, o efeito renda acarreta maior riqueza total (considerando ambos os bens como normais). Ele tenderia a consumir mais de ambos. Consumir mais na juventude significa menor poupança. O resultado final depende de qual vetor for mais forte na decisão do individuo

. Ele tenderia a consumir mais de ambos. Consumir mais na juventude significa menor poupança. O resultado final depende de qual vetor for mais forte na decisão do individuo.")

28

caso individuo 30 anos, que planeja poupar $ para sua aposentadoria Aumenta a taxa de juros de 10% para 12% Duas opções: poupar mais, pois, rende mais poupar menos e consumir mais no presente

29

Gráfico 12.2: Aumento na poupança quando o efeito-substituição é mais forte

Aumento na poupança efeito-substituição mais forte Cj1 < Cj0 Consumo na Velhice E1 Cv1 Opção: vou por mais dinheiro na poupança, pois, vai render mais juros. E0 Cv0 Cj1 Cj0 Consumo na juventude

30

Gráfico 12.3: Redução na poupança quando o efeito-renda é mais forte

Redução na poupança efeito-renda mais forte Cj1 > Cj0 Consumo na Velhice Opção: oba, vou poupar menos e ainda terei o mesmo valor garantido. Vou comprar aquela TV nova de que estou precisando Cv1 E1 E0 Cv0 Cj0 Cj1 Consumo na juventude

31

Essa ambigüidade teórica traz uma difícil decisão para a política tributária, pois, nem mesmo a direção do impacto de um aumento do imposto sobre o nível de poupança é conhecida. Teoricamente, seria possível defender tanto uma redução do imposto de modo a incentivar a poupança (via aumento da taxa de juros real após a incidência tributária) quanto argumentar que essa redução apenas impactaria negativamente as receitas públicas, não atingindo (ou até desestimulando) a poupança privada.

quanto argumentar que essa redução apenas impactaria negativamente as receitas públicas, não atingindo (ou até desestimulando) a poupança privada.")

32

A realidade da economia globalizada

O capital é o mais móvel dentre os fatores de produção. Duas constatações: 1) Os ofertantes de capital não suportam – ou suportam muito pouco - o ônus do imposto. 2) A competição tributária entre países pela atração de fluxos de capitais tem levado a uma crescente redução do imposto incidente sobre o capital

Os ofertantes de capital não suportam – ou suportam muito pouco - o ônus do imposto. 2) A competição tributária entre países pela atração de fluxos de capitais tem levado a uma crescente redução do imposto incidente sobre o capital.")

33

Os ofertantes não suportam – ou suportam pouco – o ônus dos impostos

Afirmação decorrente da teoria da incidência tributária, que afirma que o imposto é totalmente repassado quando a oferta do fator é perfeitamente elástica. Válido para economias abertas operando em um ambiente internacional em que o capital é totalmente móvel entre países.

34

Caso: determinado país não oferece uma taxa de juros real compatível com a prevalecente no nível internacional O capital sairá do país rumo a outros mercados de remuneração superior.

35

Oferta de capital perfeitamente elástica.

Gráfico 12.4: Efeito do aumento dos impostos numa economia aberta (com mobilidade de capital). Oferta de capital perfeitamente elástica. i i* + t E1 E0 i* Oferta de capital Oferta de capital é perfeitamente elástica K1 K0 K Tomadores de capital arcam com o tributo

. Oferta de capital perfeitamente elástica. i. i* + t. E1. E0. i* Oferta de capital. Oferta de capital é perfeitamente elástica. K1. K0. K. Tomadores de capital arcam com o tributo.")

36

A imposição do tributo desloca a curva de demanda para esquerda, os ofertantes recebem a mesma taxa de juros. Se eles arcassem com o ônus do tributo, recebendo remuneração liquida menor, não supririam capital do pais. São os tomadores de capital que pagam o tributo (i* + t)

")

37

Segunda constatação: capital é sensível e não suporta o imposto

Países tem adotado uma política de redução continua dos impostos incidentes sobre esse fator de produção (denominada de Competição Tributária) de modo a atrair o fluxo de capital internacional. A competição tributária entre países do mundo pela atração de fluxos de capitais tem levado a uma crescente redução do imposto incidente sobre o capital

de modo a atrair o fluxo de capital internacional. A competição tributária entre países do mundo pela atração de fluxos de capitais tem levado a uma crescente redução do imposto incidente sobre o capital.")

38

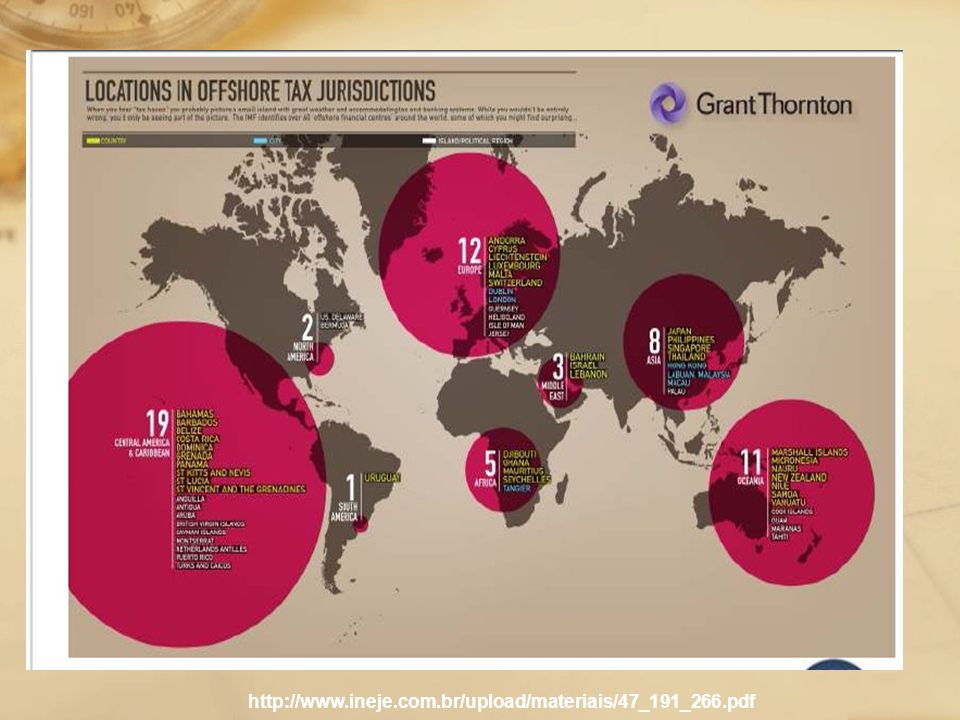

Competição tributária internacional: a politica tributária de um país (a redução do imposto) afeta a base tributária de outros países (o montante de capital disponivel). É uma externalidade negativa. Caso: paraísos fiscais que atraem proporções substanciais do capital financeiro internacional devido à baixa ou não-incidência de impostos em seus territórios (Bahamas, Bermuda, Ilhas Caymã, ilhas Mauricio, etc)

")

39

Parenteses: Não se pode esquecer que existe elisão fiscal internacional

Paraísos fiscais: parte do planejamento tributário de empresas: bancos, seguradoras, holdings, hotéis; sem haver violação de leis; Empresas Off Shore: sociedades empresariais situadas no exterior, sujeitas a regimes legais tributários diferenciados em relação ao país de domicílio dos sócios

42

Voltando ao capitulo Conseqüência: a redução dos impostos sobre o capital financeiro em todo o mundo. Esse processo competitivo leva a regressividade dos sistemas tributários, pois, os fatores imóveis (propriedade e trabalho assalariado), que tem maior dificuldade de escapar à tributação local, acabariam por sustentar as necessidades arrecadatórias dos países em proporção superior ao capital.

, que tem maior dificuldade de escapar à tributação local, acabariam por sustentar as necessidades arrecadatórias dos países em proporção superior ao capital.")

43

Competição tributária afeta o IDE

A competição também afeta o investimento em capital fisico (fluxos de investimento estrangeiro direto) Resultado: as alíquotas de IRPJ tem se reduzido em vários países

Resultado: as alíquotas de IRPJ tem se reduzido em vários países.")

44

2011

45

Lembrar que a redução da alíquota de IRPJ ocorre tanto devido ao processo tributário competitivo quanto a visão de política tributária orientada à eficiência econômica, na qual um sistema de alíquotas menores e base tributaria ampliada levaria a menores distorções alocativas e menor evasão.

46

Quem suporta o ônus do IRPJ?

O capital, principalmente financeiro, não suporta o ônus do imposto E a empresa? Mesmo que haja competição tributária (guerra fiscal ), quando a empresa se instala ela acaba recolhendo IRPJ, mesmo que as aliquotas sejam menores relativamente às do passado.

, quando a empresa se instala ela acaba recolhendo IRPJ, mesmo que as aliquotas sejam menores relativamente às do passado.")

47

É a empresa quem paga o imposto incidente sobre seu lucro?

Há um grande debate teórico.

48

Definição pessoa juridica

Pessoa juridica é uma entidade distinta das pessoas fisicas (de seus donos), possuindo existencia própria. Empresas apesar de serem as responsáveis pelo recolhimento de impostos aos cofres públicos, não sofrem a incidência última do imposto. As pessoas jurídicas não suportam o ônus tributário. Somente as pessoas físicas têm capacidade para tal. Só elas pagam os impostos.

, possuindo existencia própria. Empresas apesar de serem as responsáveis pelo recolhimento de impostos aos cofres públicos, não sofrem a incidência última do imposto. As pessoas jurídicas não suportam o ônus tributário. Somente as pessoas físicas têm capacidade para tal. Só elas pagam os impostos.")

49

Quem paga o IRPJ? A teoria econômica não dá uma resposta clara. A incidência tributária pode recair sobre os acionistas ou os donos do capital Repassar para a frente (recaindo sobre os consumidores) Repassar para trás (recaindo sobre os trabalhadores)

Repassar para trás (recaindo sobre os trabalhadores)")

50

Resposta mais aceita: no curto prazo, os donos do capital suportam o ônus, pois, não há margens para ajustes. No longo prazo é provavel que os consumidores ou trabalhadores paguem a conta de um aumento do imposto sobre a empresa.

51

Consumidores arcarão com o custo se for possivel repassar o imposto para bens e serviços produzidos pela empresa Trabalhadores suportarão o ônus caso seus salários sejam diminuídos de modo a manter os custos de produção. Quem arcará depende das elasticidades de demanda e do tipo de mercado (competitivo ou monopolístico)

")

52

Por que tributar pessoa juridica?

Se PJ não paga efetivamente imposto, por que tributá-la? Não seria possivel tributar apenas pessoa fisica de seus acionistas, evitando o custo administrativo da complexa tributação da PJ?

53

Prática: os países mantêm a tributação sobre as empresas.

Algumas razões:

54

3 argumentos A concessão de responsabilidade limitada (acionistas responsáveis pelo montante efetivamente investido na empresa) e o IRPJ é um pagamento em troca do privilégio . Contudo, não há relação entre lucro e responsabilidade limitada, pois, o argumento seria válido se não se repassasse para frente ou para trás o imposto.

e o IRPJ é um pagamento em troca do privilégio . Contudo, não há relação entre lucro e responsabilidade limitada, pois, o argumento seria válido se não se repassasse para frente ou para trás o imposto.")

55

Base Administrativa: controle de uma grande quantidade de pequenos acionistas é muito mais difícil e custoso que o monitoramento tributário de poucas e grandes empresas Ex. Brasil: empresas (de 3,6 milhoes ) representam 70% da arrecadação federal. é instrumento que assegura o fluxo constante de receitas tributarias.

56

Fiscal: IRPJ assegura fluxo constante de receitas tributárias e assegura o repasse conforme previsão acurada da arrecadação e possibilita planejamento dos gastos orçamentários .

57

IRPJ Macroeconômico: o imposto tem função anticíclica, enxugando recursos da economia em momentos de grande atividade (tributa os lucros) Ao mesmo tempo em que admite compensação dos prejuízos em momentos de recessão. Transformar o governo em “parceiro silencioso” da atividade privada: participa dos lucros e dos prejuízos e, com isso, proporciona que as empresas assumam maiores riscos: O setor privado tem maior incentivo para entrar em atividades de risco, mas que poderão trazer maiores investimentos e desenvolvimento para o país (setores intensivos em pesquisa e tecnologia)

")

58

IRPJ Instrumento para a realização de políticas setoriais e regionais: concessão de benefícios fiscais para setores ou regiões especificas. Embora atualmente a tendência é a neutralidade do imposto e políticas transparentes e especificas. É um imposto de facil aceitação política: políticos e técnicos governamentais acreditam que “as empresas estão pagando sua justa parte” para o financiamento do Estado, desconsiderando que o imposto possa ser repassado aos contribuintes.

59

É mais fácil aprovar um imposto do qual não se sabe ao certo quem arcará com as conseqüências.

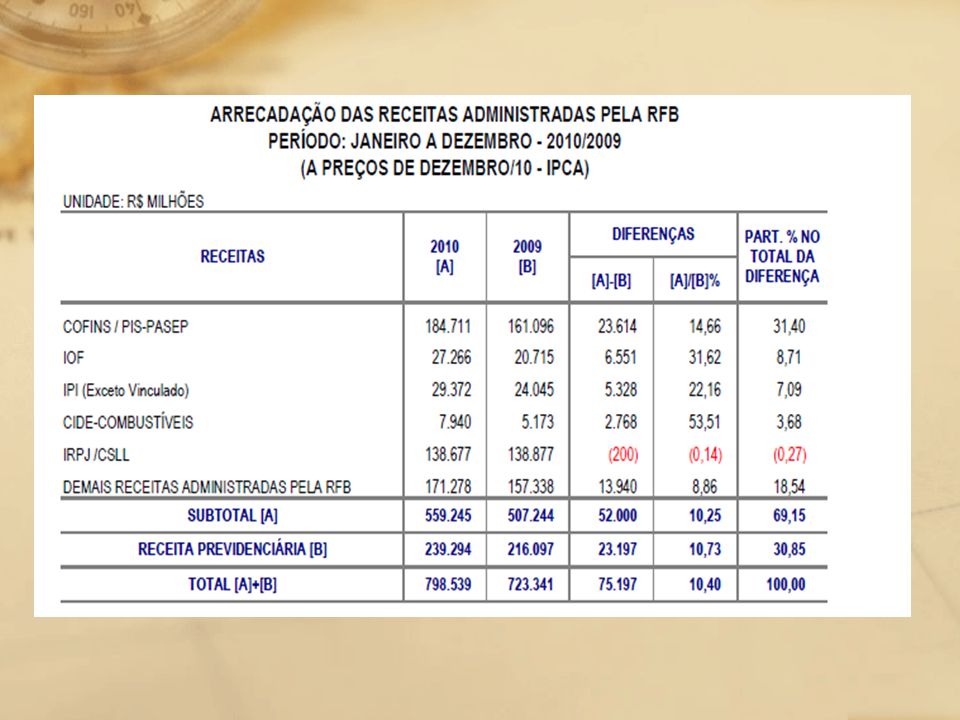

60

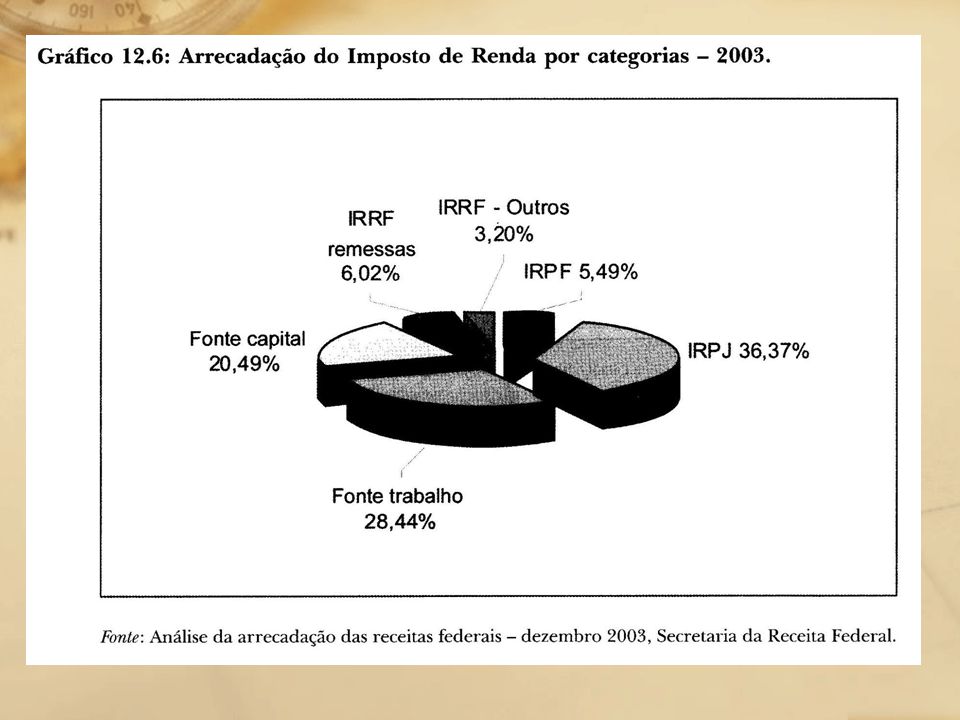

IRPJ no Brasil Os IRPF e PJ foram instituídos em 1922 – competência do governo federal. Dos imposto de renda; O IRPJ é o segundo imposto de importância arrecadatória. Em 2003, coletou R$ 99,5 bilhões (18,41% da arrecadação total e 6,5% do PIB) Comparando: ICMS – 21,96% e 7,84% do PIB. IRPJ – arrecadou R$ 32,5 bilhões em 2003 (6,01% das receitas totais)

Comparando: ICMS – 21,96% e 7,84% do PIB. IRPJ – arrecadou R$ 32,5 bilhões em 2003 (6,01% das receitas totais)")

61

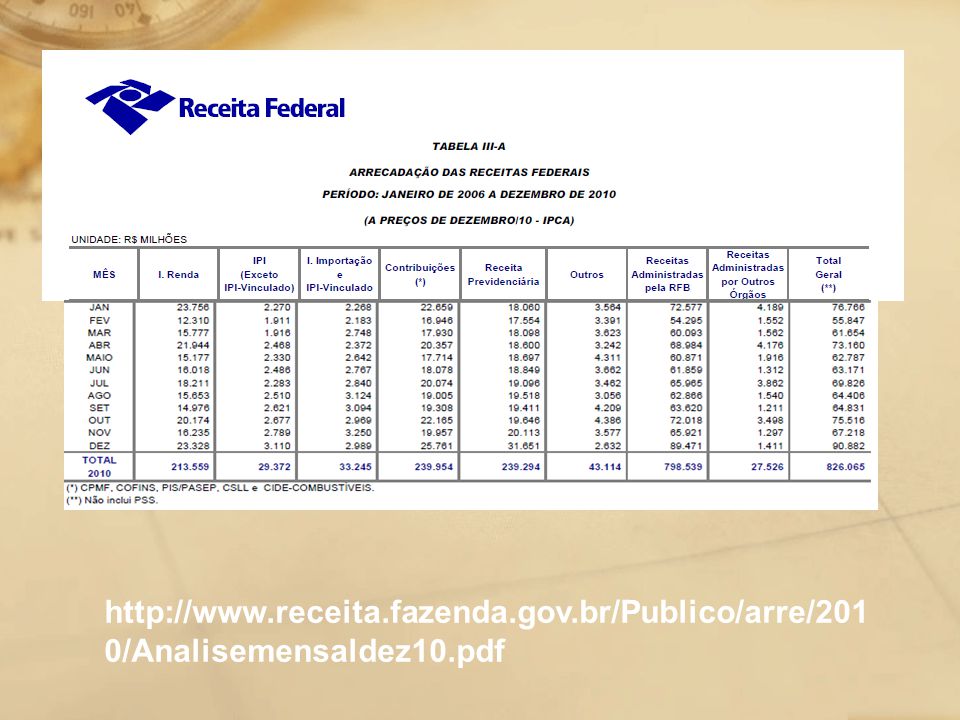

http://www. receita. fazenda. gov

63

IRPJ Macroeconômico: o imposto tem função anticíclica, enxugando recursos da economia em momentos de grande atividade (tributa os lucros) Ao mesmo tempo em que admite compensação dos prejuízos em momentos de recessão. Transformar o governo em “parceiro silencioso” da atividade privada: participa dos lucros e dos prejuízos e, com isso, proporciona que as empresas assumam maiores riscos: O setor privado tem maior incentivo para entrar em atividades de risco, mas que poderão trazer maiores investimentos e desenvolvimento para o país (setores intensivos em pesquisa e tecnologia)

")

64

IRPJ Instrumento para a realização de políticas setoriais e regionais: concessão de benefícios fiscais para setores ou regiões especificas. Embora atualmente a tendência é a neutralidade do imposto e políticas transparentes e especificas. É um imposto de facil aceitação política: políticos e técnicos governamentais acreditam que “as empresas estão pagando sua justa parte” para o financiamento do Estado, desconsiderando que o imposto possa ser repassado aos contribuintes.

65

É mais fácil aprovar um imposto do qual não se sabe ao certo quem arcará com as conseqüências.

66

IRPJ no Brasil Os IRPF e PJ foram instituídos em 1922 – competência do governo federal. Dos imposto de renda; O IRPJ é o segundo imposto de importância arrecadatória.

75

IRPJ É de competência da União

Incide sobre o acréscimo patrimonial (renda) que deverá ser produto do capital, do trabalho ou da combinação de ambos o fato gerador do imposto de renda da pessoa jurídica ocorre no momento em que se completa o período-base de apuração, eleito como parâmetro para medição de todos fatos econômicos ou jurídicos que resultem na alteração patrimonial de seu titular, apropriado pelo regime de competência (a União). Estão fora da incidência desse imposto as indenizações e as doações recebidas a qualquer título

que deverá ser produto do capital, do trabalho ou da combinação de ambos. o fato gerador do imposto de renda da pessoa jurídica ocorre no momento em que se completa o período-base de apuração, eleito como parâmetro para medição de todos fatos econômicos ou jurídicos que resultem na alteração patrimonial de seu titular, apropriado pelo regime de competência (a União). Estão fora da incidência desse imposto as indenizações e as doações recebidas a qualquer título.")

76

As Pessoas Jurídicas, por opção ou por determinação legal, são tributadas por uma das seguintes formas: a) Lucro Presumido. b) Lucro Real. c) Lucro Arbitrado. d) Sistema Simples e MEI

Lucro Presumido. b) Lucro Real. c) Lucro Arbitrado. d) Sistema Simples e MEI.")

77

Lucro real Lucro real – método tradicional (padrão internacional)

As empresas somam todas as suas receitas e deduzem as despesas existentes Resultado positivo – lucro e paga imposto de renda sobre ele. Resultado negativo – prejuízo e nenhum imposto é devido. A empresa pode “carregar” o prejuízo para os anos fiscais subseqüentes e abater do imposto que seria pago no futuro, se houver lucros.

78

CONCEITO Lucro Real: Lucro Líquido do exercício, ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pela legislação.

79

2) OBRIGATORIEDADE Estão obrigadas à apuração do lucro real as pessoas jurídicas: cuja receita total, no ano-calendário anterior, seja superior ao limite de R$ ,00 ou proporcional ao número de meses do período, quando inferior a 12 meses (R$ ,00 mensais); sejam instituições financeiras; com lucro, rendimentos ou ganhos de capital oriundos do exterior; que tenham benefícios fiscais de isenção ou redução do imposto; que tenham efetuado pagamento mensal pelo regime de estimativa no decorrer do ano-calendário; e factoring.- uma atividade comercial que conjuga a compra de direitos de créditos com a prestação de serviços. depende exclusivamente de recursos próprios

; sejam instituições financeiras; com lucro, rendimentos ou ganhos de capital oriundos do exterior; que tenham benefícios fiscais de isenção ou redução do imposto; que tenham efetuado pagamento mensal pelo regime de estimativa no decorrer do ano-calendário; e. factoring.- uma atividade comercial que conjuga a compra de direitos de créditos com a prestação de serviços. depende exclusivamente de recursos próprios.")

80

Observação As pessoa jurídicas enquadradas nos itens citados estão obrigadas a optar pelo lucro real. Embora, mesmo que não esteja obrigada ao lucro real, a empresa poderá optar por este sistema de tributação.

81

Lucro real: formas de recolhimento

TRIMESTRAL ANUAL (COM RECOLHIMENTOS POR ESTIMATIVA)

")

82

Lucro real: DEDUÇÕES PERMITIDAS PELA LEGISLAÇÃO

a) os incentivos fiscais como o Programa de Alimentação do Trabalhador - PAT, Projetos Culturais e Artísticos, observados os limites e prazos fixados na legislação vigente (4%); b) os incentivos fiscais de redução e isenção do imposto, calculados com base no lucro da exploração;

os incentivos fiscais como o Programa de Alimentação do Trabalhador - PAT, Projetos Culturais e Artísticos, observados os limites e prazos fixados na legislação vigente (4%); b) os incentivos fiscais de redução e isenção do imposto, calculados com base no lucro da exploração;")

83

Incentivos fiscais Fundos dos Direitos da Criança e do Adolescente (até 1% do imposto devido ); Gastos com vale transporte (até 8% do imposto devido);

;")

84

deduções c) o imposto de renda pago ou retido na fonte, incidente sobre receitas computadas na determinação do lucro real; d) do imposto de renda calculado em base estimativa, pago mensalmente (no caso de lucro real anual); e) do imposto de renda da pessoa jurídica pago indevidamente em períodos anteriores, ainda que compensado no decurso do ano-calendário com o imposto de renda devido, apurado com base na estimativa de lucro.

do imposto de renda calculado em base estimativa, pago mensalmente (no caso de lucro real anual); e) do imposto de renda da pessoa jurídica pago indevidamente em períodos anteriores, ainda que compensado no decurso do ano-calendário com o imposto de renda devido, apurado com base na estimativa de lucro.")

85

A IN- Instrução Normativa nº

A IN- Instrução Normativa nº. 28/78 fixou o seguinte modelo para Demonstração do Lucro Real

86

Um exemplo de determinação do lucro real:

Apuração do lucro real Lucro líquido + R$ ,00 Adições exigidas + R$ ,00 Deduções permitidas - R$ 4.000,00 Lucro antes de compensação = R$ ,00 Prejuízos a compensar R$ ,00 Teto de compensação = 30% de R$ = R$ ,00 Lucro real R$ ,00 Imposto devido (15%) R$ 3.780,00 = 15% de R$

R$ 3.780,00 = 15% de R$")

87

ALÍQUOTA a alíquota usada para determinar o imposto devido é de 15%.

Além disso, as empresas que apuram lucro real trimestral estão sujeitas a um adicional de 10% sobre a parcela do lucro trimestral que exceder R$ ,00. Já entre as empresas que apuram anualmente o lucro, essa mesma alíquota é aplicada sobre a parcela do lucro real que exceder R$ ,00.

88

ALÍQUOTA Exemplo : A empresa “X” optante pela estimativa mensal (balanço anual) apurou no ano-calendário, lucro real no valor de R$ ,00. O IRPJ devido no ano será determinado : Imposto normal ( R$ ,00 x 15% ) R$ ,00 Adicional (R$ ,00 x 10%) R$ ,00 Total do IRPJ devido R$ ,00

R$ ,00. Adicional (R$ ,00 x 10%) R$ ,00. Total do IRPJ devido R$ ,00.")

89

Contribuição Social As pessoas jurídicas submetidas à apuração do IRPJ com base no lucro real deverão apurar a CSL, devida em cada trimestre, com base no resultado trimestral apurado contabilmente, ajustado pelas adições, exclusões e compensações feitas no LALUR (Livro de Apuração do Lucro Real)

")

90

ALÍQUOTA No cálculo da contribuição trimestral, aplica-se a alíquota de 9% sobre o lucro líquido apurado.

91

PIS e COFINS No lucro real as pessoas jurídicas estão sujeitas ao PIS e COFINS na modalidade não cumulativa; Alíquotas: PIS: 1,65% COFINS: 7,6%

92

Prazo de Pagamento O PIS e a COFINS deverão ser pagos até o último dia útil do segundo decêndio (dia 20 ou o último dia útil anterior, se o dia 20 não for dia útil).

.")

93

Exemplo Receitas de vendas: R$ 60.000,00 mensais; Despesas:

CMV- comissão valores mobiliarios: ,00 Aluguel pago a PJ: 2.500,00 Energia elétrica: 800,00 Depreciação: 300,00 Arrendamento mercantil: 600,00 Lucro Líquido (após as operações feitas no LALUR): R$ 9.000,00

: R$ 9.000,00.")

94

Apuração do PIS Débito do PIS (60.000,00 x 1,65%) ,00 Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,00 Arrendamento mercantil ,00 Total ,00 Crédito PIS (25.200,00 x 1,65%) ,80 PIS a Recolher ,20

,80. PIS a Recolher ,20.")

95

Apuração da COFINS Débito da COFINS (60.000,00 x 7,6%) ,00 Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,00 Arrendamento mercantil ,00 Total ,00 Crédito COFINS (25.200,00 x 7,6%) ,20 COFINS a Recolher ,80

,20. COFINS a Recolher ,80.")

96

Apuração do Lucro Real Lucro Operacional. ..... 9.000,00

Imposto de Renda – 15% ,00 Contribuição Social – 9% ,00 Lucro Líquido ,00

97

A legislação do IRPJ para a apuração do lucro real é extremamente complexa e implica custos substanciais para os contribuintes. Custo de cumprimento da obrigação tributária, ou seja, os custos incorridos que vão além do pagamento do imposto em si. Grandes empresas: o custo dilui entre outros custos de controle (pagamentos, prestação de contas, etc) Pequenas e médias empresas: administradas pelos donos, geralmente, e poucos funcionários, a apuração do lucro real representa considerável aumento dos custos administrativos.

Pequenas e médias empresas: administradas pelos donos, geralmente, e poucos funcionários, a apuração do lucro real representa considerável aumento dos custos administrativos.")

98

LUCRO PRESUMIDO Minimiza os custos de cumprimento da obrigação tributária. Simplifica a apuração do lucro Facilita o cumprimento da obrigação tributária por parte dos pequenos e médios contribuintes.

99

CONCEITO lucro presumido

O lucro presumido é uma forma simplificada de tributação do imposto de renda das pessoas jurídicas quando estas não estejam obrigadas ao lucro real.

100

Lucro presumido Formas mais comuns:

Taxas fixas (imposto fixo anual, independente do faturamento ou lucro: padaria) Utilização de indicadores com alta correlação com a renda e mais facilmente calculáveis que a renda (número de mesas por restaurante, número de empregados; quantidade de máquinas) Tributação mínima presumida (cobrança de percentual do faturamento ou dos ativos da empresa)

Utilização de indicadores com alta correlação com a renda e mais facilmente calculáveis que a renda (número de mesas por restaurante, número de empregados; quantidade de máquinas) Tributação mínima presumida (cobrança de percentual do faturamento ou dos ativos da empresa)")

101

FORMA DE OPÇÃO A opção pelo regime será manifestada com o pagamento da primeira ou única quota do imposto devido correspondentemente ao primeiro período de apuração de cada ano-calendário e será aplicada em relação a todo o período de atividade da empresa em cada ano-calendário, conforme estatui a Lei 9.718/98, art. 13, § 1º, conjugada com a Lei 9.430/96, art. 26, § 1º.

102

PERÍODO DE APURAÇÃO O período de apuração do lucro presumido é trimestral, nada impedindo que o contribuinte antecipe o recolhimento de forma mensal

103

PRINCIPAIS VEDAÇÕES À OPÇÃO DO LUCRO PRESUMIDO (LUCRO REAL OBRIGATÓRIO)

I - cuja receita total, no ano-calendário anterior, tenha excedido o limite de R$ ,00 ou de R$ ,00 multiplicados pelo número de meses do período, quando inferior a doze meses; II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

104

III - que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV - que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

.")

105

BASE DE CÁLCULO lucro presumido

I - o valor resultante da aplicação dos percentuais de lucro, conforme a atividade, sobre a receita bruta (fórmula na seqüência) auferida no período de apuração; II - os ganhos de capital obtidos na alienação de bens do ativo permanente; III - os rendimentos e ganhos líquidos auferidos em aplicações financeiras (renda fixa ou variável);

auferida no período de apuração; II - os ganhos de capital obtidos na alienação de bens do ativo permanente; III - os rendimentos e ganhos líquidos auferidos em aplicações financeiras (renda fixa ou variável);")

106

Base de cálculo Aplica um percentual, que varia de acordo com a atividade da empresa sobre o faturamento bruto, presumindo-se o montante de lucro. A empresa paga o imposto conforme o lucro médio esperado para seu setor de atividade e não de sua situação especifica.

107

Fórmula RECEITA BRUTA p/fins base de cálculo do imposto de renda

Receita bruta (faturamento bruto) (-) vendas canceladas (-) devoluções (-) descontos incondicionais concedidos (-) IPI (destacado na Nota Fiscal) (-) ICMS (substituição tributária)

(-) vendas canceladas. (-) devoluções. (-) descontos incondicionais concedidos. (-) IPI (destacado na Nota Fiscal) (-) ICMS (substituição tributária)")

108

A tributação presumida também dá espaço para a evasão mediante a não emissão da nota fiscal e a conseqüente redução do faturamento – prática comum no Brasil – caixa 2) Defesa do lucro presumido: simplicidade administrativa, eficiência econômica e equidade.

109

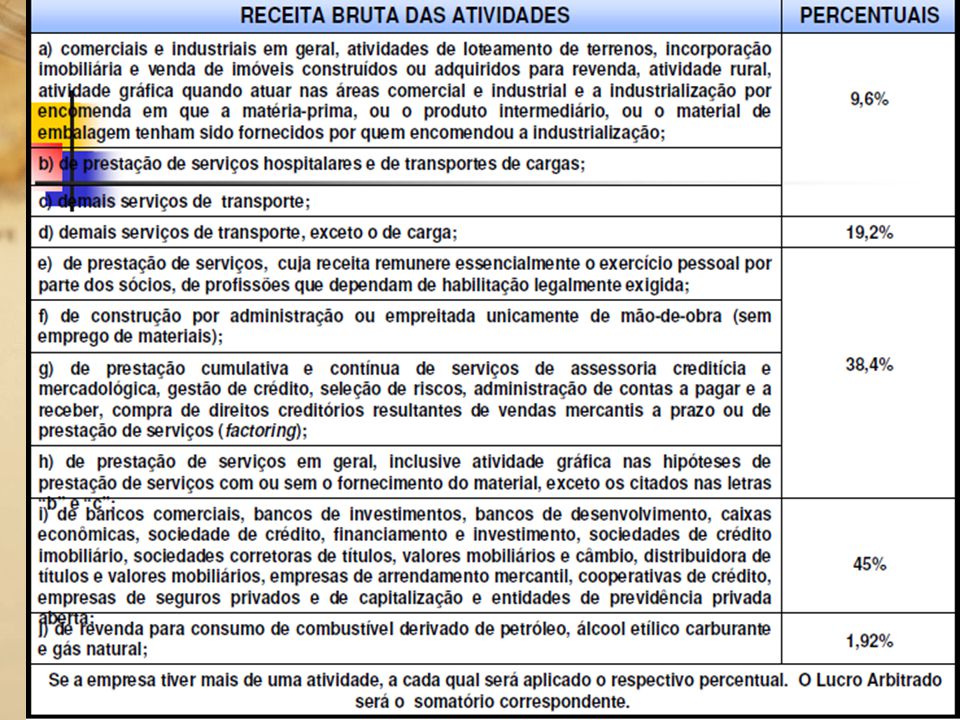

Percentual s/ Receita Bruta

Espécies de atividades geradoras da receita Percentuais aplicáveis sobre a receita Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural. 1,6 % Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo) Transporte de cargas Serviços hospitalares Atividade rural Atividades Imobiliárias 8%

Transporte de cargas. Serviços hospitalares. Atividade rural. Atividades Imobiliárias. 8%")

110

Percentual s/ Receita Bruta

Espécies de atividades geradoras da receita Percentuais aplicáveis sobre a receita Industrialização com materiais fornecidos pelo encomendante. Construção por empreitada, quando houver emprego de materiais próprios, em sua totalidade. Qualquer outra atividade (exceto prestação de serviços), para a qual não esteja previsto percentual específico. 8%

, para a qual não esteja previsto percentual específico. 8%")

111

Percentual s/ Receita Bruta

Espécies de atividades geradoras da receita Percentuais aplicáveis sobre a receita Serviços de transporte (exceto o de cargas) Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade, por empresas com receita bruta anual não superior a R$ ,00. 16 %

Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade, por empresas com receita bruta anual não superior a R$ , %")

112

Percentual s/ Receita Bruta

Espécies de atividades geradoras da receita Percentuais aplicáveis sobre a receita Serviços em geral, exceto os já mencionados anteriormente; Prestação de serviços de profissões legalmente regulamentadas. Intermediação de negócios. Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. Construção por empreitada, quando houver emprego unicamente de mão-de-obra, ou com emprego de parte dos materiais. 32 % revenda de veículos usados, equiparada a consignação, na forma da Lei nº 9.716/98. 8-M

113

Lucro Distribuído Os lucros ou dividendos pagos ou creditados pelas PJ tributadas com base no lucro presumido não estão sujeitos à incidência do IRRF, nem integrarão a base de cálculo do imposto de renda do beneficiário.

114

Apuração da Base de Cálculo

Base de Cálculo – Visão Geral: % X Receita Bruta = Lucro s/ Receita Bruta (+) Valores diferidos constantes do LALUR –livro de apuração do lucro real (+) Ganhos de Capital (+) Rendimentos e Ganhos Líquidos de Aplic. Financ. (+) Outras Receitas e Rendimentos Tributáveis = Lucro Presumido

Valores diferidos constantes do LALUR –livro de apuração do lucro real. (+) Ganhos de Capital. (+) Rendimentos e Ganhos Líquidos de Aplic. Financ. (+) Outras Receitas e Rendimentos Tributáveis. = Lucro Presumido.")

115

As pessoas jurídicas exclusivamente prestadoras de serviços em geral, exceto as profissão regulamentada, cuja receita bruta anual seja de até R$ ,00, poderão utilizar, para determinação da base de cálculo do imposto de renda, o percentual de 16%.

116

IMPOSTO DE RENDA A alíquota percentual do IRPJ no Lucro Presumido é de 15%, cobrando-se um adicional de 10% sobre o valor que exceder a R$ ,00 no trimestre.

117

Lucro Presumido Exemplo – 1. Trim/2006 Receita de revenda = 500.000

Receita de intermediação = Venda de imóvel por (Valor contábil = ) Base de cálculo do lucro presumido= x 8% x 32% = Depois aplica as mesma alíquotas do IR incidente sobre o lucro real: 15% de alíquota padrão + 10% de adicional. IR devido = x 15% x 10% = ,00.

Base de cálculo do lucro presumido= x 8% x 32% = Depois aplica as mesma alíquotas do IR incidente sobre o lucro real: 15% de alíquota padrão + 10% de adicional. IR devido = x 15% x 10% = ,00.")

118

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO - CSLL

Aplicam-se à CSLL (Lei nº 7.689, de 1988) as mesmas normas de apuração e de pagamento estabelecidas para o imposto de renda das pessoas jurídicas, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor (Lei nº 8.981, de 1995, art. 57). No lucro presumido, em regra, sua base de cálculo é de 12% e sua alíquota é de 9%. A partir de setembro/2003 as empresas prestadoras de serviços tiveram a sua base de cálculo aumentada de 12% para 32%.

as mesmas normas de apuração e de pagamento estabelecidas para o imposto de renda das pessoas jurídicas, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor (Lei nº 8.981, de 1995, art. 57). No lucro presumido, em regra, sua base de cálculo é de 12% e sua alíquota é de 9%. A partir de setembro/2003 as empresas prestadoras de serviços tiveram a sua base de cálculo aumentada de 12% para 32%.")

119

Regras para lucro real e presumido são bastante claras.

As empresas podem optar por uma ou outra, mesmo as pequenas e médias. Há algumas situações obrigatórias: Lucro real – acima de R$ 48 milhões; setor financeiro (bancos, cooperativas de crédito, empresas de seguros privados e afins) e as de atividade intermediária e construção de imóveis Lcuro presumido – até R$ 48 milhões.

e as de atividade intermediária e construção de imóveis. Lcuro presumido – até R$ 48 milhões.")

121

Modernização do IRPJ no Brasil

Redução das alíquotas – alta mobilidade do capital e da competição tributária internacional.

122

Modernização do IRPJ... Compensação de prejuizos e função anticiclica

- restrição à compensação de prejuizos – para evitar a fabricação de prejuízo fiscal, limite até 30% do lucro liquido EUA – compensa integralmente pelos 20 anos seguintes ao ano em que a empresa incorreu em prejuízo e dois anos anteriores (devolve à empresa o imposto pago)

")

123

Brasil: maioria paga sobre lucro presumido e Simples (paga sobre faturamento independente do lucro) – não desempenha função estabilizadora e anticiclica. Ao contrário, as empresas pagam sobre faturamento, mesmo que tenham prejuízo, agravando a situação financeira em tempos recessivos.

124

Relação entre o imposto devido e o faturamento das empresas.

B/A = lucro real- maiores possibilidades de dedução de despesa que levam a redução da base tributável. Resultado = mais de 60% que optam pelo lucro real declaram prejuízo ou lucro igual a zero. Talvez “fabricação de prejuízos fiscais”.

125

Lucro presumido e o Simples.

O monitoramento da administração tributária de grande quantidade de pequenas empresas com base em legislação complexa é problemática, ineficaz e custosa. Soma-se que pequenas empresas operam bastante com dinheiro vivo (cash), isto é, operações fora do sistema bancário São contribuintes de difícil tributação (hard-to-tax group)

, isto é, operações fora do sistema bancário. São contribuintes de difícil tributação (hard-to-tax group)")

126

Muitas operam em mercado informal

- custo da formalidade alto - baixo risco da sonegação Tributação presumida (França, Itália, paises latinoamericanos e africanos de origem francofônica)

")

127

Lucro arbitrado:HIPÓTESES DE ARBITRAMENTO

O IRPJ e a CSLL, devidos trimestralmente, no decorrer do ano calendário, serão determinados com base nos critérios do lucro arbitrado, quando: a) o contribuinte, obrigado à tributação com base no lucro real, não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação fiscal;

o contribuinte, obrigado à tributação com base no lucro real, não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação fiscal;")

128

b) a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para: identificar a efetiva movimentação financeira, inclusive bancária; ou determinar o lucro real;

a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para: identificar a efetiva movimentação financeira, inclusive bancária; ou determinar o lucro real;")

129

Hipóteses lucro arbitrado

c) o contribuinte deixar de apresentar à autoridade tributária os livros e documentos da escrituração comercial e fiscal, ou o Livro Caixa, nos quais deverá estar escriturada toda a movimentação financeira, inclusive bancária; d) o contribuinte optar indevidamente pela tributação com base no lucro presumido;

o contribuinte deixar de apresentar à autoridade tributária os livros e documentos da escrituração comercial e fiscal, ou o Livro Caixa, nos quais deverá estar escriturada toda a movimentação financeira, inclusive bancária; d) o contribuinte optar indevidamente pela tributação com base no lucro presumido;")

130

Hipóteses lucro arbitrado

e) o comissário ou representante da pessoa jurídica estrangeira deixar de escriturar e apurar o lucro da sua atividade separadamente do lucro do comitente residente ou domiciliado no exterior; f) o contribuinte não mantiver, em boa ordem e segundo as normas contábeis recomendadas, Livro Razão ou fichas utilizadas para resumir e totalizar, por conta ou sub-conta, os lançamentos efetuados no Livro Diário.

o comissário ou representante da pessoa jurídica estrangeira deixar de escriturar e apurar o lucro da sua atividade separadamente do lucro do comitente residente ou domiciliado no exterior; f) o contribuinte não mantiver, em boa ordem e segundo as normas contábeis recomendadas, Livro Razão ou fichas utilizadas para resumir e totalizar, por conta ou sub-conta, os lançamentos efetuados no Livro Diário.")

131

DETERMINAÇÃO Como regra, o Lucro Arbitrado resultará da aplicação dos percentuais, a seguir indicados, sobre a receita bruta trimestral da empresa, quando conhecida. PERÍODO DE APURAÇÃO - Trimestral

136

O SIMPLES NACIONAL SIMPLES = Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte Criado em 05 de dezembro de Lei nº

137

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte Mecanismo simplificador da apuração e pagamento de impostos. previsto na Lei Complementar nº 123, de 14 de dezembro de Simples Nacional e MEI (Microempreendedor individual) Resolução do Comitê Gestor do Simples Nacional -n.94, de 29/11/2011 Alterações para 01/01/2012 -

Resolução do Comitê Gestor do Simples Nacional -n.94, de 29/11/2011. Alterações para 01/01/")

138

Objetivos do Simples Nacional

Gestão do Simples Nacional Objetivos do Simples Nacional Integrar os fiscos federal, estadual e municipal Melhorar o ambiente de negócios do País. Racionalizar procedimentos para o fisco e as empresas Unificar o recolhimento de tributos em nível federal, estadual e municipal Facilitar o cumprimento das obrigações tributárias. Reduzir a carga tributária Diminuir a informalidade e incentivar a formação de novas empresas. 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 138

, chegando ao texto aprovado pelo CGSN")

139

Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios. Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições: enquadrar-se na definição de microempresa ou de empresa de pequeno porte; cumprir os requisitos previstos na legislação; e formalizar a opção pelo Simples Nacional.

, dois dos Estados e do Distrito Federal e dois dos Municípios. Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições: enquadrar-se na definição de microempresa ou de empresa de pequeno porte; cumprir os requisitos previstos na legislação; e. formalizar a opção pelo Simples Nacional.")

140

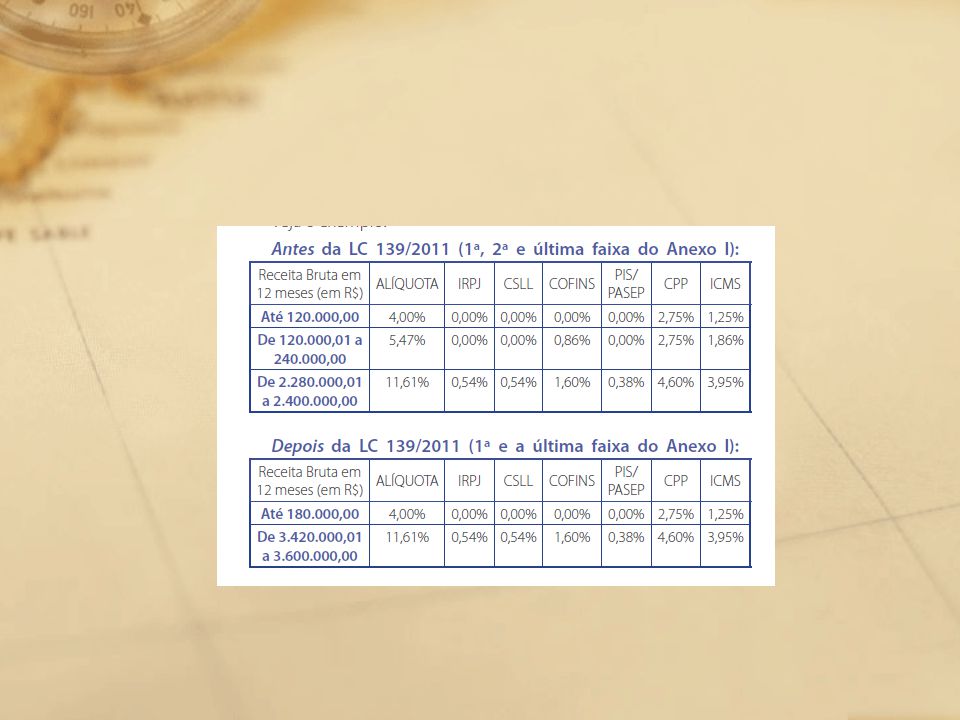

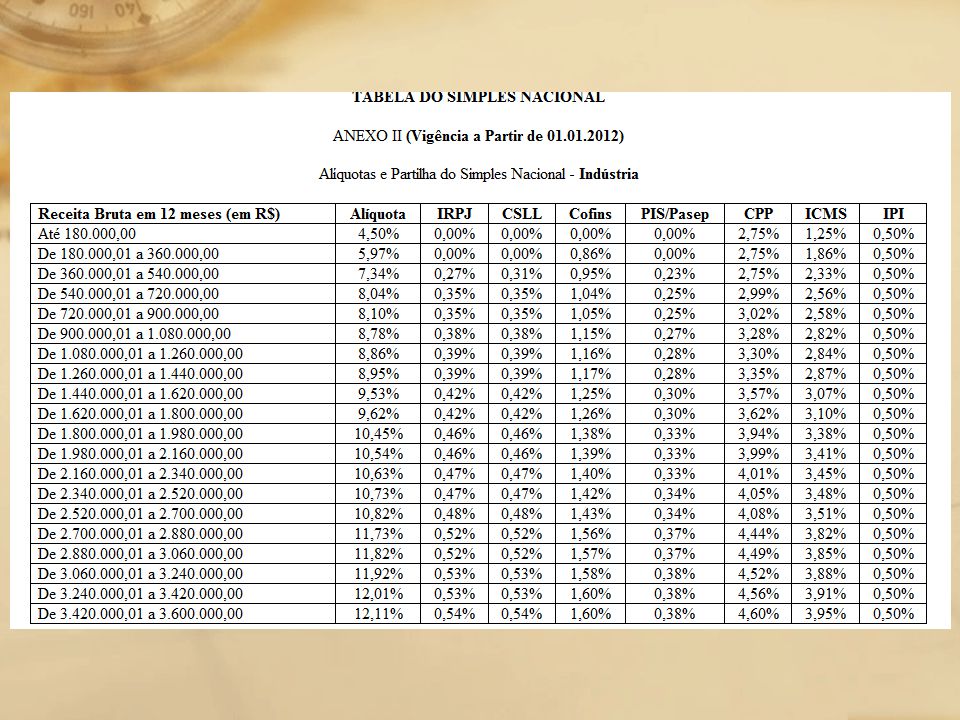

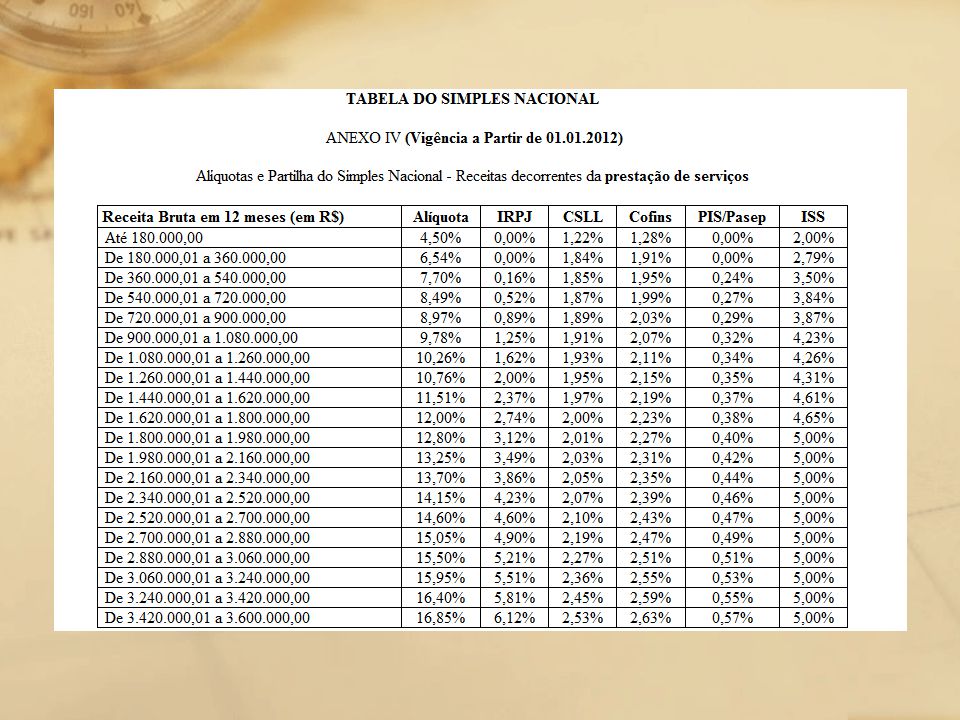

Simples – Sistema Integrado de Pagamento de Impostos e Contribuições das microempresas e das empresas de pequeno porte. Objetivo e facilitar o cumprimento da obrigação tributária para as micro e pequenas empresas – receitas bruta máxima de R$ 3,6 milhões por ano. Limite extra para exportação de mercadorias: R$ 3,6 milhões/ano (art. 2º, § 1º)

")

141

Abrangência do Simples Nacional

Gestão do Simples Nacional Abrangência do Simples Nacional O Simples Nacional é um regime facultativo. Mesmo que a empresa esteja enquadrada na condição de ME ou EPP ela pode decidir não fazer a opção pelo SN. Se a empresa fizer a opção ela vale para o ano todo só podendo ser modificada no ano seguinte. Microempresa: Receita Bruta até R$ ,00 Empresa de Pequeno Porte: Receita Bruta até R$ ,00 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 141

, chegando ao texto aprovado pelo CGSN")

142

Tributos envolvidos CPP =contribuição Previdenciária patronal PIS/Pasep – Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público Cofins – Contribuição para o Financiamento da Seguridade Social

143

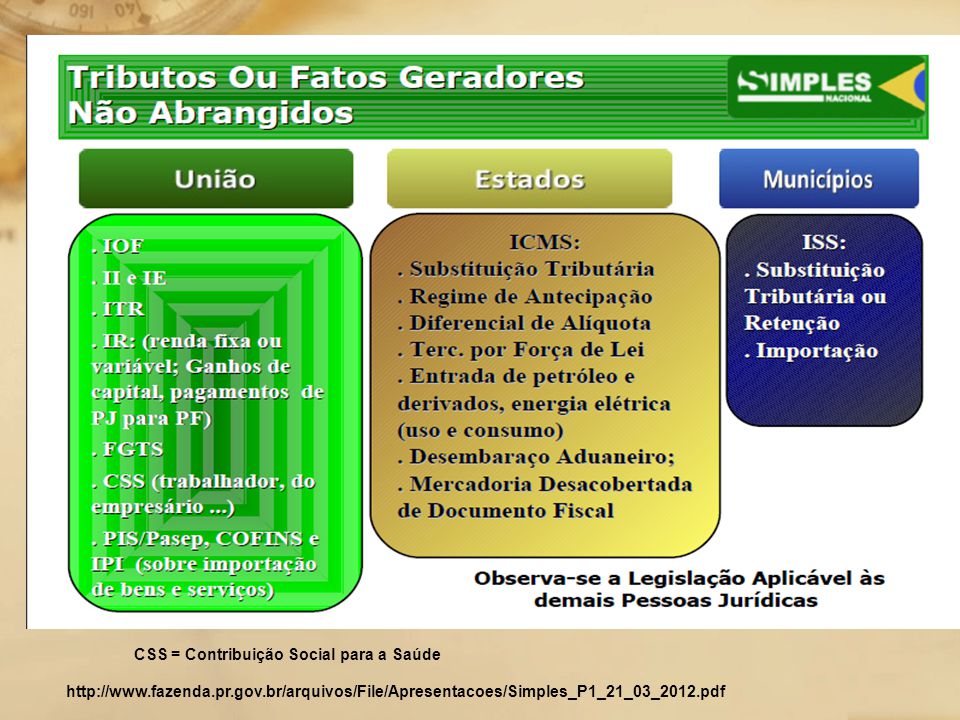

CSS = Contribuição Social para a Saúde

144

Até ,00 - microempresa

146

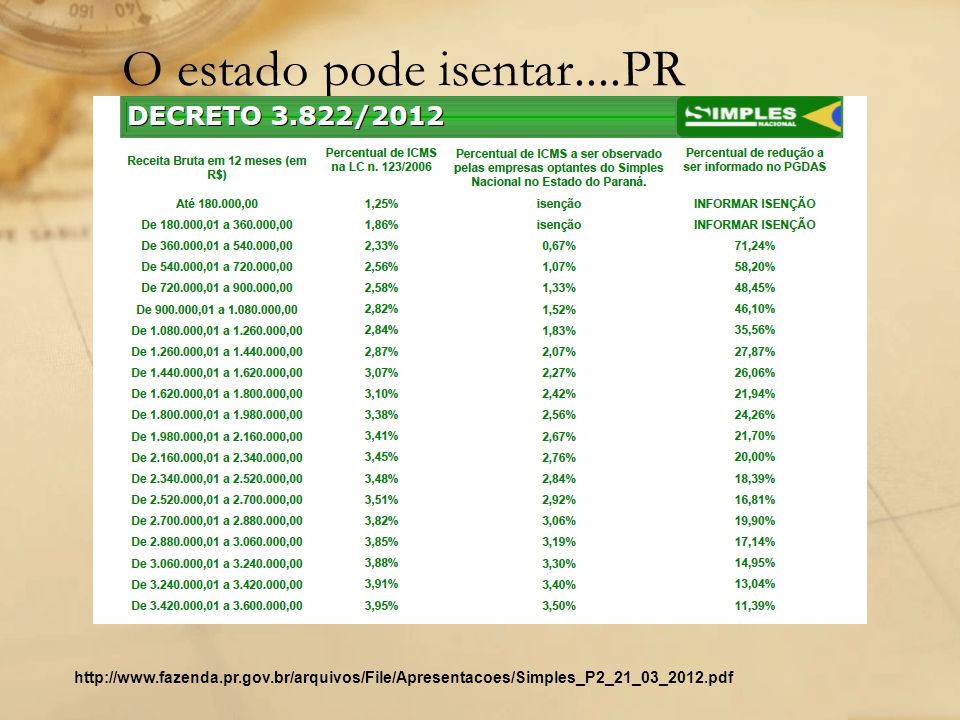

O estado pode isentar....PR

149

http://www. fazenda. pr. gov

150

http://www. fazenda. pr. gov

151

http://www. fazenda. pr. gov

152

http://www. fazenda. pr. gov

153

http://www. fazenda. pr. gov

154

Aliquotas

155

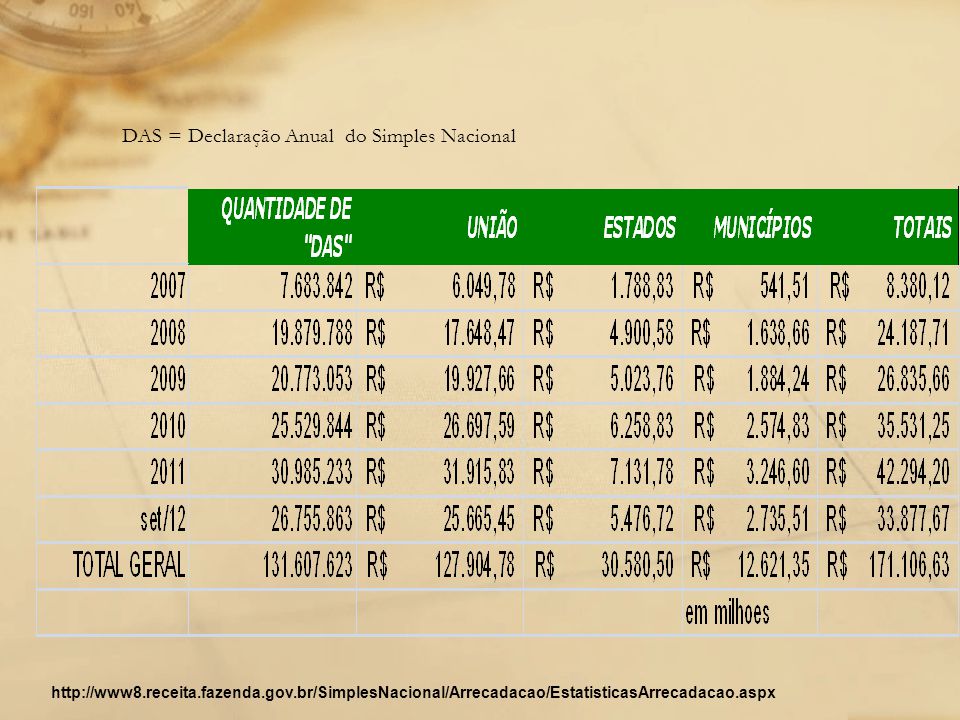

DAS = Declaração Anual do Simples Nacional

156

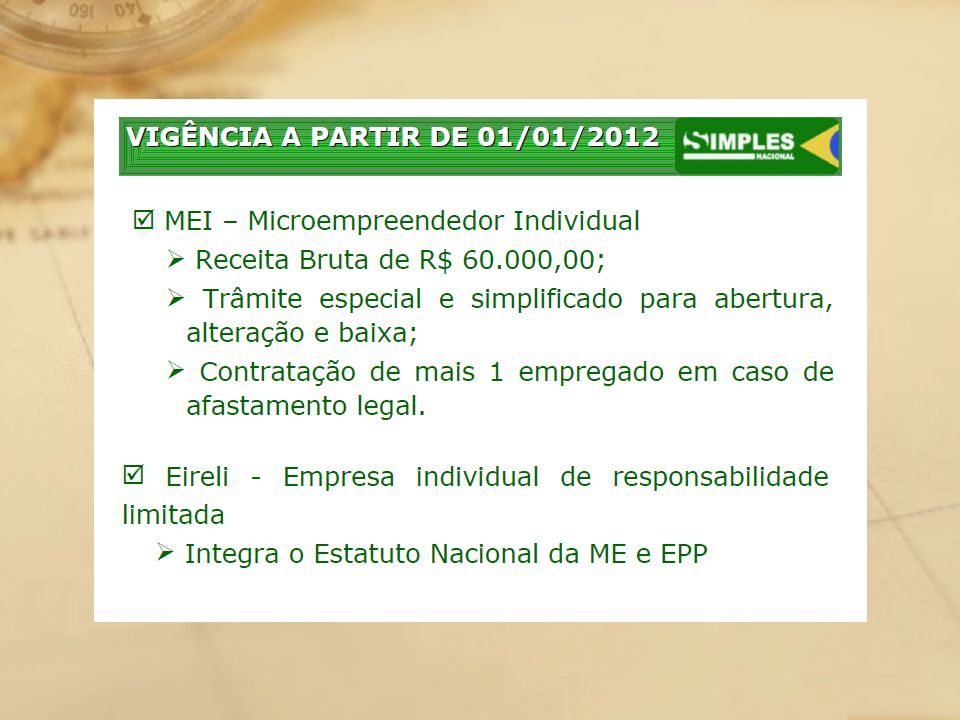

MICROEMPREENDEDOR INDIVIDUAL (MEI)

A criação do MEI tem por objetivo: a) legalização da pequena atividade informal (ambulantes, sapateiros, manicures, encanadores, eletricistas, pedreiros etc); b) proteção previdenciária desses empresários.

legalização da pequena atividade informal (ambulantes, sapateiros, manicures, encanadores, eletricistas, pedreiros etc); b) proteção previdenciária desses empresários.")

157

MEI - Microempreendedor Individual

Lei Complementar nº 123/2006 Microempresas (ME) que ingressaram na LC nº 123/2006 Empresas de Pequeno Porte (EPP) que ingressaram na LC nº 123/2006 Simples Nacional MEI MEI optante pelo Simei Sem empregado Com um único empregado 157 157 157 157

que ingressaram na LC nº 123/2006. Empresas de Pequeno Porte (EPP) que ingressaram na LC nº 123/2006. Simples Nacional. MEI. MEI optante pelo Simei. Sem empregado. Com um único empregado")

159

MEI - Microempreendedor Individual

4. Definição de MEI Empresário individual; Receita bruta anual menor ou igual a: n x R$ 3 mil (5 mil); ou R$ 36 mil (60 mil). Optante pelo Simples Nacional; Sem filiais; Não participar de outra empresa; e Ter, no máximo, um único empregado que receba exclusivamente: um salário mínimo; ou o piso salarial da categoria profissional. 159 159 159 159

; ou. R$ 36 mil (60 mil). Optante pelo Simples Nacional; Sem filiais; Não participar de outra empresa; e. Ter, no máximo, um único empregado que receba exclusivamente: um salário mínimo; ou. o piso salarial da categoria profissional")

160

MEI - Microempreendedor Individual

SEM EMPREGADO MEI paga valor fixo mensal de R$ 57,15: Contribuição para Seguridade Social empresário …….…….: R$ 51,15* ICMS …………… : R$ 1,00 ISS ………… : R$ 5,00 Total por mês ………………………..: R$ 57,15 *Corresponde a 11% do salário mínimo independe da receita bruta mensal auferida recolhe em um único DAS D) Gozará de não-incidência: IRPJ, CSLL, IPI, CPP, PIS e Cofins; 160 160 160 160

Gozará de não-incidência: IRPJ, CSLL, IPI, CPP, PIS e Cofins;")

161

MEI - Microempreendedor Individual

32. O MEI optante pelo Simei – com um único empregado Pagará por mês: Simei: R$ 57,15 Contribuição complementar: 9% (opcional) Contribuição patronal (CPP): 3% Contribuição empregado: 8% Gozará de não-incidência: IRPJ, CSLL, IPI, PIS e Cofins; 161 161 161 161

Contribuição patronal (CPP): 3% Contribuição empregado: 8% Gozará de não-incidência: IRPJ, CSLL, IPI, PIS e Cofins;")

162

MEI - Microempreendedor Individual

35. Pagamento/Recolhimento Guia de previdencia social 162 162 162 162

163

Alíquotas Empresas que optam pelo lucro real: IRPJ de 15% CSLL de 9% PIS de 1,65% Cofins de 7,6% Empresas que optam pelo lucro presumido: IRPJ de 15% CSLL de 9% sem limitação de valor PIS de 0,65% sobre a receita da atividade Cofins de 3% sobre a receita da atividade Fonte: Sebrae

164

IOF - Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos e Valores Mobiliários O Decreto n , de 14 de dezembro de 2007. Decreto , de 09/03/2012

165

Competência: União Federal (Banco Central do Brasil)

É um tributo extrafiscal. Sujeito ativo: União Federal (art. 153, V, CF) Sujeito passivo: quem realiza operações de crédito, câmbio, seguro ou títulos e valores mobiliários

Sujeito passivo: quem realiza operações de crédito, câmbio, seguro ou títulos e valores mobiliários.")

166

IOF incide I - operações de crédito realizadas:

a) por instituições financeiras (Lei nº 5.143, de 20 de outubro de 1966, art. 1º); b) por empresas que exercem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring) (Lei nº 9.249, de 26 de dezembro de 1995, art. 15, § 1º, inciso III, alínea "d", e Lei nº 9.532, de 10 de dezembro de 1997, art. 58); c) entre pessoas jurídicas ou entre pessoa jurídica e pessoa física (Lei nº 9.779, de 19 de janeiro de 1999, art. 13);

por instituições financeiras (Lei nº 5.143, de 20 de outubro de 1966, art. 1º); b) por empresas que exercem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring) (Lei nº 9.249, de 26 de dezembro de 1995, art. 15, § 1º, inciso III, alínea d , e Lei nº 9.532, de 10 de dezembro de 1997, art. 58); c) entre pessoas jurídicas ou entre pessoa jurídica e pessoa física (Lei nº 9.779, de 19 de janeiro de 1999, art. 13);")

167

IOF incide II - operações de câmbio (Lei nº 8.894, de 21 de junho de 1994, art. 5º); III - operações de seguro realizadas por seguradoras (Lei nº 5.143, de 1966, art. 1º); IV - operações relativas a títulos ou valores mobiliários (Lei nº 8.894, de 1994, art. 1º); V - operações com ouro, ativo financeiro, ou instrumento cambial (Lei nº 7.766, de 11 de maio de 1989, art. 4º).

; IV - operações relativas a títulos ou valores mobiliários (Lei nº 8.894, de 1994, art. 1º); V - operações com ouro, ativo financeiro, ou instrumento cambial (Lei nº 7.766, de 11 de maio de 1989, art. 4º).")

168

Fato Gerador: o IOF incide nas operações de :

I – crédito: entrega ou colocação à disposição do interessado II – câmbio: entrega da moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado; III – seguro: a emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável. IV – títulos ou valores mobiliários: sua emissão, transmissão, pagamento ou resgate, na forma da lei aplicável

169

Base de cálculo: (art. 64, CTN)

1) Crédito: o montante da obrigação, compreendendo o principal e juros; 2) Câmbio: o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição; 3) Seguro: o montante do prêmio 4) Títulos ou valores mobiliários: a) na emissão: o valor nominal mais ágil, se houver; b) na transmissão: o preço ou o valor nominal, ou o valor da cotação em Bolsa, com determinar a lei c) no pagamento ou resgate: o preço

Crédito: o montante da obrigação, compreendendo o principal e juros; 2) Câmbio: o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição; 3) Seguro: o montante do prêmio. 4) Títulos ou valores mobiliários: a) na emissão: o valor nominal mais ágil, se houver; b) na transmissão: o preço ou o valor nominal, ou o valor da cotação em Bolsa, com determinar a lei. c) no pagamento ou resgate: o preço.")

170

Alíquotas: é facultado ao Poder Executivo (Ministério da Fazenda) alterá-las, observando os limites da lei.

alterá-las, observando os limites da lei.")

171

I - autarquias e fundações instituídas e mantidas pelo Poder Público;

Não se submetem à incidência do imposto de que trata este Decreto as operações realizadas por órgãos da administração direta da União, dos Estados, do Distrito Federal e dos Municípios, e, desde que vinculadas às finalidades essenciais das respectivas entidades, as operações realizadas por: I - autarquias e fundações instituídas e mantidas pelo Poder Público; II - templos de qualquer culto; III - partidos políticos, inclusive suas fundações, entidades sindicais de trabalhadores e instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei.

172

Alíquotas IOF - Imposto Sobre Operações de Crédito

Alíquota: máxima de 1,5% ao dia sobre o valor das operações de crédito. Alíquota reduzida Incidente sobre operações contratadas por Pessoas Jurídicas: 0,00137% ao dia para Pessoas Jurídicas optantes pelo Simples Nacional, em operações iguais ou inferiores a R$ ,00 ; 0,0041% ao dia para os demais casos;

173

Imposto Sobre Operações de Crédito

Incidente sobre operações contratadas por Pessoas Físicas: 0,0082% ao dia; Alíquota adicional vigente: Incide 0,38% sobre as operações de crédito, independentemente do prazo da operação contratadas por, pessoas físicas ou jurídicas; Há casos com incidência de alíquota zero. Vide art. 8º do Dec. nº 6.306, de 14 de dezembro de

174

Imposto Sobre Operações de Câmbio

Alíquota máxima: 25%. A alíquota foi reduzida a 0,38%, excetuadas as hipóteses previstas nos incisos do Art. 15- A do Dec. nº 6.306, de 2007. Exemplificando: 1) - Nas operações de câmbio destinadas ao cumprimento de obrigações de administradoras de cartão de crédito ou de bancos comerciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior efetuada por seus usuários: 6,38%; 3) - Nas operações de câmbio relativas ao pagamento de importação de serviços: 0,38%;

- Nas operações de câmbio destinadas ao cumprimento de obrigações de administradoras de cartão de crédito ou de bancos comerciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior efetuada por seus usuários: 6,38%; 3) - Nas operações de câmbio relativas ao pagamento de importação de serviços: 0,38%;")

175

Imposto Sobre Operações de Seguro

Alíquota: 25% Alíquotas reduzidas vigentes: Nas operações de resseguro, de seguro obrigatório vinculado a financiamento de imóvel habitacional, realizado por agente do Sistema Financeiro de Habitação, de seguro de crédito à exportação e de transporte internacional de mercadorias, de seguro aeronáutico e de seguro de responsabilidade civil pagos por transportador aéreo e nas operações em que o valor dos prêmios seja destinado ao custeio dos planos de seguro de vida com cobertura por sobrevivência: zero; Nas operações de seguro de vida e congêneres, de acidentes pessoais e do trabalho, incluídos os seguros obrigatórios de danos pessoais causados por veículos automotores de vias terrestres e por embarcações, ou por sua carga, a pessoas transportadas ou não: 0,38%; Nas operações de seguros privados de assistência à saúde: 2,38%; Nas demais operações: 7,38%;

176

Imposto Sobre Operações Relativas a Títulos ou Valores Mobiliários

Alíquota: máxima de 1,5% ao dia. Nas aplicações feitas por investidores estrangeiros em quotas de Fundo Mútuo de Investimento em Empresas Emergentes e em quotas de Fundo de Investimento Imobiliário, alíquota de 1,5% ao dia, limitada a 5% para fundos regulares e até um ano da data do registro das quotas na CVM e limitada a 10% para os fundos sem funcionamento regular. No resgate, cessão ou repactuação de operações com títulos ou valores mobiliários: alíquota de 1% ao dia, limitado ao rendimento da operação, em função do prazo, de acordo com Tabela anexa ao Decreto n , de Nos resgates realizados depois de 30 dias a alíquota fica reduzida a zero.

177

Imposto Sobre Operações Relativas a Títulos ou Valores Mobiliários

No resgate de quotas de fundos de investimento antes de completado o prazo de carência para crédito de rendimentos: alíquota de 0,5% ao dia. Na cessão de ações que sejam admitidas à negociação em bolsa de valores localizada no Brasil, com o fim específico de lastrear a emissão de depositary receipts negociados no exterior a alíquota é de 1,5% Imposto Sobre Operações com Ouro Ativo Financeiro ou Instrumento Cambial Alíquota: 1%.

178

Gráfico 12.7: Distribuição da Arrecadação do IOF

179

Uma breve análise do imposto sobre operações financeiras - IOF

Crédito – pode ser utilizado para influenciar variáveis macroeconômicas. Câmbio – pode ser utilizado para desestimulara a entrada de capital estrangeiros, como os capitais especulativos de curto prazos. Título ou valores mobiliários – como instrumento de política monetária, influenciando a rentabilidade relativas das operações financeiras. Seguro – tem um caráter menos regulatório que nos casos mencionados não afetando tão diretamente o custo do capital.

180

conclusão Tributação do capital é tema teoricamente controverso:

Defesa da eficiência econômica e crescimento sustentado – baixa alíquota Defesa de equidade – pesada tributação Apesar da discussão, tendência a diminuição das alíquotas devido a alta mobilidade do capital

181

Conclusão Incidência do imposto de renda da pessoa jurídica. O tributo é pago, de fato pelos acionistas, trabalhadores e consumidores (e não pelas empresas), dependendo da elasticidade da demanda e da competitividade O IRPJ garante fluxo continuo de receita aos cofres públicos, tem função anticíclica e estimula assumir riscos

, dependendo da elasticidade da demanda e da competitividade. O IRPJ garante fluxo continuo de receita aos cofres públicos, tem função anticíclica e estimula assumir riscos.")

182

Terminamos o capítulo.

Apresentações semelhantes

>")