Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A HISTÓRIA DO ICMS

2

Qual o significado da sigla?

3

ICMS significa, Imposto Sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual, Intermunicipal e de Comunicação.

4

O ICMS é de competência dos Estados e do Distrito Federal.

5

Como está regulamentado o ICMS?

6

CTN – Codigo Tributário nacional.

Lei Complementar 87/1996 ( a chamada “Lei Kandir”, posteriormente alterada pelas Leis Complementares 92/97,99/99 e 102/2000.

7

O CTN - Código Tributário Nacional - é a Lei norteadora, no Brasil, da aplicabilidade dos tributos, extensão, alcance, limites, direitos e deveres dos contribuintes, atuação dos agentes fiscalizadores e demais normas tributárias. A aplicabilidade atual do CTN, sob a égide da Constituição de 1988.

8

A Lei Kandir, lei complementar brasileira nº 87 que entrou em vigor em 13 de setembro de 1996 no Brasil, dispõe sobre o imposto dos estados e do Distrito Federal, nas operações relativas à circulação de mercadorias e serviços (ICMS). A lei Kandir isenta do tributo ICMS os produtos e serviços destinados à exportação. A lei pega emprestado o nome de seu autor, o ex-deputado federal Antônio Kandir.

9

Considerando o ICMS, na LEI COMPLEMENTAR Nº 87 (1996),

LEGISLAÇÃO Considerando o ICMS, na LEI COMPLEMENTAR Nº 87 (1996), Art. 3º O imposto não incide sobre: II - operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços; Parágrafo único. Equipara-se às operações de que trata o inciso II a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a: I - empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa; II - armazém alfandegado ou entreposto aduaneiro.

, Art. 3º O imposto não incide sobre: II - operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços; Parágrafo único. Equipara-se às operações de que trata o inciso II a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a: I - empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa; II - armazém alfandegado ou entreposto aduaneiro.")

10

Objetivo Desonerar do ICMS os produtos (primários e industrializados semi-elaborados) e serviços exportados.

e serviços exportados.")

11

Incentivo Fiscal Estimula os setores produtivos voltados à exportação e favorece o saldo da balança comercial.

12

Quem é contribuinte do ICMS?

13

Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

14

III – adquira em licitação de mercadorias apreendidas ou abandonadas;

É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade: I – importe mercadorias do exterior, ainda que as destine a consumo ou ao ativo permanente do estabelecimento; II – seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior, III – adquira em licitação de mercadorias apreendidas ou abandonadas; IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização.

15

Fato gerador O principal fato gerador para a incidência do ICMS é a circulação de mercadorias, mesmo que se tenha iniciado no exterior. Além disso, o ICMS incide sobre prestações onerosas de serviços de comunicação, prestações de serviços de transporte intermunicipal e interestadual, e desembaraço aduaneiro de mercadoria ou bem importados do exterior. O simples fato de a mercadoria sair ou se descolar do mesmo estabelecimento comercial não caracteriza o fato gerador. Isso porque a circulação trata-se, na verdade, de uma situação jurídica, isto é, deve haver a transferência de titularidade.

16

Quando há incidência do ICMS?

17

O imposto incide sobre:

I – operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares; II – prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias ou valores; III – prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza; IV – fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos Municípios;

18

V – fornecimento de mercadorias com prestação de serviços sujeitos ao imposto sobre serviços, de competência dos Municípios, quando a lei complementar aplicável expressamente o sujeitar à incidência do imposto estadual. VI – a entrada de mercadoria importada do exterior, por pessoa física ou jurídica, ainda quando se tratar de bem destinado a consumo ou ativo permanente do estabelecimento; VII – o serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; VIII – a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

19

Quando não há incidência?

20

O imposto não incide sobre:

I – operações com livros, jornais, periódicos e o papel destinado a sua impressão; II – operações e prestações que destinem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços; II – operações interestaduais relativas a energia elétrica e petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, quando destinados à industrialização ou à comercialização; IV – operações com ouro, quando definido em lei como ativo financeiro ou instrumento cambial; V – operações relativas a mercadorias que tenham sido ou que se destinem a ser utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza definido em lei complementar como sujeito ao imposto sobre serviços, de competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei complementar;

21

VI – operações de qualquer natureza de que decorra a transferência de propriedade de estabelecimento industrial, comercial ou de outra espécie; VII – operações decorrentes de alienação fiduciária em garantia, inclusive a operação efetuada pelo credor em decorrência do inadimplemento do devedor; VIII – operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário; IX – operações de qualquer natureza de que decorra a transferência de bens móveis salvados de sinistro para companhias seguradoras.

22

Imunidade E a forma de exoneração fiscal, de natureza constitucional, pela qual o Estado fica proibido de instituir imposto sobre determinadas atividades.

23

IMPORTANTE!! O ICMS é cobrado no Estado de origem do bem ou serviço.

Mas há duas exceções: derivados de petróleo e energia elétrica.

24

Substituição Tributária

A Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade pelo seu pagamento, hipótese em que o contribuinte assumirá a condição de substituto tributário. A responsabilidade poderá ser atribuída em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subseqüentes, inclusive ao valor decorrente da diferença entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, que seja contribuinte do imposto. A atribuição de responsabilidade dar-se-á em relação a mercadorias ou serviços previstos em lei de cada Estado. É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido, que não se realizar.

25

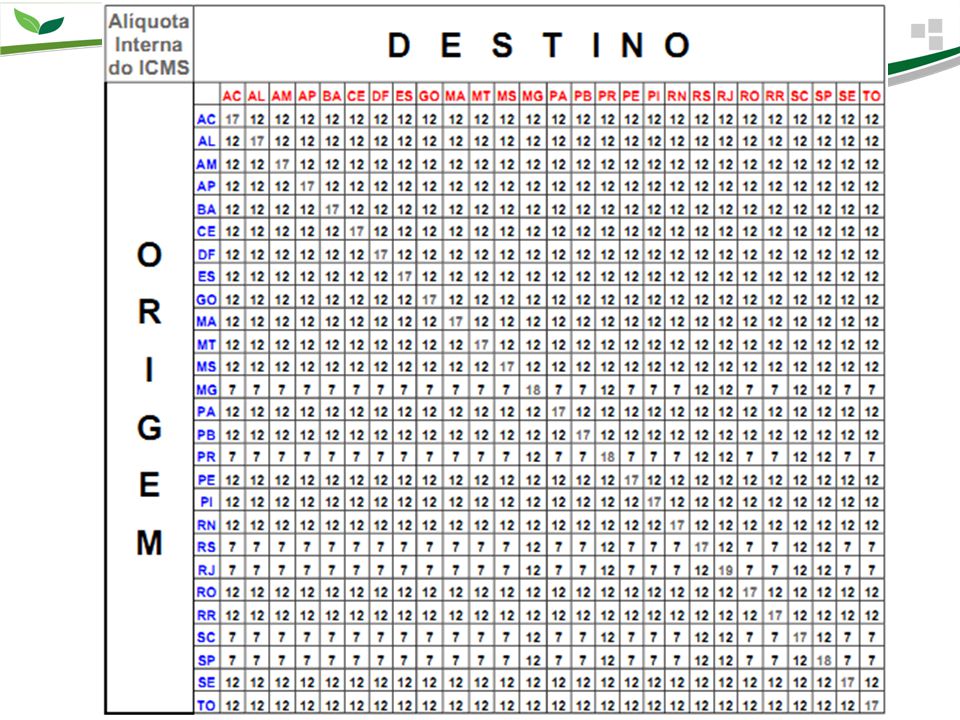

Alíquotas Cada estado determina as alíquotas internas que adotará para cada determinado produto. Quanto mais supérfluo mais alto será a alíquota. - Diferença de Alíquota.

27

Benefícios Fiscais Isenção – É a hipótese da dispensa legal do pagamento de um tributo. Redução da Base de Calculo – Na red. Da base de calculo verifica-se a ocorrência do fato gerador, mas há uma diminuição valorativa do imposto. Crédito Presumido – É o incentivo fiscal oferecido pelo estado para algumas operações, que reduz o ICMS a ser pago pela empresa. Suspensão – O imposto fica apenas suspenso da cobrança até que esgote o prazo previsto fixado nas disposições legais. Diferimento – É o adiamento total ou parcial do imposto incidente sobre uma dada mercadoria, para um momento futuro. Regime Especial – Modalidade de tributação que tem uma forma diferenciada de aplicação tributária em relação aos demais contribuintes.

28

Diferença de CIF e FOB Frete CIF – é quando ele é pago pelo remetente da mercadoria. Frete FOB – determina que o pagamento seja feito pelo destinatário

29

Qual a destinação arrecadação do ICMS?

30

A Destinação será: 75% Estado 100% 75% VAF/ Municípios 25% Município

25% Outros Incentivos

31

Obrigada pela participação de todos!!

Apresentações semelhantes

, 05 de novembro de 2008.>")

, 08.04.2008 Reunião Preparatória para a Marcha dos Prefeitos.>")

, 30 de maio de 2007.>")