Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Organizações Financeiras Internacionais

Abel Moreira Mateus Instituto Defesa Nacional, 21 de Novembro de 2000

2

“The war against terrorism has brought home forcefully that we share a common planet, that we are interdependent, and that if we are to address the world´s central problems, we will have to work together. If ever there was a compelling argument for globalization, that is it.” J. Stiglitz, Fortune, Nov.26, 2001 Prémio Nobel da Economia 2001

3

A ECONOMIA MUNDIAL Projecções da OCDE

5

O contexto internacional

Qual a importância das OFI? Na supervisão do sistema monetário internacional Na promoção do desenvolvimento económico mundial No financiamento da balança dos PVD Na arquitectura do sistema de comércio internacional

10

Principais organizações financeiras internacionais

Banco Mundial Fundo Monetário Internacional Bancos Desenvolvimento Regionais (BERD, BIAD, BAD, BAsiáticoD) Banco Pagamentos Internacional (BIS) Organização Mundial Comércio (WTO) OCDE

Banco Pagamentos Internacional (BIS) Organização Mundial Comércio (WTO) OCDE.")

11

Grupo Banco Mundial Engloba:

Banco Internacional para Reconstrução e Desenvolvimento (IBRD), Agência para Assistência ao Desenvolvimento (IDA) Sociedade Financeira Internacional (IFC) Agência de Garantia Multilateral de Investimentos (MIGA) e o ICSID Fundado em Tem 181 membros. O capital do BM é derivado das subscrições de quotas dos seus membros. Era de 186 Bil USD (Junho 98), do qual realizado 11Bil, o resto está sujeito a ser chamado se necessário

, Agência para Assistência ao Desenvolvimento (IDA) Sociedade Financeira Internacional (IFC) Agência de Garantia Multilateral de Investimentos (MIGA) e o ICSID. Fundado em Tem 181 membros. O capital do BM é derivado das subscrições de quotas dos seus membros. Era de 186 Bil USD (Junho 98), do qual realizado 11Bil, o resto está sujeito a ser chamado se necessário.")

12

Grupo Banco Mundial (cont.)

A maioria dos fundos emprestáveis vem de emissão de obrigações nos mercados financeiros internacionais, em termos comerciais, dos lucros que realiza, e da amortização dos seus empréstimos. O IBRD empresta a 15 anos ou menos, com um período de graça de 5 anos, a taxas próximas das do mercado. Os empréstimos são feitos a governos, com a garantia deste, e normalmente para projectos com taxas de rentabilidade acima do custo de capital de mercado. A IDA empresta aos países mais pobres até 40 anos, sem juro, apenas com uma comissão de 0,75%.

13

Grupo Banco Mundial (cont.)

O IBRD e a IDA fizeram no ano orçamental terminado em 30Jun novos empréstimos no montante de $28,6bn (5,2 para Europa e Asia Central, 6 para América Latina e Caraíbas, 9,6 Asia Leste, 3,9 Asia Sul, 2,9 Africa e Médio Oriente) A IDA é financiada por donativos dos países membros (36), e lucros do BM, todos os 4-5 anos. A IDA-12 que acabou de ser negociada foi de $20bn. IFC dá apoio financeiro e aconselhamento a projectos e realizações do sector privado, e assiste os governos a desenvolverem o sector empresarial. Participa no capital de empresas. Em 1996/7 o financiamento de projectos totalizou $6,7bn.

A IDA é financiada por donativos dos países membros (36), e lucros do BM, todos os 4-5 anos. A IDA-12 que acabou de ser negociada foi de $20bn. IFC dá apoio financeiro e aconselhamento a projectos e realizações do sector privado, e assiste os governos a desenvolverem o sector empresarial. Participa no capital de empresas. Em 1996/7 o financiamento de projectos totalizou $6,7bn.")

14

Grupo Banco Mundial (cont.)

")

15

Grupo Banco Mundial (cont.)

Objectivos O principal objectivo do Banco Mundial é a promoção do crescimento económico sustentado e a redução da pobreza entre os países subdesenvolvidos (abaixo dos 9-12 mil USD), através das seguintes acções: prosseguir as reformas económicas investimento nas pessoas, em particular em educação, saúde, nutrição e planeamento familiar protecção do ambiente estímulo ao sector privado, e reforma do sector público com vista a reforçar o apoio ao sector privado

, através das seguintes acções: prosseguir as reformas económicas. investimento nas pessoas, em particular em educação, saúde, nutrição e planeamento familiar. protecção do ambiente. estímulo ao sector privado, e. reforma do sector público com vista a reforçar o apoio ao sector privado.")

16

Número de votos EUA 14,9% Japão 10,6% Alemanha 7,0% França 4,2%

Reino Unido 5,0% Bélgica, Austria, etc. 4,2% Espanha, México, etc. 2,2% Canada, Caraíbas 4,1% Angola, Moç., Nig. etc. 4,1% Itália, Portugal, etc. 3,8% India, Sri-Lanka, etc. 4,4% Nórdicos 4,8% etc.

17

Fundo Monetário Internacional

O FMI foi estabelecido em 1945, depois da Conf. Bretton-Woods, para promover a cooperação monetária internacional, facilitar a expansão e crescimento equilibrado do comércio internacional e promover a estabilidade das taxas de câmbio Tem 182 membros. O capital é constituído pela subscrição de quotas pelos membros. Em 1 Agosto 1997 as quotas totais eram de SDR 145 bn (EUA 26, Alem 8,2; Jap 8,2; Fra 7,4; RU 7,4; SaudiA 5,1). Todos os 5 anos são revistas para aumento. Recursos adicionais provêm de empréstimos de governos. GAB do G-10 com SDR 17 bn.

. Todos os 5 anos são revistas para aumento. Recursos adicionais provêm de empréstimos de governos. GAB do G-10 com SDR 17 bn.")

18

FMI: Articles of Agreement

Promover a cooperação monetária internacional Facilitar a expansão e crescimento equilibrado do comércio internacional e contribuir para a promoção de elevados níveis de emprego e rendimento bem como o desenvolvimento dos recursos produtivos dos seus membros promover a estabilidade dos câmbios, mantendo relações ordeiras de câmbios entre os membros, e evitar desvalorizações competitivas assistir no estabelecimento de um sistema multilateral de pagamentos com respeito das transacções correntes entre os membros e na eliminação das restrições cambiais que dificultem a expansão do comércio dar confiança aos membros oferecendo-lhes assistência temporária, sob condições adequadas respeitando as condições anteriores, encurtar e reduzir o grau de desequilíbrio nas balanças de pagamentos dos membros

19

Quem governa? O Conselho de Governadores (que se reune todos os anos durante as Reuniões Anuais) delega o seu poder nos Directores Executivos. O Director Geral do FMI é tradicionalmente um europeu (francês nos últimos 3 mandatos de 5 anos). É assistido por 3 Adjuntos. O Conselho dos Directores Executivos tem 24 membros. Os EUA, Reino Unido, Alemanha, França e Japão têm um director. Os 19 restantes são elegidos por grupos dos restantes países. O poder de voto de cada director é proporcional à quota no Fundo, mas na prática normalmente operam por consenso. O Interim Committee do Conselho de Governadores reune-se duas vezes ao ano (Abril e Setembro) para analisar a situação monetária internacional e dar conselhos ao Conselho de Governadores. O Development Committee (conjuntamente com os Governadores do Banco Mundial) analisa as questões de desenvolvimento e de financiamento do desenvolvimento.

. É assistido por 3 Adjuntos. O Conselho dos Directores Executivos tem 24 membros. Os EUA, Reino Unido, Alemanha, França e Japão têm um director. Os 19 restantes são elegidos por grupos dos restantes países. O poder de voto de cada director é proporcional à quota no Fundo, mas na prática normalmente operam por consenso. O Interim Committee do Conselho de Governadores reune-se duas vezes ao ano (Abril e Setembro) para analisar a situação monetária internacional e dar conselhos ao Conselho de Governadores. O Development Committee (conjuntamente com os Governadores do Banco Mundial) analisa as questões de desenvolvimento e de financiamento do desenvolvimento.")

20

SDR O SDR (Special Drawing Rights) foi introduzido em 1970 como um substituto para o dólar e o ouro nas reservas dos Bancos Centrais. Foi criado devido à preocupação com a escassez do dólar, principal moeda de reserva. Contudo, o problema veio a revelar-se exactamente o contrário - a abundância de dólares, devido aos déficits da balança corrente americana nos anos 1960, e à desvalorização do dólar face ao ouo, marco e outras moeda internacionais. Com os Acordos da Instituição Smithsonian de 1973 acabou o peg do dólar ao ouro e das restantes moedas ao dólar - sistema padrão ouro-dólar. A partir desta data as taxas de câmbio passam a flutuar O SDR é um cabaz de moedas (dólar, euro, yen e libra esterlina). Em 30/9/98 valia 1,36521 USD.

foi introduzido em 1970 como um substituto para o dólar e o ouro nas reservas dos Bancos Centrais. Foi criado devido à preocupação com a escassez do dólar, principal moeda de reserva. Contudo, o problema veio a revelar-se exactamente o contrário - a abundância de dólares, devido aos déficits da balança corrente americana nos anos 1960, e à desvalorização do dólar face ao ouo, marco e outras moeda internacionais. Com os Acordos da Instituição Smithsonian de 1973 acabou o peg do dólar ao ouro e das restantes moedas ao dólar - sistema padrão ouro-dólar. A partir desta data as taxas de câmbio passam a flutuar. O SDR é um cabaz de moedas (dólar, euro, yen e libra esterlina). Em 30/9/98 valia 1,36521 USD.")

21

Assistência financeira

Em 1994/95 os commitments do FMI totalizaram SDR 19,6bn. Em 96/97 SDR 5,3. A 30 Abril 98, os créditos totais ao Fundo eram de 56 bn. É feita normalmente sob as seguintes formas (fora da quota, em tranches de 25% da quota) “stand-by arrangement” -duraçao de 1 a 2 anos - sujeito a “performance criteria”, recompra dentro de 3-4 anos. “extended arrangement” - 3 anos - submissão de programa de ajustamento e relatórios de progresso anuais, recompra dentro de 4,5-10 anos. “temporary facilities” - arranjos de curto prazo

stand-by arrangement -duraçao de 1 a 2 anos - sujeito a performance criteria , recompra dentro de 3-4 anos. extended arrangement - 3 anos - submissão de programa de ajustamento e relatórios de progresso anuais, recompra dentro de 4,5-10 anos. temporary facilities - arranjos de curto prazo.")

22

Durante 1997/98 o Fundo aprovou um nível de novos financiamentos sem precedentes, no total de 32 bn SDRs, em grande parte por causa da crise dos mercados emergentes (26 bn aos países asiáticos) 15,5 bn para a Coreia 7,3 bn para a Indonésia A Russia é um dos países que maior assistência tem obtido do Fundo nos últimos anos Em 1987 o Fundo estabeleceu o ESAF, 6 bn SDRs, destinado a suportar em conjunto com o Banco Mundial a iniciativa HIPIC, que se destina a perdoar a dívida dos países pobres. Em 1997 foram identificados 41 HIPICs, dos quais 33 em Africa (até agora Uganda, Bolívia, Burkina, Moçambique, Guyana e Costa do Marfim).

.")

23

A Organização Mundial do Comércio

Estabelecida em 1/1/1995, como sucessora do GATT, compreende 120 membros. (Entrada da China em discussão) Principais funções: Administrar e facilitar a implementação do Uruguai Round com vista à liberalização do comércio internacional administrar os processos de resolução das disputas de comércio internacional cooperar com as restantes OFI para maior harmonia nas decisões económicas globais

Principais funções: Administrar e facilitar a implementação do Uruguai Round com vista à liberalização do comércio internacional. administrar os processos de resolução das disputas de comércio internacional. cooperar com as restantes OFI para maior harmonia nas decisões económicas globais.")

24

Princípios básicos Princípio da “nação mais favorecida” (MFN)

os membros são obrigados a estender entre si um tratamento por produtos não menos favorável do que aquele que negociaram com um terceiro parceiro Excepções: Uniões aduaneiras e zonas de comércio livre Medidas a favor de países subdesenvolvidos Princípio do “tratamento nacional” uma vez tendo entrado num mercado, os produtos não podem ser tratados menos favoravelmente do que aqueles que são produzidos internamente

25

Princípios básicos (cont.)

Princípio do acesso ao mercado previsível e certo pode ser determinado através de uma tarifa ou direitos aduaneiros certos e previsíveis, para estimular as trocas internacionais. A tarifa não pode ser aumentada sem medidas compensatórias da contra-parte.

26

Principais acordos TRIPS (Trade-Related Aspects of Intellectual Property Rights) procura assegurar que os nacionais dos estados-membros recebam tratamento igualmente preferencial à protecção da propriedade intelectual. (Alarga a Convenção de Berna e Paris a software, 10 anos de protecção a designs industriais, 20 anos para as patentes). Medidas “anti-dumping”, quando a importação de um produto é feita a um preço de exportação inferior ao custo normal, causando prejuízos à produção nacional. Só são permitidos subsídios a I&D, assistência a regiões desfavorecidas ou de adaptação a condições ambientais Resolução de conflitos de comércio internacional: intervenção da OMC e estabelecimento de um sistema processual.

procura assegurar que os nacionais dos estados-membros recebam tratamento igualmente preferencial à protecção da propriedade intelectual. (Alarga a Convenção de Berna e Paris a software, 10 anos de protecção a designs industriais, 20 anos para as patentes). Medidas anti-dumping , quando a importação de um produto é feita a um preço de exportação inferior ao custo normal, causando prejuízos à produção nacional. Só são permitidos subsídios a I&D, assistência a regiões desfavorecidas ou de adaptação a condições ambientais. Resolução de conflitos de comércio internacional: intervenção da OMC e estabelecimento de um sistema processual.")

27

Principais acordos (Cont.)

Redução dos entraves ao comércio de produtos agrícolas: todas as restrições quantitativas deverão ser substituídas por tarifas. As tarifas devem ser reduzidas em 36% pelos PD e 24% pelos PVD num prazo de 10 anos. As medidads de suporte domésticas devem ser reduzidas em 20% pelos PD e 13% pelos PVD no mesmo prazo. Ao mesmo tempo foi assinado um acordo sobre a aplicação de medidas fitosanitárias e sanitárias que estabelece standards sobre condições sanitárias dos veegetais e animais objecto de comércio. Em Set.97 a OMC considerou que a proibição pela UE da importação de carne dos EUA criada com hormonas estava em violação do acordo. O Acordo sobre Multifibras (1994) prevê a aplicação aos têxteis e vestuário das mesmas regras dos outros produtos industriais até 1/1/2005. GATS prevê a liberalização dos serviços. Em particular os serviços financeiros e bancários foram liberalizados em Março de 1999, entre 102 países.

prevê a aplicação aos têxteis e vestuário das mesmas regras dos outros produtos industriais até 1/1/2005. GATS prevê a liberalização dos serviços. Em particular os serviços financeiros e bancários foram liberalizados em Março de 1999, entre 102 países.")

28

Reforma das Instituições Financeiras Internacionais

29

Polémica (1) O fracasso da ajuda ao desenvolvimento

O problema do desenvolvimento dos países menos desenvolvidos continua a ser um dos principais problemas a nível planetário: embora tenha havido redução da pobreza, sobretudo na China, cerca de ¼ da população mundial vive em pobreza absoluta o fosso entre PD e PVD tem-se agravado Apesar dos enormes recursos gastos nas últimas quatro décadas pelos governos, instituições financeiras internacionais e outros, é fraco o impacto no desenvolvimento de muitos países do mundo. Por exemplo, em África, o rendimento per capita nas últimas décadas tem estagnado, e em muitos países está ainda abaixo dos níveis pré-descolonização.

30

But LDC growth has been non-existent in 1980s and 1990s

Median per capita growth for developing countries in was 0.0 %

31

IMF/World Bank Adjustment with Growth Did Not Work Out as Planned

3.0% Growth 60 Loans (right (left axis) 55 2.5% axis) 50 2.0% 45 1.5% Per capita growth IMF/World Bank Adjustment 40 Loans per Year 1.0% 35 30 0.5% 25 0.0% 20 -0.5% 15 60s 70s 80s 90s

% axis) % % Per capita growth. IMF/World Bank Adjustment. 40. Loans per Year. 1.0% % % % s. 70s. 80s. 90s.")

32

The richest countries got richer while the poorest got left behind

33

Total gross capital inflows, 1990

The richest 20 percent of world population received 88 percent of gross capital inflows The poorest 20 percent of world population received 1 percent of gross capital inflows

34

Polémica (2) Protecção dos mercados nos PD

“Os países desenvolvidos continuam a subsidiar maciçamente a sua agricultura, e a manter elevadas barreiras à entrada de produtos agrícolas e industriais (sobretudo têxteis)” Enquanto aconselham os países em vias de desenvolvimento a liberalizar e abrir ao exterior os seus mercados.

Enquanto aconselham os países em vias de desenvolvimento a liberalizar e abrir ao exterior os seus mercados.")

35

Polémica (2) Políticas de estabilização do FMI

“As elevadas taxas de juro prescritas pelo FMI para limitar a depreciação das moedas asiáticas aprofundou a crise… devia ter sido uma política de moeda fácil e baixas taxas de juro” O grande dilema aqui é: taxas juro elevadas para defender a moeda, mas isso agrava os custos das empresas e agrava o crédito mal-parado CA: Uma política monetária laxista nos primeiros estádios de ataques especulativos contribuem para exarcebar a depreciação, aumentando o peso dos passivos denominados em moeda estrangeira (que foram a causa do problema)

")

36

Polémica (2) continuação

“As fortes reduções dos déficits orçamentais levaram a que a crise se transformasse em recessão profunda É verdade que os custos fiscais do “bail out” dos sistemas financeiros requer elevados recursos (20 a 30% do PIB) CA: Porém, uma política orçamental laxista (como a Indonésia prosseguiu já depois da crise instalada) levanta dúvidas sobre o comprometimento das autoridades em reduzirem os déficits externos (OFMI acabou por aceitar ajustamentos fiscais mais graduais, incorporando os custos do “bail-out”)

CA: Porém, uma política orçamental laxista (como a Indonésia prosseguiu já depois da crise instalada) levanta dúvidas sobre o comprometimento das autoridades em reduzirem os déficits externos (OFMI acabou por aceitar ajustamentos fiscais mais graduais, incorporando os custos do bail-out )")

37

Polémica: o problema dos controles de capitais

“Os controles à entrada de capitais de curto prazo poderiam ter evitado a crise asiática” Um dos problemas fundamentais foi o crédito a curto prazo às empresas ou bancos asiáticos que o emprestavam para investimentos de longo prazo (mismatch of maturities). Mas este é um problema de supervisão do sistema financeiro. As restrições reduzem os capitais altamente voláteis, que podem sair em qualquer altura

. Mas este é um problema de supervisão do sistema financeiro. As restrições reduzem os capitais altamente voláteis, que podem sair em qualquer altura.")

38

Polémica: o problema dos controles de capitais (cont.)

A regra de solvabilidade de Basileia fomenta os empréstimos a curto em detrimento do longo prazo (Reforma necessária) Problema: empréstimos a grandes sociedades (70 bn no caso da Indonésia) não é coberto por supervisão bancária CA: Controles têm de ser sempre temporários e só no caso de não haver outros instrumentos disponíveis

Problema: empréstimos a grandes sociedades (70 bn no caso da Indonésia) não é coberto por supervisão bancária. CA: Controles têm de ser sempre temporários e só no caso de não haver outros instrumentos disponíveis.")

39

Polémica (5) “Os pacotes financeiros de “bail-out” do FMI e países industrializados aumentam o perigo de moral hazard” (Barro: o FMI transformou-se no bombeiro do mundo e a administração de Clinton assegura que existe água suficiente para combater os fogos - Business Week, Dez. 1998) As expectativas de bail-out levam os investidores internacionais e credores a não monitorarem com cuidado os seus investimentos ou a capacidade creditíciados devedores. Este é um dos pontos mais sérios de crítica à actuação das OITs - é necessário envolver mais so privados nos pacotes de “bail-out” CA: O moral hazard talvez seja o mal menor. Muito pior alternativa de os países serem abandonados a si próprios, com consequências muito mais dramáticas e distorções mais sérias. Os custos dum ajustamento rápido teriam de ser muito maiores (p.ex. Ruptura de toda a espécie de crédito internacional). Para além do perigo de contágio.

As expectativas de bail-out levam os investidores internacionais e credores a não monitorarem com cuidado os seus investimentos ou a capacidade creditíciados devedores. Este é um dos pontos mais sérios de crítica à actuação das OITs - é necessário envolver mais so privados nos pacotes de bail-out CA: O moral hazard talvez seja o mal menor. Muito pior alternativa de os países serem abandonados a si próprios, com consequências muito mais dramáticas e distorções mais sérias. Os custos dum ajustamento rápido teriam de ser muito maiores (p.ex. Ruptura de toda a espécie de crédito internacional). Para além do perigo de contágio.")

40

A nova arquitectura do sistema financeiro internacional

Três grandes blocos monetários: dólar, euro e yen Resto Mundo: “pegs” a uma ou várias daquelas moedas; ou regime de câmbios flutuantes. A orientação mais recente da teoria parece ser: pequenos países devem ter “currency boards” ou ter um “peg”. Zonas com elevadas trocas comerciais entre si (optimum currency areas) devem procurar integração monetária. O “peg” deve ter sempre como base o “cabaz de moedas dominantes nas relações externas”. O “peg” não é substituto para disciplina macro. É necessário credibilidade e reservas mínimas para o sustentar Em caso de desequilíbrio externo (sobre ou subavaliação) é preferível ajustamento imediato do que o seu adiamento Não se devem prolongar os pegs para além do que é tolerável pela economia

devem procurar integração monetária. O peg deve ter sempre como base o cabaz de moedas dominantes nas relações externas . O peg não é substituto para disciplina macro. É necessário credibilidade e reservas mínimas para o sustentar. Em caso de desequilíbrio externo (sobre ou subavaliação) é preferível ajustamento imediato do que o seu adiamento. Não se devem prolongar os pegs para além do que é tolerável pela economia.")

41

A nova arquitectura do sistema financeiro internacional e a supervisão

Os efeitos de contágio mostra necessidade de maior cooperação internacional entre organismos de supervisão A internacionalização dos mercados de capitais, mostra que falhas no país credor podem implicar problemas sérios no devedor Problema da supervisão Na zona do euro não está resolvida (problema do “lender of last resort”) Nos EUA dispersão das autoridades No Japão mostra grandes deficiências Nos PVD bastante fraca A necessidade de organismos mais integrados de supervisão (problema dos conglomerados financeiros)

Nos EUA dispersão das autoridades. No Japão mostra grandes deficiências. Nos PVD bastante fraca. A necessidade de organismos mais integrados de supervisão (problema dos conglomerados financeiros)")

42

A nova arquitectura do sistema financeiro internacional e a supervisão (cont.)

Reforço das instituições de Bretton Woods FMI facilitador do processo de ajustamento dos desequilíbrios das balanças externas e promotor da liberdade dos movimentos de capitais aconselhamento sobre os “fundamentais” correctos das economias Banco Mundial promotor do desenvolvimento sustentado dos PVD com prioridade ao alívio da pobreza extrema Organização Mundial do Comércio promotor da liberdade do comércio internacional

43

A globalização requer uma nova ordem internacional?

A globalização assenta na liberdade dos movimentos de bens, serviços e capitais Deve-se exigir aos PVD salários mínimos ou leis laborais e sociais mínimas? Não. Impor estes requisitos é interferir em assuntos domésticos. Impor pode levar a perdas importantes de competitividade. Afinal a competitividade dos PVD assenta no baixo custo da mão-de-obra. È necessário que haja uma correcta valorização dos factores produtivos. Apenas respeito dos direitos humanos (problema do trabalho infantil ou dos direitos das mulheres)

")

44

A globalização requer uma nova ordem internacional? (cont.)

Deve-se restringir as importações dos PVD porque deprimem os salários dos trabalhadores não qualificados ou aumentam o desemprego nos PD? Não. O desenvolvimento dos PVD faz-se sobretudo pelo comércio externo. É necessário manter um clima favorável às importações dos PVD para que estes se possam desenvolver. Necessidade de códigos de conduta e “good governance”. A concorrência entre PD nos projectos dos PVD não deve facilitar a corrupção. Cooperação e relações empresariais. O primeiro estabelece o enquadramento (sobretudo orientadas para a “boa política económica e alívio da pobreza”. As empresas fazem o comércio e investimento.

45

A globalização requer uma nova ordem internacional? (cont.)

A globalização está a prejudicar as condições ambientais. Existem dois problemas nesta questão Primeiro, as questões ambientais globais, tais como o global warming, e a protecção das camadas do ozono, dos recursos comuns com os oceanos, espaço estratosférico, etc. Esta questão requer uma aproximação comum, negociações globais, e acordos multilaterais. É o caso do Acordo de Kyoto sobre a emissão de carbonetos. È o caso das florestas tropicais que são consideradas por muitos como “património da humanidade”. Contudo, não existe um tratamento adequado dos “direitos de propriedade” e esquemas compensatórios para os países que as possuem ou os pobres que não podem explorar os seus recursos

46

A globalização requer uma nova ordem internacional? (cont.)

A segunda questão é a necessidade de impôr condições ambientais aos países que fazem trocas comerciais ou onde investimos Algumas indústrias que migram dos PD para os PVD são indústrias altamente poluentes que fogem às restrições e custos impostos pelos PD. Este caso é semelhante à imposição de condições ao trabalho em PVD. Pensamos que faz sentido estabelecer restrições que afectam o ambiente do nosso planeta, mas não se podem impor restrições que vão para além das condições mínimas e de defesa da saúde dos seus habitantes. Ainda recentemente, a aprovação do NAFTA pelo Congresso americano foi subordinada á condição da imposição de certas normas de protecção do ambiente pelo México. Este requesito parece-nos razoável e resultará evidentemente da negociação bilateral.

47

Papel do FMI Muitas críticas são infundadas e são consequência de que “ o médico é a causa da doença”. Os Governos só chamam o Fundo quando estão em situação de desequilíbrio desesperado. É necessário que o modelo central do FMI: modelo monetarista de ajustamento da balança de pagamentos seja cada vez mais complementado por medidas estruturais As medidas estruturais são centrais em muitos prgramas de ajustamento: Rússia - construção das instituições de mercado e desenvolvimento classe empresarial Ásia reforço das supervisões bancárias; relações entreEstado e empresas “at arms-length” independência entre banca e indústria (chaebols na Coreia e kairutsu no Japão)

")

48

Arquitectura do SFI Proposta de A Kruger do FMI para o tratamento ordeiro da situação de falência dos PVD com elevadas dívidas externas Participação do sector privado nos mecanismos de solução da crise

49

Papel do Banco Mundial Só faz sentido dar ajuda ao desenvolvimento a países que tem políticas económicas apropriadas A “good governance” é fundamental para o desenvolvimento. De outra forma a corrupção e o “rent seeking” destroiem a capacidade de desenvolvimento do país e minam o tecido social dos países É importante canalizar recursos para projectos mais eficientes, enquadrados em políticas macro e sectoriais apropriadas Os “targets” para montantes de empréstimos não devem ser a prioridade, mas sim os projectos eficientes e o cresciemento económico dos países Maior peso dos programas de alívio da pobreza (crescimento não é sinónimo de menor pobreza, embora seja a condição sine-qua-none para o ataque à pobreza no longo prazo) Dar mais importância ao trabalho com as ONGs e a projectos que permitam maior desenvolvimento “local” e “democratização/participação” dos beneficiários

Dar mais importância ao trabalho com as ONGs e a projectos que permitam maior desenvolvimento local e democratização/participação dos beneficiários.")

50

There was too much aid given to countries with bad policies

High black market premiums Negative real interest rates High inflation Money-losing state enterprises

51

O problema da Dívida Externa dos PVD

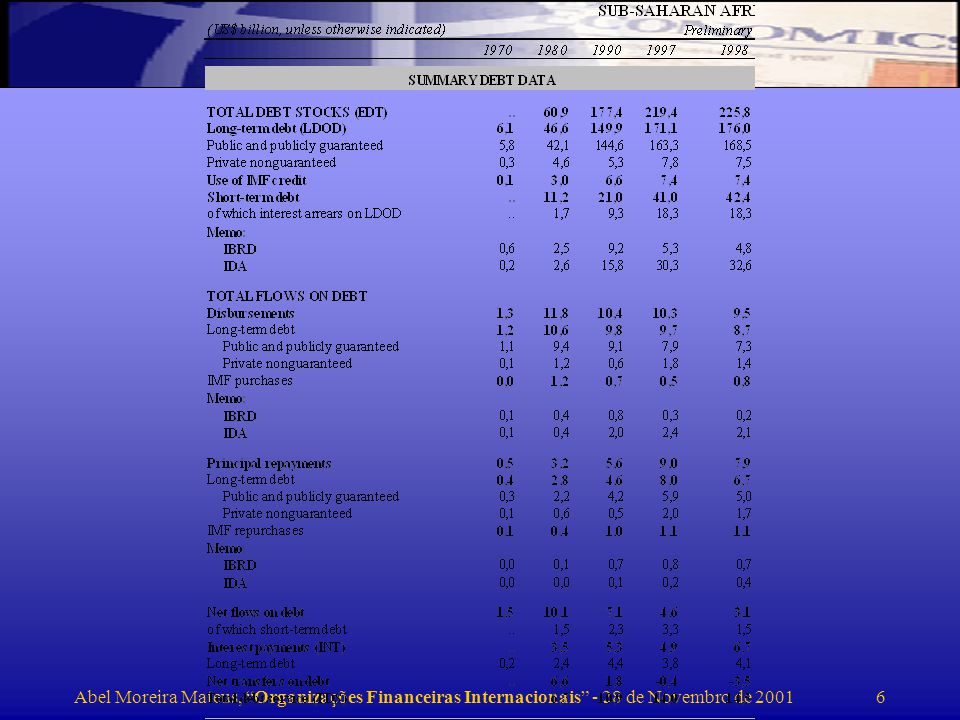

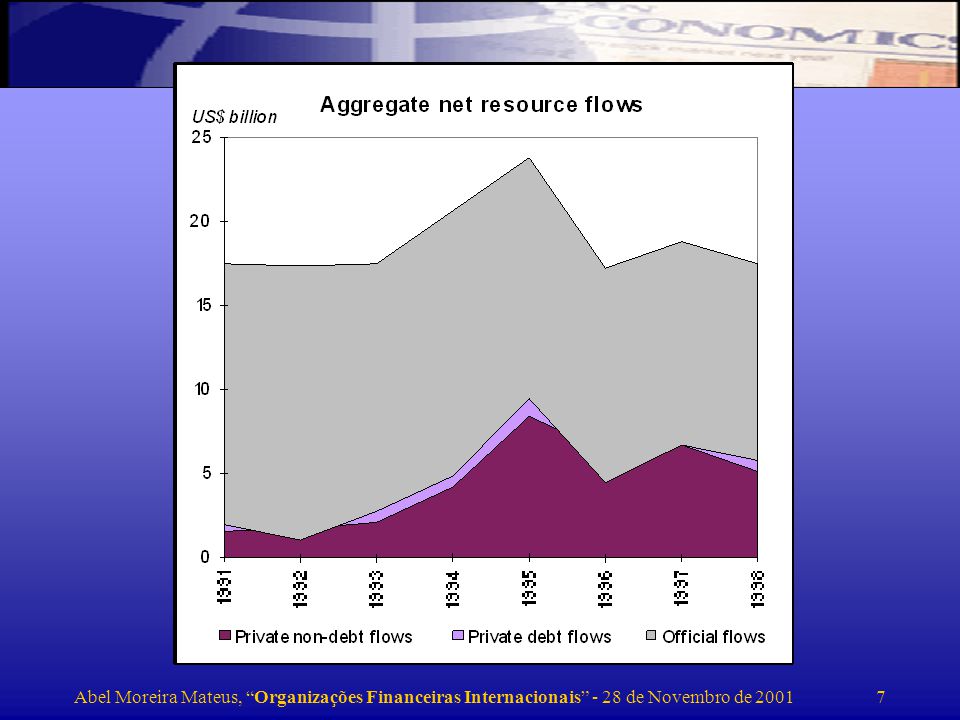

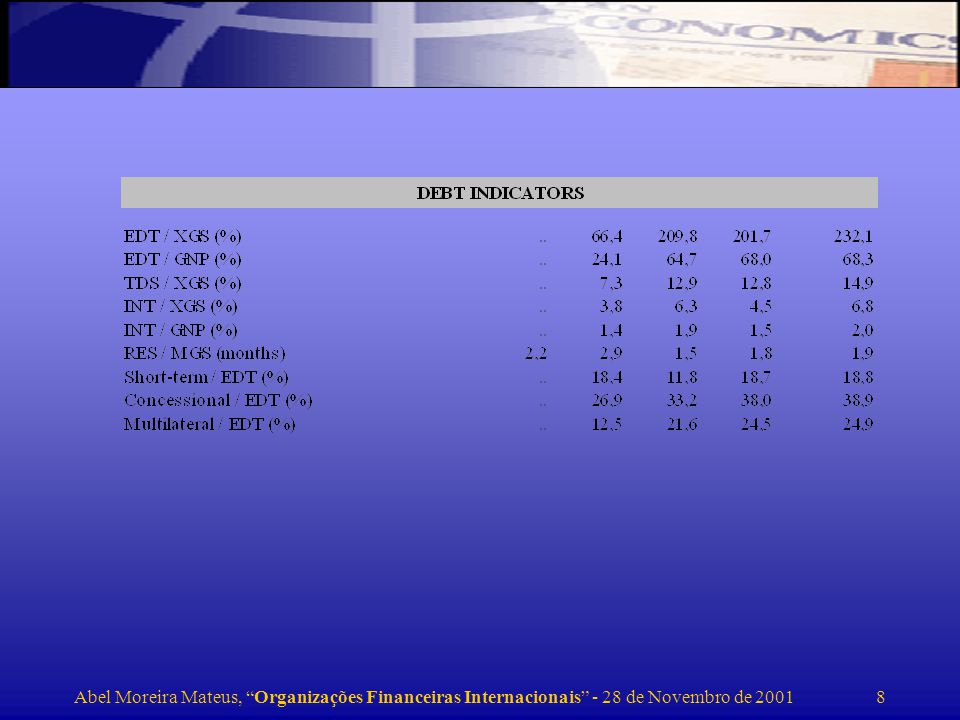

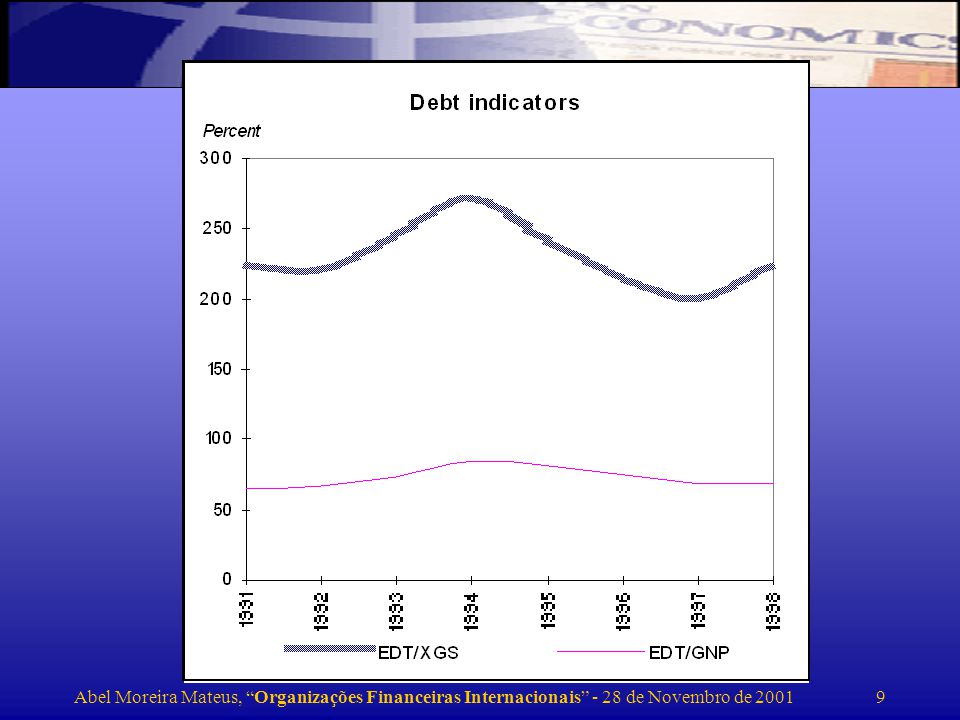

Muitos PVD têm níveis de dívida externa insuportáveis e que comprometem o crescimento a longo prazo

52

But debt relief is not new

Donors started giving debt relief as early as the mid-1980s; did not result in growth Donors and multilateral agencies have been increasing the grant part of loans significantly over the past two decades; did not result in growth.

53

Is debt relief by itself a strong enough incentive to change bad governments into good ones?

Governments that got the loans didn’t direct the money to lifting the poor out of poverty So why do we expect these same governments to direct proceeds of debt relief to the poor? International community faces a major challenge if it wants to see debt relief reach the poor

54

Iniciativa HIPIC A iniciativa HIPIC culminou um processo longo de preocupação da comunidade internacional em reduzir a dívida como pré-condição para a efectividade da ajuda externa. Começa com a declaração de Copenhagen(1995) e termina com a Cimeira de Cologne (1999) em que se liga o perdão da dívida à redução da pobreza.

e termina com a Cimeira de Cologne (1999) em que se liga o perdão da dívida à redução da pobreza.")

55

Eligibilidade: países com acesso à AID, altamente endividados e que resolvam aplicar o perdão da dívida em programas de combate à pobreza. O objectivo é tornar a situação da dívida externa sustentável: que se define por um rácio do valor actualizado da dívida sobre as exportações no máximo de 150%. Para países muito abertos (rácio de exportações sobre PIB de mais de 30%) o rácio da dívida sobre as receitas fiscais pode atingir 250%. Os termos de Nápoles concedem uma redução até 67% do valor actualizado da dívida, pró-rata entre doadores oficiais bilaterais e multilaterais. 33 países poderão ser elegíveis, a um custo de 90 biliões USD

o rácio da dívida sobre as receitas fiscais pode atingir 250%. Os termos de Nápoles concedem uma redução até 67% do valor actualizado da dívida, pró-rata entre doadores oficiais bilaterais e multilaterais. 33 países poderão ser elegíveis, a um custo de 90 biliões USD.")

57

Todas as Instituições Internacionais

Maior transparência dos seus programas e da sua performance (já se estão a fazer grandes progressos neste sentido) Menor influência das pressões políticas externas dos grandes accionistas Necessidade de dar maior “voice” aos PVD (por exemplo, reuniões periódicas G-7 com G-20) Definição de critérios de performance claros pelos accionistas aos dirigentes das OITs.

Menor influência das pressões políticas externas dos grandes accionistas. Necessidade de dar maior voice aos PVD (por exemplo, reuniões periódicas G-7 com G-20) Definição de critérios de performance claros pelos accionistas aos dirigentes das OITs.")

58

Referências Banco Mundial: Global Economic Prospects and the Developing Countries Banco Mundial: Global Development Finance Banco Mundial: World Atlas Banco Mundial: World Development Report FMI: World Economic Outlook FMI: International Capital Markets OCDE: Eonomic Outlook Comissao: European Economy

59

Sites da internet Instituições internacionais www.imf.org

Sobre a crise asiática: Stern School, New York University (N. Roubini)

")

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

, foi formulada em 1994, nos EUA,na primeira Cúpula de Chefes de estado e governo das América.>")