Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Simples Nacional ou "Super Simples" Funenseg 17/11/2014

2

O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

3

Sérgio Alfredo Petzhold Celso Vicente Marini Ricardo Pansera

4

Simples Nacional ou "Super Simples" Perguntas???

1 - O que é o Super Simples? 2 - Quais as principais características do Simples Nacional? 3 - Qual o critério para aderir ao regime tributário Super Simples ? 4 - O que se considera micro empresa (ME) e empresa de pequeno porte (EPP) 5 – Como fazer para ingressar no Simples Nacional? 6 - Em que tabela as corretoras de seguros estão enquadradas? 7 - Como ficam as retenções na fonte? 8 - Corretoras de seguros com filiais. Como recolher? 9 - Como acessar os serviços do Simples Nacional? 10 - Corretor Pessoa Física, quais os benefícios do Super Simples? 11 - Em termos de tributos, vantagens entre PJ no Simples e PF? 12 - O que devo fazer para me beneficiar do Super Simples? 13 - ALERTAS

e empresa de pequeno porte (EPP) 5 – Como fazer para ingressar no Simples Nacional 6 - Em que tabela as corretoras de seguros estão enquadradas 7 - Como ficam as retenções na fonte 8 - Corretoras de seguros com filiais. Como recolher 9 - Como acessar os serviços do Simples Nacional 10 - Corretor Pessoa Física, quais os benefícios do Super Simples 11 - Em termos de tributos, vantagens entre PJ no Simples e PF 12 - O que devo fazer para me beneficiar do Super Simples 13 - ALERTAS.")

5

O que é o Super Simples? É a materialização de uma política nacional de tributação das micro e pequenas empresas. É um regime tributário diferenciado, simplificado e favorecido.

6

Simples Nacional ou "Super Simples"

O Simples já existe desde 2006, foi criado pela Lei Complementar nº 123/2006. Agora a Lei Complementar nº 147/2014 estendeu o Simples Nacional, conhecido como Super Simples, para mais 142 atividades, dentre outras, às empresas corretoras de seguros.

7

Quais as principais características do

Simples Nacional? Ser facultativo; Ser irretratável para todo o ano calendário; Abrange os seguintes tributos: IRRJ - Imposto de Renda da Pessoa Jurídica; CSLL - Contribuição Social Sobre o Lucro; PIS - Programa de Integração Social; COFINS - Contribuição do Financiamento da Seguridade Social ; ISS - Imposto Sobre Serviços ; CPP - Contribuição Patronal Previdenciária INSS – ( aqui uma vantagem enorme...) Nota: O recolhimento na forma do Simples Nacional não exclui a incidência de outros compromissos não listados acima, como FGTS INSS recolhido dos funcionários e; as taxas de emissão de alvará, de fiscalização e a Contribuição Sindical obrigatória.

Nota: O recolhimento na forma do Simples Nacional não exclui a incidência de outros compromissos não listados acima, como. FGTS. INSS recolhido dos funcionários e; as taxas de emissão de alvará, de fiscalização e a Contribuição Sindical obrigatória.")

8

Quais as principais características do

Simples Nacional? Como fazer o Recolhimento? DAS – Documento de Arrecadação do Simples Prazo para recolhimento do DAS: até o dia 20 do mês subsequente. Apresentação de declaração única e simplificada de informações socioeconômicas e fiscais;

9

O que se considera micro empresa (ME) e empresa de pequeno porte (EPP)

para efeito do Simples Nacional? Considera-se ME a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada (EIRELI) e o empresário (antiga firma individual) que aufiram em cada ano calendário receita bruta igual ou inferior a R$ 360 mil. Considera-se EPP a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada (EIRELI) e o empresário (antiga firma individual) que aufiram em cada ano calendário receita bruta superior a R$ 360 mil e igual ou inferior a R$ 3,6 milhões. Para a pessoa jurídica que iniciar atividades no próprio ano-calendário da opção, os limites para ME e para EPP serão proporcionais ao número de meses compreendidos entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como mês inteiro.

e o empresário (antiga firma individual) que aufiram em cada ano calendário receita bruta igual ou inferior a R$ 360 mil. Considera-se EPP a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada (EIRELI) e o empresário (antiga firma individual) que aufiram em cada ano calendário receita bruta superior a R$ 360 mil e igual ou inferior a R$ 3,6 milhões. Para a pessoa jurídica que iniciar atividades no próprio ano-calendário da opção, os limites para ME e para EPP serão proporcionais ao número de meses compreendidos entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como mês inteiro.")

10

Como Fazer Para Ingressar no

Super Simples Enquadrar-se na definição de micro empresa (faturamento anual de até R$ 360 mil) ou de empresa de pequeno porte (faturamento anual de até R$ 3,6 milhões); Estar rigorosamente em dia com suas obrigações tributárias, fiscais e previdenciárias, inclusive com o município; Formalizar a opção pelo Simples Nacional no período de 2 até 30/01/2015. Aproveite novembro e dezembro para regularizar pendências...

ou de empresa de pequeno porte (faturamento anual de até. R$ 3,6 milhões); Estar rigorosamente em dia com suas obrigações tributárias, fiscais e previdenciárias, inclusive com o município; Formalizar a opção pelo Simples Nacional no período de 2 até 30/01/2015. Aproveite novembro e dezembro para regularizar pendências...")

11

A partir de que data ? A partir da competência janeiro de 2015 as receitas das empresas já existentes que aderirem serão tributadas pela nova e única alíquota.

12

A partir de que data ? Imediatamente para as novas empresas que forem constituídas e já escolherem o sistema Super Simples. Serão tributadas pela nova e única alíquota já em 2014.

13

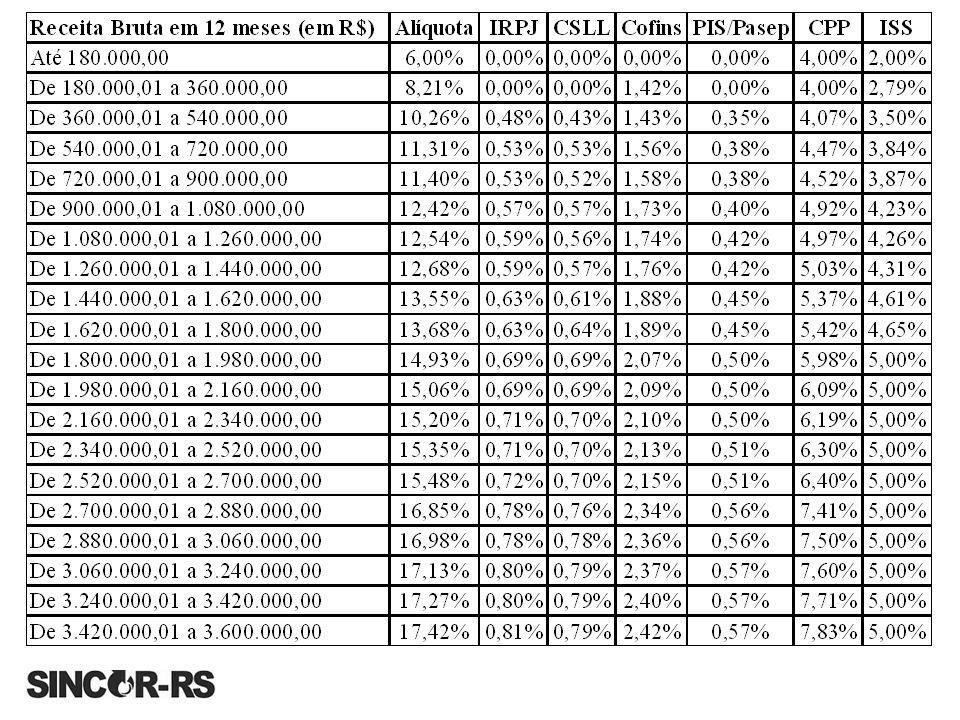

Em que tabela as corretoras de seguros estão enquadradas?

Receita Bruta em 12 meses (em R$) Alíquota Única Até ,00 6,00% De ,01 a ,00 8,21% De ,01 a ,00 10,26% De ,01 a ,00 11,31% De ,01 a ,00 11,40% De ,01 a ,00 12,42% De ,01 a ,00 12,54% De ,01 a ,00 12,68% De ,01 a ,00 13,55% De ,01 a ,00 13,68% De ,01 a ,00 14,93% De ,01 a ,00 15,06% De ,01 a ,00 15,20% De ,01 a ,00 15,35% De ,01 a ,00 15,48% De ,01 a ,00 16,85% De ,01 a ,00 16,98% De ,01 a ,00 17,13% De ,01 a ,00 17,27% De ,01 a ,00 17,42% Em que tabela as corretoras de seguros estão enquadradas? Serão tributadas com base na Tabela anexo III

Alíquota Única. Até ,00. 6,00% De ,01 a ,00. 8,21% De ,01 a ,00. 10,26% De ,01 a ,00. 11,31% De ,01 a ,00. 11,40% De ,01 a ,00. 12,42% De ,01 a ,00. 12,54% De ,01 a ,00. 12,68% De ,01 a ,00. 13,55% De ,01 a ,00. 13,68% De ,01 a ,00. 14,93% De ,01 a ,00. 15,06% De ,01 a ,00. 15,20% De ,01 a ,00. 15,35% De ,01 a ,00. 15,48% De ,01 a ,00. 16,85% De ,01 a ,00. 16,98% De ,01 a ,00. 17,13% De ,01 a ,00. 17,27% De ,01 a ,00. 17,42% Em que tabela as corretoras de. seguros estão enquadradas Serão tributadas com base na Tabela anexo III.")

15

IRPJ, PIS, CSLL, COFINS e CPP

COMPARE COM A TABELA 6 Receita Bruta em 12 meses (em R$) Alíquota IRPJ, PIS, CSLL, COFINS e CPP ISS De R$ 0,00 a R$ ,00 16,93% 14,93% 2,00% De R$ ,01 a R$ ,00 17,72% 2,79% De R$ ,01 a R$ ,00 18,43% 3,50% De R$ ,01 a R$ ,00 18,77% 3,84% De R$ ,01 a R$ ,00 19,04% 15,17% 3,87% De R$ ,01 a R$ ,00 19,94% 15,71% 4,23% De R$ ,01 a R$ ,00 20,34% 16,08% 4,26% De R$ ,01 a R$ ,00 20,66% 16,35% 4,31% De R$ ,01 a R$ ,00 21,17% 16,56% 4,61% De R$ ,01 a R$ ,00 21,38% 16,73% 4,65% De R$ ,01 a R$ ,00 21,86% 16,86% 5,00% De R$ ,01 a R$ ,00 21,97% 16,97% De R$ ,01 a R$ ,00 22,06% 17,06% De R$ ,01 a R$ ,00 22,14% 17,14% De R$ ,01 a R$ ,00 22,21% 17,21% De R$ ,01 a R$ ,00 De R$ ,01 a R$ ,00 22,32% 17,32% De R$ ,01 a R$ ,00 22,37% 17,37% De R$ ,01 a R$ ,00 22,41% 17,41% De R$ ,01 a R$ ,00 22,45% 17,45%

Alíquota. IRPJ, PIS, CSLL, COFINS e CPP. ISS. De R$ 0,00 a R$ ,00. 16,93% 14,93% 2,00% De R$ ,01 a R$ ,00. 17,72% 2,79% De R$ ,01 a R$ ,00. 18,43% 3,50% De R$ ,01 a R$ ,00. 18,77% 3,84% De R$ ,01 a R$ ,00. 19,04% 15,17% 3,87% De R$ ,01 a R$ ,00. 19,94% 15,71% 4,23% De R$ ,01 a R$ ,00. 20,34% 16,08% 4,26% De R$ ,01 a R$ ,00. 20,66% 16,35% 4,31% De R$ ,01 a R$ ,00. 21,17% 16,56% 4,61% De R$ ,01 a R$ ,00. 21,38% 16,73% 4,65% De R$ ,01 a R$ ,00. 21,86% 16,86% 5,00% De R$ ,01 a R$ ,00. 21,97% 16,97% De R$ ,01 a R$ ,00. 22,06% 17,06% De R$ ,01 a R$ ,00. 22,14% 17,14% De R$ ,01 a R$ ,00. 22,21% 17,21% De R$ ,01 a R$ ,00. De R$ ,01 a R$ ,00. 22,32% 17,32% De R$ ,01 a R$ ,00. 22,37% 17,37% De R$ ,01 a R$ ,00. 22,41% 17,41% De R$ ,01 a R$ ,00. 22,45% 17,45%")

16

Haverá retenção na fonte?

As seguradoras não mais farão descontos de Imposto de Renda incidentes sobre as comissões de corretagem de seguros para as corretoras optantes pelo Simples. ISSQN ainda em discussão... Após a confirmação da Receita Federal de que a corretora foi aceita, a corretora deve comunicar às seguradoras a opção pelo Simples, para evitar que as seguradoras retenham indevidamente na fonte.

17

Empresas com filiais Deve-se considerar o somatório das receitas de todos os estabelecimentos, todas as filiais, para a emissão de uma única guia DAS.

18

Como acessar os serviços do

Simples Nacional? O acesso se dá no site da Receita Federal do Brasil – RFB - Portal do Simples Nacional, menu “Simples – Serviços”. - Site:

19

benefícios do Super Simples?

Corretor Pessoa Física Quais os benefícios do Super Simples? O corretor que atua como PF, tem os seguintes encargos sobre a receita bruta: Imposto de Renda Retido na Fonte + Declaração de Ajuste Anual + Contribuição Previdenciária. É muito vantajoso ao corretor de seguros que opera como PF abrir uma Micro Empresa corretora no Super Simples Veja o Comparativo:

20

Em termos de tributos, diferenças

entre operar como PF e como PJ no Simples Tomamos como exemplo receita anual de R$ 120 mil (média mensal de R$10 mil ) PF = Imposto de Renda na pior alíquota: 27,5% = custo anual de R$ = 16,11% INSS de 11% sobre o teto = recolhimento anual de R$ 5.795 Soma dos encargos R$ = 20,94% PJ no Simples = Alíquota Única de 6% imposto anual de R$ R$ 7.200 Sobre o Pró-Labore 11% (que poderá ser de 1 salário mínimo até o teto) recolhimento anual de R$ 956 a R$ 5.795 na melhor das hipóteses a soma dos encargos será de R$ = 6,8% na pior das hipóteses a soma dos encargos será de R$ = 10,8%

PF = Imposto de Renda na pior alíquota: 27,5% = custo anual de R$ = 16,11% INSS de 11% sobre o teto = recolhimento anual de R$ Soma dos encargos R$ = 20,94% PJ no Simples = Alíquota Única de 6% imposto anual de R$ R$ Sobre o Pró-Labore 11% (que poderá ser de 1 salário mínimo até o teto) recolhimento anual de R$ 956 a R$ na melhor das hipóteses a soma dos encargos será de R$ = 6,8% na pior das hipóteses a soma dos encargos será de R$ = 10,8%")

21

diferenças entre PJ no Simples e PF

Em termos de tributos, diferenças entre PJ no Simples e PF Tomamos como exemplo receita mensal de R$10.000,00; PJ = Alíquota Única de 6% imposto a recolher: R$10.000,00 x 6% = R$ 600,00 Sobre o Pró-Labore 11% PF = Imposto de Renda: 27,5% - (R$ 826,15) = R$10.000,00 x 27,5% - R$ 826,15 = R$ 1.923,85 INSS 11% (teto de R$ 482,93) Soma dos encargos: R$ 1.923,85 + R$ 482,93 = R$ 2.406,78

= R$10.000,00 x 27,5% - R$ 826,15 = R$ 1.923,85. INSS 11% (teto de R$ 482,93) Soma dos encargos: R$ 1.923,85 + R$ 482,93 = R$ 2.406,78.")

22

diferenças entre PJ no Simples e PF

Em termos de tributos, diferenças entre PJ no Simples e PF Tomamos como exemplo receita mensal de R$10.000,00; PJ = Alíquota Única de 6% imposto a recolher: R$10.000,00 x 6% = R$ 600,00 Sobre o Pró-Labore 11% PF = Imposto de Renda: 27,5% - (R$ 826,15) = R$10.000,00 x 27,5% - R$ 826,15 = R$ 1.923,85 INSS 11% (teto de R$ 482,93) Soma dos encargos: R$ 1.923,85 + R$ 482,93 = R$ 2.406,78

= R$10.000,00 x 27,5% - R$ 826,15 = R$ 1.923,85. INSS 11% (teto de R$ 482,93) Soma dos encargos: R$ 1.923,85 + R$ 482,93 = R$ 2.406,78.")

23

diferenças entre PJ no Simples e PF

Em termos de tributos, diferenças entre PJ no Simples e PF Tomamos como exemplo receita mensal de R$10.000,00; PJ = Alíquota Única de 6% imposto a recolher: R$10.000,00 x 6% = R$ 600,00 Sobre o Pró-Labore 11% PF = Imposto de Renda: 27,5% - (R$ 826,15) = R$10.000,00 x 27,5% - R$ 826,15 = R$ 1.923,85 INSS 11% (teto de R$ 482,93) Soma dos encargos: R$ 1.923,85 + R$ 482,93 = R$ 2.406,78

= R$10.000,00 x 27,5% - R$ 826,15 = R$ 1.923,85. INSS 11% (teto de R$ 482,93) Soma dos encargos: R$ 1.923,85 + R$ 482,93 = R$ 2.406,78.")

24

O que devo fazer para obter o beneficio no Super Simples?

- Se opera somente como PF: Constituir uma empresa na forma de sociedade empresária (registro na Junta Comercial), sociedade simples (registro no Cartório) ou uma sociedade individual de responsabilidade limitada – EIRELI, todas enquadradas como ME ou EPP. - Se opera como corretora PJ, aderir em janeiro de 2015.

, sociedade simples (registro no Cartório) ou uma sociedade individual de responsabilidade limitada – EIRELI, todas enquadradas como ME ou EPP. - Se opera como corretora PJ, aderir em janeiro de")

25

ALERTA ATENÇÃO COM O CÓDIGO CNAE:

Classificação Nacional de Atividade Econômica no seu CNPJ O código do CNAE é: 6622-3; O código do CNAE subclasses 2.0 é: /00 - Corretores e agentes de seguros, de planos de previdência complementar e de saúde .

26

ALERTA

27

ALERTA EXCLUSIVAMENTE a atividade de “corretora de seguros” pode aderir à tabela 3 do Super simples, que é a melhor tabela de todas. Se deixar como está, cai na tabela 6 (outras atividades de prestação de serviços) que é a PIOR tabela. Ajuste também a razão social para somente “corretora”. Qualquer outra atividade diferente de “corretora” coloca a sua empresa na tabela 6, que é a PIOR de todas. Lembre-se: EXCLUSIVAMENTE a atividade de “corretora de seguros” pode aderir à tabela 3 do Super simples.

que é a PIOR tabela. Ajuste também a razão social para somente corretora . Qualquer outra atividade diferente de corretora coloca a sua empresa na tabela 6, que é a PIOR de todas. Lembre-se: EXCLUSIVAMENTE a atividade de corretora de seguros pode aderir à tabela 3 do Super simples.")

28

INFORMAÇÕES Para maiores informações e esclarecer dúvidas junto ao Sincor-RS,

29

André Thozeski Corretor de Seguros Diretor de Marketing do Sincor-RS Fones (51): operadora Oi e operadora Claro. WhatsApp ativo nas duas linhas

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")