Carregar apresentação

A apresentação está carregando. Por favor, espere

1

3

2

2

3

1

4

Administração Financeira II

UFF – 2011 Prof. Jose Carlos Abreu

5

Administração Financeira II

Parte I – Revisão de Matematica Financeira Parte II – Administração Financeira

6

Boa Noite ! Nossas Aulas Teoria Exemplo Exercícios

7

Boa Noite ! Nosso Material

Apostila Slides Calculadora Financeira

8

Nossos Slides Estes Slides foram montados a partir da Apostila

Exatamente = ctrl C, ctrl V Estes slides são seus. Voce pode copia-los quando quiser no seu Pen Dr, CD ou disquette.

9

Nossa Prova Prova P1 e Prova P2 = peso 60%

Trabalho Listas de exercícios = peso 40%

10

Aula 1

11

PARTE I Revisão de Matemática Financeira

13

PARTE II Administração Financeira

15

Capitulo 1 INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA

16

O Objetivo de estudar Finanças?

O objetivo quando estudamos FINANÇAS CORPORATIVAS é a tomada da decisão administrativa ótima.

17

Finanças Corporativas significa na pratica:

Identificar TODAS as alternativas de projetos de Investimentos disponíveis. Saber quais alternativas oferecem as MELHORES relações Risco x Retorno para seus investidores RECOMENDAR investir nas melhores alternativas

18

TEORIA X PRATICA: Existe uma diferenças de desempenho econômico entre as firmas que fazem contas e as firmas quer não fazem contas?

19

O JARGÃO Falando a mesma língua

20

VISÃO PANORÂMICA

21

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

22

Identificando o Ambiente

Existe o mercado? O que o mercado quer? Qual é o tamanho do mercado? Quem são ou serão nossos clientes? Quais são os concorrentes? Mercado saturado? Produtos substitutos? Taxa de Juros básica da Economia local Mercado Livre? Monopólio? Eficiente? Sistema Judiciário eficaz? Cultura local?

23

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

24

As Premissas Fundamentais:

Os Investidores tem Aversão ao Risco Os Investimentos tem que dar Retorno

25

Identificando o Comportamento dos Investidores

Os Investidores tem Aversão ao Risco Taxa de Retorno Risco

26

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

27

Taxa de Retorno É a taxa do Custo Médio Ponderado de Capital que financia o projeto. Credores Socios

28

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

29

Identificando o Ativo Identificamos e Representamos ativos pelos seus Fluxos de Caixa

30

Representação dos Ativos por um desenhista

Se você solicitar a um desenhista que represente um prédio, provavelmente você obterá um desenho:

31

Representação dos Ativos por um corretor

Se você solicitar a um corretor de imóveis que represente o prédio, provavelmente você obterá Excelente localização, centro da cidade, prédio em centro de terreno com 12 andares de área útil

32

Representação dos Ativos por um executivo financeiro

Se você solicitar a um consultor Financeiro que represente o mesmo prédio, você obterá...: Primeiro Perguntas: Quanto Custou este ativo (prédio) ? Quando você comprou ? Quanto você recebe de alugueis ?

Quando você comprou Quanto você recebe de alugueis")

33

Representação dos Ativos por um executivo financeiro

Em finanças representamos ativos como uma seqüência de Fluxos de Caixa t=0 t=1 t=2 t= t=T FCo FC1 FC2 FC FCT

34

Exemplo Representacao financeira de um investimento num imovel para aluguel. Considere que voce investiu $ ,00 na compra de um imovel que pode ser alugado por $1.000,00 t=0 t=1 t=2 t= t=12

35

Exemplo Representação financeira de um investimento em ações. Considere que voce investiu $50.000,00 na compra de ações da ALFA, cotadas hoje a $5,00 por ação. Dividendos anuais de $0,20 por ação. Espera vender cada ação por $7,45 daqui a 3 anos. t=0 t=1 t=2 t=3 74.500

36

AVALIAÇÃO DE ATIVOS

37

Identificação do Ambiente Identificação do Investidor Identificação

do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Ótima

38

Avaliação Quanto vale o seu negocio?

39

Avaliação A Ferramenta é:

Matemática Financeira

40

VF = VP ( 1 + k) t VP = VF / ( 1 + k) t

A formula que relaciona Valor Presente com Valor Futuro, vem da Matemática Financeira VF = VP ( 1 + k) t ou seja VP = VF / ( 1 + k) t

t. ou seja. VP = VF / ( 1 + k) t.")

41

Valor Presente de um Ativo é:

VP é Função dos Fluxos de caixa projetados VP é Função da taxa de retorno VP é o somatório dos FC’s projetados descontados pela taxa de retorno Este é o método do FCD

42

Exemplo: Avaliando um Ativo que tenha uma vida economicamente útil de 3 anos

Devemos projetar os resultados futuros deste Ativos pelos próximo 3 anos

43

Projetar os Fluxos de Caixa

44

Projetar os Fluxos de Caixa

VP = ?

45

Projetar os Fluxos de Caixa

t=0 t=1 VP FC1

46

Projetar os Fluxos de Caixa

t=0 t=1 t=2 VP FC1 FC2

47

Projetar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

48

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

49

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

50

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

51

Descontar os Fluxos de Caixa

t=0 t=1 t=2 t=3 VP FC1 FC2 FC3

52

Valor do Ativo HOJE é: Somatório dos VP’s dos FC’s projetados VP =

53

Formula do Valor Presente

{Valor Presente é em t = 0}

54

Formula do Valor Presente

No caso particular de PERPETUIDADE

55

Avaliação - Valor dos Ativos

O valor de um ativo qualquer, seja projeto, empresa ou investimento é a soma do Valor Presente dos seus Fluxos de Caixa Projetados Futuros Descontados pela taxa adequada ao risco deste ativo.

56

Avaliação - Valor dos Ativos

VP de 1 Fluxo de caixa: VP = FCt / (1 + K)t VP de “n” Fluxos de caixa: VP = t=1 N FCt / (1 + K)t VP de “” Fluxos de caixa perpétuos: VP = FC1 / (K – g)

t. VP de n Fluxos de caixa: VP = t=1 N FCt / (1 + K)t. VP de Fluxos de caixa perpétuos: VP = FC1 / (K – g)")

57

Avaliação - Valor dos Ativos

Para Casa Exercícios da apostila

58

Exercício 1) Avaliação Valor Presente da devolução do IR

A sua devolucao do IR no valor de $13.500,00 estara sendo paga dentro de 8 meses. A sua taxa (TMA por exemplo) é 0,80% ao mês. Se você decidir receber antecipado, (receber hoje) esta devolução quanto estaria disposto a receber ? Ou seja qual seria o valor presente, efetivo hoje, desta devolução do IR ? Resposta: O valor presente desta sua devolucao do IR é $12.666,29

é 0,80% ao mês. Se você decidir receber antecipado, (receber hoje) esta devolução quanto estaria disposto a receber Ou seja qual seria o valor presente, efetivo hoje, desta devolução do IR Resposta: O valor presente desta sua devolucao do IR é $12.666,29.")

59

Exercício 2) Avaliação Valor Presente de 2 notas promissórias.

Você te um envelope. Dentro deste envelope existem 2 notas promissórias. A primeira tem vencimento para daqui a 4 meses no valor e $2.000,00, a segunda nota promissória tem vencimento para daqui a 7 meses e um valor de $3.500,00. Considerando que você pode aplicar recursos ou pegar emprestado a uma taxa de 1% a mês, qual é o Valor Presente destas promissórias hoje? Resposta: O valor presente destas duas promissórias é $5.186,47.

60

Exercício 3) Avaliação Valor Presente de um bilhete de loteria

Você conferiu seu bilhete. O numero do seu bilhete é O numero premiado é Bingo, você ganhou, seu bilhete é premiado. O premio é de $ ,00. Você pode ir agora na CEF para receber seu premio. Qual é o Valor Presente dos seu seu bilhete de loteria? Resposta: O valor presente do seu seu bilhete de loteria é $ ,00.

61

Exercício 4) Avaliação Valor Presente de um bilhete de loteria

Você conferiu seu bilhete. O numero do seu bilhete é O numero premiado é Você não ganhou, seu bilhete não esta premiado. O premio é de $ ,00. Você poderia ir agora na CEF para receber se tivesse sido premiado. Qual é o Valor Presente dos seu bilhete de loteria ? Resposta: O valor presente do seu seu bilhete de loteria é $0,00.

62

Exercício 5) Avaliação Valor Presente de um imóvel alugado.

Você tem um imóvel alugado que rende uma taxa de 1% ao mês. O fluxo de caixa que você recebe como aluguel mensal é de $800,00. Quanto vale este imóvel ? Resposta: O Valor deste imóvel é $80.000,00

63

Exercício 6) Completar ..... O executivo financeiro deve saber determinar a ______________ e o __________________ para poder __________________. Pois Avaliando podemos _______________________. Pois Analisando podemos tomar a _________________________. E ser um executivo Financeiro é dominar a arte de saber tomar a decisão ótima.

64

CRITÉRIOS ANÁLISE DE PROJETOS

65

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

66

Analise de Projetos VPL – Valor Presente Liquido

VPL = Valor (0) – Custos (0) VPL = VP – Io VPL Positivo é Lucro VPL Negativo é Prejuízo

– Custos (0) VPL = VP – Io. VPL Positivo é Lucro. VPL Negativo é Prejuízo.")

67

Analise de Projetos – VPL

Exercícios da apostila

68

Exercício 1) VPL Projeto PLATÃO Custo = 5.500.000 Valor = 4.000.000

VPL = VP – Io VPL = – = – VPL Negativo é prejuízo

69

Exercício 2) VPL Projeto XAVANTE – Resolver Formula t=0 t=1 t=2

VPL = VP – Io VPL = (2.200 / 1, / 1,12) – 2.500 VPL = – = 1.500

– VPL = – =")

70

Exercício 2) VPL Projeto XAVANTE – Resolver Calculadora t=0 t=1 t=2

Cfo Cfj Cfj 10 i NPV = 1.500

71

Exercício 3) VPL Formula

t=0 t=1 t=2 t=3 VP = (200 / 1, / 1, / 1,083) VP = 515,42 VPL = 515,42 – = – 984,58 VPL negativo, é prejuízo

VP = 515,42. VPL = 515,42 – = – 984,58. VPL negativo, é prejuízo.")

72

Exercício 3) VPL Calculadora

t=0 t=1 t=2 t=3 Cfo 200 Cfj 3 Nj 8 i NPV = – 984,58 VPL negativo, é prejuízo

73

Capitulo 2 Risco e Retorno CAPM

74

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

75

Determinação da taxa de retorno

Temos 2 modos fundamentais para determinar a taxa de retorno adequada a um ativo qualquer: 1) Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco 2) Pela teoria – Usando o modelo CAPM

Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco. 2) Pela teoria – Usando o modelo CAPM.")

76

Determinação da taxa de retorno

1) Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco

Por semelhança com o mercado – Taxas de retorno obtidas por empresas semelhantes em risco.")

77

Exemplo por semelhança c/ mercado

Qual deve ser a taxa de retorno para a empresa metalúrgica Y? Empresas similares apresentam as seguintes taxas de retorno: Empresa Metalúrgica Alfa Taxa = 25,00% Empresa Metalúrgica Beta Taxa = 24,60% Empresa Metalúrgica Gama Taxa = 24,50% Empresa Metalúrgica Omega Taxa = 25,10% Taxa de Retorno para Metal. Y = ?

78

Exemplo por semelhança c/ mercado

Qual deve ser a taxa de retorno para a empresa metalúrgica Y? Empresas similares apresentam as seguintes taxas de retorno: Empresa Metalúrgica Alfa Taxa = 25,00% Empresa Metalúrgica Beta Taxa = 24,60% Empresa Metalúrgica Gama Taxa = 24,50% Empresa Metalúrgica Omega Taxa = 25,10% Taxa de Retorno para Metal. Y = 24,80%

79

Determinação da taxa de retorno

2) Pela teoria – Usando o modelo CAPM

Pela teoria – Usando o modelo CAPM.")

80

Identificando o Comportamento dos Investidores

Com um Risco “X” os Investidores exigem um Retorno Kx Taxa de Retorno Kx Premio pelo Risco Premio pelo Tempo Risco Beta x

81

Conseqüência da Aversão ao Risco

Investidor exige para Investir uma taxa de retorno que envolva: Taxa Prêmio Prêmio de = pelo + pelo Retorno Tempo Risco

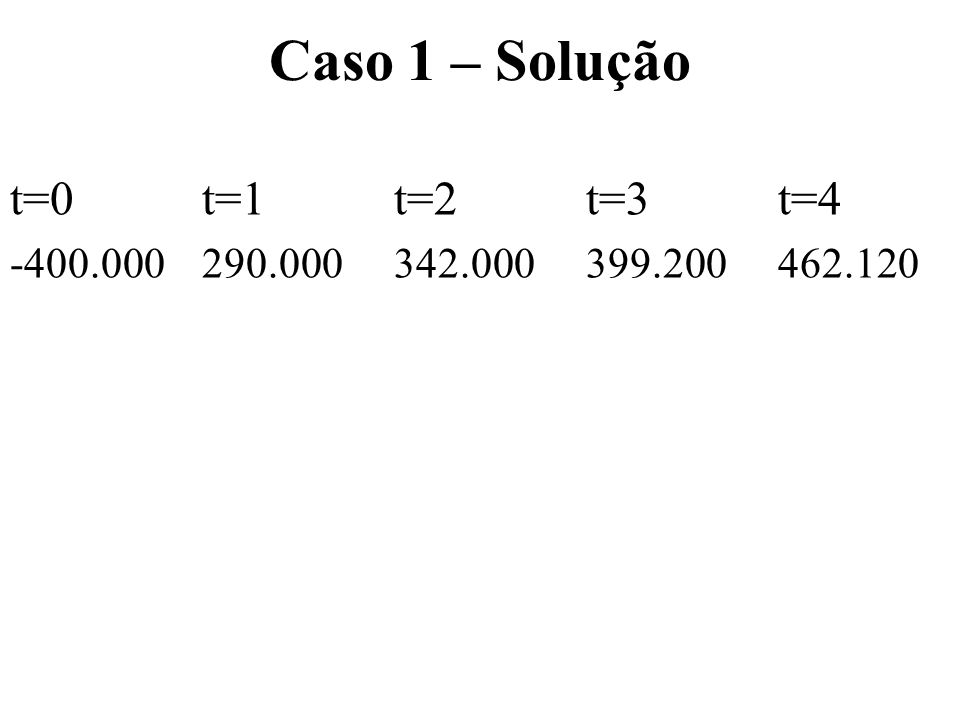

82

Determinação da taxa Ki

Ki = RF + i (Erm - RF) Onde: RF = Taxa aplicação em Renda Fixa i = Risco da empresa i Erm = Retorno do Mercado

Onde: RF = Taxa aplicação em Renda Fixa. i = Risco da empresa i. Erm = Retorno do Mercado.")

83

Observação 1: Erm – RF = Premio de Risco É Aproximadamente Constante

(Erm – RF) varia entre 6% e 8% Você pode considerar como uma boa aproximação Erm – RF = 7%

varia entre 6% e 8% Você pode considerar como uma boa aproximação Erm – RF = 7%")

84

Observação 2: Beta é uma medida relativa de risco.

Investimento sem risco significa beta zero Investimentos muito arriscados tem beta 2 A media das empresas do mercado tem risco beta 1

85

Taxa de Retorno Taxa do CMPC

Capital Próprio CAPM Capital de Terceiros Estrutura do Capital Taxa do CMPC

86

Exemplo Seja o risco da metalúrgica X, beta = 1,6, Erm = 20% a taxa RF = 12%. Qual deve ser a taxa K para retorno da metalúrgica X ? K = RF + (Erm – RF)

")

87

Exemplo Seja o risco da metalúrgica X, beta = 1,6, Erm = 20% a taxa RF = 12%. Qual deve ser a taxa K para retorno da metalúrgica X ? K = RF + (Erm – RF) K = 0,12 + 1,6 (0,20 – 0,12) K = 24,80%

K = 0,12 + 1,6 (0,20 – 0,12) K = 24,80%")

88

Calculo da Taxa Ks Exercícios da apostila

89

Exercício 1) Firma Alfa Ka = RF + a (Erm – RF)

Firma Alfa Ka = RF + a (Erm – RF)")

90

Exercício 2) Firma Sigma

Ks = RF + s (Erm – RF) Ks = 0, (0,07) Ks = 0,15 = 15%

Ks = 0, (0,07) Ks = 0,15 = 15%")

91

Exercício 3) Firma Bruma

Kb = (K1 + K2 + K3)/3 Kb = (0,24 + 0,23 + 0,25)/3 Kb = 0,24 = 24%

/3. Kb = (0,24 + 0,23 + 0,25)/3. Kb = 0,24 = 24%")

92

Exercício 4) Completar ..... O executivo financeiro deve saber determinar a ______________ e o __________________ para poder __________________. Pois Avaliando podemos _______________________. Pois Analisando podemos tomar a _________ ________________. E ser um executivo Financeiro é dominar a arte de saber tomar a decisão ótima.

94

Capitulo 2 Risco e Retorno CMPC

95

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

96

Só existem duas fontes de capital para financiar Empresas

CAPITAL DE TERCEIROS: Capital de bancos, fornecedores e governo Menor Risco e menor taxa de retorno CAPITAL PROPRIO: Capital dos sócios via compra de ações ou via retenção de lucros Maior Risco e maior taxa de retorno

97

Só existem 2 fontes de capital que financiam o Ativo

Capital de Terceiros Capital de Sócios A Ativo S

98

Os Sócios tem um risco maior que os Credores

CAPITAL DE TERCEIROS: Tem garantias, a divida pode ser executada e os credores recebem primeiro, sempre. Menor Risco e menor taxa de retorno CAPITAL PROPRIO: Não tem garantia e recebem os resultados sempre por ultimo Maior Risco e maior taxa de retorno

99

Identificando o Comportamento dos Investidores

Com um Risco “X” os Investidores exigem um Retorno Kx Taxa de Retorno Kx Risco Beta x

100

Identificando o Comportamento dos Investidores

Maior o Risco, Maior o Retorno exigidos pelos Investidores Taxa de Retorno Ky Kx Risco Beta x Beta y

101

CMPC = Custo Médio Ponderado do Capital

} D Taxa = Kd Taxa = Ks A Taxa = Ka CMPC S CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

D/(D+S) + Ks S/(D+S)")

102

WACC = Wheighted Average Cost of Capital

} D Taxa = Kd Taxa = Ks A Taxa = Ka WACC S WACC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

D/(D+S) + Ks S/(D+S)")

103

Exemplo Calcule o CMPC para a empresa X: Taxa de juros (Kd) = 18%

Divida $ ,00 Taxa de dividendos (Ks) = 24% Patrimônio dos Sócios $ ,00

= 24% Patrimônio dos Sócios $ ,00.")

104

Solução CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

D/(D+S) + Ks S/(D+S)")

105

Exemplo do Bar da esquina

O bar da esquina é financiado com $ ,00 de capital próprio (sócios) e com $ ,00 e capital de terceiros (bancos). A taxa de juros é 10% ao ano. A taxa de dividendos esperada pelos sócios é de 20% ao ano. Qual é o CMPC do bar da esquina?

e com $ ,00 e capital de terceiros (bancos). A taxa de juros é 10% ao ano. A taxa de dividendos esperada pelos sócios é de 20% ao ano. Qual é o CMPC do bar da esquina")

106

Solução do Bar da esquina

CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,1 (1 – 0) x 100 / ,2 x 100 / 200 CMPC = 0,15 = 15% ao ano

D/(D+S) + Ks S/(D+S) CMPC = 0,1 (1 – 0) x 100 / ,2 x 100 / 200. CMPC = 0,15 = 15% ao ano.")

107

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%.

108

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%. Solução; Ks = RF + Bs (Erm – RF) CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

109

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%. Solução; Ks = RF + Bs (Erm – RF) Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

110

Exemplo CAPM e CMPC. A taxa RF é 12% a.a. O beta das ações é 1,45. A taxa de retorno do mercado é 25%. A taxa de juros é 18% a.a. A divida representa 60% do capital da empresa X. A alíquota do IR é 30%. Solução; Ks = RF + Bs (Erm – RF) Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,18 (1-0,3)(60%) + 0,3085 (40%) = 19,9%

Ks = 0,12 + 1,45 (0,25 – 0,12) = 0,3085 = 30,85% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,18 (1-0,3)(60%) + 0,3085 (40%) = 19,9%")

111

Custo Médio Ponderado Capital CMPC

Exercícios da apostila

112

Exercício 1) Firma Azul CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Firma Azul CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

113

Exercício 2) Firma Roxa CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)

Firma Roxa CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S)")

114

Exercício 3) CAPM e CMPC CAPM e CMPC: Seja o risco para os acionistas da metalúrgica W é beta = 1,2, Erm = 24% a taxa RF = 18%. A taxa de juros dos empréstimos para W é 20% aa. Quarenta por cento do capital da W é dos sócios. Qual é o CMPC para a metalúrgica W ? Solucao: Ks = RF + Beta (Erm – RF) Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,20(1-0)(0,60) + 0,252(0,40) = 0,2208 Resposta: CMPC = 22,08%

Ks = 0,18 + 1,2 (0,24 – 0,18) = 25,2% CMPC = Kd (1-IR) D/(D+S) + Ks S/(D+S) CMPC = 0,20(1-0)(0,60) + 0,252(0,40) = 0,2208. Resposta: CMPC = 22,08%")

115

Para Casa Entregar na Proxima Aula

Trabalho com no máximo 10 paginas a) O que é o modelo CAPM ? Para que serve, quem fez, quando, e principais criticas b) O que é o WACC ? O que ele mede? Quais os dados que precisamos para calcular o WACC?

O que é o modelo CAPM Para que serve, quem fez, quando, e principais criticas. b) O que é o WACC O que ele mede Quais os dados que precisamos para calcular o WACC")

117

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

118

Capitulo 3 Fluxo de Caixa

119

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

120

Fluxo de Caixa dos Investimentos

Existem 2 tipos de investidores Sócios e Credores Fluxos de Caixa para sócios é o DIVIDENDO Fluxos de Caixa para credores chamam-se JUROS

121

Demonstrativo de Resultados:

Faturamento (vendas X preços) - Custos Variáveis - Custos Fixos = LAJIR - Juros (Fluxos de caixa para o credor) = LAIR - IR (sobre a Base Tributável) = Lucro Liquido - Reinvestimentos = Dividendos (Fluxos de caixa para o sócio)

- Custos Variáveis. - Custos Fixos. = LAJIR. - Juros (Fluxos de caixa para o credor) = LAIR. - IR (sobre a Base Tributável) = Lucro Liquido. - Reinvestimentos. = Dividendos (Fluxos de caixa para o sócio)")

122

LUCRO REAL Calculo da Base Tributável

A partir do LAJIR Benefícios fiscais – Juros Benefícios fiscais – Depreciação Incentivos fiscais – Invest. Incentivados Deduções – Doações Base de calculo do IR = Base Tributável Imposto = Alicota do IR x Base Tributavel

123

LUCRO PRESUMIDO Calculo da Base Tributável

Obtemos multiplicando o faturamento por um índice que o governo presume ser o seu lucro: Calculo da Base Tributável: Índice do governo X faturamento = Índice (P Q) Calculo do IR: IR (alíquota IR x Base tributável) = IR (Base Trib)

Calculo do IR: IR (alíquota IR x Base tributável) = IR (Base Trib)")

124

Exemplo Lucro Presumido

Voce tem faturamento com vendas este mês de $ ,00 O governo presume que o seu lucro será 40% do faturamento O governo tributa 30% sobre o lucro presumido. Fazendo os cálculos Base Tributável = $ ,00 x 40% = $56.000,00 Seu imposto de renda será Alicota do IR x Base trib = $56.000,0 x 30% = $16.800,00

125

Calculo do Fluxo de Caixa

Exercício da apostila Determinar o Fluxo de Caixa, FC, do projeto Albatroz para os SÓCIOS

126

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

127

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

128

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir Juros LAIR IR 30% LL Reinvst Dividendos

129

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR IR 30% LL Reinvst Dividendos

130

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% LL Reinvst Dividendos

131

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% , , ,00 LL Reinvst Dividendos

132

O projeto Albatroz Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) Preço Faturamento , , ,00 CV CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% , , ,00 LL , , ,00 Reinvst ,00 Dividendos , , ,00

133

O projeto Albatroz – Fluxo para os SOCIOS

Data Ano 0 Ano 1 Ano 2 Ano 3 FC Socios , , , ,00

134

Calculo do Fluxo de Caixa

Exercício da apostila Determinar o Fluxo de Caixa, FC, do projeto Albatroz para os CREDORES

135

O projeto Albatroz – Fluxo para os CREDORES

Data Ano 0 Ano 1 Ano 2 Ano 3 FCredores , , , ,00

137

REVISÃO & RESUMO 1) Representação dos Ativos 2) Avaliação dos Ativos

3) Risco X Retorno 4) Taxa de Retorno = Modelo CAPM 5) Custo do capital = CMPC 6) Analise por VPL

Risco X Retorno. 4) Taxa de Retorno = Modelo CAPM. 5) Custo do capital = CMPC. 6) Analise por VPL.")

139

Capitulo 3 Capital de Giro

140

Capital de Giro A necessidade de Capital de Giro nasce do descompasso entre contas a pagar e contas a receber.

141

Capital de Giro Empresa Comercio de Óculos

Preço de venda $10,00 por unidade. Custos Variáveis de são $3,80/und. Os Custos Fixos $6.000,00/mês. A alíquota do IR é 30%. Considere todos pagamentos e recebimentos à Vista Projeção de Vendas Janeiro Fevereiro Março Abril und

142

Capital de Giro Tempo Janeiro Fevereiro Março Abril

Vendas Fatura , , , ,00 C F , , , ,00 C V , , , ,00 LAJIR 200, , , ,00 IR (Base) -60, , , ,50 FCO 140, , , ,50

-60, , , ,50. FCO 140, , , ,50.")

143

Capital de Giro Suponha agora que seus vendedores voltaram

todos sem vender com a seguinte explicação: “Chefe, precisamos dar aos clientes prazo de 90 dias para que eles nos paguem, pois TODOS os nossos concorrentes no mercado o fazem. Em compensação poderemos pagar os CF’s com 30 dias, e os CV’s com 60 dias”.

144

Capital de Giro Tempo Janeiro Fevereiro Março Abril

Vendas Fatura (90dd) 0,00 0,00 0, ,00 CF (30dd) 0, , , ,00 CV (60dd) 0,00 0, , ,00 LAJIR 0, , , ,00 IR(Base) 0, , , ,00 FCO 0, , , ,00

0,00 0,00 0, ,00. CF (30dd) 0, , , ,00. CV (60dd) 0,00 0, , ,00. LAJIR 0, , , ,00. IR(Base) 0, , , ,00. FCO 0, , , ,00.")

145

APLICAÇÃO a REALIDADE das EMPRESAS

LISTA DE EXERCÍCIOS 15 APLICAÇÃO a REALIDADE das EMPRESAS

147

Aula 6

148

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

149

Capitulo 4 Critérios para Analise de Projetos

150

ANALISE DE PROJETOS Taxa Media de Retorno Contabil Pay Back Simples

Pay Back Descontado VPL TIR ILL Ponto de Equilíbrio

151

Taxa Media de Retorno MEDE uma relação entre compra e venda Formula:

Taxa media = VF / VP

152

Taxa Media de Retorno Exemplo:

Você comprou em 1990 um automóvel novo por $ , vendeu este automóvel em 1992 por $ Qual é a taxa media de retorno contábil ?

153

Período Pay Back MEDE TEMPO

Queremos saber se o projeto se paga dentro de sua vida útil. O Pay Back deve ser menor do que a vida útil do projeto ou empresa.

154

Período Pay Back Exemplo:

Seja um investimento na área de agricultura. O projeto custa $ para ser implantado hoje e promete pagar uma seqüência de fluxos de caixa durante cinco anos e então encerrar atividades. Qual é o período Pay Back Simples deste projeto?

155

Período Pay Back Descontado

Trazer a VP cada Fluxo de Caixa Contar quantos fluxos de caixa são necessários para pagar o projeto incluindo o custo do capital Posto que cada fluxo de caixa corresponde a um período, teremos o numero de períodos. Este é o período para Pay Back

156

Período Pay Back Descontado

Exemplo: Considere um projeto na área de turismo, com uma taxa Kp = 10% ao ano, que apresente um custo inicial para sua implantação de $3.500,00 e que apresente a perspectiva de retorno abaixo, determine o PD deste projeto: t= t=1 t= t=3 t=4 t=5 , ,51

157

Período Pay Back Descontado

Exemplo: t= t=1 t= t=3 t=4 t=5 , ,51 1000

158

Período Pay Back Exercício da apostila

159

Exemplo: Projeto GAMA O projeto Gama custa hoje $10.000,00. Projeta um pagamento anual perpétuo de $3.333,33. A taxa de desconto adequada é 12,5898% aa. Calcular o Pay Back Simples, Descontado, e o VPL.

160

Exemplo: Projeto GAMA T=0 t=1 t=2 t=infinito

, , ,33 A taxa de desconto é 12,5898%. Calcular o período Pay Back Simples e Descontado Calcular o VPL.

161

Pay Back: Projeto GAMA T=0 t=1 t=2 t=infinito

, , ,33 2.960,60 2.629,54 2.335,51 2.074,35 1.842, n=4

162

Exemplo: Projeto GAMA T=0 t=1 t=2 t=infinito

, , ,33 Resposta: PB Simples = 3 PB Descontado = 4 VPL = VP – Io = $16.476,22

163

Valor Presente Liquido – VPL

MEDE $$$$$$ Queremos saber se o projeto custa mais do que vale ou vale mais do que custa. VPL positivo é o LUCRO. VPL negativo é o prejuízo.

164

Valor Presente Liquido – VPL

VPL – Valor Presente Liquido VPL = Valor (0) – Custos (0) VPL = VP – Io VPL Positivo é Lucro VPL Negativo é Prejuízo

– Custos (0) VPL = VP – Io. VPL Positivo é Lucro. VPL Negativo é Prejuízo.")

165

Valor Presente Liquido – VPL

Exemplo: O projeto TOP custa hoje $ ,00. Avaliadores experientes afirmam que o projeto tem um valor presente de $ ,00. Qual é o VPL do projeto TOP ?

166

Valor Presente Liquido – VPL

Exemplo: O projeto XINGU custa hoje $ ,00. O valor presente operacional do projeto XINGU é $ ,00. Qual é o VPL do projeto XINGU ? Você faria este investimento?

167

Exemplo de VPL Uma empresa deseja projetar se será bom investir em um terreno. Para isto devera analisar o fluxo e caixa de investimento (convencional) no terreno, sendo o investimento inicial de $10.000,00. Devido a localização do terreno, estima-se que será possível vende-lo após 4 anos por $11.000,00. Sabendo-se que a taxa mínima de atratividade desta empresa é 13% ao ano, e que estão previstas entradas de caixa relativas ao aluguel do terreno por terceiros apresentadas na tabela a seguir

no terreno, sendo o investimento inicial de $10.000,00. Devido a localização do terreno, estima-se que será possível vende-lo após 4 anos por $11.000,00. Sabendo-se que a taxa mínima de atratividade desta empresa é 13% ao ano, e que estão previstas entradas de caixa relativas ao aluguel do terreno por terceiros apresentadas na tabela a seguir.")

168

Exemplo de VPL Previstas entradas de caixa relativas ao aluguel do terreno por terceiros apresentadas na tabela a seguir Ano Entradas 1 500,00 2 450,00 3 550,00 4 0,00 (sem alugar) Calcular o VPL deste projeto. Determine se investir neste projeto é atraente para a empresa.

Calcular o VPL deste projeto. Determine se investir neste projeto é atraente para a empresa.")

169

Exemplo de VPL Solução: T=0 t=1 t=2 t=3 t=4

– VPL = VP entradas – VP saidas

170

Exemplo de VPL Solução: T=0 t=1 t=2 t=3 t=4

– VPL = VP – Io VPL = – 2.077,42 (negativo) Este projeto proporcionará prejuízo e por esta razão deve ser rejeitado.

Este projeto proporcionará prejuízo e por esta razão deve ser rejeitado.")

171

Valor Presente Liquido – VPL

Exemplo: O projeto Tabajara custa hoje $3.000,00. Este projeto tem uma previsão de gerar os seguintes resultados líquidos pelos próximos 3 anos: $1.100,00 em t=1, $1.210,00 em t=2, $1.331,00 em t=3. Calcule o VPL do projeto Tabajara, considerando uma taxa de retorno de 15% ao ano e uma taxa de retorno de retorno de 5% ao ano.

172

Valor Presente Liquido – VPL

Solução: Projeto Tabajara fluxos de caixa: T=0 t=1 t=2 t=3 Calcular o e

173

Valor Presente Liquido – VPL

Projeto Tabajara na Calculadora g Cfo g Cfo 1.100 g Cfj g Cfj 1.210 g Cfj g Cfj 1.331 g Cfj g Cfj i 5 i f NPV = - 253,39 f NPV = 294,89

174

Valor Presente Liquido – VPL

Projeto Tabajara: VPL = - 253,39 VPL(5%) = 294,89 Deve existir uma taxa para a qual o VPL é zero. Esta taxa é chamada TIR. VPL = 0 Para o Projeto Tabajara a TIR é 10%

= 294,89. Deve existir uma taxa para a qual o VPL é zero. Esta taxa é chamada TIR. VPL = 0. Para o Projeto Tabajara a TIR é 10%")

175

Exercício1: de VPL Caso da Ana Matilde Maria....

176

Exercício:1 de VPL t=0 t=1 t=2 t=3

177

Exercício 1: de VPL t=0 t=1 t=2 t=3 -250 60 80 120+300 -250 g Cfo

-250 g Cfo 60 g Cfj 80 g Cfj 420 g Cfj 18% i NPV = ,18

178

Exercício 2: Um amigo VPL = Valor – Investimento

VPL é positivo

179

Exercício 3: Voce trabalha em

t=0 t=1 t=2 t=3 g CFo g CFj g CFj g Cfj 12% i f NPV = ,25

180

Taxa Interna de Retorno – TIR

MEDE Taxa % Queremos saber se o projeto apresenta taxas de retorno maiores ou menores que a taxa de seu custo de capital. A TIR deve ser maior que o CMPC do projeto para ser viável.

181

Taxa Interna de Retorno – TIR

É a taxa que Zera o VPL VPL tir) = 0 VPL tir) = VP tir) – Io = 0

= 0. VPL tir) = VP tir) – Io = 0.")

182

Taxa Interna de Retorno – TIR

Exemplo : O projeto B2B custa $ Este projeto deve durar apenas um ano. Ao final deste único ano o projeto B2B devera fornecer um resultado liquido final de $ Qual é a TIR deste projeto?

183

Taxa Interna de Retorno – TIR

Projeto b2b T=0 t=1 TIR = ?

184

Taxa Interna de Retorno – TIR

Projeto b2b T=0 t=1 TIR = 20%

185

Taxa Interna de Retorno – TIR

Projeto b2b na Calculadora g Cfo g Cfj f IRR = 20%

186

1) Taxa Interna de Retorno – TIR

TIR deve ser maior que taxa de desconto (taxa de retorno). Observe: Se a TIR (20%) for menor que o CMPC (22%) o projeto é inviável. Projeto X T=0 t=1 -1.220

. Observe: Se a TIR (20%) for menor que o CMPC (22%) o projeto é inviável. Projeto X. T=0 t=")

187

2) Exemplo de TIR Projeto X T=0 t=1 TIR = ?

Exemplo de TIR Projeto X T=0 t= TIR =")

188

2) Exemplo de TIR Projeto X T=0 t=1 TIR = 30%

Exemplo de TIR Projeto X T=0 t= TIR = 30%")

189

2) Exemplo de TIR Projeto X na Calculadora -1.000 g Cfo 1.300 g Cfj

f IRR = 30%

190

2) ConclusãoTIR TIR deve ser maior que taxa de desconto (taxa de retorno)

ConclusãoTIR TIR deve ser maior que taxa de desconto (taxa de retorno)")

191

2) TIR Projeto X T=0 t=1 -1.350 I = 35%

TIR Projeto X T=0 t= I = 35%")

192

3) Criação de Avestruz Um projeto de criação de avestruz custa hoje $ ,00. Ao final de um ano o projeto é encerrado e o investidor deve receber, entre venda de patrimônio e vendas de avestruzes, um valor total de $ ,00. Qual é a TIR deste projeto ? Suponha que a taxa de juros que incide sobre o capital necessário ($ ,00) seja 18% ao ano. Você investiria neste projeto ?

seja 18% ao ano. Você investiria neste projeto")

193

3) Criação de Avestruz Solução

Por simples inspeção visual podemos observar que quem investe $ e recebe $ esta tendo um retorno de 45%

194

3) Criação de Avestruz Solução utilizando a HP 12C:

Tecle CHS g CFo Tecle g CFj Tecle f IRR Você obtém no visor da maquina: 45%

195

3) Criação de Avestruz Podemos conferir TIR = 45% pela definição da TIR que diz: TIR é a taxa de desconto que faz o VPL ser igual a zero. Vamos calcular o VPL utilizando como taxa a TIR que é 45% VPL = Valor – Custo Onde: Custo = $ Valor = FC1 / (1 + i) = / 1,45 = VPL = – = 0 Confere o VPL = 0

= / 1,45 = VPL = – = 0 Confere o VPL = 0.")

196

3) Criação de Avestruz Resposta:

TIR do projeto é 45%. Sim você deve investir, pois o projeto “paga” 45% e a taxa do custo do capital é menor, 18%.

197

4) Fazendo as Contas Calcule a TIR para um projeto que custe $4.000 e possua FC1 = e FC2 = 4.000

Fazendo as Contas Calcule a TIR para um projeto que custe $4.000 e possua FC1 = e FC2 =")

198

5) Tabajara O projeto Tabajara custa hoje $3.000,00. Este projeto tem uma previsão de gerar os seguintes resultados líquidos pelos próximos 3 anos: $1.100,00 em t=1, $1.210,00 em t=2, $1.331,00 em t=3. Calcule o VPL do projeto Tabajara, considerando uma taxa de retorno de 15% ao ano e uma taxa de retorno de retorno de 5% ao ano.

200

Taxa Interna de Retorno – TIR

Exercício da apostila

201

1) Taxa Interna de Retorno – TIR

t=0 t=1 t=2 t=3 t=36

202

Taxa Interna de Retorno – TIR

t=0 t=1 t=2 t=3 t=36 -100 g Cfo 8 g Cfj g Nj 58 g Cfj TIR = ????

203

Taxa Interna de Retorno – TIR

t=0 t=1 t=2 t=3 t=36 -100 g Cfo 8 g Cfj g Nj 58 g Cfj TIR = 7,71% ao mes

204

Exercício 2: Sua empresa

t=0 t=1 t=2 t=3 t=4 t=5 t=6 t=7 20.000

205

3) Problemas com a TIR Calcular o VPL e a TIR dos projetos A e B

Considere taxa de 10% ao ano Qual é o melhor ? Projeto t=0 t=1 A B

206

Problemas com a TIR Calcular o VPL e a TIR dos projetos A e B

Considere taxa de 10% ao ano Projeto t=0 t=1 A B VPL (A) = 100 TIR (A) = 21% VPL (B) = TIR (B) = 33,1%

= 100 TIR (A) = 21% VPL (B) = TIR (B) = 33,1%")

208

Aula 7

209

Aula de Revisão geral da matéria antes da prova P1

211

Aula 8

212

Prova P1 3 horas de duração

214

Aula 9

216

Índice de Lucratividade Liquida – ILL

MEDE a relação, é um índice Queremos saber se o projeto apresenta ILL maior ou menor do que 1. ILL maior do que 1 significa que o investidor vai receber mais do que investiu.

217

Índice de Lucratividade Liquida – ILL

Formula: ILL = VP / Io

218

Índice de Lucratividade Liquida – ILL

Exemplo: Qual é o ILL do projeto CDS, o qual apresenta taxa k = 10% e os seguintes fluxos de caixa. t=0 t=1 t=2 t=3 Lembrar que ILL = VP / Io

219

Índice de Lucratividade Liquida – ILL

Solução: Calcular o VP VP = 1.100/(1+0,1) /(1+0,1) /(1+0,1)3 VP = 3.000 ILL = VP / Io = / 2.000 Obtemos o ILL = 1,5

/(1+0,1) /(1+0,1)3. VP = ILL = VP / Io = / Obtemos o ILL = 1,5.")

220

Critérios para Analise de Projetos

Analise de pequenos casos envolvendo os critérios estudados ate este ponto.

221

Caso 1: Projeto de intermediar vendas de Blocos X. Você vai assinar um contrato para 4 anos. As vendas para o ano 1 serão de blocos. O crescimento previsto das vendas é 10% ao ano. O preço de venda do bloco é $1.000,00. O CV de cada bloco é $480,00. Os custos fixos anuais são de $ ,00. O risco beta desta operação é 1,7. A taxa RF é 18% aa. O custo para implantar este projeto é, hoje, $ ,00. Este projeto é viável? Calcular o VPL, TIR, PayBack e ILL.

222

Caso 1 – Solução Data 1 2 3 4 Vendas 1000 1100 1210 1331

Faturamento

223

Caso 1 – Solução Data 1 2 3 4 Vendas 1000 1100 1210 1331

Faturamento CV ,00 CF ,00

224

Caso 1 – Solução Data 1 2 3 4 Vendas 1000 1100 1210 1331

Faturamento CV ,00 CF ,00 Lajir ,00 Juros LAIR ,00 IR Lucro Liq , ,00 Reinvestiment Dividendos , ,00

225

Caso 1 – Solução t=0 t=1 t=2 t=3 t=4

226

Caso 1 – Solução Calculo da Taxa K = RF + Beta (Erm – RF)

")

227

Caso 1 – Solução CF’s: -400.000 CFo 290.000 CFj 342.000 CFj

29,9 i

228

Caso 1 – Solução CF’s: -400.000 CFo 290.000 CFj 342.000 CFj

29,9 i NPV = ,35 IRR = 75,24% ILL = 1, Payback = 1,87 anos

229

Caso 1 – Solução t=0 t=1 t=2 t=3 t=4

,65 ,55 ,28 ,86 Pay Back = 1 ano + 0,87 do segundo ano

230

Caso 2 – O projeto Albatroz

231

Caso 2 – O projeto Albatroz

Demonstrativo de Resultados Projetados Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço Faturamento CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

, , ,00. Preço. Faturamento. CV. CV Q. CF. Lajir. Juros. LAIR. IR 30% LL. Reinvst. Dividendos.")

232

O projeto Albatroz Demonstrativo de Resultados Projetados

Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço 1,40 1,50 1,60 Faturamento , , ,00 CV CV Q CF Lajir Juros LAIR IR 30% LL Reinvst Dividendos

, , ,00. Preço 1,40 1,50 1,60. Faturamento , , ,00. CV. CV Q. CF. Lajir. Juros. LAIR. IR 30% LL. Reinvst. Dividendos.")

233

O projeto Albatroz Demonstrativo de Resultados Projetados

Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço 1,40 1,50 1,60 Faturamento , , ,00 CV 0,70 0,80 0,90 CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros LAIR IR 30% LL Reinvst Dividendos

, , ,00. Preço 1,40 1,50 1,60. Faturamento , , ,00. CV 0,70 0,80 0,90. CV Q , , ,00. CF 3.200, , ,00. Lajir , , ,00. Juros. LAIR. IR 30% LL. Reinvst. Dividendos.")

234

O projeto Albatroz Demonstrativo de Resultados Projetados

Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço 1,40 1,50 1,60 Faturamento , , ,00 CV 0,70 0,80 0,90 CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR IR 30% LL Reinvst Dividendos

, , ,00. Preço 1,40 1,50 1,60. Faturamento , , ,00. CV 0,70 0,80 0,90. CV Q , , ,00. CF 3.200, , ,00. Lajir , , ,00. Juros 1.760, , ,00. LAIR. IR 30% LL. Reinvst. Dividendos.")

235

O projeto Albatroz Demonstrativo de Resultados Projetados

Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço 1,40 1,50 1,60 Faturamento , , ,00 CV 0,70 0,80 0,90 CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% LL Reinvst Dividendos

, , ,00. Preço 1,40 1,50 1,60. Faturamento , , ,00. CV 0,70 0,80 0,90. CV Q , , ,00. CF 3.200, , ,00. Lajir , , ,00. Juros 1.760, , ,00. LAIR 9.040, , ,00. IR 30% LL. Reinvst. Dividendos.")

236

O projeto Albatroz Demonstrativo de Resultados Projetados

Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço 1,40 1,50 1,60 Faturamento , , ,00 CV 0,70 0,80 0,90 CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% , , ,00 LL , , ,00 Reinvst Dividendos

, , ,00. Preço 1,40 1,50 1,60. Faturamento , , ,00. CV 0,70 0,80 0,90. CV Q , , ,00. CF 3.200, , ,00. Lajir , , ,00. Juros 1.760, , ,00. LAIR 9.040, , ,00. IR 30% 2.712, , ,00. LL 6.328, , ,00. Reinvst. Dividendos.")

237

O projeto Albatroz Demonstrativo de Resultados Projetados

Data Ano 1 Ano 2 Ano 3 Vendas(Q) , , ,00 Preço 1,40 1,50 1,60 Faturamento , , ,00 CV 0,70 0,80 0,90 CV Q , , ,00 CF , , ,00 Lajir , , ,00 Juros , , ,00 LAIR , , ,00 IR 30% , , ,00 LL , , ,00 Reinvst ,00 Dividendos , , ,00

, , ,00. Preço 1,40 1,50 1,60. Faturamento , , ,00. CV 0,70 0,80 0,90. CV Q , , ,00. CF 3.200, , ,00. Lajir , , ,00. Juros 1.760, , ,00. LAIR 9.040, , ,00. IR 30% 2.712, , ,00. LL 6.328, , ,00. Reinvst ,00. Dividendos 6.328, , ,00.")

238

O projeto Albatroz – Fluxo para os SOCIOS

Data Ano 0 Ano 1 Ano 2 Ano 3 FC Socios , , , ,00

239

Projeto Albatroz Calculo da Taxa de desconto: Ks = RF + s (Erm – RF)

")

240

Tendo a taxa e o FC calculamos VP

Fluxos de Caixa Data Ano 1 Ano 2 Ano 3 Dividendos 6.328, , ,00 Taxa de desconto: Ks = RF + s (Erm – RF) Ks = 0,19 + 1,4 (0,26 – 0,19) = 28,8% Valor (ações) = $15.485,17

Ks = 0,19 + 1,4 (0,26 – 0,19) = 28,8% Valor (ações) = $15.485,17.")

241

O projeto Albatroz – Calculo do VPL e ILL

Tendo o VP podemos calcular o VPL VPL = ,17 – = 3.485,17 Tendo o VP e o Io podemos calcular o ILL ILL = ,17 / = 1,29

242

Ponto de Equilíbrio (Break Even)

MEDE a quantidade que devemos produzir Queremos saber se o projeto apresenta capacidade de produção e se o mercado apresenta demanda acima do ponto de equilíbrio (PE). O PE deve ser menor que a demanda. O PE deve ser menor que a Capacidade Instalada.

. O PE deve ser menor que a demanda. O PE deve ser menor que a Capacidade Instalada.")

243

Exemplo de Break Even Você fabrica bolas de tênis. Cada bola é vendida por $10,00. O custo variável de cada bola é $4,00. Os custos fixos são de $60.000,00 mensais. Pergunta-se qual é o Break Even?

244

Exemplo de Break Even Você fabrica bolas de tênis. Cada bola é vendida por $10,00. O custo variável de cada bola é $4,00. Os custos fixos são de $60.000,00 mensais. Pergunta-se qual é o Break Even? P Q = CF + CV Q

245

Exemplo de Break Even Você fabrica bolas de tênis. Cada bola é vendida por $10,00. O custo variável de cada bola é $4,00. Os custos fixos são de $60.000,00 mensais. Pergunta-se qual é o Break Even? P Q = CF + CV Q 10 Q = Q Q =

246

Break Even Existem diversos pontos de equilíbrio, exemplos:

Ponto de Equilíbrio Operacional Ponto de Equilíbrio Contábil Ponto de Equilíbrio Econômico

247

Break Even Operacional

É a quantidade que devemos vender para ter Lucro Operacional igual a Zero: P.Q = CF + CV.Q

248

Break Even Contábil É a quantidade que devemos vender para ter Lucro Contábil igual a Zero: P.Q = CF + CV.Q +Depre+IR (Base Tributavel)

")

249

P.Q = CF + CV.Q + C.Cap.+IR (Base Tributavel)

Break Even Econômico É a quantidade que devemos vender para ter Lucro Econômico igual a Zero: P.Q = CF + CV.Q + C.Cap.+IR (Base Tributavel)

")

250

Caso do Sanduiche

251

Caso do Sanduíche Ponto de Equilíbrio Operacional

P Q = CF + CV Q 2 Q = ,8 Q 2 Q - 0,8 Q = 1.500 1,2 Q = 1.500 Q = / 1,2 Q = 1.250 Resposta = sanduiches

252

Caso do Sanduíche Ponto de Equilíbrio Contabil

P Q = CF + CV Q +Depre+IR (Base Tributavel) 2Q=1500+0,8Q+(4000/60)+0,2 [2Q ,8Q- (4000/60)] Q = 1.253,333 / 0,96 Q = 1.305,555 Resposta = sanduiches

2Q=1500+0,8Q+(4000/60)+0,2 [2Q ,8Q- (4000/60)] Q = 1.253,333 / 0,96. Q = 1.305,555. Resposta = sanduiches.")

253

Caso do Sanduíche Ponto de Equilíbrio Economico

P Q = CF + CV Q + C Cap+IR (Base Tributavel) 2Q=1500+0,8Q+(176,81)+0,2 [2Q ,8Q- (4000/60)] Q = 1.421 Resposta = sanduiches

2Q=1500+0,8Q+(176,81)+0,2 [2Q ,8Q- (4000/60)] Q = Resposta = sanduiches.")

254

Respostas do caso do Sanduiche

Calculo do custo periódico do capital PV = FV = 0,00 i = 4 % ao mês N = 60 meses Custo periódico do capital (PMT) = $176,81/mes

= $176,81/mes.")

256

Capitulo 5 Avaliação de Empresas e Projetos

257

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

258

Valor D = Valor da Divida A = Valor da Firma S = Valor das Ações

259

BALANCETE IMÓVEL RESIDENCIAL

260

Valor e Cotação

261

Valor e Cotação VALOR é valor de mercado em condições de equilíbrio COTAÇÃO é o preço pelo qual um bem é efetivamente transacionado

262

Valor e Cotação Sim, sabemos calcular VALOR NÃO sabemos calcular COTAÇÃO

263

Valor e Cotação A BMW do vizinho. segundo os jornais, revistas e lojas especializadas o valor de mercado é $ ,00. O vizinho então, na seqüência, vendeu para um amigo de infância por $15.000,00. Pergunta-se: Valor é ,00 ou ,00 ?

264

Decisão Financeira Ótima

Identificação do Ambiente Identificação do Investidor Identificação do Ativo Taxa de Retorno Fluxos de Caixa Avaliação do Ativo Analise de Investimentos Decisão Financeira Ótima

265

FC1 VP = -------- (K – g) Avaliação de Ações Vendas Faturamento

Custos Fixos Custos Variáveis LAJIR Juros LAIR IR (Base) Lucro Liquido Reinvestimento Dividendo FC1 VP = (K – g) Ki = RF + i (Erm - RF) g = Crescimento do FC

Lucro Liquido. Reinvestimento. Dividendo. FC1. VP = (K – g) Ki = RF + i (Erm - RF) g = Crescimento do FC.")

266

Valor de Ações Exercícios da apostila

267

Exercício 1 - Ação VP = FC1 / (K – g) VP = 20 / (0,15 – 0,05) = 200

VP = 20 / (0,15 – 0,05) = 200")

268

Exercício 2 - Ação VP = FC1 / (K – g) VP = 20 / (0,15 – 0) = 133,33

VP = 20 / (0,15 – 0) = 133,33")

269

Exercício 3 - Pelotas K = RF + (Erm – RF)

VP = FC1 / (K – g) VP = 3 / (0,22 – 0,02) = 15,00

VP = 3 / (0,22 – 0,02) = 15,00.")

271

Aula 10

272

Capitulo 6 ÍNDICES FINANCEIROS BÁSICOS – UTILIZAÇÃO PARA AS DEMONSTRAÇÕES FINANCEIRAS

273

Índices Financeiros Básicos

Ativos Circulante Permanente Capital de Terceiros Passivo Circulante Exigivel a Longo Prazo Capital de Sócios Patrimonio Liquido

274

Ativo Circulante e Permanente

Ativo Circulante = Recursos que empresa tem a receber no curto prazo Caixa, contas a receber, estoques.... Ativo Permanente = Recursos investidos em ativos permanentes Maquinas, imoveis, equipamentos....

275

Passivo Circulante e Longo Prazo

Passivo Circulante = Dívidas a pagar no curto prazo Contas a pagar, duplicatas a pagar.... Exigível no Longo Prazo = Dívidas a pagar no longo prazo Dividas com vencimento no LP....

276

Índices Financeiros servem...

Para saber a relação entre contas e pagar e a receber no curto prazo, ou no longo prazo..... Temos mais a pagar ou mais a pagar? Qual é o nosso prazo médio para receber? Qual é o nosso prazo médio para pagar? Qual é relação entre Dividas e valor do Ativo?

277

Os Índices Financeiros Básicos

A- Índices de LIQUIDEZ B- Índices de ATIVIDADE C- Índices de ENDIVIDAMENTO D- Índices de LUCRATIVIDADE

278

EXEMPLO Vamos fazer JUNTOS o exemplo da empresa PEREZ.

Vamos determinar os índices financeiros básicos da PEREZ para o ano de 2008 Acompanhe pela sua apostila, leia as demonstrações contábeis

279

A- Índices de LIQUIDEZ A-a) Capital Circulante Liquido

CCL = Ativo Circulante – Passivo Circulante CCL = – 620 = 603 Conclusão: Temos mais recursos a receber no curto prazo do que contas a pagar, bom!

280

A- Índices de LIQUIDEZ A-b) Índice de Liquidez Corrente

Ativo Circulante / Passivo Circulante 1.223 / 620 = 1,97 Conclusão: O Índice é maior que 1. Você deve verificar se para seu setor este índice é adequado

281

A- Índices de LIQUIDEZ A-c) Índice de Liquidez Seco

Considerando que os Estoques são menos líquidos que $$$: (1.223 – 289) / 620 = 1,51 Conclusão: O Índice ainda é maior que 1, bom. Você deve verificar se para seu setor este índice é adequado

/ 620 = 1,51. Conclusão: O Índice ainda é maior que 1, bom. Você deve verificar se para seu setor este índice é adequado.")

282

B- Índices de ATIVIDADE

B-a) Giro dos Estoques Giro dos estoques = CMV / Estoques Giro dos estoques = / 289 = 7,2 Conclusão: Você deve verificar se para seu setor este índice é adequado

Giro dos Estoques. Giro dos estoques = CMV / Estoques. Giro dos estoques = / 289 = 7,2. Conclusão: Você deve verificar se para seu setor este índice é adequado.")

283

B- Índices de ATIVIDADE

B-b) Período Médio de Cobrança PMC = Duplicatas a receber / Vendas dia PMC = 503 / (3.074/360) = 58,9 dias Conclusão: A empresa leva 58,9 dias para cobrar uma duplicata

Período Médio de Cobrança. PMC = Duplicatas a receber / Vendas dia. PMC = 503 / (3.074/360) = 58,9 dias. Conclusão: A empresa leva 58,9 dias para cobrar uma duplicata.")

284

B- Índices de ATIVIDADE

B-c) Período Médio de Pagamento PMP = Duplicatas a pagar / Compras dia PMP = 382 / (70% de / 360) = 94,1 dias Conclusão: A empresa leva 94,1 dias para pagar uma duplicata. Devemos comparar com os prazos que os credores concedem para saber se estamos em dia com nossas contas

Período Médio de Pagamento. PMP = Duplicatas a pagar / Compras dia. PMP = 382 / (70% de / 360) = 94,1 dias. Conclusão: A empresa leva 94,1 dias para pagar uma duplicata. Devemos comparar com os prazos que os credores concedem para saber se estamos em dia com nossas contas.")

285

B- Índices de ATIVIDADE

B-d) Giro do Ativo Total Giro = Vendas / Ativo Total Giro = / = 0,85 Conclusão: Devemos comprar este índice com os do setor

Giro do Ativo Total. Giro = Vendas / Ativo Total. Giro = / = 0,85. Conclusão: Devemos comprar este índice com os do setor.")

286

C- Medidas de ENDIVIDAMENTO

C-a) Índice de participação de terceiros Índice de Endividamento = Passivo Total / Ativos Total Índice = / = 0,457 Mede a alavancagem financeira da empresa

Índice de participação de terceiros. Índice de Endividamento = Passivo Total / Ativos Total. Índice = / = 0,457. Mede a alavancagem financeira da empresa.")

287

C- Medidas de ENDIVIDAMENTO

C-b) Índice de Cobertura de Juros ICJ = Lajir / Juros ICJ = 418 / 93 = 4,5 Mede quanto teremos para pagar os juros. No exemplo temos 4,5 vezes o necessário para pagar os juros.

Índice de Cobertura de Juros. ICJ = Lajir / Juros. ICJ = 418 / 93 = 4,5. Mede quanto teremos para pagar os juros. No exemplo temos 4,5 vezes o necessário para pagar os juros.")

288

D- Medidas de LUCRATIVIDADE

D-a) Margem Bruta Margem Bruta = (Vendas – CMV) / Vendas Margem Bruta = ( )/3.074 = 0,321

Margem Bruta. Margem Bruta = (Vendas – CMV) / Vendas. Margem Bruta = ( )/3.074 = 0,321.")

289

D- Medidas de LUCRATIVIDADE

D-b) Margem Operacional Margem Operacional = Lucro Operacional / Vendas Margem Operacional = 418 / = 0,136

Margem Operacional. Margem Operacional = Lucro Operacional / Vendas. Margem Operacional = 418 / = 0,136.")

290

D- Medidas de LUCRATIVIDADE

D-c) Margem Líquida Margem Liquida = Lucro Liquida / Vendas Margem Liquida = 230,75 / = 0,075

Margem Líquida. Margem Liquida = Lucro Liquida / Vendas. Margem Liquida = 230,75 / = 0,075.")

291

D- Medidas de LUCRATIVIDADE

D-d) Retorno sobre Investimento – ROA ROA = Lucro Liquido / Ativo Total ROA = 230,75 / = 0,064

Retorno sobre Investimento – ROA. ROA = Lucro Liquido / Ativo Total. ROA = 230,75 / = 0,064.")

292

D- Medidas de LUCRATIVIDADE

D-e) Retorno sobre Patrimônio Liquido – ROE ROE = Lucro Liquido / Patrimônio Liquido ROE = 230,75 / = 0,118 = 11,80%

Retorno sobre Patrimônio Liquido – ROE. ROE = Lucro Liquido / Patrimônio Liquido. ROE = 230,75 / = 0,118 = 11,80%")

293

Lista 21 de Exercícios

294

1) Empresa SÃO PEDRO ÍNDICES Liquidez Capital Circulante Líquido

= ativo circulante - passivo circulante = 770,00

295

1) Empresa SÃO PEDRO ÍNDICES Atividade Giro de estoque

= custo dos produtos vendidos / estoque = 5,16

296

1) Empresa SÃO PEDRO ÍNDICES Dívida Índice de endividamento Geral

= total de passivos / total de ativos = 49,93%

297

1) Empresa SÃO PEDRO ÍNDICES Lucratividade

ROA = Lucro Líquido após IR / total ativos ROA = 1,57% ROE = Lucro Líquido após IR / Pat Líquido ROE = 3,13%

298

2) Empresa PEREZ ÍNDICES Liquidez Capital Circulante Líquido

= ativo circulante - passivo circulante = R$ 735,00 Índice de Liquidez corrente = ativo circulante / passivo circulante = 1,96 Índice de liquidez seca = (ativo circul - estoque) / passivo circulante = 1,48

/ passivo circulante = 1,48.")

299

2) Empresa PEREZ ÍNDICES Atividade Giro de estoque

= custo dos produtos vendidos / estoque = 6,78 Período médio de cobrança = duplicatas a receber / média de vendas por dia Período médio de cobrança = 60,00 dias

300

2) Empresa PEREZ ÍNDICES Atividade Período médio de pagamento

= duplicatas a pagar / média de compras por dia (Considerando uma percentagem de 70%) = 90,15 dias Giro do ativo Total = Vendas / total de ativos = 0,82

= 90,15 dias. Giro do ativo Total = Vendas / total de ativos = 0,82.")

301

2) Empresa PEREZ ÍNDICES Dívida Índice de endividamento Geral

= total de passivos / total de ativos = 47,98% Índice de cobertura de juros = LAJIR / Juros = 3,40

302

2) Empresa PEREZ ÍNDICES Lucratividade Margem bruta

= (Vendas - custo dos produtos vendidos) / Vendas = (Vendas - custo dos produtos vendidos) / Vendas = 32,53% Margem Operacional = Lucro Operacional / Vendas = 8,68%

/ Vendas = (Vendas - custo dos produtos vendidos) / Vendas = 32,53% Margem Operacional. = Lucro Operacional / Vendas = 8,68%")

303

2) Empresa PEREZ Margem Líquida

= Lucro Líquido após IR / Vendas = 4,35%

304

2) Empresa PEREZ Taxa de Retorno sobre o Ativo Total

(ROA) = Lucro Líquido aos IR / total ativos Taxa de Retorno sobre o Ativo Total (ROA) = 3,56% Taxa de Retorno sobre o patrimônio Líquido (ROE) = Lucro Líquido após IR / patrimônio Líquido = 6,84%

= Lucro Líquido aos IR / total ativos. Taxa de Retorno sobre o Ativo Total (ROA) = 3,56% Taxa de Retorno sobre o patrimônio Líquido. (ROE) = Lucro Líquido após IR / patrimônio Líquido = 6,84%")

306

Aula 11

307

Capitulo 7 ANALISE DE CRÉDITO

308

Análise de Crédito

309

Analise de Credito Uma empresa no curso das suas operações normais precisa conceder credito aos seus clientes. Este credito geralmente segue o mesmo padrão que a concorrência oferece.

310

Analise de Credito A concessão de credito ao cliente permite aumentar as vendas. Entretanto a concessão indiscriminada pode levar a altos níveis de vendas associado com altos níveis de inadiplencia, gerando prejuízos a empresa.

311

Analise de Credito A Analise de Credito é a analise que fazemos para chegar ao ponto ótimo nas exigencias para concessão de crédito.

312

Política de Crédito Determinações quanto à seleção, padrões, critérios e condições de crédito. Exigencias maiores para a concessão de credito buscam reduzir o risco de inadiplencia.

313

Como os analistas examinam um Pedido de Crédito?

Os analistas de investimentos ou os financiadores quando estudam um Pedido de Crédito concentram-se nos 5 C’s

314

Analise de Credito – 5 C´s

Como analistas examinam Credito? 1) Caráter 2) Capacidade de geração de Fluxo de Caixa 3) Colaterais (Garantias) 4) Contribuição 5) Condições

Caráter. 2) Capacidade de geração de Fluxo de Caixa. 3) Colaterais (Garantias) 4) Contribuição. 5) Condições.")

315

Analise de Credito – 5 C´s

1) Caráter: Individuo é bom ou mau pagador?

Caráter: Individuo é bom ou mau pagador")

316

Analise de Credito – 5 C´s

2) Capacidade de geração de Fluxo de Caixa: O tomador do empréstimo é capaz de gerar fluxos de caixa futuros, suficientes com folga, para pagar o serviço desta divida?

Capacidade de geração de Fluxo de Caixa: O tomador do empréstimo é capaz de gerar fluxos de caixa futuros, suficientes com folga, para pagar o serviço desta divida")

317

Analise de Credito – 5 C´s

3) Colaterais (Garantias): Para o caso do tomador do empréstimo não poder pagar a divida no futuro existem garantias executáveis?

Colaterais (Garantias): Para o caso do tomador do empréstimo não poder pagar a divida no futuro existem garantias executáveis")

318

Analise de Credito – 5 C´s

4) Contribuição: Qual é fração do ativo financiado que é financiada? Qual fração é paga com o capital proprio?

Contribuição: Qual é fração do ativo financiado que é financiada Qual fração é paga com o capital proprio")

319

Analise de Credito – 5 C´s

5) Condições: Qual é o ambiente macro e micro econômico? Qual é o cenário para este tomador?

Condições: Qual é o ambiente macro e micro econômico Qual é o cenário para este tomador")

320

Perdas com Incobráveis

Se aumentamos as exigências para conceder credito podemos perder clientes Se afrouxamos os critérios para conceder créditos podemos aumentar a inadimplência

322

Analise de Credito Perdas com devedores incobráveis

A probabilidade (ou risco) de uma conta tornar-se incobrável, aumenta com a maior flexibilização dos padrões de crédito, afetando os lucros negativamente. Efeitos opostos podem ser esperados com o aperto nos padrões de crédito.

de uma conta tornar-se incobrável, aumenta com a maior flexibilização dos padrões de crédito, afetando os lucros negativamente. Efeitos opostos podem ser esperados com o aperto nos padrões de crédito.")

323

Perdas com Incobráveis

Se aumentamos as exigências para conceder credito podemos perder clientes Se afrouxamos os critérios para conceder créditos podemos aumentar a inadimplência

324

Resultados da flexibilização

Contribuição adicional aos lucros (+) ou (-) Custo adicional com desconto (+) ou (-) Custo incremental incobráveis (+) ou (-) Contribuição Liquida (+) ou (-)

ou (-) Custo adicional com desconto (+) ou (-) Custo incremental incobráveis (+) ou (-) Contribuição Liquida (+) ou (-)")

325

Perdas com Incobráveis

COMO MEDIR ? Vamos analisar o caso da FERRAMENTEX

326

Caso Ferramentex A FERRAMENTEX, fabricante de pecas para tornos mecânicos, está atualmente vendendo um produto por $10 a unidade. As vendas (todas a crédito) do mês mais recente foram de unidades. O custo variável unitário é $6 e o custo fixo total, é de $ ,00.

do mês mais recente foram de unidades. O custo variável unitário é $6 e o custo fixo total, é de $ ,00.")

327

Caso Ferramentex A FERRAMENTEX pretende flexibilizar

padrões de credito via aumento do período médio de cobrança de 30 para 45 dias Conseqüências esperadas: Espera acréscimo de 10% nas vendas Aumento dos incobráveis de 1% para 2%

328

Caso Ferramentex Contribuição adicional aos lucros

Aumento de vendas: unidades Lucro marginal: $10 - $6 = $4 / unidade Lucro adicional $24.000,00 / total

329

Caso Ferramentex Custos com Desconto de Duplicatas

Plano atual (30 dias de prazo) unidades a $10 cada = ,00 Custo de descontar é 0,03 x x 1 = Plano proposto (45 dias de prazo) unidades a $10 cada = ,00 Custo descontar 0,03 x x 1,5 = ,00 O incremento nos descontos é $11.700,00

unidades a $10 cada = ,00. Custo de descontar é 0,03 x x 1 = Plano proposto (45 dias de prazo) unidades a $10 cada = ,00. Custo descontar 0,03 x x 1,5 = ,00. O incremento nos descontos é $11.700,00.")

330

Caso Ferramentex Custo marginal dos investidores duvidosos

Plano proposto 0,02 x $10 x = ,00 Plano atual 0,01 x $10 x = ,00 Custo marginal com devedores incobráveis $7.200,00

331

Resultados da flexibilização

Contribuição adicional aos lucros $24.000,00 Custo adicional com desconto – $11.700,00 Custo incremental incobráveis – $7.200,00 Contribuição Liquida $5.100,00 Sim. Podemos flexibilizar !

332

Lista 22 de Exercícios Política de Credito

334

Aula 12

335

Aula de Revisão geral da matéria antes da prova P1

336

Lista 23 de Exercícios

337

Lista 24 a 27 de Exercícios

339

Aula 13

340

Prova P2 3 horas de duração

342

Aula 14

343

Prova VS 3 horas de duração

Apresentações semelhantes