Carregar apresentação

A apresentação está carregando. Por favor, espere

1

“GUERRA FISCAL”: FEDERALISMO E COMPETIÇÃO FISCAL NO BRASIL

Sergio Prado Instituto de Economia UNICAMP

2

QUESTÕES O que é “Guerra Fiscal” ? Causas e evolução histórica É boa para o país? É boa para os estados? O custo fiscal do setor automotivo Alternativas e perspectivas

3

O que é “Guerra Fiscal” ? QUESTÕES Causas e evolução histórica

É boa para o país? É boa para os estados? O custo fiscal do setor automotivo Alternativas e perspectivas

4

Tendências recentes: = ampliação da autonomia

Globalização >>>>> fragilização governos centrais. = redução importância das políticas de desenvolvimento centralmente conduzidas + Processos de descentralização tributária e orçamentária. = ampliação da autonomia

5

INSTITUIÇÕES SUPRA-NACIONAIS

ESTADOS NACIONAIS GOVERNOS REGIONAIS

6

POLÍTICAS DE COMPETIÇÃO FISCAL

1) INSTRUMENTOS UTILIZADOS: COMP. ORÇAMENTÁRIA x COMP. TRIBUTÁRIA 2) ABRANGÊNCIA: POLÍTICAS SELETIVAS X POL. UNIFORMES BRASIL: COMPETIÇÃO ORÇAMENTÁRIA E SELETIVA

INSTRUMENTOS UTILIZADOS: COMP. ORÇAMENTÁRIA. x. COMP. TRIBUTÁRIA. 2) ABRANGÊNCIA: POLÍTICAS SELETIVAS X POL. UNIFORMES. BRASIL: COMPETIÇÃO ORÇAMENTÁRIA E SELETIVA.")

7

UM CONCEITO PERTINENTE PARA O BRASIL

“GUERRA FISCAL” é o uso, pelos GSN, de instrumentos orçamentários (impostos e dispêndio), e diretamente produtivos (empresas estatais), de forma seletiva, para: 1) induzir alterações na alocação espacial do investimento privado. Deslocamento de plantas Alocação de novos investimentos 2) interferir no processo de competição entre empresas e setores

, e diretamente produtivos (empresas estatais), de forma seletiva, para: 1) induzir alterações na alocação espacial do investimento privado. Deslocamento de plantas. Alocação de novos investimentos. 2) interferir no processo de competição entre empresas e setores.")

8

Causas e evolução histórica

QUESTÕES O que é “Guerra Fiscal” ? Causas e evolução histórica É boa para o país? É boa para os estados? O custo fiscal do setor automotivo Alternativas e perspectivas

9

A GUERRA FISCAL NO BRASIL: CAUSAS E EVOLUÇÃO

Relações fiscais federativas Sistema tributário Papel regulador do Governo Central. A evolução do investimento privado A “década perdida“ Fim da da desconcentração industrial Estabilização e retomada do inv. Externo.

10

Sistema Tributário: causas

Brasil: IVA de grande porte com competência estadual. Reforma Tributária 1965 Reforma Tributária 1988 Aspecto fundamental: Princípio misto de origem/destino: “PODER DE FOGO” INDEPENDE DO NÍVEL DE DESENVOLVIMENTO LOCAL

11

Sistema Tributário: evolução

A COMPETIÇÃO FISCAL NO BRASIL SEMPRE EXISTIU, DESDE OS SESSENTA, ATRAVÉS DE PROGRAMAS ESTADUAIS DE DESENVOLVIMENTO CENTRADOS NO USO DO ICM. A CRIAÇÃO DO CONFAZ, EM 1975, FOI DESDOBRAMENTO DAS TENTATIVAS DO GF DE CONTROLAR A COMPETIÇÃO. DEPOIS DE UM SURTO NOS ANOS SESSENTA, ELA SE MANTÉM MODERADA ATÉ FINAL DOS 90’s. NOS 90’s ELA SE MANIFESTA COMO “GUERRA FISCAL”

12

O papel do Governo Central

Regime Militar: Elevado poder de controle do GF Desenvolvimentos a partir dos anos 80’s: Processos de privatização: grande redução do setor produtivo estatal. Ajuste fiscal: minimizado o gasto em investimento pelo governo federal. Visão neoliberal: abandono e rejeição a políticas de desenvolvimento centralmente conduzidas, que foram dominantes entre 1950 e 1980.

13

RESULTADOS QUE EMERGEM NOS 90’s: :

FRAGILIZAÇÃO DOS MECANISMOS DE CONTROLE DO GOV. CENTRAL SOBRE O INVESTIMENTO AGREGADO. TRANSIÇÃO DEMOCRÁTICA AMPLIA AUTONOMIA DOS GSN. SURGEM “ESPAÇOS VAZIOS” QUE PASSAM A SER OCUPADOS PELOS GOVERNOS ESTADUAIS: Substituição de políticas nacionais por políticas autônomas estaduais de desenvolvimento

14

A GUERRA FISCAL NO BRASIL: CAUSAS E EVOLUÇÃO

Relações federativas: evolução histórica Sistema tributário Instituições de controle pelo Gov. Central. A evolução do investimento privado „década perdida“ Fim da da desconcentração industrial Estabilização e retomada do inv. Externo.

15

A retomada do investimento privado

Anos oitenta: redução e virtual estagnação do investimento privado, baixa mobilidade do investimento: ciclos de consumo/produção, baixo deslocamento de plantas. 1985: esgotamento do processo de desconcentração industrial Final dos oitenta: sucesso das políticas de estabilização na América Latina, e conseqüente retomada do investimento externo: O CICLO DAS INVERSÕES NO SETOR AUTOMOTIVO

16

RESULTADOS QUE EMERGEM NOS 90’s:

Estados menos desenvolvidos percebem a necessidade de induzir a desconcentração. Retomada do investimento externo provoca acirramento das iniciativas individuais e competitividade por parte dos governos estaduais.

17

É boa para o país? QUESTÕES Causas e evolução histórica

O que é “Guerra Fiscal” ? Causas e evolução histórica É boa para o país? É boa para os estados? O custo fiscal do setor automotivo Alternativas e perspectivas

18

AVALIAÇÃO: RELAÇÃO CUSTO x BENEFÍCIO

BENEFÍCIOS ECONÔMICOS - GERAÇÃO DE EMPREGOS - EFEITOS DE INDUÇÃO - QUALIFICAÇÃO MÃO DE OBRA FISCAIS - AUMENTO DA ARRECADAÇÃO LOCACIONAIS – REDUÇÃO DESIGUALDADES CUSTOS CONJUNTO DE BENEFÍCIOS FISCAIS CONCEDIDOS

19

A GUERRA FISCAL É BOA PARA O PAÍS?

CRITÉRIO DE EFICIÊNCIA: INDUZIR O INVESTIMENTO MINIMIZANDO O CUSTO FISCAL. PROBLEMA CENTRAL: IDENTIFICAR O NÍVEL CORRETO DE SUBSIDIAMENTO EVITAR A REDUNDÂNCIA !

20

A GUERRA FISCAL É BOA PARA O PAÍS?

CONDIÇÃO ESSENCIAL: AMPLIAR O VOLUME DE INVESTIMENTO AGREGADO NO PAÍS. HIPÓTESE: A PARCELA DOMINANTE DOS INVESTIMENTOS OBEDECE A ESTRATÉGIAS EMPRESARIAIS DE MÉDIO E LONGO PRAZO E SUA REALIZAÇÃO NO PAÍS NÃO DEPENDE DE INCENTIVOS. EXCEÇÕES: MERCOSUL? PEQUENOS/MÉDIOS INVESTIMENTOS de CAPITAIS LOCAIS

21

A GUERRA FISCAL É BOA PARA O PAÍS?

RESULTADOS: 1) QUANTO MAIOR O INVESTIMENTO, MAIOR A PROBABILIDADE DE QUE A GUERRA FISCAL AFETE APENAS SUA LOCALIZAÇÃO, NÃO SUA OCORRÊNCIA EFETIVA. 2) NESTES CASOS, O CUSTO FISCAL TOTAL DO INVESTIMENTO COMPÕE O PREÇO QUE O PAÍS PAGA PARA MUDAR A LOCALIZAÇÃO ESPACIAL DO INVESTIMENTO

QUANTO MAIOR O INVESTIMENTO, MAIOR A PROBABILIDADE DE QUE A GUERRA FISCAL AFETE APENAS SUA LOCALIZAÇÃO, NÃO SUA OCORRÊNCIA EFETIVA. 2) NESTES CASOS, O CUSTO FISCAL TOTAL DO INVESTIMENTO COMPÕE O PREÇO QUE O PAÍS PAGA PARA MUDAR A LOCALIZAÇÃO ESPACIAL DO INVESTIMENTO.")

22

O CUSTO FISCAL TOTAL PARA O PAÍS

CFt = INF + TER + SUBC + SUBDIF - RECind CF custo fiscal INF gastos infraestrutura TER doação terrenos SUBC subsídios creditícios SUBDIF subsídios no diferimento do ICMS RECind receita adicional gerada pelos investimentos induzidos

23

É boa para os estados? QUESTÕES O que é “Guerra Fiscal” ?

Causas e evolução histórica É boa para o país? É boa para os estados? O custo fiscal do setor automotivo Alternativas e perspectivas

24

A GF É BOA PARA OS ESTADOS?

Na ausência de políticas nacionais, a locação do investimento tenderá a reproduzir a concentração existente, refletindo as vantagens locacionais existentes. A postura racional dos estados conduz necessariamente à participação no processo competitivo. Cada projeto bem sucedido traz consigo todos os benefícios. Proposição usual, simplista: a Guerra Fiscal prejudica as finanças dos governos que a praticam. A médio prazo, portanto, , A guerra fiscal é “self defeating“ !!

25

DOIS ASPECTOS DAS POLÍTICAS AUTÔNOMAS ESTADUAIS:

Relação governos x setor privado: O jogo dos incentivos nos programas estaduais de desenvolvimento. Plano orçamentário: instrumentos e impacto fiscal. Quem paga a conta?

26

O JOGO DOS INCENTIVOS O COMPORTAMENTO DAS EMPRESAS: Identificação da alocação ótima e de alocações alternativas viáveis. Identificação do “custo de afastamento” de cada alocação alternativa. Divulgação de “estudos em andamento para decidir entre diversas alocações”. ESTÁ ABERTA A TEMPORADA DE OFERTAS!!!

27

O JOGO DOS INCENTIVOS “CUSTO DE AFASTAMENTO”

28

O JOGO DOS INCENTIVOS (II)

A POSIÇÃO DOS GOVERNOS ESTADUAIS Baixo nível comparativo de assessoramento técnico. Nenhuma articulação entre governos: concorrência acirrada (“Cobrimos qualquer oferta!’’). Total omissão do Governo Federal como elemento ordenador/articulador.

. Total omissão do Governo Federal como elemento ordenador/articulador.")

29

O RESULTADO: O CUSTO FISCAL É MAXIMIZADO: EMPRESAS COMANDAM O PROCESSO DE LEILÃO ATÉ ESGOTAR A CAPACIDADE DE OFERTAR SUBSÍDIOS DE CADA CANDIDATO. NOS PROGRAMAS REGULARES, CONCORRÊNCIA LEVA AO NIVELAMENTO E AMPLIAÇÃO CONSTANTE DOS INCENTIVOS, CADA ESTADO TENDE A RESPONDER À AMPLIAÇÃO DE BENEFÍCIOS PELOS CONCORRENTES.

30

DOIS ASPECTOS DAS POLÍTICAS AUTÔNOMAS ESTADUAIS:

Relação governos x setor privado: O jogo dos incentivos nos programas estaduais de desenvolvimento. Plano orçamentário: instrumentos e impacto fiscal. Quem paga a conta?

31

ASPECTOS ORÇAMENTÁRIOS DA GF

Quatro tipos de instrumento: Gasto orçamentário > impacto direto no curto prazo. Doações, infraestrutura em geral. Empresas estatais > impacto? Creditícios: impacto direto médio prazo Tributários: impacto diluído no longo prazo DIFERIMENTO DO ICMS:70%!!!

32

O IMPACTO FISCAL DO DIFERIMENTO DO ICMS

Procedimento básico: diferimento por prazos de 5 a 30 anos, frequentemente com juros nulos ou muito baixos, e frequentemente sem correção monetária. Artifício para evitar a ilegalidade: triangulação entre Fundo Fiscal, arrecadação e empresa.

33

9% = 18% x 50% FINANCIAMENTO P/ CAPITAL DE GIRO ICMS RECOLHIDO

EMPRESA FUNDO FISCAL ICMS RECOLHIDO APORTE AO FUNDO ORGÃO ARRECADADOR – GOV. ESTADUAL 9% = 18% x 50%

34

Receita tributária de estado hipotético com grande projeto subsidiado

PERÍODO DE SUBSIDIAMENTO curva A - arrecadação sem o projeto de investimento “ B - arrecadação efetiva com o investimento “ C - arrecadação potencial com o investimento

35

Desta análise resultam duas conclusões:

Se não houver redundância (incentivos são iguais ao custo de afastamento): estado vencedor está fazendo “cortesia com chapéu alheio”, pois, na ausência dos incentivos, o investimento iria para a alocação ótima segundo avaliação da empresa, e o estado escolhido receberia toda a arrecadação. Se houver redundância (os incentivos concedidos são maiores que o custo de afastamento): o estado vencedor está perdendo receita que poderia arrecadar mesmo obtendo o projeto, e deixa de melhorar sua arrecadação.

: estado vencedor está fazendo cortesia com chapéu alheio , pois, na ausência dos incentivos, o investimento iria para a alocação ótima segundo avaliação da empresa, e o estado escolhido receberia toda a arrecadação. Se houver redundância (os incentivos concedidos são maiores que o custo de afastamento): o estado vencedor está perdendo receita que poderia arrecadar mesmo obtendo o projeto, e deixa de melhorar sua arrecadação.")

36

O PROBLEMA DO CUSTO FISCAL DA GF

É necessário separar dois conceitos: O impacto fiscal para o estado O impacto fiscal para o país Estes impactos são diferentes: o país sempre perde, mas o estado que atrai o investimento vai provavelmente ganhar.

37

O CUSTO FISCAL TOTAL PARA O PAÍS

CFt = INF + TER + SUBC + SUBDIF - RECind CF custo fiscal INF gastos infraestrutura TER doação terrenos SUBC subsídios creditícios SUBDIF subsídios no diferimento do ICMS RECind receita adicional gerada pelos investimentos induzidos

38

O CUSTO FISCAL PARA O ESTADO

O CUSTO FISCAL DO DIFERIMENTO DO ICMS NÃO INCIDE SOBRE O ESTADO, SE TOMAMOS A SITUAÇÃO FISCAL SEM O PROJETO CFe = INF + TER + SUBC – RECind CFe = CFt - SUBDIF

39

CONCLUSÃO: HIPÓTESE RAZOÁVEL: OS INVESTIMENTOS SERIAM FEITOS NO PAÍS DE QUALQUER JEITO RESULTADO: O CUSTO FISCAL TOTAL É O QUE O PAÍS PAGA PARA “MUDAR DE LUGAR” O INVESTIMENTO O ESTADO PAGA APENAS UMA PARTE DESTE CUSTO (A MENOR PARTE) E RECOLHE TODOS OS BENEFÍCIOS DERIVADOS DO PROJETO

E RECOLHE TODOS OS BENEFÍCIOS DERIVADOS DO PROJETO.")

40

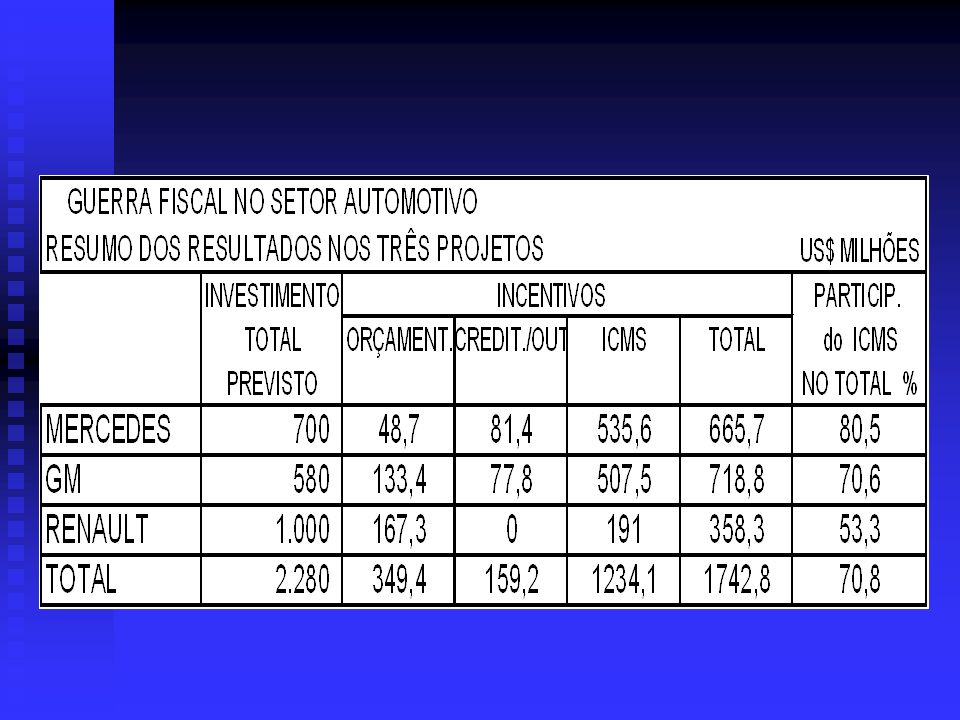

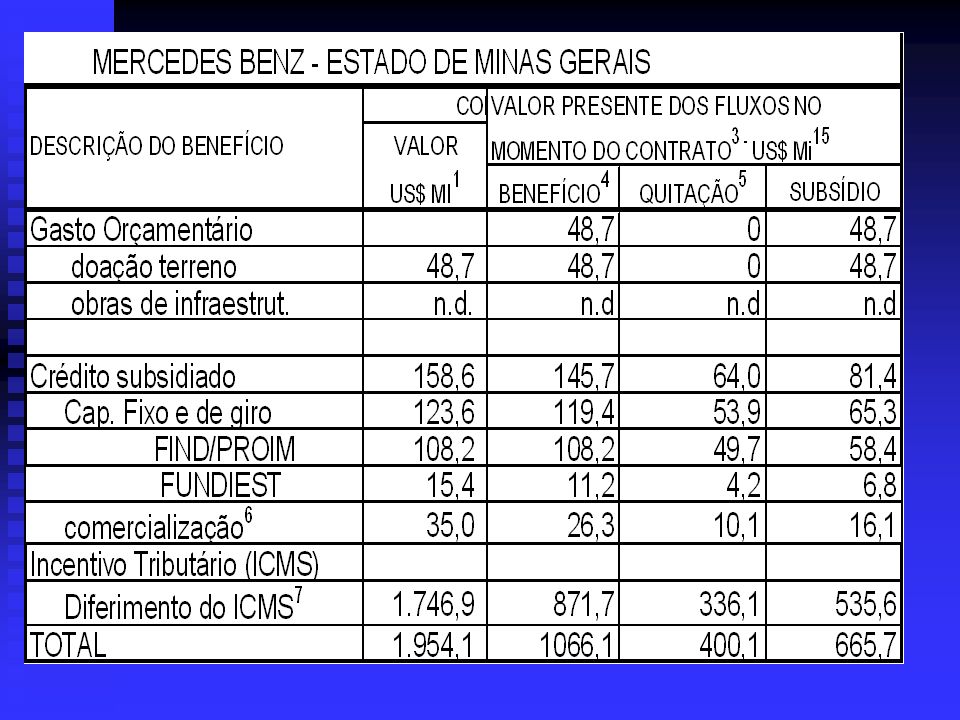

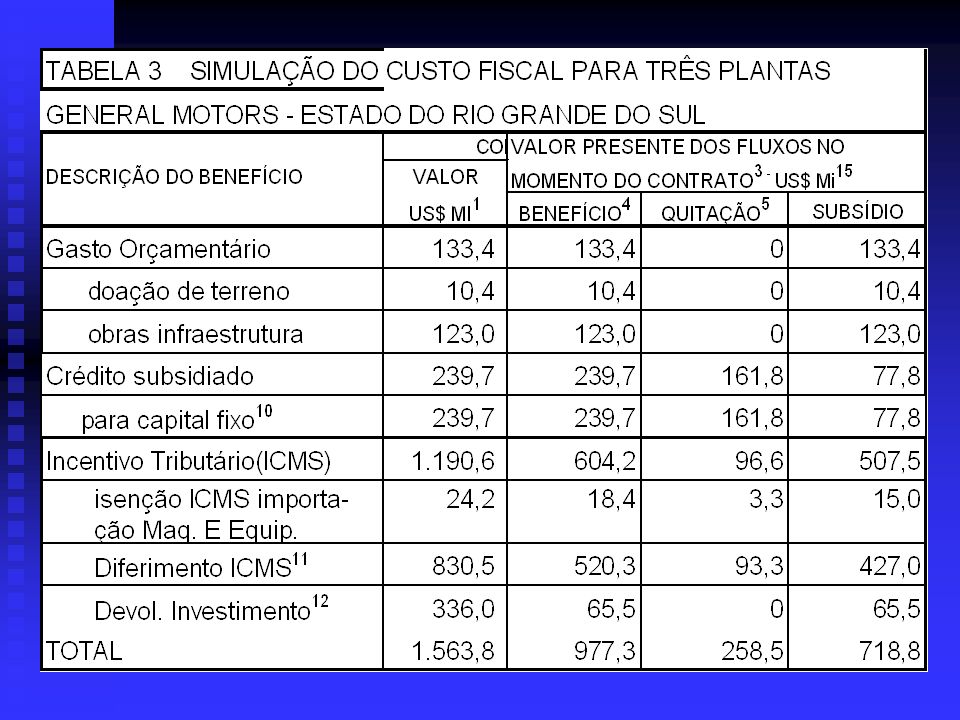

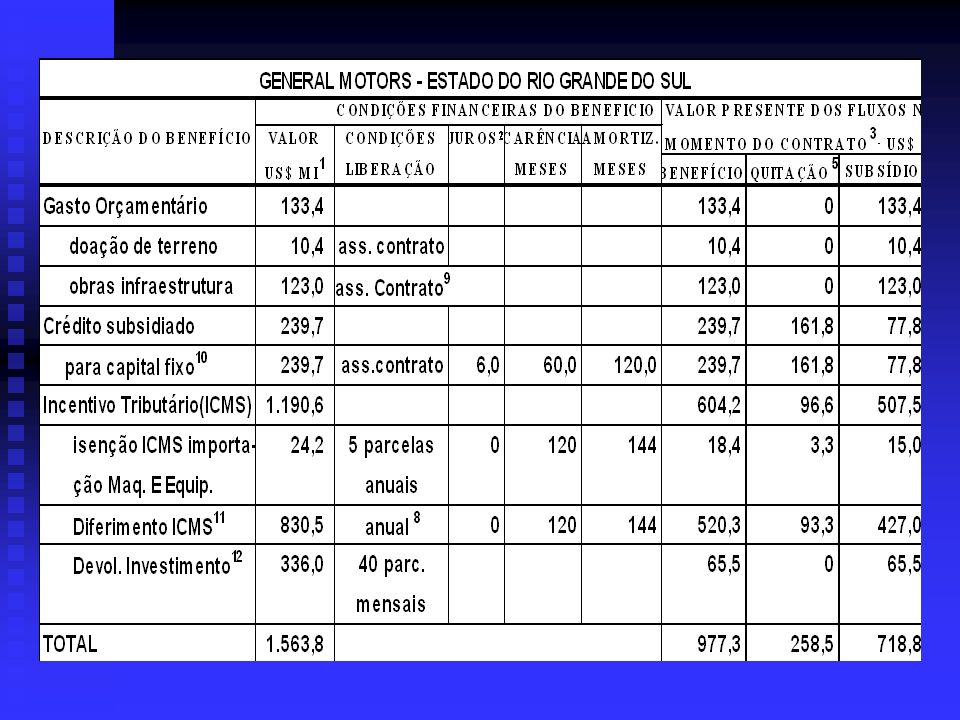

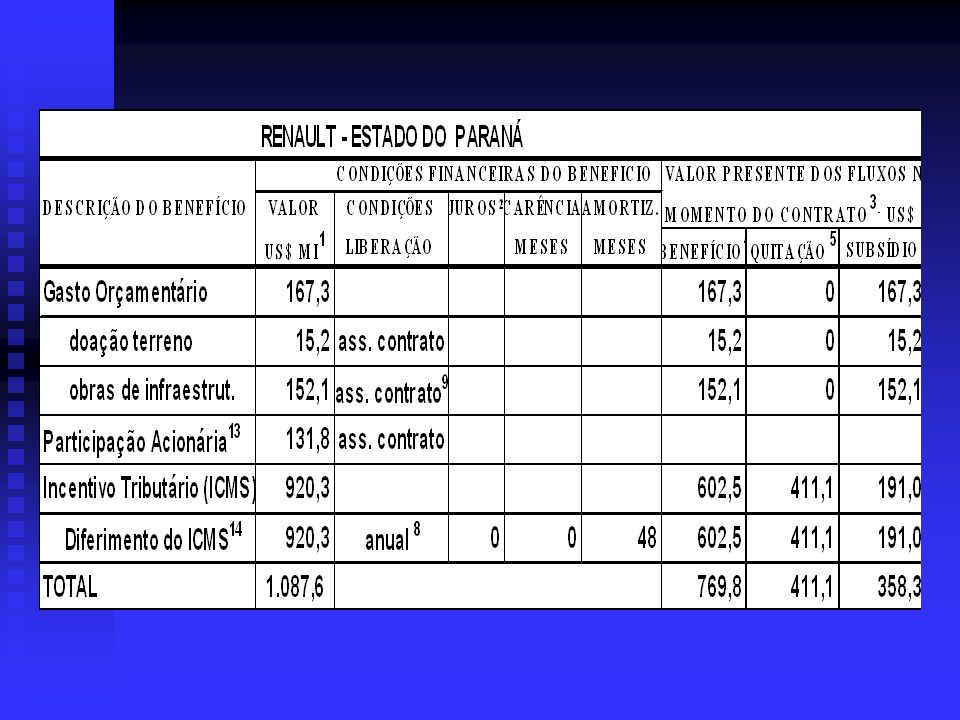

O CUSTO FISCAL NO SETOR AUTOMOTIVO

ESTUDO DE CASO: MERCEDES – JUIZ DE FORA, MINAS GERAIS RENAULT – CURITIBA, PARANÁ GENERAL MOTORS – RG DO SUL PROCEDIMENTOS IDENTIFICAÇÃO DE TODOS OS BENEFÍCIOS E SUA DISTRIBUIÇÃO TEMPORAL TRAZER A VALOR PRESENTE TODOS OS DESEMBOLSOS/RENÚNCIAS FEITOS PELO GOVERNO E TODOS OS PAGAMENTOS REALIZADOS PELA EMPRESA ATÉ O FINAL DO PERÍODO DE SUBSIDIAMENTO

45

GERAÇÃO DE EMPREGOS POR PEQUENOS EMPREENDEDORES NO BRASIL:

INVESTIMENTO INICIAL US$ GERAM OITO EMPREGOS EM TRÊS ANOS CUSTO POR EMPREGO GERADO US$33.OOO

46

ALTERNATIVAS DE SOLUÇÃO

RELATIVAS AO INSTRUMENTO PRINCIPAL Adoção do princípio do destino Elimina grande parte do poder de fogo;inverte a relação de força: estados grandes terão maior poder de subsidiamento. Criação de IVA nacional, com legislação única. A OPÇÃO REGULATÓRIA A- Governo Federal/Parlamento regulam uso de incentivos. B - RECUPERAÇÃO DO CONFAZ, preservação da autonomia dos GE’s, mas sob regulação que impeça o excesso de concessões.

47

FIM MUITO OBRIGADO PELA VOSSA ATENÇÃO!

48

SENTIDOS DE COMPETIÇÃO FISCAL

Apresentações semelhantes

conceitua a disputa fiscal como uma situação de conflito na federação.>")