Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A Contribuição da Norma ISO 14064 para a Elaboração de Projetos Geradores de Crédito de Carbono

Vitor Feitosa Coordenador do SC-09 – Sub-Comitê de Mudanças Climáticas da ABNT Membro do Conselho Temático de M.Ambiente da CNI Vitória Maio de 2008

2

O Mercado Global e o Carbono

Em maio/02, 35 investidores institucionais, representando investimentos que ultrapassam 4,5 trilhões de dólares, solicitaram ao Chairman do Índice Global de Empresas FT500 informações relevantes relativas à mitigação de GEE. As respostas revelaram:

3

O Mercado Global e o Carbono (2002)

Há um notável consenso entre as maiores corporações de que há que agir tendo 80% afirmado a importância da Mudança Climática como risco do negócio. Os impactos financeiros da Mudança Climática estendem-se muito além dos óbvios setores intensivos em emissões e incluem serviços, alimentício, telecomunicações, turismo, entre outros.

4

O Mercado Global e o Carbono (2002)

Eventos climáticos anormais e aspectos relacionados à política do Protocolo de Quioto trouxeram impactos negativos à performance de diversas corporações nos últimos anos. Tudo indica que o mesmo continuará ocorrendo. Varia muito a maneira como empresas e setores avaliam e gerenciam os riscos da exposição ao “problema do carbono”.

5

O Mercado Global e o Carbono (2002)

A avaliação do impacto dos custos da mitigação das emissões de carbono em indústrias intensivas em emissões varia enormemente, entre 20% e 2% do valor da empresa. O desafio para os investidores é saber quem é quem. Os riscos relacionados ao carbono não são ainda bem entendidos pelas instituições financeiras.

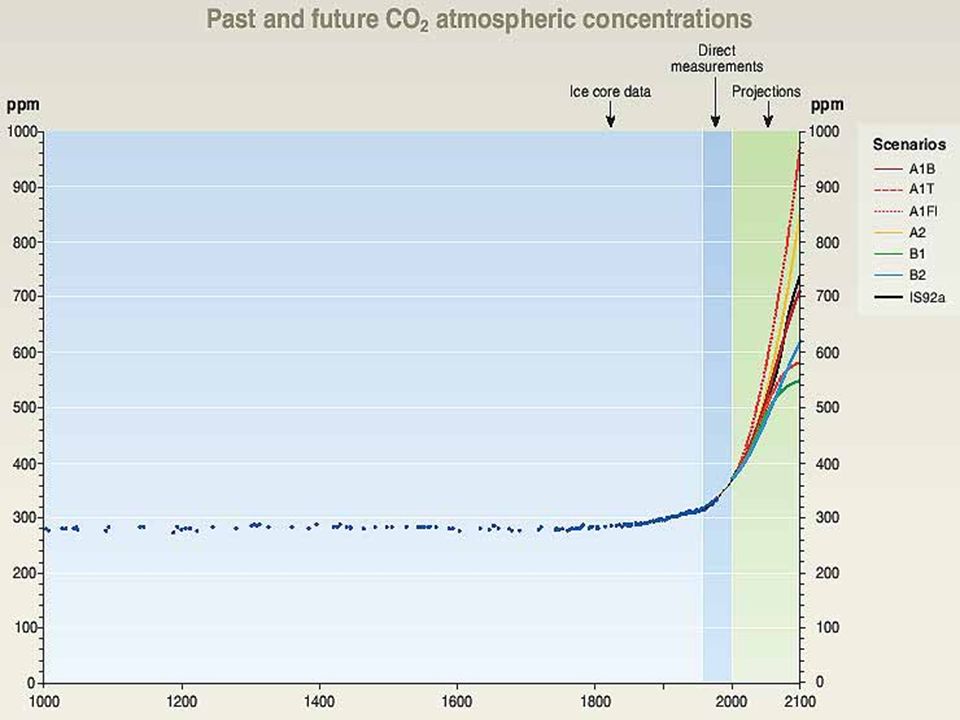

7

Fonte: Rezende, 2000

10

Mudanças Climáticas: Como os impactos sobre a Economia mundial e a Segurança global podem alterar o Ambiente de Negócios? Imprensa internacional divulga Relatório do Pentágono, em fevereiro de 2004, que identifica as Mudanças Climáticas como a principal ameaça para a segurança dos Estados Unidos e como causa dos maiores conflitos bélicos do futuro: desenvolvimento de armas nucleares, para proteger recursos hídricos, alimentares e energéticos; pressão incontornável dos “refugiados climáticos” às fronteiras; terrorismo internacional é considerado só como a segunda principal ameaça.

11

Mudanças Climáticas: Como os impactos sobre a Economia mundial e a Segurança global podem alterar o Ambiente de Negócios? GeoPolítica: Necessidade de alteração do modelo energético em vigor, baseado na utilização irrestrita de combustíveis fósseis Redistribuição equilíbrios mundiais Economia: Alteração padrões planetários de produção e consumo Estratégia corporativa: Luta global pela competitividade empresarial de longo prazo

12

Marco Regulatório: Tendências

Exposição financeira, riscos para os acionistas e responsabilidades potenciais precisam ser contabilizados nos balanços (disclosure + prestação de contas) Penn State’s College calcula que US$ 2,7 trilhões (em US$ 10 trilhões totais) da economia EUA estão expostos a futuros riscos climáticos off-balance-sheet Auditores caçando “passivos intangíveis”

Penn State’s College calcula que US$ 2,7 trilhões (em US$ 10 trilhões totais) da economia EUA estão expostos a futuros riscos climáticos off-balance-sheet. Auditores caçando passivos intangíveis")

13

Marco Regulatório: Tendências

Impacto financeiro das mudanças climáticas está sob plena égide de implementação da Lei Sarbanes-Oxley SOX exige monitoramento e transparência sobre qualquer fato, situação ou condição, que possa repercutir negativamente sobre receitas, lucros, participação de mercado e/ou posição competitiva da empresa

14

: Evolução do cenário Expansão do INCR (Investor Network on Climate Risk)* – já participam investidores representando US$ 2,7 trilhões de ativos administrados *Rede de investidores institucionais e instituições financeiras dedicada a promover um melhor entendimento dos riscos financeiros e oportunidades de investimento trazidos pelas mudanças climáticas. 25 multinacionais EUA, dos setores automotivo, de energia e de petróleo, anunciaram (2004) estudo sobre sua exposição financeira ao risco climático e divulgação pública de posicionamento estratégico, para informação aos seus investidores.

* – já participam investidores representando US$ 2,7 trilhões de ativos administrados. *Rede de investidores institucionais e instituições financeiras dedicada a promover um melhor entendimento dos riscos financeiros e oportunidades de investimento trazidos pelas mudanças climáticas. 25 multinacionais EUA, dos setores automotivo, de energia e de petróleo, anunciaram (2004) estudo sobre sua exposição financeira ao risco climático e divulgação pública de posicionamento estratégico, para informação aos seus investidores.")

15

ISO 14064: A Norma de Mudanças Climáticas

16

ISO WG5 – Mudanças Climáticas

ISO TC Environmental Management Working Group 5 Mudanças Climáticas Implantado em 2002 Coordenação da Malásia-Canadá Desenvolver nova Norma Internacional para quantificação, relato e verificação de emissões e remoções de GEE em projetos e em organizações Internacional Nacional Comitês Nacionais “Espelhos” - Governos - Indústria - Consultorias - ONGs

17

ISO 14064 – Gases de Efeito Estufa (Uma Norma em três Partes)

Especificação com orientação no âmbito do projeto para quantificação, monitoramento e elaboração de relatórios das reduções de emissão ou melhoria da remoção de gases de efeito estufa Parte 1: Especificação e orientação a organizações para a quantificação e a elaboração de relatórios de emissões e remoções de gases de efeito estufa Parte 3: Especificação com orientação para a validação e verificação de declarações de gases de efeito estufa ISO Acreditação de Entidades Operacionais Designadas

18

Principais Características e Princípios Direcionadores:

Interação com os relatórios do IPCC. Norma neutra (aplicável a todos os tipos de programas ou regimes). Rigor técnico, pois há conceitos novos e de difícil aferição e medição. Ampla participação de países. Compatibilidade e consistência com: Protocolos de GEE do WBCSD e WRI; Mecanismos de flexibilização de Quioto

. Rigor técnico, pois há conceitos novos e de difícil aferição e medição. Ampla participação de países. Compatibilidade e consistência com: Protocolos de GEE do WBCSD e WRI; Mecanismos de flexibilização de Quioto.")

19

ISO 14064 Parte 1: Conteúdo Escopo Definições

Princípios Planejamento e Desenvolvimento de Inventários de GEE 4.1 Limites Organizacionais 4.2 Limites Operacionais 4.3 Quantificação de Emissões e Remoções de GEE Componentes do Inventário de GEE 5.1 Emissões e Remoções de GEE 5.2 Atividades da Organização para reduzir emissões ou ampliar remoções de GEE 5.3 Ano-base do Inventário de GEE 5.4 Avaliação e Redução da Incerteza Gerenciamento da Qualidade do Inventário de GEE 6.1 Gerenciamento de informações de GEE 6.2 Retenção de documentos e manutenção de registros Elaboração de Relatórios de GEE 7.1 Geral 7.2 Planejamento do relatório de GEE 7.3 Contúdo do relatório de GEE 8 Papel da Organização em Atividades de Verificação 8.1 Geral 8.2 Preparação para a verificação 8.3 Gerenciameno da verificação

20

Relação entre fontes, sumidouros e Unidades operacionais

Limites da Organização Nota:As emissões e remoções de GEE são agregados das quantificações de fontes e sumidouros de cada Unidade da Organização. x = número de Unidades dentro dos limites organizacionais n = número de fontes e sumidouros de GEE de cada Unidade da Organização Emissões e Remoções da Organização (bruto) Fonte 1,n Fonte 1,1 Sumidouro 1,1 Unidade 1 Sumidouro 1,n Fonte x,n Fonte x,1 Sumidouro x,1 Unidade x Sumidouro x,n ISO Parte 1: Consolidação dos GEE Relação entre fontes, sumidouros e Unidades operacionais

Fonte 1,n. Fonte 1,1. Sumidouro 1,1. Unidade 1. Sumidouro 1,n. Fonte x,n. Fonte x,1. Sumidouro x,1. Unidade x. Sumidouro x,n. ISO Parte 1: Consolidação dos GEE. Relação entre fontes, sumidouros e Unidades operacionais.")

21

ISO 14064 Parte 1: Principais Aspectos

Objetivo Requisitos gerais para proponentes (“o que”, não “como”). Neutralidade quanto a regime, tamanho ou tipo. Estrutura Requisitos para tratar emissões e remoções de GEE em organizações. Anexos informativos complementam os requisitos. Princípios Integralidade Transparência Consistência - Relevância Precisão Limites Organizacionais Definidos pela Organização em relação a suas Unidades. Métodos: 1) Controle operacional, 2) Participação acionária, 3) Controle financeiro ou administrativo Emissões / Remoções diretas Originadas dentro dos limites organizacionais definidos ISO Parte 1: Principais Aspectos

. Neutralidade quanto a regime, tamanho ou tipo. Estrutura. Requisitos para tratar emissões e remoções de GEE em organizações. Anexos informativos complementam os requisitos. Princípios. Integralidade - Transparência. Consistência - Relevância. Precisão. Limites Organizacionais. Definidos pela Organização em relação a suas Unidades. Métodos: 1) Controle operacional, 2) Participação acionária, 3) Controle financeiro ou administrativo. Emissões / Remoções diretas. Originadas dentro dos limites organizacionais definidos. ISO Parte 1: Principais Aspectos.")

22

Emissões indiretas no uso de energia

Originadas das emissões decorrentes da geração de energia (elétrica, térmica ou outras emissoras). Outras emissões indiretas Emissões que são consequência das atividades da Organização mas que ocorrem a partir de fontes controladas por outra Organização (ex. transporte de produtos, viagens de empregados, etc.) Quantificação de emissões e remoções de GEE Identificação de fontes e sumidouros Seleção da metodologia de quantificação Seleção e obtenção dos dados Seleção ou determinação dos “fatores de emissão” Cálculo das emissões e remoções de GEE Reduções e Remoções de GEE Emissões devem ser quantificadas por operação Para remoções isso é um indicativo As reduções/remoções totais devem ser agregadas por operação

. Outras emissões indiretas. Emissões que são consequência das atividades da Organização mas que ocorrem a partir de fontes controladas por outra Organização (ex. transporte de produtos, viagens de empregados, etc.) Quantificação de emissões e remoções de GEE. Identificação de fontes e sumidouros. Seleção da metodologia de quantificação. Seleção e obtenção dos dados. Seleção ou determinação dos fatores de emissão Cálculo das emissões e remoções de GEE. Reduções e Remoções de GEE. Emissões devem ser quantificadas por operação. Para remoções isso é um indicativo. As reduções/remoções totais devem ser agregadas por operação.")

23

Redução de Emissões ou Aumento de Remoções

Foco no melhoramento contínuo Em ações de controle direto do proponente Ganhos no tempo correlacionáveis a ações ou programas específicos Ano-base do inventário Deve-se estabelecer um ano-base histórico Ano, média geométrica ou médias móveis de anos Pode-se trocar o ano-base, justificando e documentando Qualidade da informação do inventário GEE Aplicar procedimentos de gerenciamento da informação em GEE Registros e Documentos Relato de GEE (Conteúdo do Relatório) Mandatório (ex. Sumário da organização, período, limites organizacionais, emissões diretas/indiretas e relacionadas, ano-base, metodologia de quantificação, declaração de verificação) Sugestivo (ex. Missão, políticas e estratégias em GEE, gerenciamento das informações de GEE e práticas de monitoramento)

Mandatório (ex. Sumário da organização, período, limites organizacionais, emissões diretas/indiretas e relacionadas, ano-base, metodologia de quantificação, declaração de verificação) Sugestivo (ex. Missão, políticas e estratégias em GEE, gerenciamento das informações de GEE e práticas de monitoramento)")

24

Potenciais Benefícios da ISO 14064 – Parte 1

Internos: Prover orientação técnica Assegurar consistência para um Programa de Gerenciamento de GEE Externos: Aumentar a credibilidade de determinada abordagem no gerenciamento de GEE (ex. comunicações com stakeholders) Aumentar a compatibilidade com requisitos externos ECOLOGIA has recently obtained feedback on potential uses and obstacles for the utilization of the forthcoming ISO GHG quantification standard. The feedback was obtained during the course of a 2 days dedicated workshop organized in Sweden in June 2004 attended by practitioners and academics from six developing and transition countries: Belarus, Chile, China, Hungary, Lithuania, Russia. The material presented below was primarily (although not entirely) obtained during this workshop.

Aumentar a compatibilidade com requisitos externos. ECOLOGIA has recently obtained feedback on potential uses and obstacles for the utilization of the forthcoming ISO GHG quantification standard. The feedback was obtained during the course of a 2 days dedicated workshop organized in Sweden in June 2004 attended by practitioners and academics from six developing and transition countries: Belarus, Chile, China, Hungary, Lithuania, Russia. The material presented below was primarily (although not entirely) obtained during this workshop.")

25

Consultas públicas a stakeholders Mercado para os créditos

ISO Parte 2: Aplicação Consultas públicas a stakeholders Legislação aplicável O proponente do projeto deve considerar estas relações para planejar e implementar um projeto de GEE: ISO (Norma com requisitos auditáveis) Outros Padrões Relevantes (ex: critérios, regras, metodologias e equipamentos reconhecidos) Programa de GEE específico (ex, requisitos, critérios, regras e políticas adicionais) Boas Práticas (ex. critérios, metodologias e ferramentas reconhecidos) Mercado para os créditos A Parte 2 estabelece princípios e especifica requisitos de processo ao invés de prescrever critérios específicos e procedimentos.

Outros Padrões Relevantes (ex: critérios, regras, metodologias e equipamentos reconhecidos) Programa de GEE específico (ex, requisitos, critérios, regras e políticas adicionais) Boas Práticas (ex. critérios, metodologias e ferramentas reconhecidos) Mercado para os créditos. A Parte 2 estabelece princípios e especifica requisitos de processo ao invés de prescrever critérios específicos e procedimentos.")

26

ISO 14064 Parte 2: Aspectos Chaves

Princípios Integralidade Transparency Consistência Relevance Precisão Conservadorismo Fontes e Sumidouros de GEE Controlados pelo projeto Relacionados ao projeto (fluxos de energia e materiais) Afetados pelo projeto (leakage) Limites Não especifica fronteiras para os GEE, mas requer a que as fontes e sumidouros do projeto sejam comparáveis ao da linha de base. Baseline (Linhas de Base) Especifica requisitos para se selecionar ou definir um cenário de referência e métodos de quantificação Não especifica procedimentos para definição de baseline ou “como” quantificar. Adicionalidade Obriga a definição e aplicação de critérios que demonstrem que o projeto resulta em redução de emissões ou aumento de remoções que são adicionais ao que ocorreria na ausência do projeto. Relatórios Devem ser validados e/ou verificados Deve haver um relatório do projeto que fique disponível ao público, contendo requisitos mínimos.

Afetados pelo projeto (leakage) Limites. Não especifica fronteiras para os GEE, mas requer a que as fontes e sumidouros do projeto sejam comparáveis ao da linha de base. Baseline (Linhas de Base) Especifica requisitos para se selecionar ou definir um cenário de referência e métodos de quantificação. Não especifica procedimentos para definição de baseline ou como quantificar. Adicionalidade. Obriga a definição e aplicação de critérios que demonstrem que o projeto resulta em redução de emissões ou aumento de remoções que são adicionais ao que ocorreria na ausência do projeto. Relatórios. Devem ser validados e/ou verificados. Deve haver um relatório do projeto que fique disponível ao público, contendo requisitos mínimos.")

27

ISO Parte 2: Benefícios Aumentar a credibilidade, consistência e transparência de relatórios de projetos de gerenciamento de GEE; Assegurar a integridade ambiental da quantificação de GEE; Encorajar a abordagem conservadora no desenvolvimento de cenários de referência (baselines); Promover o desenvolvimento e a implementação de projetos de GEE; Facilitar a geração e comercialização de créditos de carbono derivados da redução de emissões ou aumento de remoções.

; Promover o desenvolvimento e a implementação de projetos de GEE; Facilitar a geração e comercialização de créditos de carbono derivados da redução de emissões ou aumento de remoções.")

28

ISO Parte 3: Benefícios Aumenta a credibilidade, consistência e transparência das Declarações de GEE; Facilita o desenvolvimento e implementação de sistemas de gerenciamento de informações para organizações ou projetos; Habilita o rastreamento de performance Identifica riscos e responsabilidades no contexto de GEE Aumenta a transparência de relatórios financeiros e identificação de passivos ambientais Aumenta a confiança do investidor Facilita a obtenção e comercialização de créditos de carbono Aumenta a integridade ambiental

29

Uso Potencial da ISO 14064 Organizações:

No caso de grandes corporações transnacionais, auxílio no gerenciamento das emissões de GEE, incluindo-se sistemas internos de comércio de emissões e inventários; Gerenciamento responsável dos impactos ao clima e preparação para o “mercado verde”; Identificação de aspectos relativos a GEE na cadeia de suprimentos; Avaliações de potenciais projetos para CDM ou JI; Suporte às empresas de serviços (certificadoras de inventários, brokers de projetos de GEE, etc.) Outros tipos de organizações tais como instituições internacionais de financiamento (ex. Banco Mundial).

Outros tipos de organizações tais como instituições internacionais de financiamento (ex. Banco Mundial).")

30

Políticas Nacionais e Internacionais:

Uso Potencial da ISO 14064 Políticas Nacionais e Internacionais: Qualquer política que requeira quantificação e relato de emissões de GEE; Implementação de programas de comércio de emissões Desenvolvimento de estratégias nacionais em CDM e boa avaliadora de pré-eligibilidade de projetos Desenvolvimento de “fundos de investimentos verdes” Conecta abordagens diferentes (Kioto e não-Kioto) Dá suporte a iniciativas voluntárias de gerenciamento e relato de GEE (ex. Global Reporting Initiative)

Dá suporte a iniciativas voluntárias de gerenciamento e relato de GEE (ex. Global Reporting Initiative)")

31

Mas o que é mesmo Mudança Climática?

A Mudança Climática é a consequência ambiental… …de uma equação econômica complexa adotada (modelo econômico). A ação será necessariamente econômica… …para gerar a solução ambiental desejada. E isso implica riscos… … que devem ser tratados por uma boa governança corporativa.

. A ação será necessariamente econômica… …para gerar a solução ambiental desejada. E isso implica riscos… … que devem ser tratados por uma boa governança corporativa.")

32

Mais Informações e contatos, favor entrar em contato

com INCERI pelo telefax - (27) ou -

ou -")

Apresentações semelhantes

>")