Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EXERCÍCIOS E AVALIAÇÕES

26/11 = Avaliação Final = valor 30 pontos (8º C) 30/11 = Avaliação Final = valor 30 pontos (8º B) REPOSIÇÃO DE EXERCÍCIOS 20/11 = 8º “C” 23/11 = 8º “B” EXERCÍCIO EXTRA – valor: 5 pontos 27/11 = 8º “C” 26/11 = 8º “B” Matéria toda – sem consulta

30/11 = Avaliação Final = valor 30 pontos (8º B) REPOSIÇÃO DE EXERCÍCIOS. 20/11 = 8º C 23/11 = 8º B EXERCÍCIO EXTRA – valor: 5 pontos. 27/11 = 8º C 26/11 = 8º B Matéria toda – sem consulta.")

2

(arts. 150 CF) Teoria da Norma Tributária: hipótese de incidência, não-incidência – imunidade – isenção Nívea Cordeiro 2012

3

Ainda dentro do assunto das limitações à competência tributária, é importante conceituar o que vem a ser imunidade.

4

Mas antes é preciso distinguir a imunidade da isenção, da incidência e da não-incidência.

5

NÃO-INCIDÊNCIA: Ao contrário da incidência, é a área fora dos limites do campo de incidência previstos na hipótese legal. Fatos jurídicos que não criam obrigação de pagar tributos, mas que podem ser transformados em fatos geradores pela competência residual da União. Ali não há fato imponível, logo não há obrigação tributária. Não se confunde com isenção nem com imunidade.

6

Incidência Não-incidência

Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário

7

INCIDÊNCIA: é a realização do fato gerador previsto em lei;

É a área de ocorrência do fato imponível previsto na hipótese legal para se exigir o tributo.

8

Incidência Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário

9

INCIDÊNCIA: Fatos jurídicos que criam obrigação de pagar tributos, chamados fatos geradores, presentes na incidência e na isenção;

10

Exemplo: venda de um sofá: a) A loja é comerciante

Exemplo: venda de um sofá: a) A loja é comerciante? (sim); b) houve circulação? (sim); c) houve operação de venda? (sim); d) sofá é mercadoria? (sim); Portanto.... conclui-se que tem incidência de ICMS, pois a venda é fato gerador do ICMS.

A loja é comerciante (sim); b) houve circulação (sim); c) houve operação de venda (sim); d) sofá é mercadoria (sim); Portanto.... conclui-se que tem incidência de ICMS, pois a venda é fato gerador do ICMS.")

11

ISENÇÃO: situa-se no campo da incidência, mas ali, contudo, o contribuinte encontra-se legalmente dispensado do recolhimento do tributo. Quer dizer, o fato em si é tributável, mas a lei, e somente a lei, dispensa o pagamento do tributo que seria devido, excluindo-o do campo de incidência. Desta forma o fato gerador ocorre normalmente e a lei dispensa do pagamento do tributo. Ex.: hortifrutigranjeiro, taxistas, portadores de necessidades especiais

12

Incidência Isenção Não-incidência

Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário

13

IMUNIDADE: é a não incidência determinada pela Constituição Federal dirigida tanto ao sujeito como ao objeto. Na imunidade Constitucional, a incidência nem deve ser cogitada pelo legislador, portanto, nem sequer ser expresso em lei, não ocorrendo, por conseguinte o fato gerador.

14

Imunidade = “Couraça de aço”

BatFino era um morcego que foi exposto à radiação, quando era criança, na caverna onde habitava. Essa exposição o tornou indestrutível, porém suas asas foram inutilizadas pela explosão da caverna, pois BatFino tentou proteger sua mãe com suas asas. Elas foram substituídas por asas de aço, que ele utilizava para proteger-se das balas dos inimigos (suas balas não podem me atingir, minhas asas são como uma couraça de aço !). Seu maior inimigo era Hugo A Go Go, um cientista maluco que tentava destruir BatFino na maioria dos episódios. BatFino era acompanhado por um Faixa Preta chamado Karatê, um oriental que usava um quimono branco.

. Seu maior inimigo era Hugo A Go Go, um cientista maluco que tentava destruir BatFino na maioria dos episódios. BatFino era acompanhado por um Faixa Preta chamado Karatê, um oriental que usava um quimono branco.")

15

Imunidade Tributária É uma barreira constitucional que impede a exigência do tributo.

16

(é um obstáculo à tributação)

N D A E IMUNIDADE (é um obstáculo à tributação) Não-incidência Isenção Incidência Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário

Não-incidência. Isenção. Incidência. Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário.")

17

Imunidade Tributária Imunidade?!? Imunidade (do latim immunitas, significa exoneração. É uma limitação constitucional ao poder de tributar do Estado, que veio resguardar a independência dos entes da federação (União, Estados, Distrito Federal e Municípios), proibindo-os de criarem tributos para certas pessoas, fatos ou coisas.

, proibindo-os de criarem tributos para certas pessoas, fatos ou coisas.")

18

Imunidade Tributária Deixa de ocorrer o fato gerador da obrigação tributária, pois a Lei Maior determina que o poder tributante não pode exigir tributo de certos casos nela especificados.

19

Imunidade Tributária A Constituição define valores que julga não deverem ser tributados. Somente se configura as imunidades tributárias na Constituição. Este princípio está disposto no art. 150 da CF:

20

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.

VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.")

21

Observação: De acordo com Borba (2006), o simples fato de estar no texto constitucional faz com que se trate de imunidade, não interessando a denominação dada pelo constituinte que muitas vezes chama de isenção ou não-incidência.

, o simples fato de estar no texto constitucional faz com que se trate de imunidade, não interessando a denominação dada pelo constituinte que muitas vezes chama de isenção ou não-incidência.")

22

Note que a imunidade citada no art

Note que a imunidade citada no art. 150, VI, da CF, refere-se apenas à espécie imposto e não às demais espécies do gênero tributo.

23

Esta é a imunidade recíproca e ela é:

a) genérica: pois atinge todos os impostos; b) incondicionada: por não depender de regulamentação pelo legislador infraconstitucional; c) subjetiva: pois diz respeito a pessoas e não ao objeto da tributação.

genérica: pois atinge todos os impostos; b) incondicionada: por não depender de regulamentação pelo legislador infraconstitucional; c) subjetiva: pois diz respeito a pessoas e não ao objeto da tributação.")

24

As imunidades são vedações constitucionais absolutas.

Qualquer pretensão de fazer incidir tributo sobre pessoas ou bens neste campo é nula de pleno direito.

25

Analisando o art. 150, VI, temos:

26

a) patrimônio, renda ou serviços, uns dos outros.

estão protegidas por essa imunidade o patrimônio, a renda e os serviços dessas entidades e de suas autarquias; o objetivo é evitar que os entes públicos não se hostilizem. Não poderia, por exemplo, a União tributar Estados e Municípios pelo imposto de renda sem ter que dividir a arrecadação deste tributo com eles;

27

a) patrimônio, renda ou serviços, uns dos outros.

essa vedação é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

28

Imóveis pertencentes ao Estado

Não incide IPTU Não incide IPTU Imóvel cedido para moradia do Governador Imóvel onde funciona a administração estadual

29

a) patrimônio, renda ou serviços, uns dos outros.

a imunidade, entretanto, não se aplica “ao patrimônio, à renda e aos serviços, relacionados com a exploração de atividades econômicas regidas pelas normas aplicáveis aos empreendimentos privados, ou que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar o imposto relativamente ao bem imóvel (art. 150, § 3º da CF); § 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

; § 3º - As vedações do inciso VI, a , e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.")

30

a) patrimônio, renda ou serviços, uns dos outros.

a empresa pública, a sociedade de economia mista e outras entidades que explorem atividade econômica sujeitam-se ao regime jurídico próprio das empresas privadas ( §1º do art. 173 da CF), logo, pagam tributos e não são beneficiadas por imunidade; Art Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei. § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:

, logo, pagam tributos e não são beneficiadas por imunidade; Art Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei. § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:")

31

a) patrimônio, renda ou serviços, uns dos outros.

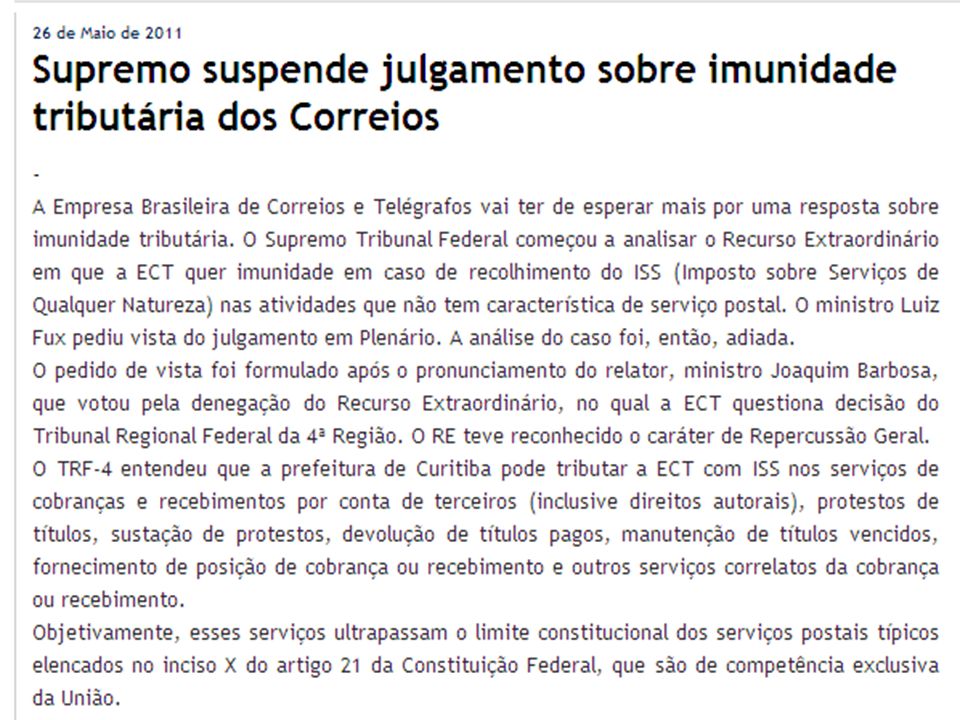

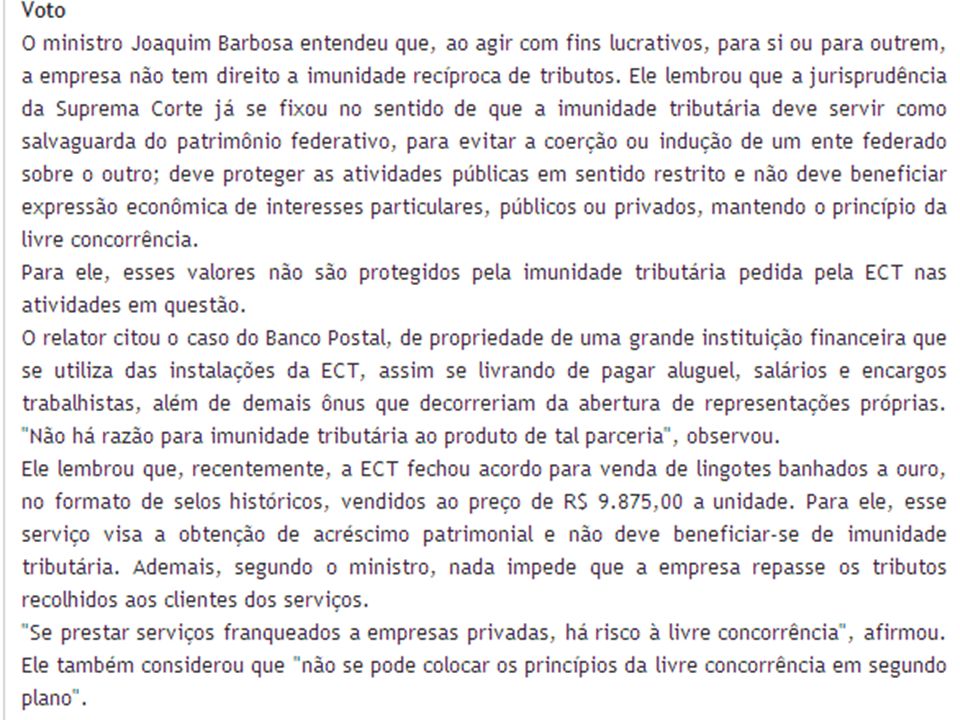

o STF entende que o Correio tem direito à imunidade constitucional por ser empresa pública prestadora de serviço público;

35

Amicus Curiae Descrição do Verbete: "Amigo da Corte". Intervenção assistencial em processos de controle de constitucionalidade por parte de entidades que tenham representatividade adequada para se manifestar nos autos sobre questão de direito pertinente à controvérsia constitucional. Não são partes dos processos; atuam apenas como interessados na causa. Plural: Amici curiae (amigos da Corte).

.")

36

Na próxima aula Analisaremos o art. 150, VI, “b”, “c” e “d”

37

Para descontrair… Mulher que lê!

38

Um casal sai de férias para um hotel-fazenda.

O homem gosta de pescar e a mulher gosta de ler.

39

Uma manhã, o marido volta de horas pescando e resolve tirar uma soneca.

Apesar de não conhecer bem o lago, a mulher decide pegar o barco do marido e ler no lago.

40

Ela navega um pouco, ancora, e continua lendo seu livro.

Chega um guardião do parque em seu barco, pára ao lado da mulher e fala:

41

- Bom dia, madame. O que está fazendo?

- Lendo um livro - responde, pensando: será que não é óbvio?

42

- A senhora está em uma área restrita, em que a pesca é proibida, informa.

- Sinto muito, tenente, mas não estou pescando, estou lendo.

43

Sim, mas com todo o equipamento de pesca.

Pelo que sei, a senhora pode começar a qualquer momento. Se não sair daí imediatamente, terei de multá-la e processá-la.

44

Se o senhor fizer isso, terei que acusá-lo de assédio sexual.

45

Mas eu nem sequer a toquei!

- diz o guardião.

46

É verdade, mas o senhor tem todo o equipamento.

Pelo que sei, pode começar a qualquer momento.

47

- Tenha um bom dia, madame.

48

MORAL DA HISTÓRIA: 'NUNCA DISCUTA COM UMA MULHER QUE LÊ... CERTAMENTE ELA PENSA.'

49

Até a próxima aula!

50

EXERCÍCIOS E AVALIAÇÕES

26/11 = Avaliação Final = valor 30 pontos (8º C) 30/11 = Avaliação Final = valor 30 pontos (8º B) REPOSIÇÃO DE EXERCÍCIOS 20/11 = 8º “C” 23/11 = 8º “B” EXERCÍCIO EXTRA – valor: 5 pontos 27/11 = 8º “C” 26/11 = 8º “B” Matéria toda – sem consulta

30/11 = Avaliação Final = valor 30 pontos (8º B) REPOSIÇÃO DE EXERCÍCIOS. 20/11 = 8º C 23/11 = 8º B EXERCÍCIO EXTRA – valor: 5 pontos. 27/11 = 8º C 26/11 = 8º B Matéria toda – sem consulta.")

51

(arts. 150 CF) Teoria da Norma Tributária: hipótese de incidência, não-incidência – imunidade – isenção Nívea Cordeiro 2012

52

Ainda dentro do assunto das limitações à competência tributária, é importante conceituar o que vem a ser imunidade.

53

Imunidade = “Couraça de aço”

BatFino era um morcego que foi exposto à radiação, quando era criança, na caverna onde habitava. Essa exposição o tornou indestrutível, porém suas asas foram inutilizadas pela explosão da caverna, pois BatFino tentou proteger sua mãe com suas asas. Elas foram substituídas por asas de aço, que ele utilizava para proteger-se das balas dos inimigos (suas balas não podem me atingir, minhas asas são como uma couraça de aço !). Seu maior inimigo era Hugo A Go Go, um cientista maluco que tentava destruir BatFino na maioria dos episódios. BatFino era acompanhado por um Faixa Preta chamado Karatê, um oriental que usava um quimono branco.

. Seu maior inimigo era Hugo A Go Go, um cientista maluco que tentava destruir BatFino na maioria dos episódios. BatFino era acompanhado por um Faixa Preta chamado Karatê, um oriental que usava um quimono branco.")

54

Imunidade Tributária É uma barreira constitucional que impede a exigência do tributo.

55

(é um obstáculo à tributação)

N D A E IMUNIDADE (é um obstáculo à tributação) Não-incidência Isenção Incidência Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário

Não-incidência. Isenção. Incidência. Fonte:NOGUEIRA, Ruy Barbosa apud MARTINS, Sérgio Pinto.Manual de Direito Tributário.")

56

Imunidade Tributária Imunidade?!? Imunidade (do latim immunitas, significa exoneração. É uma limitação constitucional ao poder de tributar do Estado, que veio resguardar a independência dos entes da federação (União, Estados, Distrito Federal e Municípios), proibindo-os de criarem tributos para certas pessoas, fatos ou coisas.

, proibindo-os de criarem tributos para certas pessoas, fatos ou coisas.")

57

Imunidade Tributária Deixa de ocorrer o fato gerador da obrigação tributária, pois a Lei Maior determina que o poder tributante não pode exigir tributo de certos casos nela especificados.

58

Imunidade Tributária A Constituição define valores que julga não deverem ser tributados. Somente se configura as imunidades tributárias na Constituição. Este princípio está disposto no art. 150 da CF:

59

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.

VI - instituir impostos sobre: a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.")

60

Analisando o art. 150, VI, temos:

61

a) patrimônio, renda ou serviços, uns dos outros.

estão protegidas por essa imunidade o patrimônio, a renda e os serviços dessas entidades e de suas autarquias; o objetivo é evitar que os entes públicos não se hostilizem. Não poderia, por exemplo, a União tributar Estados e Municípios pelo imposto de renda sem ter que dividir a arrecadação deste tributo com eles;

62

a) patrimônio, renda ou serviços, uns dos outros.

a imunidade, entretanto, não se aplica “ao patrimônio, à renda e aos serviços, relacionados com a exploração de atividades econômicas regidas pelas normas aplicáveis aos empreendimentos privados, ou que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar o imposto relativamente ao bem imóvel (art. 150, § 3º da CF); § 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.

; § 3º - As vedações do inciso VI, a , e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel.")

63

a) patrimônio, renda ou serviços, uns dos outros.

a empresa pública, a sociedade de economia mista e outras entidades que explorem atividade econômica sujeitam-se ao regime jurídico próprio das empresas privadas ( §1º do art. 173 da CF), logo, pagam tributos e não são beneficiadas por imunidade; Art Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei. § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:

, logo, pagam tributos e não são beneficiadas por imunidade; Art Ressalvados os casos previstos nesta Constituição, a exploração direta de atividade econômica pelo Estado só será permitida quando necessária aos imperativos da segurança nacional ou a relevante interesse coletivo, conforme definidos em lei. § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:")

64

a) patrimônio, renda ou serviços, uns dos outros.

o STF entende que o Correio tem direito à imunidade constitucional por ser empresa pública prestadora de serviço público;

68

b) templos de qualquer culto

a Constituição procurou respeitar a liberdade de consciência, não privando ninguém de aprender, cultuar e praticar sua fé; templo não significa apenas a edificação, mas tudo quanto seja ligado ao exercício da atividade religiosa.

69

b) templos de qualquer culto

Não pode haver imposto sobre missa, batizado, primeira comunhão, ou qualquer outro ato religioso, nem sobre qualquer bem que esteja a serviço do culto (casa paroquial, veículos)

")

70

TEMPLO QUALQUER CULTO

71

Jus Way

72

A imunidade tributária dos cemitérios no sistema constitucional brasileiro – http://www.ju.com.br

73

b) templos de qualquer culto

Mas pode incidir impostos sobre bens pertencentes à Igreja, desde que não sejam instrumentos desta (cuja renda não seja revertida aos seus serviços). Isto porque a vedação compreende somente o patrimônio, a renda e os serviços relacionados com as finalidades essenciais das entidades nelas mencionadas (§4º do art. 150, CF).

. Isto porque a vedação compreende somente o patrimônio, a renda e os serviços relacionados com as finalidades essenciais das entidades nelas mencionadas (§4º do art. 150, CF).")

74

Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: § 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

75

observe-se que a imunidade refere-se aos sindicatos dos trabalhadores;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; relacionam-se com as finalidades essenciais das entidades aqui mencionadas; observe-se que a imunidade refere-se aos sindicatos dos trabalhadores;

patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; relacionam-se com as finalidades essenciais das entidades aqui mencionadas; observe-se que a imunidade refere-se aos sindicatos dos trabalhadores;")

76

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; para que essas entidades possa gozar da imunidade, mister se faz o atendimento dos requisitos determinados no art. 14 do CTN. Súmula 724 do STF: “Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a qualquer das entidades referidas pelo art. 150, VI, “c” da Constituição, desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tais entidades.”

77

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas: I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais; III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão. § 1º Na falta de cumprimento do disposto neste artigo, ou no § 1º do artigo 9º, a autoridade competente pode suspender a aplicação do benefício. § 2º Os serviços a que se refere a alínea c do inciso IV do artigo 9º são exclusivamente, os diretamente relacionados com os objetivos institucionais das entidades de que trata este artigo, previstos nos respectivos estatutos ou atos constitutivos.

78

d) livros, jornais, periódicos e o papel destinado a sua impressão.

Aqui não importa saber se quem os produz tem ou não finalidade lucrativa. O objetivo é baratear o custo dos livros, jornais e periódicos, englobando não só a atividade principal, mas também a atividade-meio, como os anúncios. Objetiva dar a todas as pessoas maior acesso à cultura, à informação. Tem fundamento cultural;

79

Neste sentido, vide o seguinte acórdão do STF, proferido no RE 221

A imunidade tributária sobre livros, jornais, periódicos e o papel destinado à sua impressão tem por escopo evitar embaraços ao exercício da liberdade de expressão intelectual, artística, científica e de comunicação, bem como facilitar o acesso da população à cultura, à informação e à educação. O Constituinte, ao instituir esta benesse, não fez ressalvas quanto ao valor artístico ou didático, à relevância das informações divulgadas ou à qualidade cultural de uma publicação. Não cabe ao aplicador da norma constitucional em tela afastar este benefício fiscal instituído para proteger direito tão importante ao exercício da democracia, por força de um juízo subjetivo acerca da qualidade cultural ou do valor pedagógico de uma publicação destinada ao público infanto-juvenil.” (RE , Rel. Min. Ellen Gracie, julgamento em , 2ª Turma, DJ de )

")

80

d) livros, jornais, periódicos e o papel destinado a sua impressão.

Não pode ser tributado a venda ou distribuição, a qualquer título, de livro, jornal ou periódico; Abrange o papel destinado à impressão necessário à confecção do livro, do jornal ou do periódico. A Súmula 657 do STF abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos;

81

A intepretação acerca das imunidades tributárias, sobretudo a do livro e dos seus acessórios, nunca foi pacífica na jurisprudência. Assim é que o STF já firmou entendimentos pelos quais: a) o papel fotográfico (papel fotográfico, papel telefoto, filmes fotográficos, sensibilizados, não impressionados, para imagens monocromáticas, papel fotográfico p/ fotocomposição por laser, conforme (RE ) e tudo o que se integra ao produto final (livro/periódico) está abrangido pela imunidade (RE , Rel. Min. Carlos Velloso, julgamento em , 2ª Turma, DJ de ), b) insumos que não integram o “produto final” não são abrangidos (RE AgR,), como, por exemplo, os serviços de composição gráfica (RE ), os encartes de propaganda (RE )

o papel fotográfico (papel fotográfico, papel telefoto, filmes fotográficos, sensibilizados, não impressionados, para imagens monocromáticas, papel fotográfico p/ fotocomposição por laser, conforme (RE ) e tudo o que se integra ao produto final (livro/periódico) está abrangido pela imunidade (RE , Rel. Min. Carlos Velloso, julgamento em , 2ª Turma, DJ de ), b) insumos que não integram o produto final não são abrangidos (RE AgR,), como, por exemplo, os serviços de composição gráfica (RE ), os encartes de propaganda (RE )")

82

A intepretação acerca das imunidades tributárias, sobretudo a do livro e dos seus acessórios, nunca foi pacífica na jurisprudência. Assim é que o STF já firmou entendimentos pelos quais: c) publicações “menos tradicionais” como apostilas (RE ), álbuns de figurinhas (RE ), listas telefônicas (RE ), estão abrangidas pela imunidade constitucional. Com base nesta série de julgados, o Supremo Tribunal Federal editou a Súmula 657, cujo enunciado é o seguinte: “A imunidade prevista no art. 150, VI, ‘d” da Constituição Federal abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos”.

publicações menos tradicionais como apostilas (RE ), álbuns de figurinhas (RE ), listas telefônicas (RE ), estão abrangidas pela imunidade constitucional. Com base nesta série de julgados, o Supremo Tribunal Federal editou a Súmula 657, cujo enunciado é o seguinte: A imunidade prevista no art. 150, VI, ‘d da Constituição Federal abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos .")

83

d) livros, jornais, periódicos e o papel destinado a sua impressão.

Observe-se que não gozam de imunidade os periódicos que sejam criados por meio eletrônico, pois a palavra “impresso” quer dizer: usando tinta, tipografia; RE Relator Joaquim Barbosa. “Dado que o suporte físico que funciona como mídia (“cd-rom”) não se confunde e não pode ser assimilado ao papel, o acórdão recorrido contrariou a orientação fixada por esta Corte”.

não se confunde e não pode ser assimilado ao papel, o acórdão recorrido contrariou a orientação fixada por esta Corte .")

84

d) livros, jornais, periódicos e o papel destinado a sua impressão.

Se a Igreja distribui folhetos nas missas, pode-se considerá-los periódicos, pois circulam toda a semana, sendo que os anúncios neles incluídos estão imunes ao ISS.

85

Para encerrar.....

86

A IMPORTÂNCIA DO PERDÃO

O pequeno Zeca entra em casa, após a aula, batendo forte os seus pés no assoalho da casa. Seu pai, que estava indo para o quintal fazer alguns serviços na horta, ao ver aquilo chama o menino para uma conversa.

87

Zeca, de oito anos de idade, o acompanha desconfiado.

Antes que seu pai dissesse alguma coisa, fala irritado: - Pai estou com muita raiva. O Juca não deveria ter feito comigo. Desejo tudo de ruim para ele.

88

Seu pai, um homem simples mas cheio de sabedoria, escuta, calmamente, o filho que continua a reclamar: - O Juca me humilhou na frente dos meus amigos. Não aceito. Gostaria que ele ficasse doente sem poder ir à escola. O pai escuta tudo calado enquanto caminha até um abrigo onde guardava um saco cheio de carvão. Levou o saco até o fundo do quintal e o menino o acompanhou, calado.

89

Zeca vê o saco ser aberto e antes mesmo que ele pudesse fazer uma pergunta, o pai lhe propõe algo: - Filho, faz de conta que aquela camisa branquinha que está secando no varal é o seu amiguinho Juca e cada pedaço de carvão é um mau pensamento seu, endereçado a ele. Quero que você jogue todo o carvão do saco na camisa, até o último pedaço. Depois eu volto para ver como ficou.

90

O menino achou que seria uma brincadeira divertida e pôs mãos à obra

O menino achou que seria uma brincadeira divertida e pôs mãos à obra. O varal com a camisa estava longe do menino e poucos pedaços certavam o alvo. Uma hora se passou e o menino terminou a tarefa. O pai que espiava tudo de longe, se aproxima do menino e lhe pergunta: - Filho como está se sentindo agora? - Estou cansado mas estou alegre porque acertei muitos pedaços de carvão na camisa.

91

O pai olha para o menino, que fica sem entender a razão daquela brincadeira, e carinhoso lhe fala: - Venha comigo até o meu quarto, quero lhe mostrar uma coisa. O filho acompanha o pai até o quarto e é colocado na frente de um grande espelho onde pode ver seu corpo todo. Que susto! Só se conseguia enxergar seus dentes e os olhinhos.

92

O pai, então, lhe diz ternamente:

- Filho, você viu que a camisa quase não se sujou; mas, olhe só para você. O mal que desejamos aos outros é como o que lhe aconteceu. Por mais que possamos atrapalhar a vida de alguém com nossos pensamentos, a borra, os resíduos, a fuligem ficam sempre em nós mesmos...

93

Moral da história: Cuidado com seus pensamentos; eles se transformam em palavras. Cuidado com suas palavras; elas se transformam em ações. Cuidados com suas ações; elas se transformam em hábitos. Cuidado com seus hábitos; eles moldam o seu caráter. Cuidado com seu caráter; ele controla o seu destino

94

Até amanhã!!!!

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

Teoria da Norma Tributária: hipótese de incidência, não-incidência – imunidade – isenção Nívea Cordeiro 2010.>")