Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Engenharia de Negócios Governança Corporativa

MBA Engenharia de Negócios Governança Corporativa Aulas 1 e 2 Prof. Jeferson D’Addario, CBCP, ISO Lead Auditor, CobiTc Sócio-Diretor da DARYUS Consultoria Consultor Sênior em Gestão de Riscos

2

Education Center Division - Brasil

26/03/2017 Caro pós-graduando seja bem vindo ao curso! Você terá melhores resultados neste curso participando a fundo nas discussões e exercícios em grupo (caso sejam necessários). Isto lhe dará bons fundamentos para o desenvolvimento posterior em sua especialização. Por favor, pedimos atenção e cumprimento de alguns pontos gerais: Pertences pessoais - Não deixe itens de valor desacompanhados dentro da sala de aula, guarde-os com você ou proteja-os de maneira adequada. O Centro Paula Souza não se responsabiliza pelos mesmos. Gravação - Não use aparelhos de gravação sonora ou visual em sala de aula, uma vez que eles tendem a limitar a livre discussão. Segurança – Familiarize-se com as informações e ações a serem tomadas no caso de incêndio, incluindo a localização das saídas de emergência na sala e em outros locais que você possa estar enquanto freqüentando o curso. Fumar – Não fume dentro de sala de aula ou imediações. Respeite os colegas que não fumam e regras do local do curso. Procure um local apropriado. Telefones celulares ou pagers – Desligue-os em sala de aula e caso não possa, coloque na opção vibrar e o atenda fora da sala de aula evitando atrapalhar os demais colegas. Fotografias – Caso queira tirar alguma foto, máquina fotográfica ou celular com câmera, solicite ao instrutor, pois, não é permitido durante o curso. © DARYUS Cópias e reproduções não autorizadas.

. Isto lhe dará bons fundamentos para o desenvolvimento posterior em sua especialização. Por favor, pedimos atenção e cumprimento de alguns pontos gerais: Pertences pessoais - Não deixe itens de valor desacompanhados dentro da sala de aula, guarde-os com você ou proteja-os de maneira adequada. O Centro Paula Souza não se responsabiliza pelos mesmos. Gravação - Não use aparelhos de gravação sonora ou visual em sala de aula, uma vez que eles tendem a limitar a livre discussão. Segurança – Familiarize-se com as informações e ações a serem tomadas no caso de incêndio, incluindo a localização das saídas de emergência na sala e em outros locais que você possa estar enquanto freqüentando o curso. Fumar – Não fume dentro de sala de aula ou imediações. Respeite os colegas que não fumam e regras do local do curso. Procure um local apropriado. Telefones celulares ou pagers – Desligue-os em sala de aula e caso não possa, coloque na opção vibrar e o atenda fora da sala de aula evitando atrapalhar os demais colegas. Fotografias – Caso queira tirar alguma foto, máquina fotográfica ou celular com câmera, solicite ao instrutor, pois, não é permitido durante o curso. © DARYUS 2007 Cópias e reproduções não autorizadas.")

3

Education Center Division - Brasil

26/03/2017 Docente: Jeferson D’Addario, Certificado como CBCP – Certified Business Continuity Management pelo DRII - Disaster Recovery Institute International - USA, ISO (Information Security Management System) Lead Auditor pelo BSI-UK, MBCI pelo BCI-UK, Cobit Foundation Certified pela ISACA. Consultor Sênior em Continuidade de Negócios, Segurança da Informação e Governança. Cursou Economia e TI. Atua na área a mais de 15 anos tendo participado de 28 projetos no Brasil e Exterior para empresas como: CVG Edelca Venezuela, Grupo Votorantim, PDVSA, HSBC, Cia Vale do Rio Doce, Bovespa, Banco Mercantil do Brasil, Grupo Accor – Ticket, Comgás, GRSA, MBR, Grupo Ultra, Petrobrás, Liquigás, Gerdau, Natura Banco BGN S/A, GVT, SAMARCO Mineração, FISEPE entre outros. Ganhador do Prêmio SECMASTER 2006 na categoria de Melhor Contribuição para o Desenvolvimento de Mercado. Responsável por trazer o DRII para o Brasil. © DARYUS Cópias e reproduções não autorizadas.

Lead Auditor pelo BSI-UK, MBCI pelo BCI-UK, Cobit Foundation Certified pela ISACA. Consultor Sênior em Continuidade de Negócios, Segurança da Informação e Governança. Cursou Economia e TI. Atua na área a mais de 15 anos tendo participado de 28 projetos no Brasil e Exterior para empresas como: CVG Edelca Venezuela, Grupo Votorantim, PDVSA, HSBC, Cia Vale do Rio Doce, Bovespa, Banco Mercantil do Brasil, Grupo Accor – Ticket, Comgás, GRSA, MBR, Grupo Ultra, Petrobrás, Liquigás, Gerdau, Natura Banco BGN S/A, GVT, SAMARCO Mineração, FISEPE entre outros. Ganhador do Prêmio SECMASTER 2006 na categoria de Melhor Contribuição para o Desenvolvimento de Mercado. Responsável por trazer o DRII para o Brasil. © DARYUS 2007 Cópias e reproduções não autorizadas.")

4

Governança Corporativa

Ementa: Origem| Governança no Mundo| Principais Modelos| Governança no Brasil| Melhores Práticas| Casos de Sucesso| Mercado Atual e a Governança| Complementos

5

Origem da Governança Corporativa

6

Governança Corporativa?

"Governança corporativa é o sistema que assegura aos sócios-proprietários o governo estratégico da empresa e a efetiva monitoração da diretoria executiva. A relação entre propriedade e gestão se dá através do conselho de administração, a auditoria independente e o conselho fiscal, instrumentos fundamentais para o exercício do controle. A boa governança corporativa garante eqüidade aos sócios, transparência e responsabilidade pelos resultados (accountability)." Fonte: IBGC – Instituto Brasileiro de Governança COrporativa

. Fonte: IBGC – Instituto Brasileiro de Governança COrporativa.")

7

Outras definições do próprio IBGC

Governança corporativa é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre acionistas/cotistas, conselho e administração, diretoria, auditoria independente e conselho fiscal. As boas práticas de governança corporativa têm a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade.

8

As oito principais características da "boa governança"

1. Participação 2. Estado de direito 3. Transparência 4. Responsabilidade 5. Orientação por consenso 6. Igualdade e inclusividade 7. Efetividade e eficiência 8. Prestação de conta (accountability)

")

9

Abertura Nacional-e-honestidade-nos-negócios.

Trazido a você por: Sarbanes-Oxley

10

Participação Participação significa que homens e mulheres devem participar igualmente das atividades de governo. A participação deve contemplar a possibilidade de participação direta ou participação indireta através de instituições ou representantes legítimos. A participação implica a existência de liberdade de expressão e liberdade de associação de um lado, e uma sociedade civil organizada de outro lado. Princípio, apesar de parecer utópico, é perfeitamente possível desde que: 1- Existam leis claras e específicas que garantam os termos propostos; 2- Exista iniciativas do Estado visando a sustentação dos termos (Código Civil, investimento em ensino etc.)

")

11

Estado de Direito A boa governança requer uma estrutura legal justa que se aplica a todos os cidadãos do Estado independentemente de sua riqueza financeira, de seu poder político, de sua classe social, de sua profissão, de sua raça e de seu sexo. A boa governança deve garantir total proteção dos direitos humanos, pertençam as pessoas a maiorias ou a minorias sociais, sexuais, religiosas ou étnicas. A boa governança deve garantir que o poder judiciário seja independente do poder executivo e do poder legislativo. A boa governança deve garantir que as forças policiais sejam imparciais e incorruptíveis.

12

Transparência As decisões tomadas e sua fiscalização são feitas através de regras e regulamentos conhecidos. Toda a informação governamental é livremente disponível e diretamente acessível para aqueles que serão afetados por tais decisões e pelos trabalhos de fiscalização. Isso não é verdade. Responsabilidade As instituições governamentais e a forma com que elas procedem são desenhadas para servir os membros da sociedade como um todo e não apenas pessoas privilegiadas. Os processos das instituições governamentais são desenhados para responder as demandas dos cidadãos dentro de um período de tempo razoável.

13

Decisões orientadas para um Consenso

As decisões são tomadas levando-se em conta que os diferentes grupos da sociedade necessitam mediar seus diferentes interesses. O objetivo da boa governança na busca de consenso nas relações sociais deve ser a obtenção de uma concordância sobre qual é o melhor caminho para a sociedade como um todo. Além disso, as decisões também devem ser tomadas levando em conta a forma como tal caminho pode ser trilhado. Essa forma de obter decisões requer uma perspectiva de longo prazo para que ocorra um desenvolvimento humano sustentável. Essa perspectiva também é necessária para conseguir atingir os objetivos desse desenvolvimento. Igualdade e inclusividade A boa governança deve assegurar igualdade de todos os grupos perante os objetivos da sociedade. O caminho proposto pelo governante deve buscar promover o desenvolvimento econômico de todos os grupos sociais. As decisões devem assegurar que todos os membros da sociedade sintam que façam parte dela e não se sintam excluídos em seu caminho para o futuro. Esta abordagem requer que todos os grupos, especialmente os mais vulneráveis, tenham oportunidade de manter e melhorar seu bem–estar.

14

Efetividade e eficiência

A boa governança deve garantir que os processos e instituições governamentais devem produzir resultados que vão ao encontro das necessidades da sociedade ao mesmo tempo em que fazem o melhor uso possível dos recursos à sua disposição. Isso também implica que os recursos naturais sejam usados sustentavelmente e que o ambiente seja protegido. Suporte à auditoria fiscalizadora As instituições governamentais, as instituições do setor privado e as organizações da sociedade civil deveriam ser fiscalizáveis pelas pessoas da sociedade e por seus apoiadores institucionais. De forma geral, elas devem ser fiscalizáveis por todas aquelas pessoas que serão afetadas por suas decisões, atos e atividades.

17

A Enron Corporation era uma companhia de energia estadunidense, localizada em Houston, Texas. A Enron empregava cerca de pessoas, tendo sido uma das companhias líderes no mundo em distribuição de energia (eletricidade, gás natural) e comunicações. Seu faturamento atingia $101 bilhões de dólares em 2000, pouco antes do escândalo financeiro que ocasionou sua falência. Alvo de diversas denúncias de fraudes contábeis e fiscais e com uma dívida de US$ 13 bilhões, o grupo pediu concordata em dezembro de 2001 e arrastou consigo a Arthur Andersen, que fazia a sua auditoria. Na época, as investigações revelaram que a Enron havia manipulado seus balanços financeiros, com a ajuda de empresas e bancos, e escondeu dívidas de US$ 25 bilhões por dois anos consecutivos, tendo seus lucros inflados artificialmente. O governo dos Estados Unidos abriu dezenas de investigações criminais contra executivos da Enron e da Arthur Andersen. A Enron foi também processada pelas pessoas lesadas. De acordo com os investigadores, os executivos e contadores, assim como instituições financeiras e escritórios de advocacia, que à época trabalhavam para a companhia, foram, de alguma forma e em diferentes graus, responsáveis pelo colapso da empresa. Em razão de uma série de escândalos financeiros coorporativos, como o da Enron, foi redigida a lei Sarbanes-Oxley, em

18

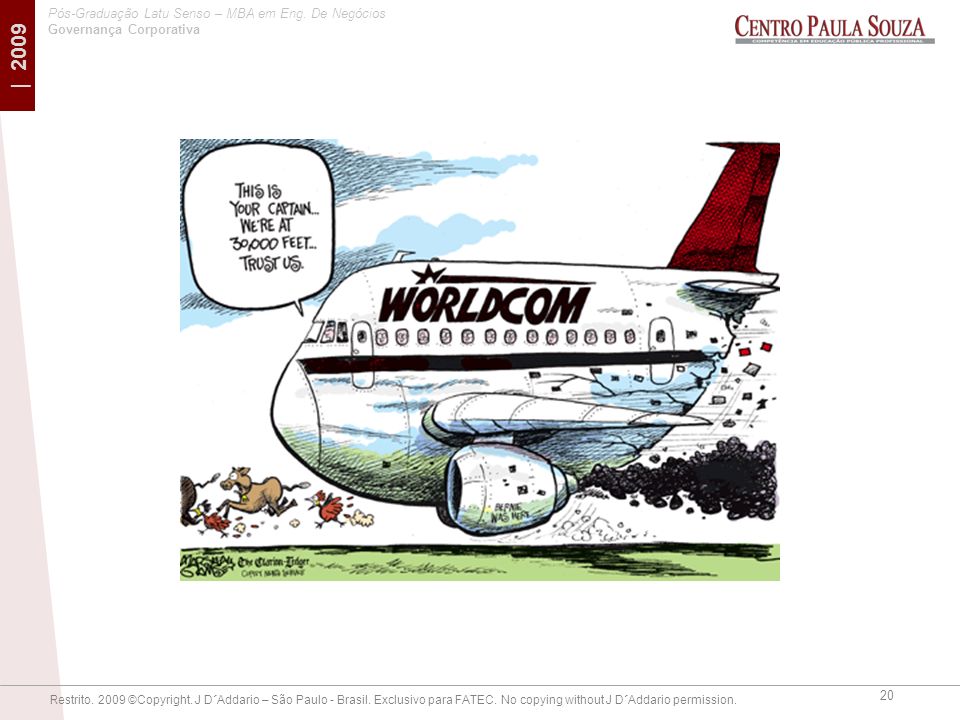

WorldCom Bernie Ebbers, fundador A WorldCom, presente em 65 países, admitiu ter inflado em cerca de US$ 4 bilhões seus lucros entre janeiro de 2001 e março de A companhia já estava envolvida em outro escândalo. Em abril, seu fundador e ex-presidente, Bernie Ebbers, renunciou ao cargo depois de ter pego 'emprestados' da empresa US$ 360 milhões para comprar ações da própria WorldCom. Ebbers fez da companhia um império. Comprou mais de 75 empresas nos anos 90, entre elas a gigante MCI.

19

Eles garantiram-me que isso não afetará o nosso serviço

21

Origem da boa governança

Na primeira metade dos anos 90, em um movimento iniciado principalmente nos Estados Unidos, acionistas despertaram para a necessidade de novas regras que os protegessem dos abusos da diretoria executiva das empresas, da inércia de conselhos de administração inoperantes e das omissões das auditorias externas. Conceitualmente, a Governança Corporativa surgiu para superar o "conflito de agência", decorrente da separação entre a propriedade e a gestão empresarial. Nesta situação, o proprietário (acionista) delega a um agente especializado (executivo) o poder de decisão sobre sua propriedade. No entanto, os interesses do gestor nem sempre estarão alinhados com os do proprietário, resultando em um conflito de agência ou conflito agente-principal.

delega a um agente especializado (executivo) o poder de decisão sobre sua propriedade. No entanto, os interesses do gestor nem sempre estarão alinhados com os do proprietário, resultando em um conflito de agência ou conflito agente-principal.")

22

A preocupação da Governança Corporativa é criar um conjunto eficiente de mecanismos, tanto de incentivos quanto de monitoramento, a fim de assegurar que o comportamento dos executivos esteja sempre alinhado com o interesse dos acionistas. A boa Governança proporciona aos proprietários (acionistas ou cotistas) a gestão estratégica de sua empresa e a monitoração da direção executiva. As principais ferramentas que asseguram o controle da propriedade sobre a gestão são o conselho de administração, a auditoria independente e o conselho fiscal. A empresa que opta pelas boas práticas de Governança Corporativa adota como linhas mestras a transparência, a prestação de contas, a equidade e a responsabilidade corporativa. Para tanto, o conselho de administração deve exercer seu papel, estabelecendo estratégias para a empresa, elegendo e destituindo o principal executivo, fiscalizando e avaliando o desempenho da gestão e escolhendo a auditoria independente.

a gestão estratégica de sua empresa e a monitoração da direção executiva. As principais ferramentas que asseguram o controle da propriedade sobre a gestão são o conselho de administração, a auditoria independente e o conselho fiscal. A empresa que opta pelas boas práticas de Governança Corporativa adota como linhas mestras a transparência, a prestação de contas, a equidade e a responsabilidade corporativa. Para tanto, o conselho de administração deve exercer seu papel, estabelecendo estratégias para a empresa, elegendo e destituindo o principal executivo, fiscalizando e avaliando o desempenho da gestão e escolhendo a auditoria independente.")

23

A ausência de conselheiros qualificados e de bons sistemas de Governança Corporativa tem levado empresas a fracassos decorrentes de: Abusos de poder (do acionista controlador sobre minoritários, da diretoria sobre o acionista e dos administradores sobre terceiros); Erros estratégicos (resultado de muito poder concentrado no executivo principal); Fraudes (uso de informação privilegiada em benefício próprio, atuação em conflito de interesses). Fonte: IBGC – Instituto Brasileiro de Governança COrporativa

; Erros estratégicos (resultado de muito poder concentrado no executivo principal); Fraudes (uso de informação privilegiada em benefício próprio, atuação em conflito de interesses). Fonte: IBGC – Instituto Brasileiro de Governança COrporativa.")

24

Governança no Mundo Nos últimos anos, a adoção das melhores práticas de Governança Corporativa tem se expandido tanto nos mercados desenvolvidos quanto em desenvolvimento. No entanto, mesmo em países de similares idioma e sistemas legais, como EUA e Reino Unido, o emprego das boas práticas de Governança apresenta diferenças quanto ao estilo, estrutura e enfoque. Não há uma completa convergência sobre a correta aplicação das práticas de Governança nos mercados, entretanto, pode-se afirmar que todos se baseiam nos princípios da transparência, independência e prestação de contas (accountability) como meio para atrair investimentos aos negócios e ao país. E a fim de ganharem a confiança dos investidores, empresas e países notaram a necessidade de incorporar algumas regras fundamentais, como sistemas regulatórios e leis de proteção aos acionistas; conselho de administração atentos aos interesses e valores dos shareholders; auditoria independente; processo justo de votação em assembleias; e maior transparência nas informações.

como meio para atrair investimentos aos negócios e ao país. E a fim de ganharem a confiança dos investidores, empresas e países notaram a necessidade de incorporar algumas regras fundamentais, como sistemas regulatórios e leis de proteção aos acionistas; conselho de administração atentos aos interesses e valores dos shareholders; auditoria independente; processo justo de votação em assembleias; e maior transparência nas informações.")

25

A partir da criação dos códigos de Governança Corporativa locais, as diferenças culturais e históricas têm sido adaptadas. Como ponto de convergência, os documentos pretendem aumentar os padrões de Governança nos mercados como forma de atrair e reduzir os custos dos investimentos. As particularidades e práticas locais mantiveram sua força. Enquanto algumas nações apresentam o modelo familiar como dominante, outras têm no capital difuso sua maior expressão. Nos EUA e Reino Unido, onde estão as raízes da Governança, os mercados de capitais atingiram grande pulverização do controle acionário das empresas. Já na Alemanha e no Japão, as instituições financeiras participam de forma importante no capital social das empresas industriais, sendo, portanto, ativas na administração dos negócios. De maneira geral, na Europa Continental, chegou-se a um modelo de evolução no relacionamento entre as empresas e o capital de terceiros: a organização de blocos de controle para que os acionistas exerçam, de fato, o poder nas companhias. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

26

Principais Modelos 1) Outsider System (acionistas pulverizados e tipicamente fora do comando diário das operações da companhia) 2) Sistema de Governança anglo-saxão (Estados Unidos e Reino Unido): - Estrutura de propriedade dispersa nas grandes empresas; - Papel importante do mercado de ações na economia; - Ativismo e grande porte dos investidores institucionais; - Foco na maximização do retorno para os acionistas (shareholder oriented). 3) Insider System (grandes acionistas tipicamente no comando das operações diárias, diretamente ou via pessoas de sua indicação) 4) Sistema de Governança da Europa Continental e Japão: - Estrutura de propriedade mais concentrada; - Presença de conglomerados industriais-financeiros; - Baixo ativismo e menor porte dos investidores institucionais; - Reconhecimento mais explícito e sistemático de outros stakeholders não-financeiros, principalmente funcionários (stakeholder oriented).

Sistema de Governança anglo-saxão (Estados Unidos e Reino Unido): - Estrutura de propriedade dispersa nas grandes empresas; - Papel importante do mercado de ações na economia; - Ativismo e grande porte dos investidores institucionais; - Foco na maximização do retorno para os acionistas (shareholder oriented). 3) Insider System (grandes acionistas tipicamente no comando das operações diárias, diretamente ou via pessoas de sua indicação) 4) Sistema de Governança da Europa Continental e Japão: - Estrutura de propriedade mais concentrada; - Presença de conglomerados industriais-financeiros; - Baixo ativismo e menor porte dos investidores institucionais; - Reconhecimento mais explícito e sistemático de outros stakeholders não-financeiros, principalmente funcionários (stakeholder oriented).")

27

Principais Modelos Prioridade Internacional

Hoje, a comunidade internacional prioriza a Governança Corporativa, relacionando-a a um ambiente institucional equilibrado e à política macroeconômica de boa qualidade. - O G8, grupo das nações mais ricas do mundo, considera a Governança Corporativa um pilar da arquitetura econômica global. - A Organização para Cooperação e Desenvolvimento Econômico (OCDE) desenvolveu uma lista de princípios de Governança Corporativa e promove periodicamente, em diversos países, mesas de discussão e avaliação dessas práticas. - Banco Mundial e Fundo Monetário Internacional (FMI) consideram a adoção de boas práticas de Governança Corporativa como parte da recuperação dos mercados mundiais, fragilizados por sucessivas crises em seus mercados de capitais. - Em praticamente todos os países surgiram instituições dedicadas a promover debates em torno da Governança Corporativa. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

desenvolveu uma lista de princípios de Governança Corporativa e promove periodicamente, em diversos países, mesas de discussão e avaliação dessas práticas. - Banco Mundial e Fundo Monetário Internacional (FMI) consideram a adoção de boas práticas de Governança Corporativa como parte da recuperação dos mercados mundiais, fragilizados por sucessivas crises em seus mercados de capitais. - Em praticamente todos os países surgiram instituições dedicadas a promover debates em torno da Governança Corporativa. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa.")

28

Governança no Brasil No Brasil, os conselheiros profissionais e independentes surgiram em resposta ao movimento pelas boas práticas de Governança Corporativa e à necessidade das empresas modernizarem sua alta gestão, visando tornarem-se mais atraentes para o mercado. O fenômeno foi acelerado pelos processos de globalização, privatização e desregulamentação da economia, que resultaram em um ambiente corporativo mais competitivo. Oligopólios, empresas exclusivamente de controle e gestão familiar com alta concentração do capital, acionistas minoritários passivos e conselhos de administração figurativos passaram a dar lugar a investidores institucionais mais ativos, maior dispersão do controle acionário, maior foco na eficiência econômica e transparência da gestão. As privatizações ensejaram as primeiras experiências de controle compartilhado no Brasil, formalizado por meio de acordo de acionistas. Nessas empresas, os investidores integrantes do bloco de controle passaram a dividir o comando da empresa, estabelecendo contratualmente regras.

29

Os investidores institucionais - seguradoras, fundos de pensão e fundos de investimentos, entre outros - assumiram uma postura ativa, passando a comparecer nas assembleias gerais, a exercer os direitos de voto de suas ações e a fiscalizar de modo mais próximo a gestão das companhias investidas. A abertura e consequente modificação na estrutura societária das empresas também ocorreu no mercado financeiro. Houve aumento de investimentos de estrangeiros no mercado de capitais, o que reforçou a necessidade das empresas se adaptarem às exigências e padrões internacionais. Em resumo, as práticas de Governança Corporativa tornaram-se prioridade e fonte de pressão por parte dos investidores. Como resultado da necessidade de adoção das boas práticas de Governança, foi publicado em 1999 o primeiro código sobre governança corporativa, elaborado pelo IBGC. O código trouxe inicialmente informações sobre o conselho de administração e sua conduta esperada. Em versões posteriores, os quatro princípios básicos da boa governança foram detalhados e aprofundados.

30

Em 2001, foi reformulada a Lei das Sociedades Anônimas e, em 2002, a Comissão de Valores Mobiliários (CVM) lançou sua cartilha sobre o tema Governança. Documento focado nos administradores, conselheiros, acionistas controladores e minoritários e auditores independentes, a Cartilha visa orientar sobre as questões que afetam o relacionamento entre os já citados. Outra contribuição à aplicabilidade das práticas de Governança partiu da Bolsa de Valores de São Paulo, ao criar segmentos especiais de listagem destinados a empresas com padrões superiores de Governança Corporativa. Além do mercado tradicional, passaram a existir três segmentos diferenciados de Governança: Nível 1, Nível 2 e Novo Mercado. O objetivo foi o de estimular o interesse dos investidores e a valorização das empresas listadas.

31

Basicamente, o segmento de Nível 1 caracteriza-se por exigir práticas adicionais de liquidez das ações e disclosure. Enquanto o Nível 2 tem por obrigação práticas adicionais relativas aos direitos dos acionistas e conselho de administração. O Novo Mercado, por fim, diferencia-se do Nível 2 pela exigência para emissão exclusiva de ações com direito a voto. Estes dois últimos apresentam como resultado esperado a redução das incertezas no processo de avaliação, investimento e de risco, o aumento de investidores interessados e, consequentemente, o fortalecimento do mercado acionário. Resultados que trazem benefícios para investidores, empresa, mercado e Brasil. A fim de estimular a disseminação das melhores práticas de Governança, entre 2005 e 2006, o IBGC desenvolveu três premiações: monografias, matéria jornalística e Governança Corporativa. Os prêmios promovem o debate nos meios acadêmico, empresarial e de comunicação. Apesar do aprofundamento nos debates sobre governança e da crescente pressão para a adoção das boas práticas de Governança Corporativa, o Brasil ainda se caracteriza pela alta concentração do controle acionário, pela baixa efetividade dos conselhos de administração e pela alta sobreposição entre propriedade e gestão. O que demonstra vasto campo para o conhecimento, ações e divulgação dos preceitos da Governança Corporativa. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

32

Linha do Tempo

33

Linha do Tempo Governança no Mundo

A partir de recomendação da quinta Mesa Redonda de Governança Corporativa da América Latina, a OCDE cria o Círculo de Companhias. 2005 Organização para a Cooperação e Desenvolvimento Econômico (OCDE) lança documento contendo diretrizes de boa governança para empresas de controle estata 2004 2003 O congresso norte-americano aprova a Lei Sarbanes-Oxley (SOX) em julho, como resposta aos escândalos corporativos envolvendo grandes empresas do país, como Enron, Worldcom e Tyco, entre outras. No mês seguinte, a SEC (Securities and Exchange Commission) edita algumas normas complementares e a Bolsa de Valores de Nova York aprova novos requisitos de governança corporativa como condição para listagem de empresas Em maio, a Nasdaq anuncia normas semelhantes à Bolsa de Nova York. Em dezembro, ocorre um escândalo corporativo na Parmalat, sendo o primeiro de muitos problemas de governança corporativa com grandes empresas da Europa Continental. Na Inglaterra, é lançado o Higgs Report, contendo recomendações sobre o papel dos conselheiros externos. É lançado o Revised Combined Code, uma revisão do código de governança britânico. As empresas do país passam a ser sujeitas à regra do "comply or explain" (pratique ou explique), sendo obrigadas a divulgar de forma clara as eventuais práticas de governança não adequadas às recomendações do código do país. Na Alemanha, é lançado o código de governança alemão, seguindo de forma similar a abordagem do "comply or explain". Em novembro, é divulgado ao mundo os problemas de fraude contábil na Enron. Na seqüência, diversas empresas norte-americanas são obrigadas a refazer suas demonstrações financeiras.Como uma das conseqüências, a empresa de auditoria norte-americana Arthur Andersen cessa suas operações, após ser acusada de obstruir os trabalhos da justiça. O código produzido pela OCDE é revisado e incorpora o resultado de debates internacionais. 2002 Banco Mundial e Mckinsey - investidores estão dispostos a pagar entre 18% a 28% a mais por empresas com governança. Em São Paulo - acontece a primeira mesa redonda na América Latina - relatório com as conclusões da realidade de cada região. 2001 2000 Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

lança documento contendo diretrizes de boa governança para empresas de controle estata O congresso norte-americano aprova a Lei Sarbanes-Oxley (SOX) em julho, como resposta aos escândalos corporativos envolvendo grandes empresas do país, como Enron, Worldcom e Tyco, entre outras. No mês seguinte, a SEC (Securities and Exchange Commission) edita algumas normas complementares e a Bolsa de Valores de Nova York aprova novos requisitos de governança corporativa como condição para listagem de empresas. Em maio, a Nasdaq anuncia normas semelhantes à Bolsa de Nova York. Em dezembro, ocorre um escândalo corporativo na Parmalat, sendo o primeiro de muitos problemas de governança corporativa com grandes empresas da Europa Continental. Na Inglaterra, é lançado o Higgs Report, contendo recomendações sobre o papel dos conselheiros externos. É lançado o Revised Combined Code, uma revisão do código de governança britânico. As empresas do país passam a ser sujeitas à regra do comply or explain (pratique ou explique), sendo obrigadas a divulgar de forma clara as eventuais práticas de governança não adequadas às recomendações do código do país. Na Alemanha, é lançado o código de governança alemão, seguindo de forma similar a abordagem do comply or explain . Em novembro, é divulgado ao mundo os problemas de fraude contábil na Enron. Na seqüência, diversas empresas norte-americanas são obrigadas a refazer suas demonstrações financeiras.Como uma das conseqüências, a empresa de auditoria norte-americana Arthur Andersen cessa suas operações, após ser acusada de obstruir os trabalhos da justiça. O código produzido pela OCDE é revisado e incorpora o resultado de debates internacionais Banco Mundial e Mckinsey - investidores estão dispostos a pagar entre 18% a 28% a mais por empresas com governança. Em São Paulo - acontece a primeira mesa redonda na América Latina - relatório com as conclusões da realidade de cada região Fonte: IBGC – Instituto Brasileiro de Governança Corporativa.")

34

Linha do Tempo Governança no Brasil

2005 É realizada a oferta de ações da primeira companhia brasileira de capital amplamente disperso (Lojas Renner), uma inovação no modelo brasileiro de governança corporativa. O IBGC completa 10 anos e lança o livro "Uma década de Governança Corporativa - História do IBGC, marcos e lições da experiência". 1ª edição do Prêmio IBGC de Governança Corporativa. 2004 1ª edição do Prêmio IBGC de Monografias. Lançada a pesquisa Panorama Atual da Governança Corporativa no Brasil, objeto de parceria entre o IBGC e a Booz Allen Hamilton Retomada do movimento de ofertas públicas iniciais (IPOs) no Brasil com listagem da Natura no Novo Mercado. A grande maioria das empresas listadas ingressa diretamente no Novo Mercado, segmento mais avançado de governança corporativa da Bovespa. O IBGC lança, em edição revista e ampliada, a 3ª terceira versão do "Código das Melhores Práticas de Governança Corporativa", abordando de forma didática e detalhada o papel dos diferentes públicos-alvo da governança. 2003 Em junho, a Comissão de Valores Mobiliários (CVM) lança sua cartilha sobre governança: "Recomendações da CVM sobre Governança Corporativa", voltada para as companhias abertas. CCR e Sabesp ingressam pioneiramente no Novo Mercado.. Bovespa cria o Índice de Governança Corporativa (IGC) cujo objetivo é medir o desempenho de uma carteira composta por ações de empresas que apresentem bons níveis de governança. A Lei das SAs é reformada, sendo promulgada a Lei /2001, apresentando avanços, embora tímidos em relação ao projeto inicial. Em novembro, o IBGC realiza o 1° Congresso Brasileiro de Governança Corporativa, em comemoração ao 5° aniversário do Instituto, com a intenção de divulgar os conceitos e práticas de governança. Em dezembro, a Bolsa de Valores de São Paulo (Bovespa) lança oficialmente os segmentos diferenciados de governança corporativa: Nível 1, Nível 2 e Novo Mercado.. 2002 2001 2000 Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

, uma inovação no modelo brasileiro de governança corporativa. O IBGC completa 10 anos e lança o livro Uma década de Governança Corporativa - História do IBGC, marcos e lições da experiência . 1ª edição do Prêmio IBGC de Governança Corporativa ª edição do Prêmio IBGC de Monografias. Lançada a pesquisa Panorama Atual da Governança Corporativa no Brasil, objeto de parceria entre o IBGC e a Booz Allen Hamilton. Retomada do movimento de ofertas públicas iniciais (IPOs) no Brasil com listagem da Natura no Novo Mercado. A grande maioria das empresas listadas ingressa diretamente no Novo Mercado, segmento mais avançado de governança corporativa da Bovespa. O IBGC lança, em edição revista e ampliada, a 3ª terceira versão do Código das Melhores Práticas de Governança Corporativa , abordando de forma didática e detalhada o papel dos diferentes públicos-alvo da governança Em junho, a Comissão de Valores Mobiliários (CVM) lança sua cartilha sobre governança: Recomendações da CVM sobre Governança Corporativa , voltada para as companhias abertas. CCR e Sabesp ingressam pioneiramente no Novo Mercado.. Bovespa cria o Índice de Governança Corporativa (IGC) cujo objetivo é medir o desempenho de uma carteira composta por ações de empresas que apresentem bons níveis de governança. A Lei das SAs é reformada, sendo promulgada a Lei /2001, apresentando avanços, embora tímidos em relação ao projeto inicial. Em novembro, o IBGC realiza o 1° Congresso Brasileiro de Governança Corporativa, em comemoração ao 5° aniversário do Instituto, com a intenção de divulgar os conceitos e práticas de governança. Em dezembro, a Bolsa de Valores de São Paulo (Bovespa) lança oficialmente os segmentos diferenciados de governança corporativa: Nível 1, Nível 2 e Novo Mercado Fonte: IBGC – Instituto Brasileiro de Governança Corporativa.")

35

O que é o IBGC? Fundado em 27 de novembro de 1995, o Instituto Brasileiro de Governança Corporativa (IBGC) é uma entidade cultural de âmbito nacional sem fins lucrativos. É um dos responsáveis pela introdução e disseminação do conceito de governança corporativa no Brasil. Hoje, é a principal referência no País com foco no desenvolvimento das melhores práticas neste campo. O IBGC promove conferências, publicações, treinamentos e networking entre profissionais, contribuindo para o melhor desempenho das organizações, para a perpetuação destes negócios e, conseqüentemente, para o futuro do País. O objetivo maior do IBGC é semear a transparência na gestão das empresas, a eqüidade entre os sócios, a prestação de contas e a responsabilidade corporativa. Tais posturas têm facilitado o acesso das companhias ao mercado de capitais e a atração de investidores, resultando em maior criação de valor. Além disso, têm influenciado positivamente a alta gestão das empresas não listadas em Bolsa. Com mais de associados, o IBGC mantém um quadro de pesquisadores e especialistas sempre atento às mudanças do universo empresarial. Por isso, firmou-se também como referência internacional em governança corporativa. Em pouco mais de uma década, o IBGC ministrou cursos de capacitação para mais de três mil executivos, empresários, conselheiros e pesquisadores. O Instituto também se destaca por ter elaborado o Código das Melhores Práticas de Governança Corporativa, lançado em 1999 e que recebeu sua terceira atualização em 2004. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

é uma entidade cultural de âmbito nacional sem fins lucrativos. É um dos responsáveis pela introdução e disseminação do conceito de governança corporativa no Brasil. Hoje, é a principal referência no País com foco no desenvolvimento das melhores práticas neste campo. O IBGC promove conferências, publicações, treinamentos e networking entre profissionais, contribuindo para o melhor desempenho das organizações, para a perpetuação destes negócios e, conseqüentemente, para o futuro do País. O objetivo maior do IBGC é semear a transparência na gestão das empresas, a eqüidade entre os sócios, a prestação de contas e a responsabilidade corporativa. Tais posturas têm facilitado o acesso das companhias ao mercado de capitais e a atração de investidores, resultando em maior criação de valor. Além disso, têm influenciado positivamente a alta gestão das empresas não listadas em Bolsa. Com mais de associados, o IBGC mantém um quadro de pesquisadores e especialistas sempre atento às mudanças do universo empresarial. Por isso, firmou-se também como referência internacional em governança corporativa. Em pouco mais de uma década, o IBGC ministrou cursos de capacitação para mais de três mil executivos, empresários, conselheiros e pesquisadores. O Instituto também se destaca por ter elaborado o Código das Melhores Práticas de Governança Corporativa, lançado em 1999 e que recebeu sua terceira atualização em Fonte: IBGC – Instituto Brasileiro de Governança Corporativa.")

36

Código de Melhores Práticas

O Código é considerado a principal referência sobre as boas práticas de governança do Brasil. O documento foi elaborado após análise de documentos similares no exterior e extensos debates entre associados do IBGC de notória reputação em governança corporativa que procuraram adaptá-lo à realidade corporativa brasileira. Está subdivido em seis capítulos: Propriedade (sócios), Conselho de Administração, Gestão, Auditoria Independente, Conselho Fiscal, Conduta e Conflito de Interesses. Apresenta também os quatro princípios básicos da governança: transparência, eqüidade, prestação de contas (accountability) e responsabilidade corporativa. Lançado em 1999, o Código está em sua terceira versão. Atualmente seu conteúdo está sendo revisto e será submetido à audiência pública antes de sua publicação. As modificações do Código refletem as constantes discussões e o aprofundamento dos temas ligados à governança corporativa, motivo que fez desse documento referência nacional em conduta de gestão empresarial, e nas escolas de negócios. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

, Conselho de Administração, Gestão, Auditoria Independente, Conselho Fiscal, Conduta e Conflito de Interesses. Apresenta também os quatro princípios básicos da governança: transparência, eqüidade, prestação de contas (accountability) e responsabilidade corporativa. Lançado em 1999, o Código está em sua terceira versão. Atualmente seu conteúdo está sendo revisto e será submetido à audiência pública antes de sua publicação. As modificações do Código refletem as constantes discussões e o aprofundamento dos temas ligados à governança corporativa, motivo que fez desse documento referência nacional em conduta de gestão empresarial, e nas escolas de negócios. Fonte: IBGC – Instituto Brasileiro de Governança Corporativa.")

37

O que é a Estrutura de Propriedade e Estrutura de Controle?

Correspondem à estrutura societária da empresa. A Estrutura de Propriedade mostra o percentual de ações de um determinado acionista em relação ao total de ações emitidas pela companhia; enquanto a Estrutura de Controle corresponde ao percentual de ações com direito a voto, em posse de um determinado acionista, em relação ao total de ações com direito a voto. Fonte: Prof. Alexandre Di Miceli da Silveira (FEA/USP).

.")

38

Empresa familiar É aquela cujo controle acionário (a maioria do percentual de ações votantes) se encontra em posse de um indivíduo, família ou grupo de famílias. Em resumo, as empresas podem ser classificadas primordialmente pela propriedade familiar e não pela gestão familiar. Alguns casos de empresas de controle familiar destacadas na temática da governança corporativa no Brasil: Gerdau, Gol, Itaú, Klabin, Localiza, Marcopolo, Natura, NET, Pão de Açúcar, Randon, Sadia, Saraiva, Suzano, Ultrapar e WEG. O IBGC conta com um estudo inédito no Brasil sobre: o atual nível de adequação em relação às melhores práticas de governança de empresas de controle familiar; as principais práticas de governança já adotadas e as ainda incipientes entre as empresas de destaque em governança corporativa; as motivações para as empresas de controle familiar adotarem as boas práticas de governança; as etapas por elas percorridas; e os benefícios internos e externos decorrentes do aprimoramento das suas práticas de governança. O tema revela-se interessante não apenas no Brasil, pois as empresas familiares, principalmente as pequenas, são a maioria em muitos países. Existem algumas obras sobre o tema em português, podendo ser identificadas via Internet: Fonte: IBGC – Instituto Brasileiro de Governança Corporativa

se encontra em posse de um indivíduo, família ou grupo de famílias. Em resumo, as empresas podem ser classificadas primordialmente pela propriedade familiar e não pela gestão familiar. Alguns casos de empresas de controle familiar destacadas na temática da governança corporativa no Brasil: Gerdau, Gol, Itaú, Klabin, Localiza, Marcopolo, Natura, NET, Pão de Açúcar, Randon, Sadia, Saraiva, Suzano, Ultrapar e WEG. O IBGC conta com um estudo inédito no Brasil sobre: o atual nível de adequação em relação às melhores práticas de governança de empresas de controle familiar; as principais práticas de governança já adotadas e as ainda incipientes entre as empresas de destaque em governança corporativa; as motivações para as empresas de controle familiar adotarem as boas práticas de governança; as etapas por elas percorridas; e os benefícios internos e externos decorrentes do aprimoramento das suas práticas de governança. O tema revela-se interessante não apenas no Brasil, pois as empresas familiares, principalmente as pequenas, são a maioria em muitos países. Existem algumas obras sobre o tema em português, podendo ser identificadas via Internet: Fonte: IBGC – Instituto Brasileiro de Governança Corporativa.")

39

O que são Shareholders e Stakeholders?

Shareholders correspondem a grupos que podem afetar ou serem afetados, de modo significativo, pela empresa, incluindo os próprios acionistas. Enquanto stakeholders são todas as partes interessadas que devem estar de acordo com as práticas de governança corporativa executadas pela empresa. São elas: os empregados, clientes, fornecedores, credores, governos, entre outros, além dos acionistas. Para a organização, é importante estar informada sobre os interesses legítimos das partes interessadas. Dessa forma, poderá se preparar antecipadamente para tratar de possíveis demandas. Quaisquer compromissos da empresa, além dos estipulados em legislação, são voluntários. Fonte: Prof. Alexandre Di Miceli da Silveira (FEA/USP). .

. .")

40

O que são os níveis diferenciados de Governança Corporativa da BOVESPA?

São segmentos de listagem destinados à negociação de ações de empresas que se comprometem, voluntariamente, com a adoção de práticas de governança corporativa e nível de transparência adicionais em relação ao que é exigido pela legislação. Foram instituídos no final de 2000 pela BOVEPA. São divididos em três níveis de governança, em ordem crescente de exigência: Nível 1, Nível 2 e Novo Mercado. O Nível 1 exige práticas adicionais de liquidez das ações e disclosure. O Nível 2 exige práticas adicionais relativas aos direitos dos acionistas e conselho de administração. O Novo Mercado, por fim, se diferencia do Nível 2 pela exigência para emissão exclusiva de ações com direito a voto.

41

SUSTENTABILIDADE De acordo com a Brundtland Commission (1987), sustentabilidade consiste no princípio que assegura que nossas ações de hoje não limitarão a gama de opções econômicas, sociais e ambientais disponíveis para as futuras gerações. O conteúdo do website do International Finance Corporation (IFC), braço do Banco Mundial para investimentos no setor privado, explica a relação entre a governança corporativa e a sustentabilidade. Esses temas são fundamentais para o IFC. Segue abaixo um excerto do site: "Sustainability and Corporate Governance Corporate governance is one of the pillars of IFC's focus on sustainability following environmental and social sustainability. Better corporate governance increases the likelihood that the enterprise will satisfy the legitimate claims of all stakeholders and fulfill its environmental and social responsibilities. Accordingly, it contributes the long-term, sustainable growth of client companies. A company that is well-governed is one that is accountable and transparent to its shareholders and other stakeholders (such as, employees, creditors, customers and the wider society). In consequence a company with good corporate governance is also likely to improve in other aspects of sustainable development such as the environment and social development."

, sustentabilidade consiste no princípio que assegura que nossas ações de hoje não limitarão a gama de opções econômicas, sociais e ambientais disponíveis para as futuras gerações. O conteúdo do website do International Finance Corporation (IFC), braço do Banco Mundial para investimentos no setor privado, explica a relação entre a governança corporativa e a sustentabilidade. Esses temas são fundamentais para o IFC. Segue abaixo um excerto do site: Sustainability and Corporate Governance Corporate governance is one of the pillars of IFC s focus on sustainability following environmental and social sustainability. Better corporate governance increases the likelihood that the enterprise will satisfy the legitimate claims of all stakeholders and fulfill its environmental and social responsibilities. Accordingly, it contributes the long-term, sustainable growth of client companies. A company that is well-governed is one that is accountable and transparent to its shareholders and other stakeholders (such as, employees, creditors, customers and the wider society). In consequence a company with good corporate governance is also likely to improve in other aspects of sustainable development such as the environment and social development.")

42

Por que as demonstrações financeiras são importantes instrumentos da governança corporativa?

Porque possibilita aos agentes econômicos a toma de boas decisões de investimentos. A adoção dos princípios e práticas de governança corporativa propostas pelo IBGC está alinhada com demonstrações financeiras mais completas, tanto nas contas como nas notas explicativas. É importante lembrar, no entanto, que governança corporativa envolve mais do que práticas de transparência, também levando em conta aspectos de eqüidade, prestação de contas e responsabilidade corporativa. Ver os "princípios básicos" no Código das Melhores Práticas de Governança Corporativa do IBGC. Caso a empresa adote padrões de relatórios que vão além das demonstrações financeiras (ex.: Balanço Social, Indicadores Ethos de Responsabilidade Social, padrão da GRI-Global Reporting Initiative), os acionistas e demais partes interessadas terão acesso a informações estruturadas tanto econômico-financeiras como de ordem social e ambiental. Empresas que conseguem lidar com esses aspectos aumentam as chances de se manterem competitiva no longo prazo.

, os acionistas e demais partes interessadas terão acesso a informações estruturadas tanto econômico-financeiras como de ordem social e ambiental. Empresas que conseguem lidar com esses aspectos aumentam as chances de se manterem competitiva no longo prazo.")

43

O que é Accountability? Termo que, traduzido para o português, é sinônimo de prestação de contas ou responsabilização pelas decisões tomadas.

44

O que são os Benefícios Privados de controle?

Consistem na utilização, pelos acionistas controladores, de seu direito de controle (direito de voto) para perseguirem objetivos que os beneficiem, em vez de beneficiarem todos os acionistas, gerando aos controladores um ganho extra, além do que seria justo por sua fatia de propriedade. Fonte: Professor Alexandre Di Miceli da Silveira (FEA/USP).

para perseguirem objetivos que os beneficiem, em vez de beneficiarem todos os acionistas, gerando aos controladores um ganho extra, além do que seria justo por sua fatia de propriedade. Fonte: Professor Alexandre Di Miceli da Silveira (FEA/USP).")

45

Sarbanes-Oxley Act

46

O que é a SOX? É a abreviação da Lei Sarbanes-Oxley, cuja aprovação ocorreu em 2002 nos Estados Unidos. A Lei visa a aprimorar a precisão das informações divulgadas pelas empresas e a aumentar as punições para eventuais desvios de conduta por parte dos executivos. A Lei Sarbanes-Oxley (em inglês, Sarbanes-Oxley Act) é uma lei estadunidense, assinada em 30 de julho de 2002 pelo senador Paul Sarbanes (Democrata de Maryland) e pelo deputado Michael Oxley (Republicano de Ohio). Motivada por escândalos financeiros coorporativos (dentre eles o da Enron, que acabou por afetar drasticamente a empresa de auditoria Arthur Andersen), essa lei foi redigida com o objetivo de evitar o esvaziamento dos investimentos financeiros e a fuga dos investidores causada pela aparente insegurança a respeito da governança adequada das empresas.

é uma lei estadunidense, assinada em 30 de julho de 2002 pelo senador Paul Sarbanes (Democrata de Maryland) e pelo deputado Michael Oxley (Republicano de Ohio). Motivada por escândalos financeiros coorporativos (dentre eles o da Enron, que acabou por afetar drasticamente a empresa de auditoria Arthur Andersen), essa lei foi redigida com o objetivo de evitar o esvaziamento dos investimentos financeiros e a fuga dos investidores causada pela aparente insegurança a respeito da governança adequada das empresas.")

47

O que é a SOX? A lei Sarbanes-Oxley, apelidada de Sarbox ou ainda de SOX, visa garantir a criação de mecanismos de auditoria e segurança confiáveis nas empresas, incluindo ainda regras para a criação de comitês encarregados de supervisionar suas atividades e operações, de modo a mitigar riscos aos negócios, evitar a ocorrência de fraudes ou assegurar que haja meios de identificá-las quando ocorrem, garantindo a transparência na gestão das empresas. Atualmente grandes empresas com operações financeiras no exterior seguem a lei Sarbanes-Oxley. A lei também afeta dezenas de empresas brasileiras que mantém ADRs (American Depositary Receipts) negociadas na NYSE, como a Petrobras, a Sabesp,a TAM Linhas Aéreas, a Brasil Telecom, Ultrapar (Ultragaz), a Companhia Brasileira de Distribuição (Grupo Pão de Açúcar), Banco Itaú e a Telemig Celular.

negociadas na NYSE, como a Petrobras, a Sabesp,a TAM Linhas Aéreas, a Brasil Telecom, Ultrapar (Ultragaz), a Companhia Brasileira de Distribuição (Grupo Pão de Açúcar), Banco Itaú e a Telemig Celular.")

48

Requisitos da lei 1. Controlar a criação, edição e versionamento dos documentos em um ambiente de acordo com os padrões ISO, para controle de todos os documentos relativos à seção 404; 2. Cadastrar os riscos associados aos processos de negócios e armazenar os desenhos de processo; 3. Utilizar ferramentas como editor de texto e planilha eletrônica para criação e alteração dos documentos da seção 404; 4. Publicar em múltipos websites os conteúdos da seção 404; 5. Gerenciar todos os documentos controlando seus períodos de retenção e distribuição; 6. Digitalizar e armazenar todos os documentos que estejam em papel, ligados à seção 404. Seção 404 A seção 404 determina uma avaliação anual dos controles e procedimentos internos para emissão de relatórios financeiros. Além disso, o auditor independente da companhia deve emitir um relatório distinto, que ateste a asserção da administração sobre a eficácia dos controles internos e dos procedimentos executados para a emissão dos relatórios financeiros;

49

Crises da Governança Corporativa

50

As crises da governança

Apesar dos avanços da governança em escala internacional e da recente reabilitação do Estado no próprio seio de instituições internacionais tradicionalmente pouco simpáticas ao setor público, existe uma profunda crise da ação pública desde o final dos anos 1970, mais ou menos em todo o mundo. Estão na moda a crise do Estado, a crítica do setor público, o fracasso da ONU, o euroceticismo. Observa-se em muitos países, o desmantelamento dos sistemas estatais pelo tríplice movimento da privatização dos serviços públicos, da mundialização dos mercados e da descentralização. A implosão dos regimes de economia planejada na Europa e a abertura ao mercado dos regimes comunistas da Ásia, a crise financeira e moral do Estado-providência na maioria das democracias ocidentais, a rápida mundialização das trocas comerciais e dos mercados financeiros puderam dar, nos anos que se seguiram à queda do muro de Berlim, o sentimento de uma vitória do neoliberalismo e da “revolução conservadora”

51

As crises da governança (cont…)

A década de 1960 fora aquela do Estado triunfante. A URSS, com a conquista do espaço, parecia mostrar sua capacidade, ao menos técnica, de alcançar os EUA. No terceiro mundo, planejamento e capitalismo público pareciam, na ausência de tradições industriais ou empresariais locais, o caminho principal e programado do desenvolvimento. Nos países desenvolvidos, os Estados aperfeiçoavam seus instrumentos e suas políticas para enquadrar as economias nacionais, garantir o pleno emprego, organizar as transferências sociais necessárias, oferecer a cada um a proteção do Estado-providência. Vinte anos depois, mudança completa de discurso e de cenário. O Estado-nação ficou na berlinda. Sua autonomia e seu poder foram erodidos. Erodidos por cima com a mundialização da economia e a globalização dos mercados financeiros; com, para os países europeus, o papel crescente da União Européia, das diretrizes de Bruxelas, dos critérios de convergência de Maastricht, com o desenvolvimento das convenções internacionais, como o GATT; com o aumento do poder das grandes firmas multinacionais, sempre menos ligadas aos países em que nasceram. Erodidos por baixo, com a descentralização, o aumento dos poderes locais e das reivindicações autonomistas, com o enfraquecimento dos grandes corpos intermediários políticos, sindicais, religiosos, sociais que garantiam em escala nacional o diálogo entre o Estado e a sociedade.

52

Trabalho em grupo Formar 3 grupos de 6 pessoas cada Cada grupo será uma empresa fictícia Ler e analisar o material fornecido (complementos) Criar um documento executivo contendo: Apresentação da Empresa Detalhes do negócio (Mercado de atuação, Faturamento (R$) no último ano, Funcionários, Perpectivas e Metas a longo prazo) Composição societária (Sociedade Anônima) Organograma Criar uma Cartilha da Governança Corporativa Diretrizes Orientações ao Conselho de Administração Orientações aos Executivos Orientações aos Funcionários

no último ano, Funcionários, Perpectivas e Metas a longo prazo) Composição societária (Sociedade Anônima) Organograma. Criar uma Cartilha da Governança Corporativa. Diretrizes. Orientações ao Conselho de Administração. Orientações aos Executivos. Orientações aos Funcionários.")

53

Prof. Jeferson D´Addario

Jdaddario (skype)

")

54

Referências bibliográficas

Governança Corporativa - Desempenho e Valor da Empresa no Brasil Silveira, Alexandre Di Miceli da / Saint Paul Governança Corporativa em Empresas de Controle Familiar Governança Corporativa e Estrutura de Propriedade

Apresentações semelhantes

dia tarde noite !!.>")

>")

>")