Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONVÊNIOS TRIBUNAL DE CONTAS DA UNIÃO LUIZ GUSTAVO GOMES ANDRIOLI

Analista de Controle Externo - TCU

2

INTRODUÇÃO Demonstração da relevância do tema; Definição de Convênio;

Diferenças entre Convênio e Contrato; Fases do Convênio; Principais falhas nas diferentes fases do convênio; Conclusão.

3

RELEVÂNCIA DO TEMA 90.000 Convênios; 30 Bilhões de Reais;

NÚMEROS- 2005 Convênios; 30 Bilhões de Reais; Aproximadamente 70% da contas julgadas irregulares; Pauta do Plenário de 11/05/05 (11 de 28).

.")

4

POR QUE SÃO CELEBRADOS TANTOS CONVÊNIOS?

Descentralização (Art. 23 da CF: Competência comum); Neofederalismo; Necessidade de execução de programas de caráter local pelas administrações públicas regionais ou locais (Decreto-Lei nº 200/67).

; Neofederalismo; Necessidade de execução de programas de caráter local pelas administrações públicas regionais ou locais (Decreto-Lei nº 200/67).")

5

(Instrução Normativa nº 01/1997 da Secretaria do Tesouro Nacional)

DEFINIÇÃO DE CONVÊNIO “Instrumento qualquer que discipline a transferência de recursos públicos e tenha como partícipe órgão da administração pública federal direta, autárquica ou fundacional, empresa pública ou sociedade de economia mista que estejam gerindo recursos da União visando a execução de projetos de interesse comum, em regime de mútua colaboração.” (Instrução Normativa nº 01/1997 da Secretaria do Tesouro Nacional)

")

6

CONVÊNIOS E CONTRATOS DIFERENÇAS

Contrato (partes): interesses opostos e com objetivo de lucro; Convênio (partícipes): interesses comuns; coincidência de objetivos institucionais; não visam lucro.

: interesses opostos e com objetivo de lucro; Convênio (partícipes): interesses comuns; coincidência de objetivos institucionais; não visam lucro.")

7

Por que é importante determinar se um ajuste tem natureza contratual ou de convênio?

Risco de fuga do processo licitatório. Regimes jurídicos distintos (Lei nº 8666/1993 (art. 116) e Instrução Normativa nº 01/ STN (e alterações posteriores).

e Instrução Normativa nº 01/ STN (e alterações posteriores).")

8

CONVÊNIOS IN 01/97-STN Requisitos Critérios Vedações Formalização

Liberação Execução Gerenciamento Prestação de contas

9

FASES DO CONVÊNIO Proposição; Celebração/Formalização; Execução;

Prestação de Contas.

10

PROPOSIÇÃO Identificação das necessidades da comunidade;

Elaboração de proposta (Plano de Trabalho); Limites para contrapartida (LDO Lei nº /2003); Custo do objeto proposto (pesquisa de mercado, banco de dados informatizados, Internet, etc...); Projeto Básico (inciso IX do art. 6º da Lei nº 8666/1993).

; Limites para contrapartida (LDO Lei nº /2003); Custo do objeto proposto (pesquisa de mercado, banco de dados informatizados, Internet, etc...); Projeto Básico (inciso IX do art. 6º da Lei nº 8666/1993).")

11

OBRAS, INSTALAÇÕES E SERVIÇOS

PLANO DE TRABALHO BENS DESCRIÇÃO COMPLETA DO BEM A SER PRODUZIDO E/OU ADQUIRIDO OBRAS, INSTALAÇÕES E SERVIÇOS PROJETO BÁSICO

12

ORGÃOS GOVERNAMENTAIS

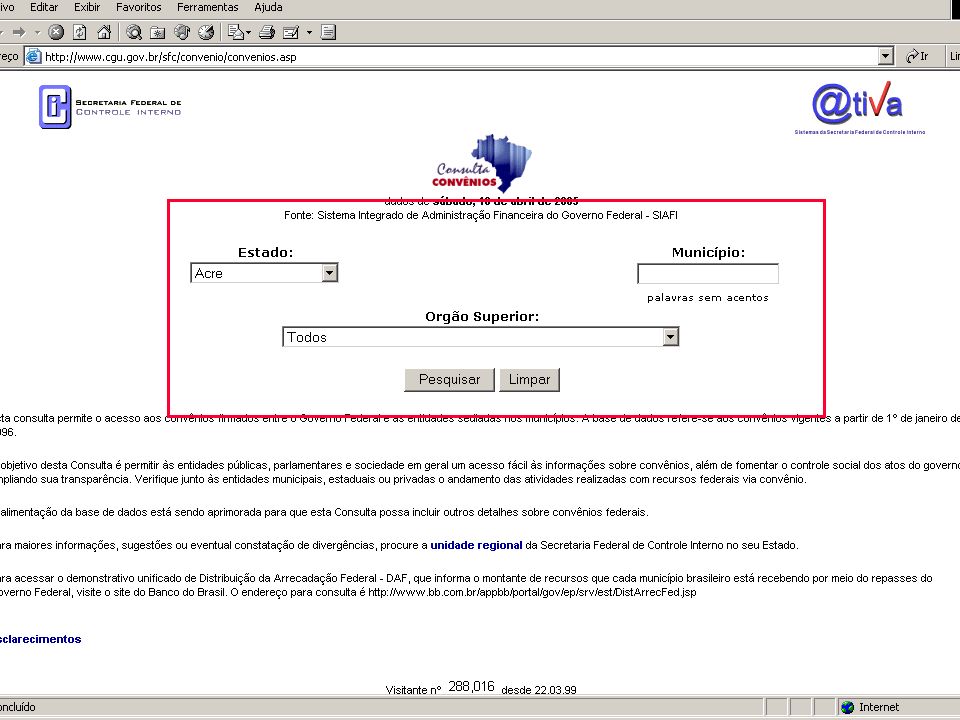

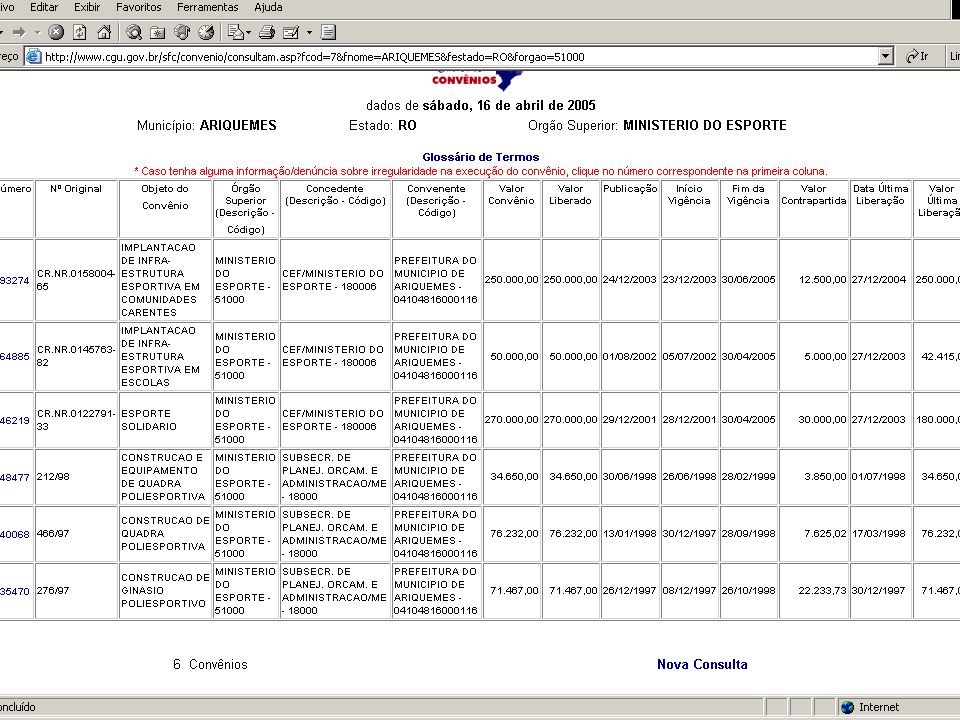

Endereços eletrônicos -

13

PRINCIPAIS FALHAS Fase de Proposição

Ausência ou deficiência de plano de trabalho ou de projeto básico; Orçamento subestimado ou superestimado.

14

CELEBRAÇÃO Requisitos da Lei Complementar nº 101/2000 (LRF) e Lei nº 9.995/2000 (regularidade fiscal, tributária, limites de endividamento, Certidões Negativas INSS/FGTS, etc...); Certificação dos dados constantes da proposta (Plano de Trabalho, Orçamento, Projeto Básico).

e Lei nº 9.995/2000 (regularidade fiscal, tributária, limites de endividamento, Certidões Negativas INSS/FGTS, etc...); Certificação dos dados constantes da proposta (Plano de Trabalho, Orçamento, Projeto Básico).")

15

EXECUÇÃO Utilização dos recursos na finalidade pactuada (Acórdão nº 1227/ Plenário); Conta específica; Documentos comprobatórios.

16

PRINCIPAIS FALHAS Fase de Execução Despesas após a vigência:

Pagamento antecipado Pagamento em espécie

17

PRINCIPAIS FALHAS Fase de Execução

Desvio de Finalidade; Deficiência do plano de trabalho/projeto básico; Alteração no objeto do convênio (expressa autorização do órgão repassador).

.")

18

PRESTAÇÃO DE CONTAS Fase mais tranqüila;

TCU (CF; Lei nº 8443/1992; Lei nº 8666/1993; IN 01/1997; dentre outros); Decisão Normativa nº 57/ TCU (regulamentação da responsabilização de Estados e Municípios).

; Decisão Normativa nº 57/ TCU (regulamentação da responsabilização de Estados e Municípios).")

19

FALHAS NA PRESTAÇÃO DE CONTAS

TCE Penalidades Imputação de débito/multa; Inabilitação para o exercício de cargos ou funções públicas; Inelegibilidade; Encaminhamento para o MPF - sanções penais.

20

RECOMENDAÇÕES Início de Mandato : o de

Assegurar-se da existência ou não de convênios em andamento; Certificar-se de que os objetos conveniados foram efetivamente realizados e incorporados ao patrimônio do convenente; Informar ao concedente qualquer irregularidade observada na aplicação de recursos de convênio em andamento. • o de

21

RECOMENDAÇÕES Final de Mandato:

Preparar uma prestação de contas parcial ou mesmo final, se objeto já concluído. Guardar prova do envio; Organizar todos os documentos comprobatórios das despesas realizadas; Solicitar, na transição do governo, recibo da documentação entregue ao seu sucessor. •

26

“O dever de prestar contas abrange o círculo integral da gestão, mas sem dúvida, é na utilização do dinheiro público que mais se acentua. O Direito Penal, originário em maior parte da contribuição do povo, tem se revestido para os fins estabelecidos em “lei” e por isso mesmo é que constitui crime contra o erário a malversação dos fundos públicos ” Manual de Direito Administrativo, José dos Santos Carvalho Filho, Editora Freitas Bastos, 1ª edição

27

Acórdão nº 452/2004 -TCU - P “O agente público deverá agir como se estivesse cuidando dos seus próprios negócios, respondendo pelos danos que vier a causar em decorrência de atitudes desidiosas ou temerárias.” Ministro Benjamim Zymler

28

TCU - SECEX/PR site: www.tcu.gov.br

Jurisprudência Publicações: “Convênios e Outros Repasses” (41)

")

Apresentações semelhantes

: fiscalizar a aplicação de quaisquer recur- sos repassados pela União, mediante.>")