Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gestão estratégica de custos: utilização do método de custeio UEP – Unidade de Esforço

de Produção como ferramenta estratégica para redução do custo unitário dos produtos

2

Preço - Custo = Resultado

MERCADO Preço - Custo = Resultado Preço = Definido pelo mercado Resultado = Deve ser ³ 0, no mínimo Custo = É a única variável que temos poder de manipulação

3

PROMOVER REDUÇÃO DE CUSTOS NOS MEUS PROCESSOS ?

EU CONHEÇO O CUSTO UNITÁRIO DA MATÉRIA PRIMA, PORÉM, COMO VOU DISTRIBUIR COERENTEMENTE MEUS CUSTOS INDIRETOS E PROMOVER REDUÇÃO DE CUSTOS NOS MEUS PROCESSOS ? ABC? ? RKW? CUSTO META? UEP? OUTROS? RATEIO SIMPLES?

4

UP’ - Unidade de Produção© (UEP)

É uma unidade que permite medir toda e qualquer produção diversificada, expressando o resultado em UP's. O método UP’ é baseado na noção de: Esforço de produção Fábrica ESFORÇOS MP PA

5

Princípio do Valor Agregado Princípio das Relações Constantes

O método da Unidade de Esforço de Produção está sedimentado em três princípios: Princípio do Valor Agregado A agregação de valores ocorre com base nos esforços empregados na produção para a transformação da matéria-prima em produto acabado. Princípio das Relações Constantes constância das unidades de medida que, uma vez definidas, permanecem constantes no decorrer do tempo. Princípio da Estratificação quanto mais precisa a relação de itens de custo e maior a quantidade destes diretamente alocados ao produto ou ao posto operativo, maior precisão haverá nos resultados obtidos.

6

Como se a fábrica produzisse somente um produto!

O que é a UP’ - Unidade de Produção? Como se a fábrica produzisse somente um produto! UP’s

7

Portanto: Quanto menos UP’s Menor o Esforço 10 UP’s Quanto mais UP’s Maior o Esforço 25 UP’s

9

Amortizações Técnicas Materiais de Consumo Peças de Manutenção

Calcula-se o Custo/hora ($/h) de cada PO, criando uma relação entre os equipamentos : Mão de Obra Direta Mão de Obra Indireta Encargos Sociais Amortizações Técnicas Materiais de Consumo Peças de Manutenção Energia Elétrica Manutenção (MO + Despesas) Utilidades (Apoios)

de cada PO, criando uma relação entre os equipamentos : Mão de Obra Direta. Mão de Obra Indireta. Encargos Sociais. Amortizações Técnicas. Materiais de Consumo. Peças de Manutenção. Energia Elétrica. Manutenção (MO + Despesas) Utilidades (Apoios)")

10

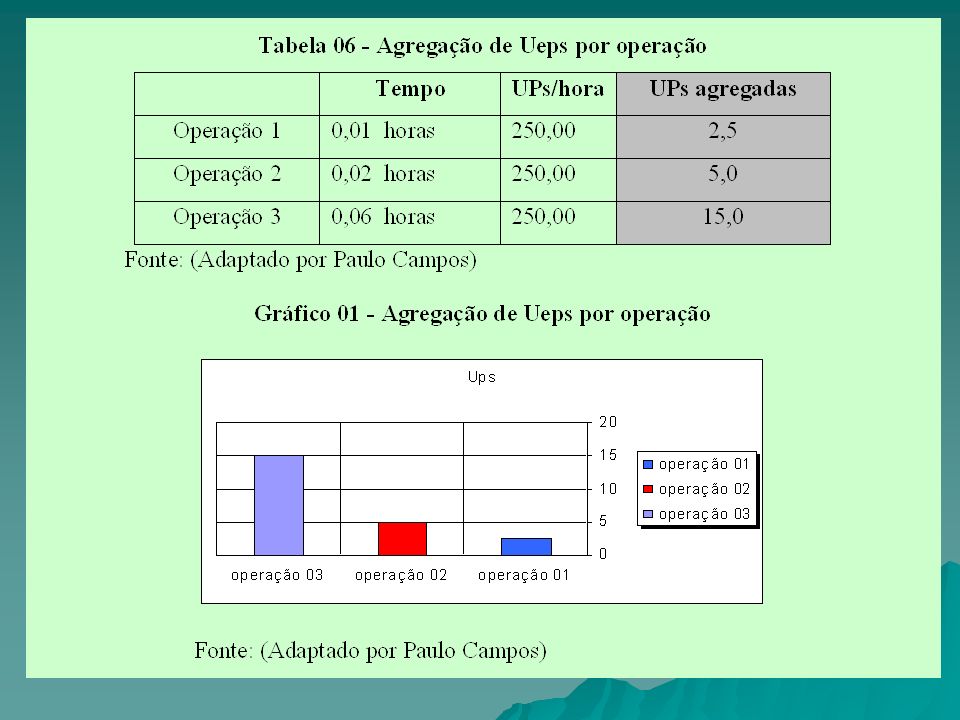

1 - O método como uma unidade de medida

Máquina P1 P2 TEMPO PROC. CUSTO UNIT. A = R$ 500 0,01 hr R$ 5,00 0,07 hr R$ 35,00 B = R$ 950 0,03 hr R$ 28,50 R$ 9,50 Máquina P1 P2 TEMPO PROC. CUSTO UNIT. A = 250 UPs 0,01 hr 2,5 UPs 0,07 hr 17,5 UPs B = 475 UPs 0,03 hr 14,25 UPs 4,75 Ups

11

UP’s Custos dos produtos 1.600,00 800 UPs R$ 2,00 P1 P2 UP = R$ 2,00

CUSTO TOTAL DO PERÍODO(R$) PRODUÇÃO TOTAL DO PERÍODO EM UEPs CUSTO UNITÁRIO DA UEP (R$) 1.600,00 800 UPs R$ 2,00 P1 P2 CUSTO UNIT.(UPs) CUSTO UNIT. (R$) UP = R$ 2,00 2,5 UPs 5,00 17,5 UPs 35,00 14,25 UPs 28,50 4,75 Ups 9,50

PRODUÇÃO TOTAL DO PERÍODO EM UEPs. CUSTO UNITÁRIO DA UEP (R$) 1.600, UPs. R$ 2,00. P1. P2. CUSTO UNIT.(UPs) CUSTO UNIT. (R$) UP = R$ 2,00. 2,5 UPs. 5,00. 17,5 UPs. 35,00. 14,25 UPs. 28,50. 4,75 Ups. 9,50.")

12

Produto A Foco? Operação 1 Operação 3 Operação Manual 100 UP/h * 0,15h

2 - Gestão da redução planejada de custos Foco? Produto A Operação 1 Operação 3 Operação Manual 100 UP/h * 0,15h 15 UP’s 450 UP/h * 0,10h 45 UP’s 50 UP/h * 0,10h 05 UP’s = 65 UP/pç

14

3 - Análise de Rentabilidade:

15

UP’s Custos Controles de Produção Planejamento Análise de Investimento

Conclusões: O método das UP's é uma ferramenta para a gestão dos custos industriais e não somente para apurar custos! UP’s Custos Controles de Produção Planejamento Análise de Investimento Redução de Custos Melhoria do Resultado

Apresentações semelhantes

. All trademarks, trade names, services marks and logos referenced herein belong to their respective.>")

Niterói, 07/10/2010.>")

>")

, Manufacturing Execution Systems (MES) e Sistema de programação da produção com capacidade finita.>")