Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EMPREENDEDORISMO Aula 16 – 21/11/2012 António Albano Baptista Moreira

2

Aula 16 – 21/11/2012 OBJETIVOS Competências 6 a 10 2 2

3

REVISÃO

4

Nº DESCRIÇÃO CLASSIFI CAÇÃO 01 Entender o conceito de empreendedorismo, sua tipologia, bem como, importância econômica para um país e inovadora para as empresas. F 02 Conhecer as bases do pensamento empreendedor e suas fundações. N 03 Identificar as características comportamentais e atitudinais do empreendedor e intra-empreendedor. 04 Identificar barreiras e estímulos organizacionais ao comportamento intra-empreendedor. I 05 Entender o ciclo de vida organizacional, bem como, saber diferenciar uma oportunidade de uma idéia. 06 Entender a importância da análise ambiental, bem como, saber como identificar e avaliar a concorrência. 07 Saber como analisar o mercado, bem como, seu ciclo de vida e variáveis ambientais. 08 Entender os principais motivos para a falência prematura de novos empreendimentos. 09 Entender a importância de um Plano de Negócios, sua estrutura e principais motivos para a sua concepção e controle. 10 Verificar as possibilidades de negócios por meio de franquias, incubadoras, associações e arranjos produtivos locais.

5

ESQUEMA BÁSICO PARA APURAÇÃO DOS RESULTADOS

APURAÇÃO DE RESULTADO VENDAS TOTAIS À vista À prazo 2. CUSTO VARIÁVEIS Mercadorias ICMS PIS/COFINS ISS Comissões Contribuição Social Imposto de Renda s/lucro presumido Optante pelo SIMPLES 3. LUCRO BRUTO ( 1 – 2 ) 4. CUSTOS FIXOS Retirada dos Sócios Aluguel Água/Luz /Telefone Despesas Bancárias Material de Expediente Honorários Contábeis Telefone Salários/Encargos Outros 5. RESULTADO OPERACIONAL (3 – 4 ) Lucro ou Prejuízo

4. CUSTOS FIXOS Retirada dos Sócios. Aluguel. Água/Luz /Telefone. Despesas Bancárias. Material de Expediente. Honorários Contábeis. Telefone. Salários/Encargos. Outros. 5. RESULTADO OPERACIONAL (3 – 4 ) Lucro ou Prejuízo.")

6

PLANILHA DE APURAÇÃO / PROJEÇÃO DE RESULTADOS

DISCRIMINAÇÃO VALOR % 1. RECEITA TOTAL 1.1 Venda à vista 1.2 Venda a prazo 2. CUSTOS VARIÁVEIS 2.1 CMA ou CMV 2.2 ICMS 2.3 PIS 2.4 COFINS 2.5 Contribuição Social 2.6 ISS 2.7 IRPJ sobre lucro presumido 2.8 Comissões de vendas 2.9 *Optantes pelo imposto “SIMPLES” _____% 3. MARGEM DE CONTRIBUIÇÃO (1-2) 4. CUSTOS FIXOS 4.1 Mão-de-obra + Encargos 4.2 Pró-labore 4.3 Água/Luz/Telefone 4.4 Honorários contábeis 4.6 Material de expediente/Limpeza 4.7 Juros e despesas bancárias 4.9 Propaganda 4.10 Depreciação 4.11Aluguel/Condomínio 4.14 Ônibus/Vales-transporte 4.15 Outros 5. LUCRO OPERACIONAL (3-4) 6. RESULTADO EXTRA-OPERACIONAL 7. LUCRO LÍQUIDO

4. CUSTOS FIXOS. 4.1 Mão-de-obra + Encargos. 4.2 Pró-labore. 4.3 Água/Luz/Telefone. 4.4 Honorários contábeis. 4.6 Material de expediente/Limpeza. 4.7 Juros e despesas bancárias. 4.9 Propaganda Depreciação. 4.11Aluguel/Condomínio Ônibus/Vales-transporte Outros. 5. LUCRO OPERACIONAL (3-4) 6. RESULTADO EXTRA-OPERACIONAL. 7. LUCRO LÍQUIDO.")

7

PLANILHA DE APURAÇÃO / PROJEÇÃO DE RESULTADOS

DISCRIMINAÇÃO VALOR % 1. RECEITA TOTAL 1.1 Venda à vista 1.2 Venda a prazo 2. CUSTOS VARIÁVEIS 2.1 CMA ou CMV 2.2 ICMS 2.3 PIS 2.4 COFINS 2.5 Contribuição Social 2.6 ISS 2.7 IRPJ sobre lucro presumido 2.8 Comissões de vendas 2.9 *Optantes pelo imposto “SIMPLES” _____% 3. MARGEM DE CONTRIBUIÇÃO (1-2) 4. CUSTOS FIXOS 4.1 Mão-de-obra + Encargos 4.2 Pró-labore 4.3 Água/Luz/Telefone 4.4 Honorários contábeis 4.6 Material de expediente/Limpeza 4.7 Juros e despesas bancárias 4.9 Propaganda 4.10 Depreciação 4.11Aluguel/Condomínio 4.14 Ônibus/Vales-transporte 4.15 Outros 5. LUCRO OPERACIONAL (3-4) 6. RESULTADO EXTRA-OPERACIONAL 7. LUCRO LÍQUIDO 25.424,00 100% 15.507,44 61,00 11.568,00 45,50 9,26 0,65 3,00 1,00 1,20 0,38 2.355,52 165,26 762,72 254,24 305,09 96,61 9.916,56 39,00 7.373,54 29,00 5.337,50 500,00 270,00 110,00 120,00 60,00 200,00 76,04 50,00 150,00 21,00 1,96 1,06 0,43 0,47 0,24 0,78 0,29 2,00 0,19 0,59 10,00 2.543,02 2.543,02

4. CUSTOS FIXOS. 4.1 Mão-de-obra + Encargos. 4.2 Pró-labore. 4.3 Água/Luz/Telefone. 4.4 Honorários contábeis. 4.6 Material de expediente/Limpeza. 4.7 Juros e despesas bancárias. 4.9 Propaganda Depreciação. 4.11Aluguel/Condomínio Ônibus/Vales-transporte Outros. 5. LUCRO OPERACIONAL (3-4) 6. RESULTADO EXTRA-OPERACIONAL. 7. LUCRO LÍQUIDO , % ,44. 61, ,00. 45,50. 9,26. 0,65. 3,00. 1,00. 1,20. 0, , , , , ,09. 96, ,56. 39, ,54. 29, , , , , ,00. 60, ,00. 76,04. 50, ,00. 21,00. 1,96. 1,06. 0,43. 0,47. 0,24. 0,78. 0,29. 2,00. 0,19. 0,59. 10, , ,02.")

8

Representação : Representação : Representação :

PONTO DE EQUILÍBRIO OPERACIONAL Margem de Contribuição (%) Custos e Desp. Fixas (R$) Lucro Planejado (R$) Valor da Receita Total (R$) Representação : RECEITA (R$) PEO = Custos/Despesas Fixas X 100 MC % Variação (%) da Receita % PONTO DE EQUILÍBRIO ECONÔMICO Margem de Contribuição (%) Custos e Desp. Fixas (R$) Lucro Planejado (R$) Valor da Receita Total (R$) Representação : RECEITA (R$) PEE = Custos/Despesas Fixas + Lucro Planejado X 100 MC % Variação (%) da Receita % PONTO DE EQUILÍBRIO FINANCEIRO Margem de Contribuição (%) Custos e Desp. Fixas (R$) Lucro Planejado (R$) Valor da Receita Total (R$) Representação : RECEITA (R$) PEF = Custos/Despesas Fixas + Lucro Planejado + Parc. Fin. X 100 MC % Variação (%) da Receita %

Custos e Desp. Fixas (R$) Lucro Planejado (R$) Valor da Receita Total (R$) Representação : RECEITA (R$) PEO = Custos/Despesas Fixas. X 100. MC % Variação (%) da Receita. % PONTO DE EQUILÍBRIO ECONÔMICO. Margem de Contribuição (%) Custos e Desp. Fixas (R$) Lucro Planejado (R$) Valor da Receita Total (R$) Representação : RECEITA (R$) PEE = Custos/Despesas Fixas + Lucro Planejado. X 100. MC % Variação (%) da Receita. % PONTO DE EQUILÍBRIO FINANCEIRO. Margem de Contribuição (%) Custos e Desp. Fixas (R$) Lucro Planejado (R$) Valor da Receita Total (R$) Representação : RECEITA (R$) PEF = Custos/Despesas Fixas + Lucro Planejado + Parc. Fin. X 100. MC % Variação (%) da Receita. %")

9

PREÇO DE VENDA PV = CM 100 – (%CVV + %CF + L) X 100 Onde:

CM ou P = Custos das mercadorias ou produtos %DVV = Percentual despesas variáveis de venda %CDF = Custos e despesas fixas %L = Percentual do lucro

10

PV = , x 100 100 – (27, , ,00) PV = , x 100 100 – 62,00 PV = , x 100 38,00 PV = 339,47 R$ % COMPOSIÇÃO DO PREÇO DE VENDA 339,47 129,00 91,66 118,81 84,87 33,94 10,00 38,00 27,00 35,00 25,00 PREÇO DE VENDA ( - ) CUSTO DA MERCADORIA VENDIDA ( - ) CUSTO VARIÁVEL DE VENDA = MARGEM DE CONTRIBUIÇÃO ( - ) CUSTO FIXO = LUCRO

CUSTO DA MERCADORIA VENDIDA. ( - ) CUSTO VARIÁVEL DE VENDA. = MARGEM DE CONTRIBUIÇÃO. ( - ) CUSTO FIXO. = LUCRO.")

11

INSTRUMENTOS DE GERÊNCIA FINANCEIRA

CAPITAL DE GIRO Soma dos valores que a empresa utiliza para movimentar os negócios no seu dia- a-dia. FLUXO DE CAIXA Projeção de prováveis entradas e saídas de dinheiro referentes a um período.

12

CICLO DO CAPITAL DE GIRO

RECEBIMENTO DOS CLIENTES COMPRAS CAIXA E BANCOS ESTOQUE DE MERCADORIAS OU MATÉRIA- PRIMAS VENDAS A VISTA CONTAS A RECEBER VENDAS A PRAZO PRODUTOS ACABADOS PRODUÇÃO Movimento Rápido do Ciclo BOM EQUILÍBRIO FINANCEIRO CICLO LENTO Maior Necessidade do Capital Próprio

13

PROJETADO FLUXO DE CAIXA ENTRADAS SAÍDAS 01a 09 10 a 16 17 a 23

Out/01 RECEBIMENTO VENDA À VISTA DUPLICATAS A RECEBER (PRAZO) RESGATE APLICAÇÕES VENDA IMOBILIZADO ENTRADA DE EMPRÉSTIMOS RECEBIMENTO DE SEGUROS OUTROS A- TOTAL DOS RECEBIMENTOS 1.200,00 9.400,00 10.600,00 14.300,00 15.500,00 9.100,00 10.300,00 1.400,00 29.400,0 5.000,00 60.800,00 65.800,00 COMPRAS MERCADORIAS OUTROS GASTOS DE COMPRA RECOLHIMENTO DE TRIBUTOS DESPESAS DE VENDAS DESPESAS ADMINISTRATIVAS DESPESAS PESSOAL E ENC. OUTROS IMPOSTOS E TAXAS DESPESAS FINANCEIRAS B- TOTAL DE PAGAMENTO 8.000,00 30,00 474,00 1.125,00 1.600,00 385,00 11.614,00 10.650,00 35,00 4.596,00 471,00 450,00 17.712,00 11.300,00 700,00 481,00 14.026,00 12.520,0 40,0 474,0 1.125,0 385,0 1.500,0 16.044,0 42.470,00 140,00 5.296,00 1.900,00 4.500,00 2.050,00 1.540,00 1.500,00 59.396,00 SALDO ANTERIOR SALDO DA SEMANA SALDO ACUMULADO 450,70 (1.014,00) (563,30) (2.212,00) (2.775,30) (3.726,00) (6.501,30) (6.501,3) 13.356,0 6.854,7 6.854,70 PROJETADO FLUXO DE CAIXA ENTRADAS SAÍDAS

RESGATE APLICAÇÕES. VENDA IMOBILIZADO. ENTRADA DE EMPRÉSTIMOS. RECEBIMENTO DE SEGUROS. OUTROS. A- TOTAL DOS RECEBIMENTOS , , , , , , , , , , , ,00. COMPRAS MERCADORIAS. OUTROS GASTOS DE COMPRA. RECOLHIMENTO DE TRIBUTOS. DESPESAS DE VENDAS. DESPESAS ADMINISTRATIVAS. DESPESAS PESSOAL E ENC. OUTROS IMPOSTOS E TAXAS. DESPESAS FINANCEIRAS. B- TOTAL DE PAGAMENTO ,00. 30, , , , , , ,00. 35, , , , , , , , , ,0. 40,0. 474, ,0. 385, , , , , , , , , , , ,00. SALDO ANTERIOR. SALDO DA SEMANA. SALDO ACUMULADO. 450,70. (1.014,00) (563,30) (2.212,00) (2.775,30) (3.726,00) (6.501,30) (6.501,3) , , ,70. PROJETADO. FLUXO DE CAIXA. ENTRADAS. SAÍDAS.")

14

ANÁLISE ECONÔMICO-FINANCEIRA

(Indicadores econômicos-financeiros) PONTO DE EQUILÍBRIO - é o volume de vendas mínimo necessário para que a empresa não tenha prejuízos. RENTABILIDADE é o percentual que representa o quanto rende mensalmente o investimento total. LUCRATIVIDADE é o percentual que representa o lucro líquido mensal. INVESTIMENTO INICIAL representa o montante inicial necessário para que a empresa possa começar a funcionar. RETORNO DO INVESTIMENTO representa quantos meses a empresa levará para pagar o investimento realizado. CAPACIDADE DE PAGAMENTO é a capacidade máxima que a empresa possui para fazer frente à amortização de empréstimos.

PONTO DE EQUILÍBRIO - é o volume de vendas mínimo necessário para que a empresa não tenha prejuízos. RENTABILIDADE é o percentual que representa o quanto rende mensalmente o investimento total. LUCRATIVIDADE é o percentual que representa o lucro líquido mensal. INVESTIMENTO INICIAL representa o montante inicial necessário para que a empresa possa começar a funcionar. RETORNO DO INVESTIMENTO representa quantos meses a empresa levará para pagar o investimento realizado. CAPACIDADE DE PAGAMENTO é a capacidade máxima que a empresa possui para fazer frente à amortização de empréstimos.")

15

Do que se falou ... FLUXO DE CAIXA - Gestão do Caixa

- Decisões de prazos e pagamentos - Sobra ou falta de recursos DEMONSTRATIVO GERENCIAL DE RESULTADOS - Gestão dos Custos - Decisões de Preços - Lucro ou Prejuízo - Análise de Sensibilidade

16

SEM INFORMAÇÃO CORRETA, NÃO HÁ TOMADA DE DECISÃO!

Portanto ... SEM INFORMAÇÃO CORRETA, NÃO HÁ TOMADA DE DECISÃO!

17

Tomada de decisão Qual é o problema ou problemas?

Há uma decisão a ser tomada? Existe um objetivo a ser atingido? Qual o diagnóstico (causa do problema)? Quais são as causas? Quais são as características/conseqüências do problema? Quais são as prioridades? Quais as possíveis alternativas? Porque escolher esta alternativa? Quais as vantagens e desvantagens? Qual a decisão a ser tomada? Qual a melhor alternativa? Como implantar? Quais as implicações? Implantação da ação. Controle dos resultados

Quais são as causas Quais são as características/conseqüências do problema Quais são as prioridades Quais as possíveis alternativas Porque escolher esta alternativa Quais as vantagens e desvantagens Qual a decisão a ser tomada Qual a melhor alternativa Como implantar Quais as implicações Implantação da ação. Controle dos resultados.")

18

Tomar decisão é prever o futuro

O que fazemos, porquê, como, quando, quais objetivos, qunato custa, qual o retorno, quais objetivos, o que é meio, o que é fim e quais as prioridades. Visão sistêmica, integrada e geral. Qual a causa, qual o efeito? Qual a ação e qual a reação? Toda a decisão é uma decisão financeira.

19

Sem dados não há gestão ... Gestão – Prever, Planejar, Organizar, Controlar e Avaliar Sem controle não há Gestão Não existe controle sem medir

20

Quais Dados ? Dados que reflitam a atividade;

Dados que permitam prever o futuro; Dados que permitam planejar; Dados que permitam controlar a atividade.

21

Fluxo das informações CONHECIMENTO, INTELIGÊNCIA

Tomada de decisão com vantagem competitiva INFORMAÇÕES Dados inseridos num contexto, numa situação em análise DADOS Componentes básicos influentes ao negócio

22

Como atingir – Passo 1? DADOS DOS DADOS NOTAS FISCAIS VENDA

NOTAS FISCAS COMPRA MOV. ESTOQUE MOV. CAIXA MOV. BANCOS ORGANIZAÇÃO DOS DADOS CTAS A PAGAR CTAS A RECBER REGISTRO CAIXA CONTROLE ESTOQUES EXTRATO BANCÁRIO CUSTOS CONTABILIDADE GERENCIAL

23

Como atingir – Passo 2? INFORMAÇÃO APLICAÇÃO D. G. RESULTADO

FLUXO DE CAIXA BALANÇO GERENCIAL PTOS EQUILÍBRIO MARGEM CONTR. ANÁLISE E APLICAÇÃO PREÇO DE VENDA CAPITAL DE GIRO METAS DE VENDAS CICLO FINANCEIRO CUSTOS GIRO DE ESTOQUE LUCRO RENTABILIDADE

24

Como atingir – Passo 3 ? Qual o Caixa. Qual o meu Lucro.

INTELIGÊNCIA/EXCELÊNCIA Qual o Caixa. Qual o meu Lucro. Qual o investimento necessário. Qual Capital de Giro necessário. Quanto vou capitalizar. Quais são os Custos. Qual o valor do Contas a Receber. Qual o valor do Contas a Pagar. Quais os Pontos Equilíbrio e metas de Vendas Qual Margem Contribuição. Qual a Lucratividade. Qual a Rentabilidade.

25

Fluxo da decisão Estratégico Gerencial Operacional MISSÃO, VISÃO

ESTRATÉGIA Estratégico Decisão RESULTADOS METAS Análise Gerencial Informação Organização dos Dados Operacional Dados

26

REVISÃO DAS COMPETÊNCIAS

27

CARACTERÍSTICAS EMPREENDEDORAS SEGUNDO DAVID McCLELLAND

SER EMPREENDEDOR CARACTERÍSTICAS EMPREENDEDORAS SEGUNDO DAVID McCLELLAND 1- CONJUNTO DE REALIZAÇÃO Busca de oportunidades e iniciativa. Correr riscos calculados. Persistência. Exigência de qualidade e eficiência. Comprometimento. 27

28

CARACTERÍSTICAS EMPREENDEDORAS SEGUNDO DAVID McCLELLAND

SER EMPREENDEDOR CARACTERÍSTICAS EMPREENDEDORAS SEGUNDO DAVID McCLELLAND 2- CONJUNTO DE PLANEJAMENTO Busca de informações. Estabelecimento de metas. Planejamento e monitoramento sistemáticos. 28

29

CARACTERÍSTICAS EMPREENDEDORAS SEGUNDO DAVID McCLELLAND

SER EMPREENDEDOR CARACTERÍSTICAS EMPREENDEDORAS SEGUNDO DAVID McCLELLAND 3- CONJUNTO DE PODER Independência e autoconfiança. Persuasão e rede de contatos. 29

30

O que é Empregabilidade ?

Competência profissional Adequação profissional Idoneidade Reserva financeira e fontes alternativas Relacionamentos Saúde física e mental Objetivos claros Plano de vida

31

Vamos ao conteúdo 9 - Entender a importância de um Plano de Negócios, sua estrutura e principais motivos para a sua concepção e controle. 31 31

32

OBJETIVOS DO PLANO DE NEGÓCIOS

Analisar a viabilidade da futura empresa Orientar de forma segura o empreendedor Diminuir os riscos Aumentar as chances de sucesso Planejar agora o que fazer no futuro

33

ETAPAS PARA ELABORAÇÃO DO PLANO DE NEGÓCIOS

ASPECTOS ECONÔMICOS Mercado Consumidor fornecedor Concorrentes ASPECTOS TÉCNICOS Tecnologia Processo Produtivo Equipamento (Lay-out) Investimentos Fixos Mão-de-obra CAPITAL Próprio Terceiros TAMANHO E LOCALIZAÇÃO Produto Localização ASPECTOS FINANCEIROS Faturamento Custos Lucro Capital de giro Retorno do investimento

Investimentos. Fixos. Mão-de-obra. CAPITAL. Próprio. Terceiros. TAMANHO E. LOCALIZAÇÃO. Produto. Localização. ASPECTOS. FINANCEIROS. Faturamento. Custos. Lucro. Capital de giro. Retorno do. investimento.")

34

Vamos ao conteúdo 8 - Entender os principais motivos para a falência prematura de novos empreendimentos 34 34

35

A IMPORTÂNCIA DAS MPE´S

De a as firmas até 100 funcionários criaram 96% dos novos empregos – 1,9 milhão. Enquanto as firmas médias e grandes (mais de 100 funcionários) criaram empregos. O crescimento de empregos nas MPE foi de 19,2% e nas MGE de 0,6%. O crescimento das novas MPE´s foi cerca de 98,7% em Após os 4 primeiros anos apenas 50% das firmas de pequeno porte sobrevivem. Grandes – 83%.

criaram empregos. O crescimento de empregos nas MPE foi de 19,2% e nas MGE de 0,6%. O crescimento das novas MPE´s foi cerca de 98,7% em Após os 4 primeiros anos apenas 50% das firmas de pequeno porte sobrevivem. Grandes – 83%.")

36

Dados da importância das PMEs

6,5 milhões de PMEs no País; 50 mil Médias; 60% de todos os empregos com carteira; 19,6 milhões de trabalhadores

37

A IMPORTÂNICA DAS MPE´S

Em número de Funcionários Total Func. 0-4 5-19 20-99 500 + Milhões 9,3% 17,1% 19,4% 20,4% 33.8% Em número de Empresas Total Emp. 0-4 5-19 20-99 500 + 70% 22,8% 5,8% 1,2% 0,2% Dados de fonte - RAIS

39

A situação hoje Globalização dos negócios

Complexidade e volume das variáveis em jogo, grande volume de dados Vida pessoal agitada. Disponibilidades de inúmeras informações Decisões rápidas Inconstância dos mercados Complexidade das organizações O cliente é mutante e infiel Crescimento dos concorrentes Análise complexa – questões impossíveis de se prever. RESULTADO

40

Dados de 2009 30 a 61% morrem no primeiro ano;

40 a 68% no segundo ano; 55 a 73% no terceiro ano.

41

O Ambiente nas PME’s ü Falta de Capital de Giro; ü Falta de crédito;

Sobrevivência e Mortalidade das Empresas Paulistas de 1 a 5 anos : ü Falta de Capital de Giro; ü Falta de crédito; ü Problemas Financeiros; ü Maus pagadores; ü Falta de Clientes; ü Concorrência muito forte; ü Instalações inadequadas; ü Ponto inadequado; ü Carga tributária elevada; ü Fala de mão-de-obra qualificada; ü Falta de conhecimentos gerenciais; ü Recessão econômica no país.

42

2002 (2 anos) – 49,4 % 2001 (3 anos) – 56,4 % 2000 (4 anos) – 59,9 %

Taxa de Mortalidade 2002 (2 anos) – 49,4 % 2001 (3 anos) – 56,4 % 2000 (4 anos) – 59,9 % 7 anos - 70% Fatores condicionantes e taxa de mortalidade de empresas no Brasil Sebrae - Relatório de Pesquisa Brasília Agosto 2004

– 49,4 % 2001 (3 anos) – 56,4 % 2000 (4 anos) – 59,9 % 7 anos - 70% Fatores condicionantes e taxa de mortalidade de empresas no Brasil. Sebrae - Relatório de Pesquisa Brasília Agosto")

43

O Ambiente nas PME’s Principais dificuldades na condução da empresa :

BUSINESS INTELLIGENCE

44

Causas da mortalidade ... 1º Falta de Capital de Giro - 42 %

Fatores condicionantes e taxa de mortalidade de empresas no Brasil Sebrae - Relatório de Pesquisa Brasília Agosto 2004 1º Falta de Capital de Giro % 2º Falta de Clientes % 3º Problemas financeiros % 4º Maus Pagadores % 5º Falta de Crédito %

45

Razões da Mortalidade das Empresas

1 Escassez de recursos financeiros 21,9 % 2 Instabilidade econômica 7,7 3 Mercado Limitado 4 Concorrência 7,3 5 Problemas pessoais 6,8 6 Planos econômicos 7 Localização 3,4 8 Inflação 9 Elevados encargos financeiros 3,0 10 Falta de organização e administração FONTE : SEBRAE – PROGRAMA GERAÇÃO EMPRESA

46

Razões da Sobrevivência das Empresas

1 Perseverança / Persistência 20,3 % 2 Boa administração 14,2 3 Dedicação do empresário 13,6 4 Boa estratégia de vendas 5,7 5 Capital próprio 5,5 6 Experiência no ramo 4,7 7 Mercado favorável 4,3 8 Reinvestir na empresa 4,1 9 Qualidade do produto 3,3 10 Única fonte de renda do empresário 3,2 FONTE : SEBRAE – PROGRAMA GERAÇÃO EMPRESA

47

Custo sócio - econômico

Ano Empresas Encerradas Perda de ocupações Desperdícios econômicos 2000 R$ 6,6 bilhões 2001 R$ 6,7 bilhões 2002 R$ 6,5 bilhões Total 2,4 milhões R$ 19,8 bilhões

48

Vamos ao conteúdo 6 e 7 - Análise ambiental, identificar e avaliar a concorrência, o mercado, bem, seu ciclo de vida e variáveis ambientais. 48 48

49

Análise Estratégica Feedback e Controle Análise do Ambiente Externo

Declaração de Visão e Missão do Negócio Análise do Ambiente Externo (oportunidades e ameaças) Formulação de objetivos e metas Interno (forças e fraquezas) Implementação Feedback e Controle de estratégia

Formulação. de objetivos. e metas. Interno. (forças e. fraquezas) Implementação. Feedback. e. Controle. de. estratégia.")

50

O processo de planejamento

ANÁLISE FORMULAÇÃO IMPLANTAÇÃO

51

O processo de planejamento

ANÁLISE ANÁLISE DO AMBIENTE Macroambiente Setorial Êconômico Modelo Porter Social Atratividade Político Ciclo de vida Tecnológico Concorrência AMEAÇAS E OPORTUNIDADES AMBIENTE X ORGANIZAÇÃO FORMULAÇÃO NEGÓCIO PONTOS FORTES PONTOS FRACOS ANÁLISE DA ORGANIZAÇÃO Cadeia de valor Estratégias genéricas Competências Pontos fortes Pontos fracos

52

O processo de planejamento

FORMULAÇÃO MARKETING I N T E G R A Ç Ã O OBJETIVOS GERAIS PRODUÇÃO OPERAÇÕES IMPLAN TAÇÃO MISSÃO VISÃO ESTRATÉGIAS GERIAS RECURSOS HUMANOS FINANÇAS

53

O processo de planejamento

IMPLANTAÇÃO FORMULAÇÃO IMPLEMENTAÇÃO APRENDIZAGEM Controlar Avaliar Corrigir Voltar ao início

54

Planejamento Estratégico

Ambiente Externo Organização Ameaças Oportunidades Pontos Fortes Fracos Planejamento Estratégico Planejamento estratégico consiste em definir objetivos à luz das ameaças e oportunidades do ambiente externo. Resulta da análise do ambiente, do diagnóstico dos pontos fortes e fracos da organização.

55

Processo de Administração Estratégica

Análise Interna Estabelecimento da missão Formulação da estratégia Implementação da estratégia Controle estratégico Análise Ambiental

56

ANÁLISE AMBIENTAL ANÁLISE DE SITUAÇÃO OU ANÁLISE AMBIENTAL - SWOT Obtenção de informações sobre os ambientes interno e externo. O Negócio da Empresa e sua Missão estabelecem os limites de sua atuação e, conseqüentemente, a abrangência dos ambientes

57

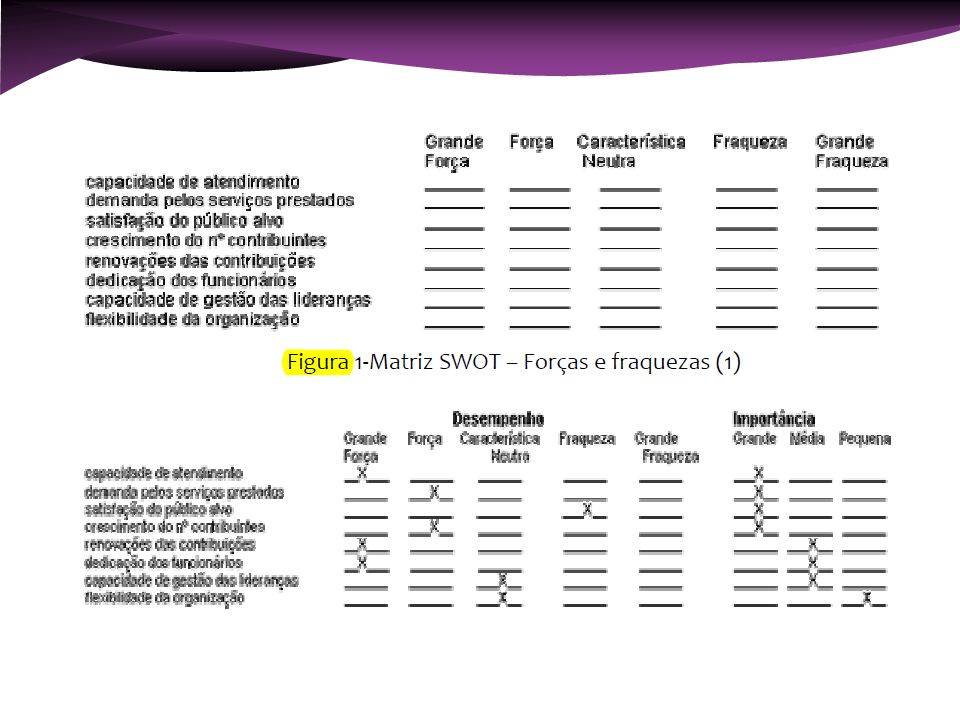

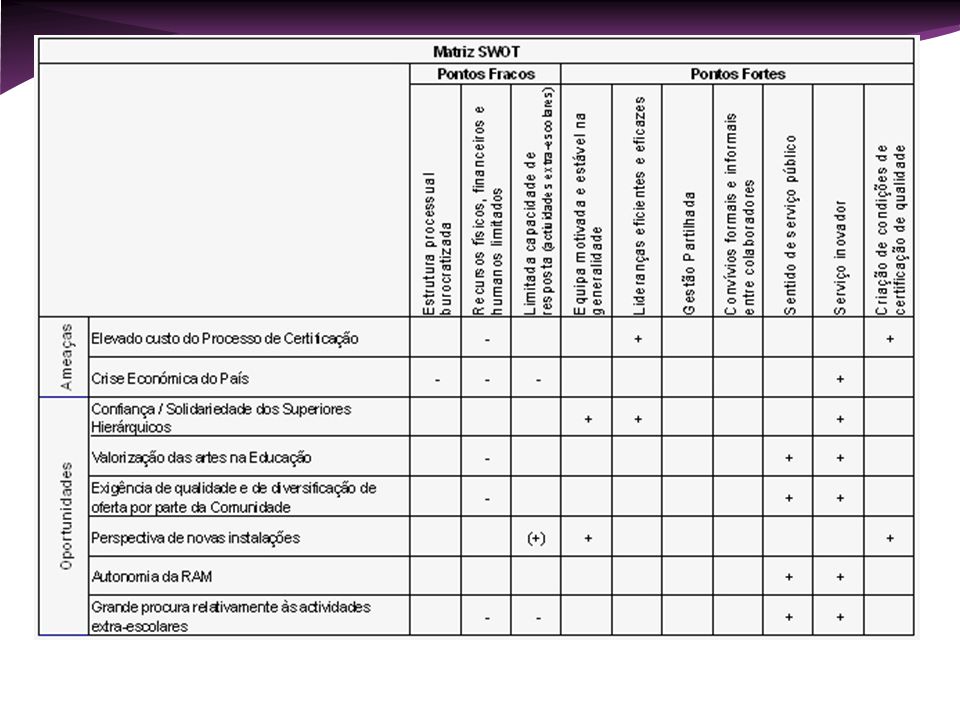

ANÁLISE DE SITUAÇÃO OU ANÁLISE AMBIENTAL - SWOT

O termo SWOT é uma sigla oriunda do idioma inglês, e é um acrónimo de Forças (Strengths), Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças (Threats). FOFA

, Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças (Threats). FOFA.")

58

ANÁLISE DE SITUAÇÃO OU AMBIENTAL

ANÁLISE AMBIENTAL ANÁLISE DE SITUAÇÃO OU AMBIENTAL

59

ANÁLISE DE SITUAÇÃO OU AMBIENTAL

ANÁLISE AMBIENTAL ANÁLISE DE SITUAÇÃO OU AMBIENTAL ambiente interno (Forças e Fraquezas) - Principais aspectos, que diferencia a empresa dos seus concorrentes (decisões e níveis de performance que se pode gerir). ambiente externo (Oportunidades e Ameaças)- Corresponde às prespectivas de evolução de mercado; Fatores provenientes de mercado e meio envolvente (decisões e circunstâncias externas ao poder de decisão da empresa). As forças e fraquezas são determinadas pela posição atual da empresa e se relacionam, quase sempre, a fatores internos. Já as oportunidades e ameaças são antecipações do futuro e estão relacionadas a fatores externos.

- Principais aspectos, que diferencia a empresa dos seus concorrentes (decisões e níveis de performance que se pode gerir). ambiente externo (Oportunidades e Ameaças)- Corresponde às prespectivas de evolução de mercado; Fatores provenientes de mercado e meio envolvente (decisões e circunstâncias externas ao poder de decisão da empresa). As forças e fraquezas são determinadas pela posição atual da empresa e se relacionam, quase sempre, a fatores internos. Já as oportunidades e ameaças são antecipações do futuro e estão relacionadas a fatores externos.")

60

ANÁLISE AMBIENTAL [[Ambiente Interno]] Strenghts - Vantagens internas da empresa em relação às empresas concorrentes. Weakenesses - Desvantagens internas da empresa em relação às empresas concorrentes. [[Ambiente Externo]] Opportunities - Aspectos positivos da envolvente com potencial de fazer crescer a vantagem competitiva da empresa. Threats - Aspectos negativos da envolvente com potencial de comprometer a vantagem competitiva da empresa.

61

AMBIENTE INTERNO (empresarial) Ambiente onde se inserem atores e variáveis dos subsistemas que fazem parte do Sistema. (acionistas, recursos humanos, preços, produtos, qualidade, distribuidores, etc.)

")

62

VARIÁVEIS AMBIENTAIS

63

VARIÁVEIS AMBIENTAIS RELEVANTES

- Pontos Fortes e Pontos Fracos da Empresa - Pontos Fortes e Pontos Fracos dos Concorrentes - Ameaças Ambientais - Oportunidades oferecidas pelo Meio-Ambiente

64

VARIÁVEIS AMBIENTAIS AMEAÇAS

FORÇAS AMBIENTAIS DE DIFÍCIL CONTROLE PELA EMPRESA, QUE CRIAM ÓBICES À SUA AÇÃO ESTRATÉGICA, MAS QUE PODERÃO SER EVITADAS, CONTORNADAS OU MINIMIZADAS DESDE QUE CONHECIDAS EM TEMPO HÁBIL E SE DISPONHA DE PODER PARA TANTO

65

VARIÁVEIS AMBIENTAIS OPORTUNIDADES

FORÇAS AMBIENTAIS, FORA DO CONTROLE DA EMPRESA, QUE TENDEM A FAVORECER A SUA AÇÃO ESTRATÉGICA DESDE QUE IDENTIFICADAS E APROVEITADAS ADEQUADAMENTE ENQUANTO EXISTIREM

66

VARIÁVEIS AMBIENTAIS PONTO FORTE

SITUAÇÃO FAVORÁVEL, CONTROLÁVEL , COM DIFERENCIAÇÃO ALCANÇADA PELA EMPRESA E QUE LHE PROPORCIONA UMA VANTAGEM OPERACIONAL e/ou ESTRUTURAL NO AMBIENTE ONDE ATUA IDENTIFICAR E MELHOR UTILIZAR

67

VARIÁVEIS AMBIENTAIS PONTO FRACO

SITUAÇÃO INADEQUADA , DESFAVORÁVEL, CONTROLÁVEL PELA EMPRESA E QUE LHE ACARRETA UMA DESVANTAGEM OPERACIONAL e/ou ESTRUTURAL NO AMBIENTE ONDE ATUA IDENTIFICAR , ELIMINAR OU SE ADEQUAR

68

ANÁLISE FOFA

69

ANÁLISE FOFA INTERNA EXTERNA [ ANÁLISE SWOT ] 1 ELIMINAR 4 MONITORAR 3

AMEAÇAS/RISCOS EXTERNA 3 MELHORAR 2 CAPITALIZAR OPORTUNIDADES PONTOS FRACOS PONTOS FORTES

![ANÁLISE FOFA INTERNA EXTERNA [ ANÁLISE SWOT ] 1 ELIMINAR 4 MONITORAR 3](http://slideplayer.com.br/slide/41977/1/images/69/AN%C3%81LISE+FOFA+INTERNA+EXTERNA+%5B+AN%C3%81LISE+SWOT+%5D+1+ELIMINAR+4+MONITORAR+3.jpg "AMEAÇAS/RISCOS. EXTERNA. 3. MELHORAR. 2. CAPITALIZAR. OPORTUNIDADES. PONTOS FRACOS PONTOS FORTES.")

74

ANÁLISE DE SITUAÇÃO OU AMBIENTAL

ANÁLISE AMBIENTAL ANÁLISE DE SITUAÇÃO OU AMBIENTAL

75

ANÁLISE AMBIENTAL [[Ambiente Interno]] Strenghts - Vantagens internas da empresa em relação às empresas concorrentes. Weakenesses - Desvantagens internas da empresa em relação às empresas concorrentes. [[Ambiente Externo]] Opportunities - Aspectos positivos da envolvente com potencial de fazer crescer a vantagem competitiva da empresa. Threats - Aspectos negativos da envolvente com potencial de comprometer a vantagem competitiva da empresa.

76

ANÁLISE DE SITUAÇÃO OU AMBIENTAL

ANÁLISE AMBIENTAL ANÁLISE DE SITUAÇÃO OU AMBIENTAL ambiente interno (Forças e Fraquezas) - Principais aspectos, que diferencia a empresa dos seus concorrentes (decisões e níveis de performance que se pode gerir). ambiente externo (Oportunidades e Ameaças)- Corresponde às prespectivas de evolução de mercado; Fatores provenientes de mercado e meio envolvente (decisões e circunstâncias externas ao poder de decisão da empresa). As forças e fraquezas são determinadas pela posição atual da empresa e se relacionam, quase sempre, a fatores internos. Já as oportunidades e ameaças são antecipações do futuro e estão relacionadas a fatores externos.

- Principais aspectos, que diferencia a empresa dos seus concorrentes (decisões e níveis de performance que se pode gerir). ambiente externo (Oportunidades e Ameaças)- Corresponde às prespectivas de evolução de mercado; Fatores provenientes de mercado e meio envolvente (decisões e circunstâncias externas ao poder de decisão da empresa). As forças e fraquezas são determinadas pela posição atual da empresa e se relacionam, quase sempre, a fatores internos. Já as oportunidades e ameaças são antecipações do futuro e estão relacionadas a fatores externos.")

77

DIAGNÓSTICO ESTRATÉGICO

AMBIENTE INTERNO PONTOS FORTES PONTOS FRACOS OPORTUNIDADES CRESCIMENTO AMBIENTE EXTERNO DESENVOLVIMENTO DE MERCADO DE PRODUTOS FINANCEIRO DIVERSIFICAÇÃO, ETC INOVAÇÃO INTERNACIONALIZAÇÃO “ JOINT VENTURES “ EXPANSÃO, ETC A M E A Ç A S MANUTENÇÃO SOBREVIVÊNCIA REDUÇÃO DE CUSTOS DESINVESTIMENTOS LIQUIDAÇÃO DE NEGÓCIOS LIQUIDAÇÃO DE PRODUTOS, ETC ESTABILIDADE NICHO ESPECIALIZAÇÃO, ETC

78

Estratégias podem ser classificadas quanto à:

Quanto a amplitude (macroestratégia): ação da empresa perante o ambiente Estratégia funcional: forma de atuação da área funcional da empresa Microestratégia: forma de atuação à nível operacional Quanto à concentração: na qual se tem o desenvolvimento específico de uma ação numa área de atividade Conjunta: corresponde a uma combinação de estratégias Quanto ao enfoque: pessoais ou empresariais

: ação da empresa perante o ambiente. Estratégia funcional: forma de atuação da área funcional da empresa. Microestratégia: forma de atuação à nível operacional. Quanto à concentração: na qual se tem o desenvolvimento específico de uma ação numa área de atividade. Conjunta: corresponde a uma combinação de estratégias. Quanto ao enfoque: pessoais ou empresariais.")

79

As estratégias poderão ser estabelecidas de acordo com a sua situação:

Estratégia de Sobrevivência: Adotada quando não há outra alternativa, quando o ambiente e empresa estão em situação inadequada ou com perspectivas caóticas. Poderá ser adequada para atingir objetivos futuros, como lucros maiores, mas não como objetivo único. Podem ser: de redução de custos, utilizada em período de recessão e de desinvestimento, quando há conflito em linhas de produção. Caso nenhuma dessas estratégias der certo, aplica-se a liquidação de negócio.

80

Estratégia de Manutenção:

Adotada quando a organização está passando por dificuldades, tomando postura defensiva. Apresenta-se de três formas: estratégia de estabilidade, que busca a manutenção de um estado de equilíbrio ou seu retorno em caso de perda; de nicho, onde esforços e recursos são destinados à um determinado segmento de mercado, através do uso hábil de recursos específicos e diferenciados, tornando os seus produtos distintos; de especialização, quando a empresa busca conquistar ou manter a liderança de mercado por meio da concentração em uma única ou poucas atividades da relação produto versus mercado.

81

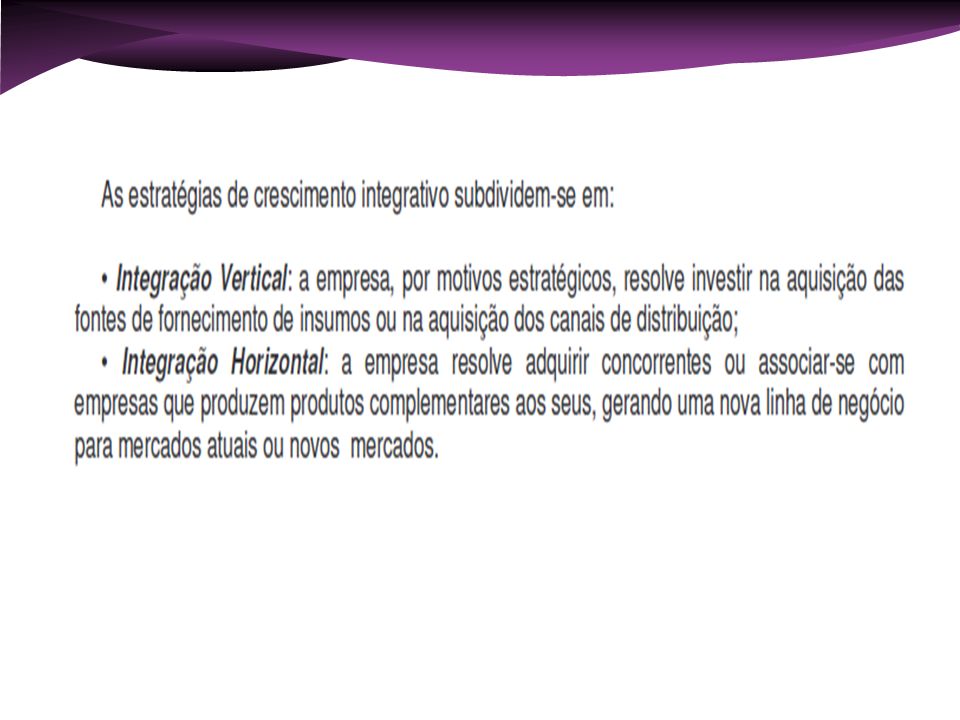

Estratégia de Crescimento:

subdividida em: estratégia de inovação, desenvolvimento de nova tecnologia, produtos inéditos ou miraculosos; de internacionalização, interessante às empresas de grande porte; de joint venture, na qual duas empresas associam-se para produzir um produto onde, normalmente uma entra com a tecnologia e outra com o capital; de expansão, mais comum do que a diversificação, pois a sinergia é melhor aproveitada.

82

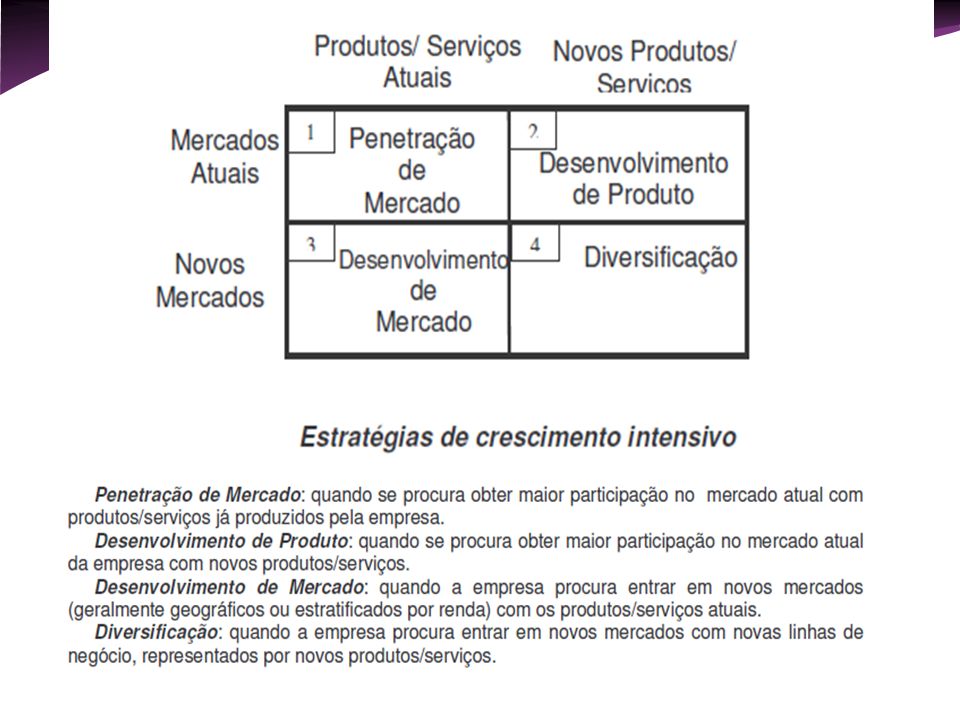

desenvolvimento de mercado, desenvolvimento de produtos e serviços;

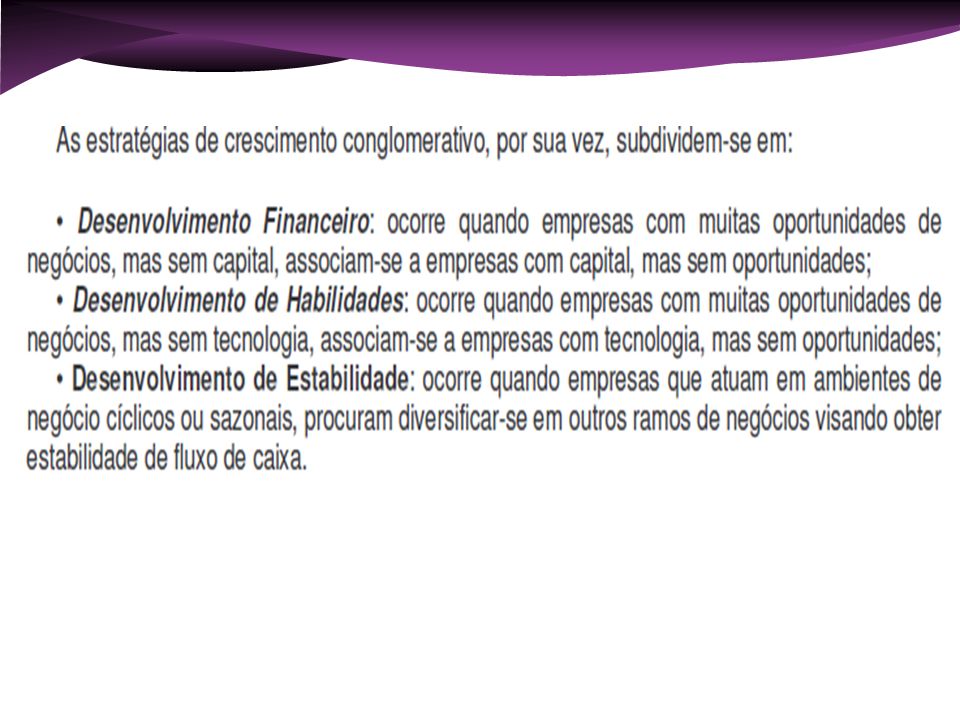

Estratégia de Desenvolvimento: predominam-se pontos fortes e oportunidades. A combinação dos eixos mercadológicos e tecnológicos permite a construção de novos negócios no mercado. desenvolvimento de mercado, desenvolvimento de produtos e serviços; desenvolvimento financeiro, associação de duas ou mais empresas; desenvolvimento de capacidade; de estabilidade, onde ocorre a fusão ou associação de empresas que procuram tornar suas evoluções uniformes, especialmente no aspecto mercadológico.

83

Posicionamento competitivo

Cliente Percepção Empresa Oferece Preço Concorrência Vantagem / Ação Estratégia Necessidade Atendida Produto Baixo Alta Processo Custos Controle e Melhoria Conforto Solução Médio Média Organização Treinamento Atendi- mento Realização de Sonhos Prazer Acima Baixa Mercado Eficácia Diferencia-ção Ser Único Conceito Alto Muito baixa Pesquisa & Desenvolv. Inovação

84

ESTRATÉGIAS SIGNIFICADO

Penetração de Mercado Exploração de produtos tradicionais em mercados tradicionais Desenvolvimento de Mercado Produtos tradicionais em novos mercados Desenvolvimento de Produto Produtos novos em mercados tradicionais Diversificação Novos produtos em novos mercados Diferenciação Identidade forte do produto Liderança do custo Baixo custo e baixo preço do produto Foco Atuação em nichos de mercado Defesa Permanência no mesmo mercado Prospecção Busca de novas oportunidades Análise Atuação em dois tipos de mercados Reação Incapacidade de fazer ajustes Estabilidade Crescimento Redução de despesas Eliminação de desperdícios Alianças Estratégicas Parcerias com empresas, mesmo concorrentes, para explorar oportunidades

85

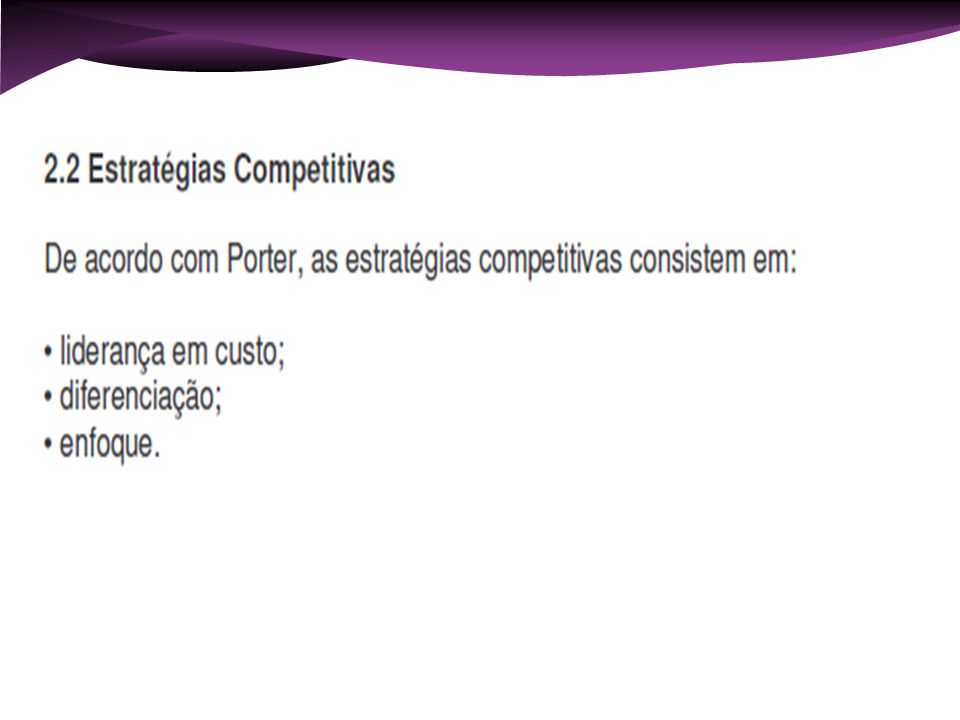

ESTRATÉGIA - PORTER

93

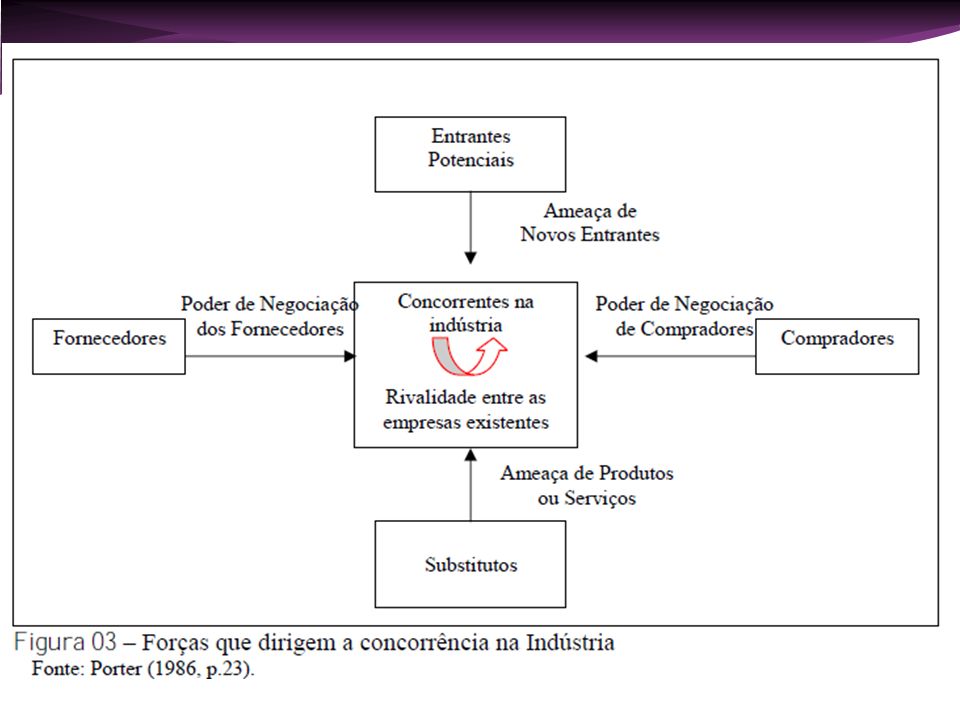

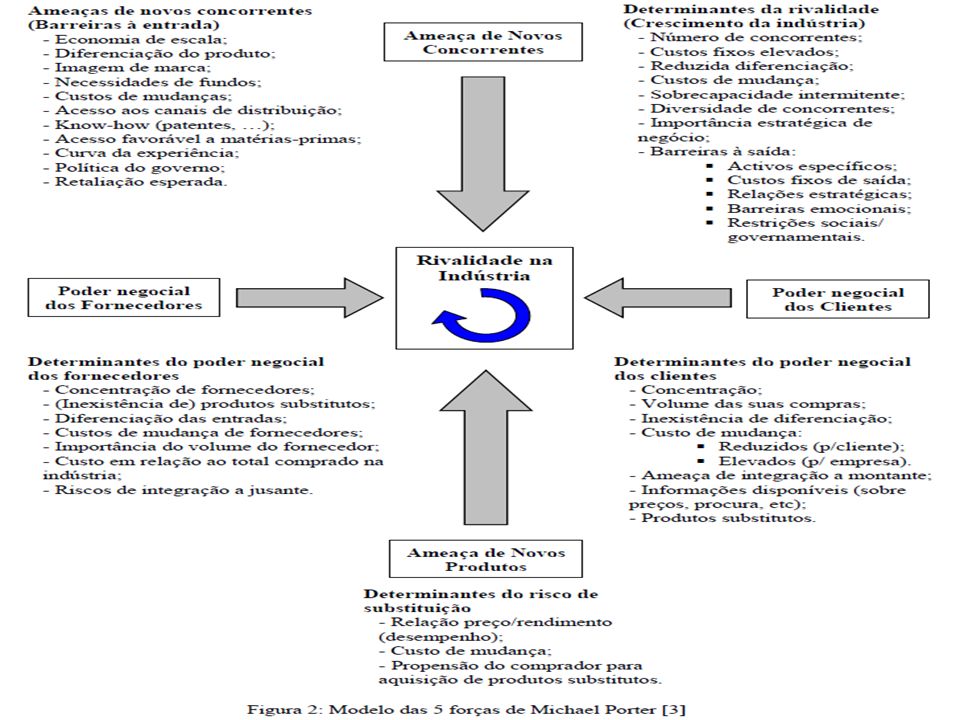

Modelo das 5 forças de Porter

A caracterização de uma indústria, do ponto de vista estratégico, efetua-se pela caracterização dos fatores de competitividade determinantes da estrutura dessa indústria, da sua evolução e das relações que se estabelecem entre eles. Obs.: Indústria se refere a um setor ou ramo de negócios específicos.

97

Rivalidade das empresas na indústria, entre os concorrentes diretos

A rivalidade é resultante de um contexto em que os concorrentes procuram agir diretamente sobre as clientelas, através de medidas agressivas de captação a curto prazo dessas clientelas. Geralmente, um contexto de grande rivalidade conduz a um conjunto de interações que deterioram a rentabilidade da indústria.

98

Rivalidade / Concorrência

Em geral, a rivalidade, ou pressão competitiva, entre concorrentes diretos é mais elevada quando: - o número de concorrentes é elevado e o seu poder é semelhante; - a indústria tem crescimento baixo; - existem custos fixos ou de armazenamento elevados; - os produtos dos diferentes concorrentes são pouco diferenciados entre si e/ou os clientes podem mudar de fornecedores a baixos custos; - concorrentes com estratégias, objetivos e culturas heterogêneas; - existem barreiras à saída importantes (fecho/fim do empreendimento); - tradições de mercados de livre concorrência.

; - tradições de mercados de livre concorrência.")

99

Rivalidade / Concorrência

Necessidade de capital de giro Crescimento da indústria Custos fixos altos Sazonalidade Diferenciação de produtos Investimentos altos Concentração de mercados Barreiras á saída

100

Poder de negociação fornecedores

- existe um número reduzido de fornecedores; - não existem produtos substitutos para o nosso input; - os compradores desta indústria são pouco importantes para os fornecedores; - os produtos fornecidos são muito importantes para o comprador; - custos elevados na mudança de fornecedor.

101

Poder negociação dos clientes

- a indústria cliente é mais concentrada que a dos seus fornecedores; - as compras são feitas em grandes volumes; - os produtos adquiridos têm baixa diferenciação (o poder dos clientes aumenta); - os clientes detêm muita informação sobre alternativas de mercado; - os clientes têm alta sensibilidade ao preço do produto adquirido.

; - os clientes detêm muita informação sobre alternativas de mercado; - os clientes têm alta sensibilidade ao preço do produto adquirido.")

102

Ameaça de entrada de novos concorrentes

- economia de escala e curva de experiência; - economia de mix (partilha de recursos); - diferenciação dos produtos; - requisitos de capital; - custos de mudança de fornecedor por parte dos clientes; acesso a canais de distribuição; política governamental; - desvantagens de custos independentes da escala.

; - diferenciação dos produtos; - requisitos de capital; - custos de mudança de fornecedor por parte dos clientes; acesso a canais de distribuição; política governamental; - desvantagens de custos independentes da escala.")

103

Ameaça de produtos substitutos

Relação preço/qualidade dos substitutos; Hábitos e vontades dos consumidores; Rentabilidade da indústria substituta; Grau de obsolescência tecnológica

104

Pesquisa de Mercado Consumidor Concorrência Mercado Produto Vendas

Distribuição Promoções de Vendas Propaganda

105

Refletir: Qual a melhor solução para esse problema?;

Posso implantar essa alternativa agora?; Este é momento adequado para para o lançamento de um produto/serviço?; Como enfrentar a ação de um concorrente?.

106

Como devo me posicionar em relação ao mercado?

Você pode confrontar a concorrência, basta utilizar melhor sua inteligência. Existem três tipos de empresas: Aquelas que erram e não aprendem com os próprios erros: esse tipo está fadado ao desperdício, ao fracasso e à falência; Aquelas que erram e aprendem com seus próprios erros: representam a maioria das empresas do mercado, mantendo um comportamento apenas médio; Aquelas que aprendem com erros dos outros: estas são as empresas que mais crescem e se tornam líderes de seus mercados.

107

Ciclo de Vida do Produto

15 - B Ciclo de Vida do Produto Introdução Crescimento Maturidade e Saturação Declínio Introdução Crescimento Maturidade Declínio

108

Obrigado 108 108

109

109 109

110

BOA NOITE OBRIGADO !!!! 110 110

Apresentações semelhantes

>")