Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Constituição e Tributação das Empresas

2

Estrutura Organizacional 1. Empresa Individual Empresário - quem exerce profissionalmente atividade econômica organizada EIRELI - Empresa Individual de Responsabilidade Limitada. O capital social não poderá ser inferior a cem vezes o maior salário-mínimo vigente no País 2. Sociedades: 2.1. Sociedade Empresária Limitada; Desenvolve atividade econômica organizada de produção ou circulação de bens e serviços 2.2. Sociedade Simples; Sociedades que não exercem atividade própria de empresário 2.3. Sociedade Anônima. O Capital Social não se encontra atribuído a um nome em específico, mas sim dividido em ações

3

Legalização do estabelecimento Cadastro Nacional da Pessoa Jurídica – CNPJ na Receita Federal do Brasil; Cadastro sincronizado da Inscrição Estadual na Secretaria Estadual da Fazenda, para contribuintes: Comércio Indústria – CETESB (licença ambiental) Serviços: transporte, telecomunicação, energia Inscrição no cadastro fiscal da Prefeitura; Toda pessoa física ou jurídica, de direito público ou privado; Análise de viabilidade – Risco pela Atividade/Local; Alvará do Bombeiro, Habite-se, Vigilância Sanitária, SEPLAN, Laudos Técnicos e outros; Alvará de Funcionamento.

Serviços: transporte, telecomunicação, energia Inscrição no cadastro fiscal da Prefeitura; Toda pessoa física ou jurídica, de direito público ou privado; Análise de viabilidade – Risco pela Atividade/Local; Alvará do Bombeiro, Habite-se, Vigilância Sanitária, SEPLAN, Laudos Técnicos e outros; Alvará de Funcionamento.")

4

Modalidades de tributação Simples Nacional; Lucro Presumido; Lucro Real; Lucro Arbitrado.

5

Planejamento Tributário Desenvolvido de forma preventiva, buscando a economia tributária; Eliminar, reduzir ou retardar o cumprimento de uma obrigação tributária em decorrência da avaliação de várias opções legais.

6

Pode optar pelo SIMPLES NACIONAL a pessoa jurídica enquadrada na condição de microempresa ou de empresa de pequeno porte, cuja receita bruta anual não ultrapasse a R$ 360.000,00 ou R$ 3.600.000,00, respectivamente, e desde que não pratique nenhuma das atividades impeditivas, e que esteja em situação regular para com a Fazenda Nacional e INSS. SIMPLES NACIONAL

7

Tabelas de alíquotas do SIMPLES As alíquotas do Simples Nacional variam de acordo com a atividade e faturamento acumulado dos últimos 12 meses. As tabelas estão disponíveis nos anexos da Resolução CGSN nº 05/2007: http://www.receita.fazenda.gov.br/Legislacao/Resolucao/2007/CGSN/Resol05.htm

8

Tributos incidentes sobre a base de cálculo: IRPJ: 15% + adicional 10% sobre o excedente a R$ 60 mil trimestrais CSLL: 9% Tributos incidentes sobre a receita bruta: PIS: 0,65% COFINS: 3% Lucro Presumido

9

Lucro Presumido – percentuais por atividade

10

EXEMPLO: janeirofevereiromarço Lucro Presumido Faturamento460.000,00420.000,00330.000,00 Presunção IRPJ 8%36.800,0033.600,0026.400,00 Alíquota IRPJ 15%5.520,005.040,003.960,00 Adicional IRPJ 10%1.680,001.360,00640,00 IRPJ a pagar18.200,00 Presunção CSLL 12%55.200,0050.400,0039.600,00 Alíquota CSLL 9%4.968,004.536,003.564,00 CSLL a pagar13.068,00 Alíquota PIS 0,65%2.990,002.730,002.145,00 PIS a pagar2.990,002.730,002.145,00 Alíquota COFINS 3%13.800,0012.600,009.900,00 COFINS a pagar13.800,0012.600,009.900,00 Lucro Presumido – exemplo

11

Lucro Real: lucro líquido ajustado pela legislação do Imposto de Renda. Pode ser anual (mensal por estimativa) ou trimestral. IRPJ: 15% + adicional 10% (excedente a 20 mil) CSLL: 9% Incidentes sobre a receita bruta, menos as deduções permitidas por Lei. PIS: 1,65% COFINS: 7,60% Lucro Real

ou trimestral. IRPJ: 15% + adicional 10% (excedente a 20 mil) CSLL: 9% Incidentes sobre a receita bruta, menos as deduções permitidas por Lei. PIS: 1,65% COFINS: 7,60% Lucro Real.")

12

Lucro real mensal por estimativa - Atividade Percentual de Presunção do IRPJ Revenda de combustíveis1,60% Venda de mercadorias, industrialização por encomenda8% Prestação de serviços hospitalares8%, Transporte de cargas8% Transporte de passageiros16% Serviços em geral (*)32% Serviços relativos a profissão legalmente regulamentada32% Intermediação de negócios(*)32% Administração, Locação ou Cessão de Bens Imóveis, Móveis e direitos de qualquer natureza, como por exemplo: franchising, factoring, etc...(*)32% Bancos Comerciais, Bancos de Investimentos, Caixas Econômicas, etc16% Loteamento, incorporação, venda de imóveis construídos ou adquiridos para revenda8% Construção por administração ou por empreitada, unicamente de mão-de-obra(*)32% Construção por administração ou por empreitada com fornecimento de materiais e mão-de-obra8% Lucro Real Anual - apuração do IRPJ

32% Serviços relativos a profissão legalmente regulamentada32% Intermediação de negócios(*)32% Administração, Locação ou Cessão de Bens Imóveis, Móveis e direitos de qualquer natureza, como por exemplo: franchising, factoring, etc...(*)32% Bancos Comerciais, Bancos de Investimentos, Caixas Econômicas, etc16% Loteamento, incorporação, venda de imóveis construídos ou adquiridos para revenda8% Construção por administração ou por empreitada, unicamente de mão-de-obra(*)32% Construção por administração ou por empreitada com fornecimento de materiais e mão-de-obra8% Lucro Real Anual - apuração do IRPJ")

13

Lucro Real Anual – exemplo IRPJ EXEMPLO: janeirofevereiromarço Lucro Real Mensal Faturamento460.000,00420.000,00330.000,00 Presunção 8%36.800,0033.600,0026.400,00 Alíquota 15%5.520,005.040,003.960,00 Adicional 10%1.680,001.360,00640,00 Total a pagar7.200,006.400,004.600,00 Lucro líquido do mês39.000,0031.000,0019.000,00 Lucro líquido até o mês39.000,0070.000,0089.000,00 Alíquota 15%5.850,0010.500,0013.350,00 Adicional 10%1.900,003.000,002.900,00 IRPJ devido até o mês7.750,0013.500,0016.250,00 IRPJ devido no mês7.750,006.300,002.750,00

14

Lucro real mensal por estimativa - Atividade Percentual de Presunção da CSLL Atividades que constituam o objeto da empresa12% Prestação de serviços em geral, exceto a de serviços hospitalares;32% Intermediação de negócios;32% Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;32% Prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).32% Lucro Real Anual - apuração da CSLL

.32% Lucro Real Anual - apuração da CSLL")

15

EXEMPLO: janeirofevereiromarço Lucro Real Mensal Faturamento460.000,00420.000,00330.000,00 Presunção 12%55.200,0050.400,0039.600,00 Alíquota 9%4.968,004.536,003.564,00 Total a pagar4.968,004.536,003.564,00 Lucro líquido do mês39.000,0031.000,0019.000,00 Lucro líquido até o mês39.000,0070.000,0089.000,00 Alíquota 9%3.510,006.300,008.010,00 CSLL devido até o mês3.510,006.300,008.010,00 CSLL devido no mês3.510,002.790,001.710,00 Lucro Real Anual – exemplo CSLL

16

Lucro Real Anual – saldo apurado no balanço anual de encerramento O saldo do IRPJ apurado em 31 de dezembro no Balanço Anual será: I – Pago em quota única, até o último dia útil do mês de março do ano subseqüente, se positivo. II – Compensado com o IRPJ devido a partir do mês de janeiro do ano subseqüente, a pagar a partir de fevereiro, se negativo, assegurada a alternativa de requerer, após a entrega da declaração de rendimentos, a restituição do montante pago a maior. O prazo de pagamento não se aplica ao IRPJ devido por estimativa, relativo ao mês de dezembro, que deverá ser pago até o último dia útil do mês de janeiro do ano subseqüente.

17

Lucro Real Trimestral - apuração do IRPJ EXEMPLO: janeirofevereiromarço Lucro Real Trimestral Lucro líquido do mês39.000,0031.000,0019.000,00 Lucro líquido do trimestre 89.000,00 Alíquota 15% 13.350,00 Adicional 10% 2.900,00 IRPJ a pagar 16.250,00 CSLL a pagar 9% 8.010,00

18

Lucro Real – compensação de prejuízos anteriores A compensação do prejuízo fiscal do IRPJ e da base negativa da CSLL está limitada a 30% do lucro do exercício ou do trimestre. Aparentemente a opção pelo Lucro Real Trimestral é a menos vantajosa, visto que a empresa fica limitada a compensar os prejuízos fiscais dentro do próprio ano em 30% sobre o lucro.

19

Incidentes sobre o faturamento mensal, deduzidos os bens e serviços adquiridos de pessoa jurídica domiciliada no País, os custos e despesas incorridos, pagos ou creditados a pessoa jurídica domiciliada no País e os bens e serviços adquiridos e aos custos e despesas incorridos. PIS: 1,65% COFINS: 7,60% PIS / COFINS

20

Contribuição ao PIS devida no mês: R$ 600.000,00 X 1,65% = R$ 9.900,00 Crédito da contribuição: R$ 150.000,00 + R$ 550,00 + R$ 3.500,00 + R$ 3.700,00 = R$ 157.750,00 X 1,65% = R$ 2.602,87 Valor da contribuição ao PIS: R$ 7.297,13 PIS - exemplo Compra de mercadorias para revendaR$ 150.000,00 Bens e serviços utilizados como insumosR$ 550,00 Energia elétricaR$ 3.500,00 Depreciação de máquinas e equipamentosR$ 3.700,00 Receita de vendasR$ 600.000,00 Exemplo (PIS/Pasep):

:")

21

O Arbitramento do lucro é, em geral, uma prerrogativa das autoridades fiscais, representando sempre maior carga tributária para a empresa. Os percentuais a serem aplicados sobre a receita bruta, quando conhecida, são os mesmos aplicáveis para o cálculo da estimativa mensal e do lucro presumido, acrescidos de 20%. Lucro Arbitrado

22

IPI – Imposto sobre Produtos Industrializados Princípios: Não-cumulatividade Seletividade Fatos geradores: As saídas de produtos industrializados dos estabelecimentos industriais ou equiparados a indústria. A empresa pode creditar-se do IPI pago na compra. IPI

23

IPI – Imposto sobre Produtos Industrializados Exemplo: Compra de matéria-prima: R$ 10.000,00 IPI 10%: R$ 1.000,00 Valor pago pela matéria-prima: R$ 11.000,00 Venda de produtos: R$ 18.000,00 IPI 10%: R$ 1.800,00 Valor recebido pela venda: R$ 19.800,00 IPI a pagar: R$ 800,00 IPI - exemplo

24

ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação É um imposto que cada um dos Estados e o Distrito Federal podem instituir Esse imposto é não cumulativo e pode ser seletivo ICMS

25

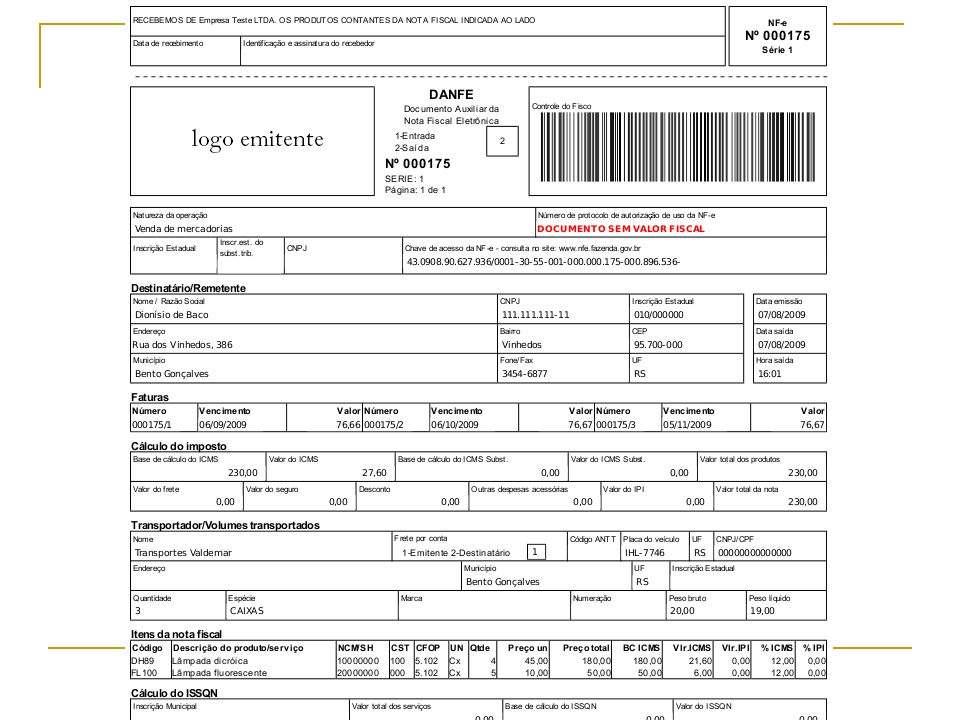

Nota Fiscal: é o documento que comprova a existência de um ato comercial (compra e venda de mercadorias ou prestação de serviços) ; tem a necessidade maior de atender às exigências do Fisco, quanto ao trânsito das mercadorias e das operações realizadas entre adquirentes e fornecedores. Nota Fiscal

27

Cupom Fiscal – É o documento fiscal emitido por equipamento emissor destinado a vendas a consumidor final. Cupom Fiscal

28

Exemplo: Empresa com as seguintes NF de Compra 1.000,00 – 18% = 180,00 1.800,00 – 12% = 216,00 2.000,00 – 7% = 140,00 4.800,00 = 536,00 ICMS – exemplo 1

29

Empresa com as seguintes NF de Venda 7.500,00 – 18% = 1.350,00 Valor do ICMS das Saídas (Vendas) da empresa = 1.350,00 Valor do ICMS das Entradas (Compras) da empresa = 536,00 Diferença = 814,00 Valor de ICMS a pagar = R$ 814,00 ICMS – exemplo 1

da empresa = 1.350,00 Valor do ICMS das Entradas (Compras) da empresa = 536,00 Diferença = 814,00 Valor de ICMS a pagar = R$ 814,00 ICMS – exemplo 1")

30

Exemplo: Empresa com as seguintes NF de Compra 7.000,00 – 18% = 1.260,00 1.800,00 – 12% = 216,00 8.800,00 = 1.476,00 Empresa com as seguintes NF de Venda 12.000,00 – 12% = 1.440,00 ICMS – exemplo 2

31

Valor do ICMS das Saídas (Vendas) da empresa = 1.440,00 Valor do ICMS das Entradas (Compras) da empresa = 1.476,00 Diferença = (-) 36,00 Valor de ICMS a ser transportado para o período seguinte = R$ 36,00 Valor do ICMS a pagar = (0,00) ICMS – exemplo 2

da empresa = 1.440,00 Valor do ICMS das Entradas (Compras) da empresa = 1.476,00 Diferença = (-) 36,00 Valor de ICMS a ser transportado para o período seguinte = R$ 36,00 Valor do ICMS a pagar = (0,00) ICMS – exemplo 2")

32

Contribuinte optante pelo Simples Nacional - Equalização de Alíquota A empresa deverá recolher o diferencial de alíquota, entre a alíquota cobrada na operação interestadual e a alíquota aplicável na operação interna, sobre o valor da operação que será a base de cálculo do imposto. ICMS – SP – diferencial de alíquota

33

Contribuinte optante pelo Simples Nacional - Equalização de Alíquota Exemplo: Nota Fiscal Entrada de Minas Gerais onde o imposto destacado foi de 12% Valor da NF = R$ 10.000,00 Verifica-se a alíquota interna dos produtos desta nota. Neste exemplo – 18% 18-12 = 6% (10.000 x 6% = 600,00) Valor da equalização = R$ 600,00 ICMS – diferencial de alíquota - exemplo

Valor da equalização = R$ 600,00 ICMS – diferencial de alíquota - exemplo.")

34

ISS - Imposto Sobre Serviços de Qualquer Natureza O ISS é de competência dos municípios, desde que o fato gerador do serviço já não seja de competência tributária do Estado ou da União (Transportes, Telecomunicação e Fornecimento de Energia). As alíquotas mínimas e máximas são fixadas por lei e podem variar de 2% a 5%. ISS

35

13º salário Férias FGTS – 8% INSS – empresa: 20% + terceiros INSS – empregado: tabela Contribuições a sindicatos de classe Imposto de Renda na fonte Encargos trabalhistas e previdenciários

36

Muito obrigado! Rodrigo César Pereira rodrigo@contabeis.com.br rodrigo@contabeis.com.br www.contabeis.com.br www.contabeis.com.br www.contabeis.com.br/forum/ www.contabeis.com.br/forum/

Apresentações semelhantes

Regime tributário.>")