Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Comportamento dos custos e da receita No capítulo anterior, estivemos interessados no estudo da teoria da produção, da eficiência, tanto técnica como econômica. No presente capítulo, os esforços se concentrarão em estudar o comportamento dos custos e da receita e, assim, ver como a firma decide quanto produzir para atingir seu objetivo básico – a minimizar os custos e maximizar os resultados.

3

Comportamento dos custos e da receita Sabe-se que o lucro (L) corresponde à diferencia entre o valor da receita (R) e os custos (C) incorridos para produzir as mercadorias vendidas: L=R-C A receita é a quantidade dos produtos vendidos vezes os respectivos preços de mercado. Os custos dependem não apenas das combinações dos fatores, como dos preços desses insumos. Portanto, a maximização dos lucros está em função dos preços dos produtos e dos insumos, que, por sua vez, dependem do tipo de concorrência existente no mercado.

4

Comportamento dos custos, da receita e dos lucros Firmas com grande poder de barganha no mercado, como por exemplo, os monopólios, podem conseguir preços mais baixos para seus insumos e manipular os preços de seus produtos em beneficio próprio. O mesmo não ocorre com pequenas firmas sem poder de mercado. Uma padaria, por exemplo, dificilmente vai poder cobrar mais pelo seu pão (controlada a qualidade) do que o preço de mercado. Nem vai poder comprar insumos com um desconto maior do que outras padarias obtêm. Nesse caso, dizemos que a firma não tem poder de mercado.

do que o preço de mercado. Nem vai poder comprar insumos com um desconto maior do que outras padarias obtêm. Nesse caso, dizemos que a firma não tem poder de mercado..")

5

Comportamento dos custos, da receita e dos lucros Do ponto de vista da concorrência existente no mercado, podem-se distinguir dois modelos básicos: a) O modelo de concorrência perfeita ou pura e b) O modelo de mercado de concorrência imperfeita.

O modelo de concorrência perfeita ou pura e b) O modelo de mercado de concorrência imperfeita.")

6

O modelo de concorrência perfeita ou pura se distingue pelas seguintes hipóteses: 1. O mercado é atomizado, ou seja, é composto de um número grande de compradores e vendedores tão pequenos que nenhum deles pode isoladamente afetar o preço dos produtos. Para eles o preço é dado pelo mercado. 2. Os produtos são homogêneos e, portanto, o comprador é indiferente quanto à firma que fabricou o produto, de modo que o produto mais barato será o preferido. 3. Existe um perfeito fluxo de informações no mercado. Sabemos que essa hipótese geralmente é falsa em alguns casos. A ausência de informações completa pode gerar ineficiências porque os agentes podem não ser mais capazes de avaliar os custos e benefícios de suas ações. Exemplo: venta de um carro usado. 4. Não existe barreiras para a livre mobilidade de compradores e compradores. Portanto, se a curva geral de demanda tem inclinação negativa, para uma firma em particular com um produto homogêneo num mercado de concorrência perfeita esta curva é horizontal.

7

O modelo de mercado de concorrência imperfeita se distingue pelas seguintes características. 1. Diferenciação de produtos. Mesmo que o numero de vendedores seja grande, alguns produtores atingem certo grau de “monopólio” sobre o tipo de bem que produz, dado que tem características próprias, diferentes dos substitutos ofertados no mercado. Essa diferencia pode ser pela força da marca, qualidade, garantias, design, serviços pós-venda ou embalagem mais atraente etc.

8

Android DragonflyBSD eComStation FreeBSD FreeDOS Haiku Inferno (Sistema Operacional) IOS Linux (várias distribuições) Mac OS X MeeGo [6]. MenuetOS Microsoft Windows (83,26%) MINIX NetBSD OpenBSD Solaris Unix System V Estimativa do uso de sistemas operacionais segundo uma amostra de computadores com acesso a Internet (sempre verificar atualização na fonte) (Fonte: W3counter). Exemplos de Diferenciação de produtos: sistemas operacionais ativos

![Android DragonflyBSD eComStation FreeBSD FreeDOS Haiku Inferno (Sistema Operacional) IOS Linux (várias distribuições) Mac OS X MeeGo [6].](http://images.slideplayer.com.br/33/10163565/slides/slide_8.jpg "MenuetOS Microsoft Windows (83,26%) MINIX NetBSD OpenBSD Solaris Unix System V Estimativa do uso de sistemas operacionais segundo uma amostra de computadores com acesso a Internet (sempre verificar atualização na fonte) (Fonte: W3counter). Exemplos de Diferenciação de produtos: sistemas operacionais ativos.")

9

O modelo de mercado de concorrência imperfeita se distingue também pelas : 2. Número limitado de vendedores e/ou compradores. Ocorre uma situação de monopólio (do grego mono = um polien = vender) quando existe apenas uma firma no mercado vendendo ou comprando (no caso de monopsônio) de determinado produto. No caso de um pequeno número de compradores ou vendedores diz-se temos um oligopólio ou oligopsônio. Os monopólio e oligopólio surge devido a características particulares de mercado, ou devido a regulamentação governamental. A existência de monopólio depende da conservação de barreiras à entradas de firmas concorrentes.

quando existe apenas uma firma no mercado vendendo ou comprando (no caso de monopsônio) de determinado produto. No caso de um pequeno número de compradores ou vendedores diz-se temos um oligopólio ou oligopsônio. Os monopólio e oligopólio surge devido a características particulares de mercado, ou devido a regulamentação governamental. A existência de monopólio depende da conservação de barreiras à entradas de firmas concorrentes..")

10

Entre as diversas barreiras possíveis, podemos citar: Barreiras legais. Alguns produtos só podem ser produzidos por uma empresa por determinação da lei. O caso mais comum é o das patentes. Para estimular o desenvolvimento de novas tecnologias a maioria das legislações permite que as empresas que fizeram invenções tenham o monopólio das mesmas durante determinado período. Esse situação é definida como Monopólio legal. Outras situações são chamadas monopólio coercivo. No Brasil, por exemplo, a exploração de petróleo era exclusivamente feita pela Petrobrás até 1997. A partir da Emenda Constitucional nº 9, de 1995, flexibilizou-se esse monopólio, admitindo que a União pode contratar empresas estatais ou privadas para realizar essas atividades econômicas objeto de monopólio (pesquisa, lavra, refino, importação exportação e transporte).

..")

11

Barreiras do fornecimento de matéria-prima. Por exemplo, a Alcoa detinha quase toda as minas de bauxita nos EUA, controlando grande parte da produção de alumínio. Barreiras de escalas. Um monopólio pode surgir em decorrência da existência de rendimento crescente de escala para a produção de determinado produto. A tecnologia existente exige que os investimentos necessários sejam muitos elevados. Isto faz com o mercado inteiro possa ser abastecido por uma única firma com a maior produtividade possível. Esse tipo de concorrência é definida como monopólio natural e geralmente ocorre na industria básica, onde o volume de produção é tão grande que o mercado permite um pequeno número de empresa. Industria siderúrgica, distribuição de energia elétrica, sistema de fornecimento de água são exemplos característicos de monopólios naturais.

12

O modelo de mercado de concorrência imperfeita No caso de concorrência imperfeita, as curvas de procuras para a firma monopolista se apresentam na sua forma tradicional, descendente da esquerda para a direita. O monopólio não se subordina aos preços ditados pelo mercado. Na hipótese de não haver qualquer restrição governamental, a firma mais importante frequentemente exerce a liderança, estabelecendo preços que maximizam seus interesses, e as demais tacitamente seguem sua estratégia. Isto não significa, todavia, que a empresa monopolista deve aumentar os seus preços infinitamente, já que o acréscimo destes possibilita o aumento da receita só até certo limite.

13

Receita total, receita média e receita marginal. Tabela 1. Produção e receitas num mercado de concorrência perfeita. Preço (P)Quantidade (Q)Receita TotalReceita MarginalReceita Média 201 24020 36020 48020 510020 612020 714020 816020 918020 1020020 1122020

Quantidade (Q)Receita TotalReceita MarginalReceita Média")

14

Receita total, receita média e receita marginal (perfeitamente elástica).

.")

15

Receita total, receita média e receita marginal. Tabela 2. Produção e receitas num mercado de concorrência imperfeita. Preço (P) Quantidade (Q) Receita Total RT=P*Q Receita Marginal RMg=RT n -RT n-1 Receita Média PMe=RT/Q=P 401 382763638 3631083236 3441362834 3251602432 3061802030 2871961628 2682081226 249216824 2210220422 2011220020

Quantidade (Q) Receita Total RT=P*Q Receita Marginal RMg=RT n -RT n-1 Receita Média PMe=RT/Q=P")

16

Receita total, receita média e receita marginal.

17

Custos de produção Do ponto de vista econômico pode-se considerar custo, todos os esforços feitos para produzir um determinado produto. Os custos correspondem às compensações que devem ser oferecidas aos proprietários dos fatores produtivos, a fim de que coloquem a disposição da empresa os serviços desses fatores.

18

Custos de produção No curto prazo, os custos totais de produção (CT) são geralmente divididos em duas parcelas: Custos fixos (CF) e Custos variáveis (CV). Portanto CT=CF+CV. Os custos variáveis são aqueles que variam em correspondência com as quantidades produzidas. Representam as despesas realizadas com os fatores variáveis de produção.

19

Custos fixos Os custos fixos são aqueles que se mantêm constantes, independentemente das variações das quantidades produzidas, isto é, qualquer que seja o nível de utilização da capacidade produtiva da empresa. Como exemplo, podem ser citados os gastos com juros sobre empréstimos de longo prazo, contrato de aluguel, seguros, salários de mão-de-obra indireta (contador, administrativos, zelador, equipe de manutenção, etc.). Entre esses custos contemplam-se também os chamados custos de oportunidades que consideram, por exemplo, os melhores ganhos que se poderiam obter empregando-se o capital próprio em outras atividades.

. Entre esses custos contemplam-se também os chamados custos de oportunidades que consideram, por exemplo, os melhores ganhos que se poderiam obter empregando-se o capital próprio em outras atividades..")

20

Custo econômico & custo contábil Nesse sentido é importante distinguir o custo econômico do custo contábil. Esse ultimo equivale a todos os pagamentos que faz uma empresa, a seus fornecedores, aos seus trabalhadores, ao fisco e a seus credores. Por exemplo, se o capital for de terceiros, proveniente de empréstimos tomados junto ao setor financeiro, os juros constituem o custo desse capital. Ele é explicitado e portanto contabilizado como custo tanto por contadores como por economistas. Todavia, se o capital for próprio, proveniente dos sócios ou acionistas, o custo de oportunidade é um custo implícito, registrado como lucro na contabilidade e não como custo. Portanto, o lucro econômico pode ser diferente do lucro contábil quando existem esses custos implícitos. O lucro econômico igual a zero não significa que a firma não tem lucros contábeis.

21

Custo social versus custo privado Outra distinção importante e a de custo social versus custo privado. Os custos econômicos devem refletir “o que se gasta” para produzir uma unidade adicional, portanto estes devem também considerar as perdas que não necessariamente se transacionam nos mercados, como as externalidades negativas na produção. Por exemplo, quando uma indústria polui o ar de determinada região, ela está impondo à população local um custo adicional que não é incorporado a seus custos de produção. Há também as externalidades positivas. Exemplo: as matas e florestas naturais preservada numa propriedade. Isto gera múltiplas externalidades positivas (benefícios externos), permitindo a reprodução sustentável dos recursos naturais úteis à sociedade no presente e no futuro. Estas terras são uma fonte não só de madeira, mas também do oxigênio que se respira, sumidouro de gás carbônico, protetora do solo e das águas, e mantenedora da diversidade biológica, fundamental à manutenção de um ecossistema equilibrado, mas não contabilizados pelo mercado. Aqui, não entanto, vamos supor que todos os custos medidos são econômicos e que não existe distinção entre custo social e custo privado.

, permitindo a reprodução sustentável dos recursos naturais úteis à sociedade no presente e no futuro. Estas terras são uma fonte não só de madeira, mas também do oxigênio que se respira, sumidouro de gás carbônico, protetora do solo e das águas, e mantenedora da diversidade biológica, fundamental à manutenção de um ecossistema equilibrado, mas não contabilizados pelo mercado. Aqui, não entanto, vamos supor que todos os custos medidos são econômicos e que não existe distinção entre custo social e custo privado..")

22

A função de custo total pode ser representada graficamente como no Gráfico 3 ou refletir os dados da Tabela 3. Os dados dos custos no gráfico e na tabela geralmente representam uma função cúbica do tipo CT=a+b 1 Q-b 2 Q 2 +b 3 Q 3

23

CT=40+6,14Q-1,2Q 2 +0,136Q 3 A curva de custo total mostra as despesas mínimas para um determinado nível de produção.

24

CT=40+6,14Q-1,2Q 2 +0,136Q 3 A interseção da curva CT com o eixo vertical corresponde ao custo com o qual tem-se que arcar mesmo que não haja produção alguma, ou seja, o custo fixo. Se subtrairmos da curva de custo total a curva de custo fixo obtemos a curva de custo variável. Pelo fato de o custo fixo ser constante, a distância vertical entre as curvas de custo total e de custo variável é sempre $40.

25

O formato da curva de CV é determinada pela curva de Produto Total (PT). A Figura a seguir apresenta a função de produto total (PT). Para derivar a curva de CV é necessário redesenhar a curva de PT indicando o produto no eixo horizontal e o trabalho (L) no eixo vertical. Ambas as figuras representam a mesma relação entre fatores de produção e produto. Supõe-se em seguida que a empresa paga por cada unidade de fator variável um dado preço (p). A curva de produto total é transformada numa curva de custo multiplicando L no eixo vertical pela taxa salarial (p). A curva de custo na Figura 3 é chamada de custo variável (CV) porque estabelece uma relação entre o nível de produção e o custo com o montante de fatores variáveis necessários para produzir tal nível de produção. O formato da curva CV está sistematicamente relacionado com o formato da função de produção de período curto. Portanto, o CV primeiro cresce a ritmos decrescentes à medida que unidades adicionais de fatores são utilizadas. Porém além do ponto de inflexão, (início dos rendimentos decrescentes), os acréscimos de produto em termos de fator variável são cada vez menores, e os custos variáveis totais começam a crescer a um ritmo cada vez mais rápido. O ritmo de crescimento da curva de CVT é o resultado das características de produtividade marginal crescente e decrescente.

. Para derivar a curva de CV é necessário redesenhar a curva de PT indicando o produto no eixo horizontal e o trabalho (L) no eixo vertical. Ambas as figuras representam a mesma relação entre fatores de produção e produto. Supõe-se em seguida que a empresa paga por cada unidade de fator variável um dado preço (p). A curva de produto total é transformada numa curva de custo multiplicando L no eixo vertical pela taxa salarial (p). A curva de custo na Figura 3 é chamada de custo variável (CV) porque estabelece uma relação entre o nível de produção e o custo com o montante de fatores variáveis necessários para produzir tal nível de produção. O formato da curva CV está sistematicamente relacionado com o formato da função de produção de período curto. Portanto, o CV primeiro cresce a ritmos decrescentes à medida que unidades adicionais de fatores são utilizadas. Porém além do ponto de inflexão, (início dos rendimentos decrescentes), os acréscimos de produto em termos de fator variável são cada vez menores, e os custos variáveis totais começam a crescer a um ritmo cada vez mais rápido. O ritmo de crescimento da curva de CVT é o resultado das características de produtividade marginal crescente e decrescente..")

26

Então, numa primeira fase, o aumento do custo total é decresce à medida que aumenta a produção. Isso acontece porque estamos na fase de rendimentos crescentes, decorrente de: uma melhor especialização do trabalho, utilização mais eficiente dos equipamentos, aprimoramento da organização, aproveitamento de subprodutos. Portanto, esse trecho côncavo corresponde ao trecho converso da curva de produção total que analisamos nas aulas anteriores. Numa segunda fase, no trecho convexo, após o ponto de inflexão, o aumento do custo total é crescente, já que corresponde à fase côncava da curva de produção total.

27

O custo marginal (CMg), relacionado à produtividade marginal, corresponde ao aumento de custo total decorrente da produção de uma unidade adicional: CMg=(CT)/(Q). Usando a linguagem de cálculo, o custo marginal representa a inclinação da curva de CT em cada ponto ou sua derivada primeira.

28

O custo médio é CT/Q=Cme, que nos estágios iniciais, declina e, após atingir um mínimo, aumenta. O custo fixo médio CFMe é decrescente e tende a zero, já que se diluem a medida que aumenta a produção. O custo variável médio CVMe se apresenta na tradicional forma de U, devido ao comportamento da função produção. É interessante observar, que no segmento ascendente, a curva CMg corta a curva de CMe. Neste ponto, temos o mínimo dos custos médios, ou seja, o custo unitário mínimo.

29

Pode-se observar que à medida em que a curva de custo médio declina (ou seja, a firma apresenta economias de escala), de modo que a sua derivada é negativa (∂Cme*/∂y < 0), o custo marginal é menor que o custo médio (Cmg* < Cme*). Quando a curva de custo médio atinge seu mínimo, o que significa que sua derivada é nula (∂Cme*/∂y = 0), o custo marginal é exatamente igual ao custo médio (Cmg* = Cme*). Finalmente, quando o custo médio cresce (ou seja, a firma experimenta deseconomias de escala), significando que sua derivada é positiva (∂Cme*/∂y > 0), o custo marginal é maior que o custo médio (Cmg* > Cme*). É importante ressaltar que o conceito de economias ou deseconomias de escala tem a ver com a função de custo, enquanto que o conceito de retornos de escala – quais podem ser crescentes, constantes ou decrescentes – tem a ver com a função de produção no longo prazo. Esses dois conceitos estão intimamente relacionados

, o custo marginal é exatamente igual ao custo médio (Cmg* = Cme*). Finalmente, quando o custo médio cresce (ou seja, a firma experimenta deseconomias de escala), significando que sua derivada é positiva (∂Cme*/∂y > 0), o custo marginal é maior que o custo médio (Cmg* > Cme*). É importante ressaltar que o conceito de economias ou deseconomias de escala tem a ver com a função de custo, enquanto que o conceito de retornos de escala – quais podem ser crescentes, constantes ou decrescentes – tem a ver com a função de produção no longo prazo. Esses dois conceitos estão intimamente relacionados.")

30

O equilíbrio da firma em curto prazo Partindo da hipótese da maximização dos lucros, segue-se que a firma ampliará sua produção sempre que isso permita aumentar os lucros da empresa. Para tomar essa decisão a firma precisa computar: qual o aumento de receita decorrente do aumento da produção, ou seja, qual a receita marginal (RMg) da última unidade produzida e qual o aumento de custo necessário para a produção dessa nova unidade, ou seja, qual o custo marginal (CMg) da última unidade.

da última unidade produzida e qual o aumento de custo necessário para a produção dessa nova unidade, ou seja, qual o custo marginal (CMg) da última unidade..")

31

O equilíbrio da firma em curto prazo Se a receita marginal for maior que o custo marginal (RMg>CMg) a produção dessa unidade adicional propiciará um aumento dos lucros. Será sempre compensador expandir a produção, enquanto a RMg for superior ao CMg. Em contrário, se RMg<CMg, cada unidade adicional produzida diminui os lucros ou aumento o prejuízo. Nesta hipótese, o lógico será reduzir a produção.

32

O equilíbrio da firma em curto prazo Nestas condições, o ponto de equilíbrio ou ponto ótimo da firma, que propiciará lucros máximos, será aquele em que a receita marginal é igual ao custo marginal (RMg=CMg). Porém, pode acontecer que a curva de custo marginal tenha a forma de U; inicialmente seja decrescente, atinja um mínimo e aumente para os níveis de produção mais altos. Neste caso, podemos ter dois ponto de igualdade entre RMg e CMg. Obviamente o segundo ponto, no segmento ascendente, é o ponto ótimo, uma vez que corresponde a uma quantidade maior de produção e lucro.

33

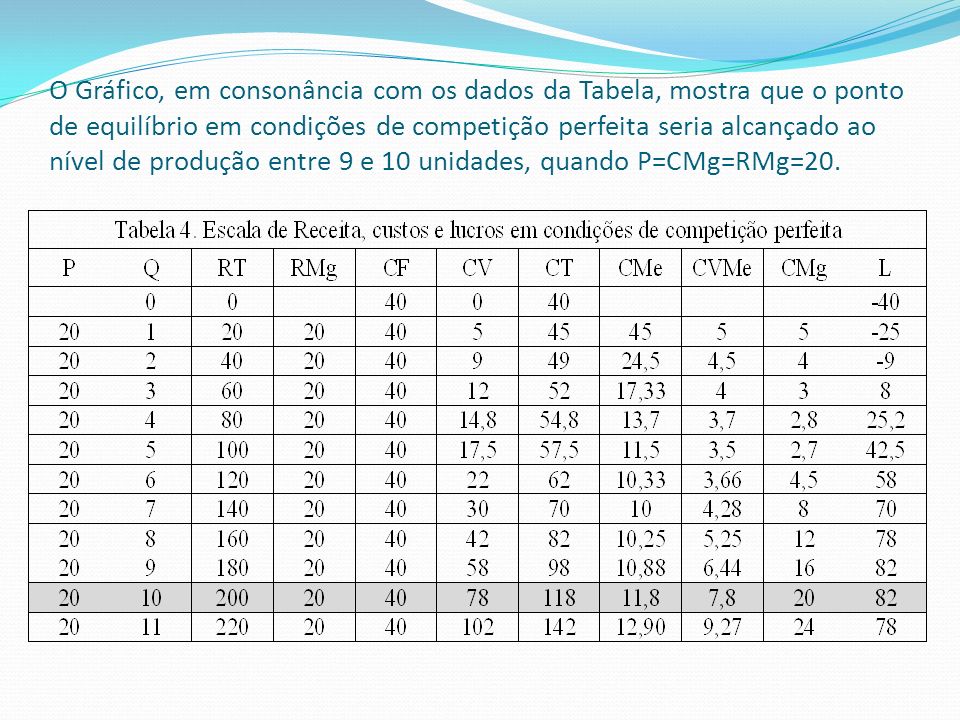

O Gráfico, em consonância com os dados da Tabela, mostra que o ponto de equilíbrio em condições de competição perfeita seria alcançado ao nível de produção entre 9 e 10 unidades, quando P=CMg=RMg=20.

35

Para melhor ilustrar essa observação, consideremos os Gráficos 6 e 7 que reproduzem os dados da Tabela 4. Vemos que se a empresa nada produze seu prejuízo será igual ao seu custo fixo. Na medida que aumenta a produção o prejuízo se reduz, anulando-se no ponto em que o custo total se iguala à receita total. A partir daí, a empresa passa a obter lucros em escala crescente, até atingir um máximo. Esse máximo coincide com o ponto em que RMg=CMg. Depois desse nível de maximização, os aumentos da produção deixam de ser compensadores, já que os lucros começam a declinar e a empresa poderá voltar a incorrer em prejuízo.

36

Na Tabela 5 encontra-se o exemplo numérico representativo da situação de uma empresa monopolista a curto prazo. A estrutura de custo é a mesma do exemplo anterior. A maximização dos lucros dá-se no intervalo compreendido entre 8 e 7 unidades.

37

O Gráfico 8, que ilustra os dados da Tabela 5, mostra que o ponto de equilíbrio em condições de competição imperfeita seria alcançado ao nível de produção de 7,5 unidades, quando CMg=RMg=12. A linha continua levantada desse ponto Q=7,5 até a curva de procura identifica o preço de equilíbrio. Isso significa que ao preço de $ 27, a empresa está disposta a ofertar 7,5 unidades do produto considerado, porque essa é a combinação de preço, quantidade e custo que lhe assegura o lucro máximo.

38

Monopólio O monopólio, como se verifica, maximiza os lucros quando o preço pago pelo consumidor é bem maior do que o custo marginal correspondente, enquanto na concorrência perfeita, o preço e o custo marginal tendem a ser iguais. Assim, no monopólio, comparativamente com a concorrência perfeita, o preço que proporciona o máximo lucro não é o que conduz ao resultado social mais desejável. O monopólio cobra mais e restringe a produção para maximizar seus resultados.

39

Curvas de ofertas da firma na competição imperfeita e perfeita

40

Curva da oferta da firma em concorrência perfeita Aqui a curva de procura D1 corresponde também à curva de receita marginal dado que RMg= P e na sua interseção com a curva do custo marginal (CMg) define o ponto de equilíbrio da firma: o ponto A, onde P=20 e Q=9,5. Se admitirmos o deslocamento dessa curva de procura para D2, e D3 teremos os novos pontos de equilíbrio B e C.

41

Curva da oferta da firma em concorrência perfeita Observe que, nos pontos A e B, o preço de equilíbrio está acima do custo médio ou unitário. Estes são, portanto, pontos ótimos que asseguram lucros extraordinários (máximos). No ponto C, porém, o preço é exatamente igual ao custo médio. Não há lucro nem prejuízo, mas não podemos esquecer que o custo de oportunidade está incluído nos custos. Esse é o ponto ótimo particular: o ponto de nivelamento ou break even.

. No ponto C, porém, o preço é exatamente igual ao custo médio. Não há lucro nem prejuízo, mas não podemos esquecer que o custo de oportunidade está incluído nos custos. Esse é o ponto ótimo particular: o ponto de nivelamento ou break even..")

42

Curva da oferta da firma em concorrência perfeita No ponto D, a firma está tendo prejuízo porque o preço é inferior ao custo médio ou unitário. Todavia, enquanto o preço for superior ao custo variável médio, haverá uma sobra para cobrir parte dos custos fixos e, por isso, compensa continuar produzindo. Embora não se tenha lucros, está-se minimizando o prejuízo, já que não produzindo a perda seria maior. Isso já não ocorre no ponto E. Aqui o preço não cobre o custo variável médio e a solução é o encerramento das atividades da empresa. Este é um ponto de fechamento ou shut down.

43

Exemplo: problema de maximização de lucros de uma firma com tecnologia Cobb-Douglas.

44

Exercício Suponha que você seja um administrador de uma fábrica de relógios de pulso que opera em um mercado competitivo. Seu custo de produção é expresso pela equação: C=25+Q-Q 2 +(1/3)Q 3, onde Q é o nível de produção e 25 – o custo fixo. Se o preço dos relógios for $50, quantos relógios você deverá produzir para maximizar o lucro? Qual será o nível de lucro? Represente num gráfico a Curva de oferta da firma e nela o ponto de fechamento ou shut down e os segmentos que correspondem ao Prejuízo mínimo e aos Lucros máximos.

Q 3, onde Q é o nível de produção e 25 – o custo fixo. Se o preço dos relógios for $50, quantos relógios você deverá produzir para maximizar o lucro. Qual será o nível de lucro. Represente num gráfico a Curva de oferta da firma e nela o ponto de fechamento ou shut down e os segmentos que correspondem ao Prejuízo mínimo e aos Lucros máximos..")

45

Exercício nível de produção que maximiza o lucro= 8,071

Apresentações semelhantes