Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Gestão Tributária Municipal Prof. Luiz Fernando Rodriguez Jr.

3

Currículo Lattes sintético Bacharel em Ciências Econômicas - UFRGS Bacharel em Ciências Jurídicas e Sociais - UFRGS Pós-graduado em Planejamento Governamental - PUC RS Pós-graduado em Direito Tributário - UFRGS Mestre em Direito Tributário - PUC RS (Título: Contribuição Melhoria) Doutorando em Direito Público - PUC RS (Pesquisa: O controle externo da Administração Tributária) Fundador da Escola Superior de Direito Tributário - FESDT First Vice President - Tax Academy of Americas – USA / The Americas / Brazil Auditor Público Externo do Tribunal de Contas do Estado RS – 1988 Consultor Técnico do Senado da República – 2006 e 2007 Membro do Comitê Gestor Simples Nacional – MF/SRF – 2007 e 2008 Assessor da Presidência e Mesa Diretora da Assembléia Legislativa RS 2011/2013 Autor da obra “Manual de Direito Tributário Municipal”

Doutorando em Direito Público - PUC RS (Pesquisa: O controle externo da Administração Tributária) Fundador da Escola Superior de Direito Tributário - FESDT First Vice President - Tax Academy of Americas – USA / The Americas / Brazil Auditor Público Externo do Tribunal de Contas do Estado RS – 1988 Consultor Técnico do Senado da República – 2006 e 2007 Membro do Comitê Gestor Simples Nacional – MF/SRF – 2007 e 2008 Assessor da Presidência e Mesa Diretora da Assembléia Legislativa RS 2011/2013 Autor da obra Manual de Direito Tributário Municipal")

4

Proposta de Apresentação: 1) Contextualização na Mídia 2) Diagnóstico sobre a Adm. Trib. Municipal Crédito: APE Ivan Carlos Almeida dos Santos 3) Quadros Comparativos 4) Alternativas de Incremento da Receita Própria

Quadros Comparativos 4) Alternativas de Incremento da Receita Própria.")

5

1) Contexto na Mídia A Razão A Razão CNM FAMURS Comércio 2 Comércio 2 Comércio Correio Taline Correio Taline Correio 1 Correio 1 Diário de Canoas Diário de Canoas Estadão Estado de SP Estado de SP O Sul O Sul TCE Valor ZH 2 ZH 2 ZH 4 ZH 4 Correio 2 Correio 2 O Nacional 2 O Nacional 2 ZH 1 ZH 1

Contexto na Mídia A Razão A Razão CNM FAMURS Comércio 2 Comércio 2 Comércio Correio Taline Correio Taline Correio 1 Correio 1 Diário de Canoas Diário de Canoas Estadão Estado de SP Estado de SP O Sul O Sul TCE Valor ZH 2 ZH 2 ZH 4 ZH 4 Correio 2 Correio 2 O Nacional 2 O Nacional 2 ZH 1 ZH 1")

6

2) Diagnóstico sobre a Adm. Trib. Municipal 2) Diagnóstico sobre a Adm. Trib. Municipal HyperLink 01: ”ESTRUTURA” Hyper Link 02: ”LOGÍSTICA” ”ESTRUTURA” ”LOGÍSTICA”

7

ESSENCIAL Requisito ESSENCIAL da Responsabilidade na Gestão Fiscal Instituição PrevisãoArrecadação ART. 11 “TODOS” os Tributos da Competência do Município !!! IPTU + ITBI + ISS + Taxas + Contribuição de Melhoria + COSIP

8

Constituição do Crédito Tributário ART. 142 - “Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível. Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.” A atividade administrativa de lançamento é VINCULADA!! A quem compete a atividade de efetuar o lançamento?? A quem compete as atividades de fiscalização e exação tributárias?? (Existe responsabilidade funcional dos servidores FISCAIS !!??)

.")

9

NÚMERO DE CARGOS DE FISCAIS PREENCHIDOS “Zero” Fiscais Participa ção % 1 fiscal Participa ção % 2 fiscais Participa ção % Mais que 2 Participa ção % até 5.000 hab209,13% 12356,16% 5324,20%2310,50% 5.001 a 10.000 hab65,88% 5150,00% 3029,41%1514,71% 10.001 a 20.000 hab. 23,13%1421,88%1218,75% 3656,25% 20.001 a 50.000 hab. 69,38%46,25%710,94% 4773,44% 50.001 a 100.000 hab. 00,00%0 0 24 100,00 % acima 100.000 hab.00,00%0 0 18 100,00 %

10

GRAU DE ESCOLARIDADE FormaçãoSuperior Médio 2ºGr. Fundamental 1ºGr. 485 * 5341616 * Municípios responderam 10,93%85,77%3,30%

11

FISCAIS COM FORMAÇÃO SUPERIOR NÍVEL SUPERIOR Nº% Ciências Contábeis, Economia, Adm. Empresas e Direito 3769,8% Outros Cursos Superiores1630,20% Total53(10,93%) 100%

100%.")

12

O município conta com fiscais lotados especificamente: LANÇAMENTOSimNão 48534451 7,01% 92,99% FISCALIZAÇÃOSimNão 48520465 4,12% 95,88% ARRECADAÇÃOSimNão 48517468 3,51% 96,49% INSCRIÇÃO DÍVIDA ATIVASimNão 48514471 2,89% 97,11% RECURSOS - 2º GRAUSimNão 4855480 1,03% 98,97% SEM VINCULAÇÃO ESPECÍFICASimNão 48545530 93,81% 6,19%

13

dotação específica Existem recursos financeiros no Orçamento (dotação específica) para a Administração Tributária? RECURSOS ORÇAM. ADM. TRIBUTÁRIASimNão 485 * 73412 * Municípios responderam 15,05%84,95%

14

convênios informações fiscais O Município mantém convênios, buscando o compartilhamento de cadastros e de informações fiscais? COM OUTROS MUNICÍPIOS SimNão 4852483 0,41%99,59% Com o Estado do RS SimNão 485244241 50,31%49,69% Com a União SimNão 485106379 21,86%78,14%

15

Legislação tributária consolidada Legislação tributária consolidada, anualmente, até 31 de janeiro, nos termos do art. 212 do CTN? SimNão 485 *170315 * Municípios responderam 35,05%64,95%

16

setor bancário” O Município tem receita de ISS sobre serviços relacionados ao “setor bancário”? SimNão 485 * 47015 96,91%3,09% SimNão 470 * 169301 35,96%64,04% O Município iniciou fiscalização específica do ISS incidente nos serviços bancários?

17

operações com cartões de crédito/débito Fiscalização específica de ISS sobre operações com cartões de crédito/débito? (EC nº 60 - CE/89) SimNão 485 *118367 24,33%75,67%

SimNão 485 * ,33%75,67%.")

18

CONSTITUIÇÃO ESTADUAL DE 1989 EMENDA CONSTITUCIONAL N.60 "Art. 142.... § 1º. O Estado poderá firmar convênios com os municípios, incumbindo estes de prestar informações e coligir dados, em especial os relacionados com o trânsito de mercadorias ou produtos, com vista a resguardar o efetivo ingresso de tributos estaduais nos quais tenham participação, assim como o Estado deverá informar os dados das operações com cartões de crédito e outros às municipalidades, para fins de fiscalização e de recolhimento do Imposto sobre Serviços de Qualquer Natureza, como disposto no Código Tributário Nacional. § 2º. O fornecimento das informações disponíveis para os municípios ocorrerá de forma continuada, por meio eletrônico, contendo rol de todas as operações com cartões de crédito, de débito e outros, ocorridas em seus respectivos territórios, por administradora de cartões, na forma do convênio.".

19

serviços notariais O Município tem receita de ISS sobre serviços notariais (inclusive CRVA’s)? Faixas Populacionais Tem cartório Participação % Não tem cartório Participação % Total até 5.000 hab9643,84%12356,16%219 5.001 a 10.000 hab9896,08%43,92%102 10.001 a 20.000 hab. 6195,31%34,69%64 20.001 a 50.000 hab. 58100,00%00,00%58 50.001 a 100.000 hab. 24100,00%00,00%24 acima 100.000 hab.18100,00%00,00%18 TOTAIS DE MUNICÍPIOS35573,2%13026,8%485

20

serviços notariais Diagnóstico da arrecadação do ISS sobre serviços notariais: Faixa Populacional Tem Cartório A)Não arrecada ISS Participa ção B)Arrecada valor fixo Participa ção C) Tem cartorio que não recolhe Participa ção D) municípios com problemas até 5.000 hab964243,75%1010,42%44,17%58,33% 5.001 a 10.000 hab983434,69%1313,27%1111,22%59,18% 10.001 a 20.000 hab.612236,07%23,28%813,11%52,46% 20.001 a 50.000 hab.581932,76%46,90%1322,41%62,07% 50.001 a 100.000 hab.24416,67%00,00%833,33%50,00% acima 100.000 hab.1800,00%0 844,44% Total35512134,08%298,17%5214,65%202 = 56,9%

Não arrecada ISS Participa ção B)Arrecada valor fixo Participa ção C) Tem cartorio que não recolhe Participa ção D) municípios com problemas até hab964243,75%1010,42%44,17%58,33% a hab983434,69%1313,27%1111,22%59,18% a hab ,07%23,28%813,11%52,46% a hab ,76%46,90%1322,41%62,07% a hab.24416,67%00,00%833,33%50,00% acima hab.1800,00%0 844,44% Total ,08%298,17%5214,65%202 = 56,9%")

21

serviços notariais Fiscalização específica de ISS sobre serviços notariais? Faixas Populacionais Tem cartório Participação % Iniciou a Fiscalização Participação % até 5.000 hab9643,84%4041,67% 5.001 a 10.000 hab9896,08%4545,92% 10.001 a 20.000 hab.6195,31%3455,74% 20.001 a 50.000 hab.58100,00%3662,07% 50.001 a 100.000 hab.24100,00%1979,17% acima 100.000 hab.18100,00%1583,33% Total35518953,24%

22

maior arrecadação Atividades econômicas responsáveis pela maior arrecadação do ISS Item da Lista da LC nº 116/2003 Municípios Nº Participação % 7 7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. 17435,88% 15 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 14730,31% 22 22 – Serviços de exploração de rodovia.398,04%

23

2ªmaior arrecadação Atividades econômicas responsáveis pela 2ª maior arrecadação do ISS Item da Lista da LC nº 116/2003 Municípios Nº Participação % 15 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 13227,22% 7 7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. 8317,11% 16 16 – Serviços de transporte de natureza municipal.5110,52%

24

3ªmaior arrecadação Atividades econômicas responsáveis pela 3ª maior arrecadação do ISS Item da Lista da LC nº 116/2003 Municípios Nº Participação % 15 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 7014,43% 16 16 – Serviços de transporte de natureza municipal. 6212,78% 7 7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. 5711,75%

25

C.T.M L.O.M. ou o C.T.M. preveem a revisão periódica obrigatória da planta genérica de valores dos imóveis? SimNão * 485 * 154331 31,75% 68,25% Qual a periodicidade da atualização geral do cadastro imobiliário? Não existeAnualmente> 12 meses * 485 * 34711513 71,55% 23,71%2,68% I P T U

26

alíquotas progressivas Na cobrança do IPTU são adotadas alíquotas progressivas em relação ao valor do imóvel? SimNão * 485 * 113372 23,30%76,70%

27

municipalização ITR O Município encaminhou pedido para municipalização da fiscalização e da cobrança de ITR? (EC Nº 42/2003 – Convênio RFB) SimNão * 485 *133352 27,42%72,58%

SimNão * 485 * ,42%72,58%.")

28

Procuradoria municipal Procuradoria municipal conta com quantos Procuradores (Posição em 31/10/2012): Quantidade de Procuradores“ZERO” Estatutários/ Emprego Público * 485 *228257 47,01%52,99% Quantidade de Procuradores1 Procurador2 Procuradores>2 Procuradores Total 2571723550 35,46%7,22%10,31% Nº Municípios sem servidor, mas c/prestadores terceirizados8016,49% Nº Municípios sem servidor, mas c/Cargo em Comissão20943,09% Nº Municípios c/Cargo em Comissão e Terceirização (sem servidores)418,45%

: Quantidade de Procuradores ZERO Estatutários/ Emprego Público * 485 * ,01%52,99% Quantidade de Procuradores1 Procurador2 Procuradores>2 Procuradores Total ,46%7,22%10,31% Nº Municípios sem servidor, mas c/prestadores terceirizados8016,49% Nº Municípios sem servidor, mas c/Cargo em Comissão20943,09% Nº Municípios c/Cargo em Comissão e Terceirização (sem servidores)418,45%")

29

contencioso tributário A Procuradoria Municipal conta com profissionais com especialidade para o contencioso tributário administrativo ou judicial? SimNão * 485 *98387 20,21%79,79%

30

O município arrecadou contribuição de melhoria no ano de 2012? SimNão * 485 *203282 41,86%58,14% Sim Total Municípios% RECEITA CONTRIB. MELHORIA RECEITA CORRENTE Part. Sobre Rec. Corrente até 5.000 hab9521943,38%2.631.178,6443.979.025,325,98% 5.001 a 10.000 hab3510234,31%1.207.813,8130.002.508,044,03% 10.001 a 20.000 hab.266440,63%1.059.802,3277.013.674,271,38% 20.001 a 50.000 hab.275846,55%3.868.951,89221.433.738,801,75% 50.001 a 100.000 hab.152462,50%723.840,02250.248.042,630,29% acima 100.000 hab.51827,78%75.770,60271.352.059,110,03% Totais20348541,86%9.567.357,28894.029.048,171,07%

31

Normatização da estrutura organizacional da Administração Tributária? * 485 *SimNão 73412 15,05%84,95%

32

3) Quadros Comparativos Hiperlink

Quadros Comparativos Hiperlink")

33

4) Alternativas de Incremento da Receita Própria

Alternativas de Incremento da Receita Própria")

34

4.1) RESPONSABILIDADE TRIBUTÁRIA DO PODER PÚBLICO ESTADUAL / FEDERAL

RESPONSABILIDADE TRIBUTÁRIA DO PODER PÚBLICO ESTADUAL / FEDERAL")

35

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária. Parágrafo único. O sujeito passivo da obrigação principal diz- se: I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador; C.T.N. – Lei Federal 5.172/66

36

Continuação II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei. Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto. C.T.N. – Lei Federal 5.172/66

37

Municípios responsabilidade pelo crédito tributário a terceira pessoa Art. 6o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. LEI COMPLEMENTAR Nº 116/2003

38

estão obrigados ao recolhimento integral do imposto devido independentemente de ter sido efetuada sua retenção na fonte §1º Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte. são responsáveis §2º Sem prejuízo do disposto no caput e no § 1o deste artigo, são responsáveis: I -...... a pessoa jurídicaimune II - a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa. LEI COMPLEMENTAR Nº 116/2003

39

Adesão convênio com a União e/ou Governo Estadual? "STN - Substituto tributário do ISS” SimNão * 485 * 22463 4,54%95,46% ISS retido pelo Estado (IN CAGE nº 1/11) SimNão * 485 * 89396 18,35% 81,65%

SimNão * 485 * ,35% 81,65%.")

40

SEFAZ- RS Adesão ao Convênio PIT – Programa de Integração Tributária – SEFAZ- RS Programa de Integração Tributária (PIT) SimNão * 485 * 41471 85,36%14,64%

SimNão * 485 * ,36%14,64%")

41

4.2) 4.2) ISS INCIDENTE NOS SERVIÇOS DE CONSTRUÇÃO CIVIL: GRANDES OBRAS (BARRAGENS – TRANSMISSÃO DE ENERGIA ELÉTRICA – RODOVIAS FEDERAIS, OBRAS DO “PAC”,.....) A construção de barragens, represas, estradas, torres de distribuição de energia elétrica, prédios e conjuntos habitacionais, obras de saneamento, etc, são passíveis de cobrança de ISS em razão da previsão expressa na LC nº 116/03.

4.2) ISS INCIDENTE NOS SERVIÇOS DE CONSTRUÇÃO CIVIL: GRANDES OBRAS (BARRAGENS – TRANSMISSÃO DE ENERGIA ELÉTRICA – RODOVIAS FEDERAIS, OBRAS DO PAC ,.....) A construção de barragens, represas, estradas, torres de distribuição de energia elétrica, prédios e conjuntos habitacionais, obras de saneamento, etc, são passíveis de cobrança de ISS em razão da previsão expressa na LC nº 116/03.")

42

4.3) O ISS INCIDENTE SOBRE O L E A S I N G

O ISS INCIDENTE SOBRE O L E A S I N G")

43

15.09. Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing). O arrendamento mercantil (leasing) está expressamente previsto na lista anexa de serviços tributáveis pelo ISS (LC nº 116/03). Para a identificação das operações que servirão para cálculo do ISS devido, é necessária a utilização de metodologia adequada a ser manejada no âmbito do processo administrativo devidamente formalizado, viabilizando a correta constituição do crédito tributário, preservando as garantias inerentes ao prazo decadencial. BASE NORMATIVA

de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing). O arrendamento mercantil (leasing) está expressamente previsto na lista anexa de serviços tributáveis pelo ISS (LC nº 116/03). Para a identificação das operações que servirão para cálculo do ISS devido, é necessária a utilização de metodologia adequada a ser manejada no âmbito do processo administrativo devidamente formalizado, viabilizando a correta constituição do crédito tributário, preservando as garantias inerentes ao prazo decadencial. BASE NORMATIVA.")

44

A cobrança do ISS pelos municípios, em operações de arrendamento mercantil do tipo leasing financeiro, é constitucional. Recurso Extraordinário Os ministros do Supremo Tribunal Federal deram provimento ao Recurso Extraordinário interposto pelo município catarinense de Itajaí. A ação pedia a legalidade da cobrança de ISS sobre financiamentos de veículos pelo Banco Fiat (RE 547.245) Joaquim Barbosa O voto-vista apresentado pelo ministro Joaquim Barbosa acompanhou o entendimento do relator, ministro Eros Grau, no sentido de que o leasing financeiro é um serviço e, portanto, pode incidir o ISS. Foi ressaltado que o leasing tem regime jurídico próprio que não se confunde com as normas aplicáveis isoladamente ao aluguel, à compra e venda, e as operações de crédito.

Joaquim Barbosa O voto-vista apresentado pelo ministro Joaquim Barbosa acompanhou o entendimento do relator, ministro Eros Grau, no sentido de que o leasing financeiro é um serviço e, portanto, pode incidir o ISS. Foi ressaltado que o leasing tem regime jurídico próprio que não se confunde com as normas aplicáveis isoladamente ao aluguel, à compra e venda, e as operações de crédito..")

45

Portanto, as operações de arrendamento mercantil não se confundem com o negócio jurídico do financiamento, por suas virtudes intrínsecas. Não há óbice, nesta perspectiva, para a incidência do Imposto Sobre Serviços, assim, a operação de leasing constitui serviço tributável pelos Municípios e pelo Distrito Federal. RE 547.245 (STF) Conforme consta no RE 547.245 (STF), a União agiu de maneira plenamente compatível com o texto da Constituição ao editar a Lei Complementar 116/03 e incluir na lista de serviços o arrendamento mercantil “para efeito de tributabilidade pelos municípios mediante ISS”. S T J No entanto, as empresas foram ao S T J para discutir a situação da “SEDE DA EMPRESA” !! Como está isto??

Conforme consta no RE (STF), a União agiu de maneira plenamente compatível com o texto da Constituição ao editar a Lei Complementar 116/03 e incluir na lista de serviços o arrendamento mercantil para efeito de tributabilidade pelos municípios mediante ISS . S T J No entanto, as empresas foram ao S T J para discutir a situação da SEDE DA EMPRESA !. Como está isto .")

46

Súmula 138/STJ: “O ISS incide na operação de arrendamento mercantil de coisas móveis” Primeiramente é de ser registrado:

47

no local da sede da empresa de leasing Min. Teori Zavascki No Superior Tribunal de Justiça (STJ), a 1ª Seção retomou - em 27/09/2012 - o julgamento que viria a definir o município responsável pela cobrança do Imposto sobre Serviços (ISS) em operações de leasing. Naquela sessão havia aumentado o placar a favor do recolhimento no local da sede da empresa de leasing, quando o julgamento foi suspenso, pela terceira vez, por um pedido de vista do Min. Teori Zavascki. À época, prestes a deixar a 1ª Seção do STJ para assumir a vaga deixada por Cezar Peluso no Supremo Tribunal Federal (STF), Zavascki acenou com a possibilidade de divergir do relator e, com isso, acabou por efetivar um novo rumo ao julgamento. Tanto que os comentários da imprensa foram: “O ministro é muito técnico. Há grande chance de os que não votaram seguirem o seu entendimento. Mesmo aqueles que já votaram podem voltar atrás”...

, a 1ª Seção retomou - em 27/09/ o julgamento que viria a definir o município responsável pela cobrança do Imposto sobre Serviços (ISS) em operações de leasing. Naquela sessão havia aumentado o placar a favor do recolhimento no local da sede da empresa de leasing, quando o julgamento foi suspenso, pela terceira vez, por um pedido de vista do Min. Teori Zavascki. À época, prestes a deixar a 1ª Seção do STJ para assumir a vaga deixada por Cezar Peluso no Supremo Tribunal Federal (STF), Zavascki acenou com a possibilidade de divergir do relator e, com isso, acabou por efetivar um novo rumo ao julgamento. Tanto que os comentários da imprensa foram: O ministro é muito técnico. Há grande chance de os que não votaram seguirem o seu entendimento. Mesmo aqueles que já votaram podem voltar atrás ....")

48

Ao pedir vista do recurso repetitivo, Zavascki afirmou que não estava convencido sobre o entendimento de que a incidência do imposto deve ocorrer no município que sedia a companhia de leasing. "Parece que há um problema lógico aqui", "Parece que há um problema lógico aqui", disse. Segundo o ministro, se a sede faz a preparação do contrato, então ainda não houve prestação de serviço e, consequentemente, não teria ocorrido fato gerador. "A prestação de serviço de leasing não pode ser tida como uma atividade preparatória", afirmou. "Quero meditar mais sobre isso."

49

E o Ministro conseguiu reverter o posicionamento de seus eminentes colegas, de forma a que o resultado final foi em favor dos Municípios onde o leasing é efetivado localmente, pós edição da LC nº 166/2003!! O ministro explicou que, na vigência do Decreto-Lei 406/68, o município do local onde sediado o estabelecimento prestador do leasing é o competente para a cobrança do ISS sobre as operações de arrendamento mercantil. “A partir da Lei Complementar 116/03, existindo prestador de serviço de arrendamento mercantil, assim entendido como unidade econômica ou profissional estabelecida de forma permanente ou temporária, qualquer que seja a sua denominação, no município onde a prestação do serviço é perfectibilizada e ocorre o fato gerador tributário, ali deve ser recolhido o tributo”, definiu o relator.

50

recurso especial julgado No âmbito do recurso especial julgado no STJ, ficou definido: arrendamento mercantil a)incide ISS sobre operações de arrendamento mercantil; Decreto-Lei 406 b) o município competente para a cobrança na vigência do Decreto-Lei 406 é o da sede do estabelecimento prestador do leasing (artigo 12) e, Lei Complementar 116 c) a partir da Lei Complementar 116, havendo unidade econômica ou profissional do estabelecimento prestador do serviço de arrendamento mercantil no município onde ocorrido o fato gerador tributário do leasing, ali deve ser exigido o tributo. (cfe. www.stj.gov.br - acórdão em março/2013 não publicado no DJU)www.stj.gov.br

")

51

Qual a redação do art. 4 da LC/116 ? Art. 4. Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

52

4.4) O ISS incidente sobre os “serviços bancários” e a exigência dos créditos tributários.

O ISS incidente sobre os serviços bancários e a exigência dos créditos tributários.")

53

Lista Anexa LC 116/2003 – Serviços bancários 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres. 15.04 – Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres. 15.05 – Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer outros bancos cadastrais.

54

SIGILO BANCÁRIO As instituições financeiras têm o dever de manter sigilo sobre as informações financeiras que lhes são confiadas por terceiros (aí incluída a movimentação da conta corrente e investimentos), criando-se, por conseguinte, um aparente impedimento à fiscalização municipal na verificação das obrigações tributárias decorrentes da cobrança de tarifas pelos serviços prestados as mesmas. sua seus Todavia, esse obstáculo não se justifica, pois o que se busca junto ao “Banco” são dados e informações da sua arrecadação e não a movimentação financeira de seus clientes. A legislação tributária (em face dos princípios constitucionais) deve ser aplicada com razoabilidade e inteligência pelo Fisco Municipal

deve ser aplicada com razoabilidade e inteligência pelo Fisco Municipal.")

55

D.E.S.B. em face da LC 116/03 e da COSIF Uma das formas para a declaração poderia ser mediante a vinculação: 1)fatos geradores 1) fatos geradores previstos na Lei Complementar 116/03; 2)saldos de contas 2) saldos de contas classificadas segundo o “Plano Contábil das Instituições Financeiras (COSIF)” do Banco Central do Brasil; 3)tarifas bancárias 3) valores cobrados a conta de tarifas bancárias.

fatos geradores 1) fatos geradores previstos na Lei Complementar 116/03; 2)saldos de contas 2) saldos de contas classificadas segundo o Plano Contábil das Instituições Financeiras (COSIF) do Banco Central do Brasil; 3)tarifas bancárias 3) valores cobrados a conta de tarifas bancárias..")

56

4.5) PREÇOS PÚBLICOS MUNICIPAIS: COBRANÇA DAS CONCESSIONÁRIAS PELO USO DO SOLO URBANO E ESPAÇO AÉREO - PERMISSIONÁRIOS MUNICIPAIS Alerta-se que esta matéria não poderá integrar o Código Tributário Municipal, uma vez que não tem características tributárias. A doutrina sugere elaboração de lei específica que regule a sua instituição e cobrança, viabilizando o ingresso de novas receitas decorrentes, por exemplo, da passagem de cabos e fios no arruamento e passeios públicos (NET, luz, água, etc.). (O TCE/RS possui Parecer e Informação Técnica)

. (O TCE/RS possui Parecer e Informação Técnica).")

57

4.6) O ITR VALE SOMENTE PELA SUA PRÓPRIA ARRECADAÇÃO? O VAF do ICMS; O VAF do ICMS; O FPM (IRPJ + IPI) O FPM (IRPJ + IPI) O ISS do Reflorestamento. O ISS do Reflorestamento.

O FPM (IRPJ + IPI) O ISS do Reflorestamento. O ISS do Reflorestamento..")

58

TABELA DE DETERMINAÇÃO DA ALÍQUOTA Á rea Total GRAU DE UTILIZAÇÃO (em %) Maior que 80 Maior que 65 at é 80 Maior que 50 at é 65 Maior que 30 at é 50 At é 30 At é 50 0,030,200,400,701,0 Maior que 50 at é 200 0,070,400,801,402,00 Maior que 200 at é 500 0,100,601,302,303,30 Maior que 500 at é 1.000 0,150,851,903,304,70 Maior que 1.000 at é 5.000 0,301,603,406,008,60 Acima de 5.0000,453,006,4012,0020,00

Maior que 80 Maior que 65 at é 80 Maior que 50 at é 65 Maior que 30 at é 50 At é 30 At é 50 0,030,200,400,701,0 Maior que 50 at é 200 0,070,400,801,402,00 Maior que 200 at é 500 0,100,601,302,303,30 Maior que 500 at é ,150,851,903,304,70 Maior que at é ,301,603,406,008,60 Acima de ,453,006,4012,0020,00")

59

4.7) 4.7) TRANSFERÊNCIAS A TÍTULO DE CONVÊNIOS: VALORES DE PASEP INDEVIDAMENTE EXIGIDOS PELA UNIÃO A União Federal exigiu dos Municípios o pagamento de PASEP incidente nos valores referentes às transferências intragovernamentais recebidas mediante convênios e/ou “emendas parlamentares”.

4.7) TRANSFERÊNCIAS A TÍTULO DE CONVÊNIOS: VALORES DE PASEP INDEVIDAMENTE EXIGIDOS PELA UNIÃO A União Federal exigiu dos Municípios o pagamento de PASEP incidente nos valores referentes às transferências intragovernamentais recebidas mediante convênios e/ou emendas parlamentares .")

60

Base Constitucional do Pasep “Art. 239. A arrecadação decorrente das contribuições para o Programa de Integração Social, criado pela Lei Complementar nº 7, de 7 de setembro de 1970, e para o Programa de Formação do Patrimônio do Servidor Público, criado pela Lei Complementar nº 8, de 3 de dezembro de 1970, passa, a partir da promulgação desta Constituição, a financiar, nos termos que a lei dispuser, o programa do seguro- desemprego e o abono de que trata o § 3º deste artigo”.

61

Base normativa do Pasep 1.Lei Complementar 8/70 – Contribuição para o Pasep – setor público. 2.Lei Complementar 7/70 – Contribuição para o PIS – empresas privadas. 3.Unificação estabelecida pela Lei Complementar nº 26/1975. Objetivos do PIS e do PASEP são: a) Integrar o empregado na vida e no desenvolvimento das empresas; b) Assegurar ao empregado e ao servidor público o usufruto de patrimônio individual progressivo; c) Estimular a poupança e corrigir distorções na distribuição de renda; d) Possibilitar a paralela utilização dos recursos acumulados em favor do desenvolvimento econômico-social

Integrar o empregado na vida e no desenvolvimento das empresas; b) Assegurar ao empregado e ao servidor público o usufruto de patrimônio individual progressivo; c) Estimular a poupança e corrigir distorções na distribuição de renda; d) Possibilitar a paralela utilização dos recursos acumulados em favor do desenvolvimento econômico-social.")

62

UNIÃO CONTRATA E PAGA EMPREITEIRA SEM RECOLHIMENTO PASEP CONTRATA E PAGA CONFORME CONVÊNIO MUNICÍPIOS MUNICÍPIO PAGA PASEP

63

Referidas receitas PODERIAM não suportar a incidência do PASEP, vez que aplicável o mesmo entendimento utilizado na tributação do PIS (“receita e faturamento”). Questionamento do pagamento do PASEP, na via administrativa, dando-se ênfase ao contraditório nos casos em que tenha havido a lavratura de auto de infração. Atenção para as situações em que o município “parcelou seus débitos”, vez que subjacente espécie de novação ou então de confissão de créditos tributários, até mesmo para a hipótese de repetição de indébito, dentre outras.

64

Decisões Judiciais TRIBUNAL REGIONAL FEDERAL DA 1ª REGIÃO (AC n.º 2002.38.00.017798-9/MG, 29/11/2005) Ementa: TRIBUTÁRIO. COFINS. PIS. BASE DE CÁLCULO. RECEITA TRANSFERIDA A TERCEIROS. 1. A COFINS, já em sua matriz constitucional (art. 195, I, “b”), tem seu fato gerador e sua base de cálculo ligados ao faturamento ou receita bruta auferidos pela empresa. 2. Não constitui faturamento ou mesmo receita bruta valores que, apesar de contabilizados pela empresa, são inteiramente transferidos para outra empresa, em razão de contrato de subempreitada. 3. Caso concreto que confirma a transferência os valores para outras empresas, de modo que não podem ser considerados como faturamento ou receita da Apelante. 4. Compensação dos valores pagos a maior deferida. (destacou-se)

, tem seu fato gerador e sua base de cálculo ligados ao faturamento ou receita bruta auferidos pela empresa. 2. Não constitui faturamento ou mesmo receita bruta valores que, apesar de contabilizados pela empresa, são inteiramente transferidos para outra empresa, em razão de contrato de subempreitada. 3. Caso concreto que confirma a transferência os valores para outras empresas, de modo que não podem ser considerados como faturamento ou receita da Apelante. 4. Compensação dos valores pagos a maior deferida. (destacou-se).")

65

TRIBUNAL REGIONAL FEDERAL DA 4ª REGIÃO AG - 2004.04.01.011592-9UF: SC Data da Decisão: 29/06/2004Orgão Julgador: SEGUNDA TURMA Ementa: TRIBUTÁRIO. COFINS. PIS. CSLL. BASE DE CÁLCULO. - Os valores referentes ao pagamento dos salários e respectivos encargos sociais, que são repassados pelas empresas tomadoras, não constituem receita da empresa de trabalho temporário, caracterizando-se como meras entradas, pertencentes a terceiros, que transitam momentaneamente pela contabilidade da empresa, sem qualquer efeito patrimonial, não podendo ser consideradas para fins de incidência tributária. Decisões Judiciais

66

4.8) 4.8) UTILIZAÇÃO DE SEMENTES COM TECNOLOGIA TRANSGÊNICA POR MULTINACIONAIS DO SETOR. ICMS “produtos”. A comercialização de sementes, originariamente, era tributada apenas pelo ICMS, uma vez que as mesmas são equiparadas a “produtos”. As empresas que operam com tecnologia de transgenia na produção de sementes híbridas buscaram diminuir a incidência do ICMS. Utilizando “planejamento tributário”, configurou-se nova operação cuja composição de incidência implicou na transferência de parte do ônus fiscal ao âmbito do ISS municipal – fato a ser repercutido perante os Municípios.

67

2.01 - Serviços de pesquisas e desenvolvimento de qualquer natureza. 30.01 – Serviços de biologia, biotecnologia e química. 17.01 – Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares. A LC n.116/2003 estabelece a incidência do ISS sobre :

68

dificuldades de levantamento dos créditos tributários As dificuldades de levantamento dos créditos tributários decorrem de diversos fatores, dentre os quais citamos a ausência: contratos de biotecnologia 1.de conhecimento sobre os contratos de biotecnologia e a incidência do ISS sobre estes fatos geradores; o local de sua prestação 2.de informações no Município sobre o tipo de contratos realizados, o local de sua prestação, montante e prestadores; operações de comercialização de sementes transgênicas 3.de controle municipal e intercâmbio entre organismos fiscais federais e estaduais sobre as operações de comercialização de sementes transgênicas e o surgimento de obrigações fiscais.

70

Um Conto... Copyright PROCERGS Repare nos detalhes das imagens…..

71

Dois indivíduos estavam caminhando juntos na selva... Dois indivíduos estavam caminhando juntos na selva...

72

... quando viram um Leão faminto que se aproximava.... quando viram um Leão faminto que se aproximava.

73

Um deles começa a calçar um sapato de corrida. - Se você pensa, disse o outro, que pode correr mais do que um Leão faminto você é um bobão!

74

- Eu não preciso correr mais do que o Leão, respondeu o outro, só preciso correr mais do que você!

75

“MORAL DA HISTÓRIA” Municípios equilíbrio das Contas Públicas Em um momento histórico de grandes expectativas da população sobre as atividades ao encargo dos Municípios, devemos estar preparados para a atividade de efetiva arrecadação do potencial das RECEITAS PÚBLICAS !! Trata-se de um importante mister para o equilíbrio das Contas Públicas, cuja realização demanda um conjunto de esforços institucionais!! Em eventos como esse, autorizados pelo Pres. Cezar Miola, o TCE está colaborando com os Municípios!!

76

MUITO OBRIGADO PELA ATENÇÃO !! AGRADEÇO A OPORTUNIDADE DE AQUI ESTAR !! LUIZ FERNANDO

78

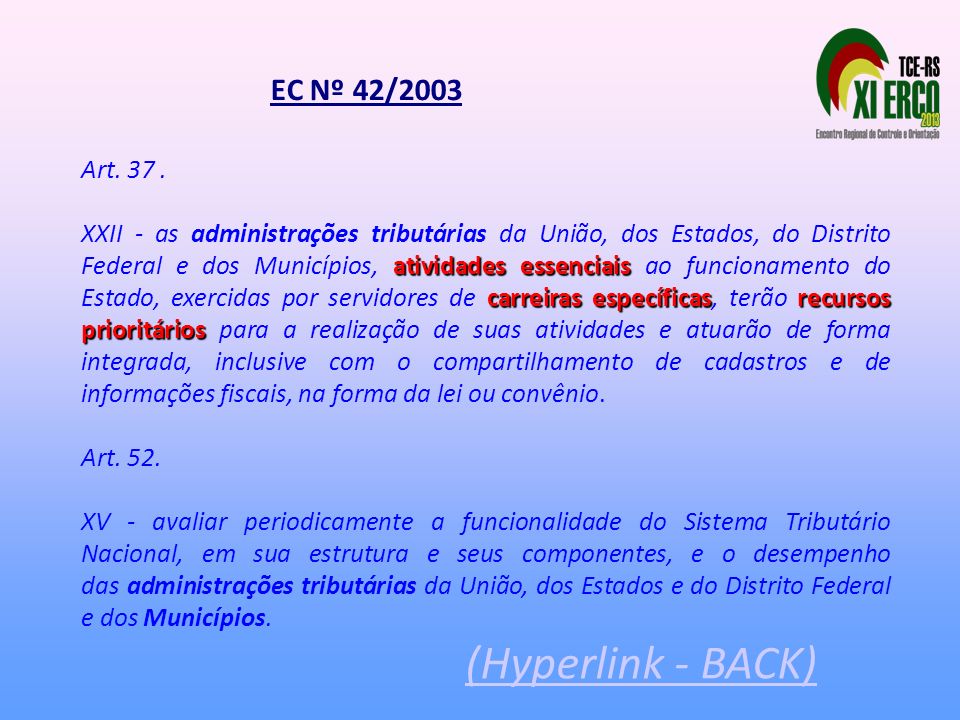

Art. 37. atividades essenciais carreiras específicasrecursos prioritários XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. Art. 52. XV - avaliar periodicamente a funcionalidade do Sistema Tributário Nacional, em sua estrutura e seus componentes, e o desempenho das administrações tributárias da União, dos Estados e do Distrito Federal e dos Municípios. (Hyperlink - BACK) (Hyperlink - BACK) EC Nº 42/2003

(Hyperlink - BACK) EC Nº 42/2003.")

79

(....) Art. 167. vinculação de receita de impostos e para realização de atividades da administração tributária 37, XXII IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; (Hyperlink - BACK) EC Nº 42/2003

EC Nº 42/2003.")

80

Texto publicado com apoio do BNDES, em 2008. ( Hyperlink – Back)

")

Apresentações semelhantes

>")