Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Superintendencia Nacional de Administración Tributaria – SUNAT Lima – Perú, 19 de julio/2011. Modelo Brasil Nota Fiscal Eletrônica – NF-e Newton Oller de Mello newton.oller@gmail.com

2

2 AGENDAAGENDA Breve Visão Modelo Tributário Brasil Sistema Público de Escrituração Digital - SPED Projeto Nota Fiscal Eletrônica – NF-e Objetivo, Premissas e Conceito Características NF-e e Certificação Digital Modelo Operacional e Documento Auxiliar – DANFE Consulta Validade NF-e e Programa Visualizador NF-e Credenciamento e Requisitos para Emissão NF-e Documentação Técnica, Leiaute e Validações Envio de NF-e para o Cliente Alternativas de Contingência Situação Atual do Projeto Projeto Conhecimento de Transporte Eletrônico – CT-e

3

República Federativa 26 Estados e Distrito Federal Capital Brasília 190.755.799 habitantes Competência Tributária União (12) Estados (3) Município (3) ICMS - Principal Imposto Estadual BRASILBRASIL

Estados (3) Município (3) ICMS - Principal Imposto Estadual BRASILBRASIL")

4

SPED – Sistema Público de Escrituração Digital Documentos Eletrônicos Escrituração Fiscal Digital Escrituração Contábil Digital NF-e CT-e CERTIFICAÇÃO DIGITAL

5

Emitida em várias vias (4 ou 5) Papel copiativo para garantir a mesma informação em todas as vias Exigência de prévia Autorização do Fisco para Impressão do Bloco de Notas Fiscais pelas Gráficas Emissor (vendedor) e o Destinatário (comprador) devem guardar a sua via para apresentação ao Fisco por 5 anos NOTA FISCAL EM PAPEL Custo Elevado para os Contribuintes X Controle Pouco Eficaz para o Fisco

Papel copiativo para garantir a mesma informação em todas as vias Exigência de prévia Autorização do Fisco para Impressão do Bloco de Notas Fiscais pelas Gráficas Emissor (vendedor) e o Destinatário (comprador) devem guardar a sua via para apresentação ao Fisco por 5 anos NOTA FISCAL EM PAPEL Custo Elevado para os Contribuintes X Controle Pouco Eficaz para o Fisco")

6

OBJETIVO DA NOTA FISCAL ELETRÔNICA

7

Construção Coletiva; Projeto de Cooperação Fiscal e Integração Nacional; Participação da Iniciativa Privada; Redução de Custos e Simplificação de Obrigações Acessórias; Mínimo Impacto Atividade Operacional Contribuinte; Validade Jurídica para Todos os Fins; Quebra de Paradigma do Papel; Operação 24x7; PREMISSAS PROJETO NF-e

8

Documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes, e cuja validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pelo Fisco, do documento eletrônico, antes da ocorrência do Fato Gerador. CONCEITO NF-e

9

Substitui Nota Fiscal em papel de Operações com Mercadorias entre Empresas; Arquivo Eletrônico Padrão XML Assinatura Digital Padrão ICP Brasil Cada NF-e é um documento autônomo (assinatura digital do emitente) Envio pela Internet (web service) antes da saída da mercadoria da empresa Envio por lotes de NF-e (até 50 NF-e ou 500 kbytes) CARACTERÍSTICAS NF-e

Envio pela Internet (web service) antes da saída da mercadoria da empresa Envio por lotes de NF-e (até 50 NF-e ou 500 kbytes) CARACTERÍSTICAS NF-e")

10

Responsabilidade do Contribuinte pela Guarda da NF-e pelo prazo de 5 anos Emissão DANFE – documento auxiliar da Nota Fiscal Eletrônica para acompanhar trânsito Código de barras Unidimensional no DANF-e para facilitar a leitura da chave de acesso da NF-e Numeração NF-e 9 dígitos e Série 3 dígitos Chave de acesso para identificação única da NF-e (44 dígitos) Emissor de NF-e deve ser Receptor de NF-e (guarda arquivo XML) CARACTERÍSTICAS NF-e

Emissor de NF-e deve ser Receptor de NF-e (guarda arquivo XML) CARACTERÍSTICAS NF-e")

11

Legislação Nacional – Medida Provisória nº 2.200-2/ de 24 de agosto de 2001 Cria a Infraestrutura de Chaves Públicas do Brasil – ICP Brasil Estabelece que a Gestão da Certificação Digital no Brasil será feita pelo ITI – Instituto de Tecnologia da Informação – Autarquia Federal vinculada a Casa Civil da Presidência da República – site www.iti.gov.br sendo a primeira autoridade da cadeia de certificação – AC Raizwww.iti.gov.br A Estrutura do ICP Brasil envolve Autoridade Certificadora Raiz, AC de 1º Nível (9), AC de 2º Nível e Autoridades de Registro - AR LEGISLAÇÃO SUPORTE CERTIFICAÇÃO DIGITAL BRASIL

, AC de 2º Nível e Autoridades de Registro - AR LEGISLAÇÃO SUPORTE CERTIFICAÇÃO DIGITAL BRASIL")

12

ESTRUTURA CERTIFICAÇÃO DIGITAL BRASIL

13

Art. 10º Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos eletrônicos de que trata esta Medida Provisória. § 1º As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos signatários, na forma do art. 131 da Lei nº 3.071, de 1º de janeiro de 1916 - Código Civil. § 2º O disposto nesta Medida Provisória não obsta a utilização de outro meio de comprovação da autoria e integridade de documentos em forma eletrônica, inclusive os que utilizem certificados não emitidos pela ICP-Brasil, desde que admitido pelas partes como válido ou aceito pela pessoa a quem for oposto o documento. MEDIDA PROVISÓRIA 2.200-2/01 LEGISLAÇÃO CERTIFICAÇÃO DIGITAL BRASIL

14

Certificado Digital para NF-e é utilizado: Assinatura de Nota Fiscal Eletrônica Transmissão de lote de Nota Fiscal Eletrônica São aceitos apenas Certificados Digitais do tipo Pessoa Jurídica que contenha CNPJ Base (número de identificação nacional no cadastro de contribuintes) da empresa Certificado Digital poderá ser do tipo A1 ou A3 emitido por por autoridade certificadora credenciada pela infra-estrutura de Chaves Públicas Brasileira – ICP-Brasil Tipo A1 – Certificado Digital fica armazenado no computador; Tipo A3 – Certificado Digital fica armazenado em mídia física ( Smart Card ou Token); CERTIFICAÇÃO DIGITAL PARA NF-e

da empresa Certificado Digital poderá ser do tipo A1 ou A3 emitido por por autoridade certificadora credenciada pela infra-estrutura de Chaves Públicas Brasileira – ICP-Brasil Tipo A1 – Certificado Digital fica armazenado no computador; Tipo A3 – Certificado Digital fica armazenado em mídia física ( Smart Card ou Token); CERTIFICAÇÃO DIGITAL PARA NF-e")

15

CERTIFICADO DIGITAL A3

16

MODELO OPERACIONAL DA NOTA FISCAL ELETRÔNICA

17

Secretaria Fazenda Vendedor Comprador Em cada operação o vendedor deve solicitar autorização de uso da NF-e à SEFAZ Recepção antes da ocorrência do Fato Gerador Envia NFE NFE ENVIO DA NF-e

18

Secretaria Fazenda Vendedor Comprador A SEFAZ procederá à validação da NF-e recebida. Envia NFE NFE Secretaria Fazenda Vendedor Vendedor Vendedor Comprador Validação Recepção: Assinatura Digital Esquema XML Numeração Emitente Autorizado Validação Secretaria Fazenda Vendedor VALIDAÇÃO DA NF-e

19

Secretaria Fazenda Vendedor Comprador Se a análise for positiva, autorizará o uso de NF-e... Envia NFE NFE Validação Recepção: Assinatura Digital Esquema XML Numeração Emitente Autorizado Validação Devolve Autorização Autorização de Uso NF-e AUTORIZAÇÃO DA NF-e

20

Secretaria Fazenda Vendedor Comprador... e retransmitirá a NF-e para a Secretaria da Fazenda de destino e para a Receita Federal. Envia NFE NFE Devolve Autorização Autorização de Uso NF-e SEFAZ (Destino) e Receita Federal Retransmite NF-e TRANSMISSÃO PARA AMBIENTE NACIONAL

e Receita Federal Retransmite NF-e TRANSMISSÃO PARA AMBIENTE NACIONAL.")

21

Secretaria Fazenda Vendedor Comprador Autorizado o uso da NF-e naquela operação, o DANFE acompanhará o trânsito da mercadoria... Envia NFE NFE Devolve Autorização Autorização de Uso NF-e Trânsito Autorizado - DANFE SEFAZ (Destino) e Receita Federal IMPRESSÃO DANFE E TRANSPORTE Secretaria Fazenda Vendedor Comprador Autorizado o uso da NF-e naquela operação, o DANFE acompanhará o trânsito da mercadoria... Envia NFE NFE Devolve Autorização Autorização de Uso NF-e Trânsito Autorizado - DANFE SEFAZ (Destino) e Receita Federal

e Receita Federal IMPRESSÃO DANFE E TRANSPORTE Secretaria Fazenda Vendedor Comprador Autorizado o uso da NF-e naquela operação, o DANFE acompanhará o trânsito da mercadoria... Envia NFE NFE Devolve Autorização Autorização de Uso NF-e Trânsito Autorizado - DANFE SEFAZ (Destino) e Receita Federal.")

22

Secretaria Fazenda Vendedor Comprador... e o vendedor enviará também o arquivo da NF-e para seu cliente. Trânsito Autorizado - DANFE SEFAZ (Destino) e Receita Federal XML NF-e ENVIO DO XML DA NF-e AO CLIENTE

e Receita Federal XML NF-e ENVIO DO XML DA NF-e AO CLIENTE.")

23

Secretaria Fazenda Vendedor Comprador SEFAZ (Destino) e Receita Federal O destinatário deverá então consultar a existência e validade da NF-e por meio do Chave de Acesso CONSULTA VALIDADE DA NF-e

e Receita Federal O destinatário deverá então consultar a existência e validade da NF-e por meio do Chave de Acesso CONSULTA VALIDADE DA NF-e")

24

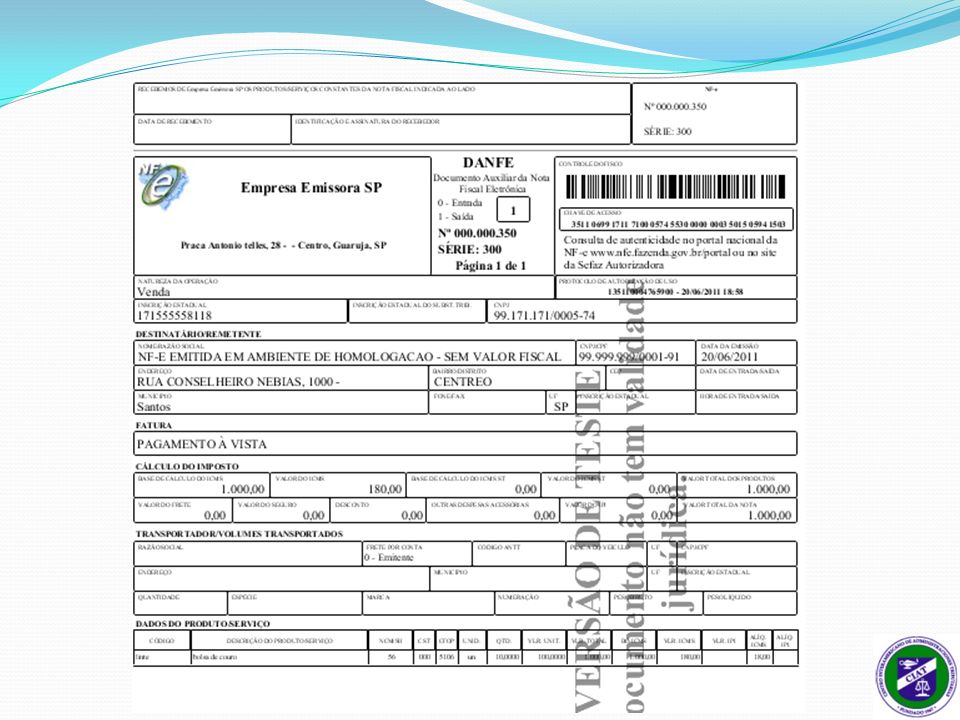

Não substitui a Nota Fiscal Representação simplificada da NF-e Contém chave de acesso para consulta da NF-e Apenas para acompanhar trânsito da mercadoria Impresso em apenas 1 via em papel A4 Comum Possui código de barras unidimensional com chave de acesso Deve conter impresso o Protocolo de Autorização de Uso concedido pela Secretaria da Fazenda Pode conter Comprovante de Entrega da Mercadoria DANFE Documento Auxiliar da NF-e DANFE

26

Pode ser efetuada no portal do Ambiente Nacional da NF-e na Internet que possui todas as Notas Fiscais Eletrônicas Autorizadas no Brasil www.nfe.fazenda.gov.br www.nfe.fazenda.gov.br Ou pode ser feita no Portal da NF-e do Estado que Autorizou a Nota Fiscal Eletrônica - Exemplo – Estado de São Paulo – www.fazenda.sp.gov.br/nfewww.fazenda.sp.gov.br/nfe Consulta é feita pela Chave de Acesso da NF-e: digitação ou leitura do código de barras (code 128 C) Não é necessário login/senha ou certificado digital para a consulta da NF-e Consulta completa até 180 dias e, após, consulta resumida CONSULTA VALIDADE NF-e

Não é necessário login/senha ou certificado digital para a consulta da NF-e Consulta completa até 180 dias e, após, consulta resumida CONSULTA VALIDADE NF-e")

27

PORTAL AMBIENTE NACIONAL

28

CONSULTA NF-e AMBIENTE NACIONAL

30

CONSULTA DISPONIBILIDADE DE SERVIÇO NO AMBIENTE NACIONAL

31

EXEMPLO PORTAL ESTADUAL NF-e

32

EXEMPLO CONSULTA NF-e PORTAL ESTADUAL

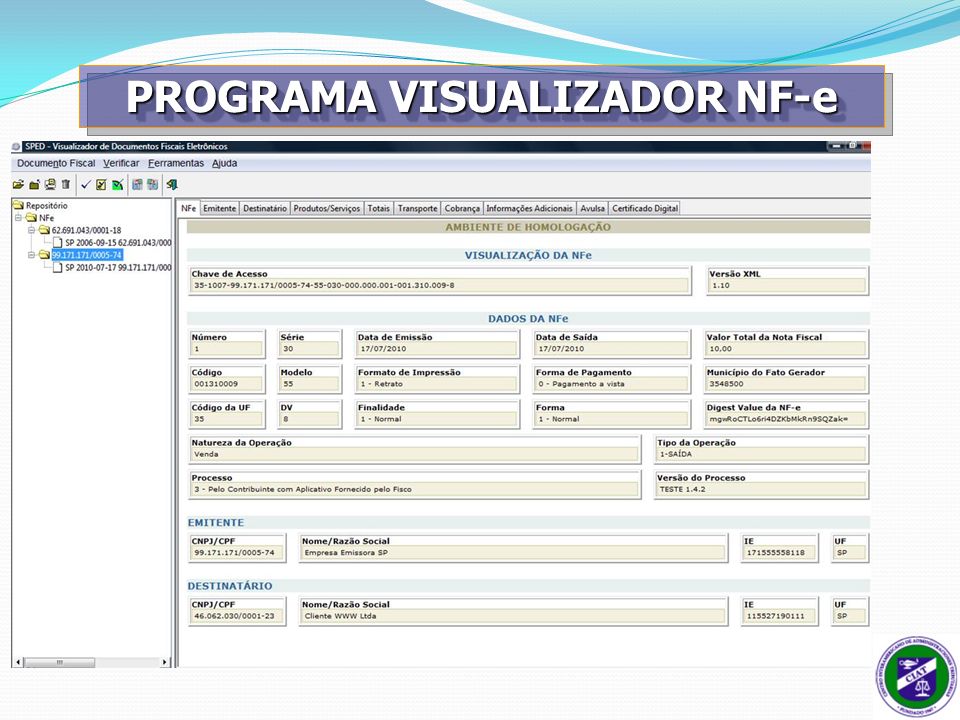

33

Desenvolvido pela Receita Federal Possibilita visualizar Documentos Fiscais Eletrônicos a partir do respectivo arquivo XML (NF-e ou CT-e) Valida Assinatura Digital Confere a integridade do arquivo eletrônico (hash code) Verifica a existência do arquivo na base de dados do Ambiente Nacional do SPED Programa gratuito de uso público PROGRAMA VISUALIZADOR NF-e

Valida Assinatura Digital Confere a integridade do arquivo eletrônico (hash code) Verifica a existência do arquivo na base de dados do Ambiente Nacional do SPED Programa gratuito de uso público PROGRAMA VISUALIZADOR NF-e")

35

Contribuinte deve estar credenciado no Estado de localização para a emissão de NF-e Procedimento de credenciamento não é padronizado nacionalmente Alguns Estados exigem testes obrigatórios e envio de provas antes do credenciamento em ambiente de produção Não há homologação do sistema de emissão ou de provedores de solução Para emissão de NF-e o contribuinte pode utilizar programa próprio, de mercado ou Programa Emissor Gratuito disponibilizado pelo Fisco Credenciamento pode ser voluntário ou de Ofício EMISSÃO DA NF-e

36

O credenciamento de emissor e a Autorização de NF-e é sempre responsabilidade do Estado Existem Estados com Sistema Próprio de Autorização de NF-e e outros fazem uso do modelo de Secretaria de Fazenda Virtual – SEFAZ Virtual Existem hoje duas SEFAZ Virtuais: do Estado do Rio Grande do Sul e da Receita Federal do Brasil O Conceito da SEFAZ Virtual corresponde a utilização gratuita da infraestrutura tecnológica e do sistema de autorização de um ente por outro Estado que não tenha condições de manter sistema próprio de autorização de NF-e A SEFAZ Virtual somente é possível pelo fato das regras de validação da NF-e serem padronizadas nacionalmente Nível de serviço do Sistema de Autorização de NF-e é de 3 minutos em 85% do tempo Na prática este tempo é da ordem de segundos/milisegundos SISTEMAS DE AUTORIZAÇÃO NF-e

37

O principal documento técnico é o Manual de Integração do Contribuinte que contém os padrões técnicos de comunicação dos web services e o leiaute detalhado da NF-e O Manual bem como o leiaute da NF-e possuem controle por versões Os sistemas de autorização de NF-e dos Estados e da SEFAZ Virtual foram desenvolvidos para aceitar até duas versões de leiaute da NF-e As mudanças de leiaute não são frequentes no estágio atual do projeto e o Fisco mantém um prazo longo em que são aceitas as duas versões Em abril de 2011 tivemos uma mudança de versão do leiaute com mudanças significativas de campos e regras de validação sendo que foi dado um prazo de 1 ano de convivência das duas versões DOCUMENTAÇÃO TÉCNICA NF-e

38

Atualmente a NF-e conta com mais de 400 campos de informações distintos (TAGs) Existem campos de preenchimento obrigatórios, opcionais e condicionais A vantagem do uso do XML é que, no caso de campo opcional e que o contribuinte não tenha informação a prestar, não deve incluir a TAG no arquivo eletrônico, diminuindo assim o seu tamanho A assinatura digital da NF-e é também um campo do leiaute da NF-e e é feita sobre todas as TAGs do arquivo O arquivo da NF-e é organizado em blocos de informação O padrão da assinatura digital é XML signature Os arquivos XML gerados pelo Fisco de retorno de web services não possuem assinatura digital LEIAUTE DA NF-e

Existem campos de preenchimento obrigatórios, opcionais e condicionais A vantagem do uso do XML é que, no caso de campo opcional e que o contribuinte não tenha informação a prestar, não deve incluir a TAG no arquivo eletrônico, diminuindo assim o seu tamanho A assinatura digital da NF-e é também um campo do leiaute da NF-e e é feita sobre todas as TAGs do arquivo O arquivo da NF-e é organizado em blocos de informação O padrão da assinatura digital é XML signature Os arquivos XML gerados pelo Fisco de retorno de web services não possuem assinatura digital LEIAUTE DA NF-e")

39

EXEMPLO TRECHO LEIAUTE DA NF-e

40

BLOCOS DE INFORMAÇÃO LEIAUTE DA NF-e

41

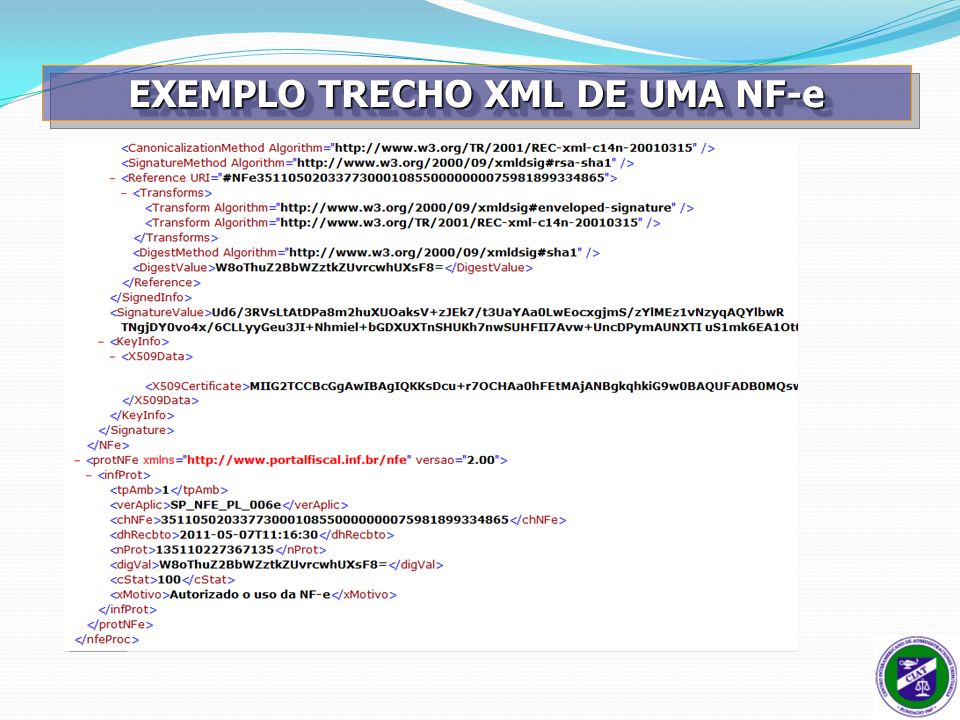

EXEMPLO TRECHO XML DE UMA NF-e

43

Validações são padronizadas nacionalmente e constam do Manual Técnico Existem regras de validação obrigatórias e outras facultativas Atualmente existem cerca de 200 regras de validação Deve existir um compromisso entre a quantidade de regras de validação e o tempo de processamento Pela complexidade tributária brasileira a validação é muito mais de forma do que de mérito Há validação da estrutura do arquivo e da assinatura digital São validados aspectos como preenchimento de campos obrigatórios, padrão de dado preenchido, e algumas regras de negócio com relação a datas Não há validação se a situação tributária está correta e se o cálculo do imposto está certo VALIDAÇÕES PARA AUTORIZAÇÃO DE NF-e

44

Autorização de Uso – formato e estrutura estão corretos Rejeição – Existem algum erro na assinatura digital, schema XML, preenchimento de dados, duplicidade da NF-e ou outra questão de forma Denegação de Uso – o formato e a estrutura do arquivo estão corretos todavia o emissor da NF-e está em situação irregular perante o Fisco. Está Nota Fiscal Eletrônica não pode ser utilizada. RESULTADOS POSSÍVEIS VALIDAÇÃO DE NF-e

45

A legislação brasileira da NF-e estabelece a obrigatoriedade do envio da NF-e pelo emitente (vendedor) ao destinatário (cliente) A legislação não estabelece a forma, mas apenas a exigência Alternativamente ao Envio, pode o emitente disponibilizar o arquivo por download O prazo para envio ou disponibilização do arquivo XML é imediatamente após a obtenção da Autorização de Uso A partir de 01/07/2011 passa a ser obrigatório o envio também ao transportador contratado A forma mais utilizada para o envio é anexo a um email O arquivo eletrônico a ser encaminhado é um XML composto pelo XML original da NF-e acrescido do XML de Autorização de Uso fornecido pela Secretaria da Fazenda Os portais das Secretarias de Fazenda e do Ambiente Nacional não fornecem download do arquivo XMl da NF-e ENVIO DO ARQUIVO DA NF-e

ao destinatário (cliente) A legislação não estabelece a forma, mas apenas a exigência Alternativamente ao Envio, pode o emitente disponibilizar o arquivo por download O prazo para envio ou disponibilização do arquivo XML é imediatamente após a obtenção da Autorização de Uso A partir de 01/07/2011 passa a ser obrigatório o envio também ao transportador contratado A forma mais utilizada para o envio é anexo a um O arquivo eletrônico a ser encaminhado é um XML composto pelo XML original da NF-e acrescido do XML de Autorização de Uso fornecido pela Secretaria da Fazenda Os portais das Secretarias de Fazenda e do Ambiente Nacional não fornecem download do arquivo XMl da NF-e ENVIO DO ARQUIVO DA NF-e")

46

Autorização de Uso – Assíncrono Pedido de Cancelamento – Síncrono NF-e Autorizada e com erro Não tenha ocorrido a circulação prazo de 168 horas ( a partir de jan/2012 prazo de 24hs) Inutilização de Número NF-e – Síncrono salto de numeração faixa de números por série até dia 10 mês seguinte Consulta Status NF-e – Síncrono Consulta Status Sistema – Síncrono Consulta Cadastro – Síncrono SERVIÇOS DISPONÍVEIS NA NF-e

Inutilização de Número NF-e – Síncrono salto de numeração faixa de números por série até dia 10 mês seguinte Consulta Status NF-e – Síncrono Consulta Status Sistema – Síncrono Consulta Cadastro – Síncrono SERVIÇOS DISPONÍVEIS NA NF-e")

47

Como regra geral, o emissor de Nota Fiscal Eletrônica não pode mais emitir a tradicional nota fiscal em papel Como o modelo operacional da NF-e exige a obtenção de Autorização de Uso antes da circulação da mercadoria foi necessária a definição de alternativas de contingência para situações de problemas técnicos de emissão A contingência no modelo da NF-e pode ocorrer por problemas: Na Secretaria da Fazenda Na Internet No Contribuinte ALTERNATIVAS DE CONTINGÊNCIA

48

Basicamente todas as alternativas de contingência disponíveis pressupõem que seja possível a geração do arquivo XML da NF-e e sua assinatura digital A Contingência é portanto de comunicação Como regra, a contingência apenas adia o momento de transmissão da NF-e A decisão de entrada e permanência em contingência é exclusiva do contribuinte ALTERNATIVAS DE CONTINGÊNCIA

49

Impressão do DANFE em formulário de segurança (papel controlado) e posterior transmissão da NF-e em até 168 horas Contingência eletrônica – DPEC – Declaração Prévia de Emissão em Contingência - Geração de arquivo resumo em formato XML de até 50 NF-e e envio prévio por web service ou Up Load antes do início do transporte da mercadoria, com impressão de DANFE em papel comum. Posteriormente e em até 168 horas as notas fiscais eletrônicas constantes do arquivo resumo devem ser enviadas para autorização SCAN – Sistema de Contingência do Ambiente Nacional – Autorização de NF-e com a Receita Federal quando o sistema do Estado estiver indisponível. Necessário utilizar série específica. A impressão do DANFE se dá em papel comum e não há necessidade de envio posterior da NF-e ALTERNATIVAS DE CONTINGÊNCIA

50

Em produção desde 15/09/2006 Mais de 627.00 contribuintes emissores 2,88 bilhões de NF-e autorizadas (11/07/2011) Em operação em todos Estados e no Distrito Federal De uso obrigatório por toda Indústria, Atacado, Comércio Exterior, Operações Interestaduais e Vendas ao Governo SITUAÇÃO ATUAL NF-e

Em operação em todos Estados e no Distrito Federal De uso obrigatório por toda Indústria, Atacado, Comércio Exterior, Operações Interestaduais e Vendas ao Governo SITUAÇÃO ATUAL NF-e")

51

Conhecimento de Transporte de Cargas Eletrônico www.cte.fazenda.gov.br

52

Substituição dos documentos fiscais de prestação de serviço de transporte de cargas por documento eletrônico Adoção mesmo padrão tecnológico NF-e Único modelo para diversos modais de transporte Aprovada a Legislação Nacional (Ajuste SINIEF 09/2007 e Ato Cotepe 08/2008) Conhecimento de Transporte de Cargas Eletrônico

Conhecimento de Transporte de Cargas Eletrônico")

53

Conhecimento de Transporte Eletrônico tem modelo “único” de documento para uso por todos os modais: Aeroviário; Rodoviário; Ferroviário; Aquaviário; Dutoviário; e Multimodal (Segunda Fase) Conhecimento de Transporte de Cargas Eletrônico

Conhecimento de Transporte de Cargas Eletrônico")

54

modelo “único” para uso por todas as modalidades de transportes (modais). composto por duas partes: Dados comuns a todos os modais (85%); Dados específicos de cada modal na sua parte inferior. DOCUMENTO AUXILIAR DO CT-E DACTE DACTE

; Dados específicos de cada modal na sua parte inferior. DOCUMENTO AUXILIAR DO CT-E DACTE DACTE.")

55

Em operação desde março/2009 (Rio Grande do Sul) e abril/2009 (São Paulo) Disponibilizada a SEFAZ Virtual do Rio Grande do Sul em julho/2009 Disponível Programa Emissor Gratuito do CT-e em novembro/2010 Atualmente em fase de adesão voluntária Emitidos mais de 23 milhões de CT-e (até 11/07/2011) SITUAÇÃO ATUAL CT-e

e abril/2009 (São Paulo) Disponibilizada a SEFAZ Virtual do Rio Grande do Sul em julho/2009 Disponível Programa Emissor Gratuito do CT-e em novembro/2010 Atualmente em fase de adesão voluntária Emitidos mais de 23 milhões de CT-e (até 11/07/2011) SITUAÇÃO ATUAL CT-e")

56

Coleção SPED Volume I: Programa Emissor Gratuito da NF-e Coleção SPED Volume III: Nota Fiscal Eletrônica Coleção SPED Volume V: Conhecimento de Transporte Eletrônico (lançamento previsto para setembro/2011) Newton Oller de Mello Editora IOB www.iob.com.br

Newton Oller de Mello Editora IOB")

57

Superintendencia Nacional de Administración Tributaria – SUNAT Lima – Perú, 19 de julio/2011. Muchas Gracias ! Modelo Brasil Nota Fiscal Eletrônica – NF-e Newton Oller de Mello newton.oller@gmail.com

Apresentações semelhantes

e o Sistema Público de Escrituração Digital (SPED)>")

Emissões em Contingência>")