Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gestão Financeira Prof. Augusto Santana

2

Análise de Investimentos A Decisão de Investir As decisões de investimento envolvem a elaboração, avaliação e seleção de propostas de aplicações de capital no médio e longo prazos; As decisões de investimento mobilizam capital em ativos tangíveis (terrenos, prédios, equipamentos, veículos, etc.), intangíveis (marcas, tecnologia, capital intelectual, etc.) e em capital de giro;

, intangíveis (marcas, tecnologia, capital intelectual, etc.) e em capital de giro;")

3

Análise de Investimentos A Decisão de Investir A empresa numa determinada data pode ser representada por um grupo de projetos; Bens ou serviços oferecidos pela empresa são resultado de decisões de investimentos tomadas no passado (redução do lucro econômico em um ambiente competitivo); Busca-se o máximo retorno, considerando o fator risco;

; Busca-se o máximo retorno, considerando o fator risco;")

4

Análise de Investimentos A Decisão de Investir Modelo teórico para explicar e prever decisões de investimento; Uma decisão de investimento é tomada segundo um critério racional, que envolve: Dimensionar o fluxo de caixa Definir a taxa de retorno exigida pelos proprietários de capital Avaliar economicamente os fluxos de caixa Considerar o risco na decisão

5

Fluxos de Caixa Relevantes Em todo o processo de decisão de investimento, é fundamental o conhecimento não só de seus benefícios futuros esperados, expressos em termos de fluxos de caixa, mas também de sua distribuição ao longo da vida útil prevista do projeto. Fluxos Incrementais Fluxo de Caixa X Resultado Contábil

6

Fluxos de Caixa Relevantes Investimento Inicial Neste item são incluídos todos os dispêndios de capital, que têm como característica serem não repetitivos, destinados a produzir benefícios econômicos futuros, tais como incrementos de receita ou reduções de custos e despesas. Inclui: (i) ativos permanentes, com todos os gastos necessários para colocá-los em funcionamento; (ii) recebimento líquido resultante da venda de ativos velhos; e (iii) capital de giro adicional decorrente da decisão de investimento

ativos permanentes, com todos os gastos necessários para colocá-los em funcionamento; (ii) recebimento líquido resultante da venda de ativos velhos; e (iii) capital de giro adicional decorrente da decisão de investimento.")

7

Fluxos de Caixa Relevantes Entradas Operacionais Os benefícios esperados de um dispêndio de capital são medidos através de entradas de caixa operacionais (receitas-despesas/custos) que são entradas de caixa incrementais, após imposto de renda. Na avaliação econômica de investimentos, as diversas despesas não desembolsáveis (depreciação, por exemplo) não devem ser consideradas para o cálculo dos fluxos de caixa. Não obstante, a presença de despesas não desembolsáveis afeta os fluxos de caixa de maneira indireta.

não devem ser consideradas para o cálculo dos fluxos de caixa. Não obstante, a presença de despesas não desembolsáveis afeta os fluxos de caixa de maneira indireta..")

8

Fluxos de Caixa Relevantes Fluxo de Caixa Residual Corresponde ao fluxo de caixa relevante, resultante da liquidação de um investimento a longo prazo no final de sua vida útil. Representa o fluxo de caixa após imposto de renda, excluindo as entrada de caixa operacionais, que ocorre no ano final do projeto. Inclui: (i) resultado com a venda de ativos, deduzidos quaisquer custos de remoção ou de venda; (ii) variação no capital de giro, refletindo este para a situação original.

resultado com a venda de ativos, deduzidos quaisquer custos de remoção ou de venda; (ii) variação no capital de giro, refletindo este para a situação original..")

9

Fluxos de Caixa Relevantes Resultados Colaterais e Implícitos nas Decisões de Investimento Custo de Oportunidade (aplicação/galpão/compressor) Custos Irrecuperáveis (não podem ser recuperados, independente da aceitação do investimento) Sinergia de Projetos (elevação das receitas ou redução dos custos)

Custos Irrecuperáveis (não podem ser recuperados, independente da aceitação do investimento) Sinergia de Projetos (elevação das receitas ou redução dos custos)")

10

Fluxos de Caixa Relevantes Exemplo a) Investimento total de R$ 500 mil, os quais serão consumidos integralmente no início do projeto (momento zero). Desse montante, 80% serão aplicados em ativos fixos e 20% em capital de giro; b) A duração prevista do projeto, para fins de avaliação econômica, é de cinco anos, prevendo-se ser nulo o valor residual dos bens fixos; c) A alíquota de imposto de renda a ser aplicada sobre os resultados líquidos incrementais é de 40%;

A duração prevista do projeto, para fins de avaliação econômica, é de cinco anos, prevendo-se ser nulo o valor residual dos bens fixos; c) A alíquota de imposto de renda a ser aplicada sobre os resultados líquidos incrementais é de 40%;.")

11

Fluxos de Caixa Relevantes Exemplo d) Estão previstos os seguintes resultados operacionais para o investimento ao longo dos cinco anos:

Estão previstos os seguintes resultados operacionais para o investimento ao longo dos cinco anos:")

12

Fluxos de Caixa Relevantes Exemplo 1º Passo – Projeção dos Resultados Contábeis Líquidos :

13

Fluxos de Caixa Relevantes Exemplo 2º Passo – Cálculo do Fluxo de Caixa :

14

Avaliação e Seleção de Propostas Este, como qualquer outro projeto, será atrativo se o fluxo esperado de benefícios, superar o valor do investimento que o originou Como efetuar a soma dos benefícios, dado que os mesmos encontram-se em períodos? Qual deve ser o valor da taxa para ser usada no processo de descapitalização do fluxo de caixa?

15

Avaliação e Seleção de Propostas Taxa Mínima de Atratividade (TMA) Corresponde melhor taxa, com baixo grau de risco, disponível para aplicação do capital em análise. Custo de Capital Reflete, em essência, a remuneração mínima exigida pelos proprietários de suas fontes de recursos.

16

Indicadores de Avaliação e Seleção de Propostas Valor Presente Líquido (VPL) Concentração de todos os valores esperados de um fluxo de caixa na data zero, utilizando o Custo de Capital como taxa de desconto ou As regras primárias de referência e análise do VPL são:

Concentração de todos os valores esperados de um fluxo de caixa na data zero, utilizando o Custo de Capital como taxa de desconto ou As regras primárias de referência e análise do VPL são:")

17

Indicadores de Avaliação e Seleção de Propostas Payback Descontado É o número de períodos necessários para que o fluxo de benefícios supere o capital investido. Sua regra primária de decisão é: quanto mais próximo o Payback do final do horizonte de planejamento, maior será o risco do projeto em análise. Ou, por outro lado, quanto menos tempo se espera para retornar o investimento, menor será o risco do projeto em análise.

18

Indicadores de Avaliação e Seleção de Propostas Taxa Interna de Retorno (TIR) É a taxa que torna o VPL de um fluxo de caixa igual a zero. As regras prim á rias de referência para o uso da TIR, como medida de retorno, são:

19

Formação de Preço Fatores de Influência na Formação do Preço

20

Formação de Preço Ciclo de Vida do Produto

21

Formação de Preço Ciclo de Vida do Produto Introdução Situação de altos investimentos em que se busca atender nichos – geralmente a um preço elevado – para testar o produto. As vendas são baixas. Crescimento O volume de vendas cresce e o produto já é conhecido, o que permite praticar um preço mais elevado. Maturidade O volume de vendas é alto, mas não cresce mais. A concorrência já é alta, pois o produto é comum. Entretanto, os lucros são bons, pois praticamente não há investimento a fazer. Declínio Queda acentuada das vendas, com o preço sendo pratcado visando a eliminação de estoques.

22

Formação de Preço Estrutura de Mercado Concorrência Perfeita Muitos ofertantes e produtos sem diferenciação. O preço é estabelecido pelo mercado. Concorrência Monopolística Muitos ofertantes, mas os produtos podem ser diferenciados. O preço podem ser diferenciados, de acordo com o nível de diferenciação. Oligopólio Poucos ofertantes, com produtos diferenciados ou não. Os preços são padronizados (cartel). Monopólio Apenas um fornecedor, com produtos diferenciados ou não. Preços determinados por fatores técnicos ou políticos.

. Monopólio Apenas um fornecedor, com produtos diferenciados ou não. Preços determinados por fatores técnicos ou políticos..")

23

Formação de Preço Estrutura de Mercado Concorrência Perfeita Muitos ofertantes e produtos sem diferenciação. O preço é estabelecido pelo mercado. Concorrência Monopolística Muitos ofertantes, mas os produtos podem ser diferenciados. O preço podem ser diferenciados, de acordo com o nível de diferenciação. Oligopólio Poucos ofertantes, com produtos diferenciados ou não. Os preços são padronizados (cartel). Monopólio Apenas um fornecedor, com produtos diferenciados ou não. Preços determinados por fatores técnicos ou políticos.

. Monopólio Apenas um fornecedor, com produtos diferenciados ou não. Preços determinados por fatores técnicos ou políticos..")

24

Formação de Preço Impostos SIMPLES Imposto Federal, incidente sobre a receita bruta

25

Formação de Preço Impostos ICMS (7% a 18%) Imposto Estadual, embutido no preço do produto (débito/crédito) IPI (diversas alíquotas) Imposto Federal, embutido no preço do produto (débito/crédito) ISS (5%) Imposto Municipal, que pode ser cobrado internamente ou externamente ao preço

Imposto Estadual, embutido no preço do produto (débito/crédito) IPI (diversas alíquotas) Imposto Federal, embutido no preço do produto (débito/crédito) ISS (5%) Imposto Municipal, que pode ser cobrado internamente ou externamente ao preço")

26

Formação de Preço Elementos Que Compõem o Preço Custos Variáveis – Variam conforme a venda efetuada pela empresa (impostos, embalagens, comissões, etc...) Custos Fixos – Não variam em função da venda (aluguéis, telefones, salários e encargos administrativos, materiais de escritório, etc...)

Custos Fixos – Não variam em função da venda (aluguéis, telefones, salários e encargos administrativos, materiais de escritório, etc...)")

27

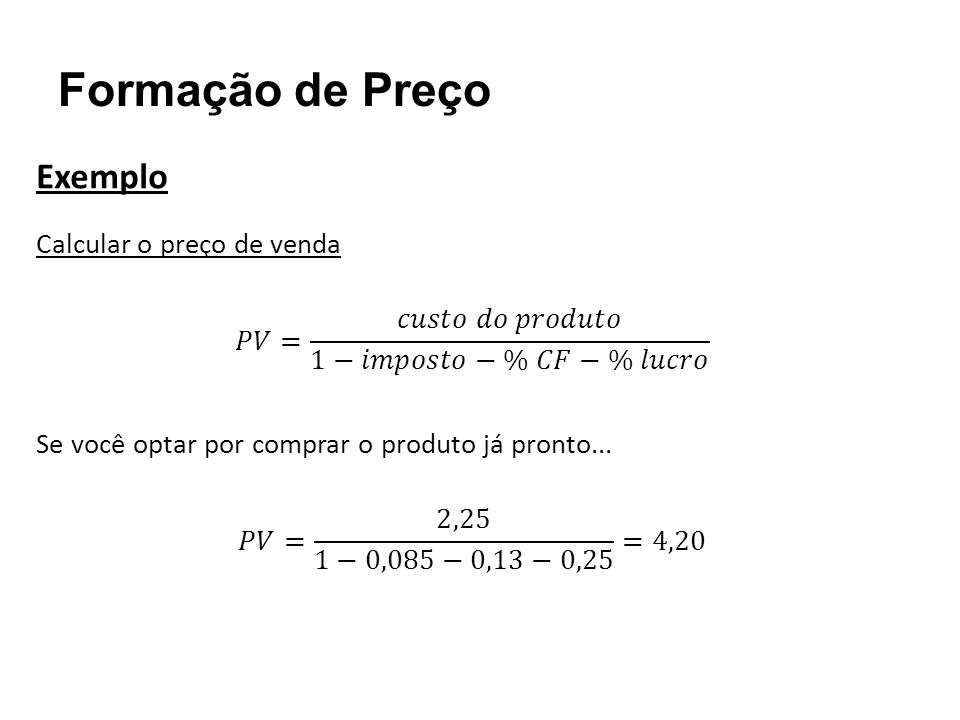

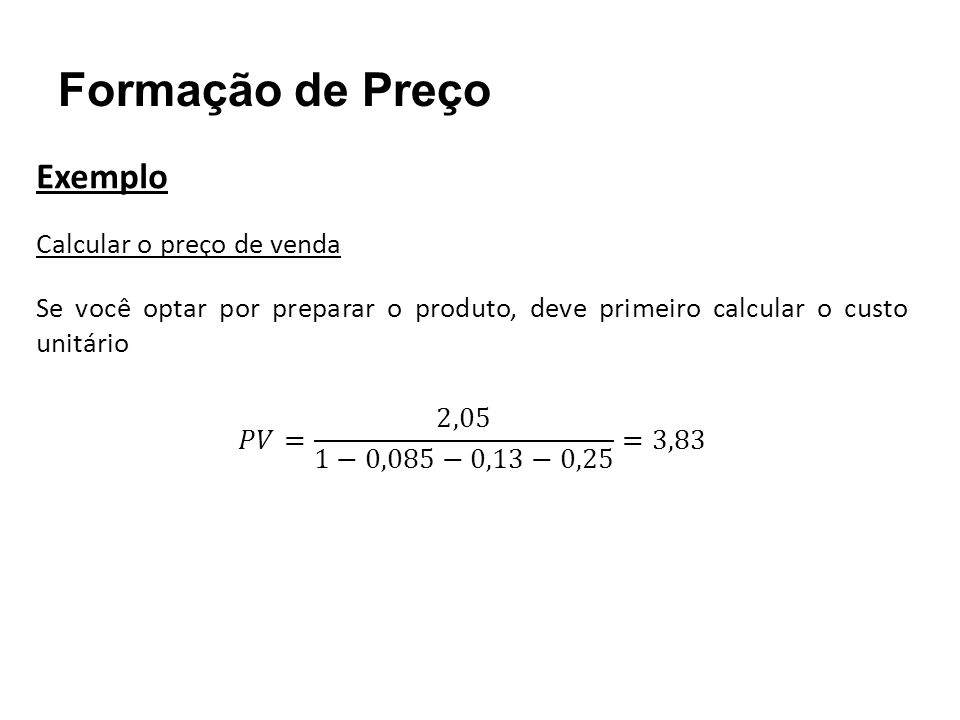

Formação de Preço Exemplo Suponha que você possui uma lanchonete, cujo faturamento médio mensal é de R$ 6 mil. Seus custos fixos mensais são de: -Aluguel do Ponto (R$ 300) -Energia (R$ 50) -Contador (R$ 350) -Telefone (R$ 80) Você é optante do SIMPLES e, portanto, paga imposto de 8,5% sobre o faturamento

-Energia (R$ 50) -Contador (R$ 350) -Telefone (R$ 80) Você é optante do SIMPLES e, portanto, paga imposto de 8,5% sobre o faturamento.")

28

Formação de Preço Exemplo Você pode optar por comprar o açaí já pronto de um fornecedor, por R$ 2,25, o pote de 250 ml Você pode optar preparar seu próprio açaí, comprando um pote de 5 litros de açaí (R$ 37), um pacote de 1 kg de granola (R$ 8,50) e um pacote com 100 unidades de embalagens (R$ 3,00). Cada porção de açaí leva 250ml de açaí, 20g de granola e 1 embalagem.

29

Formação de Preço

32

Ponto de Equilíbrio O Ponto de Equilíbrio acontece quando o faturamento se iguala ao valor dos custos, e, portanto, o lucro é igual a zero O cálculo do ponto de equilíbrio define a quantidade mínima a ser vendida para que não haja resultados financeiros negativos

33

Formação de Preço

Apresentações semelhantes

Custo das mercadorias vendidas>")

>")

que o mesmo recebe em cada ano da sua vida útil, direta.>")