Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Introdução: Mercado Financeiro Parte III Análise das Demonstrações Financeiras

2

Fonte: STN, Bovespa,CETIP, BNDES, CVM – 31/05/2007 Mercado de Capitais – Brasil (2007) Total: R$ 3,86 Trilhões

Total: R$ 3,86 Trilhões")

3

Produtos Financeiros Características: título de renda fixa bancos comerciais/múltiplos/investimentos transferível vender títulos (banco) – financia linhas de crédito pré ou pós fixado (depende da negociação) prazo mínimo 30d. (resgate) negociável antes do vencimento rentabilidade é diária (0,6% a.m.) tributável (IR 22,5% e 15% + IOF) valor mínimo R$ 10mil CDB - Certificado de Depósito Bancário

negociável antes do vencimento rentabilidade é diária (0,6% a.m.) tributável (IR 22,5% e 15% + IOF) valor mínimo R$ 10mil CDB - Certificado de Depósito Bancário.")

4

Características: tem as mesmas características do CDB, exceto: não negociável antes do vencimento rescisão = recebe apenas $ principal menos rendimento. não transferível RDB - Recibo de Depósito Bancário Produtos Financeiros

5

Características: 1980 (conhecido por DI) negociação restrita à bancos liquidez no sistema bancário não tem taxação/tributos (bancos) diário Rendimento (próximo à Selic) Referência do custo do dinheiro para o SFN CDI - Certificado de Depósito Interbancário Produtos Financeiros

negociação restrita à bancos liquidez no sistema bancário não tem taxação/tributos (bancos) diário Rendimento (próximo à Selic) Referência do custo do dinheiro para o SFN CDI - Certificado de Depósito Interbancário Produtos Financeiros")

6

01/11/05 Exemplo

7

O que são Debêntures ? títulos nominativos negociáveis (médio/longo pz.) emitido pelas S/A direito a crédito – estabelecido na escritura da emissão emitidos em lotes Produtos Financeiros # das ações, que não tem direito ao crédito

emitido pelas S/A direito a crédito – estabelecido na escritura da emissão emitidos em lotes Produtos Financeiros # das ações, que não tem direito ao crédito.")

8

O que são Debêntures ? para as S/A é uma maneira rápida de obter recursos a emissão deve ser aprovada em assembléia direito de crédito (ao debenturista) na data do vencimento transferível – ao repassar, deve registrar no livro do devedor remuneração: TJLP e/ou TR vencimento: 1 mês Produtos Financeiros Lembrando....

na data do vencimento transferível – ao repassar, deve registrar no livro do devedor remuneração: TJLP e/ou TR vencimento: 1 mês Produtos Financeiros Lembrando.....")

10

“… meu avô comprou e nunca conseguiu resgatar, por um simples motivo, esse título era ao portador, ou seja, o resgate deveria ser dado a quem aparecesse com o papel nas mãos e como meu avô morreu pouco tempo depois da compra de grande lote, minha avô não sabia o que fazer com esse documento e acabou guardando por mais de 20 anos em um baú. A família somente ficou sabendo desses papéis quando ela também morreu e minhas tias acharam o tal baú. Resultado da história quando fomos reclamar as debêntures já estavam vencidas e não podiam ser mais resgatadas. Parece cena de filme, de drama, pois é de chorar!!! É claro que hoje em dia é tudo eletrônico e esse tipo de acontecimento não se repetirá, mas vale o alerta: leia o prospecto com atenção antes de comprar um investimento desses…”

11

Em R$ milhões

12

Destinação dos recursos

13

Ramo de atividade de captação

14

MODELO DE CHECK-LIST: AVALIAÇÃO DE RISCO CORPORATIVO Informações Corporativas 01Histórico do grupo com foco nos principais eventos 02 Organograma com a estrutura corporativa, vínculos societários e as principais linhas executivas do grupo 03Breve descrição do grupo, da holding, e das subsidiárias ou afiliadas, se houver 04Descrição do business da companhia e das suas linhas de produtos 05 Ambiente competitivo e principais aspectos que influenciam o desempenho nos segmentos de atuação 06Market Share em seus segmentos de atuação 07Participação de cada atividade do grupo no faturamento global 08Relatório anual mais recente 09Experiência dos principais executivos da empresa 14 FONTE: SR Rating

15

15 FONTE: SR Rating MODELO DE CHECK-LIST: AVALIAÇÃO DE RISCO CORPORATIVO Filosofias de Gestão, Objetivos e Estratégia 01 Estratégias da organização para alcançar seus objetivos e enfrentar os desafios esperados nos ambientes doméstico e internacional 02 Objetivos / filosofias para obtenção de rentabilidade, pagamento de dividendos e alavancagem financeira 03Planos para diversificação, fusões, aquisições etc. 04Políticas de investimento 05 Planos para investimentos nos próximos cinco anos com respectivos montantes e fundings 06Como e por quem são determinadas as estratégias

16

16 FONTE: SR Rating MODELO DE CHECK-LIST: AVALIAÇÃO DE RISCO CORPORATIVO Políticas Operacionais 01 Eficiência operacional: vantagem competitiva da companhia em termos de preços de matérias-primas, tecnologia, eficiência, custos de mão-de-obra e produtividade 02Estrutura de custos fixos e variáveis 03Comparação da estrutura de custos com a dos competidores 04Break-even operacional 05Fatores cíclicos / sazonais que afetam a companhia 06Tecnologia, know-how empregado

17

17 FONTE: SR Rating MODELO DE CHECK-LIST: AVALIAÇÃO DE RISCO CORPORATIVO Políticas Operacionais 07Adversidades 08Disponibilidade de matéria-prima e histórico de variação nos preços das mesmas 09 Acordos salariais com sindicatos; último acordo salarial assinado e sua validade; histórico de greves, slowdowns e relações trabalhistas 10Facilidade de distribuição e/ou embarque de produtos e alternativas disponíveis 11Controle de custos e das despesas administrativas; grau de informatização dos controles das despesas de pessoal, de infra-estrutura e de tecnologia

18

18 FONTE: SR Rating MODELO DE CHECK-LIST: AVALIAÇÃO DE RISCO CORPORATIVO Informações Financeiras 01 Demonstrações financeiras auditadas dos últimos 5 anos (para cada empresa, para a holding e dados consolidados, caso disponível) 02 Projeções de balanço, demonstração de resultado e fluxos de caixa para os próximos 5 anos, com as premissas adotadas 03Capitalização (histórico e política dos acionistas) 04 Distribuição dos resultados (histórico e política de distribuição de dividendos ou juros sobre capital próprio) 05 Estrutura de capital da companhia, incluindo o nível de prioridade das obrigações em caso de falência 06Abertura do endividamento (modalidade, moedas, taxas, prazos, credores)

02 Projeções de balanço, demonstração de resultado e fluxos de caixa para os próximos 5 anos, com as premissas adotadas 03Capitalização (histórico e política dos acionistas) 04 Distribuição dos resultados (histórico e política de distribuição de dividendos ou juros sobre capital próprio) 05 Estrutura de capital da companhia, incluindo o nível de prioridade das obrigações em caso de falência 06Abertura do endividamento (modalidade, moedas, taxas, prazos, credores)")

19

19 FONTE: SR Rating MODELO DE CHECK-LIST: AVALIAÇÃO DE RISCO CORPORATIVO Informações Financeiras 07Tendências do fluxo de caixa operacional, preços e margens 08Descasamentos de moedas, políticas de hedge 09Obrigações fora do balanço (leasing, derivativos etc.) 10Existência de pendências judiciais relevantes na área fiscal ou trabalhista 11Políticas dos gestores quanto ao nível de endividamento

10Existência de pendências judiciais relevantes na área fiscal ou trabalhista 11Políticas dos gestores quanto ao nível de endividamento")

20

Tributação Após 2005 Varia alíquota conforme o tempo...

21

Análise das Demonstrações Financeiras

22

Sistema de análise DuPont - Modelo

23

caixa, bancos, aplicações financeiras, contas a receber, estoques etc) fornecedores, contas a pagar, empréstimos etc.

fornecedores, contas a pagar, empréstimos etc.")

24

estuda situação patrimonial, através: –demonstrações contábeis Para: obter informações analíticas da situação da empresa Objetivo: informações numéricas, para: - acionistas - administradores - fornecedores - clientes - Governo - Instituições financeiras - Investidores ANÁLISE DAS DEMONSTRAÇÕES

25

DEMONSTRAÇÕES CONTÁBEIS é a demonstração expositiva dos fatos - série histórica - dados x informações Lei 6404/76 de 15/12/76, a cada fim do exercício fiscal a empresa deve: Balanço Patrimonial; Demonstração do resultado do exercício; Demonstração de Lucros e Prejuízos Acumulados ou Demonstração das Mutações Patrimoniais (Art. 186, § 2º; Demonstração das Origens e Aplicações e Recursos. Dem. Fluxo Caixa A partir de 01.01.2008, a DOAR foi extinta, por força da Lei 11.638/2007Lei 11.638/2007

26

Principais restrições: Analises Dem. Financeiras Análise baseada em demonstrações contábeis não auditadas; Não observância aos principais fundamentos da contabilidade; Demonstrações contábeis com omissões relevantes de informações; Números não confiáveis em função da precariedade dos controles internos; Reconhecimento inadequado das operações; Interesse político; Interesses fraudulentos.

27

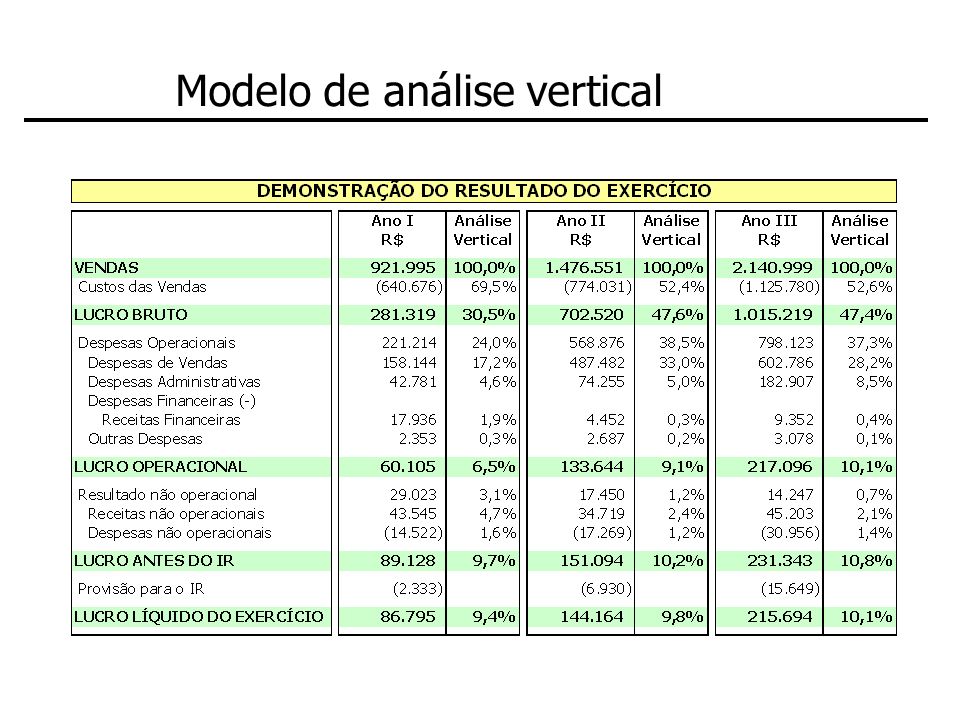

Análise vertical A análise vertical mostra a participação percentual de cada item das demonstrações financeiras em relação ao somatório de seu grupo. Essa análise permite avaliar a composição de itens e sua evolução no tempo. Possibilita detectar a composição percentual das receitas e despesas, evidenciando aquelas que mais influenciaram na formação do lucro ou prejuízo.

28

Modelo de análise vertical

30

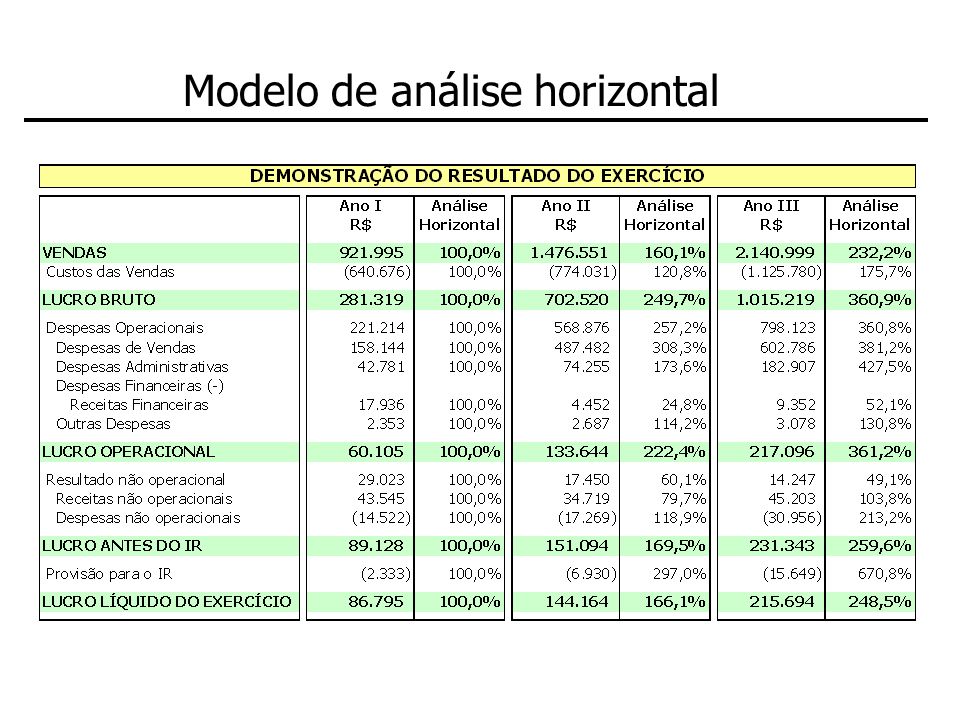

Análise horizontal A análise horizontal toma por base dois ou mais exercícios sociais para verificar a evolução ou involução de seus componentes. Observando o comportamento dos diversos itens do patrimônio e, principalmente, dos índices, pode-se fazer uma análise de tendência. Permite fazer diversas análises comparativas, como: as variações históricas da própria da empresa; as taxas de crescimento da economia; as taxas de crescimento do setor a que pertence a empresa; a taxa de inflação oficial; as variações nas contas idênticas das demonstrações de concorrentes.

31

Modelo de análise horizontal

Apresentações semelhantes

>")

>")