Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SOCIEDADES COOPERATIVAS

“Lei de ” COOPERATIVAS 2012

2

1. ASPECTOS TRIBUTÁRIOS NAS COOPERATIVAS

3

As sociedades cooperativas são amparadas pela não incidência do IRPJ e CSLL, sobre os resultados positivos de atos cooperativos. Os resultados positivos de atos não-cooperativos estão sujeitos à tributação como as demais empresas em geral.

4

As COOPERATIVAS DE CRÉDITO estão obrigadas ao LUCRO REAL.

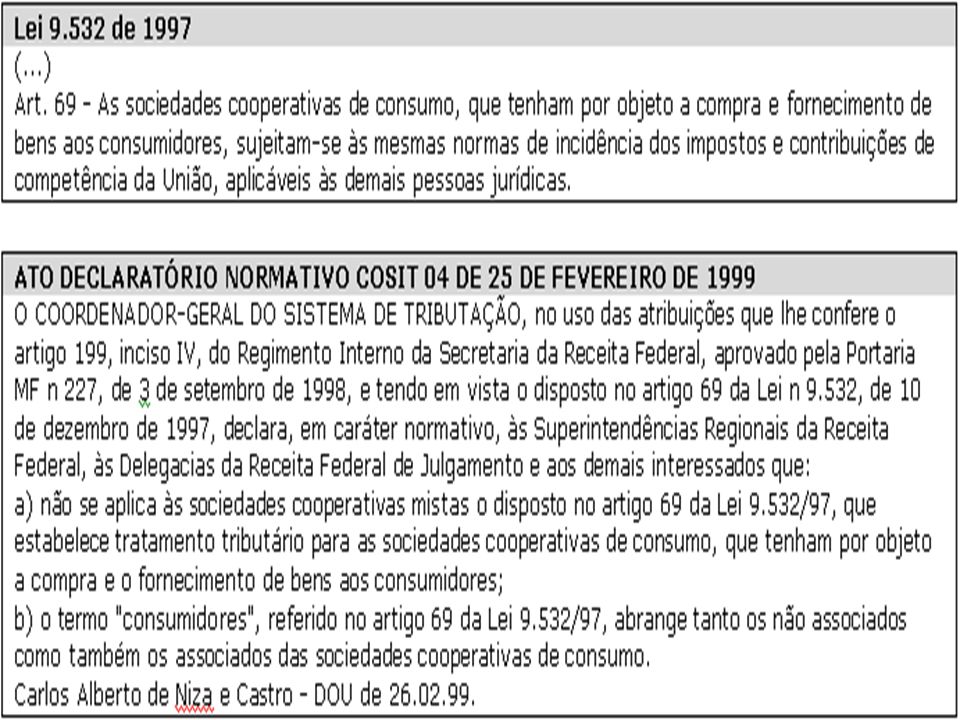

As COOPERATIVAS EM GERAL poderão optar pela forma de tributação com base no LUCRO REAL ou LUCRO PRESUMIDO As COOPERATIVAS DE CRÉDITO estão obrigadas ao LUCRO REAL. As COOPERATIVAS DE CONSUMO (compra e fornecimento de bens aos consumidores), estão sujeitas às mesmas normas das empresas em geral (art do RIR/99). Não se aplica às cooperativas mistas (ADN COSIT 04 de 1999).

, estão sujeitas às mesmas normas das empresas em geral (art. 184 do RIR/99). Não se aplica às cooperativas mistas (ADN COSIT 04 de 1999).")

6

1.1 ATOS COOPERATIVOS São os atos praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si, quando associadas, para a consecução de seus objetivos sociais (art. 79 da Lei 5.764/71).

.")

7

Decreto 3.000/99 Regulamento do IR

9

São aqueles autorizados pela Lei 5.764/71,

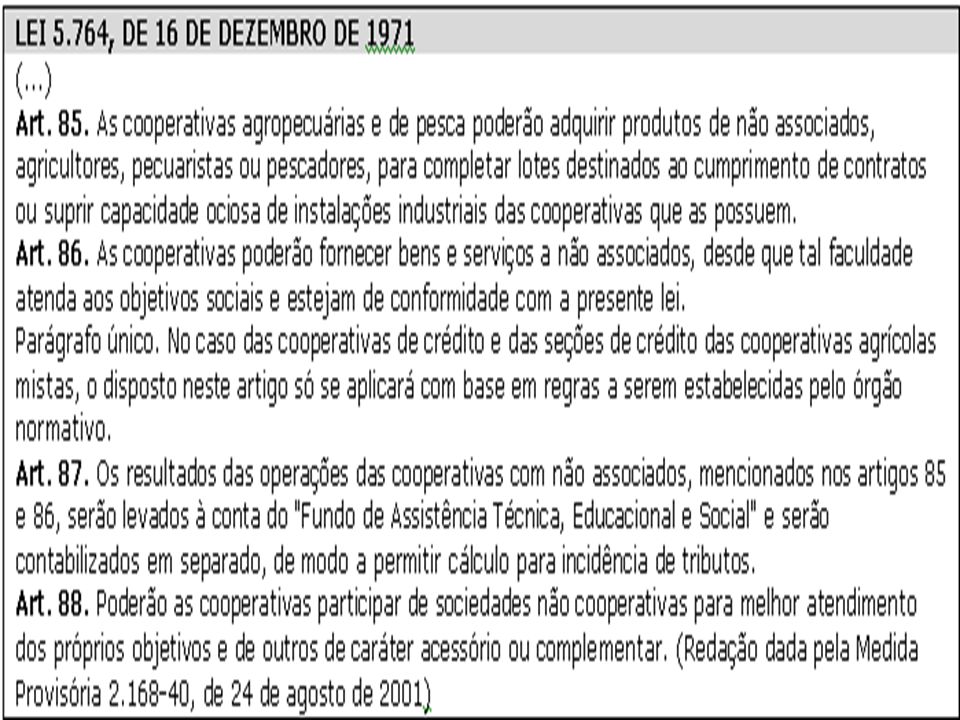

1.2 ATOS NÃO COOPERATIVOS PERMITIDOS São aqueles autorizados pela Lei 5.764/71, voltados ao objeto social da cooperativa, tais como, (art. 85, 86 e 88): a) a aquisição, pelas cooperativas agropecuárias e de pesca, de produtos de não associados para completar lotes de contratos ou suprir capacidade ociosa; b) o fornecimento de bens e serviços a não- associados que atenda aos objetos sociais; c) a participação em sociedades não- cooperativas, publicas ou privadas para atendimento de objetivos acessórios ou complementares, mediante autorização pelo CONSELHO NACIONAL DE COOPERATIVISMO.

: a) a aquisição, pelas cooperativas agropecuárias e de pesca, de produtos de não associados para completar lotes de contratos ou suprir capacidade ociosa; b) o fornecimento de bens e serviços a não- associados que atenda aos objetos sociais; c) a participação em sociedades não- cooperativas, publicas ou privadas para atendimento de objetivos acessórios ou complementares, mediante autorização pelo CONSELHO NACIONAL DE COOPERATIVISMO.")

10

Ato não cooperativo é aquele normal da cooperativa, parte do negócio principal, realizado no âmbito do objeto social, porém não com associado, a partir das autorizações dos artigos 85, 86 e 88 da Lei /71.

12

1.3 ATOS NÃO-COOPERATIVOS NÃO PERMITIDOS

A sociedade cooperativa que praticar atos não-cooperativos que não sejam aqueles legalmente permitidos descaracteriza-se como sociedade cooperativa, ficando submetida ao regime tributário comum a qualquer sociedade civil ou comercial. 1.4 IRPJ / NÃO-INCIDÊNCIA RIR/99 art IRPJ não incide sobre os resultados positivos obtidos pelas sociedades cooperativas em operações que caracterizam atos cooperativos.

13

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 280 de 10 de Agosto de 2009

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: PARTICIPAÇÃO SOCIETÁRIA As cooperativas podem participar de sociedades não cooperativas para melhor atendimento dos próprios objetivos e de outros de caráter acessório ou complementar, sendo tributado o ganho de capital apurado na alienação dessa participação.

14

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 138 11/Agosto/2009

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: Sociedade em conta de participação. Sociedades Cooperativas. Adesão. Sociedade cooperativa pode ser sócia ostensiva de uma sociedade em conta de participação, podendo optar pelo regime de tributação do lucro presumido ou lucro real, desde que obedecidos os demais critérios definidos pela legislação tributária.

15

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 13 de 14 de Fevereiro de 2011 ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: SOCIEDADES COOPERATIVAS SINGULARES CONSTITUÍDAS DE PESSOAS JURÍDICAS. INCIDÊNCIA. As sociedades cooperativas singulares constituídas essencialmente de pessoas jurídicas não gozam do benefício de que trata o art. 182 do RIR/1999.

16

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 16 11/Janeiro/2010

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: As sociedades cooperativas que obedecerem ao disposto na legislação específica não terão incidência do imposto sobre suas atividades econômicas, de proveito comum, sem objetivo de lucro, apenas, pagarão o imposto calculado sobre os resultados positivos das operações e atividades estranhas à sua finalidade.

17

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 247 de 15 de Julho de 2009

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: Não sofre incidência do imposto sobre a renda de pessoa jurídica o resultado positivo auferido pelas cooperativas de trabalho quando decorrente de atos cooperativos, entre os quais se inclui a taxa de administração/manutenção cobrada para fazer face aos custos/despesas da sociedade.

18

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 235 de 14 de Maio de 2007

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica – IRPJ EMENTA: PRESTAÇÃO POR ASSOCIADOS DE SERVIÇOS OFERECIDOS POR COOPERATIVA. REFORMA A SOLUÇAO DE CONSULTA SRRF/8ª RF/DISIT Nº 193, DE 30 DE AGOSTO DE As importâncias decorrentes da prestação a terceiros de serviços oferecidos por cooperativa, os quais resultem do esforço comum dos seus associados, não se sujeitam à incidência de Imposto sobre a Renda de Pessoa Jurídica (IRPJ), cabendo destacar que tais importâncias, quando pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho, associações de profissionais ou assemelhadas, relativas a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição, estão sujeitas à incidência do imposto de renda na fonte, à alíquota de um e meio por cento, conforme previsto no art. 45 da Lei nº 8.541, de 23 de dezembro de 1992, com a redação dada pelo art. 64 da Lei nº , de 20 de janeiro de 1995.

, cabendo destacar que tais importâncias, quando pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho, associações de profissionais ou assemelhadas, relativas a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição, estão sujeitas à incidência do imposto de renda na fonte, à alíquota de um e meio por cento, conforme previsto no art. 45 da Lei nº 8.541, de 23 de dezembro de 1992, com a redação dada pelo art. 64 da Lei nº 8.981, de 20 de janeiro de")

19

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 62 05/Marco/2001

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: COOPERATIVAS DE CONSUMO. A partir de 01/01/1998, as sociedades cooperativas de consumo, que tenham por objeto a compra e fornecimento de bens aos consumidores, sujeitam-se às mesmas normas de incidência dos impos tos e contribuições de competência da União, aplicáveis às demais pessoas jurídicas.

20

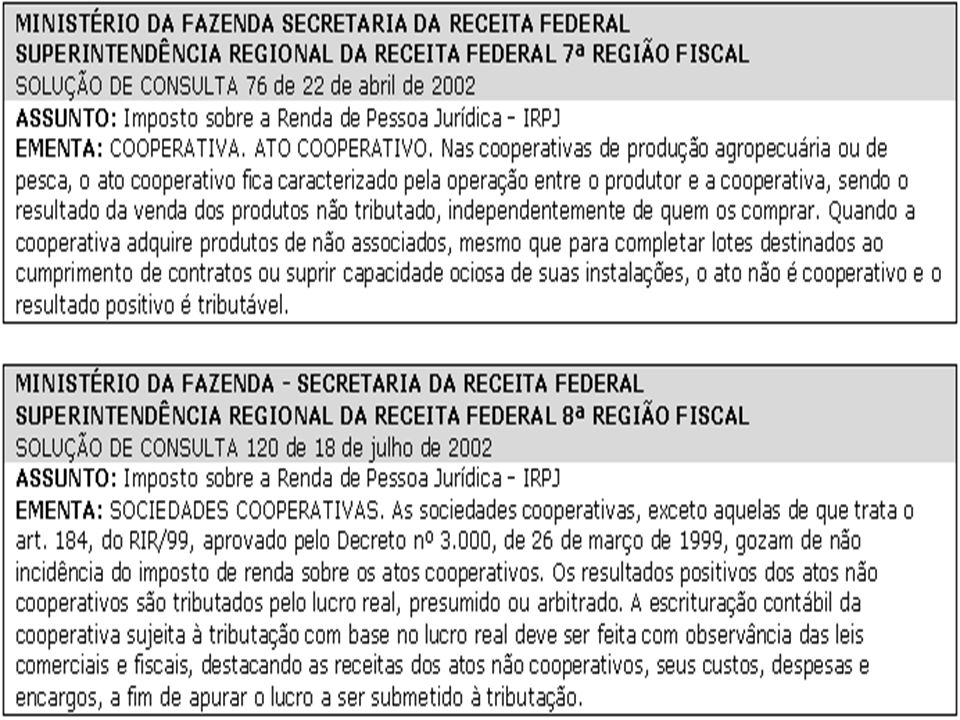

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 76 22/Abril/2002

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: COOPERATIVA. ATO COOPERATIVO. Nas cooperativas de produção agropecuária ou de pesca, o ato cooperativo fica caracterizado pela operação entre o produtor e a cooperativa, sendo o resultado da venda dos produtos n ão tributado, independentemente de quem os comprar. Quando a cooperativa adquire produtos de não associados, mesmo que para completar lotes destinados ao cumprimento de contratos ou suprir capacidade ociosa de suas instalações, o ato não é cooperativo e o resultado positivo é tributável.

21

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DECISÃO 277 de 31 de Outubro de 2000

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: Se as sociedades cooperativas praticarem, em caráter habitual, atos não cooperativos, descaracterizam-se como tal, sujeitando todos os seus resultados às mesmas normas de incidência dos impostos e contribuições de com petência da União, aplicáveis às demais pessoas jurídicas.

22

ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 120 de 18 de Julho de 2002 ASSUNTO: Imposto sobre a Renda de Pessoa Jurídica - IRPJ EMENTA: SOCIEDADES COOPERATIVAS. As sociedades cooperativas, exceto aquelas de que trata o art. 184, do RIR/99, aprovado pelo Decreto nº 3.000, de 26 de março de 1999, gozam de não incidência do imposto de renda sobre o s atos cooperativos. Os resultados positivos dos atos não cooperativos são tributados pelo lucro real, presumido ou arbitrado. A escrituração contábil da cooperativa sujeita à tributação com base no lucro real deve ser feita com observância das leis come rciais e fiscais, destacando as receitas dos atos não cooperativos, seus custos, despesas e encargos, a fim de apurar o lucro a ser submetido à tributação.

23

1.5 TRIBUTAÇÃO SOBRE OS RESULTADOS DE ATOS NÃO-COOPERATIVOS

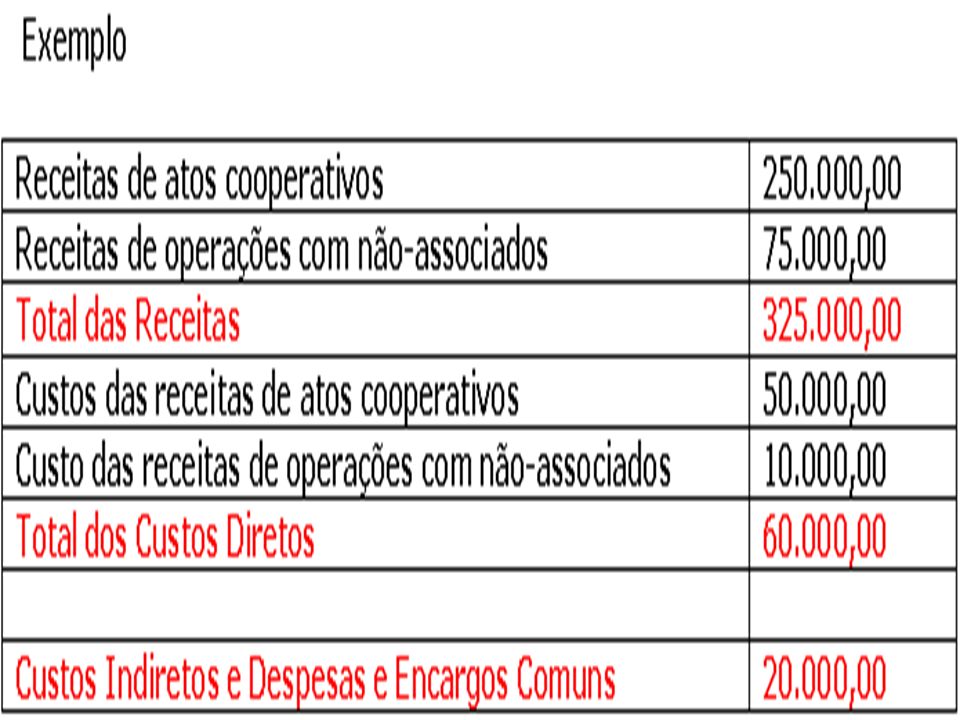

1.5.1 DESTAQUE NA CONTABILIDADE a) Custos Diretos As cooperativas devem destacar em sua escrituração contábil as receitas e os correspondentes custos, despesas e encargos, que são diretos, correspondentes aos atos não- cooperativos a fim de se apurar o lucro a ser tributado (PN CST 73/75).

Custos Diretos. As cooperativas devem destacar em sua escrituração contábil as receitas e os correspondentes custos, despesas e encargos, que são diretos, correspondentes aos atos não- cooperativos a fim de se apurar o lucro a ser tributado (PN CST 73/75).")

24

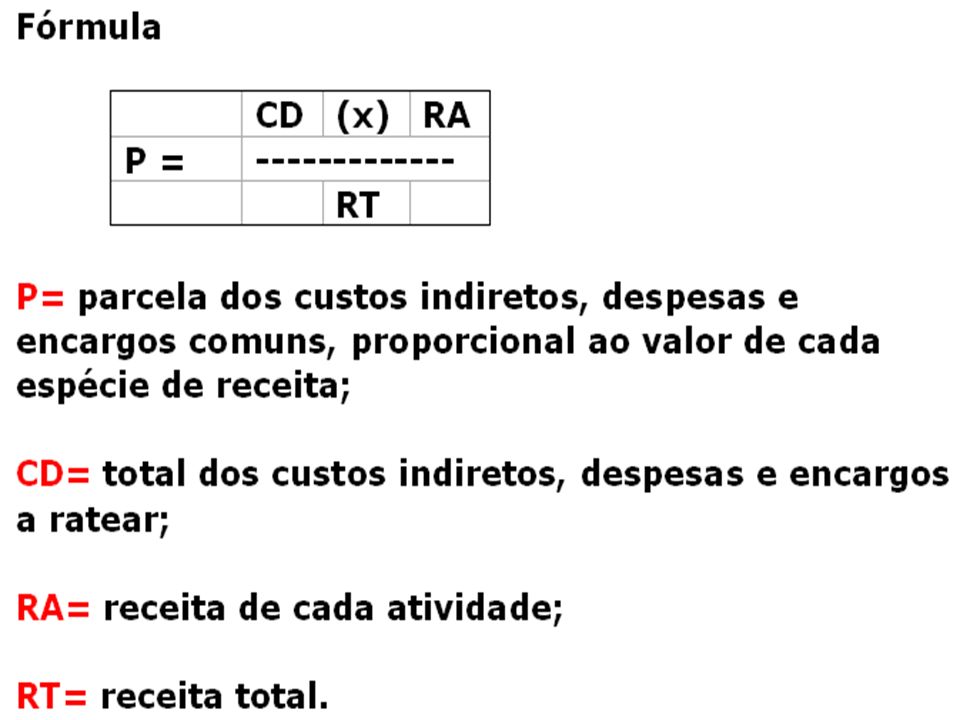

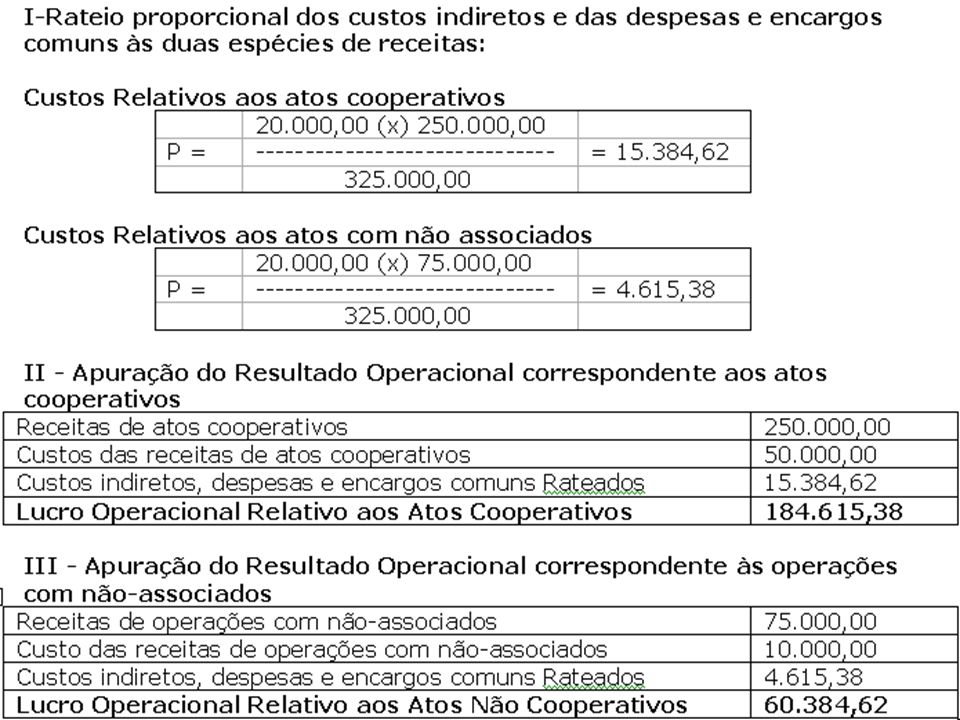

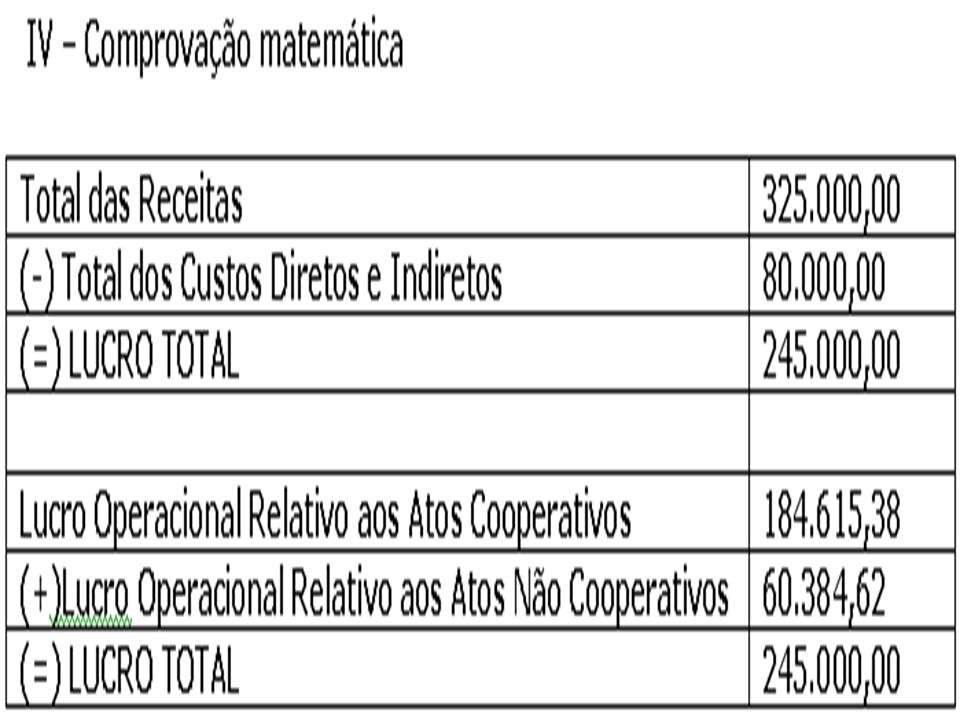

b) Custos Comuns ou Indiretos

Atos cooperativos e não-cooperativos, procedimentos: a) receitas das atividades próprias e das operações com não-associados, separadamente; b) também separadamente, os custos diretos e imputam-se os mesmos às receitas com as quais tenham correlação; c) custos indiretos e despesas comuns às duas espécies de receitas, proporcionalmente ao valor de cada uma das receitas, desde que seja impossível separar.

receitas das atividades próprias e das operações com não-associados, separadamente; b) também separadamente, os custos diretos e imputam-se os mesmos às receitas com as quais tenham correlação; c) custos indiretos e despesas comuns às duas espécies de receitas, proporcionalmente ao valor de cada uma das receitas, desde que seja impossível separar.")

29

1.5.2 RECEITAS DE APLICAÇÕES FINANCEIRAS

PN CST 04/86 Resultado positivo de aplicações financeiras, efetuadas pelas cooperativas, inclusive as de crédito e seção de créditos, não se inclui entre aqueles que se colocam fora do campo de incidência do imposto de renda, uma vez que não provém de atos cooperativos (art. 79 da Lei 5.764/71).

.")

30

1.5.3 OUTROS RESULTADOS De acordo com o PN CST 155/73, os resultados de quaisquer operações alheias ao objeto social da cooperativa são tributáveis. Valores recebidos a titulo de aluguéis pela locação de bens, ganhos na alienação de bens do Ativo Não Circulante Investimento, Imobilizado e Intangível.

31

1.5.4 DESPESAS COMUNS NÃO DEDUTÍVEIS

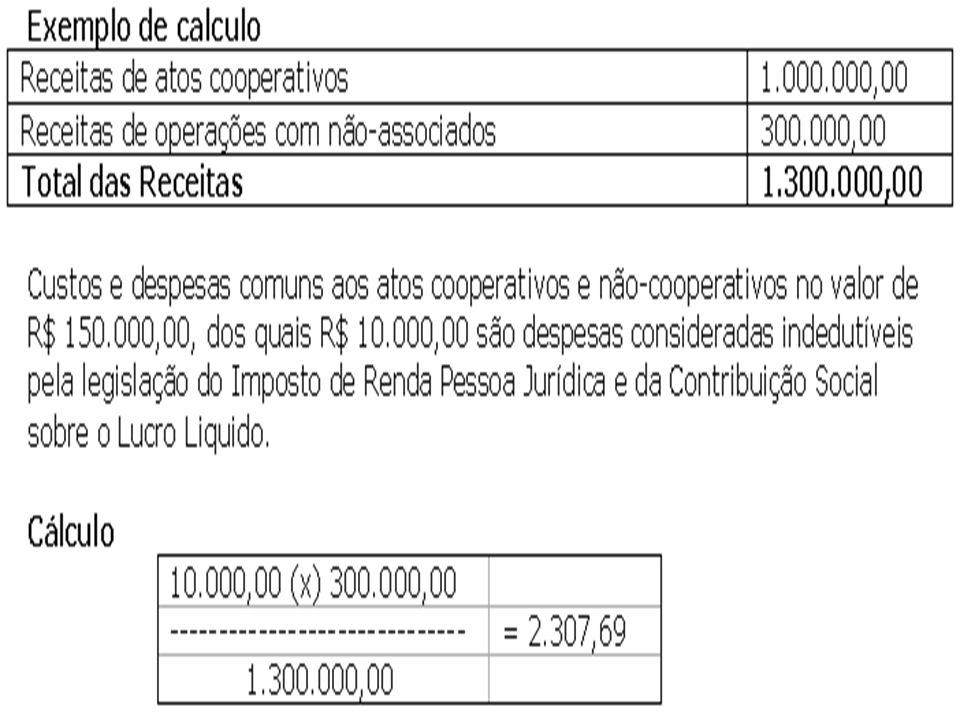

As cooperativas que exerçam atividades com resultados tributáveis devem oferecer à tributação uma parcela, proporcionalmente determinada, do valor dos custos, despesas, encargos, perdas, provisões, participações e quaisquer outros valores deduzidos na apuração do resultado tributável, comuns às operações cooperativas e não cooperativas que não sejam dedutíveis na determinação do lucro real das pessoas jurídicas em geral (PN CST 49/87).

.")

33

1.5.5 DESPESAS DIRETAS NÃO DEDUTÍVEIS RELATIVAS ÀS OPERAÇÕES TRIBUTÁVEIS

A despesa não dedutível diretamente identificada com os atos não cooperativos será considerada totalmente indedutível para efeitos de calculo do Imposto de Renda Pessoa Jurídica e da Contribuição Social sobre o Lucro Liquido. (PN CST 114/75).

.")

34

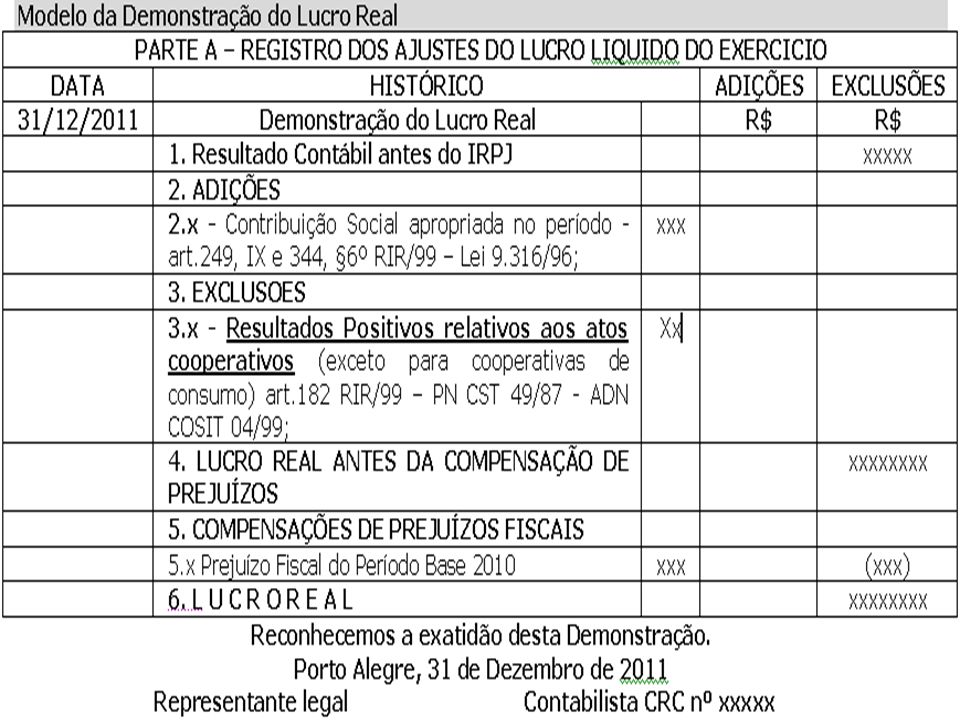

Demonstração do Lucro Real

1.6 LALUR - PARTE "A" Lucro tributável das cooperativas com operações com não associados será determinado no LALUR (IN SRF 28/78). Resultados não tributáveis serão excluídos do lucro liquido, remanescendo a parte a ser tributada. Demonstração do Lucro Real Lucro liquido do período-base (atos cooperativos e não-cooperativos) Adições Exclusões - resultado dos atos cooperativos

. Resultados não tributáveis serão excluídos do lucro liquido, remanescendo a parte a ser tributada. Demonstração do Lucro Real. Lucro liquido do período-base (atos cooperativos e não-cooperativos) Adições. Exclusões - resultado dos atos cooperativos.")

36

1.7 LALUR - PARTE "B" Conforme determina a IN SRF 28/78, aqueles valores que não devam ser registrados na escrituração comercial da cooperativa e que irão influenciar na apuração do resultado tributável de período-base futuro deverão ser registrados na parte "B" do LALUR, para controle, da mesma forma que as demais empresas.

37

1.8 PREJUIZOS FISCAIS Em relação aos atos não-cooperativos, o prejuízo fiscal apurado, poderá ser compensado com os resultados positivos seguintes, nas operações da mesma natureza. A partir de 01/01/95, o lucro real poderá ser reduzido com compensação de prejuízos fiscais em, no máximo 30% desse lucro real.

38

Resultado contábil antes do IRPJ......................................... 1.000

(+) SOMA DAS ADIÇÕES (-) SOMA DAS EXCLUSÕES ( 500) ___________________________________________________ (=) LUCRO REAL - SUBTOTAL (-) COMPENSAÇÃO DE PREJUÍZO FISCAL (limite 30%) ( 600) (=) LUCRO REAL TRIBUTAVEL Se, entre a data da apuração do prejuízo fiscal e a da compensação houver alteração cumulativa dos controladores e também do ramo de atividade da empresa, não poderá ser compensado o prejuízo fiscal (art. 513 do RIR/99).

SOMA DAS ADIÇÕES (-) SOMA DAS EXCLUSÕES ( 500) ___________________________________________________. (=) LUCRO REAL - SUBTOTAL (-) COMPENSAÇÃO DE PREJUÍZO FISCAL (limite 30%) ( 600) (=) LUCRO REAL TRIBUTAVEL Se, entre a data da apuração do prejuízo fiscal e a da compensação houver alteração cumulativa dos controladores e também do ramo de atividade da empresa, não poderá ser compensado o prejuízo fiscal (art. 513 do RIR/99).")

39

11 11

40

1.9 ALIQUOTAS DO IMPOSTO DE RENDA

O lucro real das sociedades cooperativas, apurado no LALUR, sujeita-se à incidência do imposto de renda de acordo com as normas comuns aplicáveis às demais pessoas jurídicas (art. 541 a 543 do RIR/99) com a aplicação das alíquotas de 15% e adicional de 10%, conforme regras abaixo:

com a aplicação das alíquotas de 15% e adicional de 10%, conforme regras abaixo:")

41

ALIQUOTAS DO IRPJ E ADICIONAL

42

ALIQUOTAS DO IRPJ E ADICIONAL

43

1.10 DISTRIBUIÇÃO DE BENEFICIOS - VEDAÇÃO

É vedado às cooperativas distribuir qualquer espécie de beneficio às quotas- partes do capital social, ou estabelecer outras vantagens ou privilégios, financeiros ou não, em favor de quaisquer associados ou terceiros, excetuados os juros até o máximo de 12% ao ano, atribuídos ao capital integralizado, e que somente poderão ser pagos se apuradas sobras. A inobservância dessa norma importará tributação dos resultados pelo imposto de renda (§ 1º do art. 182 do RIR/99).

.")

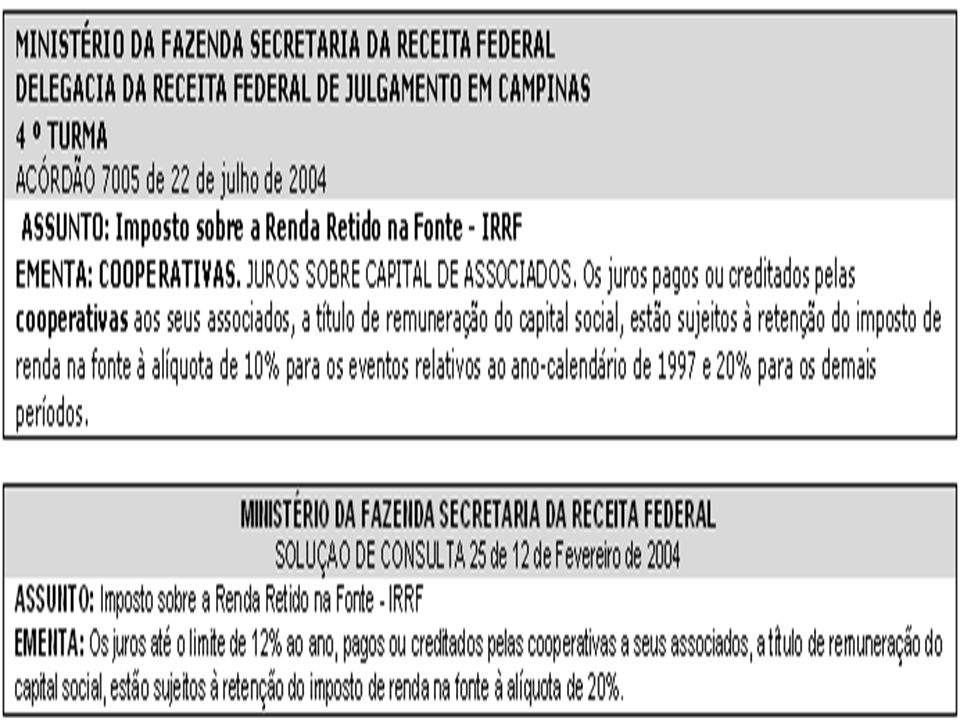

44

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DECISÃO 168 de 26 de Junho de 2000

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: JUROS PAGOS POR COOPERATIVAS Os juros pagos pelas cooperativas a seus associados pessoas físicas como remuneração do capital social, sofrerão tributação exclusiva de fonte, à alíquota de 20%, na data do pagamento ou crédito, não podendo, no entanto, ser compensado na Declaração de Ajuste Anual.

47

1.10.1 DISTRIBUIÇÃO DE BENEFICIOS - SOBRAS

Na linguagem cooperativa, o termo sobras líquidas designa os próprios lucros líquidos, ou lucros apurados em balanço, que devem ser distribuídos sob a rubrica de retorno ou como bonificação aos associados, não em razão das cotas-parte de capital, mas em consequência das operações ou negócios por eles realizados na cooperativa.

48

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 17 de 21 de Fevereiro de 2008 ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: Sobras líquidas apuradas por cooperativas de trabalho. Sujeitam-se à tributação na fonte como antecipação do imposto devido na Declaração de Ajuste Anual as sobras apuradas por cooperativas de trabalho e pagas aos cooperados

49

1.11 FORMA DE TRIBUTAÇÃO DO IR

LUCRO REAL a) com base no lucro real trimestral; ou b) com base no lucro real anual (estimativa). LUCRO PRESUMIDO Desde que verificados os critérios para essa opção, inclusive quanto ao limite de receita bruta proveniente de atos não-cooperativos acrescida das demais receitas e dos ganhos de capital, no ano-calendário anterior (R$ ,00). "receita bruta mensal" = parte relativa aos atos não-cooperativos.

com base no lucro real trimestral; ou. b) com base no lucro real anual (estimativa). LUCRO PRESUMIDO. Desde que verificados os critérios para essa opção, inclusive quanto ao limite de receita bruta proveniente de atos não-cooperativos acrescida das demais receitas e dos ganhos de capital, no ano-calendário anterior (R$ ,00). receita bruta mensal = parte relativa aos atos não-cooperativos.")

50

LUCRO ARBITRADO A tributação poderá ser determinada por arbitramento, de acordo com as normas pertinentes a essa forma de cálculo (PN CST 38/80 e 49/87). SIMPLES NACIONAL As sociedades cooperativas são impedidas da opção pelo regime do SIMPLES NACIONAL, por tratarem-se de entidades beneficiadas por tratamento diferenciado pela Constituição Federal do Brasil.

. SIMPLES NACIONAL. As sociedades cooperativas são impedidas da opção pelo regime do SIMPLES NACIONAL, por tratarem-se de entidades beneficiadas por tratamento diferenciado pela Constituição Federal do Brasil.")

51

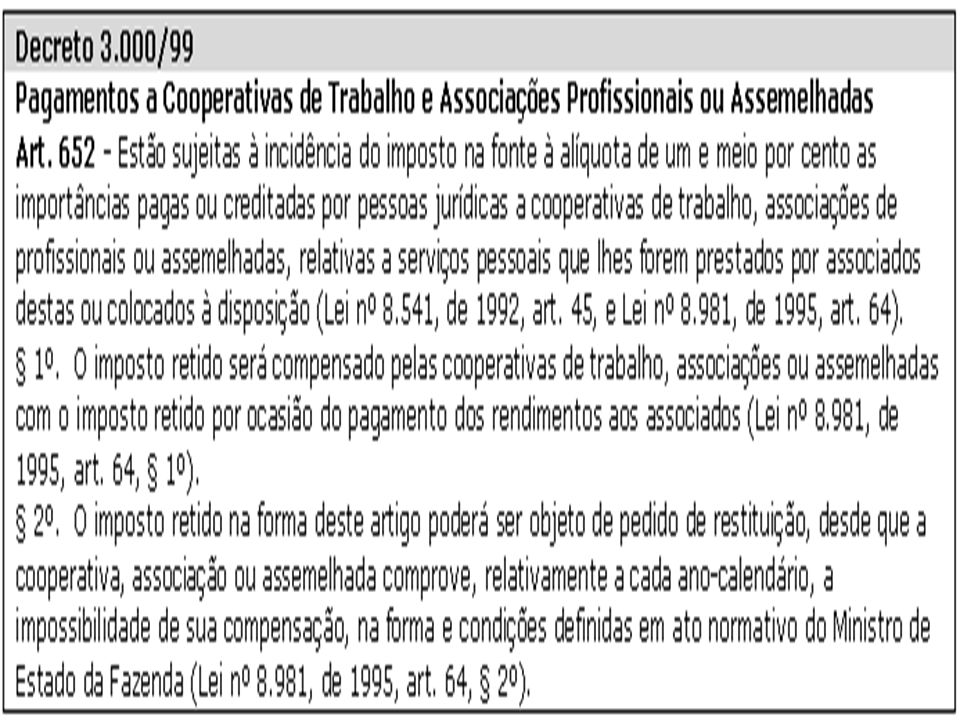

1.11.1 SOCIEDADES COOPERATIVAS DE TRABALHO

Imposto de Renda Retido na Fonte As importâncias pagas ou creditadas por pessoa jurídica a cooperativas de trabalho, associações de profissionais ou assemelhados, estão sujeitas ao imposto de renda na fonte à alíquota de 1,5%, calculados sobre os valores pagos ou creditados relativos a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição (art. 64 da Lei 8.981/95);

;")

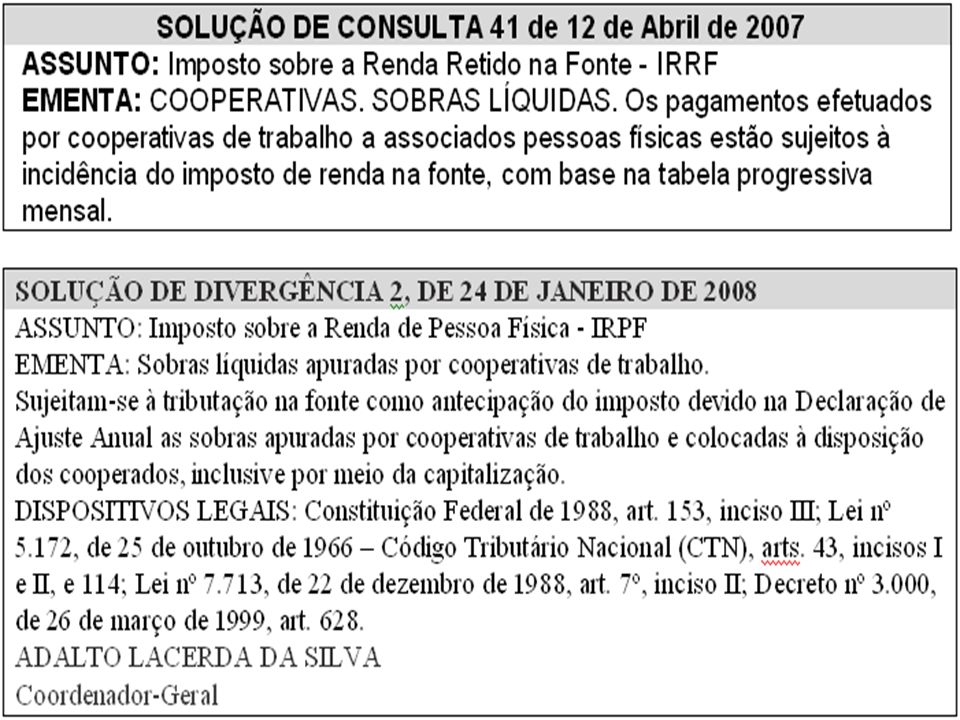

53

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA Nº 120 de 20 de Junho de 2012 ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: COOPERATIVAS MÉDICAS. PLANO DE SAÚDE. As importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho médico, na condição de operadoras de planos de assistência à saúde, decorrentes de contratos pactuados na modalidade de pré-pagamento, não estão sujeitas à retenção prevista no art. 45 da Lei nº 8.541, de 1992, com a redação dada pelo art. 64 da Lei nº 8.981, de

54

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 81 17/Agosto de 2011

ASSUNTO: Imposto sobre a Renda Retido na Fonte - IRRF EMENTA: COOPERATIVAS. SERVIÇOS DE TRANSPORTE RODOVIÁRIO DE CARGA. No caso de rendimentos pagos por cooperativa a associados, decorrentes da prestação de serviços de transporte de carga realizados em veículo próprio dos cooperados, o imposto a ser retido na fonte incidirá sobre 40% (quarenta por cento) do rendimento bruto auferido, sem qualquer dedução.

do rendimento bruto auferido, sem qualquer dedução.")

55

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA 58 de 07 de Junho de 2011

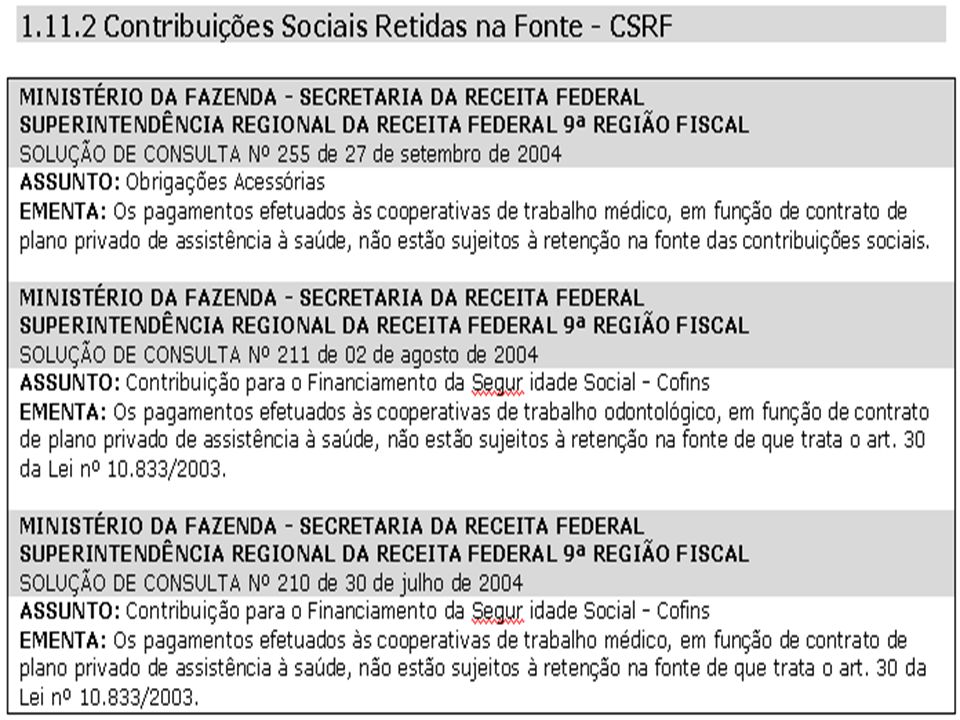

ASSUNTO: Imposto sobre a Renda Retido na Fonte – IRRF EMENTA: As receitas auferidas pelas cooperativas de trabalho, na condição de operadoras de planos de saúde odontológicos, decorrentes de contratos pactuados com pessoas jurídicas na modalidade de preço preestabelecido, que estipulem o pagamento mensal de valores fixos pelo contratante, não estão sujeitas à retenção na fonte do Imposto de Renda prevista no art. 647 do Decreto nº 3.000, de 1999. Entretanto, as importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho odontológico relativas a serviços pessoais que lhes forem prestados pelos associados dessas cooperativas, ou colocados a sua disposição, sujeitam- se à incidência do Imposto sobre Renda Retido na Fonte à alíquota de 1,5% (um e meio por cento), nos termos do art do Decreto nº 3.000, de 1999.

, nos termos do art. 652 do Decreto nº 3.000, de")

56

Discriminação dos serviços pessoais

Deverão ser discriminadas na fatura as importâncias relativas aos serviços pessoais prestados à pessoa jurídica por seus associados e as importâncias que corresponderem a outros custos ou despesas. O imposto incidirá somente sobre as importâncias relativas aos serviços pessoais (ADN COSIT 01/93). Na fatura deverão ser discriminadas as parcelas tributáveis e não tributáveis;

. Na fatura deverão ser discriminadas as parcelas tributáveis e não tributáveis;")

57

Lei /2003 (...) Art. 30. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da CSLL, da COFINS e do PIS/PASEP. Art. 32. A retenção de que trata o art. 30 não será exigida na hipótese de pagamentos efetuados a: I - cooperativas, relativamente à CSLL; (Redação dada pela Lei , de 2004)

")

59

1.12 CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LIQUIDO

ISENÇÃO DA CONTRIBUIÇÃO SOCIAL A PARTIR DE 2005 A partir de 2005 as cooperativas estão isentas da CSLL em relação aos atos praticados com associados.

60

1.13 CONTRIBUIÇÃO AO PIS PIS e COFINS com base na Receita Bruta Mensal, diminuída dos seguintes valores (MP /2001; IN SRF 145/99 e AD SRF 88/99): a) vendas canceladas, descontos incondicionais, IPI, e ICMS na substituição tributária; b) reversões de provisões operacionais e recuperação de créditos baixados como perda que não representem ingresso de novas receitas; c) venda de bens do Ativo Não-Circulante Investimentos, Imobilizado e Intangível;

: a) vendas canceladas, descontos incondicionais, IPI, e ICMS na substituição tributária; b) reversões de provisões operacionais e recuperação de créditos baixados como perda que não representem ingresso de novas receitas; c) venda de bens do Ativo Não-Circulante Investimentos, Imobilizado e Intangível;")

61

d) os valores repassados aos associados, decorrentes da comercialização de produtos no mercado interno por eles entregue à cooperativa; e) as receitas de venda de bens e mercadorias a associados desde que: * a operação esteja vinculada diretamente à atividade econômica desenvolvida pelo associado e que seja objeto da cooperativa; * sejam contabilizadas destacadamente na sociedade cooperativa; * a operação seja comprovada por meio de documentação idônea, com perfeita identificação do associado, do valor, da espécie e quantidade;

as receitas de venda de bens e mercadorias a associados desde que: * a operação esteja vinculada diretamente à atividade econômica desenvolvida pelo associado e que seja objeto da cooperativa; * sejam contabilizadas destacadamente na sociedade cooperativa; * a operação seja comprovada por meio de documentação idônea, com perfeita identificação do associado, do valor, da espécie e quantidade;")

62

f) as receitas decorrentes da prestação, aos associados, de serviços especializados, aplicáveis na atividade rural, relativos a assistência técnica, extensão rural, formação profissional ou assemelhadas; g) as receitas decorrentes do beneficiamento, armazenamento e industrialização de produção do associado; h) as receitas financeiras decorrentes de repasse de empréstimos rurais contraídos em instituições financeiras, até o limite dos encargos a estas devidos; i) "sobras liquidas" apuradas na DRE distribuídas. OBS. A cooperativa que efetuar quaisquer das exclusões citadas nas letras "d" a "i" contribuirá também para o Pis/Pasep sobre a folha de salários mensal à alíquota de 1%.

as receitas decorrentes do beneficiamento, armazenamento e industrialização de produção do associado; h) as receitas financeiras decorrentes de repasse de empréstimos rurais contraídos em instituições financeiras, até o limite dos encargos a estas devidos; i) sobras liquidas apuradas na DRE distribuídas. OBS. A cooperativa que efetuar quaisquer das exclusões citadas nas letras d a i contribuirá também para o Pis/Pasep sobre a folha de salários mensal à alíquota de 1%.")

63

1.13.1 COOPERATIVAS DE SERVIÇOS

São contribuintes de PIS e COFINS sobre sua Receita Bruta Mensal da mesma forma que as demais empresas, ou seja, a ela não se aplicam os benefícios fiscais relativos a estes tributos. COOPERATIVAS DE CONSUMO (exceto mistas) Desde 01/01/98 tem a incidência de tributos e contribuições da mesma forma que as demais empresas (art. 69 e 81, II, da Lei 9.532/97; ADN COSIT 04/99).

Desde 01/01/98 tem a incidência de tributos e contribuições da mesma forma que as demais empresas (art. 69 e 81, II, da Lei 9.532/97; ADN COSIT 04/99).")

64

1.14 CONTRIBUIÇÃO À COFINS De acordo com o art. 6º da Lei Complementar 70/91, as sociedades cooperativas estão isentas do recolhimento da Contribuição para Financiamento da Seguridade Social - COFINS, tão-somente quanto aos atos cooperativos próprios de suas finalidades.

65

2. ASPECTOS SOCIETÁRIOS NAS COOPERATIVAS

66

2.1 CONSTITUIÇÃO FEDERAL DO BRASIL

Art Cabe à lei complementar: (...). III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

. III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.")

67

Da Sociedade Cooperativa

2.2 Lei /2002 (Código Civil) LIVRO II Do Direito de Empresa (...) TÍTULO II Da Sociedade CAPÍTULO ÚNICO Disposições Gerais CAPÍTULO VII Da Sociedade Cooperativa Art A sociedade cooperativa reger-se-á pelo disposto no presente Capítulo, ressalvada a legislação especial.

LIVRO II. Do Direito de Empresa. (...) TÍTULO II. Da Sociedade. CAPÍTULO ÚNICO. Disposições Gerais. CAPÍTULO VII. Da Sociedade Cooperativa. Art A sociedade cooperativa reger-se-á pelo disposto no presente Capítulo, ressalvada a legislação especial.")

68

Das Sociedades Cooperativas

LEI 5.764, DE 16 DE DEZEMBRO 1971 Das Sociedades Cooperativas Art. 3° Celebram contrato de sociedade cooperativa as pessoas que reciprocamente se obrigam a contribuir com bens ou serviços para o exercício de uma atividade econômica, de proveito comum, sem objetivo de lucro.

69

2.3 ORIENTAÇÕES E PROCEDIMENTOS GERAIS

ASPECTOS CONCEITUAIS *As cooperativas são sociedades de pessoas *sociedade simples *não sujeitas a falência *constituídas para prestar serviços aos associados

70

CARACTERÍSTICAS As cooperativas têm as seguintes características (art. 1094, CC de e art. 4º da Lei 5.764/71): (...) b) concurso de sócios em número mínimo necessário a compor a administração da sociedade, sem limitação de número máximo;

b) concurso de sócios em número mínimo necessário a compor a administração da sociedade, sem limitação de número máximo;")

71

ASSOCIADOS Pessoa Jurídica É excepcionalmente permitida a admissão de pessoas jurídicas que tenham por objeto as mesmas ou correlatas atividades econômicas das pessoas físicas, ou, ainda, aquelas sem fins lucrativos (inc. I art. 6º da lei /71).

.")

72

3. ASPECTOS CONTÁBEIS A Resolução CFC 920 aprovou a NBC-T 10.8 que dispõe sobre a contabilidade das sociedades cooperativas, conforme a seguir: 3.1 NBC T 10 - DOS ASPECTOS CONTÁBEIS ESPECÍFICOS EM ENTIDADES DIVERSAS 3.1.2 NBC T ENTIDADES COOPERATIVAS

73

3.2 MODELO DE PLANO DE CONTAS PARA ENTIDADE COOPERATIVA

Folha 37

74

A movimentação econômico-financeira decorrente de do atos cooperativos, na forma disposta no estatuto social, será definida contabilmente como ingressos e custeios dispêndios (conforme definido em lei). Aquela originada dos atos não- cooperativos denominar-se-á definida como receitas, e custos e despesas.

75

O capital social das Entidades Cooperativas é formado por quotas-partes, que devem ser registradas de forma individualizada por se tratar de sociedade de pessoas, segregando o capital subscrito e o capital a integralizar, podendo, para tanto, ser utilizados registros auxiliares.

76

As sobras do exercício, após as destinações legais e estatutárias, devem ser postas à disposição da Assembléia Geral para deliberação e, da mesma forma, as perdas líquidas, quando a reserva legal é insuficiente para sua cobertura, serão rateadas entre os associados da forma estabelecida no estatuto social, não devendo haver saldo pendente ou acumulado de exercício anterior.

77

As Entidades Cooperativas devem distribuir as sobras líquidas aos seus associados de acordo com a produção de bens ou serviços por eles entregues, em função do volume de fornecimento de bens de consumo e insumos, dentro do exercício social, salvo deliberação em contrário da Assembléia Geral.

78

O resultado líquido decorrente do ato não-cooperativo, quando positivo, deve ser destinado para a Reserva de Assistência Técnica, Educacional e Social, não podendo ser objeto de rateio entre os associados. Quando negativo, deve ser levado à Reserva Legal e, se insuficiente sua cobertura, será rateado entre os associados.

79

As perdas apuradas no exercício não-cobertas pela Reserva Legal serão rateadas entre os associados, conforme disposições estatutárias e legais, e registradas individualmente em contas do Ativo, após deliberação da Assembléia Geral.

80

10. 8. 4. 1 - A denominação da Demonstração do Resultado da NBC T 3

A denominação da Demonstração do Resultado da NBC T 3.3 é alterada para Demonstração de Sobras ou Perdas, a qual deve evidenciar, separadamente, a composição do resultado de determinado período, considerando os ingressos diminuídos dos dispêndios do ato cooperativo, e das receitas, custos e despesas do ato não cooperativo, demonstrados segregadamente por produtos, serviços e atividades desenvolvidos pela Entidade Cooperativa.

Apresentações semelhantes

>")