Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Tributação, Previdência e Assistência Sociais: impactos distributivos “Os impostos são aquilo que se paga para se ter uma sociedade civilizada”. Oliver Holmes

2

Evolução da Carga Tributária (% do PIB) e Índice de Gini da Renda Domiciliar per capita

e Índice de Gini da Renda Domiciliar per capita")

3

Estágios de Redistribuição da Renda

4

1.Aposentadorias e pensões 2.Auxílios 3.Bolsas de estudo 4.Programas de Transferência de Renda 5.Seguro desemprego Benefícios (transferências) monetárias: são rendimentos declarados nas POFs

monetárias: são rendimentos declarados nas POFs")

5

Tributos diretos: 1.Contribuições previdenciárias (INSS) 2.Imposto de Renda 3.IPTU (ITR, SPU) 4.IPVA 5.Outras deduções são pesquisadas na POF três deduções sobre os rendimentos do trabalho principal: a. contribuição à previdência social, b. imposto de renda, c. outros descontos (ISS); no caso dos outros rendimentos todas as deduções são declaradas de modo agregado; assim, nas outras deduções abrangem o ISS (trab. principal) e as contribuições previdenciárias e o IR dos outros rendimentos.

; no caso dos outros rendimentos todas as deduções são declaradas de modo agregado; assim, nas outras deduções abrangem o ISS (trab. principal) e as contribuições previdenciárias e o IR dos outros rendimentos..")

6

Tributos indiretos: 1.ICMS 2.IPI 3.PIS-Cofins 4.Cide-combustíveis aplicou-se a legislação sobre os gastos em bens e serviços – investigados pela POF - no cálculo da tributação indireta; Emprego da TIPI, com o tributo fazendo parte da base de incidencia do ICMS; no caso do ICMS foi empregada a legislação de cada estado, com todos as isenções e desonerações, trabalhando-se com a hipótese de perfeito funcionamento do tributo e a não ocorrência de elisão; considerou-se no PIS-Cofins a alíquota não cumulativa;

7

Tributos no Brasil: natureza, competência, montantes arrecadados, estrutura e grau de cobertura no estudo, 2004 Fonte: Secretaria da Receita Federal, elaboração – estimativas do autor.

8

Gasto Social Federal (GSF) por área de atuação (2000-2002) Fonte: Castro e Cardoso (2006)

por área de atuação ( ) Fonte: Castro e Cardoso (2006)")

9

Alíquotas médias e modais do ICMS, IPI e PIS- Cofins, segundo grupos de despesas (%) Fonte: microdados da POF, Regulamento do ICMS de São Paulo e TIPI. Notas: (1) considerando somente os produtos não isentos de ICMS, a alíquota modal desse tributo é de 7%; (2) os valores médio e modal da Cide são de respectivamente 2,16% e 0,00%; (3) jogos, comunicação, cerimônias, serviços profissionais; (4) considerando somente os produtos não isentos de ICMS, a alíquota moda desse tributo é 18%

considerando somente os produtos não isentos de ICMS, a alíquota modal desse tributo é de 7%; (2) os valores médio e modal da Cide são de respectivamente 2,16% e 0,00%; (3) jogos, comunicação, cerimônias, serviços profissionais; (4) considerando somente os produtos não isentos de ICMS, a alíquota moda desse tributo é 18%.")

10

ICMS sobre o consumo das famílias para doze setores: POF de 2002- 2003 “legal” versus Contas Nacionais – Matriz Insumo Produto

11

Valores do Desembolso global, despesas em consumo e renda mensais familiares per capita totais e monetários, segundo estratos selecionados de renda monetária, e índices de Gini. Fonte: microdados da POF 2002-03

12

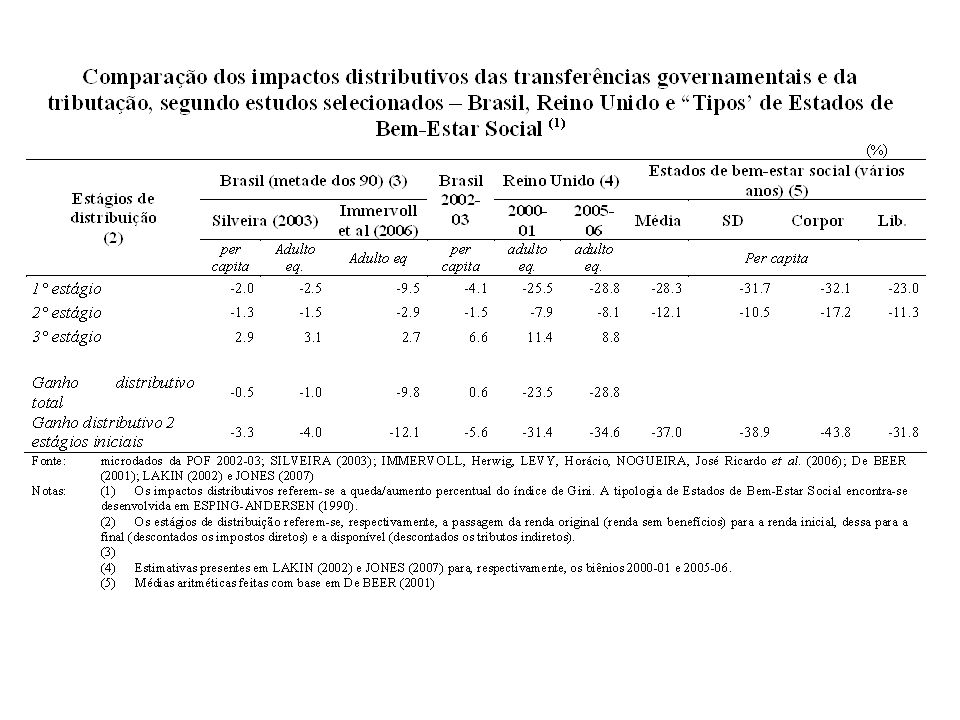

Comparação entre os valores das transferências e dos tributos na POF 2002-03 e os registros administrativos

13

Quantidade e valor das Aposentadorias e Pensões, segundo os regimes de previdência, e comparação com os dados coletados pela POF 2002-03 Fontes: microdados da POF, Base de Dados da Previdência Social, Boletim do Servidor - Min. Planejamento, Secr. Tesouro Nacional

14

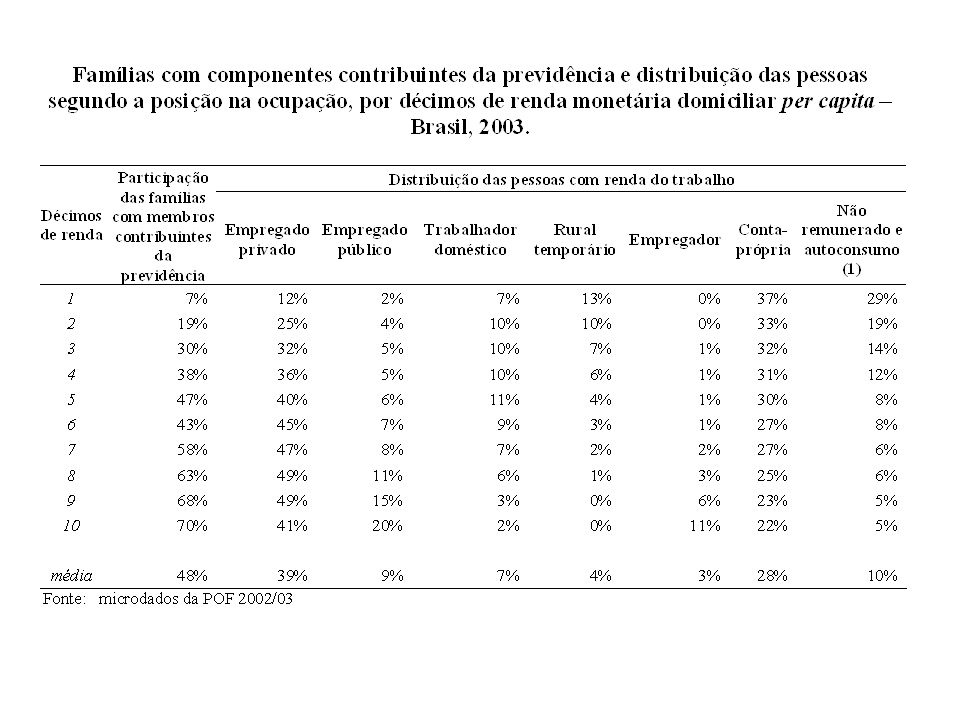

Estrutura de distribuição dos Benefícios, segundo faixas de salários mínimos, por regimes de previdência social

17

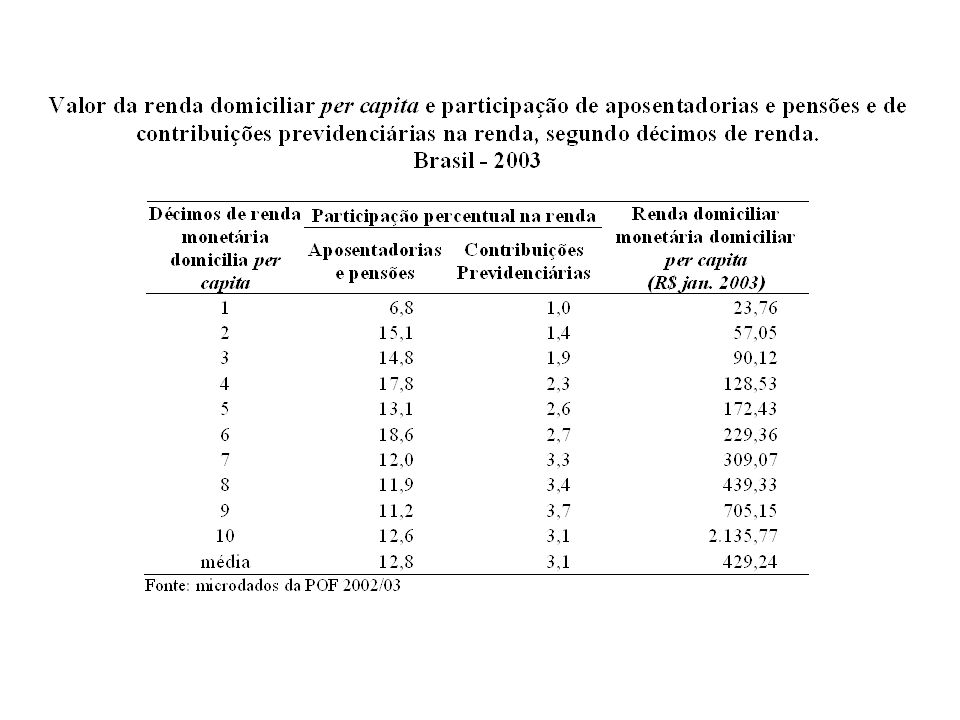

Parcela das Aposentadorias e das Contribuições Previdenciárias por Décimos de Renda Monetária Domiciliar per capita – 2002/03 e 2008/09

18

Rendimento Monetário Mensal Familiar per capita, participação da tributação direta na renda e composição dos tributos diretos, segundo décimos de renda familiar per capita – Brasil, 2003

19

Incidência da Tributação Direta sobre a Renda Monetária por décimos de renda – POFs 2002/03 e 2008/09

20

Composição da Tributação Direta em 2002/03 e 2008/09

21

Participação da tributação direta total, do imposto de renda e das contribuições previdenciárias na renda, segundo décimos selecionados de renda familiar per capita

22

Brasil: Participação dos Tributos Diretos e Indiretos na Renda e no Gasto – 2002-2003 (1) Fonte: IBGE/POF de 2002-2003 (microdados). Nota: (1) Foram desconsideradas as observações com renda disponível negativa. (2) Não se adotou o princípio de avaliação da incidência da tributação indireta sobre a renda e/ou gasto líquido dos tributos diretos.

Foram desconsideradas as observações com renda disponível negativa. (2) Não se adotou o princípio de avaliação da incidência da tributação indireta sobre a renda e/ou gasto líquido dos tributos diretos..")

23

Carga tributária sobre renda total

24

Distribuição da Renda Domiciliar Total para os Diferentes Estágios da Renda, segundo Quintos e Décimos Selecionados da Renda – 2002-2003

25

Diferenças entre as Curvas de Lorenz das Rendas Inicial/Original, Disponível/Inicial, Pós tributação/Disponível e Final/Pós tributação - 2002/03

26

Comportamento da Renda Domiciliar mensal per capita e do Índice de Gini entre as POFs 2002/03 e 2003 – Rendas Original, Inicial e Disponível

27

Distribuição do gasto público federal em saúde, segundo rubricas de gasto e por décimos de renda – 2003.

28

Impactos da Educação Pública na Desigualdade de Renda – 2003 a 2008

30

Curvas de Concentração dos Benefícios - Renda Inicial

31

Diferença entre a participação acumulada dos benefícios e a participação acumulada da renda inicial

32

Curvas de Concentração da Tributação Direta - Renda Final

33

Diferença entre a participação acumulada dos tributos diretos e a participação acumulada da renda final

34

Curvas de Concentração da Tributação Indireta - Renda Disponível

35

Diferença entre a participação acumulada dos tributos indiretos e a participação acumulada da renda disponível

36

Decomposição do índice de Gini e progressividade de transferências e tributos O índice de progressividade de Kakwani

37

Progressividade e reordenamento: avaliação “ex-post”

38

Efeitos marginais das transferências e tributos na desigualdade de renda

39

Indicadores de progressividade (Kakwani), participação na renda e efeitos de reordenamento dos benefícios e tributos diretos e indiretos - Brasil, 2002/03

, participação na renda e efeitos de reordenamento dos benefícios e tributos diretos e indiretos - Brasil, 2002/03")

40

Indicadores de progressividade (Lerman & Yitzhaki), participação na renda e efeitos de reordenamento dos benefícios e tributos diretos e indiretos - Brasil, 2002/03

, participação na renda e efeitos de reordenamento dos benefícios e tributos diretos e indiretos - Brasil, 2002/03")

41

Contribuição marginal do beneficio ou tributo à desigualdade

42

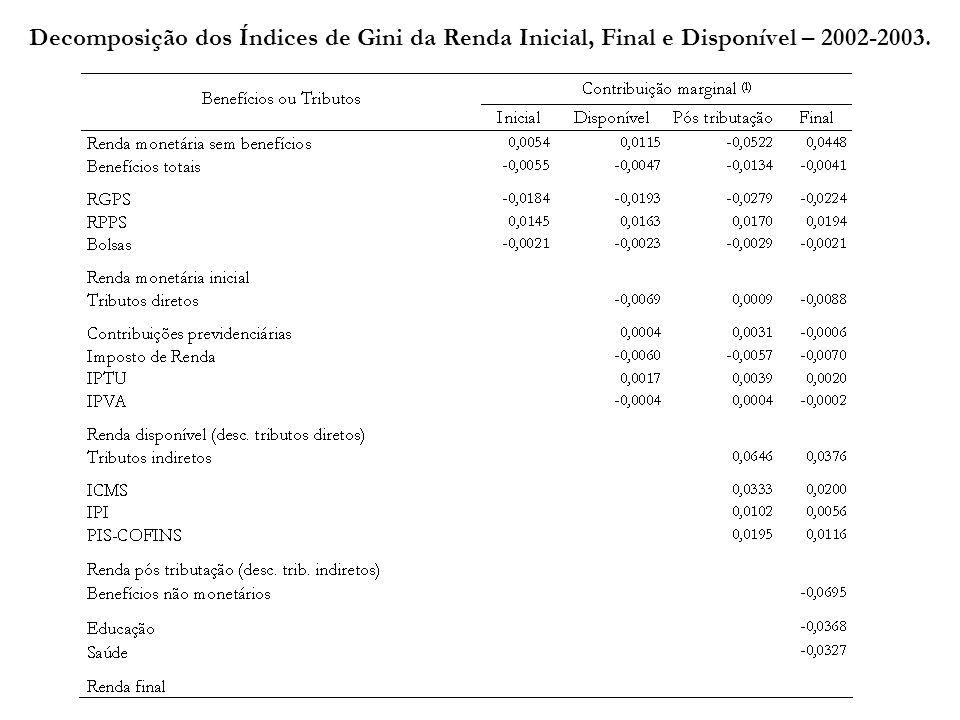

Decomposição dos Índices de Gini da Renda Inicial, Final e Disponível – 2002-2003.

Apresentações semelhantes