Carregar apresentação

A apresentação está carregando. Por favor, espere

1

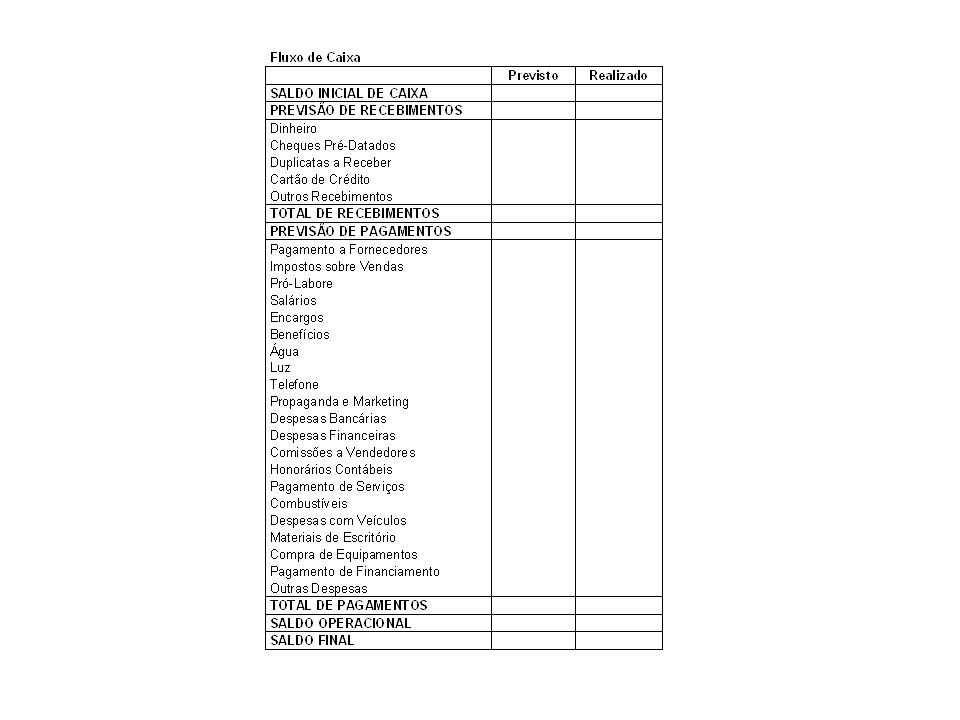

FLUXO DE CAIXA É um instrumento de controle que tem por objetivo auxiliar na tomada de decisões sobre a situação financeira da empresa. Consiste em um relatório gerencial que informa toda a movimentação de dinheiro (entradas e saídas), sempre considerando um período determinado. Possibilita ao empresário planejar melhor suas ações, pois permite a visualização das sobras ou faltas de caixa, antes de sua ocorrência. Permite trabalhar com valores previstos e compará- los com o realizado.

, sempre considerando um período determinado. Possibilita ao empresário planejar melhor suas ações, pois permite a visualização das sobras ou faltas de caixa, antes de sua ocorrência. Permite trabalhar com valores previstos e compará- los com o realizado..")

2

Finalidades do Fluxo de Caixa Verificar se a empresa está trabalhando com aperto ou folga financeira no período avaliado. Planejar melhor as políticas de prazos de pagamentos e de recebimentos. Avaliar a capacidade de pagamento antes de assumir compromissos. Avaliar se o recebimento das vendas é suficiente para cobrir os gastos assumidos e previstos no período considerado. Avaliar o momento mais favorável para realizar promoções de vendas visando melhorar o caixa da empresa. Avaliar o melhor momento para efetuar reposições de estoque em função dos prazos de pagamento e da disponibilidade de caixa. Auxiliar na visualização e compreensão das movimentações financeiras ocorridas num período determinado.

3

Fluxo de Caixa É composto pelo valor dos recebimentos, dos pagamentos e do respectivo saldo de caixa. Deve ser elaborado levando em consideração o realizado (fechamento de caixa) e o previsto (projeção de caixa). A periodicidade de sua elaboração dependerá do comportamento das entradas e saídas de recursos financeiros na empresa. Pode ser elaborado com os valores de recebimentos e pagamentos de cada dia, ou com periodicidade semanal, mensal, trimestral, etc. O saldo final do fechamento de caixa deve corresponder ao valor dos recursos financeiros disponíveis na empresa e/ou depositados em conta corrente.

e o previsto (projeção de caixa). A periodicidade de sua elaboração dependerá do comportamento das entradas e saídas de recursos financeiros na empresa. Pode ser elaborado com os valores de recebimentos e pagamentos de cada dia, ou com periodicidade semanal, mensal, trimestral, etc. O saldo final do fechamento de caixa deve corresponder ao valor dos recursos financeiros disponíveis na empresa e/ou depositados em conta corrente..")

4

Elementos do Fluxo de Caixa Entradas de Caixa: correspondem às vendas à vista, bem como outros recebimentos, disponíveis como “dinheiro”, no período considerado. Saídas de Caixa: correspondem aos pagamentos efetuados no período. Saldo Inicial: é o valor constante no caixa no início do período considerado para elaboração do fluxo. O saldo inicial de um período é o saldo final de caixa do período anterior. Saldo Operacional: representa o valor das entradas menos o valor das saídas de caixa. Saldo Final de Caixa: é o valor da soma do saldo operacional com o saldo inicial. Permite constatar a sobra ou falta de dinheiro.

6

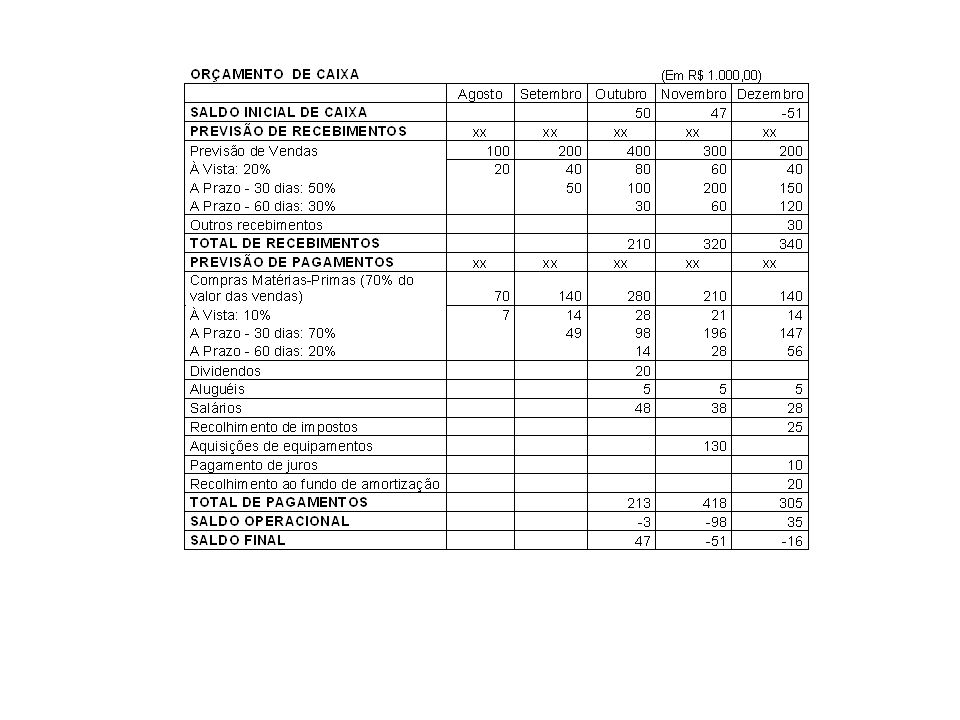

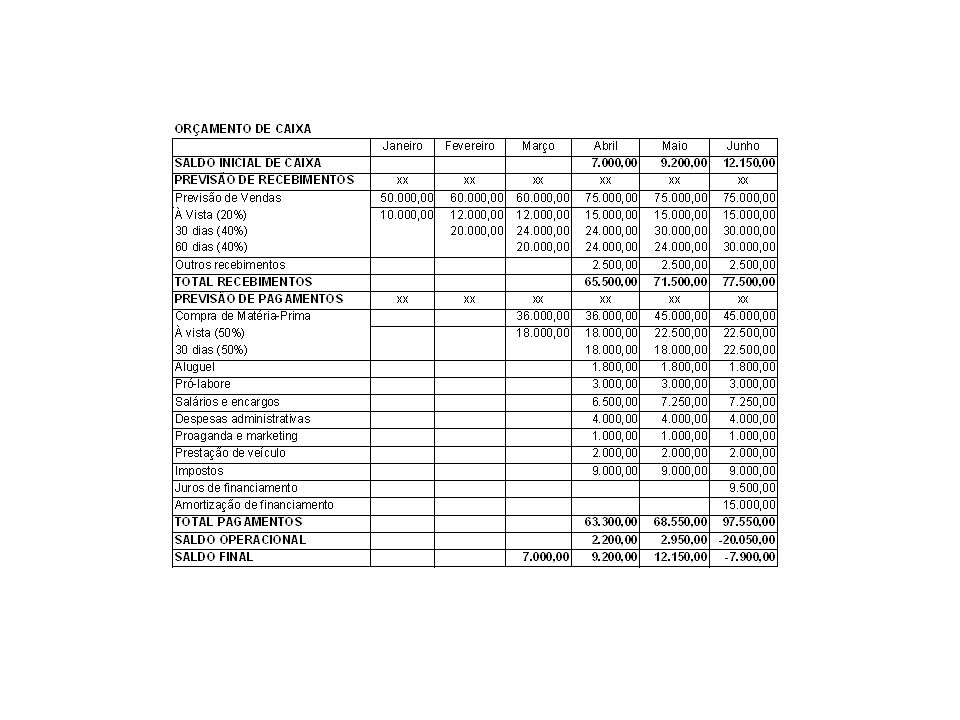

Previsão de Vendas Estimativa dos fluxos de caixas resultantes da projeção dos recebimentos de vendas. Previsões internas: baseadas nas informações dos canais de vendas da empresa. Previsões externas: baseadas nas relações que podem ser estimadas entre as vendas da empresa e o comportamento de alguns indicadores econômicos.

Apresentações semelhantes

8398-7576 Gestão Financeira Uma ferramenta feita auxiliar no gerenciamento e planejamento de empresas com.>")