Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PREFEITURA MUNICIPAL DE SÃO JOÃO DEL REI AUDIÊNCIA PÚBLICA AVALIAÇÃO E CUMPRIMENTO DE METAS 1º QUADRIMESTRE 2013

2

DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO LEI COMPLEMENTAR Nº 101/2000 Art. 9º§ 4º- Até o final dos meses de maio, setembro e fevereiro, O Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1º do art. 166 da Constituição ou equivalente nas Casas Legislativas Estaduais e Municipais..

3

DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO LEI COMPLEMENTAR Nº 101/2000 Art. 48, Parágrafo Único- A transparência será assegurada também mediante incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e de discussão dos planos, Lei de Diretrizes Orçamentárias e Orçamentos.

4

POR QUE FAZER AUDIÊNCIA PÚBLICA? Para atender ao disposto no § 4º do art. 9º, assim como os objetivos previstos no § 1º do art. 1º da LC 101/00, a saber “ A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas...”

5

QUAL A REALIDADE DO NOSSO MUNICÍPIO?

6

Receita Despesa Restos a pagar Despesas realizadas com pessoal Despesas com Educação Despesas com Saúde

7

“Receita Pública é a soma de ingressos, impostos, taxas, contribuições e outras fontes de recursos, arrecadados para atender às despesas públicas”.

8

RECEITA CORRENTE: Aquela oriunda da arrecadação de tributos próprios e de transferências, contribuições sociais e econômicas, serviços, cobrança da dívida ativa e outras, destinadas a atender despesas correntes. RECEITA DE CAPITAL: Aquela proveniente da venda de bens e direitos, realização de operações de créditos( empréstimos) e de convênios, destinadas à realização de despesas de capital.

e de convênios, destinadas à realização de despesas de capital..")

9

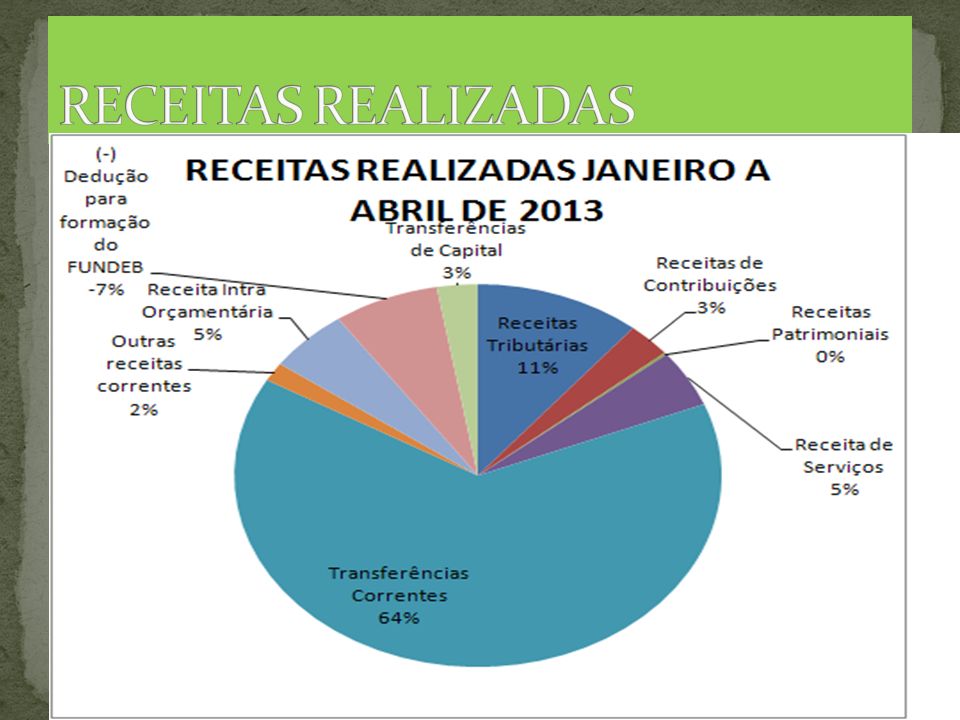

O valor da Receita Corrente Prevista foi de R$ 163.653.500,00 e arrecadou R$ 52.387.315,26 o que equivale a 32% do previsto.

10

Total da Receita de Capital prevista foi de R$ 5.391.000,00 e até o 1º quadrimestre arrecadou R$ 1.672.506,67 o que equivale a 31% do previsto. Essas receitas basicamente dependem de outras esferas de governo, onde as mesmas são repassadas através de convênios firmados com o Município.

11

.

13

RECEITA ARRECADADA.

14

COMPARATIVO RECEITA 2012 X 2013. Comparativo da Receita de 2012 x 2013 4% positivo em relação ao Exercício anterior.

15

DESPESA PÚBLICA. “Constitui-se dos gastos fixados na lei orçamentária ou em leis especiais, destinados à execução dos serviços públicos e dos aumentos patrimoniais, à satisfação dos compromissos da dívida pública, restituição ou pagamento de importâncias, recebidas a título de cauções, depósitos ou consignações.” (Kohama, 2003-pg.109)

.")

16

CLASSIFICAÇÃO DAS DESPESAS. DESPESA CORRENTE: Aquela destinada à gastos com pessoal e encargos, juros e encargos da dívida, material de consumo, serviços e encargos diversos; ou seja, gastos de manutenção de atividades e projetos. DESPESA DE CAPITAL: Aquela destinada a investimentos: obras e instalações, equipamentos e materiais permanentes; Inversões Financeiras: (aquisição de ações/quotas partes, concessão de empréstimos); Amortização de Dívidas.

; Amortização de Dívidas..")

17

DESPESAS CORRENTES.

18

DESPESAS DE CAPITAL.

19

CLASSIFICAÇÃO DAS DESPESAS.

20

EMPENHO GLOBAL. Para os casos de despesas contratuais e outras sujeitas a parcelamento, deve-se emitir o empenho global, deduzindo-se os valores correspondentes nas respectivas cotas trimestrais, abrangendo todo o período previsto no contrato, que pode compreender integralmente o exercício financeiro, ou apenas alguns meses, mas, em qualquer caso, sempre mais de uma parcela. (KOHAMA, 1996, p. 159

21

EMPENHO POR ESTIMATIVA. É feito através de um estudo de previsão quando não se conhece o valor exato da despesa a ser empenhada. Geralmente, o valor estimado não é o valor exato quando do estágio da liquidação da despesa. Por outro lado se o valor estimado não for suficiente para cobrir as despesas quando do estágio da liquidação, então deve-se fazer um esforço, complemento do empenho estimativo. Convencionalmente alguns autores denominam estes dois mecanismos de empenho anulação e empenho complemento.

22

COMPROMISSO FUTURO POR SETOR. O quadro abaixo relaciona os compromissos futuros de cada setor e apenas o IMP está com superávit orçamentário no valor de R$ 1.477.323,46.

23

COMPARATIVO DESPESA 2012 X 2013. O quadro abaixo mostra a Comparativo da Despesa de 2012 x 2013 com 8,28% negativo em relação ao Exercício anterior,

24

RESTOS A PAGAR PROCESSADOS 2012.

25

RESTOS A PAGAR NÃO PROCESSADOS 2012.

26

Dívida Fundada Saldo anterior Baixa Inscrição Saldo INSS4.990.085,55207.844,95 4.782.240,60 IMP7.521.500,46432.020,441.262.291,608.351.771,62 CEMIG8.959.246,920,00 8.959.246,92 FINANCIAMENTO CEF LEI 4.79997.200,003.420,000,0093.780,00 21.568.032,93643.285,391.262.291,6022.187.039,14

27

DESPESAS COM PESSOAL 54% EXECUTIVO, SENDO: 48,6% - Alerta 51,3% - Prudencial 70% LEGISLATIVO de acordo com a Lei Complementar 101/2000 OBS: O art. 169 da CF, determina 20% dos cargos em comissão e funções de confiança, e exoneração de servidores não estáveis.

28

GASTOS COM PESSOAL.

30

GASTOS COM EDUCAÇÃO. De acordo com o Art. 212 da Constituição Federal estabelece que os Estados, o Distrito Federal e os Municípios aplicarão 25% da Receita resultante dos impostos NA Educação.

31

RECURSO APLICAÇÃO DO FUNDEB.

33

GASTOS COM SAÚDE. A Emenda Constitucional 29 de 2000 estabelece que os Estados, o Distrito Federal e os Municípios aplicarão 15% da Receita resultante dos impostos na Saúde.

34

Agradecemos a todas as pessoas que compareceram a essa Audiência Pública, ou de alguma outra forma contribuíram para a sua realização.

Apresentações semelhantes

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")

1º QUADRIMESTRE DE 2010 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município MUNICÍPIO.>")

§ 4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo.>")