Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Justiça Fiscal e o Fortalecimento da Administração Tributária no Brasil Luiz Alberto dos Santos

2

Administração Tributária Atividade Exclusiva de Estado Função regulatória Função distributiva – econômica Função arrecadatória – Alicerce de sustentação das políticas públicas e dos direitos sociais Carga tributária x PIB x Efetividade do Estado Concentração de Renda – Brasil: 13ª maior concentração de renda do mundo (2013) – 2013: 0,3% dos declarantes de IR concentraram 14% da renda total e 21,7% da riqueza, totalizando rendimentos de R$ 298 bilhões e patrimônio de R$ 1,2 trilhão. – Isso equivale a uma renda média individual anual de R$ 4,17 milhões e uma riqueza média de R$ 17 milhões

3

Concentração da Renda no Brasil (2013) % DE CONTRIBUINTES X % DA RENDA Fonte: Dados do IR - SRFB. Elaboração: Luiz A. dos Santos, 2016. % da RENDA TOTAL

4

Valor Economico, 11.02.2016 CLASSE C: renda mensal familiar de R$ 1.646 a R$ 6.585 Desenvolvimento Inclusivo: o crescimento da Classe média no Brasil

6

Coeficiente de Gini (2004-2014) Fonte: Osório, R. Desigualdade e pobreza in IPEA - Nota Técnica PNAD 2014 – breves análises, Dez 2015)

.")

7

Efetividade do Governo 10 maiores PIBs do Mundo e países selecionados - 2012 Fonte: Banco Mundial, 2012.

8

Indicadores de Governança Fonte: http://info.worldbank.org/governance/wgi/index.aspx#reports

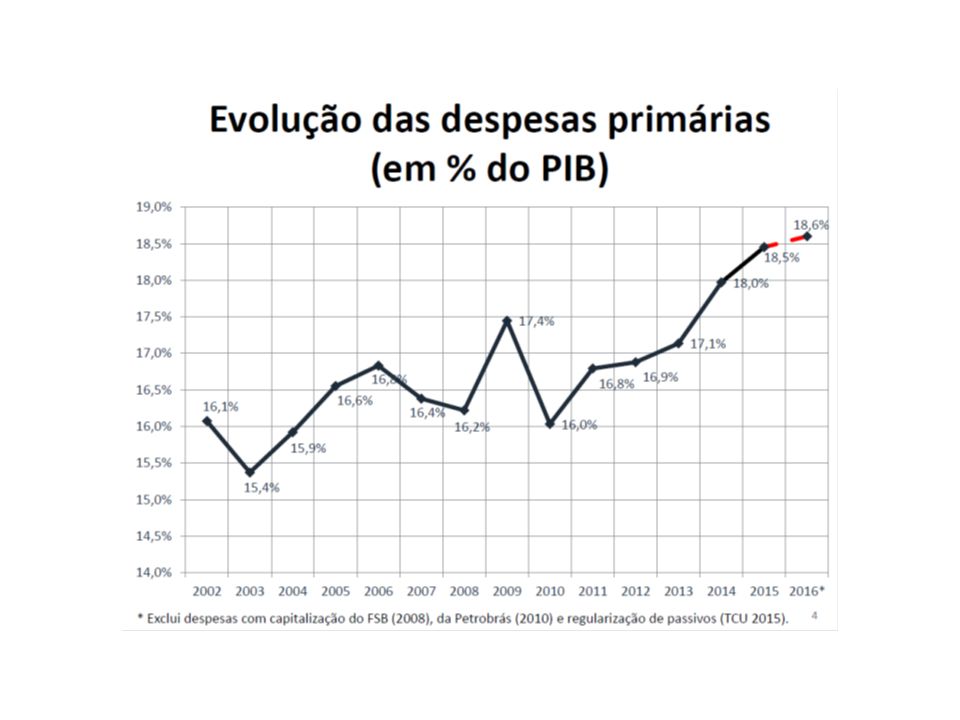

9

EFETIVIDADE DO GOVERNO DESPESAS GOVERNAENTAIS % PIB

10

Confiança no Governo (2007-2012) Fonte: OCDE. Government at a Glance 2013. 10

Fonte: OCDE. Government at a Glance")

11

Fonte: IBOPE, 2015. Confiança nas Instituições no Brasil (2009/2015)

")

12

FONTE: ESTUDO DA RELAÇÃO DA CARGA TRIBUTÁRIA VERSUS RETORNO DOS RECURSOS À POPULAÇÃO EM TERMOS DE QUALIDADE DE VIDA. Instituto Brasileiro de Planejamento e Tributação, maio de 2015. Atualizado (IDH) por Luiz A. dos Santos

por Luiz A. dos Santos.")

13

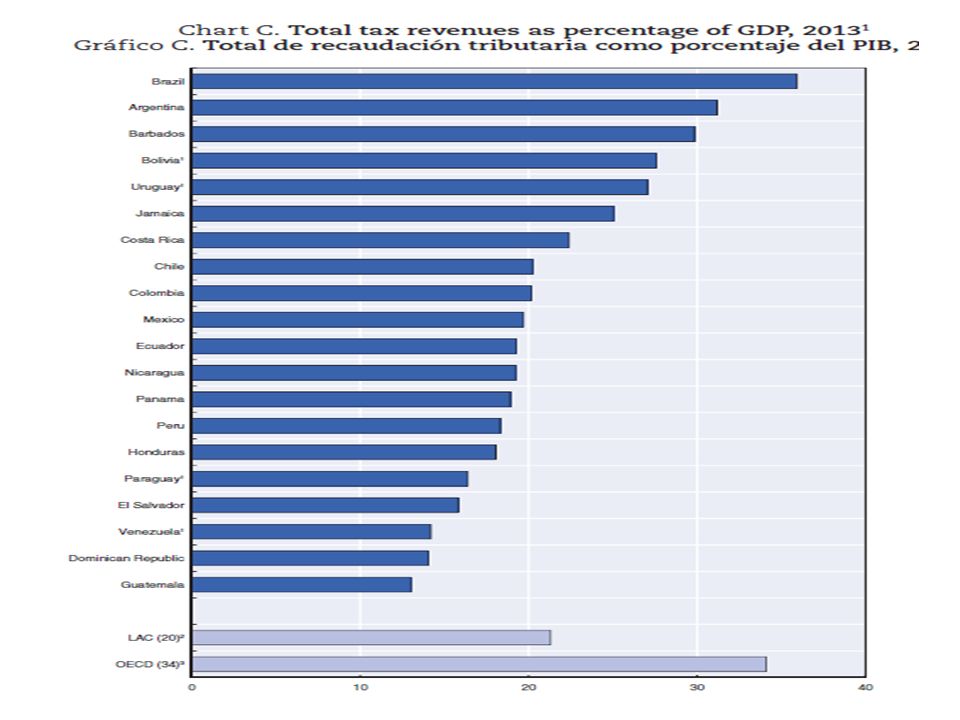

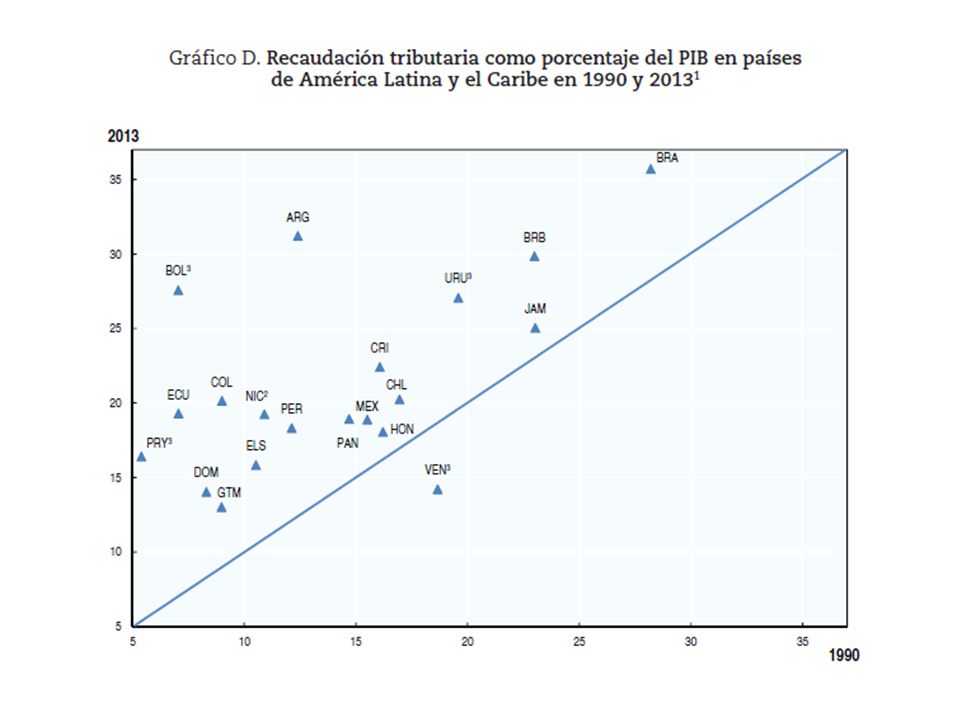

Cuadro A. Total de ingresos tributarios en porcentaje del PIB 1 19902000200820092010201120122013 Argentina12,418,024,725,626,727,729,531,2 Barbados23,030,231,530,630,732,334,029,8 Bolivia 2 7,014,720,122,320,423,825,527,6 Brasil28,230,133,833,133,235,035,635,7 Chile17,018,821,417,219,521,221,420,2 Colombia9,014,618,818,618,018,919,620,1 Costa Rica16,118,222,721,220,821,321,222,4 Ecuador7,110,114,014,916,317,319,419,3 El Salvador10,512,215,114,414,814,915,115,8 Guatemala9,012,412,912,212,412,712,813,0 Honduras16,215,318,917,117,316,917,418,0 Jamaica23,022,825,024,825,024,5 25,0 México 3,4 15,516,520,717,218,519,519,619,7 Nicaragua..13,016,816,917,618,619,2 Panamá14,716,716,917,418,1 18,718,9 Paraguay 2,5 5,414,514,616,116,516,817,716,4 Perú12,114,519,017,018,018,518,818,3 República Dominicana8,312,415,013,112,812,913,514,0 Uruguay 2 19,621,626,126,827,026,827,427,1 Venezuela 2 18,713,614,1 11,413,113,914,2 Promedio no ponderado: ALC (20) 6 14,417,020,119,519,820,521,221,3 OCDE (34) 7 32,234,333,632,732,833,333,734,1 OCDE/CEPAL/CIAT/BID (2015), Estadísticas tributarias en América Latina y el Caribe, OECD Publishing, Paris. http://dx.doi.org/10.1787/rev_lat-2015-en-fr

6 14,417,020,119,519,820,521,221,3 OCDE (34) 7 32,234,333,632,732,833,333,734,1 OCDE/CEPAL/CIAT/BID (2015), Estadísticas tributarias en América Latina y el Caribe, OECD Publishing, Paris.")

15

BRASIL

17

FONTE: STN/MF

18

OECD (2015), OECD Economic Surveys: Brazil 2015, OECD Publishing, Paris. http://dx.doi.org/10.1787/eco_surveys-bra-2015-en

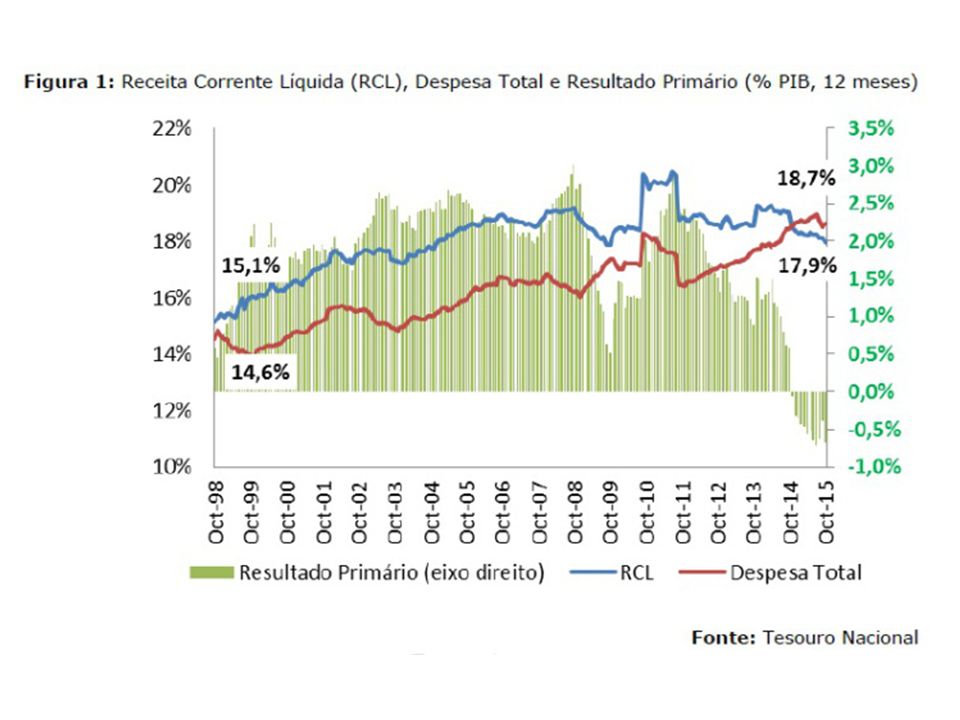

23

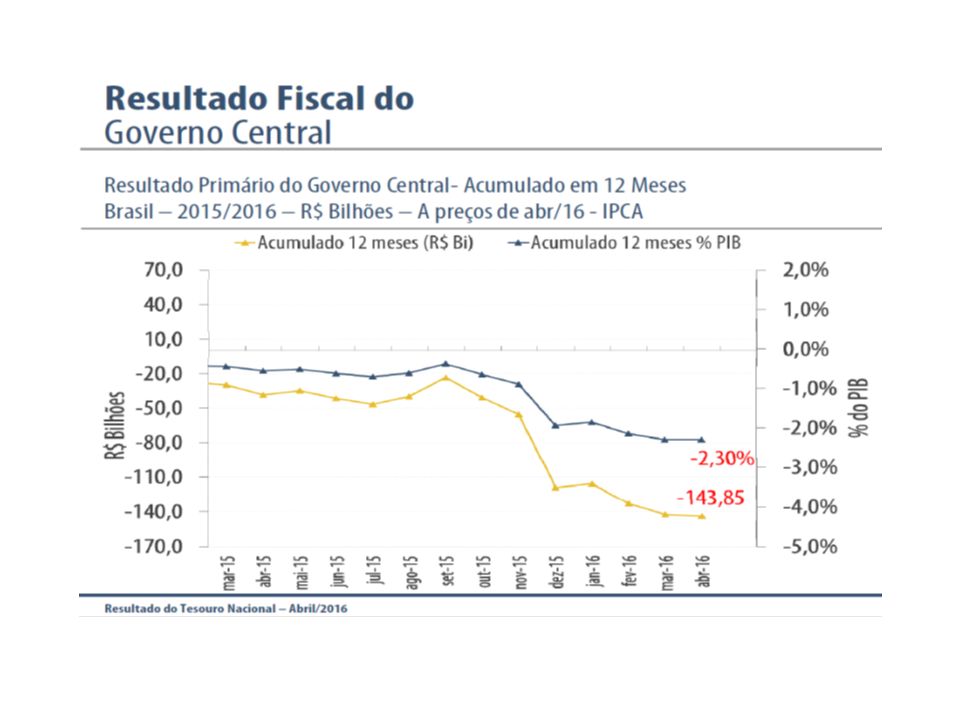

Governo Central tem maior déficit primário da história para o 1º quadrimestre 30/05/2016 15h51 Brasília Da Agência Brasil A queda das receitas em meio ao crescimento de gastos obrigatórios fez o Governo Central (Tesouro Nacional, Previdência Social e Banco Central) registrar o maior déficit primário da história para o primeiro quadrimestre. De janeiro a abril, houve déficit acumulado de R$ 8,451 bilhões, o primeiro resultado negativo da história para o período. O déficit primário é o resultado negativo das contas do governo antes do pagamento dos juros da dívida pública. Apenas em abril, o Governo Central registrou superávit primário de R$ 9,751 bilhões. Desde o início da série histórica, em 1997, esse foi o 11º melhor resultado da história para o mês. Por causa do calendário de impostos, que inclui o pagamento da cota única do Imposto de Renda Pessoa Física, o mês de abril registra superávit primário. No ano passado, no entanto, o Governo Central tinha registrado superávit primário maior em abril, de R$ 10,069 bilhões. A queda da arrecadação provocada pelo agravamento da crise econômica continua a ser a principal causa do aumento do déficit primário em 2016. De janeiro a abril, as receitas líquidas caíram 5,5%, descontada a inflação oficial pelo Índice Nacional de Preço ao Consumidor Amplo (IPCA) em relação ao mesmo período do ano passado. Pressionadas pelos gastos obrigatórios, as despesas totais subiram 5,5% acima do IPCA no primeiro quadrimestre. Em abril, no entanto, os gastos caíram 6,4%, descontado o IPCA em relação a abril do ano passado. Os gastos com a Previdência Social subiram 4,8% além da inflação nos quatro primeiros meses do ano. As demais despesas obrigatórias cresceram 10%. Os gastos discricionários (não obrigatórios), no entanto, caíram 3,5%, descontado o IPCA. As despesas de custeio (gasto com a manutenção da máquina pública) caíram 8% de janeiro da abril. Os investimentos – gastos com obras públicas e compra de equipamentos – somaram R$ 19,617 bilhões, recuo de 7,9% também considerando a inflação oficial. Os investimentos do Programa de Aceleração do Crescimento (PAC) totalizaram R$ 14,161 bilhões, queda de 3,4% descontada a inflação. Os investimentos do Programa Minha Casa, Minha Vida somaram R$ 2,141 bilhões, retração real de 60,6%. Edição: Nádia Franco http://agenciabrasil.ebc.com.br/economia/noticia/2016-05/governo-central-tem-maior-deficit-primario-da-historia-para-o-1o

em relação ao mesmo período do ano passado. Pressionadas pelos gastos obrigatórios, as despesas totais subiram 5,5% acima do IPCA no primeiro quadrimestre. Em abril, no entanto, os gastos caíram 6,4%, descontado o IPCA em relação a abril do ano passado. Os gastos com a Previdência Social subiram 4,8% além da inflação nos quatro primeiros meses do ano. As demais despesas obrigatórias cresceram 10%. Os gastos discricionários (não obrigatórios), no entanto, caíram 3,5%, descontado o IPCA. As despesas de custeio (gasto com a manutenção da máquina pública) caíram 8% de janeiro da abril. Os investimentos – gastos com obras públicas e compra de equipamentos – somaram R$ 19,617 bilhões, recuo de 7,9% também considerando a inflação oficial. Os investimentos do Programa de Aceleração do Crescimento (PAC) totalizaram R$ 14,161 bilhões, queda de 3,4% descontada a inflação. Os investimentos do Programa Minha Casa, Minha Vida somaram R$ 2,141 bilhões, retração real de 60,6%. Edição: Nádia Franco")

24

"Um governo que gasta a maior parte de sua receita fiscal com os gastos correntes (folhas de pagamento) e não contribui suficientemente para o bem-estar da economia fornecendo produtos e serviços públicos de qualidade que o setor privado não pode ser chamado para gerir, terá um efeito negativo sobre o riqueza de sua nação, pois os incentivos negativos da alta tributação não serão compensados pelos efeitos positivos que os impostos cobrados podem produzir. Ao contrário, um governo que utiliza a maior parte de sua receita fiscal para fornecer bens e serviços públicos de qualidade que o setor privado não pode prover (em vez de gastar a maior parte dela em despesas correntes), terá um efeito líquido positivo sobre a riqueza da nação, pois os impactos positivos dos imposto arrecadados poderão mais do que compensar os incentivos negativos da alta tributação. Assim, só então, a presença do governo seria liquidamente benéfica para o bem-estar da economia." Moya, Gonzalo, "Cross-Sectional Analysis of Corporate Income Tax, Sales Tax, Human Development Index and Real GDP Per Capita" (2011). Unpublished Graduate Student Papers. Paper 1. http://scholarworks.sjsu.edu/econ_grad_unpub/1

, terá um efeito líquido positivo sobre a riqueza da nação, pois os impactos positivos dos imposto arrecadados poderão mais do que compensar os incentivos negativos da alta tributação. Assim, só então, a presença do governo seria liquidamente benéfica para o bem-estar da economia. Moya, Gonzalo, Cross-Sectional Analysis of Corporate Income Tax, Sales Tax, Human Development Index and Real GDP Per Capita (2011). Unpublished Graduate Student Papers. Paper 1.")

25

Gestão fiscal e confiança pública “Os últimos anos têm demonstrado que a boa gestão fiscal é um parâmetro essencial para manter a confiança. O processo orçamentário é um dos principais domínios em que a confiança pública é testada. A crise fiscal colocou os holofotes sobre a política fiscal sustentável tanto do ponto de vista das despesas (reduzindo o custo e escopo de ação do governo) e da receita (equilíbrio entre a necessidade de manter as receitas com a estimulação da economia). Isso resultou em uma maior confiança nas regras fiscais para evitar incertezas de “altos e baixos" nas finanças públicas, bem como o estabelecimento de instituições fiscais, ou outros acordos semelhantes, para sustentar a confiança na qualidade das previsões econômicas, para verificar que "regras fiscais" técnicas estão sendo cumpridas, e para avaliar de forma independente a prudência da política fiscal." PUBLIC GOVERNANCE FOR INCLUSIVE GROWTH: TOWARDS A NEW VISION FOR THE PUBLIC SECTOR. Meeting on Public Governance at Ministerial level 28 October 2015 Helsinki, Finland.

e da receita (equilíbrio entre a necessidade de manter as receitas com a estimulação da economia). Isso resultou em uma maior confiança nas regras fiscais para evitar incertezas de altos e baixos nas finanças públicas, bem como o estabelecimento de instituições fiscais, ou outros acordos semelhantes, para sustentar a confiança na qualidade das previsões econômicas, para verificar que regras fiscais técnicas estão sendo cumpridas, e para avaliar de forma independente a prudência da política fiscal. PUBLIC GOVERNANCE FOR INCLUSIVE GROWTH: TOWARDS A NEW VISION FOR THE PUBLIC SECTOR. Meeting on Public Governance at Ministerial level 28 October 2015 Helsinki, Finland..")

26

Tributação e distribuição de renda "Tributação implica aumentar as receitas para financiar as atividades do governo e influenciar o comportamento. A tributação afeta a distribuição de renda entre os indivíduos e as famílias através da sua interação com os sistemas de benefícios e pode proporcionar incentivos e apoio para setores específicos da economia. Tributação também pode afetar outros resultados além da renda. Por exemplo, os impostos ambientais podem aumentar a receita, além de ajudar a reduzir a poluição, que por sua vez afeta os grupos sociais de forma diferente“. OECD (2016), The Governance of Inclusive Growth, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264257993-en

, The Governance of Inclusive Growth, OECD Publishing, Paris.")

27

Gestão fiscal e regime tributário “ A boa gestão fiscal também depende de um regime tributário confiável. O sistema tributário é uma das bases da relação cidadão-Estado. Escolher uma boa política tributária e gestão pode ser uma importante alavanca para melhorar a confiança dos cidadãos nas instituições públicas. O apoio público para o governo e suas instituições irá produzir maior cumprimento das obrigações fiscais do que a fiscalização apenas. No entanto, uma falha em gerar confiança pode corroer o cumprimento das obrigações tributárias e, consequentemente, as receitas. A moral fiscal - a motivação dos cidadãos para pagar os seus impostos para além da obrigação legal de fazê-lo - é um barômetro de quão bem um governo alcança isso. A erosão da base e transferência de lucros ( BEPS ) constitui um risco grave para a moral fiscal. Se outros contribuintes (incluindo indivíduos comuns) pensam que as empresas multinacionais podem legalmente evitar pagar imposto de renda isso irá minar a confiança no sistema fiscal e reduzir o cumprimento voluntário por todos os contribuintes, dos quais a administração fiscal moderna depende.“ OECD. PUBLIC GOVERNANCE FOR INCLUSIVE GROWTH: TOWARDS A NEW VISION FOR THE PUBLIC SECTOR. Meeting on Public Governance at Ministerial level 28 October 2015 Helsinki, Finland.

constitui um risco grave para a moral fiscal. Se outros contribuintes (incluindo indivíduos comuns) pensam que as empresas multinacionais podem legalmente evitar pagar imposto de renda isso irá minar a confiança no sistema fiscal e reduzir o cumprimento voluntário por todos os contribuintes, dos quais a administração fiscal moderna depende. OECD. PUBLIC GOVERNANCE FOR INCLUSIVE GROWTH: TOWARDS A NEW VISION FOR THE PUBLIC SECTOR. Meeting on Public Governance at Ministerial level 28 October 2015 Helsinki, Finland..")

28

OCDE/CEPAL/CIAT/BID (2015), Estadísticas tributarias en América Latina y el Caribe, OECD Publishing, Paris. http://dx.doi.org/10.1787/rev_lat-2015-en-fr

29

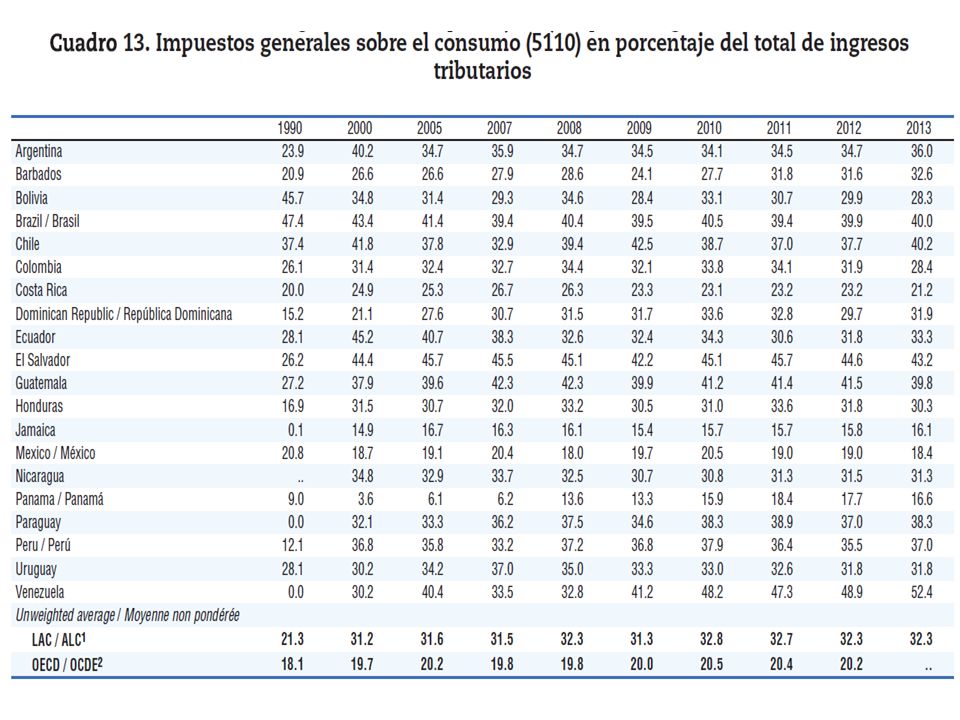

“La proporción global de los impuestos (generales y específicos) sobre el consumo permaneció bastante estable durante el periodo de referencia, pero el peso de los impuestos generales sobre el consumo aumentó considerablemente, 11 puntos porcentuales, entre 1990 y 2013, mientras que la incidencia de los impuestos específicos sobre el consumo cayó 14 puntos en ese mismo periodo.” “Al mismo tiempo, han crecido los ingresos procedentes de la renta y las utilidades, que han pasado del 23% al 27% del total de ingresos tributarios entre 1990 y 2013, esencialmente como resultado de niveles de recaudacion mucho mas elevados a finales de los anos 2000. Por lo general, en los paises latinoamericanos y caribeños, la participacion del impuesto sobre la renta de las sociedades es superior a la del impuesto sobre la renta personal, y el incremento general de esta categoria refleja el notorio aumento de los ingresos generados por la tributacion de las sociedades, especialmente las empresas del sector de los recursos naturales. Sin embargo, el peso de los impuestos sobre la renta y utilidades en el total de la recaudacion cayo entre 2009 y 2010, probablemente debido al impacto de la crisis sobre los ingresos y utilidades, para posteriormente crecer hasta 26.8% en 2013 (Cuadro C).” OCDE/CEPAL/CIAT/BID (2015), Estadísticas tributarias en América Latina y el Caribe, OECD Publishing, Paris. http://dx.doi.org/10.1787/rev_lat-2015-en-fr

. OCDE/CEPAL/CIAT/BID (2015), Estadísticas tributarias en América Latina y el Caribe, OECD Publishing, Paris.")

30

“En cuanto a las contribuciones a la seguridad social, en promedio, la proporcion de los ingresos procedentes de esta categoria en el PIB aumento entre 1990 y 2013, pasando de un 2.1% a un 3.8% en ese periodo (Cuadro 6). Su peso en los ingresos tributarios totales paso de un 13.9% a un 17.1% en ese mismo periodo (Cuadro 7). Este resultado traduce en realidad la actuacion de dos fuerzas contrapuestas. En primer lugar, el incremento de las rentas personales ha empujado al alza las cantidades recaudadas. Pero este efecto se ha visto contrarrestado y, a menudo, mas que compensado, por los variados procesos de privatizacion total o parcial registrados en numerosos paises de la region. En este sentido, ha habido gran heterogeneidad en la forma en que los paises han instaurado y reformado sus regimenes de seguridad social. Algunos paises, como Chile, Mexico y Peru, se basan en gran medida en regimenes privados de capitalizacion individual, lo que explica los niveles relativamente bajos de la recaudacion por contribuciones a la seguridad social. En los paises con sistemas publicos o mixtos, tales como Barbados, Brasil, Costa Rica, Ecuador, Nicaragua, Panama, Paraguay y Uruguay, las contribuciones a la seguridad social aun mantienen una significativa importancia (mas del 20% del total de ingresos tributarios). En Argentina, las cifras reflejan la introduccion de sistemas de capitalizacion en 1994 y su posterior nacionalizacion en 2008.”

. Este resultado traduce en realidad la actuacion de dos fuerzas contrapuestas. En primer lugar, el incremento de las rentas personales ha empujado al alza las cantidades recaudadas. Pero este efecto se ha visto contrarrestado y, a menudo, mas que compensado, por los variados procesos de privatizacion total o parcial registrados en numerosos paises de la region. En este sentido, ha habido gran heterogeneidad en la forma en que los paises han instaurado y reformado sus regimenes de seguridad social. Algunos paises, como Chile, Mexico y Peru, se basan en gran medida en regimenes privados de capitalizacion individual, lo que explica los niveles relativamente bajos de la recaudacion por contribuciones a la seguridad social. En los paises con sistemas publicos o mixtos, tales como Barbados, Brasil, Costa Rica, Ecuador, Nicaragua, Panama, Paraguay y Uruguay, las contribuciones a la seguridad social aun mantienen una significativa importancia (mas del 20% del total de ingresos tributarios). En Argentina, las cifras reflejan la introduccion de sistemas de capitalizacion en 1994 y su posterior nacionalizacion en")

31

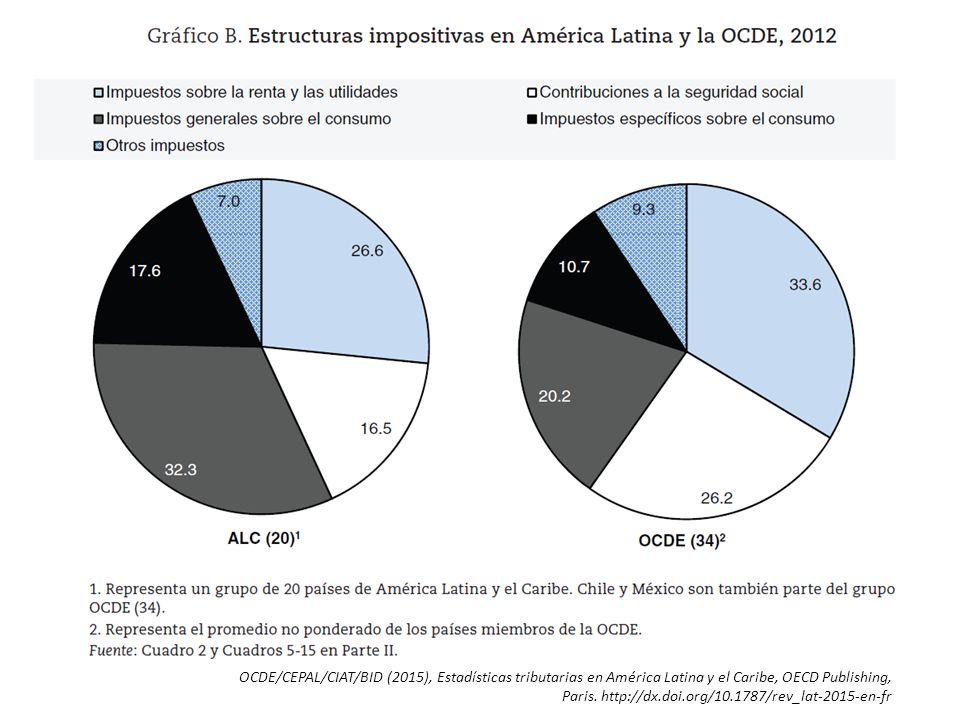

“Si se comparan los paises de la OCDE y de America Latina y el Caribe, salta a la vista la principal diferencia de estructura impositiva entre estos dos grupos: en relacion con la OCDE, America Latina y el Caribe registra una incidencia de los impuestos directos relativamente baja, compensada por ingresos fiscales elevados en concepto de impuestos indirectos (vease el grafico B). En concreto, America Latina y el Caribe dependen significativamente de los impuestos sobre los bienes y servicios, que representan aproximadamente la mitad de los ingresos tributarios totales, en comparacion con el 30% en el caso de las economias de la OCDE. A titulo comparativo, observese que, en America Latina y el Caribe, cerca del 40% de los ingresos tributarios procede de la suma de los impuestos sobre la renta y las utilidades y de las contribuciones a la seguridad social, frente al 60% en la OCDE. Esta mayor dependencia de los impuestos indirectos puede acarrear que el sistema tributario sea mas regresivo.”

32

Note : Las cifras excluyen los ingresos de gobiernos locales en Argentina (pero incluye ingresos de las provincias), Barbados, Bolivia, Costa Rica (hasta 1997), República Dominicana, Ecuador, El Salvador, Honduras, Jamaica, Nicaragua, Panamá (hasta 1998), Paraguay (hasta 2004 y 2013), Perú (hasta 2004), Uruguay (2013) y Venezuela dado que los datos no están disponibles. 1.Representa un grupo de 20 países de América Latina y el Caribe. Chile y México son también parte del grupo OCDE (34). 2.Representa el promedio no ponderado para los países miembros de la OCDE.

. 2.Representa el promedio no ponderado para los países miembros de la OCDE..")

34

Estruturas impositivas em países selecionados de América Latina, 1990-2013 Ingressos como % dos ingressos tributários totais

35

1. Las cifras excluyen los ingresos de gobiernos locales en Argentina (pero incluye ingresos de las provincias), Barbados, Bolivia, Costa Rica (hasta 1997), República Dominicana, Ecuador, El Salvador, Honduras, Jamaica, Nicaragua, Panamá (hasta 1998), Paraguay (hasta 2004 y 2013), Perú (hasta 2004), Uruguay (2013) y Venezuela dado que los datos no están disponibles. 2. Chile y México son también parte del grupo OCDE. 3. Representa el promedio no ponderado para los países federales miembros de la OCDE; 4. Colombia es constitucionalmente un país unitario con una estructura política descentralizada. 5. Representa a España, que es constitucionalmente un país no federal con una estructura política altamente descentralizada. 6. Representa el promedio no ponderado para los países unitarios miembros de la OCDE. Ingresos tributarios en las principales partidas en porcentaje del total de ingresos tributarios, 2013 Renta & utilidades Seguridad social NóminaPatrimonio Bienes & servicios Otros Argentina17,822,60,09,249,50,8 Barbados23,920,30,05,049,61,2 Bolivia (1)14,15,10,06,968,35,5 Brasil20,925,72,05,742,53,3 Chile35,87,10,04,053,1-0,1 Colombia33,511,72,510,636,45,2 Costa Rica18,233,74,51,840,81,1 República Dominicana25,00,45,46,362,80,0 Ecuador21,125,00,0 53,20,7 El Salvador33,610,60,00,555,30,0 Guatemala29,215,70,01,452,90,8 Honduras28,818,40,00,452,40,0 Jamaica36,34,10,01,654,53,5 México (2)26,314,91,61,554,51,2 Nicaragua27,123,90,00,648,20,1 Panamá28,835,01,14,429,51,3 Paraguay (1)15,125,20,01,657,50,6 Perú39,910,90,01,944,52,7 Uruguay (1)23,127,90,06,942,00,1 Venezuela (1)29,83,20,00,265,31,6 Media não ponderada ALC (3)26,717,10,83,550,51,5 OCDE (2,4)33,626,21,15,532,80,6

, Barbados, Bolivia, Costa Rica (hasta 1997), República Dominicana, Ecuador, El Salvador, Honduras, Jamaica, Nicaragua, Panamá (hasta 1998), Paraguay (hasta 2004 y 2013), Perú (hasta 2004), Uruguay (2013) y Venezuela dado que los datos no están disponibles. 2. Chile y México son también parte del grupo OCDE. 3. Representa el promedio no ponderado para los países federales miembros de la OCDE; 4. Colombia es constitucionalmente un país unitario con una estructura política descentralizada. 5. Representa a España, que es constitucionalmente un país no federal con una estructura política altamente descentralizada. 6. Representa el promedio no ponderado para los países unitarios miembros de la OCDE. Ingresos tributarios en las principales partidas en porcentaje del total de ingresos tributarios, 2013 Renta & utilidades Seguridad social NóminaPatrimonio Bienes & servicios Otros Argentina17,822,60,09,249,50,8 Barbados23,920,30,05,049,61,2 Bolivia (1)14,15,10,06,968,35,5 Brasil20,925,72,05,742,53,3 Chile35,87,10,04,053,1-0,1 Colombia33,511,72,510,636,45,2 Costa Rica18,233,74,51,840,81,1 República Dominicana25,00,45,46,362,80,0 Ecuador21,125,00,0 53,20,7 El Salvador33,610,60,00,555,30,0 Guatemala29,215,70,01,452,90,8 Honduras28,818,40,00,452,40,0 Jamaica36,34,10,01,654,53,5 México (2)26,314,91,61,554,51,2 Nicaragua27,123,90,00,648,20,1 Panamá28,835,01,14,429,51,3 Paraguay (1)15,125,20,01,657,50,6 Perú39,910,90,01,944,52,7 Uruguay (1)23,127,90,06,942,00,1 Venezuela (1)29,83,20,00,265,31,6 Media não ponderada ALC (3)26,717,10,83,550,51,5 OCDE (2,4)33,626,21,15,532,80,6.")

36

Cuadro D. Atribución de los ingresos tributarios en los sub-sectores del gobierno general como porcentaje del ingreso tributario total 1 Gobierno centralGobierno estatal o regionalGobierno localFondos de seguridad social 199520002012199520002012199520002012199520002012 Países federales Argentina59,066,462,717,517,815,1.. 23,415,822,2 Brasil44,747,845,126,825,324,33,73,45,424,823,525,9 México80,180,781,02,12,02,91,10,81,216,616,514,9 Venezuela94,6 95,8.. 5,4 4,2 OCDE 2,3 53,356,554,515,915,316,57,76,97,622,921,121,3 Países regionales Colombia 4 63,268,676,45,55,64,28,69,410,322,716,49,0 OCDE 5 50,449,022,34,87,632,28,59,19,935,833,835,1 Países unitarios Barbados85,384,381,6.. 14,715,718,4 Bolivia100,091,294,0.. 8,76,0 Chile89,987,888,2 6,57,96,73,64,45,1 Costa Rica66,265,361,7..2,13,033,832,635,3 Ecuador73,987,772,1.. 26,112,327,9 El Salvador85,983,689,3.. 14,116,410,7 Guatemala83,883,683,0 0,60,91,515,615,515,6 Honduras90,189,482,9.. 9,910,617,1 Jamaica100,099,395,5..0,70,9.. 3,6 Nicaragua84,080,177,1.. 16,019,922,9 Panamá62,059,666,1..2,21,638,038,232,4 Paraguay 6 100,082,780,6.. 3,0 17,316,4 Perú88,287,786,7.. 3,111,812,310,1 República Dominicana99,399,099,6.. 0,71,00,4 Uruguay62,062,570,0 7,87,93,930,129,626,1 OCDE 2,6 65,866,462,9 10,711,012,023,222,324,8

37

“O forte crescimento do emprego é fundamental para assegurar que o crescimento beneficie todos os segmentos da sociedade, mas não é suficiente. Em vários países, uma parcela grande e crescente dos benefícios de crescimento foram apropriados por famílias de alta renda, enquanto a renda na parte inferior está estagnado por muitos anos. No Reino Unido e em particular os Estados Unidos, as reformas para proporcionar um melhor acesso à educação de alta qualidade para estudantes de meios desfavorecidos, combinados com medidas para tornar o sistema fiscal mais eficiente e equitativo podem ajudar a tornar o crescimento mais inclusivo“. OECD (2016), Economic Policy Reforms 2016: Going for Growth Interim Report, OECD Publishing, Paris. http://dx.doi.org/10.1787/growth-2016-en Sistema tributário eficiente e Crescimento Econômico

, Economic Policy Reforms 2016: Going for Growth Interim Report, OECD Publishing, Paris. Sistema tributário eficiente e Crescimento Econômico.")

38

OECD (2016), Economic Policy Reforms 2016: Going for Growth Interim Report, OECD Publishing, Paris. http://dx.doi.org/10.1787/growth-2016-en O impacto das reformas estruturais no sistema tributário “ Os sistemas tributários eficazes são um alicerce fundamental para uma maior mobilização de recursos internos, que é essencial para o desenvolvimento sustentável, promover a autossuficiência, a boa governança, crescimento e estabilidade, com particular relevância para os países em desenvolvimento “ OECD (2016), Tax Administrations and Capacity Building: A Collective Challenge, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264256637-en

, Tax Administrations and Capacity Building: A Collective Challenge, OECD Publishing, Paris.")

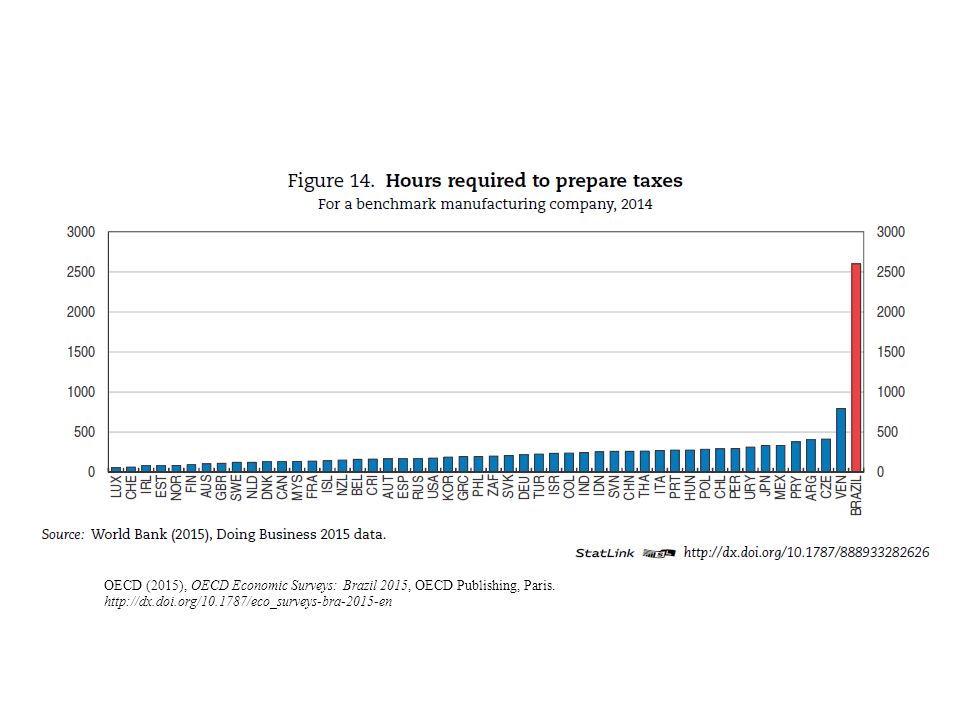

39

OECD (2015), OECD Economic Surveys: Brazil 2015, OECD Publishing, Paris. http://dx.doi.org/10.1787/eco_surveys-bra-2015-en

40

OECD (2015), OECD Economic Surveys: Brazil 2015, OECD Publishing, Paris. http://dx.doi.org/10.1787/eco_surveys-bra-2015-en

41

OECD (2015), OECD Economic Surveys: Brazil 2015, OECD Publishing, Paris. http://dx.doi.org/10.1787/eco_surveys-bra-2015-en

42

Brasil: excesso de normas - Normas editadas no Brasil entre 1988 e 2014 5,24 milhões de normas editadas; Isso significa a edição, em média, de 764 normas por dia útil; 352.366 normas tributárias; Cerca de 1,29 norma tributária por hora (dia útil); Foram realizadas 15 reformas tributárias em 27 anos; Vários tributos foram criados: CPMF, COFINS, CIDE, CIP, CSLL, PIS Importação, ISS Importação; Em média, cada norma tem 3.000 palavras; Saúde, Educação, Segurança, Trabalho, Salário e Impostos são temas que aparecem em 45 % de toda legislação. Somente 4,13% das normas editadas no período não sofreram nenhuma alteração Fonte: Ibpt, 2015. Quantidade de Normas Editadas no Brasil: 27 anos da Constituição Federal de 1988

43

O IMPOSTÔMETRO...

44

E O SONEGÔMETRO...

45

Justiça Fiscal: falhas a corrigir Elevada complexidade do sistema tributário Excesso de tributação sobre a renda nas faixas inferiores Defasagem na correção da tabela do IRPF e baixa progressividade Regressividade da tributação sobre consumo Baixa tributação sobre ganhos de capital – Juros sobre capital próprio – Lucros e dividendos Baixa tributação sobre heranças Baixa tributação ambiental Baixa tributação de bens supérfluos e de luxo (inclusive aeronaves e embarcações) Não regulamentação do Imposto sobre Grandes Fortunas (CF artigo 153, VII) Baixa tributação sobre a propriedade rural (ITR) Excessiva tributação sobre serviços essenciais (e.g. energia elétrica e telecomunicações). Ex.: ICMS sobre energia elétrica chega a 27% e tributos totais a mais de 50%

. Ex.: ICMS sobre energia elétrica chega a 27% e tributos totais a mais de 50%.")

46

" Do lado da receita, fechar uma série de brechas poderia reforçar as receitas e reduzir distorções. Por exemplo, além do pagamento de dividendos aos acionistas, as empresas têm a opção de pagar "juros sobre o capital" (Juros sobre capital próprio), que é tratada como uma despesa, ou seja, não estão sujeitos a impostos de renda da pessoa jurídica (IRPJ). Para o acionista, este é tributado à mesma taxa de 15% que incide sobre os dividendos. Isto tem efeitos regressivos sobre a distribuição de renda e reduz a poupança das empresas. Aplicando a taxa de impostos padrão geraria uma receita adicional de 0,1% do PIB. Além disso, as taxas de impostos para os prestadores de serviços registrados como Pessoas Jurídicas pode ser de apenas 5%, sem tributação sobre lucros, em comparação com a alíquota marginal sobre o rendimento de trabalho de 27,5%. Isso cria fortes incentivos para apresentar declarações de impostos como uma empresa, e resulta em um tratamento fiscal desigual entre diferentes atividades. Os planos atuais para aumentos moderados de impostos sobre herança podem valer a pena, visto que os impostos sobre herança melhoram a igualdade de oportunidades. Inferior a 0,1% do PIB, a receita do Brasil com impostos sucessórios é menos de metade da média da OCDE. Novos aumentos dos impostos sobre os combustíveis seriam justificáveis do ponto de vista ambiental. " OECD (2015), OECD Economic Surveys: Brazil 2015, OECD Publishing, Paris. http://dx.doi.org/10.1787/eco_surveys-bra-2015-en

, que é tratada como uma despesa, ou seja, não estão sujeitos a impostos de renda da pessoa jurídica (IRPJ). Para o acionista, este é tributado à mesma taxa de 15% que incide sobre os dividendos. Isto tem efeitos regressivos sobre a distribuição de renda e reduz a poupança das empresas. Aplicando a taxa de impostos padrão geraria uma receita adicional de 0,1% do PIB. Além disso, as taxas de impostos para os prestadores de serviços registrados como Pessoas Jurídicas pode ser de apenas 5%, sem tributação sobre lucros, em comparação com a alíquota marginal sobre o rendimento de trabalho de 27,5%. Isso cria fortes incentivos para apresentar declarações de impostos como uma empresa, e resulta em um tratamento fiscal desigual entre diferentes atividades. Os planos atuais para aumentos moderados de impostos sobre herança podem valer a pena, visto que os impostos sobre herança melhoram a igualdade de oportunidades. Inferior a 0,1% do PIB, a receita do Brasil com impostos sucessórios é menos de metade da média da OCDE. Novos aumentos dos impostos sobre os combustíveis seriam justificáveis do ponto de vista ambiental. OECD (2015), OECD Economic Surveys: Brazil 2015, OECD Publishing, Paris.")

47

Benefícios aos ganhos de capital Dados do IPEA apontam que a isenção conferida aos ganhos de capital aumentam a sua regressividade. A carga tributária bruta incidente sobre renda, lucros e ganhos de capital de pessoas jurídicas caiu de 3,7% para 3,3% do PIB, entre 2007 e 2012. Por sua vez, a carga tributária de impostos sobre transações financeiras e de capital, passou de 1,7% para 0,7% do PIB, no mesmo período. Entretanto, a carga tributária bruta sobre a renda das pessoas físicas subiu de 2,3% para 2,6% do PIB, entre 2007 e 2012.

48

Isenção de tributação sobre lucros e dividendos Art. 10 da Lei nº 9.249, de 26 de dezembro de 1995: “Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.” Dados de estudo do DIEESE apontam que entre 2006 e 2013, os recursos transferidos para o exterior a título de remessa de lucros e dividendos, realizados por empresas estrangeiras aqui estabelecidas, mais que dobraram. O volume de recursos enviado ao exterior totalizou o montante de US$ 23,8 bilhões, em 2013, aumento de 107% em relação a 2006. Segundo matéria do Valor Econômico publicada em 19.12.2014, a remessa de lucros e dividendos ao exterior, apenas em novembro de 2014, atingiu US$ 2,704 bi. No ano, as remessas somavam até então US$ 22,429 bilhões, com previsão de que atingiriam US$ 25,5 bilhões no ano. Esse volume, assim, é isento do imposto de renda, privilegiando-se os rendimentos do capital, em detrimento do rendimento do trabalho, ferindo o princípio da progressividade e distributividade. Em 2014, caso esse montante fosse convertido à taxa de câmbio de R$ 3,00, e sujeitos à alíquota de 15% o acréscimo de arrecadação tributária seria de R$ 11 bilhões.

49

TABELA DE IRRF DE 01/1995 A 03/1995 DEATÉALIQUOTADEDUÇÃO 0676,7isento0 676,711.319,5715,00%101,51 1.319,5812.180,6026,60%254,70 12.180,61-35,00%1.277,78 Dependentes: 67,67 TABELA DE IRRF DE 01/1995 A 03/1995 ATUALIZADA PELO IPCA ATÉ ABRIL DE 2016 DEATÉALIQUOTADEDUÇÃO -3.088,48isento0 3.088,526.022,5515,00% 463,29 6.022,6055.592,6026,60% 1.162,46 55.592,65 -35,00% 5.831,82 Dependentes308,85 TABELA DE IRRF DE 04/2015 A 06/2016 DEATÉALIQUOTADEDUÇÃO 01.903,98isento0 1.903,992.826,657,50%142,80 2.826,663.751,0515,00%354,80 3.751,064.664,6822,50%636,13 4.664,68-27,50%869,36 Dependentes: 189,59 A defasagem na Tabela do Imposto de Renda

50

Um exemplo VALOR HISTÓRICO Remuneração bruta do Auditor-Fiscal em janeiro de 1995 (final de carreira, 1 dependente) Venc. básico + RAV: R$ 4.868,28 PSS 11% - R$ 535,51 BASE DE CÁLCULOR$ 4.265,10 IRRF R$ 1.134,52 PARCELA A DEDUZIR R$ 254,70 IRRF DEVIDO R$ 879,82 LIQUIDO R$ 3.694,13 VALOR ATUALIZADO IPCA Remuneração bruta do Auditor-Fiscal em janeiro de 1995 (final de carreira, 1 dependente) Venc. básico + RAV: R$ 22.218,97 PSS 11% - R$ 2.444,09 BASE DE CÁLCULO R$ 19.466,03 IRRF R$ 5.177,96 PARCELA A DEDUZIR R$ 1.162,46 IRRF DEVIDO R$ 4.015,51 LIQUIDO R$ 16.860,13 VALOR ATUALIZADO IPCA Remuneração bruta do Auditor-Fiscal em janeiro de 1995 (final de carreira, 1 dependente) SUBSÍDIO R$ 22.516,88 PSS 11% - R$ 2.476,86 BASE DE CÁLCULO R$ 19.850,43 IRRF R$ 5.458,87 PARCELA A DEDUZIRR$ 869,36 IRRF DEVIDO R$ 4.589,51 LIQUIDO R$ 15.450,51 Graças a essa defasagem, um Auditor-Fiscal paga, mensalmente, mais de R$ 1.400 mensais a mais de IRRF.

Venc. básico + RAV: R$ ,97 PSS 11% - R$ 2.444,09 BASE DE CÁLCULO R$ ,03 IRRF R$ 5.177,96 PARCELA A DEDUZIR R$ 1.162,46 IRRF DEVIDO R$ 4.015,51 LIQUIDO R$ ,13 VALOR ATUALIZADO IPCA Remuneração bruta do Auditor-Fiscal em janeiro de 1995 (final de carreira, 1 dependente) SUBSÍDIO R$ ,88 PSS 11% - R$ 2.476,86 BASE DE CÁLCULO R$ ,43 IRRF R$ 5.458,87 PARCELA A DEDUZIRR$ 869,36 IRRF DEVIDO R$ 4.589,51 LIQUIDO R$ ,51 Graças a essa defasagem, um Auditor-Fiscal paga, mensalmente, mais de R$ mensais a mais de IRRF..")

51

Propostas corretivas MEDIDA PROVISÓRIA Nº 609, DE 8 DE MARÇO DE 2013. Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre a receita decorrente da venda no mercado interno e sobre a importação de produtos que compõem a cesta básica. – Convertida na Lei nº LEI Nº 12.839, DE 9 DE JULHO DE 2013.LEI Nº 12.839, DE 9 DE JULHO DE 2013.

52

Propostas corretivas MEDIDA PROVISÓRIA Nº 694, DE 30 DE SETEMBRO DE 2015 Alteração do § 2º do art. 9º da Lei nº 9.249, de 1995, para elevar de 15% para 18% o IRPF incidentes sobre juros sobre capital próprio a partir de 2016 – Pessoas jurídicas tributadas pelo regime de lucro real que remuneram sócios ou acionistas, a título de juros sobre o capital próprio, podem utilizar tais valores como despesas a serem apuradas no Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). – Se não houvesse o tratamento fiscal dado pela Lei 9.249, JCP seria tributados em 34% (IRPJ, adicional de IRPJ e CSLL) – Entre 2004 a 2009, a distribuição de juros sobre capital próprio feita pelas empresas aos seus acionistas totalizou R$ 116.867 bilhões. – Esse mecanismo permitiu uma redução nas despesas dos encargos tributários das empresas, no tocante ao recolhimento de IRPJ e CSSL, de R$ 39,7 bilhões, em valores correntes. – A renúncia anual atual é de mais de R$ 10 bilhões (est. 2013) – PERDEU A EFICÁCIA SEM TER SIDO APRECIADA

e da Contribuição Social sobre o Lucro Líquido (CSLL). – Se não houvesse o tratamento fiscal dado pela Lei 9.249, JCP seria tributados em 34% (IRPJ, adicional de IRPJ e CSLL) – Entre 2004 a 2009, a distribuição de juros sobre capital próprio feita pelas empresas aos seus acionistas totalizou R$ bilhões. – Esse mecanismo permitiu uma redução nas despesas dos encargos tributários das empresas, no tocante ao recolhimento de IRPJ e CSSL, de R$ 39,7 bilhões, em valores correntes. – A renúncia anual atual é de mais de R$ 10 bilhões (est. 2013) – PERDEU A EFICÁCIA SEM TER SIDO APRECIADA.")

53

Propostas corretivas PROJETO DE LEI Nº 5.205/2016 – Corrige a tabela do IRPF e deduções permitidas em 5% a partir de 1º de janeiro de 2017 – Sujeita a imposto de renda as heranças em 15% (de R$ 5 mi a 10 mi), 20% (>R$ 10 mi a 20 mi) e 25% (>R$ 20 mi) – Sujeita a imposto de renda as doações em 15% ( de R$ 1 mi a 2 mi); 20% (>R$ 2 mi a 3 mi) e 25% (>R$ 3 mi) – Sujeita ao IR de 15% lucros ou dividendos de PJ tributada com base no lucro presumido que excederem o valor do lucro presumido ou arbitrado.

, 20% (>R$ 10 mi a 20 mi) e 25% (>R$ 20 mi) – Sujeita a imposto de renda as doações em 15% ( de R$ 1 mi a 2 mi); 20% (>R$ 2 mi a 3 mi) e 25% (>R$ 3 mi) – Sujeita ao IR de 15% lucros ou dividendos de PJ tributada com base no lucro presumido que excederem o valor do lucro presumido ou arbitrado.")

54

Imposto sobre grandes fortunas – Voltado à redução das desigualdades – Previsto na Constituição desde 1988 – competência da União – a ser instituído por Lei Complementar – A primeira iniciativa nesse sentido data de 1989 - Projeto de Lei do Senado nº 162, de 1989 – Complementar, do Senador FERNANDO HENRIQUE CARDOSO – Aprovado pelo SF em 12/1989 – engavetado na Câmara Dificuldades: Definir grandes fortunas Definir alíquotas não-confiscatórias Garantir destinação social Compatibilizar com demais impostos sobre propriedade Atualmente sob exame: – 6 Projetos em tramitação na Câmara dos Deputados – 6 Projetos em tramitação no Senado Federal

55

Administração Tributária na CF Art. 145................ § 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. Art. 37, XVII XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei;

56

Regulamentação da destinação de recursos para realização de atividades da administração tributária (art. 167, IV da CF) Art. 167. São vedados: IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)(Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

Art São vedados: IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo; (Redação dada pela Emenda Constitucional nº 42, de )(Redação dada pela Emenda Constitucional nº 42, de ).")

57

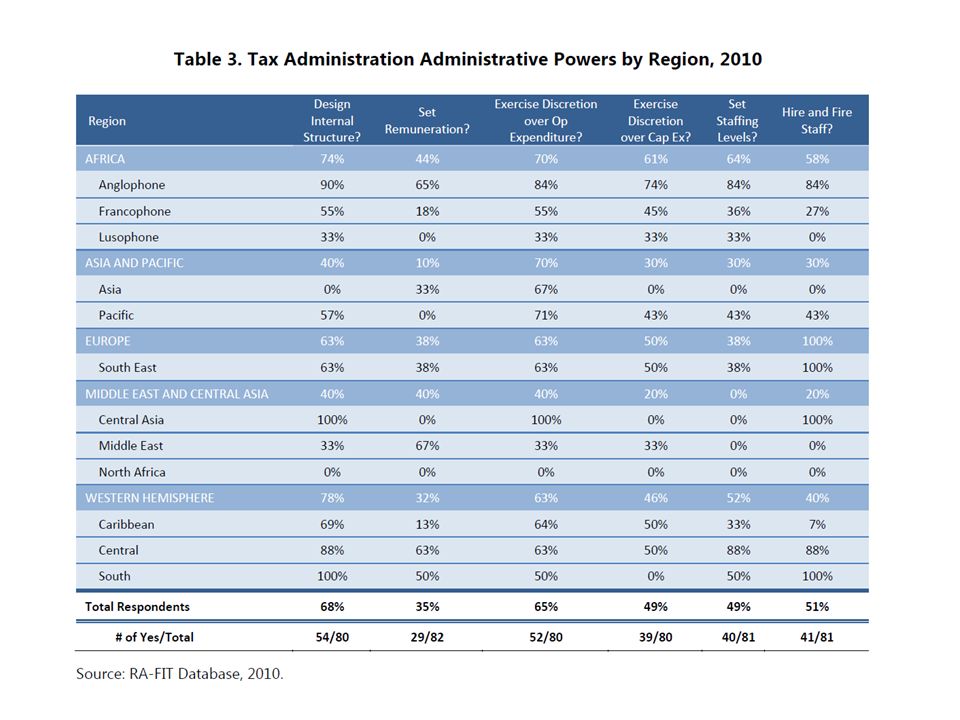

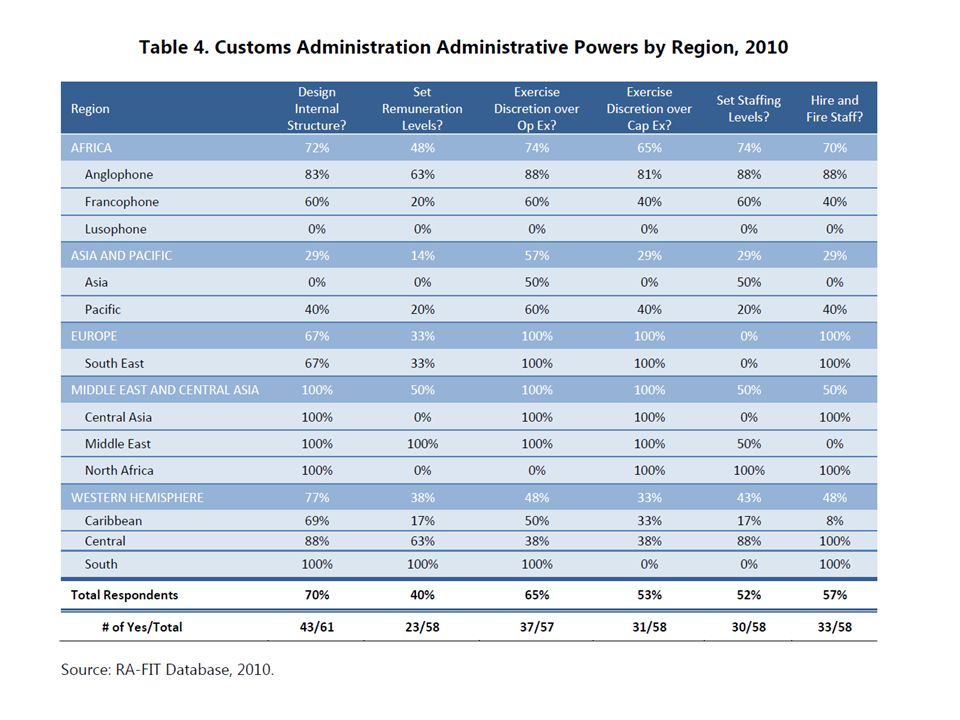

“ Administrações tributárias de alto desempenho possuem um número adequado de recursos humanos bem treinados e motivados. Naturalmente, o tamanho "ótimo" da força de trabalho depende de uma série de fatores específicos de cada país, tais como o modelo de organização, os tipos de receitas administradas, complexidade da legislação, o tamanho do território e da população, e o nível de automação da administração. Quantidade também pode não ser suficiente se a força de trabalho é composta de pessoal com um baixo nível de educação, ou se não são bem treinados. Ter um número adequado de pessoal competente é um desafio para todas as administrações tributárias”. Understanding Revenue Administration. An initial Data Analysis Using the Revenue Administration Fiscal Information Tool - RA-FIT Analysis of Round 1 Data / prepared by Andrea Lemgruber… [et al.]. – Washington, D.C. : International Monetary Fund, 2015.

58

Lei Orgânica para a Administração Tributária: uma lacuna Não existe, ainda, previsão constitucional que a exija PEC 255/2004 - da Reforma Tributária - Substitutivo: Art. 10 A União, os Estados, o Distrito Federal e os Municípios, no prazo máximo de 180 dias, a contar da data da promulgação desta Emenda, instituirão a Lei Orgânica da Administração Tributária, que disporá sobre as atividades de tributação, arrecadação e fiscalização de tributos, desenvolvidas exclusivamente por servidor público, titular de cargo efetivo, organizados em carreiras. Contribuição para a homogeneização do tratamento legal à Administração Tributária Status diferenciado para a Administração Tributária e seus Agentes Regulamentação do art. 37, XXII da CF (EC 42) XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio..")

59

Lei Orgânica das Auditorias Federais LEI Nº 11.457, DE 16 DE MARÇO DE 2007. Art. 50. No prazo de 1 (um) ano da data de publicação desta Lei, o Poder Executivo encaminhará ao Congresso Nacional projeto de lei orgânica das Auditorias Federais, dispondo sobre direitos, deveres, garantias e prerrogativas dos servidores integrantes das Carreiras de que trata a Lei n° 10.593, de 6 de dezembro de 2002. Lei Federal, exclusivamente Previsão legal de conteúdo essencialmente voltado ao regime funcional das Carreiras Matéria de iniciativa privativa do Presidente da República Limite: Imperatividade do dispositivo: relativizada em face da iniciativa privativa do Presidente da República (art. 61, § 1º, II, “a” e “e” e art. 84, IV da CF Compromisso político, mas condicionado ao exame do mérito e constitucionalidade não pode se caracterizar como regime jurídico diferenciado para as Carreiras, mas norma complementar à Lei nº 8.112, de 1990 (RJU) Escopo: Auditores da Receita Federal do Brasil Auditores Fiscais do Trabalho Analistas Tributários da Receita Federal do Brasil Data final: 15 de março de 2008 Estágio atual: em fase de discussão de propostas no Ministério da Fazenda

ano da data de publicação desta Lei, o Poder Executivo encaminhará ao Congresso Nacional projeto de lei orgânica das Auditorias Federais, dispondo sobre direitos, deveres, garantias e prerrogativas dos servidores integrantes das Carreiras de que trata a Lei n° , de 6 de dezembro de Lei Federal, exclusivamente Previsão legal de conteúdo essencialmente voltado ao regime funcional das Carreiras Matéria de iniciativa privativa do Presidente da República Limite: Imperatividade do dispositivo: relativizada em face da iniciativa privativa do Presidente da República (art. 61, § 1º, II, a e e e art. 84, IV da CF Compromisso político, mas condicionado ao exame do mérito e constitucionalidade não pode se caracterizar como regime jurídico diferenciado para as Carreiras, mas norma complementar à Lei nº 8.112, de 1990 (RJU) Escopo: Auditores da Receita Federal do Brasil Auditores Fiscais do Trabalho Analistas Tributários da Receita Federal do Brasil Data final: 15 de março de 2008 Estágio atual: em fase de discussão de propostas no Ministério da Fazenda.")

62

Força de trabalho na Administração Tributária e PIB per Capita PAIS2013FT/1000 HAB PIB PER CAPITA IN41.357 0,03 5,70 AFS14.701 0,27 13,05 CH756.000 0,55 13,21 BR24.625 0,12 15,89 MX36.189 0,30 17,32 RU132.917 0,91 22,99 COR18.841 0,37 33,40 SPA26.962 0,58 33,63 JAP56.194 0,44 36,62 FR115.411 1,72 39,33 GBR74.893 1,16 40,23 CAN35.082 0,98 45,07 AUS22.048 0,92 45,93 ALE110.382 1,36 46,40 IRL5.745 1,24 49,39 EUA97.942 0,30 54,63 FONTE: OCDE. Tax Administration 2015 Comparative Information on OECD and Other Advanced and Emerging Economies. Elaborado por: Luiz A. dos Santos

64

A Autonomia da Administração Tributária PEC 186/2007 - SUBSTITUTIVO ADOTADO PELA COMISSÃO – PRONTA PARA A ORDEM DO DIA NA CÂMARA DOS DEPUTADOS Acrescenta dispositivos ao art. 37 da Constituição Federal, referentes às administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios e à inspeção do trabalho. As Mesas da Câmara dos Deputados e do Senado Federal, nos termos do art. 60 da Constituição Federal, promulgam a seguinte emenda ao texto constitucional: Art. 1º O art. 37 da Constituição Federal passa a vigorar com a seguinte redação: “Art. 37............................................................................................................................................................................................................... XXIII – a inspeção do trabalho, cometida a órgão ou entidade com autonomia administrativa, financeira e funcional, ao qual competirá a iniciativa de sua proposta orçamentária, observado o disposto na lei de diretrizes orçamentárias, terá recursos prioritários para a sua realização e será exercida por servidores de carreira específica, cujos direitos, deveres, garantias e prerrogativas especiais serão estabelecidos em lei complementar, de iniciativa do Poder Executivo............................................................................................................... § 13. Lei complementar, de iniciativa do Poder Executivo, estabelecerá as normas gerais aplicáveis às administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, dispondo, inclusive, sobre direitos, deveres, garantias e prerrogativas dos ocupantes dos cargos de suas carreiras específicas, mencionadas no inciso XXII do caput deste artigo. § 14. Às administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios são asseguradas autonomia administrativa, financeira e funcional, e as iniciativas de suas propostas orçamentárias dentro dos limites estabelecidos na lei de diretrizes orçamentárias.....................................................................................................” (NR) Art. 2º O Poder Executivo encaminhará ao Congresso Nacional os projetos das leis complementares previstas no inciso XXIII do caput do art. 37 e no § 13 do mesmo artigo da Constituição Federal no prazo de cento e oitenta dias da promulgação desta Emenda Constitucional. Art. 3º Esta Emenda Constitucional entra em vigor na data de sua publicação. Sala da Comissão, em 19 de novembro de 2013

Art. 2º O Poder Executivo encaminhará ao Congresso Nacional os projetos das leis complementares previstas no inciso XXIII do caput do art. 37 e no § 13 do mesmo artigo da Constituição Federal no prazo de cento e oitenta dias da promulgação desta Emenda Constitucional. Art. 3º Esta Emenda Constitucional entra em vigor na data de sua publicação. Sala da Comissão, em 19 de novembro de")

68

Obrigado ! Luiz.alb.santos@gmail.com https://politicapublica.wordpress.com/author/politicapublica/

Apresentações semelhantes

>")

>")