Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Estrutura e Análise dos Custos da Produção Aula 7 Professor: Engº. Ms. Abraão Freires Saraiva Júnior 28/03/2011 UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO Departamento de Ciências Ambientais e Tecnológicas Curso de Engenharia de Produção

2

AGENDA Demonstração do Resultado do Exercício - Introdução Exemplo Didático Equação do Lucro - Multiprodutos Revisão - Equação do Lucro – Uniproduto Revisão - Classificação de Custos

3

Revisão BásicaClassificação de Custos

4

Revisão BásicaEquação do Lucro (Gerencial) - Uniproduto Na sua forma mais sintética, o Lucro Bruto (LB) de um determinado período de operação corresponde à Receita (R) menos o Custo Total (CT) do período: LB = R – CT O Custo Total (CT), por sua vez, pode ser desdobrado em Custo Variável Total (CVT) e Custo Fixo Total (CFT): LB = R – CVT – CFT A Receita (R) corresponde à multiplicação entre o Preço de Venda (PV) do produto e a Quantidade Produzida/Vendida (Q) do mesmo produto. LB = (PV × Q) – CVT – CFT Considerando a quantidade produzida igual à quantidade vendida no período e não considerando Despesas....

– CVT – CFT Considerando a quantidade produzida igual à quantidade vendida no período e não considerando Despesas.....")

5

Revisão BásicaEquação do Lucro (Gerencial) - Uniproduto O Custo Variável Total (CVT) corresponde à multiplicação entre o Custo Variável Unitário (CVU) do produto e a Quantidade Produzida (Q) do mesmo produto: LB = (PV × Q) – (CVU × Q) – CFT Colocando (Q) em evidência, temos: LB = (PV – CVU) × Q – CFT A diferença entre Preço de Venda (PV) do produto e o Custo Variável Unitário (CVU) do produto resulta na Margem de Contribuição Unitária (MCU) do produto: LB = MCU × Q – CFT

- Uniproduto O Custo Variável Total (CVT) corresponde à multiplicação entre o Custo Variável Unitário (CVU) do produto e a Quantidade Produzida (Q) do mesmo produto: LB = (PV × Q) – (CVU × Q) – CFT Colocando (Q) em evidência, temos: LB = (PV – CVU) × Q – CFT A diferença entre Preço de Venda (PV) do produto e o Custo Variável Unitário (CVU) do produto resulta na Margem de Contribuição Unitária (MCU) do produto: LB = MCU × Q – CFT")

6

Revisão BásicaEquação do Lucro (Gerencial) - Uniproduto A Margem de Contribuição Unitária (MCU) multiplicada pela Quantidade Produzida / Vendida (Q) do mesmo produto resulta na Margem de Contribuição Total (MCT) da empresa no período. Desta forma, o Lucro Bruto (LB) da empresa para determinado período é dado pela seguinte equação: LB = MCT – CFT OBS: Lucro Bruto negativo = prejuízo Lembrete: não estão sendo consideradas as despesas (variáveis e fixas)

da empresa para determinado período é dado pela seguinte equação: LB = MCT – CFT OBS: Lucro Bruto negativo = prejuízo Lembrete: não estão sendo consideradas as despesas (variáveis e fixas).")

7

MultiprodutosEquação do Lucro (Gerencial) Lucro Líquido Antes do Imposto de Renda do período (LAIR) = RL – GT LAIR = RL – CT – DT LAIR = R – (CVT + CFT) – (DVT + DFT) LAIR = (∑PV i × Q i ) – (∑CVU i × Q i ) – (∑DVU i × Q i ) – CFT – DFT LAIR = (∑MCU i × Q i ) – CFT - DFT LAIR = MCT – CFT – DFT OBS: LAIR ou LLAIR negativo = prejuízo GT = Gasto Total (do período) RL = Receita Líquida (total do período) CT = Custo Total (do período) DT = Despesa Total (do período) CVT = Custo Variável Total (do período) CFT = Custo Fixo Total (do período) DVT = Despesa Variável Total (do período) DFT = Despesa Fixa Total (do período) PVi = Preço de Venda (produto do tipo i) Qi = Quantidade Produzida e Vendida (produto do tipo i) CVUi = Custo Variável Unitário (produto do tipo i) DVUi = Despesa Variável Unitária (produto do tipo i) MCUi = Margem de Contribuição Unitária (produto do tipo i) MCT = Margem de Contribuição Total (do período) Considerando a quantidade produzida igual à quantidade vendida no período para cada Tipo de Produto (i) e considerando Despesas...

Lucro Líquido Antes do Imposto de Renda do período (LAIR) = RL – GT LAIR = RL – CT – DT LAIR = R – (CVT + CFT) – (DVT + DFT) LAIR = (∑PV i × Q i ) – (∑CVU i × Q i ) – (∑DVU i × Q i ) – CFT – DFT LAIR = (∑MCU i × Q i ) – CFT - DFT LAIR = MCT – CFT – DFT OBS: LAIR ou LLAIR negativo = prejuízo GT = Gasto Total (do período) RL = Receita Líquida (total do período) CT = Custo Total (do período) DT = Despesa Total (do período) CVT = Custo Variável Total (do período) CFT = Custo Fixo Total (do período) DVT = Despesa Variável Total (do período) DFT = Despesa Fixa Total (do período) PVi = Preço de Venda (produto do tipo i) Qi = Quantidade Produzida e Vendida (produto do tipo i) CVUi = Custo Variável Unitário (produto do tipo i) DVUi = Despesa Variável Unitária (produto do tipo i) MCUi = Margem de Contribuição Unitária (produto do tipo i) MCT = Margem de Contribuição Total (do período) Considerando a quantidade produzida igual à quantidade vendida no período para cada Tipo de Produto (i) e considerando Despesas...")

8

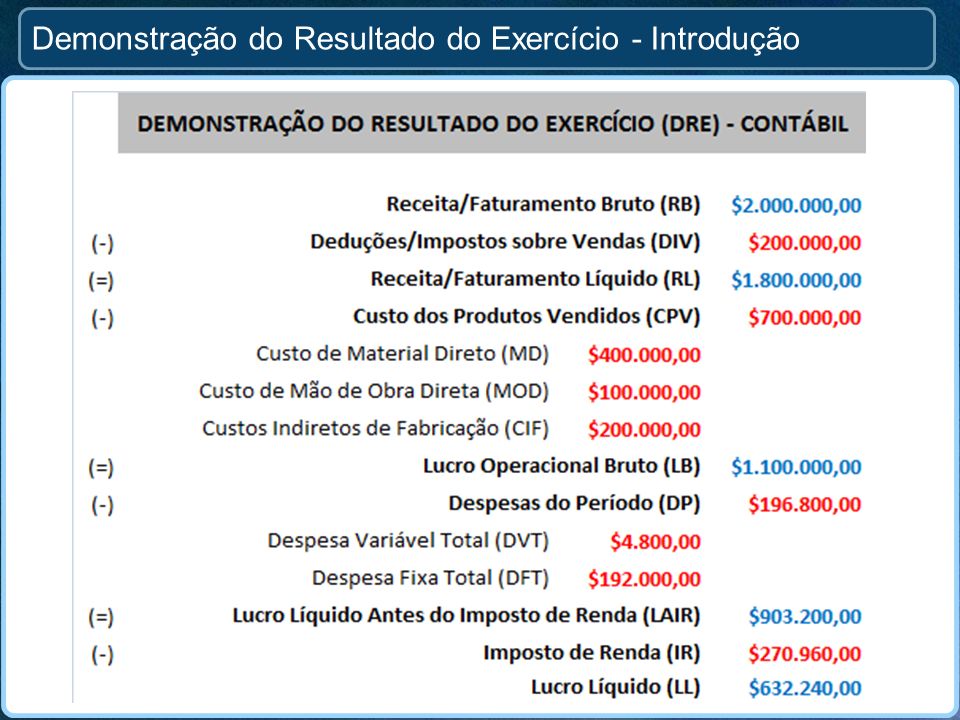

Demonstração do Resultado do Exercício - Introdução

10

Equação do Lucro (Multiprodutos) e DREExemplo Didático O Sr. Geraldo está cogitando expandir os negócios e investir $ 6.000.000 na aquisição de uma marcenaria para produção de dois tipos de produtos: mesa A e mesa B. Os preços de venda projetados para as mesas A e B são, respectivamente, R$ 240,00 e R$ 200,00 por unidade. A demanda mensal estimada para a mesa A é de 1000 unidades e a demanda mensal estimada para a mesa B é de 800 unidades. Sobre as vendas, incide uma alíquota de imposto de 10% (ICMS e IPI). Sobre o lucro líquido, incide uma alíquota de Imposto de Renda de 30%. Existem cinco centros de trabalho na operação produtiva: A, B, C, D e E. Cada centro é composto por operários/marceneiros e equipamentos. A figura do próximo slide representa o diagrama de montagem dos produtos que reflete a operação em termos de: (i) tipos/quantidades de materiais que compõem cada produto; (ii) tempo requerido em cada centro de trabalho para realizar a operação específica necessária para a produção de cada produto; (iii) sequência de operações do processo produtivo.

. Sobre o lucro líquido, incide uma alíquota de Imposto de Renda de 30%. Existem cinco centros de trabalho na operação produtiva: A, B, C, D e E. Cada centro é composto por operários/marceneiros e equipamentos. A figura do próximo slide representa o diagrama de montagem dos produtos que reflete a operação em termos de: (i) tipos/quantidades de materiais que compõem cada produto; (ii) tempo requerido em cada centro de trabalho para realizar a operação específica necessária para a produção de cada produto; (iii) sequência de operações do processo produtivo..")

11

MESA A PV = $ 240/und D = 1000 und/mês E 35min/und MESA B PV = R$ 200/und D = 800 und/mês E 15min/und B 20min/und D 25min/und B 20min/und D 15min/und A 25min/und C 20min/und A 20min/und C 25min/und 1 MP1 $ 50/und 2 MP2 $ 30/und 1 MP1 $ 50/und 2 MP3 $ 20/und 0,5 litro MP4 $ 20/litro Estrutura do Produto (Bill of Material) Processo Equação do Lucro (Multiprodutos) e DREExemplo Didático

Processo Equação do Lucro (Multiprodutos) e DREExemplo Didático")

12

Equação do Lucro (Multiprodutos) e DREExemplo Didático Os operários que representam a mão de obra direta de cada centro de trabalho recebem, individualmente, $15 por hora trabalhada e são polivalentes (conseguem trabalhar em qualquer centro de trabalho). Os custos indiretos de fabricação (CIF) que envolvem custos com utilidades da fábrica; com salário/encargos/benefícios do supervisor de produção e do faxineiro da fábrica; e com depreciação de equipamentos são considerados como fixos no período e perfazem um total de $ 40.000 por mês. A empresa conta com uma estrutura administrativa que é composta por um contador e por uma gerente de recursos humanos, representando uma despesa fixa mensal de $15.000 (já inclusos com material de escritório, utilidades e telefone). A empresa conta, ainda, com um representante de vendas que recebe um salário mensal fixo de $ 1.000 e mais uma comissão de 0,1% sobre o preço de venda por cada produto vendido. O Sr. Geraldo mais uma vez pede auxílio ao sobrinho Engenheiro de Produção para responder à seguinte questão estratégica: O negócio é viável do ponto de vista econômico-financeiro? OBS: Utilizar Equação do Lucro e construir DRE’s contábil e gerencial. Considerar Custo de Oportunidade do Capital igual a 10,75% ao ano.

que envolvem custos com utilidades da fábrica; com salário/encargos/benefícios do supervisor de produção e do faxineiro da fábrica; e com depreciação de equipamentos são considerados como fixos no período e perfazem um total de $ por mês. A empresa conta com uma estrutura administrativa que é composta por um contador e por uma gerente de recursos humanos, representando uma despesa fixa mensal de $ (já inclusos com material de escritório, utilidades e telefone). A empresa conta, ainda, com um representante de vendas que recebe um salário mensal fixo de $ e mais uma comissão de 0,1% sobre o preço de venda por cada produto vendido. O Sr. Geraldo mais uma vez pede auxílio ao sobrinho Engenheiro de Produção para responder à seguinte questão estratégica: O negócio é viável do ponto de vista econômico-financeiro. OBS: Utilizar Equação do Lucro e construir DRE’s contábil e gerencial. Considerar Custo de Oportunidade do Capital igual a 10,75% ao ano..")

13

Referências Bibliográficas COSTA, R. P.; FERREIRA, H. A. S.; SARAIVA JR., A. F. S. Preços, Orçamentos e Custos Industriais. Rio de Janeiro: Campos-Elsevier, 2010 GUERREIRO, R. Gestão do Lucro. São Paulo: Atlas, 2006 MARTINS, E. Contabilidade de custos. 9ª ed. São Paulo: Atlas, 2006.

14

28/03/2011 UNIVERSIDADE FEDERAL RURAL DO SEMI-ÁRIDO Departamento de Ciências Ambientais e Tecnológicas Curso de Engenharia de Produção Até a próxima aula! Professor: Engº. Ms. Abraão Freires Saraiva Júnior abraaofsjr@gmail.com

Apresentações semelhantes

Custo das mercadorias vendidas>")