Carregar apresentação

A apresentação está carregando. Por favor, espere

1

FACISABH - 2010 Gestão de Custos e Formação de preços NILTON GOMES DE OLIVEIRA

2

Unidade 1: Evolução Histórica

3

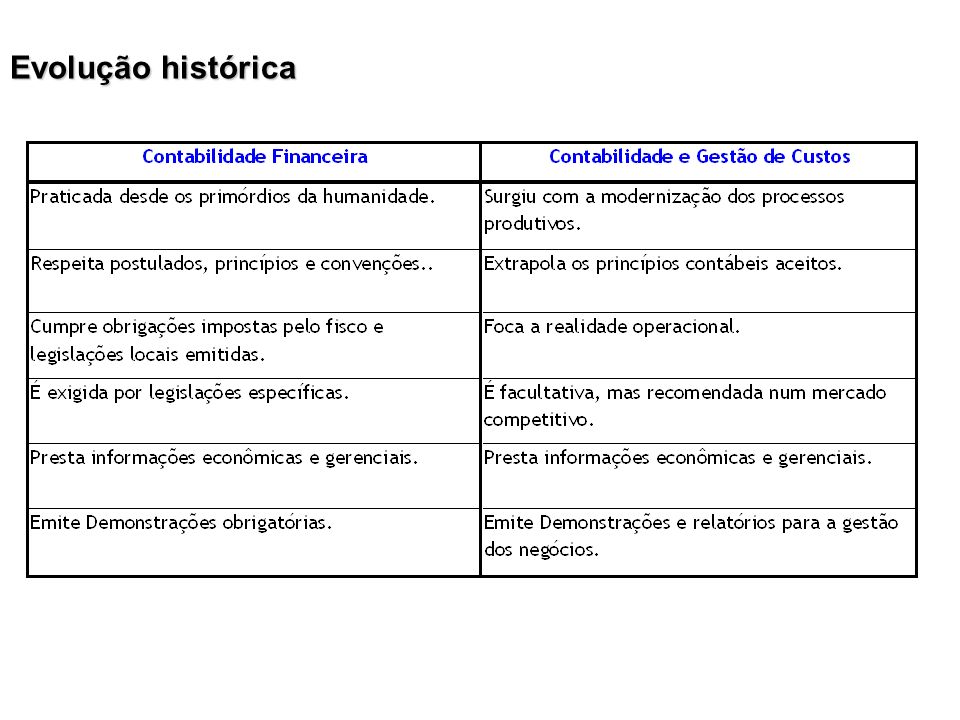

Evolução histórica

5

Unidade 2: Terminologias

6

No ambiente contábil existem termos técnicos aplicados para denominar procedimentos, situações, condições, efeitos e demonstrativos. O uso destes termos (denominações) facilita a comunicação profissional e permitem maior identificação de conceitos e eventos, motivo pelo qual é necessário nos familiarizar com algumas destas nomenclaturas. Terminologias

facilita a comunicação profissional e permitem maior identificação de conceitos e eventos, motivo pelo qual é necessário nos familiarizar com algumas destas nomenclaturas. Terminologias.")

7

Terminologias

8

GASTOS: Obtenção de produtos, bens, serviços ou benefícios mediante sacrifício financeiro ou econômico de um ativo, podendo conforme sua aplicação e natureza ser classificado como. DESEMBOLSO: Sacrifício financeiro do ativo originado de um gasto. Pode ocorrer, antes, durante ou depois da ocorrência do gasto. São pagamentos que afetem as disponibilidades da organização. INVESTIMENTOS: Trata-se de um gasto com geração imediata de um outro ativo. Esta ativação do investimento ocorre pela vida útil ou capacidade de geração de benefícios futuros. Sua classificação pode ser no Circulante, Não circulante ou Permanente, contudo sua futura realização converterá os investimentos em outras modalidades de gastos. Terminologias

9

CUSTOS: Sacrifícios econômicos e/ou financeiros do ativo que objetivam a produção de outros bens ou serviços de acordo com o objetivo social da empresa. Conforme sua origem os custos são classificados em: CUSTOS DE VENDA: São custos que surgem da transferência de bens ou serviços a terceiros (Clientes). A ocorrência de custos de venda afeta os estoques de produtos acabados, mercadorias para a revenda ou a conta onde se registram os serviços em execução e simultaneamente a redução destes ativos acontece sua apropriação ao resultado que também é reduzido pela CMV – Custo da Mercadoria Vendida, CPV – Custo do Produto vendido ou CSP – Custo do Serviço Prestado. CUSTOS DE PROCUÇÃO: São custos que surgem para a formação ou transformação dos estoques em produtos ou serviços acabados. Os custos de produção ocorrem ao longo do processo produtivo, mas não afetam o resultado das organizações pois apenas contribuem para o acabamento dos serviços e produtos em elaboração. Todos os custos de produção são estocados e conforme sua evolução e dinâmica são classificados em Diretos, Indiretos, Fixos e Variáveis. Terminologias

. A ocorrência de custos de venda afeta os estoques de produtos acabados, mercadorias para a revenda ou a conta onde se registram os serviços em execução e simultaneamente a redução destes ativos acontece sua apropriação ao resultado que também é reduzido pela CMV – Custo da Mercadoria Vendida, CPV – Custo do Produto vendido ou CSP – Custo do Serviço Prestado. CUSTOS DE PROCUÇÃO: São custos que surgem para a formação ou transformação dos estoques em produtos ou serviços acabados. Os custos de produção ocorrem ao longo do processo produtivo, mas não afetam o resultado das organizações pois apenas contribuem para o acabamento dos serviços e produtos em elaboração. Todos os custos de produção são estocados e conforme sua evolução e dinâmica são classificados em Diretos, Indiretos, Fixos e Variáveis. Terminologias.")

10

DESPESAS: Bens ou serviços consumidos direta ou indiretamente para a obtenção de receitas. Estão ligadas a manutenção e controle das organizações e impactam o resultado ( DRE- Demonstração do Resultado do Exercício ) assim que ocorrem. As despesas podem surgir pela redução de ativos sem redução de passivos correspondentes ou pelo aumento de passivos sem aumento de ativos correspondentes. OBS: Os custos de vendas comportam-se como as despesas reduzindo o resultado na DRE. PERDAS: São gastos caracterizados pelo consumo de bens ou serviços de forma anormal e involuntária. As perdas afetam o resultado assim como as despesas no momento em que ocorrem e prejudicam o resultado das empresas. Perdas relevantes carecem de laudos técnicos para sua validação. Quando a perda possui características de previsibilidade ou normalidade dentro do processo produtivo, esta deve ser incluída entre os custos de produção do período em que ocorrerem. Terminologias

assim que ocorrem. As despesas podem surgir pela redução de ativos sem redução de passivos correspondentes ou pelo aumento de passivos sem aumento de ativos correspondentes. OBS: Os custos de vendas comportam-se como as despesas reduzindo o resultado na DRE. PERDAS: São gastos caracterizados pelo consumo de bens ou serviços de forma anormal e involuntária. As perdas afetam o resultado assim como as despesas no momento em que ocorrem e prejudicam o resultado das empresas. Perdas relevantes carecem de laudos técnicos para sua validação. Quando a perda possui características de previsibilidade ou normalidade dentro do processo produtivo, esta deve ser incluída entre os custos de produção do período em que ocorrerem. Terminologias.")

11

RECEITAS: As receitas são benefícios econômicos ou financeiros capazes de gerar ativos sem passivos correspondentes, ou reduzir obrigações passivas sem diminuir os ativos correspondentes. As receitas obedecem como as despesas, o principio da competência e contribuem para o aumento do resultado de um período. A contabilidade e Gestão de Custos foca as receitas obtidas pela multiplicação do preço definido para venda pela quantidade de bens ou serviços transferidos a terceiros (clientes). RATEIO: São metodologias de distribuição dos custos indiretos de produção de modo a locá-los a cada unidade do produto ou serviço elaborado no período. Os métodos de rateio utilizam-se de um critério muitas vezes arbitrário que determina uma base de rateio (proporção) para a distribuição dos custos as unidades produzidas. Terminologias

. RATEIO: São metodologias de distribuição dos custos indiretos de produção de modo a locá-los a cada unidade do produto ou serviço elaborado no período. Os métodos de rateio utilizam-se de um critério muitas vezes arbitrário que determina uma base de rateio (proporção) para a distribuição dos custos as unidades produzidas. Terminologias.")

12

RESUMO DE GASTOS TERMINOLOGIAS 1.INVESTIMENTOS (Novos Ativos) 2.DESPESAS (Administração e controle do negócio) 3.CUSTOS (Produção/formação de estoques ou serviços) 4.PERDAS (Imprevisível e Involuntário) Os gastos se relacionam com desembolsos que podem ocorrer antes, durante ou depois.

2.DESPESAS (Administração e controle do negócio) 3.CUSTOS (Produção/formação de estoques ou serviços) 4.PERDAS (Imprevisível e Involuntário) Os gastos se relacionam com desembolsos que podem ocorrer antes, durante ou depois.")

13

Unidade 3: Custos de Produção

14

CUSTOS DIRETOS: CUSTOS DIRETOS: São custos que podem ser atribuídos diretamente a uma unidade do produto específico com mensuração adequada. Geralmente compõem o corpo físico do produto ou são alocados mediante metodologia precisa que independa de critérios arbitrários de rateio. São geralmente denominados de CD - Custos Diretos (Matërias Primas e MOD) CUSTOS INDIRETOS: CUSTOS INDIRETOS: São custos que embora contribuam para a produção de um dado bem ou serviço, não podem ser facilmente alocados as unidades produzidas sem o uso de critérios de rateio definidos. São geralmente denominados de CIF – Custo Indireto de Fabricação. (Depreciação, Energia, Alugueis e outros) Custos de Produção

CUSTOS INDIRETOS: CUSTOS INDIRETOS: São custos que embora contribuam para a produção de um dado bem ou serviço, não podem ser facilmente alocados as unidades produzidas sem o uso de critérios de rateio definidos. São geralmente denominados de CIF – Custo Indireto de Fabricação. (Depreciação, Energia, Alugueis e outros) Custos de Produção.")

15

CUSTOS VARIÁVEIS: CUSTOS VARIÁVEIS: São custos que no total evoluem proporcionalmente a quantidade das unidades produzidas por participarem diretamente do serviço ou bem produzido. Geralmente são custos diretos que compõem a produção. Vale destacar que os custos variáveis unitários não se alteram com a variação das quantidades produzidas. CUSTOS FIXOS: CUSTOS FIXOS: São custos que no total não se alteram com a variação das quantidades produzidas, pois depois de definidos são rateados por critérios diversos às unidades do serviço ou bem produzidos. São custos indiretos que compõem a produção. Vale destacar que os custos fixos unitários se alteram de maneira inversamente proporcional a variação das quantidades produzidas. Custos de Produção

16

Os custos variáveis totais aumentam com o aumento da produção e reduzem se a produção cair, logo se a produção triplicou os custos variáveis triplicarão. Portanto OS CUSTOS VARIÁVEIS TOTAIS EVOLUEM PROPORCIONALMENTE AO VOLUME PRODUZIDO. Os custos variáveis unitários não se alteram com variações no volume produzido, portanto, OS CUSTOS VARIÁVEIS UNITÁRIOS SÃO FIXOS, E INDEPENDEM DO VOLUME PRODUZIDO. Os custos fixos totais não se alteram com a queda ou aumento da produção logo permanecerão constantes, portanto OS CUSTOS FIXOS TOTAIS SÃO FIXOS E INDEPENDEM DO VOLUME PRODUZIDO. Os custos fixos unitários são formados pela divisão(rateio) dos custos fixos totais pelo volume produzido, assim se a produção aumenta os custos fixos unitários diminuem e vice-versa. Logo, OS CUSTOS FIXOS UNITÁRIOS SÃO INVERSAMENTE PROPORCIONAIS AOS VOLUMES PRODUZIDOS. Custos de Produção

dos custos fixos totais pelo volume produzido, assim se a produção aumenta os custos fixos unitários diminuem e vice-versa. Logo, OS CUSTOS FIXOS UNITÁRIOS SÃO INVERSAMENTE PROPORCIONAIS AOS VOLUMES PRODUZIDOS. Custos de Produção.")

17

1)FIXOS (Não se relacionam ao volume produzido/vendido). 1) INDIRETOS (São alocados de forma indireta ao produto ou serviços com o uso de rateios) 2) VARIÁVEIS (São proporcionais ao volume produzido/vendido) 2) DIRETOS (São facilmente identificados/mensurados no produto ou serviço) RESUMO DOS CUSTOS DE PROCUÇÃO Custos de Produção

INDIRETOS (São alocados de forma indireta ao produto ou serviços com o uso de rateios) 2) VARIÁVEIS (São proporcionais ao volume produzido/vendido) 2) DIRETOS (São facilmente identificados/mensurados no produto ou serviço) RESUMO DOS CUSTOS DE PROCUÇÃO Custos de Produção.")

18

CF Custo $ Volume de Atividade CUSTOS FIXOS

19

CF Custo $ Volume de Atividade CUSTOS FIXOS

20

CV Custo $ Volume de Atividade CUSTOS VARIÁVEIS

21

CV Custo $ Volume de Atividade CUSTOS VARIÁVEIS

22

EXERCÍCIO PRÁTICO

23

1) A Cia Rebelde Ltda. concluiu no mês de Outubro de 2009 uma produção de 4.000 unidades de sua Bola de Futebol. Para isto incorreu nos seguintes CUSTOS TOTAIS, abaixo relacionados. Sabendo que no mês de novembro a produção foi de 5.000 unidades, calcule: O custo direto unitário da produção de novembro. _______________ O custo indireto unitário da produção de novembro. ______________ O total de custos no mês de Novembro: ______________

24

Unidade 4: Os gastos na formação do resultado

25

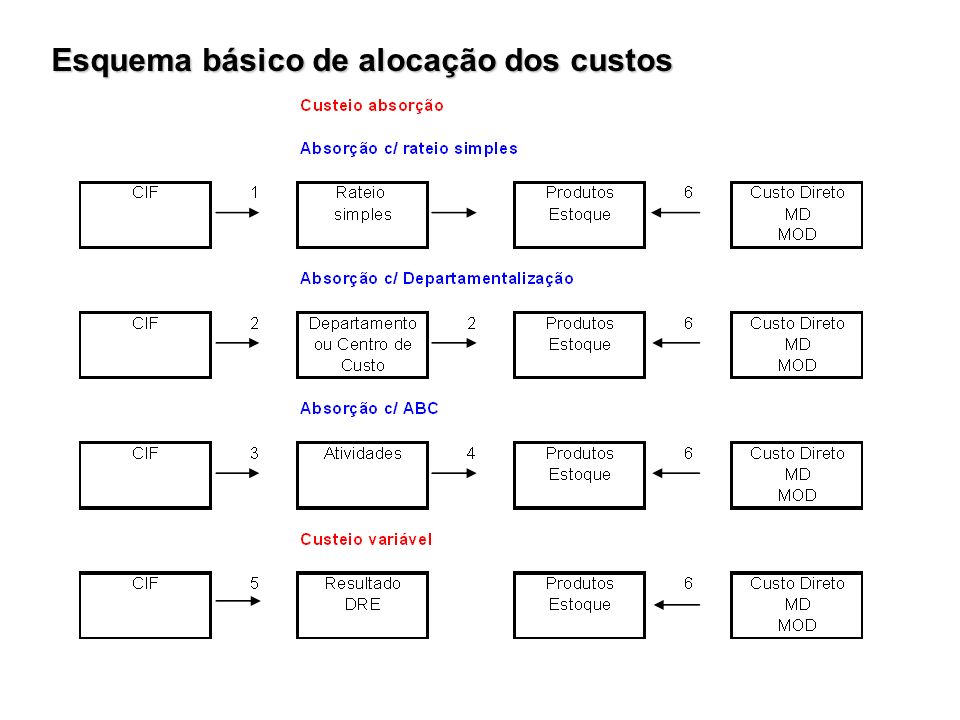

METODOLOGIAS DE CUSTEIO 1)CUSTEIO ABSORÇÃO Para atendimento ao fisco e aos conceitos gerais de contabilidade todas as empresas devem adotar o custeio absorção. 2) CUSTEIO VARIÁVEL Para fins gerenciais é recomendado que as organizações utilizem de forma complementar outras metodologias diferenciadas como o Custeio Variável, que embora não seja aceito pelo fisco, mas é uma boa ferramenta de gestão dos custos. Esquema básico de alocação dos custos

CUSTEIO VARIÁVEL Para fins gerenciais é recomendado que as organizações utilizem de forma complementar outras metodologias diferenciadas como o Custeio Variável, que embora não seja aceito pelo fisco, mas é uma boa ferramenta de gestão dos custos. Esquema básico de alocação dos custos.")

27

1)Rateio dos CIFs aos produtos por meio de Base de Rateio Única 2) Rateio dos CIFs aos departamentos e só depois aos produto 3) Alocação dos CIFs as atividades com Base nos Direcionadores de Custos de Recursos 4) Alocação dos custos das atividades aos produtos com base nos Direcionadores de Custos de Atividades 5) Alocação do CIF total do mês no resultado da empresa sem alocação aos produtos 6) Custos diretos com alocação direta aos produtos independente do método. Esquema básico de alocação dos custos

28

Para atendimento ao fisco CUSTOS ESTOQUE DE PRODUTOS DESPESAS DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL CUSTEIO ABSORÇÃO

29

Empresas Prestadoras de Serviços CUSTOS PRESTAÇÃO DE SERVIÇOS DESPESAS DEMONSTRAÇÃO DE RESULTADOS RECEITA Custo Serviços Prestados LUCRO BRUTO DESPESAS LUCRO OPERACIONAL CUSTEIO ABSORÇÃO

30

CUSTOS INDIRETOSDIRETOS PRODUTO B PRODUTO A ESTOQUE DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL RATEIO Esquema básico de absorção dos custos

31

Unidade 5: A Formação e controle dos Estoques

32

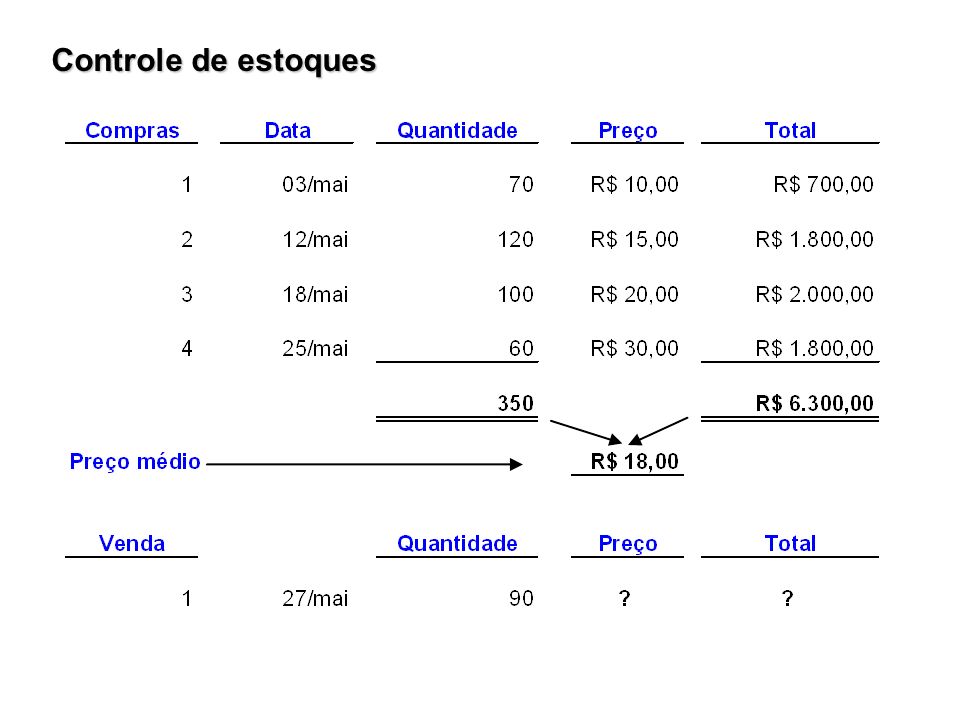

O Controle de estoques pode ser periódico (Inventários Físicos) ou permanente com uso dos seguintes métodos. UEPS : último a entrar, primeiro a sair ou, em inglês, LIFO, last in, first out. (legislação fiscal brasileira não permite) PEPS : primeiro a entrar, primeiro a sair ou, em inglês, FIFO, first in, first out. Custo Médio Ponderado : pode ser móvel ou fixo. O custo a ser baixado representa uma média dos custos de aquisição Controle de estoques

PEPS : primeiro a entrar, primeiro a sair ou, em inglês, FIFO, first in, first out. Custo Médio Ponderado : pode ser móvel ou fixo. O custo a ser baixado representa uma média dos custos de aquisição Controle de estoques.")

35

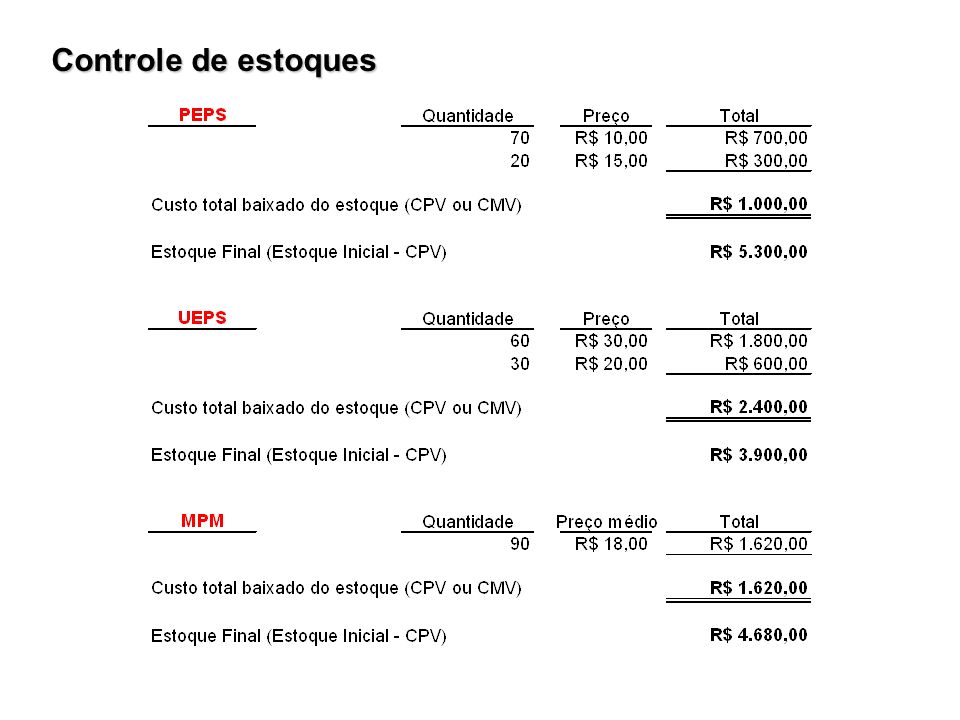

Conforme exemplificação anterior o UEPS é o método que proporciona maiores custos de baixa para os estoques (Custos atualizados) e consequentemente impactam os resultados provocando menores lucros. Menor lucro = menor base para tributação (IR e CSLL) logo = UEPS é vedado pela legislação fiscal brasileira. Controle de estoques

logo = UEPS é vedado pela legislação fiscal brasileira. Controle de estoques.")

36

Conforme exemplificação anterior o PEPS é o método que proporciona estoques a custos atualizados. Como o CPV ou CMV neste caso ficam menores (desatualizados), promovem maiores lucros. Maior lucro = maior base para tributação (IR e CSLL) logo = PEPS é prejudicial quanto a legislação fiscal brasileira. A maior parte das empresas adotam a Média Ponderada Móvel –MPM como método de controle de estoques. Controle de estoques

, promovem maiores lucros. Maior lucro = maior base para tributação (IR e CSLL) logo = PEPS é prejudicial quanto a legislação fiscal brasileira. A maior parte das empresas adotam a Média Ponderada Móvel –MPM como método de controle de estoques. Controle de estoques.")

37

EXERCÍCIO PRÁTICO

38

Controle de estoques (Exercício de Fixação)

")

39

Com base nas compras anteriores calculo o CMV e Estoque final de mercadorias utilizando os três métodos de controles (PEPS, UEPS e MPM) a)PEPS = CMV: ____________________ EF:__________________ b) UEPS = CMV:_____________________ EF: __________________ c) MPM = CMV:______________________ EF: _________________ Controle de estoques (Exercício de Fixação)

a)PEPS = CMV: ____________________ EF:__________________ b) UEPS = CMV:_____________________ EF: __________________ c) MPM = CMV:______________________ EF: _________________ Controle de estoques (Exercício de Fixação)")

40

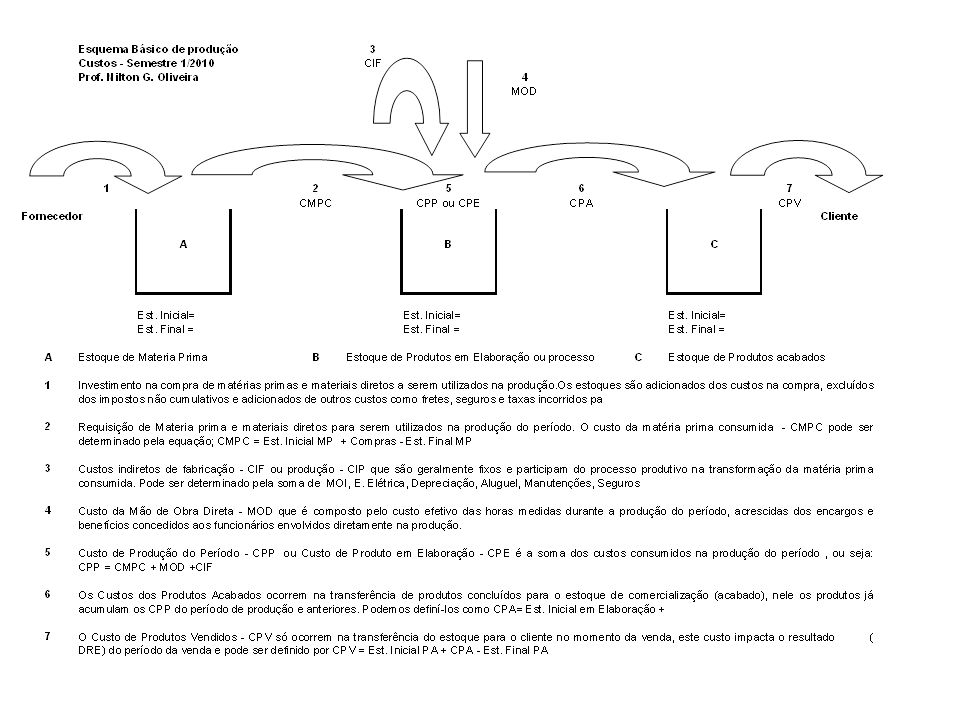

Enquanto numa empresa comercial só temos basicamente o estoque de mercadorias para revenda com seu custo de aquisição, num processo produtivo os componentes do custo de um produto são adicionados em etapas ou estoques diferenciados: Estoque de matérias primas ou insumos Estoque em elaboração ou processo Estoque de produtos acabados A dinâmica de acumulação dos custos e composição dos estoques pode ser assim esquematizada. Controle de estoques – Esquema básico

42

Unidade 6: O Custeio variável e sua função gerencial

43

CUSTOS VARIÁVEIS ESTOQUE DE PRODUTOS VENDA DESPESAS DEMONSTRAÇÃO DE RESULTADOS RECEITA LÍQUIDA CVPV DV MARGEM DE CONTRIBUIÇÃO CDF LUCRO OPERACIONAL VARIÁVEISFIXASFIXOS CUSTEIO VARIÁVEL

44

A formação do resultado operacional é diferente no custeio absorção e variável. Como no custeio variável os custos fixos seguem integralmente para o resultado (DRE), a tendência é o resultado por este método ser menor. (Motivo para sua vedação pelo fisco) OBS. Apenas se a produção for totalmente vendida e não restarem estoques finais de produtos acabados o resultado será igual para os dois métodos. CUSTEIO VARIÁVEL

, a tendência é o resultado por este método ser menor. (Motivo para sua vedação pelo fisco) OBS. Apenas se a produção for totalmente vendida e não restarem estoques finais de produtos acabados o resultado será igual para os dois métodos. CUSTEIO VARIÁVEL.")

45

DEMONSTRAÇÃO DO RESULTADO GERENCIAL Com este esquema é possível calcular indicadores importantes do seu negócio CUSTEIO VARIÁVEL

46

MARGEM DE CONTRIBUIÇÃO A margem ou sobra de contribuição é um importante aspecto a ser avaliado em um produto ou mercadoria para decisões gerenciais. Para conhecê-la é preciso considerar o preço praticado e todos os gastos variáveis que envolvem sua comercialização como impostos, custos diretos de aquisição ou produção, taxas, comissões e fretes. Na ausência de outros fatores devemos nos orientar pela margem para definirmos o mix de produção ou o foco de nossas estratégias de marketing. A Margem de Contribuição Unitária – MCu quando multiplicada pela quantidade vendida em cada produto representa a Margem de Contribuição Total – MCt que é a sobra financeira ou riqueza gerada na empresa para pagar os gastos fixos do período. CUSTEIO VARIÁVEL

47

MC/u = Preço – (Custos Variáveis + Despesas variáveis) No calculo unitário devemos identificar os valores unitários do custo (Aquisição, MP e MOD) e despesas variáveis ( impostos, taxas e comissões) Quanto me sobra a cada unidade vendida? CUSTEIO VARIÁVEL

48

EXERCÍCIO PRÁTICO

49

1) Considerando a MCu. qual dos produtos é mais rentável para a empresa? CUSTEIO VARIÁVEL 2) Aumentando o preço de venda qual o impacto para a MCu de um produto? 3) Um produto pode ter MCu negativa?

Aumentando o preço de venda qual o impacto para a MCu de um produto. 3) Um produto pode ter MCu negativa .")

50

1) Calcule a MCu de cada produto na empresa: CUSTEIO VARIÁVEL 2) Qual produto você deixaria de fabricar e vender? 3) Qual produto tem o melhor preço? 4) Qual produto você incentivaria na produção e venda?

Qual produto tem o melhor preço. 4) Qual produto você incentivaria na produção e venda .")

51

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Na existência de outros fatores de limitação da capacidade produtiva a Margem de Contribuição unitária não deve ser utilizada isoladamente como critério de decisão para o Mix de produção ou venda. Nestes casos são necessários estudos capazes de auxiliar os gestores na melhor decisão a fim de otimizar os recursos disponíveis na busca do melhor resultado. Assim devemos identificar os fatores de limitação como demanda, greves, falta de energia ou combustíveis, escassez de insumos ou MOD, restrições legais ou ambientais e mesmo a capacidade produtiva da empresa. Posteriormente devemos calcular um novo parâmetro que é o Quociente de Limitação. CUSTEIO VARIÁVEL

52

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Em casos de associação de inúmeros fatores de limitação são necessários softwares capazes de cálculos e análises mais complexas, mas em casos mais simples podemos construir analises com base nos seguintes métodos: Quociente de Limitação = MCu / Fator de Limitação Quanto maior o quociente, melhor é o resultado obtido no ambiente de limitação. Observe o exemplo: CUSTEIO VARIÁVEL

53

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Nota 1) Pela tabela anterior percebemos que o produto de melhor margem de contribuição é o “macacão” que proporciona uma Mcu de $ 140 a cada unidade fabricada e vendida. Assim concluímos que se as vendas fossem nas mesmas quantidades este é o produto que melhor contribuiria para os resultados da empresa. Nota 2) Se a limitação estivesse na demanda do mercado, percebemos conforme as pesquisas só seriam vendidas 800 unidades e depois destas vendas produzir macacões não seria interessante pois, os mesmos permaneceriam estocados sem contribuir para o resultado da Cia. Nota 3) A demanda é um importante fator pois produzir para não vender é um grave erro de gestão quando não fizer parte da estratégia. CUSTEIO VARIÁVEL

Se a limitação estivesse na demanda do mercado, percebemos conforme as pesquisas só seriam vendidas 800 unidades e depois destas vendas produzir macacões não seria interessante pois, os mesmos permaneceriam estocados sem contribuir para o resultado da Cia. Nota 3) A demanda é um importante fator pois produzir para não vender é um grave erro de gestão quando não fizer parte da estratégia. CUSTEIO VARIÁVEL.")

54

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Situação 1) O atual quadro de funcionários da Cia. só lhe permite 3.000 horas produtivas que devem ser aplicadas da melhor maneira para produção do mês. Considerando este limitador exclusivamente qual dos produtos deve ser privilegiado na produção? A demanda comporta tal produção? Qual outro produto deve complementar a produção. CUSTEIO VARIÁVEL Como a demanda só consumiria 1.400 calças as horas remanescentes foram destinadas a produção de jaqueta.

55

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Situação 2) Uma crise no mercado, reduziu a oferta de couro em seus fornecedores, sendo que assim a empresa somente consegue adquirir 1.800 m de couro para sua produção de roupas. Considerando exclusivamente esta limitação qual produto deve ter sua produção privilegiada? O mercado comporta esta produção recomendada ? CUSTEIO VARIÁVEL Como a demanda consumiria as 900 jaquetas possíveis, todo o couro foi destinado a esta produção.

56

EXERCÍCIO PRÁTICO

57

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Situação 3) Uma crise no mercado, reduziu a oferta de botões em seus fornecedores, sendo que assim a empresa somente consegue adquirir 6.000 unidades para sua produção de roupas. Considerando exclusivamente esta limitação qual produto deve ter sua produção privilegiada? O mercado comporta esta produção recomendada ?Qual seria o próximo produto recomendado? CUSTEIO VARIÁVEL

58

FATORES DE LIMITAÇÃO DA CAPACIDADE PRODUTIVA Situação 4) Uma crise no mercado, reduziu a oferta de Zip em seus fornecedores, sendo que assim a empresa somente consegue adquirir 5.000 unidades para sua produção de roupas. Considerando exclusivamente esta limitação qual produto deve ter sua produção privilegiada? O mercado comporta esta produção recomendada ?Qual seria o próximo produto recomendado? CUSTEIO VARIÁVEL

59

PONTO DE EQUILIBRIO CONTÁBIL E ECONÔMICO Conhecendo os gastos fixos de um negócio é possível determinar as quantidades à vender para que sejam obtidos os resultados desejados. A quantidade necessária para que o resultado operacional pelo custeio variável seja zero, ou seja nulo, é conhecida como Ponto de Equilíbrio Contábil - PEC. A quantidade necessária para se obter um resultado operacional positivo conhecida como Ponto de Equilíbrio Econômico - PEE. O resultado positivo (lucro) pode ser determinado em valores (R$) ou percentuais (%) exigindo metodologias diferentes para o Ponto de Equilíbrio Econômico. CUSTEIO VARIÁVEL

pode ser determinado em valores (R$) ou percentuais (%) exigindo metodologias diferentes para o Ponto de Equilíbrio Econômico. CUSTEIO VARIÁVEL.")

60

PEE = Custos Fixos + Despesas Fixas + Lucro desejado MC/u PEC = Custos Fixos + Despesas Fixas MC/u Quanto devo vender para pagar os gastos fixos ? Quanto devo vender para alcançar um lucro de X$ ? CUSTEIO VARIÁVEL

61

PEE = Custos Fixos + Despesas Fixas MC/u – (% de ganho x preço) O PEE também pode ser definido com metas em percentuais sobre o faturamento ou preço. Quanto devo vender para obter um ganho de X% ? CUSTEIO VARIÁVEL

62

MSO = (Vendas atuais – Vendas do PEC) x 100% Vendas Atuais MARGEM DE SEGURANÇA Determinado o PEC de um negócio, podemos identificar a sobra percentual das vendas atuais em relação a este PEC. A margem de segurança é na verdade o excesso percentual de vendas em relação as vendas do PEC. Na formula podemos utilizar as vendas em quantidades ou receitas (R$) Qual a margem de segurança de minhas vendas? CUSTEIO VARIÁVEL

Qual a margem de segurança de minhas vendas. CUSTEIO VARIÁVEL.")

63

GAO = Variação % do lucro Variação % da quantidade vendida GRAU DE ALAVANCAGEM OPERACIONAL O Grau de Alavancagem Operacional - GAO revela a relação existente entre as quantidades vendidas e o resultado operacional obtido. Assim podemos defini-la por: GAO = Variação % do Lucro/ Variação % na quantidade vendida. Qual a relação vendas – lucro do negócio? CUSTEIO VARIÁVEL

64

EXEMPLO PRÁTICO

65

EXERCÍCIO PRÁTICO O Posto Alambique Ltda. vende exclusivamente gasolina aditivada ao preço de R$ 1,39/litro. Seu Custo de aquisição do combustível é de R$ 1,20/litro e os impostos sobre a venda são de 5%. Como vende apenas no cartão de crédito/débito tem ainda uma despesas de 2% em suas vendas. As vendas atuais são de 700.000 litros/mês e seus custos e despesas fixas podem ser assim detalhadas: Custos FixosDespesas Fixas Aluguel: 15.000 $Telefone1.500 $ FOLPAG: 16.000 $Internet 212 $ Energia: 7.000 $Contador 3.000 $ Depreciação: 8.000 $Água/esgoto 1.200 $ Total: 46.000 $Total5.912 $ CUSTEIO VARIÁVEL

66

Calcule a MC/u: (Quanto me sobra a cada litro ?) = R$ 0,0927 MC/u = P – (Cvu + Dvu) = 1,39 – (1,20 – (1,39 x 0,07) ) MC/u = 1,39 – ( 1,20 + 0,0973) = 0,0927 Calcule o PEC (Ponto de Equilibrio Contábil): (Quanto devo vender para pagar os gastos fixos ?) = 560.000 litros PEC = (CF total + DF total) / MC/u = (46.000 + 5.912) / 0,0927 PEC = 560.000 litros Calcule a MSO (Margem de segurança Operacional): (Qual percentual posso perder nas vendas sem ter prejuízo operacional ?) = 20% MSO = (Vendas Atuais – Vendas no PEC) x 100% / Vendas Atuais MSO = ( 700.000 – 560.000) x 100% / 700.000 = 20% EXERCÍCIO PRÁTICO CUSTEIO VARIÁVEL

= R$ 0,0927 MC/u = P – (Cvu + Dvu) = 1,39 – (1,20 – (1,39 x 0,07) ) MC/u = 1,39 – ( 1,20 + 0,0973) = 0,0927 Calcule o PEC (Ponto de Equilibrio Contábil): (Quanto devo vender para pagar os gastos fixos ) = litros PEC = (CF total + DF total) / MC/u = ( ) / 0,0927 PEC = litros Calcule a MSO (Margem de segurança Operacional): (Qual percentual posso perder nas vendas sem ter prejuízo operacional ) = 20% MSO = (Vendas Atuais – Vendas no PEC) x 100% / Vendas Atuais MSO = ( – ) x 100% / = 20% EXERCÍCIO PRÁTICO CUSTEIO VARIÁVEL")

67

Calcule o PEE (Ponto de Equilibrio Econômico): (Quanto devo vender para alcançar um resultado de... R$ 30.000) = 883.624 litros PEE = (CF total + DF total + Lucro Desejado) / MC/u PEE = (46.000 + 5.912 + 30.000) / 0,0927 = 883.625 Calcule o PEE (Ponto de Equilibrio Econômico): (Quanto devo vender para alcançar um resultado de.... 2% do faturamento) = 799.877 litros PEE = (CF total + DF total) / (MC/u – Lucro p/ unidade) PEE = (46.000 + 5.912) / (0,0927 – (1,39 x 0,02)) PEE = 51.912 / (0,0927 – 0,0278) =51.912/0,0649 PEE = 799.877 EXERCÍCIO PRÁTICO CUSTEIO VARIÁVEL

= litros PEE = (CF total + DF total + Lucro Desejado) / MC/u PEE = ( ) / 0,0927 = Calcule o PEE (Ponto de Equilibrio Econômico): (Quanto devo vender para alcançar um resultado de.... 2% do faturamento) = litros PEE = (CF total + DF total) / (MC/u – Lucro p/ unidade) PEE = ( ) / (0,0927 – (1,39 x 0,02)) PEE = / (0,0927 – 0,0278) =51.912/0,0649 PEE = EXERCÍCIO PRÁTICO CUSTEIO VARIÁVEL.")

68

Demonstre o resultado operacional atual do Posto no mês (700.000 litros vendidos) e o seu resultado no PEC (560.000 litros vendidos): EXERCÍCIO PRÁTICO CUSTEIO VARIÁVEL

e o seu resultado no PEC ( litros vendidos): EXERCÍCIO PRÁTICO CUSTEIO VARIÁVEL")

69

Unidade 7: O mercado e a formação de preço

70

FATORES A CONSIDERAR O cenário do mercado (Local e Global), Custo do produto, Markup Elasticidade-demanda, Preço de produtos concorrentes, Preço de produtos substitutos, Preço de bens e serviços complementares, Encargos tributários sobre as vendas, Encargos financeiros sobre as vendas, Despesas com vendas (Comissões, fretes, embalagens, estocagens e outros) Formação de Preços

, Custo do produto, Markup Elasticidade-demanda, Preço de produtos concorrentes, Preço de produtos substitutos, Preço de bens e serviços complementares, Encargos tributários sobre as vendas, Encargos financeiros sobre as vendas, Despesas com vendas (Comissões, fretes, embalagens, estocagens e outros) Formação de Preços")

71

MARKUP O método de formação de preços mais tradicional consiste em calcular o custo total unitário do produto e acrescentar uma margem de lucro, também chamada markup. Formação de Preços

72

O modelo básico de precificação com base no markup sobre o custo considera os seguintes elementos: P - Preço de venda calculado C - Custo total unitário E - Percentual dos encargos com impostos e comissões sobre a venda (Converter em índice) M - Percentual do markup sobre os custos (Rentabilidade sobre os custos) (Converter em índice) P - (P x E) = C + (C x M) Colocando P e C em evidência, temos: P(1- E) = C(1 + M) O valor de P será: P = C(1 + M) ÷ (1-E) MARKUP Formação de Preços

M - Percentual do markup sobre os custos (Rentabilidade sobre os custos) (Converter em índice) P - (P x E) = C + (C x M) Colocando P e C em evidência, temos: P(1- E) = C(1 + M) O valor de P será: P = C(1 + M) ÷ (1-E) MARKUP Formação de Preços")

73

Exemplo: O custo unitário de um produto é R$ 1,10. O percentual de encargos incidentes ( PIS e COFINS) sobre o preço de venda é de 4,65% e as comissões do cartão de Crédito são de 2,0%. Digamos que a empresa precisa obter um percentual de 36,0% sobre o custo (markup) de modo a obter sua meta de retorno desejada ao ano sobre o investimento. O preço de venda será: C = 1,10E = 0,0665M = 0,36P = ? P = C(1 + M) ÷ (1- E)P = 1,10 x (1 + 0,36) ÷ (1 - 0,0665) P = 1,6026 MARKUP Formação de Preços

sobre o preço de venda é de 4,65% e as comissões do cartão de Crédito são de 2,0%. Digamos que a empresa precisa obter um percentual de 36,0% sobre o custo (markup) de modo a obter sua meta de retorno desejada ao ano sobre o investimento. O preço de venda será: C = 1,10E = 0,0665M = 0,36P = . P = C(1 + M) ÷ (1- E)P = 1,10 x (1 + 0,36) ÷ (1 - 0,0665) P = 1,6026 MARKUP Formação de Preços.")

74

CALCULANDO O PREÇO Calcule o preço do litro da gasolina conforme metodologia: O custo do litro da gasolina é R$ 1,18. O percentual de encargos incidentes ( PIS e COFINS) sobre o preço de venda é de 9,00% e as comissões do cartão de Crédito são de 2,5%. Digamos que o revendedor precisa obter um percentual de 15,0% sobre o custo (markup) de modo a obter sua meta de retorno desejada ao ano sobre o investimento. O preço de venda será: C = 1,18E = 0,115M = 0,15P = ? Formação de Preços

sobre o preço de venda é de 9,00% e as comissões do cartão de Crédito são de 2,5%. Digamos que o revendedor precisa obter um percentual de 15,0% sobre o custo (markup) de modo a obter sua meta de retorno desejada ao ano sobre o investimento. O preço de venda será: C = 1,18E = 0,115M = 0,15P = . Formação de Preços.")

75

Calcule o preço do litro da gasolina conforme metodologia: O custo do litro da gasolina é R$ 1,18. O percentual de encargos incidentes ( PIS e COFINS) sobre o preço de venda é de 9,00% e as comissões do cartão de Crédito são de 2,5%. Digamos que o revendedor precisa obter um percentual de 15,0% sobre o custo (markup) de modo a obter sua meta de retorno desejada ao ano sobre o investimento. O preço de venda será: C = 1,18E = 0,115M = 0,15P = ? P = C(1 + M) ÷ (1- E)P = 1,18 x (1 + 0,15) ÷ (1 - 0,115) P = 1,5333 CALCULANDO O PREÇO Formação de Preços

sobre o preço de venda é de 9,00% e as comissões do cartão de Crédito são de 2,5%. Digamos que o revendedor precisa obter um percentual de 15,0% sobre o custo (markup) de modo a obter sua meta de retorno desejada ao ano sobre o investimento. O preço de venda será: C = 1,18E = 0,115M = 0,15P = . P = C(1 + M) ÷ (1- E)P = 1,18 x (1 + 0,15) ÷ (1 - 0,115) P = 1,5333 CALCULANDO O PREÇO Formação de Preços.")

76

NILTON GOMES DE OLIVEIRA *Bacharel em Ciências Contábeis pelo Unicentro Newton Paiva. *Pós Graduado em Gestão Contábil e Tributária pela Faculdade Novos Horizontes. *Professor titular de graduação na FACISABH - Faculdade de Ciências Sociais de Belo Horizonte. *Professor titular de pós - graduação na UNIPAC (Unid. Ipatinga) – Universidade Presidente Antônio Carlos. *Auditor Sênior da BDO Auditores Independentes CRC: MG - 087386/P, CNAI: 2540 Aprovado no Exame de Qualificação Técnica CFC-CVM - 22.06.09 Aprovado no Exame de Qualificação Técnica CFC- BACEN - 23.06.09

– Universidade Presidente Antônio Carlos. *Auditor Sênior da BDO Auditores Independentes CRC: MG /P, CNAI: 2540 Aprovado no Exame de Qualificação Técnica CFC-CVM Aprovado no Exame de Qualificação Técnica CFC- BACEN")

Apresentações semelhantes

Custo das mercadorias vendidas>")