Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Elisson de Andrade

MERCADOS FUTUROS Prof. Elisson de Andrade

2

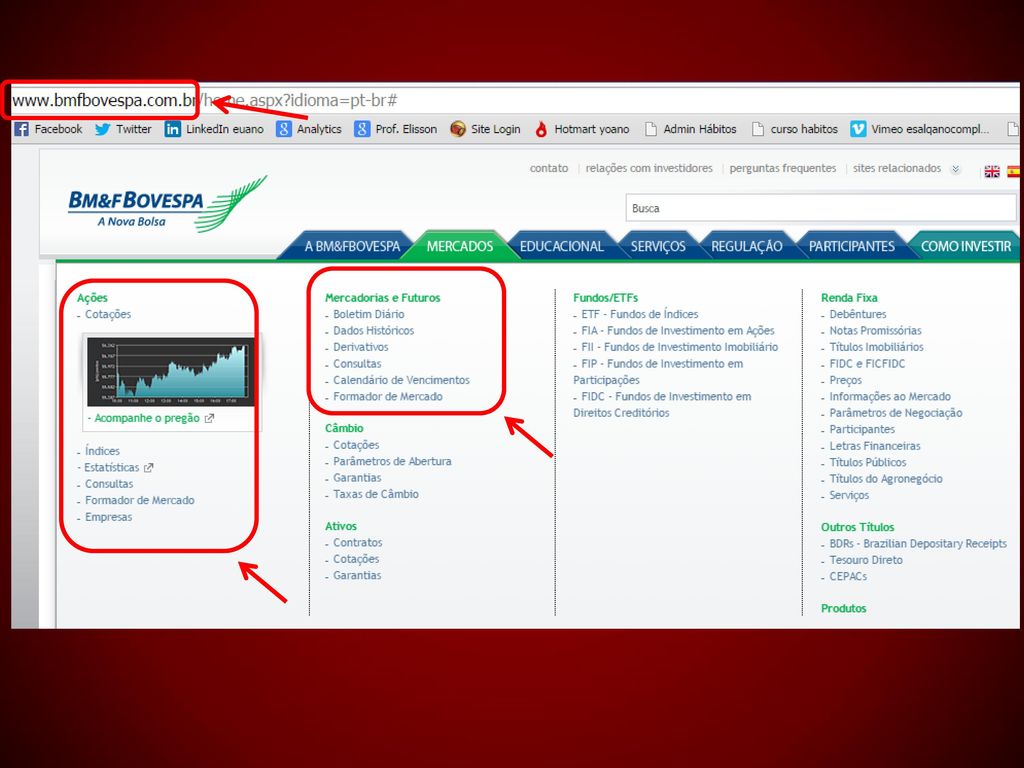

Bolsa no Brasil Mesmo sendo uma só empresa, é didático fazer a seguinte distinção didática BOVESPA: negocia valores mobiliários e opções BM&F: negocia contratos futuros (ouro, índices, taxa de câmbio, juros, agropecuários, etc) e opções Fusão ocorreu em 2008

e opções. Fusão ocorreu em")

4

Mercados Futuros Ambiente onde se negociam contratos futuros

Contratos futuros: compromisso de comprar ou vender determinado ativo, numa data específica no futuro, por um preço previamente estabelecido Mercado Futuro versus Mercado à Vista Todo contrato futuro é um derivativo

5

Derivativos Conceito: títulos cujos valores dependem dos valores de outras variáveis mais básicas Deve existir a possibilidade do preço à vista do ativo objeto variar (s/ controle de preços) É possível fazer derivativo de taxa de câmbio, taxa de juros, preço da saca de café etc

É possível fazer derivativo de taxa de câmbio, taxa de juros, preço da saca de café etc.")

6

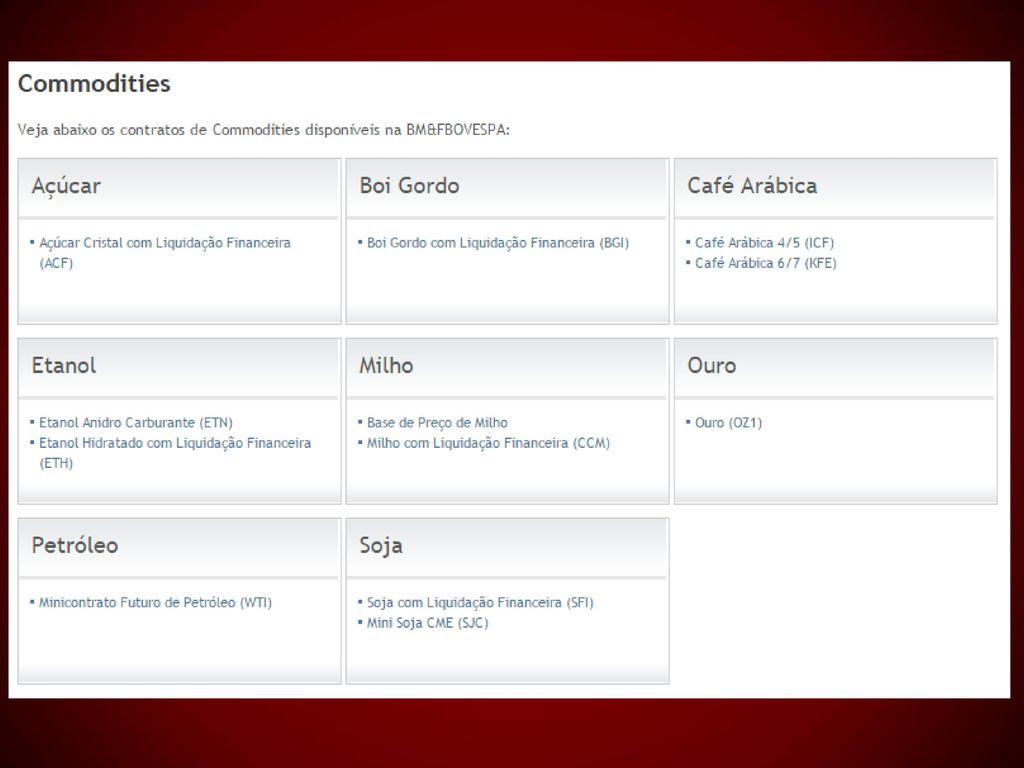

Contratos futuros Contratos negociados Commodities Financeiros

9

Contratos futuros na BM&F

Contratos negociados Commodities Financeiros Os contratos são padronizados: exemplos

12

Participantes do mercado

Hedger: é aquele que se protege contra oscilações de preço (garante preço de compra ou venda) Agricultor garante preço de venda de sua soja Importador garante taxa de câmbio do produto importado Arbitrador: busca distorções de preço entre mercados e tira proveito dessa diferença. Compra onde está barato e vende onde está caro Especulador: compram e vendem contratos com objetivo de ganhar nas variações (assumem o risco)

Agricultor garante preço de venda de sua soja. Importador garante taxa de câmbio do produto importado. Arbitrador: busca distorções de preço entre mercados e tira proveito dessa diferença. Compra onde está barato e vende onde está caro. Especulador: compram e vendem contratos com objetivo de ganhar nas variações (assumem o risco)")

13

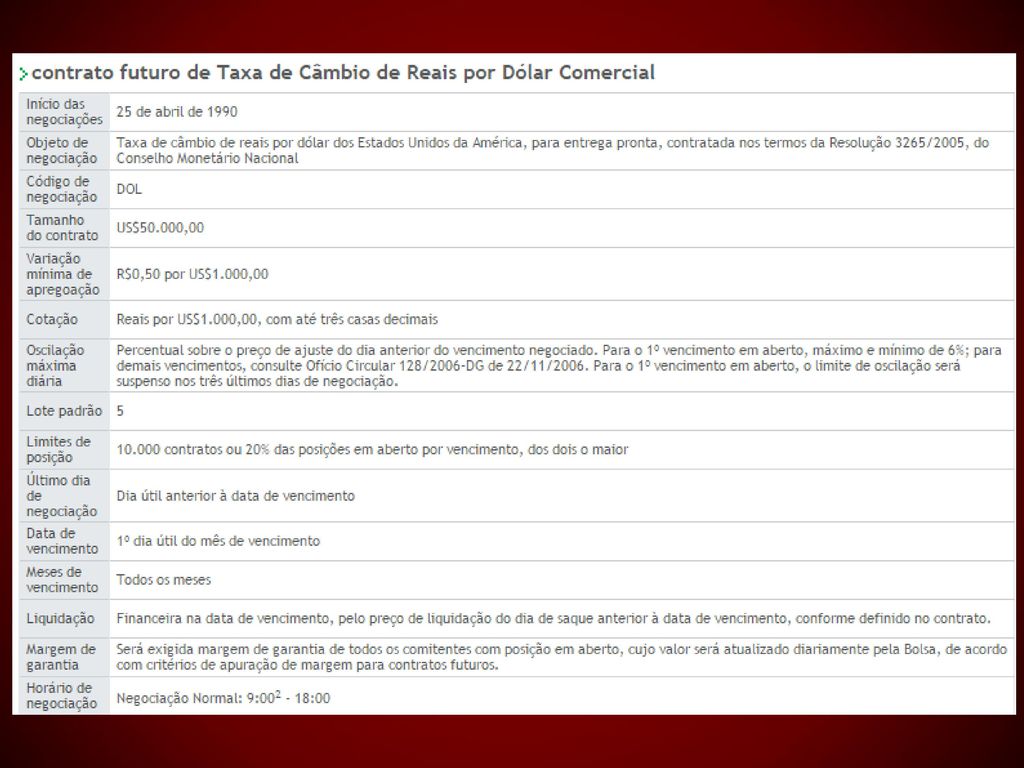

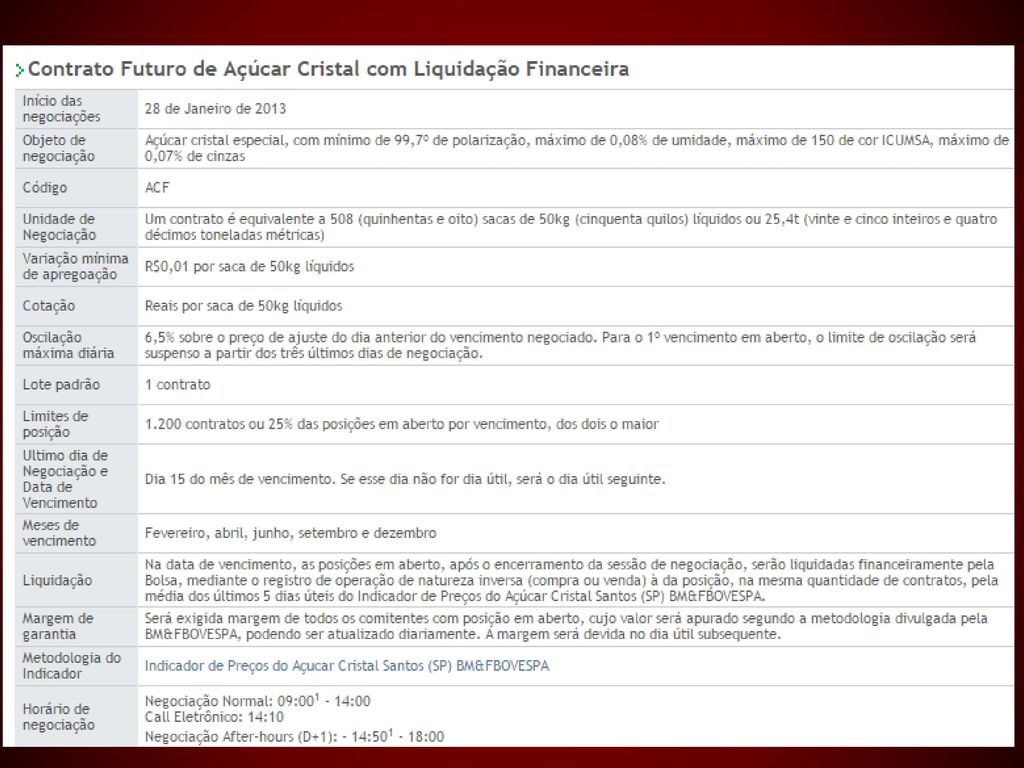

ESPECIFICAÇÕES DOS CONTRATOS

Objeto de negociação. Ex: ouro, boi gordo Cotação: é a unidade de valor atribuída a cada contrato. Ex: reais por saca, reais por dólares Unidade de negociação: é o tamanho do contrato. Ex: 100 sacas de 60kg Meses de vencimento: quando serão liquidados os contratos Liquidação: forma como o contrato será liquidado (entrega física ou financeira)

")

14

Códigos dos vencimentos

F JANEIRO N JULHO G FEVEREIRO Q AGOSTO H MARÇO U SETEMBRO J ABRIL V OUTUBRO K MAIO X NOVEMBRO M JUNHO Z DEZEMBRO Portanto, um contrato de taxa de juros com código K15, tem como mês de vencimento MAIO de 2015

16

EXEMPLOS DE OPERAÇÕES

17

VENDA DA PRODUÇÃO DE CAFÉ

EXEMPLO 1 VENDA DA PRODUÇÃO DE CAFÉ

18

Qual o medo de quem vende determinado produto?

Qual será o preço da saca de café? HOJE COLHEITA E VENDA Qual o medo de quem vende determinado produto? Que o preço CAIA

19

O que fazer? Produtor pode fazer uma operação de HEDGE em bolsa para se proteger contra queda de preços Suponha que estamos no mês de MAIO de 2015 e produtor quer se protejer contra queda de preços depois de 4 meses – SETEMBRO Vamos ver a que preço se está negociando café na bolsa de futuros: agosto = código U

20

Obs: a cotação do café é em US$/saca de 60kg,

Ao verificar a cotação do café na bolsa de futuros, o produtor percebe que poderá “vender na bolsa”, antecipadamente, sua produção, por um valor em torno de US$177/sc, vencimento setembro HEDGE

21

OPERAÇÃO NA BOLSA Produtor vai VENDER na bolsa contratos futuros de café, para se proteger contra queda de preços Vai se assegurar que, em setembro, receba US$117,00/sc

22

VAMOS VER COMO ISSO FUNCIONA?

23

SITUAÇÃO 1

24

PASSADOS 4 MESES... No mercado físico, o café está sendo negociado a

US$ 110,00/sc, mas... O produtor fez um hedge, assegurando US$117,00/sc US$ 110,00/sc PASSADOS 4 MESES... HOJE SETEMBRO

25

RESULTADO Produtor vai VENDER sua produção no mercado físico a US$110,00/sc E vai receber a diferença, US$7,00/sc, na bolsa de futuros Recebe, líquido, os US$117,00/sc “hedgeado”

26

Exemplo 1 – produtor de café

Produção de 5000 sacas Produtor fez hedge ao preço de: US$120/sc (expectativa de receber 120 * 5000 = ) No vencimento do contrato futuro, o preço no mercado físico está US$110/saca Calcule o resultado no mercado físico e futuro dessa operação de hedge RESP: Mercado físico: recebe 110 * 5000 = Mercado futuro: recebe 10 * 5000 = Resumo da operação: =

No vencimento do contrato futuro, o preço no mercado físico está US$110/saca. Calcule o resultado no mercado físico e futuro dessa operação de hedge. RESP: Mercado físico: recebe 110 * 5000 = Mercado futuro: recebe 10 * 5000 = Resumo da operação: =")

27

Exercício 1 - apostila

28

SITUAÇÃO 2

29

PASSADOS 4 MESES... No mercado físico, o café está sendo negociado a

US$ 125,00/sc, mas... O produtor fez um hedge, assegurando US$117,00/sc US$ 125,00/sc PASSADOS 4 MESES... HOJE SETEMBRO

30

RESULTADO Produtor vai VENDER sua produção no mercado físico a US$125,00/sc E vai pagar a diferença, US$8,00/sc, na bolsa de futuros Recebe, líquido, os US$117,00/sc “hedgeado”

31

Exemplo 2 – produtor de café

Produção de 5000 sacas Produtor fez hedge ao preço de: US$120/sc (expectativa de receber 120 * 5000 = ) No vencimento do contrato futuro, o preço no mercado físico está US$130/saca Calcule o resultado no mercado físico e futuro dessa operação de hedge RESP: Mercado físico: recebe 130 * 5000 = Mercado futuro: paga 10 * 5000 = Resumo da operação: =

No vencimento do contrato futuro, o preço no mercado físico está US$130/saca. Calcule o resultado no mercado físico e futuro dessa operação de hedge. RESP: Mercado físico: recebe 130 * 5000 = Mercado futuro: paga 10 * 5000 = Resumo da operação: =")

32

Exercício 2 - apostila

33

COMPRA DE CAFÉ POR EMPRESA TORREFADORA

EXEMPLO 2 COMPRA DE CAFÉ POR EMPRESA TORREFADORA

34

Qual o medo de quem compra determinado produto?

Qual será o preço da saca de café? HOJE COMPRA E TORREFAÇÃO Qual o medo de quem compra determinado produto? Que o preço SUBA

35

O que fazer? Empresa pode fazer uma operação de HEDGE em bolsa para se proteger contra subida de preços Suponha que estamos no mês de MAIO de 2015 e empresa quer se proteger contra subida de preços depois de 4 meses – SETEMBRO Vamos ver a que preço se está negociando café na bolsa de futuros: agosto = código U

36

Obs: a cotação do café é em US$/saca de 60kg,

Ao verificar a cotação do café na bolsa de futuros, a empresa percebe que poderá “comprar na bolsa”, antecipadamente, sua matéria-prima, por um valor em torno de US$177/sc, vencimento setembro HEDGE

37

OPERAÇÃO NA BOLSA A empresa vai COMPRAR na bolsa contratos futuros de café, para se proteger contra alta de preços Vai se assegurar que, em setembro, compre café por US$117,00/sc

38

VAMOS VER COMO ISSO FUNCIONA?

39

SITUAÇÃO 1

40

PASSADOS 4 MESES... No mercado físico, o café está sendo negociado a

US$ 125,00/sc, mas... A empresa fez um hedge, assegurando US$117,00/sc US$ 125,00/sc PASSADOS 4 MESES... HOJE SETEMBRO

41

RESULTADO Produtor vai COMPRAR sua produção no mercado físico a US$125,00/sc E vai receber a diferença, US$8,00/sc, na bolsa de futuros Paga, líquido, os US$117,00/sc “hedgeado”

42

Exemplo 3 – EMPRESA TORREFADORA

Vai comprar 5000 sacas de café Faz hedge ao preço de: US$120/sc (expectativa de pagar 120 * 5000 = ) No vencimento do contrato futuro, o preço no mercado físico está US$110/saca Calcule o resultado no mercado físico e futuro dessa operação de hedge RESP: Mercado físico: paga 110 * 5000 = Mercado futuro: paga 10 * 5000 = Resumo da operação: =

No vencimento do contrato futuro, o preço no mercado físico está US$110/saca. Calcule o resultado no mercado físico e futuro dessa operação de hedge. RESP: Mercado físico: paga 110 * 5000 = Mercado futuro: paga 10 * 5000 = Resumo da operação: =")

43

Exercício 3 - apostila

44

SITUAÇÃO 2

45

PASSADOS 4 MESES... No mercado físico, o café está sendo negociado a

US$ 110,00/sc, mas... A empresa fez um hedge, assegurando US$117,00/sc US$ 110,00/sc PASSADOS 4 MESES... HOJE SETEMBRO

46

RESULTADO Produtor vai COMPRAR sua produção no mercado físico a US$110,00/sc E vai pagar a diferença, US$7,00/sc, na bolsa de futuros Paga, líquido, os US$117,00/sc “hedgeado”

47

Exemplo 4 – EMPRESA TORREFADORA

Vai comprar 5000 sacas de café Faz hedge ao preço de: US$120/sc (expectativa de pagar 120 * 5000 = ) No vencimento do contrato futuro, o preço no mercado físico está R$110/saca Calcule o resultado no mercado físico e futuro dessa operação de hedge RESP: Mercado físico: paga 110 * 5000 = Mercado futuro: paga 10 * 5000 = Resumo da operação: =

No vencimento do contrato futuro, o preço no mercado físico está R$110/saca. Calcule o resultado no mercado físico e futuro dessa operação de hedge. RESP: Mercado físico: paga 110 * 5000 = Mercado futuro: paga 10 * 5000 = Resumo da operação: =")

48

Exercício 4 - apostila

49

RESUMO DA OPERAÇÃO: PRODUTOR E TORREFADORA

Vende contratos Compra contratos Medo que o preço caia Medo que o preço suba

50

Se preço cair... Paga na bolsa

51

Se preço SUBIR... Paga na bolsa

52

Na prática Todas as operações precisam ser realizadas via CORRETORA DE VALORES Hedgers/especuladores dão ordens de compra e venda de contratos futuros (livro de ofertas) Todos os dias existem pessoas negociando preços futuros, dos mais diversos vencimentos Falta-nos agora compreender o mecanismo de AJUSTES DIÁRIOS

Todos os dias existem pessoas negociando preços futuros, dos mais diversos vencimentos. Falta-nos agora compreender o mecanismo de AJUSTES DIÁRIOS.")

53

AJUSTES DIÁRIOS Os acertos entre vendedores e compradores de contratos futuros não são realizados somente no vencimento Esses acertos são feitos DIARIAMENTE Tomando como base o preço de ajuste, divulgado pela bolsa ao final de cada dia Vamos compreender tudo isso através de um exemplo

54

EXERCÍCIO 5 - APOSTILA

55

Dia 02/03 produtor de café vendeu 5000 sacas na bolsa, ao preço de US$115,00/sc

Pr. Ajuste US$/sc Ajuste/sc Ajuste total Acumulado 02/03 115,05 -0,05 -250 03/03 115,11 -0,06 -300 04/03 115,03 0,08 400 05/03 114,90 114,9 0,13 650 06/03 114,80 114,8 0,10 500 09/03 114,85

56

Exercício 6 apostila

57

CONCLUSÃO SOBRE AJUSTE DIÁRIO

Como já se viu, ao se negociar um contrato futuro: se no mercado à vista as coisas vão a seu favor, certamente pagará na bolsa; se as coisas vão contra, receberá a diferença da bolsa Porém, esse pagamento não é feito só no final, é acertado diariamente (para diminuir riscos) Relembrando a regra: Medo de subida de preços: compra contratos Medo de queda de preços: vende contratos

Relembrando a regra: Medo de subida de preços: compra contratos. Medo de queda de preços: vende contratos.")

58

IMPORTAÇÃO DE UMA MÁQUINA

EXEMPLO 3 IMPORTAÇÃO DE UMA MÁQUINA

59

IMPORTAÇÃO Importador: compra uma máquina hoje por US$ ,00 e somente vai pagar após dois meses, em reais Medo: que o real se desvalorize em relação ao dólar, ou seja, que a taxa de câmbio SUBA Isso porque vai precisar de mais reais pra pagar a mesma dívida em dólar Possibilidade: travar na bolsa o câmbio de R$2,90/dólar

60

IMPORTAÇÃO Regra: Medo que o “preço” caia, vende contrato Medo que o “preço” suba, compra contrato Logo, importador compra contrato futuro de câmbio real/dólar Travando essa taxa de câmbio (R$2,90/dólar), espera pagar R$ ,00

, espera pagar R$ ,00.")

61

IMPORTAÇÃO DEPOIS DE DOIS MESES Situação 1: câmbio de R$2,20/dolar

Vai pagar R$ ,00 pela máquina Vai receber R$20.000,00 na bolsa Situação 2: câmbio de R$1,85/dolar Vai pagar R$ ,00 pela máquina Vai pagar R$15.000,00 na bolsa CONCLUSÃO: mesmo resultado líquido

62

Exercício 7 Empresa importadora irá pagar R$50.000,00 no futuro e tem medo que a taxa de câmbio suba Dessa forma, faz um hedge na bolsa, a uma taxa no valor de R$2,83/dólar Pergunta-se: Quanto a empresa espera desembolsar, em reais? Se no vencimento, a taxa estiver em R$2,98/dólar, qual será o resultado total da operação? E se o câmbio estiver em R$2,71/dólar?

63

EXERCÍCIO 8 SOBRE EXPORTAÇÃO

64

Exercícios 9 e 10 - apostila

Apresentações semelhantes