Carregar apresentação

A apresentação está carregando. Por favor, espere

2

I – PERCEPÇÃO GERAL DA ECONOMIA

Baixo crescimento do PIB Déficits fiscais elevados Inflação em alta Balança comercial em Déficit Baixo grau de investimentos Excesso intervenção governamental (Preços Administrados).

.")

3

Rebaixamento Rating pela Standard & Poor’s (BBB para BBB-)

Real ainda muito valorizado Pouco diálogo governo com empresas Taxas de Impostos altas e complexas.

4

II – EXAME DOS NÚMEROS Carga Tributária – 36,3% PIB. Gasto Público Governo em 2013 cresceu 13,6%. Grau confiança do empresariado caiu em fevereiro para 52,4% - média histórica era 58,2%. (Há tendência de recuperação). Déficit em Contas Correntes em 2013 – US$ 81,5 bi= 3,6% PIB. Balança Comercial 2013 – US$ 2,6 bi.

. Déficit em Contas Correntes em 2013 – US$ 81,5 bi= 3,6% PIB. Balança Comercial 2013 – US$ 2,6 bi.")

5

Balança Comercial Jan/Mar = (-US$ 6,04 bi) Dívida Bruta em 58,2% PIB.

Superávit Primário 2013 = 1,9% 2012 = 2,4% 2011 = 3,1% Previsão Superávit Primário 2014 = 1,9% (Bancos acham no Máximo= 2014 = 1,51% Bradesco 2015 = 1,98%

6

IED = 2011 US$ 66,7 bi 2012 US$ 65,3 bi 2013 US$ 64,0 bi Bradesco 2014 US$ 57,3 bi 2015 US$ 56,6 bi - PIB 2013 = 2,3%

7

III – REBAIXAMENTO RATING

Standard & Poor’s rebaixou o Rating de BBB para BBB- , porém país está ainda com Grau de Investimento. Moody’s e Fitch não rebaixaram. Standard & Poor’s colocou conceito da Economia que era Negativo para Estável. Perder Grau de Investimento, Impacto Inflação, Juros e Câmbio.

8

IV – REAÇÃO DO GOVERNO Concentrou estratégia em investimentos não mais no consumo. b) Privatizações e concessões estão acontecendo: Campo Libra Aeroportos Galeão e Confins Aeroportos Brasília e Viracopos já foram em 2012 -

9

Concessões de rodovias

Concessões de ferrovias Portos Investimentos em energia c) Regras claras e marcos regulatórios confiáveis. d) Taxas Internas de Retorno – 7,2 a 8%

Regras claras e marcos regulatórios confiáveis. d) Taxas Internas de Retorno – 7,2 a 8%")

10

e) Dilma em DAVOS: Disse aos investidores pela 1ª vez que o Brasil é país que respeita os contratos e não há motivo para mau humor. f) Após 2 décadas de estagnação, Taxa de Investimento voltou a crescer: 1990 – 16,8 1992 – 14,9 1998 – 17,6 2003 – 14,0 2008 – 17,7 2013 – 18,9 2018 – 22,2

Após 2 décadas de estagnação, Taxa de Investimento voltou a crescer: 1990 – 16, – 14, – 17, – 14, – 17, – 18, – 22,2.")

11

g) Banco Central com alta de juros, SELIC a 11% compromete-se a manter inflação na meta.

h) Superávit Primário – Mantega compromete-se com 1,9%. i) Corte de 44 bi no orçamento.

Superávit Primário – Mantega compromete-se com 1,9%. i) Corte de 44 bi no orçamento.")

12

j) Setor Construção empurra PIB

j) Setor Construção empurra PIB. Infraestrutura – Lançamentos de prédios residenciais e comerciais e “Reformas Formiguinhas” vão movimentar = R$ 255 bi. k) PAC 2 – Mobilidade urbana “Transporte de Qualidade que traz Cidadania” – R$ 143 bi. l) Licitações de 2013:

Setor Construção empurra PIB. Infraestrutura – Lançamentos de prédios residenciais e comerciais e Reformas Formiguinhas vão movimentar = R$ 255 bi. k) PAC 2 – Mobilidade urbana Transporte de Qualidade que traz Cidadania – R$ 143 bi. l) Licitações de 2013:")

13

Projetos vão movimentar: R$ 80,3 bi

Conforme Ministro da Fazenda: Aeroportos – R$ 7 bi Portos – R$ 2,4 bi Rodovias – R$ 28,7 bi Geração Energia – R$ 26,6 bi Linhas de Transmissão – R$ 8,7 bi Petróleo e Gás – R$ 6,9 bi

14

m) Taxa de Desemprego em Fev/2014 – 5,1%

n) PIB 2,3% de 2013 = Terceiro maior crescimento mundial. China = 7,7 Coréia do Sul = 2,8 USA, Inglaterra, África do sul = 1,9% Japão = 1,6 México = 1,1 Alemanha = 0,4

PIB 2,3% de 2013 = Terceiro maior crescimento mundial. China = 7,7. Coréia do Sul = 2,8. USA, Inglaterra, África do sul = 1,9% Japão = 1,6. México = 1,1. Alemanha = 0,4.")

15

o) Indústria cresceu 2,9% em Janeiro/2014, porém não cobriu queda de 3,7% em Dezembro/2013.

p) Razões para baixo crescimento indústria: Deficiente competitividade do setor manufatureiro resulta: - Prolongada valorização do real.

Razões para baixo crescimento indústria: Deficiente competitividade do setor manufatureiro resulta: - Prolongada valorização do real.")

16

- Custos excessivos de logística (infraestrutura deficiente).

- Tributação elevada. - Financiamento – juros altos. - Custos salariais não compensados por correspondente aumento de produtividade. - Importações superam exportações na Indústria de Transformação. Déficit – US$ 103 bi.

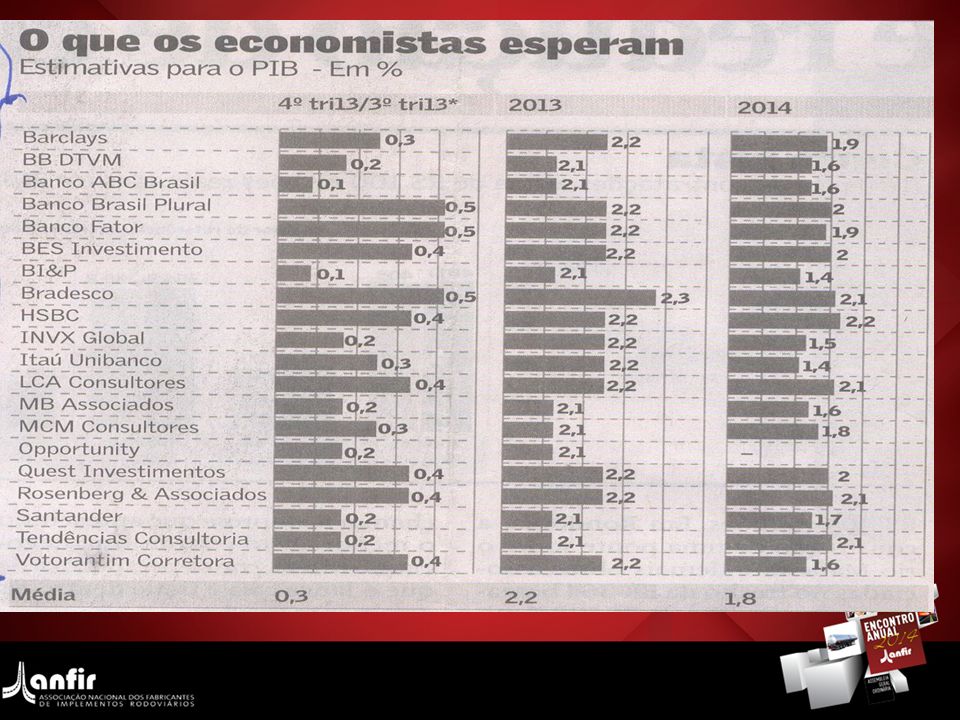

17

q) Ações do Governo virão retomar crescimento PIB, controlar inflação na meta e evitar o Rebaixamento do País pelas agências de Rating. r) Previsões PIB /2014

Previsões PIB /2014.")

19

V – PERCEPÇÃO ATUAL Rebaixamento foi um “SOCO NO VAZIO” – Movimento fora de hora e desconectado da Realidade. Mercado Ignorou – Bolsa subiu – Dólar caiu. Tesouro captou 1 bi de euros no exterior, com juros inferiores a 3% ao ano.

20

Produção Industrial cresce 2,9% em Jan sobre Dez.

Alta de 3,4% na Arrecadação Federal em Fev. Desemprego 5,1% em Fev é o menor da série para o mês.

21

Criação de 302 mil vagas formais no primeiro bimestre.

Rendimento médio real subiu 3,1% em Fev, em relação ao mesmo mês do ano anterior. Bancos aumentaram concessão de crédito em 14,7%, em 12 meses.

22

A Inadimplência nas operações de crédito segue no menor patamar histórico – 3,0%.

Investidores estão voltando e têm demonstrado interesse em investir no Brasil (Esteves do Pactual). Ao contrário do S&P, a Moody’s e Fitch mantém nota do Brasil dois degraus acima do Grau de Investimento.

. Ao contrário do S&P, a Moody’s e Fitch mantém nota do Brasil dois degraus acima do Grau de Investimento.")

23

Concessões de Rodovias

Concessões de Rodovias. Das nove concessões anunciadas pelo governo em 2012, cinco já leiloadas – sexta marcada para maio. 42 bilhões são os investimentos previstos inicialmente pelo governo para recuperar e ampliar Km de trechos em nove estradas federais.

24

VI - CONCLUSÃO Governo está agora no rumo certo - Investimentos em infraestrutura crescendo – Mudança de estratégia centrada no investimento e não mais no consumo – Investimento crescendo PIB cresce.

25

Volta confiança – Inflação reduz – Câmbio vem a nível ideal – Juros tendem a cair – Desemprego fica em baixa – Há espaço para inovação e aumento produtividade, pois empresas voltaram a investir em Tecnologia e Produtividade.

26

José Antonio Fernandes Martins

Presidente do SIMEFRE – Sindicato Interestadual da Indústria de Materiais e Equipamentos Ferroviários e Rodoviários 15/04/2014

Apresentações semelhantes