Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBCASP

DEMONSTRAÇÕES CONTÁBEIS Palestrante: Domingos Poubel de Castro Florianópolis, 8 de maio de 2013

2

Estrutura inicial: ESTRUTURA DAS NBCASP

NBC T 16.1 – Conceituação, Objeto e Campo de Aplicação NBC T 16.2 – Patrimônio e Sistemas Contábeis NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil NBC T 16.4 – Transações no Setor Público NBC T 16.5 – Registro Contábil NBC T 16.6 – Demonstrações Contábeis NBC T 16.7 – Consolidação das Demonstrações Contábeis NBC T 16.8 – Controle Interno NBC T 16.9 – Depreciação, Amortização e Exaustão NBC T – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público NBC T – Sistema de Informação de Custos do Setor Público (SICSP).

.")

3

LEI 4320, DE 17 DE MARÇO DE 1964 TÍTULO IV Do Exercício Financeiro

Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei; DISPOSIÇÃO PRELIMINAR Art. 1º Esta lei estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acordo com o disposto no art. 5º, inciso XV, letra b, da Constituição Federal. TÍTULO IV Do Exercício Financeiro Art. 34. O exercício financeiro coincidirá com o ano civil. Art. 35. Pertencem ao exercício financeiro: I - as receitas nele arrecadadas; II - as despesas nele legalmente empenhadas.

4

LRF - LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000 DOU de 5.5.2000

Seção VI Dos Restos a Pagar Art. 41. (VETADO) Art É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou. que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.")

5

RP FERE PRINCÍPIO DA ANUALIDADE E CRIA NOVO ORÇAMENTO

Decreto nº 6.708, de Art. 1° A validade dos restos a pagar não processados, inscritos no exercício financeiro de 2007, fica prorrogada até Decreto nº 7.057, de Art. 1° A validade dos restos a pagar não processados, inscritos nos exercícios financeiros de 2007 e 2008, fica prorrogada até Decreto nº 7.418, de Art. 1° Os restos a pagar não processados, inscritos nos exercícios financeiros de 2007, 2008 e 2009, ficam prorrogados até Decreto nº 7.468, de 28 de abril de 2011 Mantém a validade dos restos a pagar não processados inscritos nos exercícios financeiros de 2007, 2008 e que especifica, altera o parágrafo único do art. 68 do Decreto no , de 23 de dezembro de 1986, e dá outras providências.

6

. ... O QUE MUDOU NO PLANO DE CONTAS 1.0 – ATIVO 2.0 - PASSIVO

3.0 - RESULTADO DIMINUTIVO 1.9 - CONTROLE ORÇAMENTÁRIO 3.0 - VARIAÇÃO P. DIMINUTIVA 6.0 - RESULTADO AUMENTATIVO 2.9 – CONTROLE ORÇAMENTÁRIO 4.0 - VARIAÇÃO P. AUMENTATIVA 1.9 - ATIVO COMPENSADO 2.9 - PASSIVO COMPENSADO 5.0 - CONTROLE ORÇAMENTÁRIO 3.0 - DESPESA ORÇAMENTÁRIA 4.0 - RECEITA ORÇAMENTÁRIA 6.0 - CONTROLE ORÇAMENTÁRIO 5.0 - RESULTADO DIMINUTIVO 7.0 - CONTROLES DEVEDORES 8.0 - CONTROLES CREDORES 6.0 - RESULTADO AUMENTATIVO

7

IPSAS/NICSP

8

IPSAS 1 – Apresentação das Demonstrações Contábeis

Componentes das Demonstrações Contábeis - Um conjunto completo de demonstrações contábeis inclui: (a) uma demonstração da posição financeira (Balanço Patrimonial); (b) uma demonstração do desempenho financeiro (Demonstração do Resultado do Exercício); (c) uma demonstração das mutações dos ativos líquidos/ patrimônio líquido (Demonstração das Mutações do Patrimônio Líquido); (d) uma demonstração dos fluxos de caixa; (e) quando a entidade divulga publicamente seu orçamento aprovado, uma comparação entre o orçamento e os montantes realizados, quer seja como uma demonstração contábil adicional ou uma coluna p/ o orçamento nas demonstrações contábeis; e (f) notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações explanatórias. 8

uma demonstração da posição financeira (Balanço Patrimonial); (b) uma demonstração do desempenho financeiro (Demonstração do Resultado do Exercício); (c) uma demonstração das mutações dos ativos líquidos/ patrimônio líquido (Demonstração das Mutações do Patrimônio Líquido); (d) uma demonstração dos fluxos de caixa; (e) quando a entidade divulga publicamente seu orçamento aprovado, uma comparação entre o orçamento e os montantes realizados, quer seja como uma demonstração contábil adicional ou uma coluna p/ o orçamento nas demonstrações contábeis; e. (f) notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras informações explanatórias. 8.")

9

9

10

10

11

E-mail: domingos.poubel@globo.com

12

E-mail: domingos.poubel@globo.com

ANEXO DO BALANÇO ORÇAMENTÁRIO – RP Gerados no Exercício

13

E-mail: domingos.poubel@globo.com

ANEXO DO BALANÇO ORÇAMENTÁRIO – RP Executados no Exercício

14

E-mail: domingos.poubel@globo.com

BALANÇO FINANCEIRO – para atender a Lei Nº 4320/64

15

E-mail: domingos.poubel@globo.com

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – verdadeiro Balanço Financeiro

16

E-mail: domingos.poubel@globo.com

BALANÇO PATRIMONIAL – Livre dos “RP N/ PROCESSADOS”

17

E-mail: domingos.poubel@globo.com

ANEXOS DO BALANÇO PATRIMONIAL – para atender a Lei Nº 4320/64

18

E-mail: domingos.poubel@globo.com

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – Livre das “MUTAÇÕES”

19

E-mail: domingos.poubel@globo.com

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS – para atender a Lei Nº 4320/64

20

E-mail: domingos.poubel@globo.com

DEMONSTRAÇÃO DAS MUTAÇÕES NO PATRIMÔNIO LÍQUIDO - DMPL

21

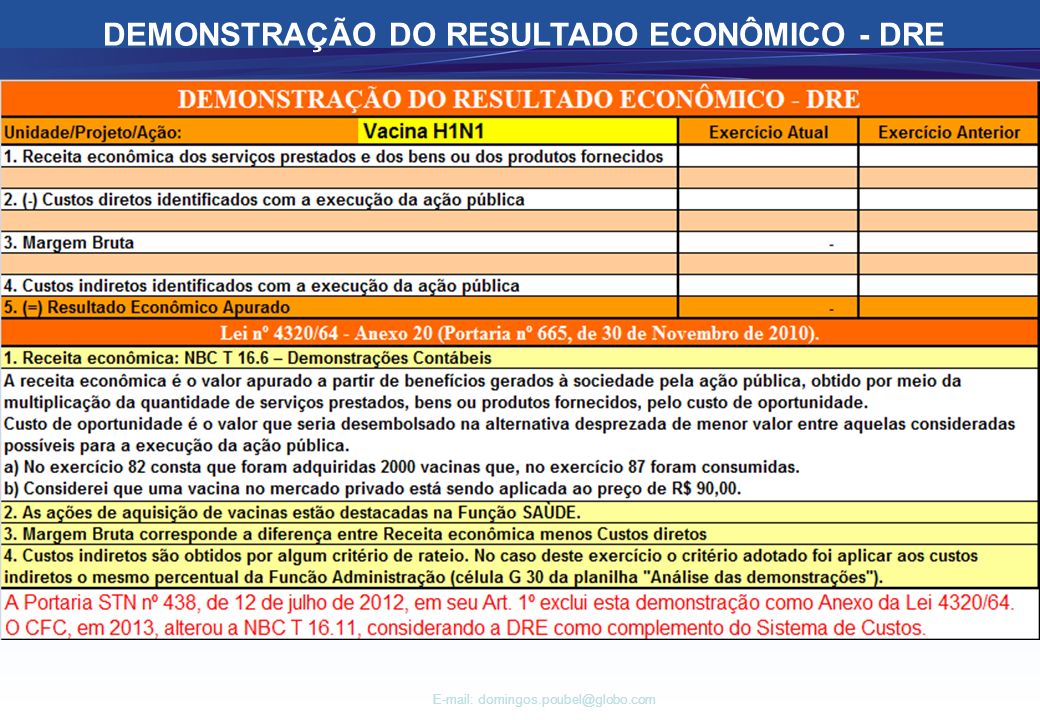

DEMONSTRAÇÃO DO RESULTADO ECONÔMICO - DRE

22

O passado não pode ser incerto, mas meu olhar não pode ficar só no passado

23

E-mail: domingos.poubel@globo.com

Na vida e no trabalho devo conhecer o passado, mas com objetivo no futuro

24

O QUE MUDOU E O QUE PRECISA MUDAR

Gestão por Resultado Reformulação do PPA Orçamento de Caixa, para Competência Contabilidade Orçamentária p/ Patrimonial Auditoria Contábil Auditoria Contábil e de Risco Eliminar a Nota de Empenho Limites por Indicadores Eliminar a Programação Financeira Simplificar Processos Internos e legislação

25

MODELO DE EXCELÊNCIA EM GESTÃO NO SETOR PRIVADO (FNQ)

26

. MODELO DE EXCELÊNCIA EM GESTÃO NO SETOR PÚBLICO

27

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA – VISÃO GERENCIAL

28

PROJEÇÃO DO SUPERÁVIT CONJUGANDO DFC/ORÇAMENTO

29

- PLANO DE CONTAS - SEBRAE $ SISTEMA PATRIMONIAL 1.0 - ATIVO

2.0 - PASSIVO Conta Gerencial – capital Investimento/Amortização 2.5 – PL (1.0 – 2.0) 2. 9 COMPENSADO Conta Gerencial – capital Empréstimos recebidos 1.9 - COMPENSADO - + Conta corrente - Gerencial - (Projeto/ação do SGE) 3.0 - Despesa 4.0 - Receita Conta corrente - Gerencial - (Projeto/ação do SGE) $ SISTEMA ORÇAMENTÁRIO

2. 9 COMPENSADO. Conta Gerencial – capital. Empréstimos recebidos COMPENSADO. - + Conta corrente - Gerencial - (Projeto/ação do SGE) Despesa Receita. Conta corrente - Gerencial - (Projeto/ação do SGE) $ SISTEMA ORÇAMENTÁRIO.")

30

INTEGRAÇÃO ENTRE AS INFORMAÇÕES ORÇAMENTÁRIAS E CONTÁBEIS

OBJETIVO DO ORÇAMENTO MATERIALIZAR O PLANEJAMENTO COM DESTAQUE PARA AS AÇÕES (FÍSICAS E FINANCEIRAS) OBJETIVO DO GESTOR FAZER ACONTECER E PRESTAR CONTAS OBJETIVO DA CONTABILIDADE MENSURAR O PATRIMÔNIO E SUAS VARIAÇÕES COM DESTAQUE P/ O PAT. LÍQUIDO MOSTRAR O QUE A ENTIDADE FAZ MOSTRAR O QUE A ENTIDADE POSSUI AUDITORIA INTERNA AVALIAR RISCOS CGU AVALIAR A GESTÃO TCU JULGAR A AUDITORIA EXTERNA CONFIRMAR O PATRIMÔNIO

OBJETIVO. DO. GESTOR. FAZER. ACONTECER. E. PRESTAR CONTAS. OBJETIVO DA CONTABILIDADE. MENSURAR O PATRIMÔNIO. E SUAS VARIAÇÕES COM. DESTAQUE P/ O PAT. LÍQUIDO. MOSTRAR O QUE A ENTIDADE FAZ. MOSTRAR O QUE A ENTIDADE POSSUI. AUDITORIA INTERNA. AVALIAR RISCOS. CGU. AVALIAR A. GESTÃO. TCU. JULGAR A. AUDITORIA EXTERNA. CONFIRMAR O PATRIMÔNIO.")

31

I N F O R M A Ç Õ E S GESTÃO INTERNA

DOS CONTROLES ADMINISTRATIVOS ÀS INFORMAÇÕES I N F O R M A Ç Õ E S Orçamento Patrimônio Resultado Finanças N. Exp. Custos Balancete Demonstrações Externas Oficiais NBC T 16.6 IPSAS 1 Informação Interna Gerencial NBC T 16.11 Gestão Contábil Gestão de Estoque, Compras e Faturamento Orçamento Contratos/Convênios Gestão De Bens Gestão Financeira Gestão Fiscal Gestão de Pessoas FINALÍSTICAS GESTÃO INTERNA Produtos Bens/Serviços Recursos Financeiros Recursos Tecnológicos Recursos Humanos Recursos Materiais

32

E-mail: domingos.poubel@sebrae.com.br

Informações contábeis - Perspectivas Indicadores; Indicativos; e Notas Explicativas.

33

DIRETRIZES E AÇÕES PARA FORTALECER A CONTABILIDADE

Diretrizes estratégicas definidas pelo CFC: – Promover o Desenvolvimento Conceitual da Contabilidade Aplicada ao Setor Público no Brasil. Ações implementadas : aprovação das NBCASP e dos Princípios de Contabilidade sob a perspectiva do Setor Público (Resolução CFC nº 1.111/07). – Estimular a Convergência às Normas Internacionais de Contabilidade aplicadas ao Setor Público (IPSAS). Ações implementadas: o CFC, ao elaborar as NBCASP, levou em consideração as IPSAS e publicou uma tradução das IPSAS. – Fortalecer institucionalmente a Contabilidade aplicada ao Setor Público. Ações implementadas: ? Propostas: Rever as atribuições da contabilidade; Exigir que toda Unidade Descentralizada tenha contador do quadro; Exigir que a conformidade de documentos, base de registro, seja dada por contador; Exigir que toda Demonstração Contábil seja auditada; Exigir que toda prestação de contas de convênio seja elaborada p/ contador; Lutar por Órgão Central de Contabilidade independente de outras funções; Lutar por carreira específica para contador.

. – Estimular a Convergência às Normas Internacionais de Contabilidade aplicadas ao Setor Público (IPSAS). Ações implementadas: o CFC, ao elaborar as NBCASP, levou em consideração as IPSAS e publicou uma tradução das IPSAS. – Fortalecer institucionalmente a Contabilidade aplicada ao Setor Público. Ações implementadas: Propostas: Rever as atribuições da contabilidade; Exigir que toda Unidade Descentralizada tenha contador do quadro; Exigir que a conformidade de documentos, base de registro, seja dada por contador; Exigir que toda Demonstração Contábil seja auditada; Exigir que toda prestação de contas de convênio seja elaborada p/ contador; Lutar por Órgão Central de Contabilidade independente de outras funções; Lutar por carreira específica para contador.")

34

“QUE O ESPÍRITO SANTO ESTEJA SEMPRE CONOSCO”

OBRIGADO!

Apresentações semelhantes