Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Administração Financeira

Investimentos Bancários Pessoais e Institucionais Prof. Marcopolo Marinho

2

Professor, qual é o melhor investimento?

Se o dinheiro fosse seu onde é que você investiria? Professor, esse investimento tem risco? Porque se tiver eu não quero!

3

Objetivos para Investimentos

Existe uma parcela da renda das pessoas que é poupada e precisa ser investida respeitando os seus objetivos pessoais, seja de curto, médio ou longo prazo, e que podem ser: Preservação do capital, aposentadoria, compra de bens, poupança para viajem, estudo dos filhos, etc. Projeto de Vida

4

Rentabilidade; Liquidez; Segurança

Atributos Básicos Rentabilidade; Liquidez; Segurança Investimento Rentabilidade Liquidez Segurança Poupança Baixa Alta Imóveis Baixa/Alta Fundo Renda Fixa Moderada Ações É muito difícil encontrar os três atributos em um mesmo investimento, ou seja, encontrar um investimento que seja ao mesmo tempo rentável, seguro, e com alta liquidez. Devendo o investidor optar pelo equilíbrio dos fatores que julgar mais importante e tudo isto dentro de seu horizonte de tempo e objetivo dos investimentos.

5

Atributos Básicos Percebam que o investidor abre mão de um atributo em detrimento de outro, ou seja, para ter maior segurança, a rentabilidade será menor.

6

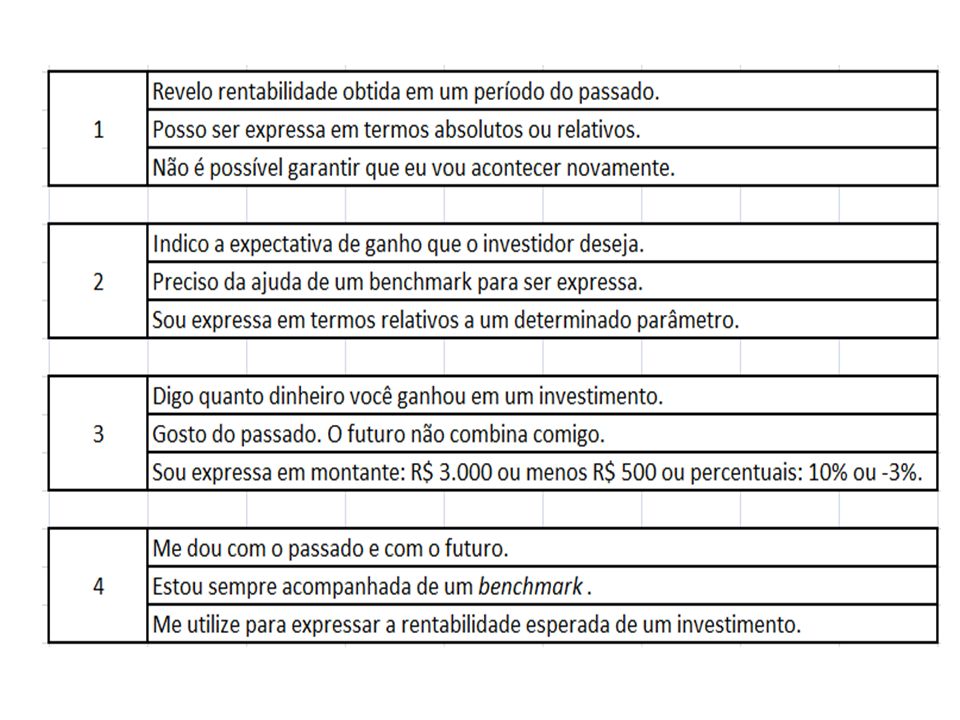

Rentabilidade A rentabilidade de um investimento indica qual foi o ganho (ou perda) que o investidor recebeu em um investimento, em um período determinado. Dos três atributos, a rentabilidade é, sem dúvida, o mais atraente e sedutor para o investidor – e para os consultores financeiros também – porém, o mais “perigoso” também. Existe uma tendência natural de acreditarmos que a rentabilidade passada vai se repetir ao longo do tempo. Como isso não é verdade, basear a escolha do investimento nesse atributo é fortemente não recomendável.

que o investidor recebeu em um investimento, em um período determinado. Dos três atributos, a rentabilidade é, sem dúvida, o mais atraente e sedutor para o investidor – e para os consultores financeiros também – porém, o mais perigoso também. Existe uma tendência natural de acreditarmos que a rentabilidade passada vai se repetir ao longo do tempo. Como isso não é verdade, basear a escolha do investimento nesse atributo é fortemente não recomendável.")

7

Rentabilidade Observada Rentabilidade Esperada

vs Rentabilidade Esperada

8

Rentabilidade Observada

É o ganho obtido em uma operação no passado, ou até o presente momento. Normalmente é expressa em percentual (%) e é apurada através de um simples cálculo. Divida o valor de resgate(ou venda) pelo valor de aplicação(ou compra), subtraia 1 e multiplique por 100. 1. Você comprou um CDB cujo valor de aplicação foi de R$ , tendo resgatado R$ , 6 meses depois.

e é apurada através de um simples cálculo. Divida o valor de resgate(ou venda) pelo valor de aplicação(ou compra), subtraia 1 e multiplique por Você comprou um CDB cujo valor de aplicação foi de R$ , tendo resgatado R$ , 6 meses depois.")

9

Rentabilidade Observada

É o ganho obtido em uma operação no passado, ou até o presente momento. Normalmente é expressa em percentual (%) e é apurada através de um simples cálculo. Divida o valor de resgate(ou venda) pelo valor de aplicação(ou compra), subtraia 1 e multiplique por 100. 2. Você comprou um Cotas de um fundo de invetimento por R$ 1,2537 e hoje o valor da cota é de R$ 1, A rentabilidade acumulada até o momento é de?

e é apurada através de um simples cálculo. Divida o valor de resgate(ou venda) pelo valor de aplicação(ou compra), subtraia 1 e multiplique por Você comprou um Cotas de um fundo de invetimento por R$ 1,2537 e hoje o valor da cota é de R$ 1, A rentabilidade acumulada até o momento é de")

10

Rentabilidade Observada

É o ganho obtido em uma operação no passado, ou até o presente momento. Normalmente é expressa em percentual (%) e é apurada através de um simples cálculo. Divida o valor de resgate(ou venda) pelo valor de aplicação(ou compra), subtraia 1 e multiplique por 100. Em ambos os casos a rentabilidade se refere ao passado

e é apurada através de um simples cálculo. Divida o valor de resgate(ou venda) pelo valor de aplicação(ou compra), subtraia 1 e multiplique por 100. Em ambos os casos a rentabilidade se refere ao passado.")

11

Rentabilidade Esperada

É o ganho que o investidor espera – e acredita – receber em um determinado período futuro. A maneira correta de expressar a rentabilidade futura é pedir a ajuda de um benchmark, por exemplo: Fundo Multimercado agressivo: 120% da taxa DI Fundo de Ações: 8% ao ano acima da taxa Selic Fundo Índice de Preços: 6% ao ano acima da inflação medida pelo IGPM De acordo com nossa reflexão anterior , vimos que não é possível determinar essa rentabilidade em termos absolutos, indicando um percentual ou um valor.

12

Rentabilidade Observada Rentabilidade Esperada

vs Rentabilidade Esperada

13

Rentabilidade Absoluta Rentabilidade Relativa

vs Rentabilidade Relativa

14

Rentabilidade Absoluta e Relativa

A rentabilidade de um investimento pode ser expressa de duas formas: 1º De modo Absoluto: Indicando um certo percentual ou montante. Exemplo: 12%, R$2000, -3%, -R$300 2º De modo Relativo: relativo a um índice, comparando a um benchmark. Exemplos: O fundo renda fixa rendeu 101% do DI durante um ano; O CDB rendeu em 12 meses 98% do DI do período.

16

(1) Rentabilidade Observada

(2) Rentabilidade Esperada (3) Rentabilidade Absoluta (4) Rentabilidade Relativa

Rentabilidade Esperada. (3) Rentabilidade Absoluta. (4) Rentabilidade Relativa.")

17

Liquidez Ter dinheiro é bom. E Receber o dinheiro de volta quando quisermos, melhor ainda! Pois é esse benefício que o atributo “liquidez” oferece ao investidor. Comentário de um aluno investidor empolgado: “Comprei uma casa por R$ ,00 e hoje ela vale R$ ,00. Estou ganhando 100% de lucro!”. Professor chato pra caramba pergunta: “Já vendeu a casa?” Aluno investidor empolgado responde: “ainda não...” Professor chato pra caramba pergunta: “Pois então coloque o seu imóvel à venda, encontre um comprador que esteja disposto a pagar R$ ,00 pelo imóvel e, ai sim, você pode afirmar que ganhou 100% de lucro no negócio”.

18

Liquidez Então, liquidez de um investimento nada mais é do que a capacidade de transformá-lo em recurso disponível novamente, a qualquer momento, por um preço justo, ou seja, um preço observado no mercado. Liquidez Capacidade de vender um ativo pelo preço justo de mercado; Presença constante de compradores no mercado. O que assegura a liquidez de um mercado é a presença constante de pessoas de compradores, dispostos a comprar um título, uma ação ou qualquer outro valor mobiliário que o investidor deseja vender.

19

Mercado Líquido Um mercado líquido é um mercado no qual os participantes podem rapidamente realizar um grande volume de negócios, com pequeno impacto sobre os preços dos ativos negociados. Exemplos de investimentos que oferecem liquidez alta: Fundos de Investimentos sem carência; CDB DI com liquidez diária; Ações. Exemplos de investimentos que oferecem baixa liquidez : Imóveis; Fundos de investimentos com carência; Fundos de investimentos fechados.

20

Possibilidade da rentabilidade esperada não se confirmar

Risco INCERTEZA de alcançar uma certa rentabilidade esperada em um certo período. Risco Incerteza Possibilidade da rentabilidade esperada não se confirmar Risco de Mercado: Risco de Oscilação no Preço, ou seja, no valor de mercado do título ou valor mobiliário. Risco de Liquidez: Carteiras com ativos de prazo mais curto correm menor risco de liquidez. Risco de Crédito: Possibilidade de “calote” por parte do emissor de um título de renda fixa que representa uma dívida, uma promessa de pagamento, no vencimento do título.

21

Objetivo do Investidor

Necessidades Produtos adequados Reserva financeira para emergências inesperadas. Reserva financeira de longo prazo para aposentadoria. Acumular recursos para um curso no exterior ou viajem de férias no exterior. Dobrar o capital no período de 7 anos.

22

Objetivo do Investidor

Necessidades Produtos adequados Reserva financeira para emergências inesperadas. O menor risco possível e alta liquidez. Reserva financeira de longo prazo para aposentadoria. Acumular recursos para um curso no exterior ou viajem de férias no exterior. Dobrar o capital no período de 7 anos.

23

Objetivo do Investidor

Necessidades Produtos adequados Reserva financeira para emergências inesperadas. O menor risco possível e alta liquidez. Reserva financeira de longo prazo para aposentadoria. Preservar o poder de compra da moeda contra inflação. Acumular recursos para um curso no exterior ou viajem de férias no exterior. Dobrar o capital no período de 7 anos.

24

Objetivo do Investidor

Necessidades Produtos adequados Reserva financeira para emergências inesperadas. O menor risco possível e alta liquidez. Reserva financeira de longo prazo para aposentadoria. Preservar o poder de compra da moeda contra inflação. Acumular recursos para um curso no exterior ou viajem de férias no exterior. Preservar o poder de compra na moeda estrangeira. Dobrar o capital no período de 7 anos.

25

Objetivo do Investidor

Necessidades Produtos adequados Reserva financeira para emergências inesperadas. O menor risco possível e alta liquidez. Reserva financeira de longo prazo para aposentadoria. Preservar o poder de compra da moeda contra inflação. Acumular recursos para um curso no exterior ou viajem de férias no exterior. Preservar o poder de compra na moeda estrangeira. Dobrar o capital no período de 7 anos. Assumir posições de risco em busca de maior retorno.

26

Objetivo do Investidor

Necessidades Produtos adequados Reserva financeira para emergências inesperadas. O menor risco possível e alta liquidez. Produtos de taxa pós-fixada, de prazo curto e com baixo risco de crédito. Reserva financeira de longo prazo para aposentadoria. Preservar o poder de compra da moeda contra inflação. Títulos ou Fundos atrelados ao IGP-M ou IPCA. Carteira de longo prazo. Acumular recursos para um curso no exterior ou viajem de férias no exterior. Preservar o poder de compra na moeda estrangeira. Títulos ou fundos de investimentos corrigidos pela moeda estrangeira. Dobrar o capital no período de 7 anos. Assumir posições de risco em busca de maior retorno. Ações, fundos de ações e fundos multimercados agressivos.

27

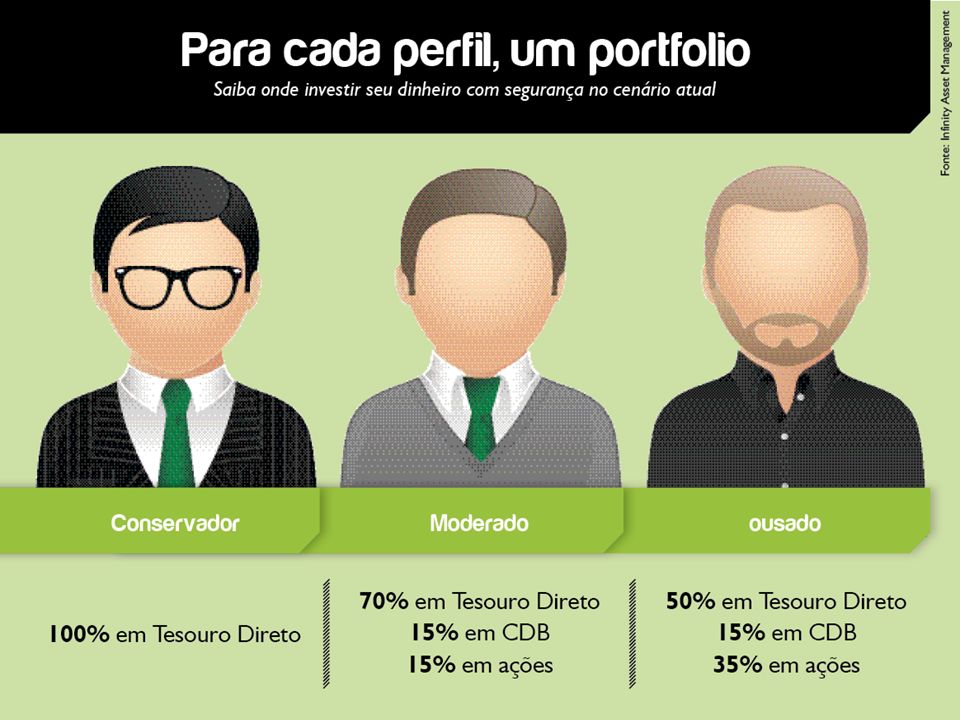

Perfil do Investidor

28

Perfil do Investidor Para definir o seu perfil de investidor o mais importante é considerar sua tolerância ao risco. Existem pessoas que estão dispostas a tomar maiores riscos do que outras e portanto, tendem a aguentar melhor as flutuações do mercado.

29

Perfil do Investidor Existem três perfis básicos de investidores: conservadores, moderados e dinâmicos (ou agressivo, ou ousados). Quando você definir seu perfil de investidor, você também estará definindo a sua estratégia de investimentos.

31

Conservador - Estratégias Conservadoras

O cliente conservador tem a segurança como ponto decisivo para as suas aplicações. OBS: Embora você possa ser um investidor conservador, pode investir uma parte pequena dos seus recursos em Renda Variável. Mantendo um alto percentual em Renda Fixa, você não perde o foco da sua estratégia. Você também pode colocar 100% dos seus investimentos em Renda Fixa. Este tipo de estratégia também pode ser usada para investimentos de curto prazo, nos quais você não pode arriscar seu patrimônio.

32

Moderado - Estratégias Moderadas

É o investidor que prefere a segurança da Renda Fixa, mas também quer participar da rentabilidade da Renda Variável. Obs: Para esse investidor a segurança é importante, mas também quer retornos acima da média. Um risco médio é aceitável. Nestas estratégias a maior parte dos recursos são aplicados em Fundos de Investimento com risco mínimo ou moderado, como Fundos de Renda Fixa e Fundos Balanceados. Você também pode diversificar seus investimentos aplicando uma parcela em Fundos de Renda Variável.

33

Dinâmico - Estratégias Dinâmicas / Agressivas

É aquele investidor que busca a boa rentabilidade que a Renda Variável pode oferecer no médio e longo prazo, e que tem disposição para suportar os riscos na busca de resultados melhores. Mesmo as estratégias mais agressivas apresentam uma boa fatia de investimento em Renda Fixa para proteção do patrimônio. Se você investe 100% dos seus recursos em Renda Variável, podem ocorrer grandes perdas em seus investimentos.

34

Estratégia de Investimentos

Sua estratégia de investimentos é seu plano para diversificar de forma eficiente os seus investimentos e, assim, atingir as suas metas de forma planejada. Seja realista consigo mesmo e formule uma estratégia que possa deixar você seguro. Lembre-se também de suas metas, o prazo que seu recursos podem permanecer aplicados e de outros fatores importantes. Lembre-se. Embora você possa ter um perfil dinâmico, aplique sempre a maior parte dos recursos em renda fixa para não correr altos riscos com seu dinheiro.

35

10 Dicas sobre Investimentos

Adquira o hábito de poupar; Determine um Objetivo; Defina um Prazo; Analise sua tolerância a riscos; Escolha produtos adequados; Monte suas opções de investimentos; Escolha a instituição que vai administrar o seu dinheiro; Acompanhe o seu investimento; Invista regularmente; Tenha prazer em investir.

36

Poupança

37

O que é Poupança? Conta de depósito com crédito de rendimentos e movimentação livre. Remunera valores que permaneçam depositados pelo período de um mês (pessoas físicas), com base na TR e juros.

, com base na TR e juros.")

38

O que é Poupança? É um investimento que conta com a segurança dos bancos e a garantia adicional do Fundo Garantidor de Créditos (FGC) de até R$ 70 mil por CPF ou CNPJ.

de até R$ 70 mil por CPF ou CNPJ.")

39

O que é Poupança? A poupança é um investimento indicado para a parcela conservadora de seus investimentos e oferece rendimentos com a vantagem da isenção de impostos para pessoa física (IR e IOF).

.")

40

Nova Regra O rendimento da Poupança é mensal. Para os depósitos efetuados até , a regra de remuneração é de TR* + 0,5% ao mês, ou TR + 6,17% ao ano, independentemente do valor da SELIC**. Para aplicações realizadas a partir de 04/05/12,o rendimento mensal é calculado da seguinte forma: Quando a taxa SELIC estiver acima de 8,5% ao ano: 0,5% + TR Quando a taxa SELIC estiver igual ou abaixo de 8,5% ao ano: 70% da SELIC + TR Os rendimentos da Poupança são calculados pelo Banco Central e divulgados diariamente na imprensa. Você pode consultá-los a qualquer momento! *A TR é uma taxa calculada a partir da média de rendimento dos CDBs. **A SELIC é a chamada ‘taxa básica de juros da economia’, definida pelo Comitê de Política Monetária do Banco Central.

41

Quer a liberdade de investir na hora que quiser e quanto quiser?

A Poupança multidata permite que você faça aplicações quando bem entender, pois a é composta por diversas subcontas, cada qual com um aniversário próprio. As aplicações que você faz são automaticamente direcionadas à subconta que faz aniversário no dia*, para que você receba a melhor remuneração. A aplicação inicial é de apenas R$ 50,00 e não há valor mínimo para aplicações adicionais. *Depósitos nos dias 29, 30 e 31 são direcionados à subconta com aniversário no 1º dia do mês subsequente.

42

Resgates da Poupança Os resgates podem ser feitos a qualquer momento. Automaticamente o sistema escolherá e resgatará a subconta com a melhor data de aniversário. Importante: Pela nova regra, os valores serão debitados prioritariamente das aplicações realizadas a partir de 04/05/12. Somente caso o saldo das aplicações realizadas a partir de 04/05/12 seja insuficiente serão debitados valores de aplicações anteriores a essa data. E não se esqueça: resgates fora da data de aniversário comprometem a rentabilidade do período.

43

Resumo de Benefícios de Investimento em Poupança

Isenção do Imposto de Renda para Pessoa Física; Possibilidade de abertura de conta para menores de idade; Permite aplicações de qualquer valor; Facilidade de movimentação; Proteção do Fundo Garantidor de Crédito de até R$ 70 mil por CPF/CNPJ, somando os valores de conta corrente (depósito a vista), poupança e depósitos a prazo; Possui aplicação programada, o DPP – Depósito Programado em Poupança, é uma ótima maneira de criar o hábito de poupar; Investimentos nos bancos geram bônus para desconto, podendo chegar até a isenção total de tarifas da sua conta corrente, de acordo com o valor total investido.

, poupança e depósitos a prazo; Possui aplicação programada, o DPP – Depósito Programado em Poupança, é uma ótima maneira de criar o hábito de poupar; Investimentos nos bancos geram bônus para desconto, podendo chegar até a isenção total de tarifas da sua conta corrente, de acordo com o valor total investido.")

44

Previdência Privada

45

Previdência Privada Em resumo, pode-se dizer que é um sistema que acumula recursos que garantam uma renda mensal no futuro, especialmente no período em que se deseja parar de trabalhar. Num primeiro momento, era vista como uma forma uma poupança extra, além da previdência oficial, mas como o benefício do governo tende a ficar cada vez menor, muitos adquirem um plano como forma de garantir uma renda razoável ao fim de sua carreira profissional.

46

Abaixo, as principais características de cada uma delas:

Previdência Privada Há dois tipos de plano de previdência no Brasil. A aberta e a fechada. A aberta, pode ser contratada por qualquer pessoa, enquanto a fechada é destinada a grupos, como funcionários de uma empresa, por exemplo. Abaixo, as principais características de cada uma delas: Fechada - É destinada aos profissionais ligados a empresas, sindicatos ou entidades de classe. Em linhas gerais, o trabalhador contribui com uma parte mensal do salário e a empresa banca o restante, valor que normalmente é dividido em partes iguais. Outras empresas, essas mais raras, bancam toda a contribuição. Aberta - É oferecida por seguradoras ou por bancos. Um dos principais benefícios dos planos abertos é a sua liquidez, já que os depósitos podem ser sacados a cada dois meses. O número total de participantes de planos abertos é estimado em 5 milhões de pessoas.

47

Tipos de Previdências

48

O PGBL (Plano Gerador de Benefício Livre) é mais vantajoso para aqueles que fazem a declaração do imposto de renda pelo formulário completo. É uma aplicação em que incide risco, já que não há garantia de rentabilidade, que inclusive pode ser negativa. Ainda assim, em caso de ganho, ele é repassado integralmente ao participante. O resgate pode ser feito no prazo de 60 dias de duas formas: de uma única vez, ou transformado em parcelas mensais. Também pode ser abatido até 12% da renda bruta anual do Imposto de Renda e tem taxa de carregamento de até 5%. É comercializado por seguradoras. Com o PGBL, o dinheiro é colocado em um fundo de investimento exclusivo, administrado por uma empresa especializada na gestão de recursos de terceiros e é fiscalizado pelo Banco Central. O VGBL (Vida Gerador de Benefício Livre) é aconselhável para aqueles que não têm renda tributável, já que não é dedutível do Imposto de Renda, ainda que seja necessário o pagamento de IR sobre o ganho de capital. Nesse tipo de produto, também não existe uma garantia de rentabilidade mínima, ainda que todo o rendimento seja repassado ao integrante. O primeiro resgate pode ser feito em prazo que varia de dois meses a dois anos. A partir do segundo ano, também pode ser feita a cada dois meses. Possui taxa de carregamento de até 5%. É comercializado por seguradoras.

é aconselhável para aqueles que não têm renda tributável, já que não é dedutível do Imposto de Renda, ainda que seja necessário o pagamento de IR sobre o ganho de capital. Nesse tipo de produto, também não existe uma garantia de rentabilidade mínima, ainda que todo o rendimento seja repassado ao integrante. O primeiro resgate pode ser feito em prazo que varia de dois meses a dois anos. A partir do segundo ano, também pode ser feita a cada dois meses. Possui taxa de carregamento de até 5%. É comercializado por seguradoras.")

49

Plano Tradicional de Previdência - Tem a garantia de uma rentabilidade mínima e correção monetária no período da aplicação. Entre as opções existentes no mercado, costumeiramente se aplica a variação do IGP-M acrescido por juro de 6%.Nesse tipo de plano, pode-se abater até 12% da renda bruta na declaração do Imposto de Renda. Os rendimentos são repassados apenas em parte, que varia de 50 a 85% do total conseguido. Têm taxas de carregamento - aplicadas sobre a contribuição - de até 10%. É comercializado por meio de seguradoras. Fapi (Fundo de Aposentadoria Programada Individual) - é aconselhável para quem declara o Imposto de Renda usando o formulário simplificado e atualmente está praticamente em desuso. Nessa opção, não existe uma garantia de rentabilidade mínima.Por outro lado, todos os rendimentos são repassados integralmente para o participante e pode-se abater também 12% da renda bruta anual na declaração do Imposto de Renda. Apesar de não contar com taxa de carregamento, se o resgate for feito em um intervalo menor do que 12 meses, haverá a incidência de IOF (Imposto sobre Operações Financeiras). É vendido por bancos e seguradoras.

- é aconselhável para quem declara o Imposto de Renda usando o formulário simplificado e atualmente está praticamente em desuso. Nessa opção, não existe uma garantia de rentabilidade mínima.Por outro lado, todos os rendimentos são repassados integralmente para o participante e pode-se abater também 12% da renda bruta anual na declaração do Imposto de Renda. Apesar de não contar com taxa de carregamento, se o resgate for feito em um intervalo menor do que 12 meses, haverá a incidência de IOF (Imposto sobre Operações Financeiras). É vendido por bancos e seguradoras.")

50

Mercado Pernambuco

51

CDB (Certificado de Depósito Bancário)

")

52

CDB (Certificado de Depósito Bancário)

CDB (Certificado de Depósito Bancário) - É um título de renda fixa emitido por Instituições financeiras. Esses títulos podem ser emitidos por bancos comerciais, de investimento ou múltiplos junto aos seus clientes pessoas físicas, jurídicas ou outros bancos, funcionando como um depósito a prazo com a finalidade de criar reservas para que o banco possa fazer empréstimos junto a clientes e interessados. É uma aplicação de renda fixa que permite ao investidor saber com antecedência o prazo e as condições de remuneração. Investimento Inicial a depender do banco, mas normalmente acima de R$ 100,00 Rentabilidade e liquidez, com a praticidade e segurança dos Bancos Vendedores.

- É um título de renda fixa emitido por Instituições financeiras. Esses títulos podem ser emitidos por bancos comerciais, de investimento ou múltiplos junto aos seus clientes pessoas físicas, jurídicas ou outros bancos, funcionando como um depósito a prazo com a finalidade de criar reservas para que o banco possa fazer empréstimos junto a clientes e interessados. É uma aplicação de renda fixa que permite ao investidor saber com antecedência o prazo e as condições de remuneração. Investimento Inicial a depender do banco, mas normalmente acima de R$ 100,00. Rentabilidade e liquidez, com a praticidade e segurança dos Bancos Vendedores.")

53

CDB (Certificado de Depósito Bancário)

Título de Renda Fixa, representativo de depósito a prazo, emitido por bancos múltiplos, de investimentos e comerciais. É admitida sua negociação antes do vencimento, de acordo com as condições estabelecidas pela instituição emissora e terá seu valor de mercado apurado em função da taxa de juros corrente. A renovação do CDB não é automática. No vencimento, o crédito vai para a conta corrente ou para a conta corrente investimento. O cliente deve negociar as condições de reinvestimento com a instituição financeira emissora. Remuneração(Pré ou Pós) Prazo Mínimo Prazo Máximo Pré, DI, Selic não há TR mês conforme a política de captação de cada banco.

Prazo Mínimo Prazo Máximo. Pré, DI, Selic não há. TR 1 mês conforme a política . de captação de . . cada banco.")

54

CDB Pré-fixado Ideal para investidores que irão manter valor investido até o vencimento da aplicação. O CDB Pré-fixado é um investimento em renda fixa, cuja rentabilidade é baseada no valor e no prazo do investimento. A remuneração é fixada no momento da aplicação, quando você já saberá o valor a ser resgatado no vencimento. Esta modalidade, é indicada apenas para clientes que irão manter o valor investido até o vencimento do título. Isso porque em caso de resgate antecipado, o valor de resgate será calculado com base na taxa vigente no mercado, que poderá ser diferente da taxa contratada no ato da aplicação. Desta forma, pode haver impacto no rendimento esperado.

55

CDB DI A segurança da renda fixa com possibilidade de resgates a qualquer momento.

O CDB DI é um investimento de baixo risco, ideal para quem busca segurança e rentabilidade que acompanha a taxa de juros de mercado, o CDI. É um título de Renda Fixa, emitido pelo Banco, com rendimento pós-fixado definido pelo percentual da variação do indexador (CDI) e contratado no ato da aplicação. Este percentual não é alterado ao longo da aplicação e quanto mais você aplicar, maior será sua taxa de rentabilidade. É uma aplicação bastante conservadora, por isso, é um investimento para quem quer segurança e liquidez.

e contratado no ato da aplicação. Este percentual não é alterado ao longo da aplicação e quanto mais você aplicar, maior será sua taxa de rentabilidade. É uma aplicação bastante conservadora, por isso, é um investimento para quem quer segurança e liquidez.")

56

Resumo de Benefícios de Investimento em CDB

Você conta com a segurança e solidez do Banco Investido; Rentabilidade e Liquidez diárias*(Taxa DI); Garantia adicional do Fundo Garantidor de Crédito (FGC), de até R$ 70 mil por CPF / CNPJ; O Imposto de Renda é cobrado apenas no vencimento ou resgate da operação; Oferecem taxas competitivas em relação ao mercado.

; Garantia adicional do Fundo Garantidor de Crédito (FGC), de até R$ 70 mil por CPF / CNPJ; O Imposto de Renda é cobrado apenas no vencimento ou resgate da operação; Oferecem taxas competitivas em relação ao mercado.")

57

Formas de Tributação dos Títulos de Renda Fixa

Os clientes que investem em CDB, Nota promissória, títulos públicos, debêntures, etc podem ser beneficiados com uma alíquota menor de Imposto de Renda (IR) sobre o rendimento, conforme a data de resgate da aplicação. Confira: Prazo de Aplicação Alíquota de IR Até 180 dias 22,5% De 181 dias até 360 dias 20,0% De 361 dias até 720 dias 17,5% Acima de 720 dias 15,0% O Imposto de Renda é cobrado apenas no momento do resgate ou vencimento.

sobre o rendimento, conforme a data de resgate da aplicação. Confira: Prazo de Aplicação. Alíquota de IR. Até 180 dias. 22,5% De 181 dias até 360 dias. 20,0% De 361 dias até 720 dias. 17,5% Acima de 720 dias. 15,0% O Imposto de Renda é cobrado apenas no momento do resgate ou vencimento.")

58

Já o Imposto sobre Operações Financeiras (IOF) é cobrado sobre o rendimento nos resgates ocorridos nos primeiros 29 dias a partir da data da aplicação. Para resgates efetuados após os 29 primeiros dias não há incidência de IOF. As alíquotas seguem a tabela decrescente abaixo: Dias IOF 1º 96% 6º 80% 11º 63% 16º 46% 21º 30% 26º 13% 2º 93% 7º 76% 12º 60% 17º 43% 22º 26% 27º 10% 3º 90% 8º 73% 13º 56% 18º 40% 23º 23% 28º 6% 4º 86% 9º 70% 14º 53% 19º 36% 24º 20% 29º 3% 5º 83% 10º 66% 15º 50% 20º 33% 25º 16% 30º 0%

59

Notas Promissórias

60

Notas Promissórias Definição Características Prazo: Remuneração:

Título representativo de crédito emitido pelas empresas do setor privado, para colocação pública ou privada, que confere ao investidor direito de crédito contra o emitente e que objetiva a captação de recursos para capital de giro. A nota promissória emitida por sociedade de ações, destinada à oferta pública, é considerada como valor imobiliário. Características Prazo: Mínimo de 30 dias. Máximo de 180 dias para empresa de capital fechado. Máximo de 360 dias para empresa de capital aberto. Remuneração: Prefixada, vendida com desconto Pós-fixada, corrigida pela taxa DI ou Selic. Forma de Emissão: Nominativa, sendo sua circulação por endosso, de mera transferência de titularidade.

61

Notas Promissórias Risco Inerente ao Produto Risco de Crédito

Risco de Mercado Risco de Liquidez Forma de Tributação Segue o padrão dos títulos de renda fixa.

63

Fundos de Investimentos

64

Fundos de Investimentos

O que são Fundos? Fundos de Investimento são recursos de um grupo de investidores, com os mesmos objetivos, administrados por especialistas do mercado financeiro. Por meio da aplicação de recursos em fundos, pequenos investidores obtêm uma remuneração maior do que obteriam investindo individualmente.

65

Fundos de Investimentos Fundos x Diversificação

Os investidores em fundos têm acesso a vários mercados, podendo diversificar suas aplicações e ainda contar com um gerenciamento profissional através de uma equipe altamente especializada, em constante sintonia com o mercado financeiro.

66

Fundos de Investimentos Por que investir em fundos?

Os Fundos de Investimento são uma forma simples de investir no mercado financeiro. Independente do valor aplicado, os investidores recebem o mesmo tratamento, rentabilidade, informações e, principalmente, a mesma assessoria na administração dos seus recursos.

67

Fundos de Investimentos Por que investir em fundos?

Diversificação: os bancos têm diversas opções para atender às diferentes necessidades e perfis de investidor. Conveniência: facilidade para aplicar e acompanhar a evolução dos seus investimentos pelos canais eletrônicos (Internet, telefone, caixas eletrônicos e agências)

")

68

Fundos de Investimentos Por que investir em fundos?

Qualidade: equipe de profissionais altamente qualificada e reconhecida na administração de recursos. Aconselhamento: orientação de especialistas em investimentos, seja por telefone, internet (consultoria on line) ou nas agências com consultoria de investimentos agendada.

ou nas agências com consultoria de investimentos agendada.")

69

Ações

70

O que são Ações? É um título de renda variável, emitido por companhias ou sociedades anônimas, que representa a menor fração do capital da empresa que a emitiu. O investidor em ações é um coproprietário da sociedade da qual é acionista e participa de seus resultados, podendo converter as ações em dinheiro a qualquer momento, através da negociação no mercado balcão ou na Bolsa de Valores.

71

Ações Uma ação é uma fração de uma empresa. Por isso, comprar uma ação significa tornar-se sócio de uma empresa que tem capital aberto, ou seja, cujas ações são negociadas em bolsa.

72

Ações Ao comprar uma ação, você passa a participar dos resultados da empresa, beneficiando-se quando ela vai bem e apresenta bons resultados. Por outro lado, aceita o risco de ver essa ação perder valor quando as perspectivas não são tão boas, seja porque a empresa não vai apresentar o crescimento esperado ou porque o cenário econômico não é favorável.

73

Antes de Comprar as Ações devemos Estudar os mercados e as empresas que estão vendendo

75

Conceitos básicos de Ações

Abertura de Capital - Democratização do Capital Social de uma empresa cujas ações pertencem a um determinado número de acionistas. Acionista Majoritário - Aquele que detém o controle acionário de uma empresa. Acionista Minoritário - Possuidor de ações de uma empresa sem, no entanto, ter seu controle acionário ou participar do grupo controlador. Ação-Objeto - Ação sobre a qual se refere a opção negociada no pregão de uma Bolsa de Valores.

76

Tipos de Ações Existem as Ordinárias Nominativas (ON) e as Preferenciais Nominativas (PN) Ações ordinárias - também conhecidas como ações ON, são aquelas que dão direito à voto nas assembléias. Cada ação dá direito a um voto. Ou seja, se você possui ações ON de uma empresa, então — em tese — você tem o direito de participar da definição dos rumos do negócio. Além disso, por lei, os possuidores de ações ON têm direito de vender suas ações por pelo menos 80% do valor pago por um possível comprador da empresa ao seu controlador atual. Este direito se chama tag along.

77

Tipos de Ações Existem as Ordinárias Nominativas (ON) e as Preferenciais Nominativas (PN) Ações preferenciais - também conhecidas como ações PN, não dão direito à voto nas assembleias da empresa ou, pelo menos, restringem este direito de alguma forma. Por outro lado, investidores possuidores de ações PN têm preferência no recebimento de dividendos e/ou outros proventos distribuídos pela empresa. Em caso de liquidação (fechamento) da empresa, investidores possuidores das ações PN têm — também — preferência na repartição do patrimônio.

da empresa, investidores possuidores das ações PN têm — também — preferência na repartição do patrimônio.")

78

Tipos de Ações Existem as Ordinárias Nominativas (ON) e as Preferenciais Nominativas (PN) Outros tipos de ações As empresas podem emitir outros tipos de ações. No Brasil é muito comum a emissão de ações preferenciais com classes distintas, cada uma com seu próprios direitos e restrições. Estas classes de ações preferenciais são normalmente chamadas de PNA, PNB, PNC etc. A empresa é livre para determinar os direitos e restrições de outras classes ações e, para saber o que se aplica às ações que você possui, você deve consultar as atas de assembléias nas quais essas as classes de ações foram definidas.

79

Remuneração das Ações Dividendos

Direito que o titular de uma empresa tem de participar dos lucros dessa empresa. Esta participação varia em função da quantidade de ações possuídas. De acordo com os resultados obtidos pela empresa em determinado período, um percentual a ser definido na Assembléia Geral Ordinária será pago aos acionistas, sob a forma de dividendos.

80

Corretora de Ações Para investir em ações, você deve se cadastrar em uma corretora autorizada pela BM&FBovespa. A Itaú Corretora é a corretora do banco Itaú e está preparada para assessorar você em todos os momentos da sua vida como investidor, orientando nos primeiros passos no mercado em ações e oferecendo suporte em todos os momentos.

81

Títulos Públicos

82

Títulos Públicos o governo federal precisa de dinheiro para financiar seus projetos e realizar os investimentos necessários em educação, segurança, estradas, e saúde, por exemplo, além de pagar aos funcionários públicos e aposentados... são duas, basicamente, as formas de captação de recursos do governo: Arrecadação de impostos Tomar empréstimo junto ao público investidor

83

O que são Títulos Públicos?

Os títulos públicos transacionados no mercado e tão frequentemente encontrados nas carteiras dos fundos de investimentos são, portanto, títulos que representam dívidas do Tesouro Nacional. São títulos de grande aceitação e liquidez, considerados como os de melhor risco de crédito do mercado. Características As LETRAS (PAGA O JUROS NO VENCIMENTO) LTN - Letra do Tesouro Nacional LFT - Letra Financeira do Tesouro As NOTAS (PAGAM JUROS SEMESTRALMENTE): NTN-B: Nota do Tesouro Nacional Série B NTN-C: Série C NTN-D: Série D NTN-F: Série F

LTN - Letra do Tesouro Nacional. LFT - Letra Financeira do Tesouro. As NOTAS (PAGAM JUROS SEMESTRALMENTE): NTN-B: Nota do Tesouro Nacional Série B. NTN-C: Série C. NTN-D: Série D. NTN-F: Série F.")

84

Títulos Públicos RISCO INERENTE AO PRODUTO Risco de Crédito

Risco de Mercado Risco de Liquidez TRIBUTAÇÃO DOS TÍTULOS PÚBLICOS Fato Gerador: rendimentos, resgate, cessão ou repactuação do título. Base de Cálculo: Rendimento total líquido de IOF, quando aplicável. Responsabilidade de Recolhimento: A fonte Aliquota: decrescente, de acordo com o prazo da operação.

85

Títulos Públicos O Tesouro direto é uma forma de adquirir títulos pós e pré-fixados do Governo Federal através da internet. O valor mínimo para aplicar no tesouro direto é R$100,00 e o máximo é de R$ ,00 por mês. Os principais títulos pós-fixados são indexados no SELIC, IPCA (Índice Nacional de Preços ao Consumidor Amplo) e IGPM (Índice Geral de Preços do Mercado).

e IGPM (Índice Geral de Preços do Mercado).")

86

Observações sobre Indexadores

Títulos Públicos Observações sobre Indexadores IGP-M - Índice Geral de Preços do Mercado Pesquisado pela Fundação Getulio Vargas. É elaborado com a mesma metodologia do IGP-10 e IGP-DI. O período de coleta de preços ocorre entre os dias 21 de um mês e 20 do seguinte, com divulgação no dia 30. O IGP-M considera todos os produtos disponíveis no mercado, inclusive o que é importado. Este índice é formado pela soma ponderada de outros 3 índices : IPA - Índice de Preços ao Atacado, com um peso de 60%; IPC - Índice de Preço ao Consumidor, com um peso de 30%; e INCC - Índice Nacional de Construção Civil, com um peso de 10%.

87

Observações sobre Indexadores

Títulos Públicos Observações sobre Indexadores IPCA - Índice Nacional de Preços ao Consumidor Amplo Calculado pelo IBGE, procura refletir o comportamento dos preços dos produtos e serviços consumidos por famílias que recebem entre um e quarenta salários mínimos, nas onze principais capitais do país. É o índice que o governo vem utilizando para definir sua estratégia de metas de inflação.

90

Títulos Públicos Os principais, pré-fixados, são referentes a uma data e uma taxa já fixada. As compras podem ser realizadas em qualquer dia, das 9 horas de um dia às 5 horas do dia seguinte. Nos fins de semana, é possível comprar no Tesouro Direto entre às 9 horas de sexta-feira e às 5 horas de segunda-feira, ininterruptamente. Para garantir que sua compra será liquidada, é necessário que o dinheiro esteja disponível em conta no dia da liquidação. Ou seja, caso o dinheiro ainda não esteja disponível em sua conta conosco, será necessário enviar um DOC no dia anterior à data de liquidação ou um TED até a data de liquidação. Vale destacar que inadimplência não justificada ou recorrente pode ocasionar bloqueio de até 1 ano no Tesouro Direto, por parte da Receita Federal.

91

Debêntures

92

O que são Debêntures ? Debêntures são valores mobiliários, emitidos por sociedade anônimas não-financeiras, representativos de crédito de médio e longo prazos que asseguram aos investidores direito de crédito contra a companhia emissora.

93

Debêntures ? Prazo Mínimo de Emissão Remuneração

Debêntures simples: 1 ano Debênture conversível: 3 anos Podem ser comercializadas no mercado secundário antes do vencimento. Remuneração Pode ser pré ou pós-fixada, seguindo os diversos índices...

94

Debêntures ? Risco Inerente ao Produto Risco de Crédito

Risco de Mercado Risco de Liquidez Forma de Tributação Segue o padrão dos títulos de renda fixa. Forma de Tributação

95

Tipos de Debêntures Debêntures Conversíveis Possui cláusula que concede ao investidor, no ato de sua compra e de acordo com condições estabelecidas em sua escritura pública, o direito de resgatar seu investimento em ações da companhia emissora. Debêntures Simples Tipo de debênture que proporciona ao aplicador somente uma remuneração sobre o valor de investimento, resgate em dinheiro, semelhante a um CDB.

97

Perfis de Investimentos

Poupança é indicada para quem deseja investir com segurança e boa rentabilidade com muita simplicidade;É possível também abrir conta de Poupança para menores de idade, para planejamento do futuro. Fundos são investimentos para pessoas que: Buscam maior diversificação de seus investimentos; Não tem tempo para gerir diretamente suas finanças; e/ou Desejam obter alguma rentabilidade quando não estiverem investindo na bolsa.

98

Perfis de Investimentos

Previdência Privada - Sistema que acumula recursos que garantam uma renda mensal no futuro, podendo abater até 12% no Imposto de Renda. Debêntures – Auto risco, porém, boa remuneração. CDB - Você conta com a segurança e solidez do Banco Investido; Rentabilidade e Liquidez diárias*(Taxa DI); Garantia adicional do Fundo Garantidor de Crédito de até R$ 70 mil; O Imposto de Renda é cobrado apenas no vencimento ou resgate da operação; Oferecem taxas competitivas em relação ao mercado.

; Garantia adicional do Fundo Garantidor de Crédito de até R$ 70 mil; O Imposto de Renda é cobrado apenas no vencimento ou resgate da operação; Oferecem taxas competitivas em relação ao mercado.")

99

Perfis de Investimentos

Ação ordinária (ON) Confere ao acionista direito de voto em assembléias gerais da empresa. Na distribuição dos dividendos da empresa, seus proprietários só recebem sua parcela correspondente depois que os proprietários das ações preferenciais tenham recebido suas parcelas. Ação preferencial (PN) Garante aos acionistas a prioridade no recebimento de dividendos (geralmente em percentual mais elevado que o atribuído para as ações ordinárias) e no reembolso do capital, no caso de dissolução da empresa.

Confere ao acionista direito de voto em assembléias gerais da empresa. Na distribuição dos dividendos da empresa, seus proprietários só recebem sua parcela correspondente depois que os proprietários das ações preferenciais tenham recebido suas parcelas. Ação preferencial (PN) Garante aos acionistas a prioridade no recebimento de dividendos (geralmente em percentual mais elevado que o atribuído para as ações ordinárias) e no reembolso do capital, no caso de dissolução da empresa.")

Apresentações semelhantes

Subordinada, ou seja, os credores só têm preferências sobre os acionistas.>")

>")