Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PIS E COFINS INCIDÊNCIA NÃO - COMULATIVA

EQUIPE: EVERALDO CASTELO BRANCO FERNANDES GEYSA VIANA ARAÚJO MARIA IZABELA ALBUQUERQUE JOSÉ IRISMAR DIAS NETO DIEGO COELHO ANDRADE MARIA BENEDITA VASCONCELOS

2

INCIDÊNCIA NÃO – COMULATIVA

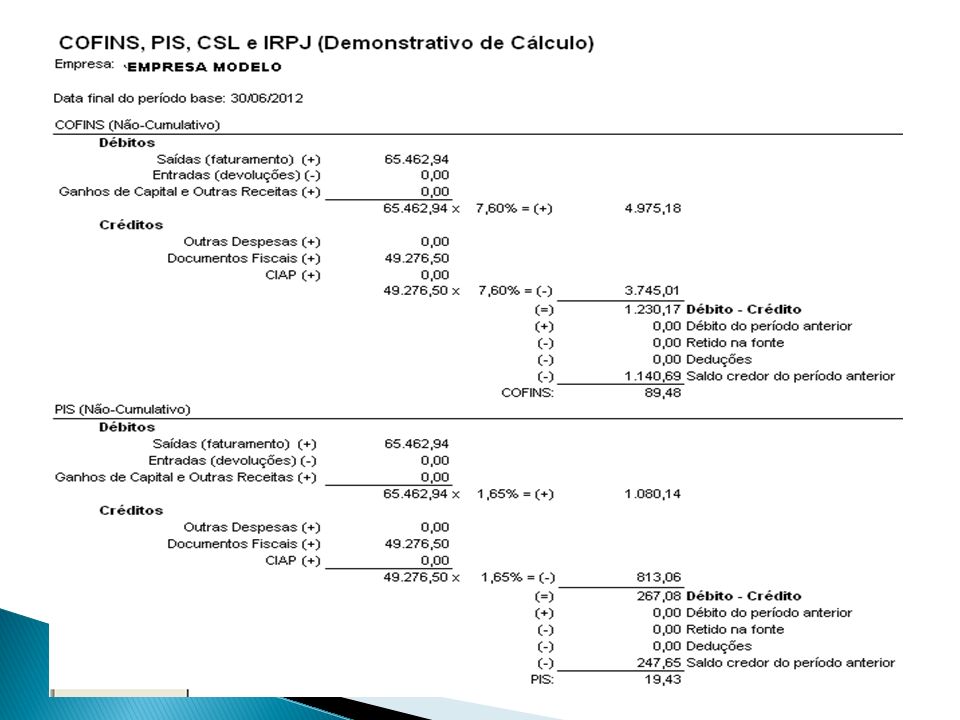

SISTEMÁTICAS DE APURAÇÃO Sistemática não-comulativa - pela qual é permitido o aproveitamento de créditos nas aquisições para abatimento de débito gerado, apurado a partir da aplicação sobre a base de cálculo da alíquota total de 9,25%.

3

ASPECTOS GERAIS O PIS e a COFINS são contribuições sociais de competência federal destinadas, respectivamente, ao custeio do seguro- desemprego e do abono aos empregados com média de até dois salários mínimos de remuneração mensal e ao financiamento da seguridade social em sentido amplo.

4

DEFINIÇÕES: COFINS – Contribuição para Financiamento da Seguridade Social, instituída pela Lei Complementar 70 de 30/12/1991. PIS - Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP, de que tratam o art. 239 da Constituição de 1988 e as Leis Complementares 7, de 07 de setembro de 1970, e 8, de 03 de dezembro de 1970.

5

FATO GERADOR O fato gerador do PIS e da COFINS é o faturamento mensal, assim entendido o total das receitas auferidas pela pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

6

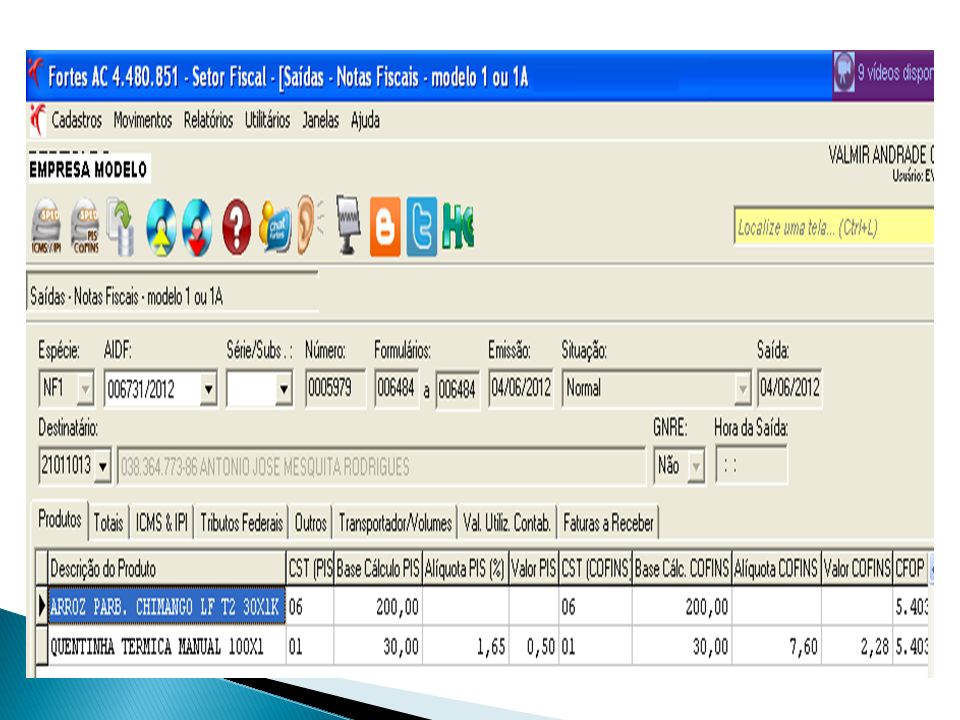

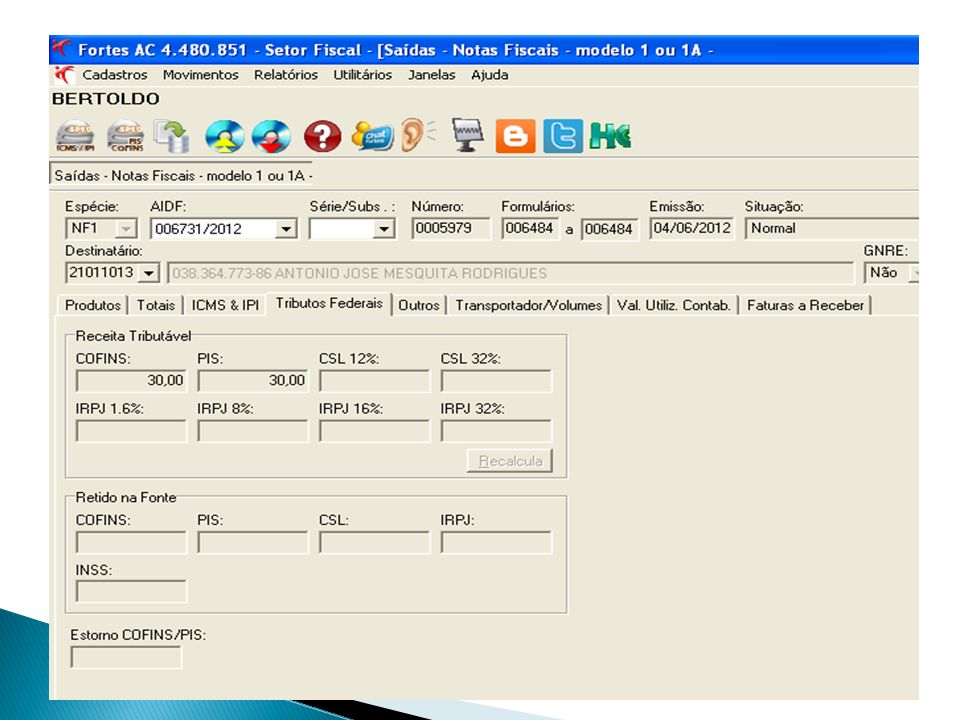

ALÍQUOTAS As alíquotas da Contribuição para o PIS/Pasep e da Cofins, com a incidência não-cumulativa, são, respectivamente, de um inteiro e sessenta e cinco centésimos por cento (1,65%) e de sete inteiros e seis décimos por cento (7,6%).

e de sete inteiros e seis décimos por cento (7,6%).")

7

REGIME DE INCIDÊNCIA NÃO-CUMULATIVA

BASE DE CÁLCULO A base de cálculo da Contribuição para o PIS/Pasep e Cofins, com a incidência não- cumulativa, é o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil (Lei nº , de 2002, art 1º, §§ 1º e 2º e Lei nº , de 2003, art. 1º, §§ 1º e 2º).

.")

8

das vendas canceladas; dos descontos incondicionais concedidos;

Exclusões ou deduções da Base de Cálculo Para fins de determinação da base de cálculo, podem ser excluídos do faturamento, quando o tenham integrado, os valores: (Lei nº , de 2002, art 1º, §3º e Lei nº , de 2003, art. 1º, § 3º; IN SRF nº 247, de 2002, art. 24): das receitas isentas ou não alcançadas pela incidência da contribuição ou sujeitas à alíquota 0 (zero); das vendas canceladas; dos descontos incondicionais concedidos; do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;

: das receitas isentas ou não alcançadas pela incidência da contribuição ou sujeitas à alíquota 0 (zero); das vendas canceladas; dos descontos incondicionais concedidos; do ICMS, quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;")

9

das receitas não-operacionais, decorrentes da venda de bens do ativo permanente;

das receitas de revenda de bens em que a contribuição já foi recolhida pelo substituto tributário; das receitas excluídas do regime de incidência não-cumulativa, constantes do art. 10 da Lei nº , de 2003.

10

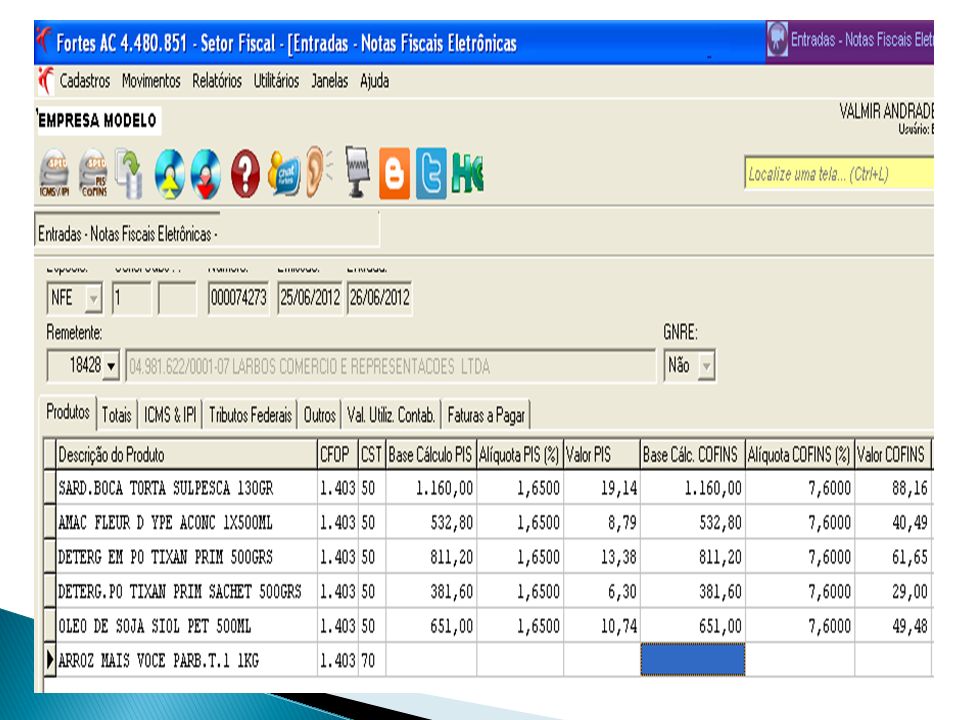

DESCONTO DE CRÉDITOS Dos valores de Contribuição para o PIS/Pasep e Cofins apurados, a pessoa jurídica submetida à incidência não-cumulativa poderá descontar créditos, calculados mediante a aplicação das alíquotas de 7,6% (Cofins) e 1,65% (Contribuição para o PIS/Pasep), sobre os valores: das aquisições de bens para revenda efetuadas no mês; das aquisições, efetuadas no mês, de bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes; dos bens recebidos em devolução, no mês, cuja receita de venda tenha integrado o faturamento do mês ou de mês anterior, e tenha sido tributada no regime de incidência não- cumulativa;

e 1,65% (Contribuição para o PIS/Pasep), sobre os valores: das aquisições de bens para revenda efetuadas no mês; das aquisições, efetuadas no mês, de bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou na prestação de serviços, inclusive combustíveis e lubrificantes; dos bens recebidos em devolução, no mês, cuja receita de venda tenha integrado o faturamento do mês ou de mês anterior, e tenha sido tributada no regime de incidência não- cumulativa;")

11

das despesas e custos incorridos no mês, relativos:

à energia elétrica consumida nos estabelecimentos da pessoa jurídica; a aluguéis de prédios, máquinas e equipamentos, utilizados nas atividades da empresa; OBS: É vedado o crédito relativo a aluguel de bens que já tenham integrado o patrimônio da pessoa jurídica.

12

Conceito de insumo Entende-se como insumos:

utilizados na fabricação ou produção de bens destinados à venda: as matérias primas, os produtos intermediários, o material de embalagem e quaisquer outros bens que sofram alterações, tais como o desgaste, o dano ou a perda de propriedades físicas ou químicas, em função da ação diretamente exercida sobre o produto em fabricação, desde que não estejam incluídas no ativo imobilizado; os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na produção ou fabricação do produto; utilizados na prestação de serviços: os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado.

13

TRIBUTAÇÃO MONOFÁSICA

O regime monofásico do PIS e da COFINS consiste em mecanismo semelhante à substituição tributária, pois atribui a um determinado contribuinte a responsabilidade pelo tributo devido em toda cadeia. OBS: Os produtos monofásicos são somente para os importadores e fabricantes, que recolhem a contribuição, os comerciantes atacadistas e varejistas tributam à tributação monofásica a alíquota a zero, ou seja, não pagam nas saídas.

14

PRODUTOS MONOFÁSICOS:

Gasolinas Biodiesel Autopeças – Vendas para Atacadistas,Varejistas e Consumidores Pneus Querosene de Avião Produtos Farmacêuticos Refrigerantes Refrescos, Isotônicos e Energéticos Aguas Minerais Cervejas Produtos de Perfumaria, e Higiene Pessoal Desodorantes Corporais Embalagens de Vidros Retornáveis Escovas de Dentes Fios Dentais

15

Tratadas como beneficio fiscal, cujo consumo o governo deseja incentivar, por prazos, geralmente limitados.

16

PRODUTOS ALÍQUOTA ZERO

Feijão Arroz Farinha de Mandioca Produtos Horícolas Frutas Ovos Farinhas Grumos Flocos de Milho Leite Bebidas e Compostos Lacteos Formulas Infantis Queijo Farinha de Trigo Fabricação e Misturas de Pão Comum Massas Alimentícias Carvão Mineral para Energia Elétrica Papel Destinado à Impressão de Jornais

17

São isentas da COFINS e não contribuem ao PIS as receitas relativas às atividades próprias das seguintes entidades (Medida Provisória nº , de 24 de agosto de 2001, art. 14, X): templos de qualquer culto; partidos políticos; instituições de educação e de assistência social que preencham as condições e requisitos do art. 12 da Lei nº de 10 de dezembro de 1997 ( considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos).; instituições de caráter filantrópico, recreativo, cultural, científico e as associações; sindicatos, federações e confederações; serviços sociais autônomos, criados ou autorizados por lei; conselhos de fiscalização de profissões regulamentadas; fundações de direito privado; condomínios de proprietários de imóveis residenciais ou comerciais.

.; instituições de caráter filantrópico, recreativo, cultural, científico e as associações; sindicatos, federações e confederações; serviços sociais autônomos, criados ou autorizados por lei; conselhos de fiscalização de profissões regulamentadas; fundações de direito privado; condomínios de proprietários de imóveis residenciais ou comerciais.")

23

Ficam obrigadas a adotar a EFD-PIS/Cofins:

Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita (EFD-Contribuições). Ficam obrigadas a adotar a EFD-PIS/Cofins: Em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

. Ficam obrigadas a adotar a EFD-PIS/Cofins: Em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;")

24

OBRIGADO

Apresentações semelhantes

>")

>")

Provisão para Contribuição Social sobre o Lucro (CSSL) Criada pela Lei 7.689 (15/12/1988) é devida ao Governo Federal, pelas empresas que.>")