Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Professor do IE-UNICAMP

Sistema Financeiro e Financiamento do Desenvolvimento Doutorado em Economia e Doutorado em Desenvolvimento Econômico Disciplina: Desenvolvimento Capitalista no Brasil 1º semestre de 2012 Fernando Nogueira da Costa Professor do IE-UNICAMP

2

Estrutura da apresentação

Abordagem Institucional Abordagem Conceitual Abordagem da Política Financeira Abordagem da Política de Crédito Desenvolvimento Capitalista no Brasil: Conclusão

3

Abordagem Institucional

4

Capitalismos nacionais

Cada nação tende a desenvolver estilo de capitalismo culturalmente distinto. Cada Estado incorpora determinada configuração de poder e autoridade, refletida na criação e operação de suas instituições. Cada capitalismo tem sua própria configuração de mercado, Estado e outras instituições para a coordenação e a governança dos setores de atividades. Os analistas acabaram por particularizar cada capitalismo, como fosse nacional ou étnico, tal como o capitalismo norte-americano, o europeu, ou o japonês, etc.

5

Variedades de Capitalismos

O capitalismo mundial é combinado e desigual, pois há diferenças nacionais, históricas e institucionais. A economia de mercado no mundo é composta de distintos mercados de capitais, cada qual com mercado de ações, bancos privados e bancos públicos cumprindo a missão de “dar saltos na história”. Para tirar a defasagem na dinâmica concorrencial, as nações-estados usam diferentes instituições financeiras. Em nível mais abstrato, pode-se falar em capitalismo mundial, porém, quando se diminui a abstração, incorporando na análise as instituições financeiras, é necessário datar e localizar os capitalismos financeiros.

6

Walt W. Rostow: visão monoeconômica

take-off = decolagem, arranco ou impulso brusco, exógeno ao sistema econômico Essas cinco etapas do desenvolvimento têm conteúdo idêntico para todos os países, independentemente do momento em que cada qual se industrializa. Ritmo pentamétrico: a sociedade tradicional as precondições para o arranco o arranco propriamente dito a marcha para a maturidade a era do consumo de massa

7

Alexander Gerschenkron demonstrou que a industrialização tardia dos países europeus, como na Alemanha e na Rússia, diferiu da revolução industrial inglesa. O papel dos bancos e do Estado, na centralização do capital necessário ao grande investimento inicial, é completamente diferente do representado na industrialização originária.

8

Pode haver mais de um caminho em direção ao desenvolvimento.

Gerschenkron forneceu apoio histórico à argumentação contra a monoeconomia. Pode haver mais de um caminho em direção ao desenvolvimento. Os países que decidiram industrializar-se tenderam a forjar suas próprias políticas, instituições, sequências e ideologias, para alcançar a meta.

9

Regimes macro-financeiros

economia de endividamento ou com cobertura financeira economia de autofinanciamento ou com fundos próprios

10

financiamento indireto via intermediários financeiros e/ou:

Duas alternativas de financiamento a termo na industrialização brasileira: financiamento direto (ou autofinanciamento) via reinvestimento de lucro da indústria, acumulado em função de: redistribuição de renda entre o setor industrial e o agrícola implícita em suas relações de troca; aumento da produtividade industrial acima dos salários reais, e ampliado por remarcação de preços em ritmo superior aos custos. financiamento indireto via intermediários financeiros e/ou: entrada de capital estrangeiro, mecanismo cambial, tributação e/ou outro instrumento governamental.

via reinvestimento de lucro da indústria, acumulado em função de: redistribuição de renda entre o setor industrial e o agrícola implícita em suas relações de troca; aumento da produtividade industrial acima dos salários reais, e ampliado por remarcação de preços em ritmo superior aos custos. financiamento indireto via intermediários financeiros e/ou: entrada de capital estrangeiro, mecanismo cambial, tributação e/ou outro instrumento governamental.")

11

Fontes dos fundos para o processo de industrialização

Setor Público: diretamente pelo setor financeiro estatal ou via incentivos fiscais e concessão de subsídios cambiais à importação de equipamentos. Setor Externo: principalmente, no financiamento de importações. Setor Privado: recorre ao autofinanciamento 1. pelo aumento da participação societária de matrizes ou associadas, através do ingresso de capital externo (IDE – Investimento Direto Estrangeiro), ou 2. pela utilização de lucros retidos, depreciação e reservas.

, ou 2. pela utilização de lucros retidos, depreciação e reservas.")

12

Zysman: tipologia do mercado financeiro

Modelo dos países anglo-saxões: baseado em mercado de capitais; Modelo franco-nipônico: baseado em crédito público; Modelo germânico: baseado em crédito privado.

13

Sistemas financeiros nacionais: variações

Importância dos diferentes mercados na transferência de recursos entre aplicações e investimento: sistemas baseados em mercado de capitais X sistemas baseados em crédito Maneira pela qual os preços são fixados nesses mercados: preços competitivos, preços de oligopólios privados ou preços fixados pelo governo. controle de agregados monetários alocação de recursos entre setores competidores Atuação assumida pelo governo no sistema financeiro: administração quantitativa direta ou manipulação das condições de mercado

14

Estados Unidos e Inglaterra

Tipos de sistemas financeiros: correlacionados aos modelos de transição sistemas financeiros baseados em mercado de capitais com preços determinados competitivamente, tiveram condução empresarial do crescimento. Estados Unidos e Inglaterra sistemas financeiros baseados em crédito e preços administrados, tiveram condução estatal do processo de salto de etapas. França e Japão com uma instituição estatal dominante, dentro de sistema financeiro baseado em crédito privado, houve elementos de negociação política nos processos de mudança. Alemanha

15

Tropicalização Antropofágica Miscigenada

A economia brasileira possui traços não plenamente desenvolvidos dos três modelos de financiamento a prazo. crédito privado incipiente crédito público insuficiente mercado de capitais raquítico

16

Tropicalização Antropofágica Miscigenada

Primeira Lei “Independentemente dos homens e de suas intenções, sempre que o Banco Central se entrega à austeridade financeira, os Bancos Públicos escancaram os cofres, com a inevitabilidade quase de uma lei natural”. Segunda Lei “O comportamento dos Bancos Públicos é, por definição, o desejado pelo Governo da ocasião, seja ele monetarista, seja desenvolvimentista, ou, quase sempre, apenas pragmático”.

17

Leis da Tropicalização Antropofágica Miscigenada

Não interpretar essas leis no sentido negativo: “os bancos públicos inviabilizam a política monetária”. Primeiro, a dosagem de suas operações é instrumento básico de política monetária. Segundo, o direcionamento setorial do crédito dá-lhe flexibilidade. Muito antes pelo contrário! No final das contas, controlar com uma mão, liberar com outra, é melhor para o País. Crédito direcionado a setores prioritários: “amortecedor” de recessão provocada pela ânsia de controle monetário geral por parte da autoridade monetária.

18

Breve história da riqueza brasileira

Desde a Colônia, a manutenção da riqueza em nosso país não ocorre de forma estritamente monetária; no passado, predominava o estoque de riqueza em escravos, engenhos, terras, imóveis urbanos, etc. A forma de manutenção de fortuna local era em bens de raiz, havendo grande dificuldade para transformar a fortuna em dinheiro. Após a Independência, desde o século XIX, as emissões de títulos de dívida pública forneceram lastro para aplicações financeiras. Contrapuseram-se, parcialmente, às fugas de capital, antes, para o ouro ou, depois, para as divisas estrangeiras.

19

bolhas de ativos “Bolhas” surgem quando os preços de mercado dos ativos são inconsistentes com o que os fundamentos macroeconômicos justificariam. Uma economia de boom (com alto crescimento) gera bolha de ativos quando a escala de influxos nominais de riqueza à caça de oportunidades em ativos (riqueza) ultrapassa a capacidade de criação desses ativos de capital. As bolhas de ativos, seguidas por colapsos de ativos, são virtualmente onipresentes em economias (ou em mercados) com fronteiras delimitadas.

gera bolha de ativos quando a escala de influxos nominais de riqueza à caça de oportunidades em ativos (riqueza) ultrapassa a capacidade de criação desses ativos de capital. As bolhas de ativos, seguidas por colapsos de ativos, são virtualmente onipresentes em economias (ou em mercados) com fronteiras delimitadas.")

20

riqueza de “novos ricos”

Grande parte da riqueza de “novos ricos”, no Brasil, surgiu de atividades não-produtivas, geralmente ligadas a ganhos de capital por meio de valorizações patrimoniais, como a venda de bens – imóveis, fazendas, empresas, participações, etc. – comprados com preços baixos e vendidos após forte alta. Os empreendedores pioneiros investiram, inicialmente, em “zonas de fronteiras” (ou espaços urbanos) ainda não atendidos por determinadas atividades. Com o controle monopolista de mercados locais, obtiveram “ganhos de fundadores” extraordinários, devido ao progressivo crescimento das cidades.

ainda não atendidos por determinadas atividades. Com o controle monopolista de mercados locais, obtiveram ganhos de fundadores extraordinários, devido ao progressivo crescimento das cidades.")

21

Economia de boom com bolhas imobiliárias

As bolhas de ativos, no Brasil, pouco ocorreram em mercado de ações, mais em mercado imobiliário. A demanda por imóveis era determinada pela elevação do grau de urbanização da população. A sobra de renda dos mais ricos permitia construir a “casa própria” e/ou investir em imóveis, aplicação que era antes considerada segura e rentável. Entre 1900 e 1973, a taxa de crescimento médio anual do PIB brasileiro (4,9%) foi a maior do mundo. Tinha mercado secundário organizado que dava, então, relativa liquidez.

foi a maior do mundo. Tinha mercado secundário organizado que dava, então, relativa liquidez.")

22

Economia de Endividamento versus Economia de Mercado de Capitais

Aqui, até agora, se constituiu Economia de Endividamento, mas não Economia de Mercado de Capitais. Ainda não houve no mundo nenhuma experiência de conversão da primeira nessa última, típica dos países anglo-saxões. Pelo contrário, mais uma vez (assim como em 1929), a bolsa de valores de Nova York absorve ações (ADRs) das grandes empresas do resto do mundo, esvaziando as congêneres.

, a bolsa de valores de Nova York absorve ações (ADRs) das grandes empresas do resto do mundo, esvaziando as congêneres.")

23

O desafio histórico será a junção dessas “economias” via securitização, termo oriundo da palavra inglesa “security”. Significa o processo de transformação de dívidas com determinado credor em dívidas com compradores de títulos ou contratos originados no montante dessa dívida. Na realidade, trata-se da conversão de empréstimos bancários (e outros ativos) em títulos (securities) para a venda a investidores, em mercados secundários organizados.

em títulos (securities) para a venda a investidores, em mercados secundários organizados.")

24

Abordagem Conceitual

25

circuito de financiamento

Bancos Comerciais Empresas Não Financeiras Finance Investimento Pagamento das Dívidas Empresas Não Financeiras Efeito Multiplicador Bancos de Investimento Renda Funding Mercado de Capitais Famílias Lançamento Primário Fundos de Longo Prazo Gastos Aplicações Investidores Institucionais (EPC, SS, FIF) Crédito ao Consumidor e Financiamento Habitacional

Crédito ao Consumidor e Financiamento Habitacional.")

26

empréstimos criam depósitos

O sistema bancário multiplica a quantidade de moeda à medida que empresta, porque: o sistema bancário funciona como rede; os depositantes retiram pouco papel-moeda do total de depósitos. Para os bancos, qualquer disponibilidade em seu passivo, não utilizada em novos empréstimos ou aplicações financeiras implica custos de oportunidade, considerando-se alguma melhor oportunidade de benefícios não aproveitada.

27

processo de criação da moeda processo de destruição da moeda

Moeda: criada por endividamento e destruída por pagamento de dívida. processo de criação da moeda O suprimento de moeda cresce com o uso, ou seja, expande-se por meio do endividamento. processo de destruição da moeda Se todos tomadores de empréstimos os amortizassem, liquidando-os, simultaneamente, toda a oferta de moeda criada por crédito seria extinta.

28

alavancagem financeira

A utilização de recursos provenientes de terceiros na composição da estrutura do capital de determinada empresa, objetivando otimizar o retorno dos investimentos realizados. Suponha que o capitalista compre ativo por US$ 100 mil: Se ele passar a valer US$ 110 mil, sua rentabilidade será de 10%. Suponha que ele tome emprestado US$ 900 mil, somando aos US$ 100 mil para comprar mais do ativo: Caso a cotação do ativo tenha se elevado para US$ 110 mil (mais o equivalente ao custo dos juros), ele duplicará o capital!

, ele duplicará o capital!")

29

Instituições Financeiras Públicas Federais: alavancagem financeira

Em termos de custo fiscal e orçamentos governamentais, IFPF podem “fazer mais por menos”. São 9 vezes mais, se comparar o valor em dinheiro necessário para executar diretamente políticas públicas com a mesma quantidade de recursos capitalizados nas IFPF para fazer empréstimos (e tomar depósitos). Essas instituições podem gerar políticas públicas cujo gasto efetivo sai por cerca de 10% do custo fiscal potencial.

. Essas instituições podem gerar políticas públicas cujo gasto efetivo sai por cerca de 10% do custo fiscal potencial.")

30

circuito monetário-financeiro

Empresas (PJ) Tesouro Nacional Banco Central Colocação e Resgates de Títulos de Dívida Pública Over Fundos Adm. Rec.3º (FIF) Tesouraria Renda Crédito Famílias (PF) Fundos Empréstimos & Depósitos Depósitos Consumo Empresas (PJ) Pagamento do Crédito Títulos de Dívida Direta Ou Ações

Tesouro Nacional. Banco Central. Colocação e Resgates de Títulos de Dívida Pública. Over. Fundos. Adm. Rec.3º. (FIF) Tesouraria. Renda. Crédito. Famílias (PF) Fundos. Empréstimos & Depósitos. Depósitos. Consumo. Empresas (PJ) Pagamento do Crédito. Títulos de Dívida Direta. Ou Ações.")

31

Aqui e agora: o governo força a queda da taxa de juros.

Efeito deslocamento Crowding out Se o governo tomar financiamento no mercado, a elevação da taxa de juros que o governo está disposto a pagar (e pode fazê-lo) deslocaria tomadores não-governamentais que não teriam condições de pagá-la. Aqui e agora: o governo força a queda da taxa de juros. Crowding in Quando os gastos governamentais estimulam os investimentos privados, em vez de deslocá-los ou substituí-los. Aqui e agora: os gastos governamentais com a capitalização dos bancos públicos federais alavancam os gastos privados.

deslocaria tomadores não-governamentais que não teriam condições de pagá-la. Aqui e agora: o governo força a queda da taxa de juros. Crowding in. Quando os gastos governamentais estimulam os investimentos privados, em vez de deslocá-los ou substituí-los. Aqui e agora: os gastos governamentais com a capitalização dos bancos públicos federais alavancam os gastos privados.")

32

Depreciação da moeda nacional Diminuição dos encargos financeiros

Queda da taxa de juros Depreciação da moeda nacional Diminuição dos encargos financeiros Queda da relação dívida / PIB Diminuição do déficit nominal Elevação do superávit primário Margem fiscal Caplitalização dos bancos públicos Alavancagem do dinheiro público Ganho fiscal por meio de tributos, tributos e lucros retidos Maior capacidade produtiva Crescimento da demanda sem inflação Crescimento do PIB

33

Abordagem da Política Financeira

35

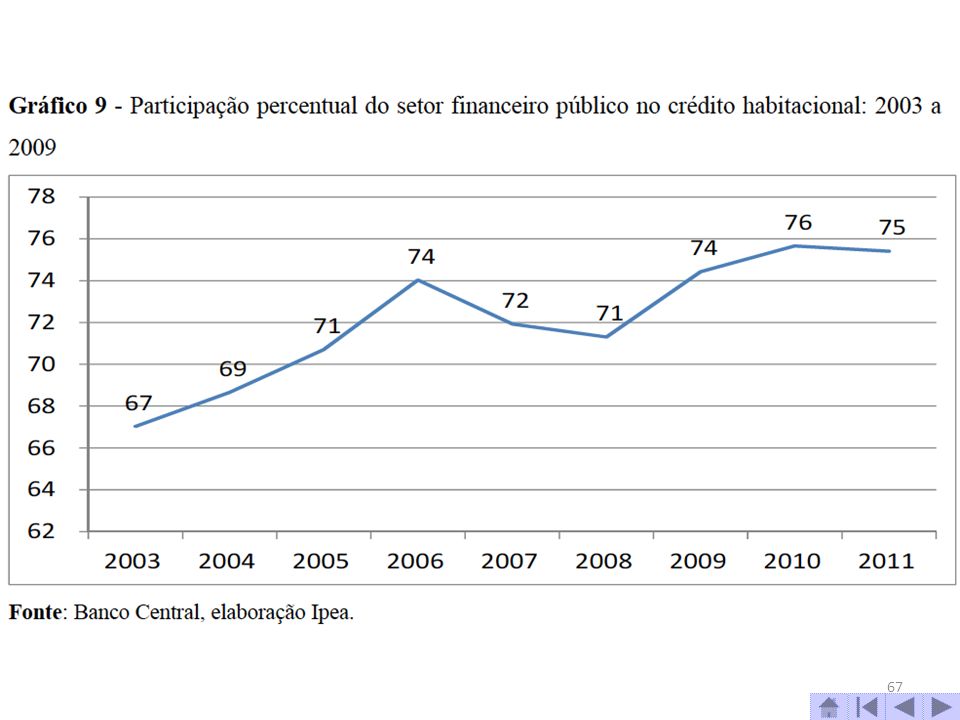

Títulos de dívida pública = 58% do funding

Financiamento Total: Funding: Empréstimos bancários: R$ 2,1 trilhões – relação crédito / PIB: 49,6 %; Dívida mobiliária federal (fora do Banco Central): R$ 1,8 trilhão – relação dívida / PIB: 42,3%; Financiamento total: R$ 3,9 trilhões ou 91,9% do PIB (R$ 4,2 trilhões) Déficit do balanço de transações correntes (abril de 2012/12 m): US$ 51,6 bilhões ou 2,0% do PIB Saldos em fim de período (abril de 2012) dos Haveres Financeiros: M1 (papel-moeda em poder do público e depósitos a vista): R$ 258 bilhões; M2 (M1 + depósitos de poupança [R$ 434 bilhões] + depósitos a prazo [R$ 919 bilhões]): R$ 1,6 trilhão. M3 (M2 + quotas de fundos de renda fixa [R$ 1,5 trilhão] + títulos públicos que lastreiam operações compromissadas): R$ 3,2 trilhões; M4 (M3 + títulos públicos de detentores não financeiros): R$ 3,8 trilhões = 90% do PIB.

: R$ 1,8 trilhão – relação dívida / PIB: 42,3%; Financiamento total: R$ 3,9 trilhões ou 91,9% do PIB (R$ 4,2 trilhões) Déficit do balanço de transações correntes (abril de 2012/12 m): US$ 51,6 bilhões ou 2,0% do PIB. Saldos em fim de período (abril de 2012) dos Haveres Financeiros: M1 (papel-moeda em poder do público e depósitos a vista): R$ 258 bilhões; M2 (M1 + depósitos de poupança [R$ 434 bilhões] + depósitos a prazo [R$ 919 bilhões]): R$ 1,6 trilhão. M3 (M2 + quotas de fundos de renda fixa [R$ 1,5 trilhão] + títulos públicos que lastreiam operações compromissadas): R$ 3,2 trilhões; M4 (M3 + títulos públicos de detentores não financeiros): R$ 3,8 trilhões = 90% do PIB.")

36

de Títulos de Dívida Pública

38

Fundos de Investimento Financeiro

Títulos de Dívida Pública na Carteira dos FIF (março de 2012): 60,6% do PL (R$ 2,07 tri) Outros Títulos de Renda Fixa (CDB [7,5%], NP, Debêntures [3,5%] e Outros): 24,5% Renda Variável (Ações): 14,9%

: 60,6% do PL (R$ 2,07 tri) Outros Títulos de Renda Fixa (CDB [7,5%], NP, Debêntures [3,5%] e Outros): 24,5% Renda Variável (Ações): 14,9%")

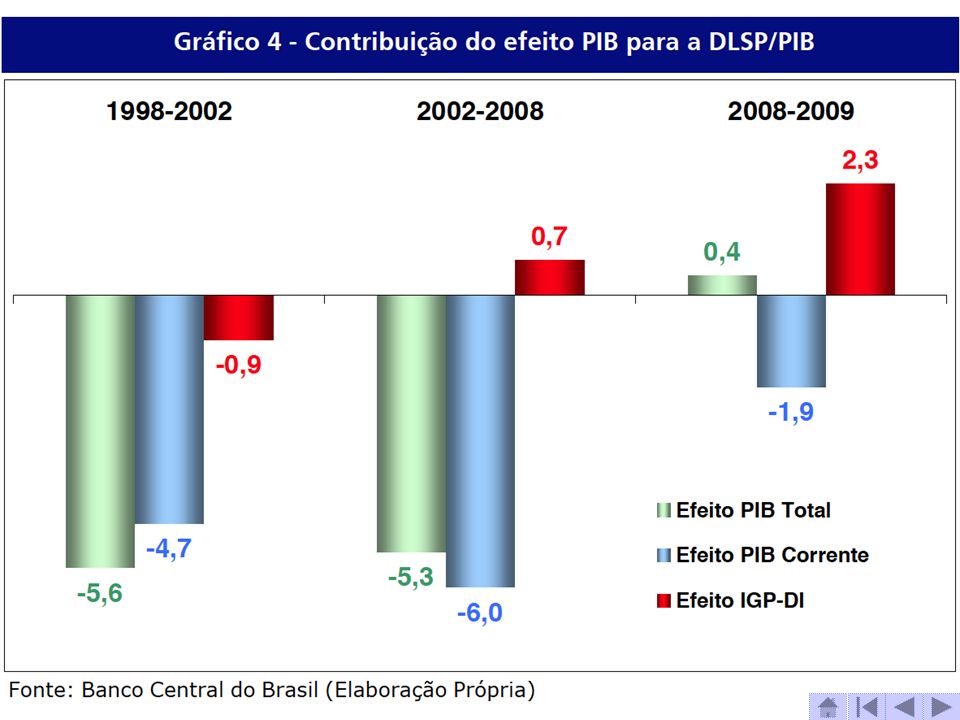

39

Fatores determinantes da variação DLSP / PIB

Dívida Líquida do Setor Público/ PIB Resultado Primário Resultado Nominal NUMERADOR: Privatizações Esqueletos Pagamento Líquido de Juros Efeito Câmbio Variações do IGP-DI Crescimento do PIB DENOMINADOR:

40

Fatores determinantes da variação DLSP / PIB

Dívida Líquida do Setor Público/ PIB Despesas menos Receitas Totais Correntes Despesas menos Receitas (exclusive receita e despesas com juros) NUMERADOR: Reconhecimento de dívidas passadas Receitas com a venda de ativos reais Despesas com Juros – Receita com Juros Mudança de valor em R$ da dívida líquida denominada em US$ Valoração do PIB a cada mês pelo IGP-DI Crescimento acumulado em 12 meses a preços correntes DENOMINADOR:

NUMERADOR: Reconhecimento de dívidas passadas. Receitas com a venda de ativos reais. Despesas com Juros – Receita com Juros. Mudança de valor em R$ da dívida líquida denominada em US$ Valoração do PIB a cada mês pelo IGP-DI. Crescimento acumulado em 12 meses a preços correntes. DENOMINADOR:")

41

Fatores determinantes da variação DLSP / PIB

Dívida Líquida do Setor Público/ PIB Política Fiscal do Ministério da Fazenda NUMERADOR: Programa Nacional de Desestatização Tesouro Nacional Política Cambial do Banco Central Política de Juros do Banco Central Política de Combate à Inflação por Ministério da Fazenda-Banco Central Política de Crédito dos Bancos Públicos DENOMINADOR:

47

Resultado fiscal, câmbio, PIB e inflação

48

Resultado Fiscal: Primário e Nominal

49

depreciação X apreciação da moeda nacional

50

Crescimento do PIB:

51

Inflação dentro do intervalos da meta

52

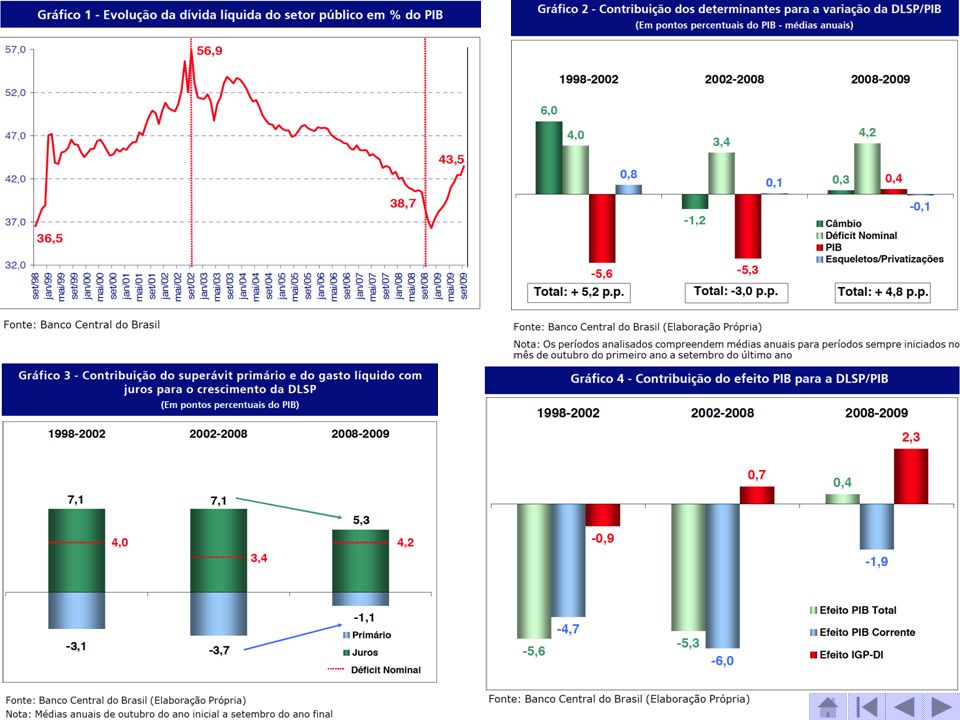

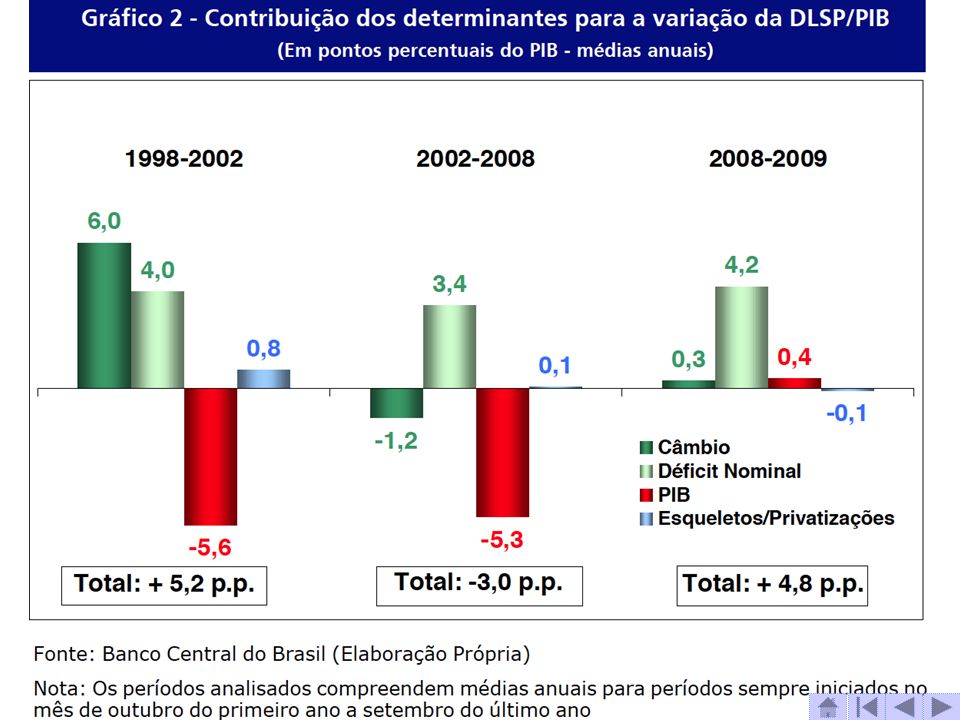

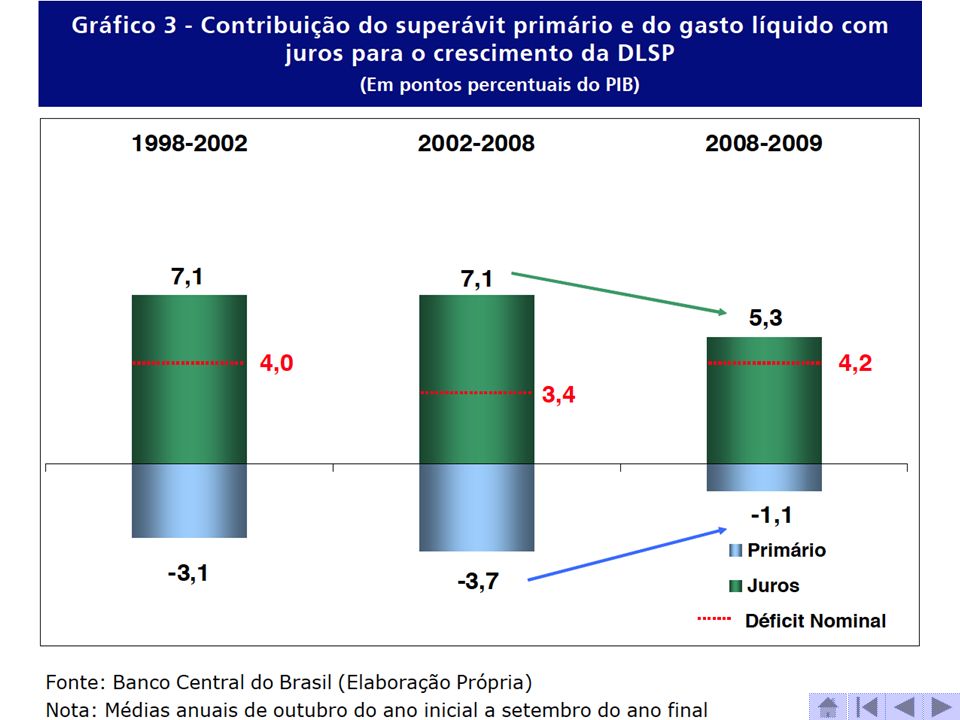

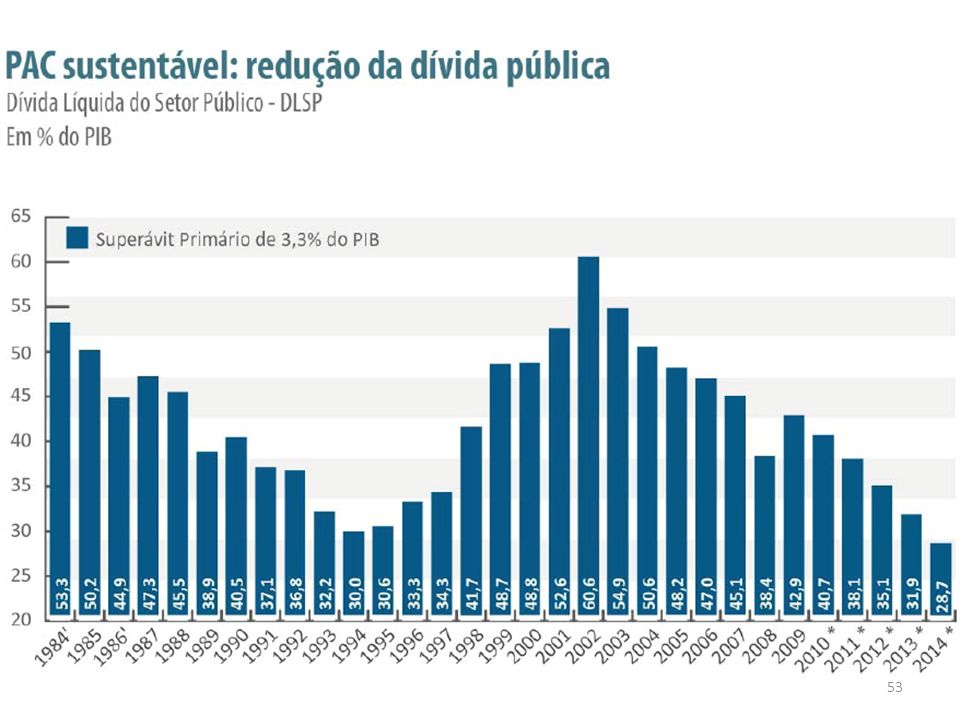

O déficit nominal acumulou 1,27% do PIB, comparativamente a 2,05% do PIB no mesmo período de 2011.

No ano, o superávit primário atingiu 4,51% do PIB, 0,43 p.p. do PIB superior ao registrado no mesmo período de No acumulado em doze meses o superávit atingiu 3,22% do PIB. A Dívida Líquida do Setor Público atingiu R$1.538,2 bilhões (36,6% do PIB) em março/2012, reduzindo-se 0,9 p.p. do PIB em relação ao mês anterior. A desvalorização cambial de 6,6% no mês respondeu por redução de R$35,2 bilhões (0,8% do PIB) na DLSP.

em março/2012, reduzindo-se 0,9 p.p. do PIB em relação ao mês anterior. A desvalorização cambial de 6,6% no mês respondeu por redução de R$35,2 bilhões (0,8% do PIB) na DLSP.")

54

Espaço para capitalização dos bancos públicos

Observação: o estoque da dívida pública poderá crescer até R$ 194 bilhões, neste ano, cabendo aportes para os bancos públicos alavancarem em crédito até 9 vezes mais do que o valor em dinheiro necessário para executar diretamente políticas públicas.

56

queda do juro e spread elevação do crédito

57

Taxa de juros nominal e real

58

Queda do spread bancário PF

59

Queda do spread bancário PJ

60

Evolução do crédito

61

Análise comparativa internacional

63

Caixa Econômica Federal

64

Quantidade de Financiamentos Habitacionais

Geisel Figueiredo Sarney Collor/ Itamar Fernando Henrique Lula Posição: Setembro de 2008 Obs.: Compõe-se de financiamentos da Caixa e de outros bancos. Fontes: BNH; SBPE/ABECIP e CAIXA. Inclui CONSTRUCARD e Material de Construção Reforma e Ampliação. Origem de recursos considerados com datas de início: FGTS1974; SBPE1974; FDS1993; LH1996; FAR 1999; FAT2002; PSH2002; CONSÓRCIO2003.

68

SBPE e FGTS: unidades contratadas pelo Mercado (Caixa e Outros)

")

69

Programa Habitacional

70

Crédito habitacional

71

Fontes de recursos para crédito habitacional

72

incapacidade do crédito direcionado de 65% dos depósitos de poupança manter o atual ritmo de expansão SBPE – Captação x Aplicação TAXA DE CHEFIA 15% 15% 18% 21% 24% 32% 45% 58% 68% 78%

73

Securitização no Brasil

BANCO CENTRAL SELIC 9% a.a. 65% POUPADORES BANCOS DEVEDORES Poupança Direcionamento 6% a.a. + TR 12% a.a. + TR Saldo Crédito Imobiliário R$ 223 bi em abril de 2012 SECURITIZADORA IPCA: 4,5% a.a TR: 0,7% a.a. DP: 6,17% a.a. Custo Adm. + Risco: 3 p.p. + Margem de lucro: 3 p.p. = Spread: 6 p.p. Taxa Empréstimo: 12,7% a.a. Taxa Securitização: 1 p.p. CRI: Tx Empr - Tx Sec = 11,7% a.a. Atuarial 6% + IPCA Emissão de CRI Estoque de R$ 24,5 bi em 2011 INVESTIDORES

74

Banco do Brasil

77

Crescimento das safras de grãos

78

Inflação de commodities

79

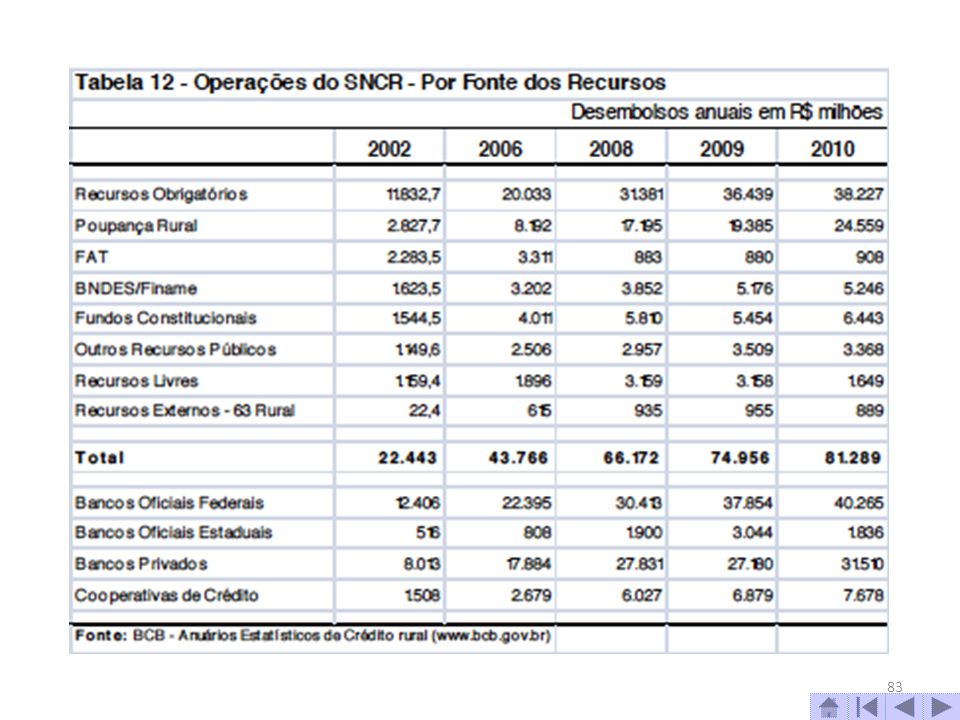

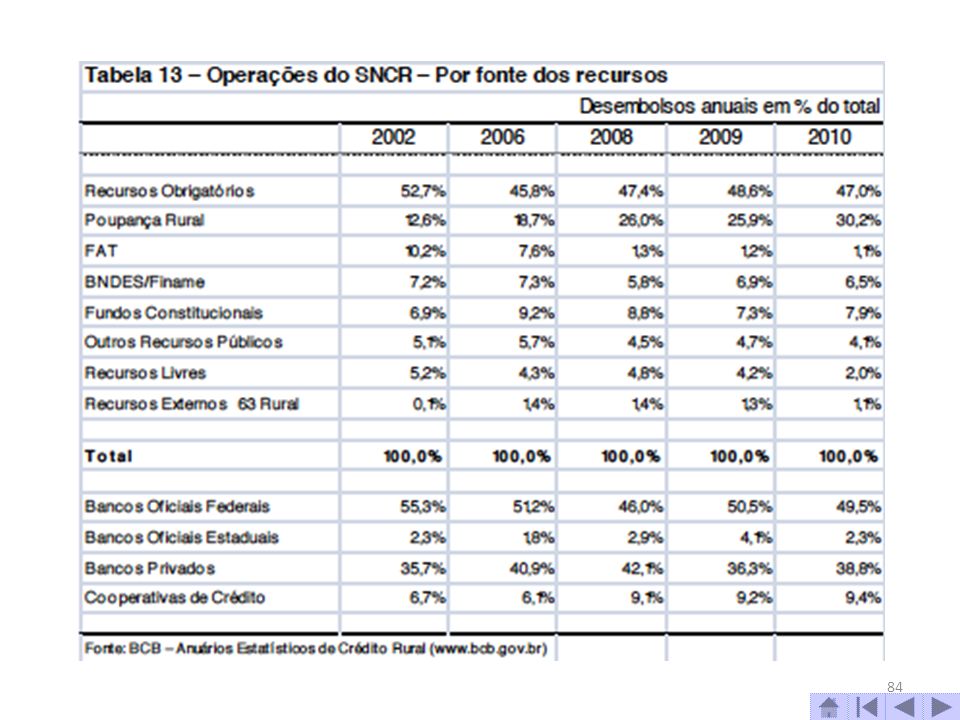

Programação do financiamento rural

82

encargos financeiros do crédito rural com valores bastante próximos da remuneração das cadernetas de poupança rural e menores do que a taxa Selic Observação: as operações realizadas com recursos do governo são realizadas com subsídios implícitos ou com equalização do Tesouro, no caso dos financiamentos realizados no interesse da União com recursos da poupança rural.

85

BNDES

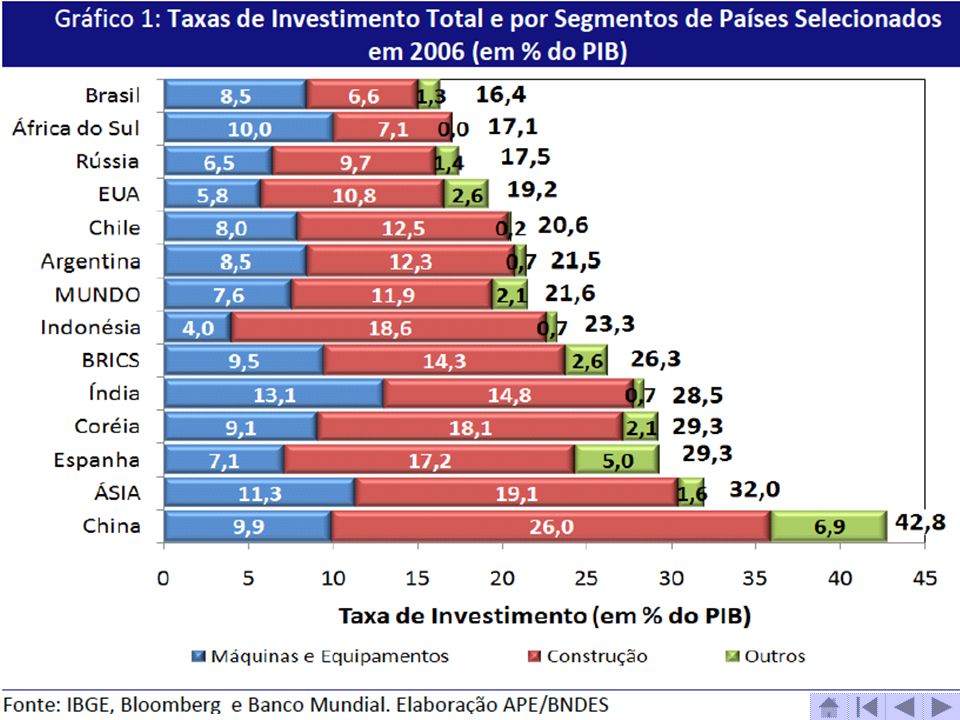

86

Investimentos em Construção, Máquinas & Equipamentos

87

Taxas de crescimento do investimento

88

Elevação lenta e gradual do investimento

90

Investimentos em máquinas e equipamentos > construção

91

Investimentos em energia e transporte

92

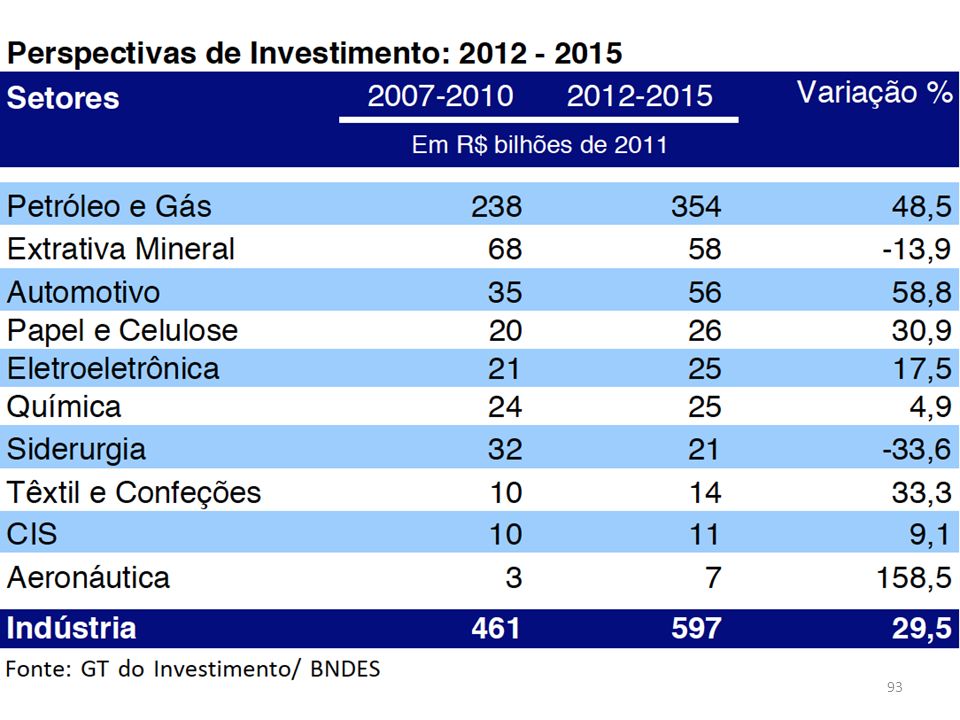

Investimentos para a Copa e no PAC

94

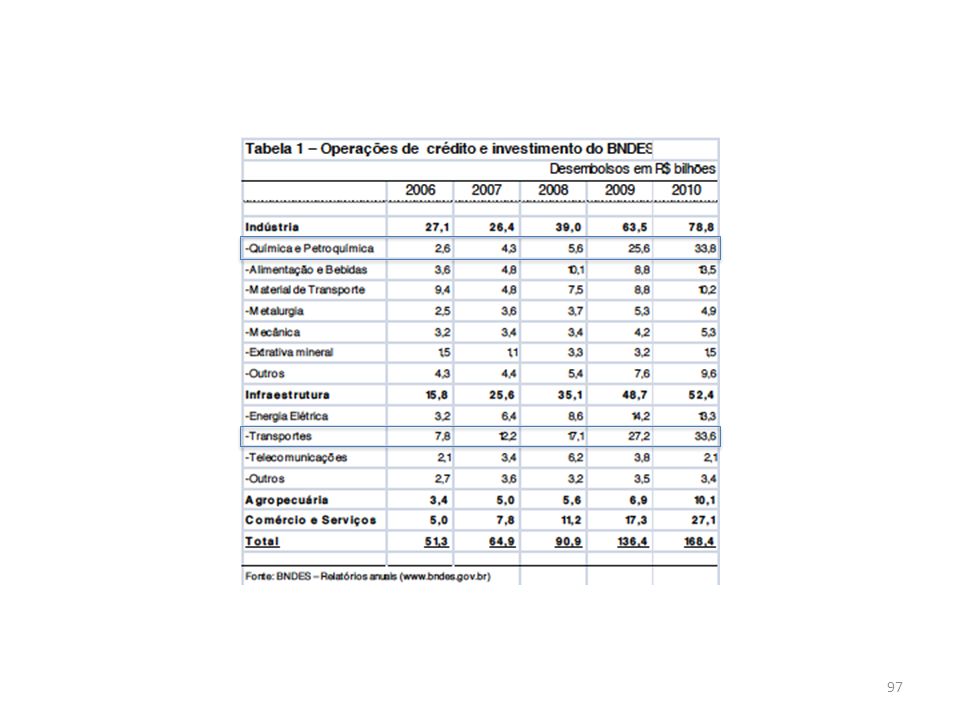

Padrão de Financiamento dos Investimento na Indústria e Infra-estrutura no Brasil (2001-2009)

Captações Fonte: BNDES/APE

95

BNDES e o Mercado de Capitais

Fonte: O estoque de debêntures (títulos de renda fixa emitidos por sociedade anônima para tomar empréstimo no mercado) em circulação no mercado financeiro já supera o volume total de empréstimos do BNDES. Segundo dados da Associação Nacional do Mercado Financeiro (Andima), entidade que administra o Serviço Nacional de Debêntures (SND), o saldo desses papéis atingiu R$ 166,6 bilhões em 2007, enquanto que a carteira de empréstimos do BNDES somava R$ 138,1 bilhões. Antes a relação era amplamente favorável ao banco. No final de 2004, por exemplo, para um estoque de R$ 44,1 bilhões registrados no SND, o BNDES tinha uma carteira total de R$ 110 bilhões em empréstimos, ou cerca de 150% superior. No final de 2005, o SND tinha R$ 84,9 bilhões e os empréstimos do BNDES somavam R$ 124,1 bilhões. (ações, debêntures, notas promissórias, FIDC, FIP e outras) Fonte: BNDES.

em circulação no mercado financeiro já supera o volume total de empréstimos do BNDES. Segundo dados da Associação Nacional do Mercado Financeiro (Andima), entidade que administra o Serviço Nacional de Debêntures (SND), o saldo desses papéis atingiu R$ 166,6 bilhões em 2007, enquanto que a carteira de empréstimos do BNDES somava R$ 138,1 bilhões. Antes a relação era amplamente favorável ao banco. No final de 2004, por exemplo, para um estoque de R$ 44,1 bilhões registrados no SND, o BNDES tinha uma carteira total de R$ 110 bilhões em empréstimos, ou cerca de 150% superior. No final de 2005, o SND tinha R$ 84,9 bilhões e os empréstimos do BNDES somavam R$ 124,1 bilhões. (ações, debêntures, notas promissórias, FIDC, FIP e outras) Fonte: BNDES.")

96

Crescimento do BNDES (% no Total)

")

99

A partir do 3º trimestre de 2009, o Tesouro Nacional passou a ser a principal fonte de recursos do BNDES, posição historicamente ocupada pelo FAT recursos captados em (R$ 105 bilhões), em (R$ 107 bilhões), e em (R$ 50,2 bilhões), na forma de títulos públicos do Tesouro Nacional Os empréstimos e repasses do Tesouro Nacional e do FAT, representavam, respectivamente, 49,7% e 23,4% das fontes de recursos do BNDES em 31/12/11.

, em 2010 (R$ 107 bilhões), e em 2011 (R$ 50,2 bilhões), na forma de títulos públicos do Tesouro Nacional. Os empréstimos e repasses do Tesouro Nacional e do FAT, representavam, respectivamente, 49,7% e 23,4% das fontes de recursos do BNDES em 31/12/11.")

100

Reajuste real do salário mínimo, aumento dos rendimentos e alta rotatividade

101

FAT só se equilibrará com aportes do Tesouro Nacional.

Devido a incentivos fiscais concedidos pelo governo para estimular a formalização do mercado de trabalho, a desoneração do PIS-Pasep para as empresas que aderiram ao Simples tem impacto direto na diminuição do ritmo de crescimento da arrecadação do tributo, que é a principal fonte de recursos do FAT. As despesas do Fundo de Amparo ao Trabalhador (FAT) com abono salarial e seguro-desemprego devem continuar com expressivos crescimentos nos próximos anos, refletindo: a política de reajuste real do salário mínimo, a alta rotatividade do trabalhador no mercado de trabalho, e o aumento dos rendimentos dos brasileiros. FAT só se equilibrará com aportes do Tesouro Nacional.

com abono salarial e seguro-desemprego devem continuar com expressivos crescimentos nos próximos anos, refletindo: a política de reajuste real do salário mínimo, a alta rotatividade do trabalhador no mercado de trabalho, e. o aumento dos rendimentos dos brasileiros. FAT só se equilibrará com aportes do Tesouro Nacional.")

102

De acordo com a Constituição Federal, das contribuições ao Fundo PIS-PASEP, 60% se destinam a custear o seguro-desemprego e o abono salarial e, no mínimo, 40% devem ser destinados ao BNDES para aplicação em programas de desenvolvimento econômico.

103

Fundo da Marinha Mercante (FMM) e Fundo PIS-PASEP;

Adicionalmente ao FAT e ao Tesouro Nacional, o BNDES possui outras fontes de recursos na composição de seu funding, como: Fundo da Marinha Mercante (FMM) e Fundo PIS-PASEP; captações no mercado externo, notadamente, mediante empréstimos de organismos multilaterais e emissão de bonds; emissão de debêntures pela BNDESPAR (R$ 5,778 bilhões); e operações compromissadas. Em 31/12/11, essas fontes totalizaram o equivalente apenas a 12,4% do total das fontes de recursos do BNDES.

e Fundo PIS-PASEP; captações no mercado externo, notadamente, mediante empréstimos de organismos multilaterais e emissão de bonds; emissão de debêntures pela BNDESPAR (R$ 5,778 bilhões); e. operações compromissadas. Em 31/12/11, essas fontes totalizaram o equivalente apenas a 12,4% do total das fontes de recursos do BNDES.")

104

Debêntures

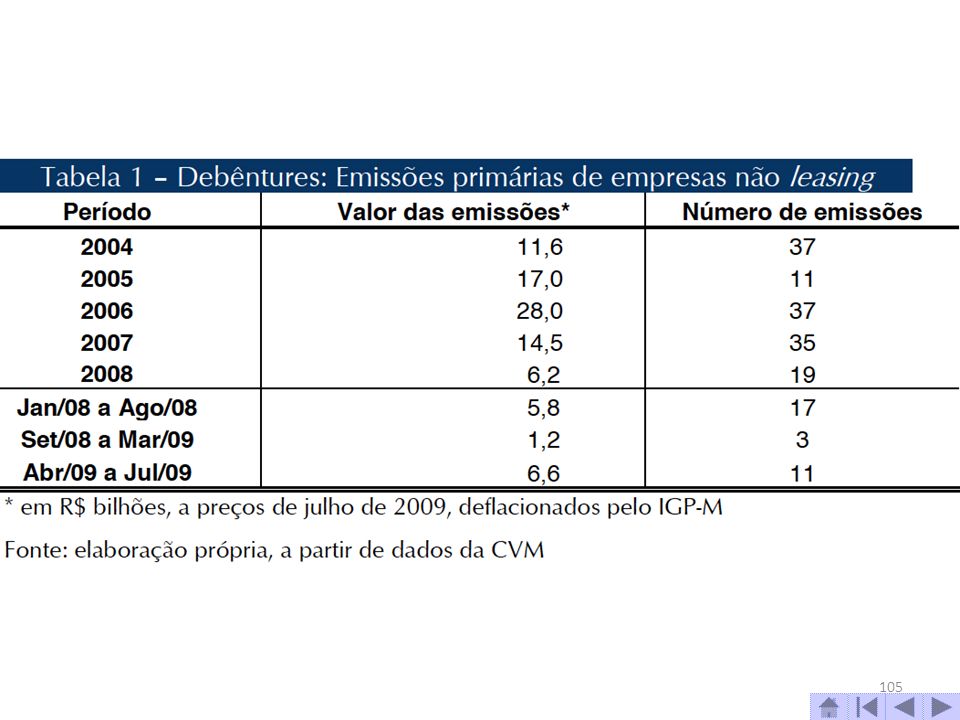

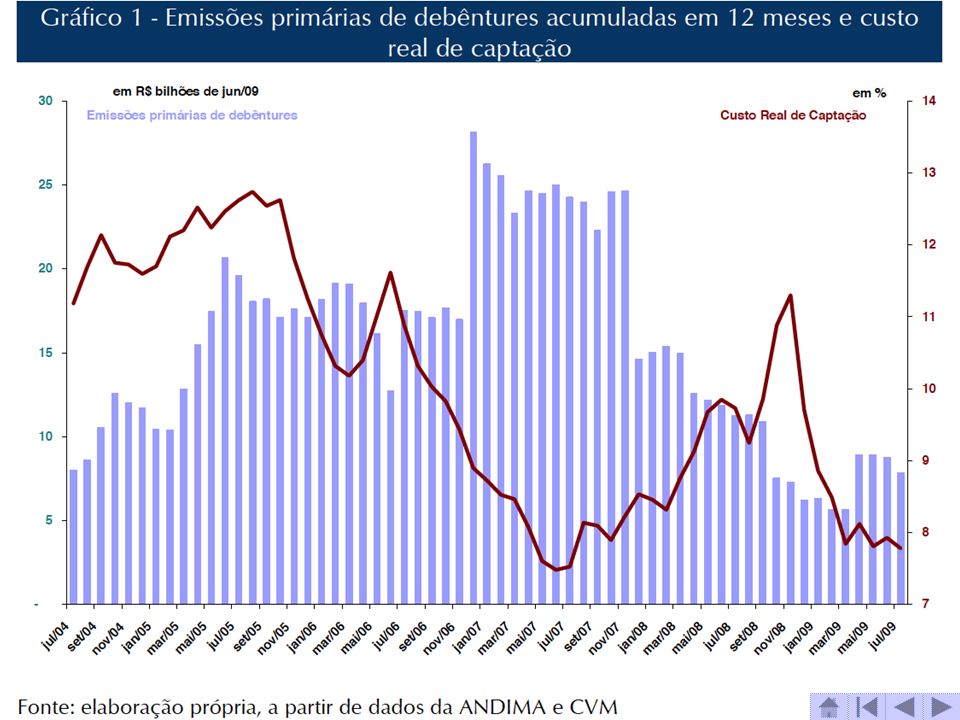

109

Emissões de debêntures

110

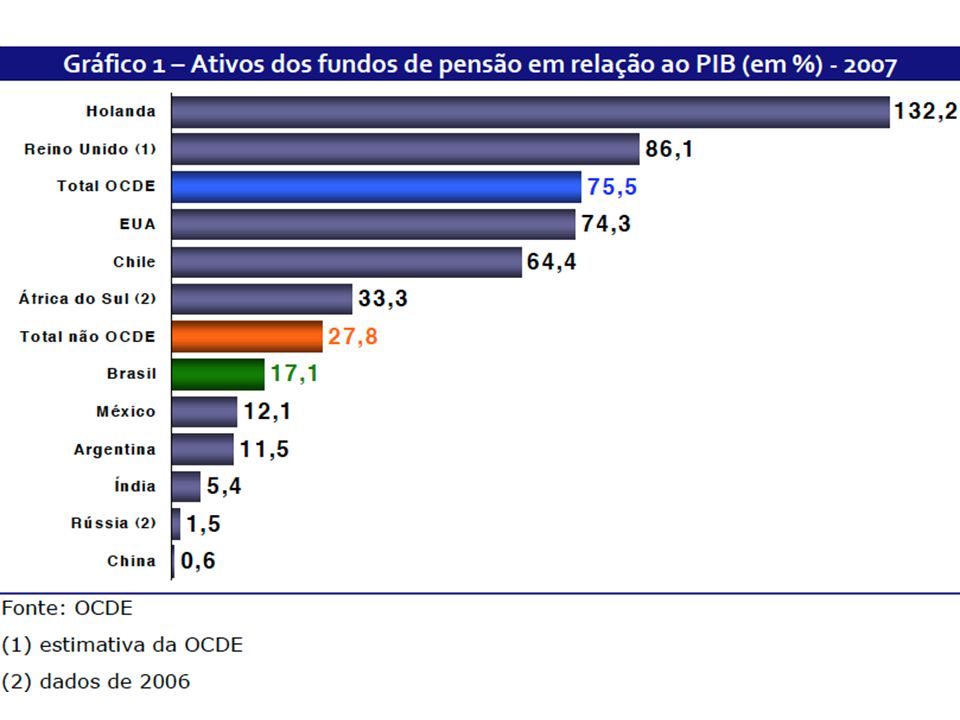

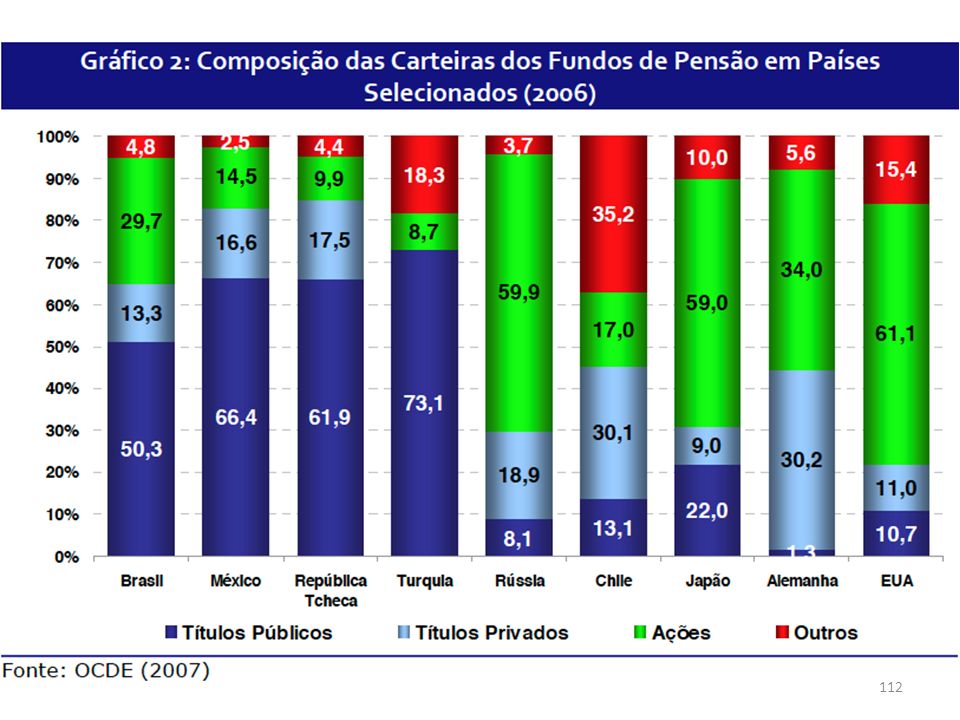

Fundos de Pensão

113

Desenvolvimento Capitalista no Brasil: Conclusão

114

Capitalismo de Estado Neocorporativista brasileiro

Estado interventor, indutor e regulador, que propiciou salto de etapas históricas antes percorridas por países de capitalismo maduro O Capitalismo de Estado chinês (sob domínio do PCC) e o russo (sob ex-KGB) são derivados de experiências históricas com “Socialismo de Mercado” e, claramente, se diferenciam do Capitalismo de Mercado norte-americano. Capitalismo de Estado Neocorporativista brasileiro ainda busca conquistar maior autonomia tecnológica e financeira.

e o russo (sob ex-KGB) são derivados de experiências históricas com Socialismo de Mercado e, claramente, se diferenciam do Capitalismo de Mercado norte-americano. Capitalismo de Estado Neocorporativista brasileiro. ainda busca conquistar maior autonomia tecnológica e financeira.")

115

Os interesses gerados na sociedade civil são organizados, seja em sindicatos dos trabalhadores, seja em associações empresariais. Suas estruturas internas centralizadas e hierárquicas impõem quase como obrigação a militância político-partidária para obter apoio à ascensão a postos com poder de decisões estratégicas. O Neocorporativismo é forma particular de intermediação de interesses entre sociedade civil e Estado em regime democrático com governo trabalhista.

116

A aprovação do FUNPRESP e outros fundos de previdência complementar.

Configuração do novo Capitalismo de Estado Neocorporativista com maior autonomia tecnológica e financeira. A reestatização de empresas estatais, que tinham sido privatizadas na era neoliberal. A aprovação do FUNPRESP e outros fundos de previdência complementar. O Estado brasileiro trocou o controle majoritário por minoritário ao adquirir ações de empresas estratégicas para elevar a competitividade brasileira via BNDESPAR e fundos de pensão patrocinados.

117

Mesmo em economia de mercado a la Ocidente, isto é, com livre iniciativa de seus empreendedores, a tendência predominante das “iniciativas particulares vencedoras” é: se financiarem em instituições financeiras públicas federais (BNDES, BB, CEF, BNB, BASA) se associarem com empresas estatais (Petrobras, Vale, etc.) e instituições paraestatais como fundos de pensão patrocinados por empresas estatais (Previ, Petros, Funcef, etc.) se coligarem com órgãos governamentais de pesquisa (Embrapa, Finep, etc.)

se associarem com empresas estatais (Petrobras, Vale, etc.) e instituições paraestatais como fundos de pensão patrocinados por empresas estatais (Previ, Petros, Funcef, etc.) se coligarem com órgãos governamentais de pesquisa (Embrapa, Finep, etc.)")

118

O Estado nacional situa-se no centro das decisões cruciais de financiamento da economia.

O Tesouro Nacional possibilita a realocação dos recursos em prazos adequados ao financiamento dos setores prioritários para o desenvolvimento brasileiro. O Tesouro Nacional oferece aos investidores risco soberano, para captar em longo prazo, tanto no mercado financeiro doméstico, quanto no internacional.

119

fercos@eco.unicamp.br http://fernandonogueiracosta.wordpress.com/

Apresentações semelhantes

Considere as seguintes informações para uma economia hipotética aberta e COM governo, em unidades monetárias: exportações de bens.>")