Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Empresarial

MARION, José Carlos. Análise das demonstrações contábeis: contabilidade empresarial. 5a ed., São Paulo: Atlas, 2009 Análise Horizontal e Vertical Pags 11 – 12 Índices de Liquidez Pags

2

Análise Vertical e Horizontal

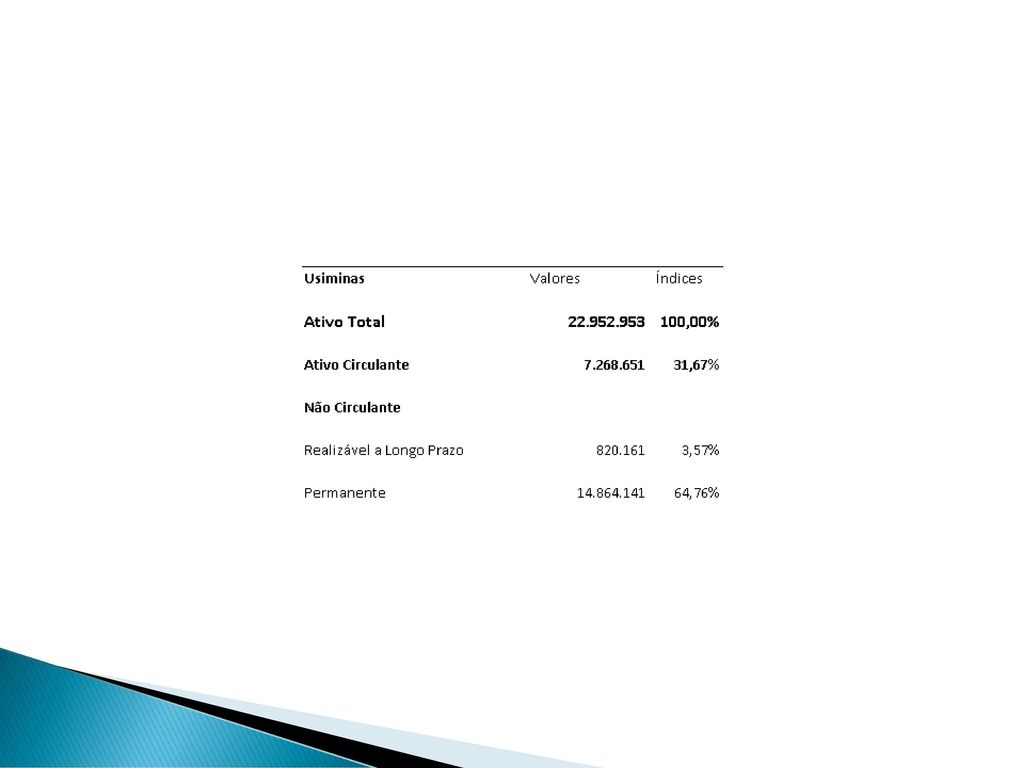

Estas análises em geral são feitas através do cálculo de indicadores (relação entre duas grandezas. A análise vertical é realizada sempre que se deseja quantificar a estrutura do balanço patrimonial, ou seja, a participação de determinado grupo de contas em relação ao total de todos os grupos.

4

A análise horizontal é feita toda vez que se deseja verificar o comportamento ou a variação de determinados indicadores ao longo do tempo.

6

Índices de Liquidez São utilizados para avaliar a capacidade de pagamentos das empresas, ou seja, qual é a capacidade que a empresa tem de saldar suas dívidas. A quem interessa esta informação?

7

Acionistas Risco de falência, administração financeira do negócio Investidores Impossibilidade de realizar investimentos Empregados Recebimento dos salários Bancos Realizar operações de crédito sem risco

8

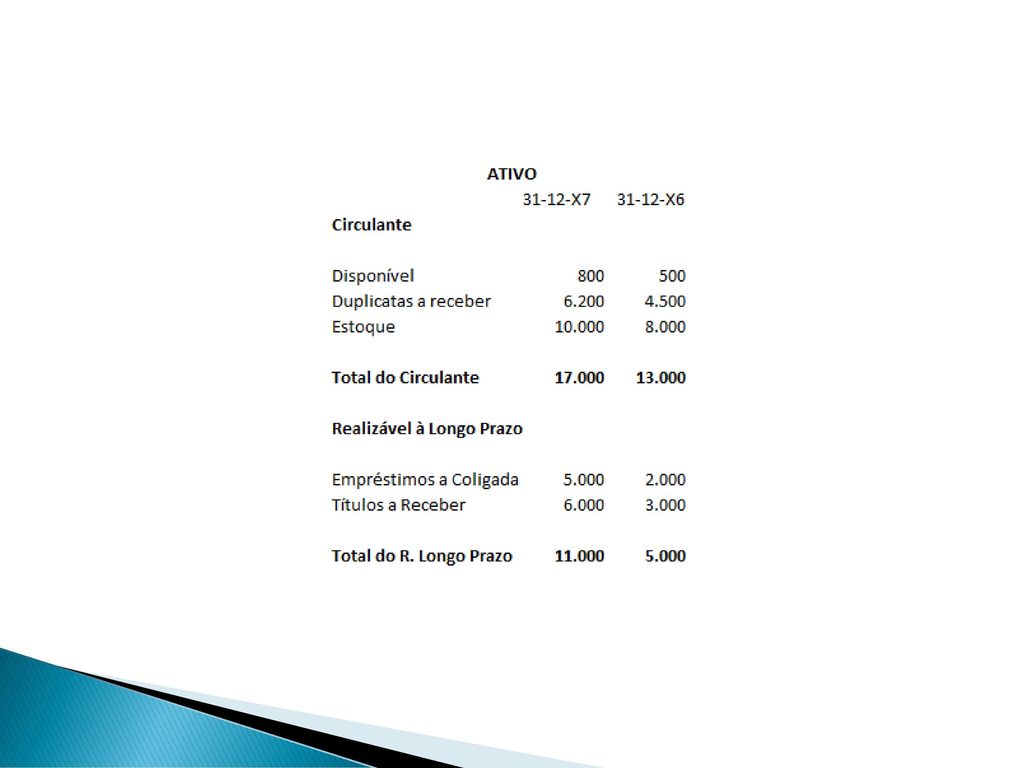

Índice de liquidez corrente O índice de liquidez corrente permite verificar a capacidade de pagamento a curto prazo que uma determinada empresa possui, ou seja, quanto à empresa tem de valores disponíveis e realizáveis dentro de um ano para garantir o pagamento de suas dívidas vencíveis no mesmo período. Fórmula do índice de liquidez corrente: ATIVO CIRCULANTE PASSIVO CIRCULANTE

9

A interpretação é simples, o resultado da razão entre o AC e o PC nos mostra que para cada real em obrigações a pagar no curto prazo a empresa em análise possui “x” reais para fazer frente a estas obrigações

11

Índice de liquidez Seca: É importante na medida em que os estoques podem se constituir em valores de difícil conversão em moeda, principalmente em épocas de retração do mercado consumidor. Quando a rotação dos estoques for muito lenta, ou mesmo quando os estoques obedecem a períodos sazonais como, por exemplo: natal, dias das mães, crianças, inverno, verão etc.

12

ATIVO CIRCULANTE – ESTOQUES

Liquidez Seca ATIVO CIRCULANTE – ESTOQUES PASSIVO CIRCULANTE O resultado desta razão nos mostra que mesmo sem contar com a venda dos estoques a empresa em análise conta com “x” reais para fazer frente à suas obrigações de curto prazo

13

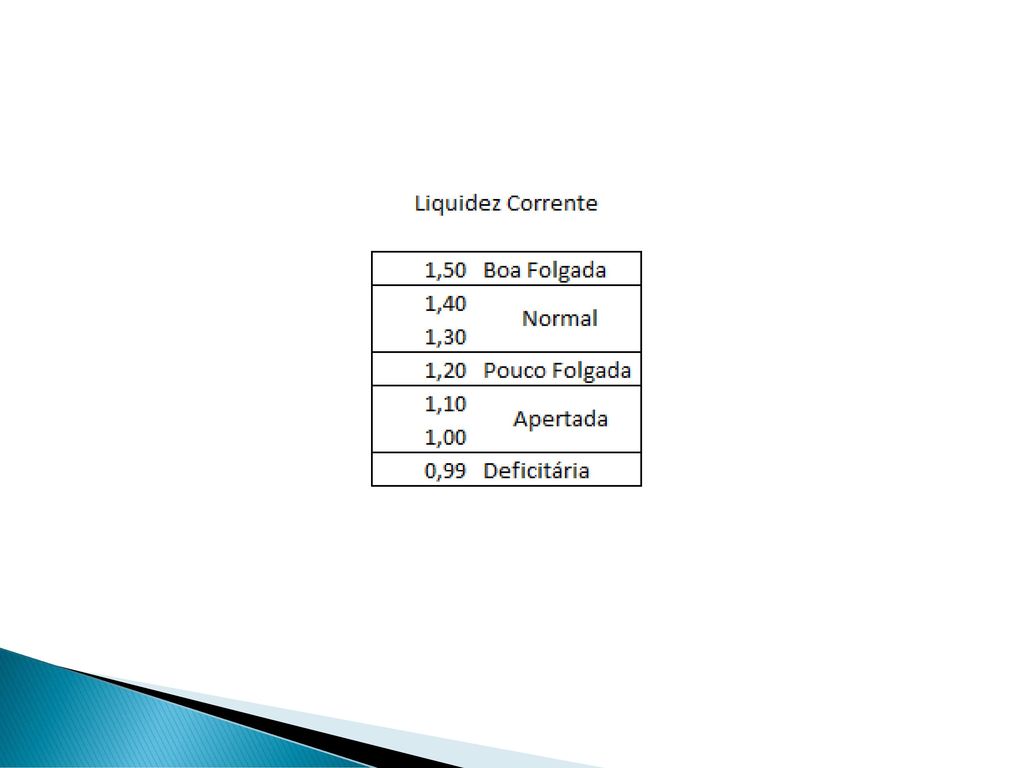

Os índices normalmente aceitos são aqueles próximos a 1 ou até mesmo pouco inferiores, índices acima de 1 mostram uma condição bastante favorável, pois indica que mesmo se a empresa não vender uma só unidade de seus estoques ela possui capacidade de pagamento de todas as suas obrigações de curto prazo.

14

Observação: Índices de liquidez extremamente superavitários podem indicar um relativo desvio nos objetivos da empresa em análise, vez que seu objetivo maior é a produção.

15

Índice de Liquidez Geral: Mostra a proporção existente entre o montante dos compromissos vencíveis dentro do exercício seguinte ao balanço e o total dos recursos disponíveis e realizáveis no mesmo período. O índice de liquidez geral não faz restrição de prazo, compara todas as dívidas de curto e longo prazo com a soma de todos os valores disponíveis realizáveis em qualquer prazo.

16

Índice de liquidez Geral

ATIVO CIRCULANTE + REALIZÁVEL A LONGO PRAZO PASSIVO CIRCULANTE + EXIGÍVEL A LONGO PRAZO A análise pode se basear na mesma escala utilizada no Índice Padrão.

Apresentações semelhantes