Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013

2

Poder Executivo Federal no Brasil… … é dos países latinos que mais gozam de autonomia para decidir sobre matérias fiscais. … tem gozado de maioria parlamentar e crescente (nos últimos mandatos presidenciais) … apresentou diferentes propostas de reforma tributária (de estruturantes à fatiada), não foram aprovadas como um todo, mas resultando em cerca de 80 mudanças no capítulo do sistema tributário da Constituição… Congresso Nacional sempre reagiu ao Executivo, mas raramente rejeitou (CPMF, caso raro) ou tomou iniciativa… Supremo Tribunal Federal recentemente passou a pautar agenda federativa, ao tomar iniciativa de condenar rateio do FPE, guerra fiscal do ICMS e criação de municípios, ou dar palavra final em temas polêmicos (como no caso de royalties) Resulta espetacular desempenho da arracadação tributária, das maiores cargas tributárias entre emergentes. Decisões Fiscais: por esfera de Poder

… apresentou diferentes propostas de reforma tributária (de estruturantes à fatiada), não foram aprovadas como um todo, mas resultando em cerca de 80 mudanças no capítulo do sistema tributário da Constituição… Congresso Nacional sempre reagiu ao Executivo, mas raramente rejeitou (CPMF, caso raro) ou tomou iniciativa… Supremo Tribunal Federal recentemente passou a pautar agenda federativa, ao tomar iniciativa de condenar rateio do FPE, guerra fiscal do ICMS e criação de municípios, ou dar palavra final em temas polêmicos (como no caso de royalties) Resulta espetacular desempenho da arracadação tributária, das maiores cargas tributárias entre emergentes. Decisões Fiscais: por esfera de Poder.")

3

Força presidencial comparada Compilado de Francisco Diaz y Jorge Rodriguez, CIEPLAN, 2013.

4

Apoio parlamentar aos Presidentes Fontes primarias: CEBRAP, Marta Arretche

5

Carga tributária comparada Fora da curva

6

Carga Pesada Alta carga de tributos indiretos

7

Divisão Federativa da receita tributária nacional em uma trajetória histórica longa mostra seguintes caractetísticas: Historicamente, regime político e federativo oscilaram em ciclos, coincidindo maior centralização política (Estado Novo, regime militar) com tributária (maior participação federal no total)… Pós-Constituição de 1988 é período mais longe de democracia plena mas a descentralização tributária inicial foi parcialmente revertida (pela expansão das contribuições e menor dinamismo dos impostos compartilhados e do ICMS) a municipal foi o nível mais beneficiado no longo prazo (ainda que com participação estável recente)… a estadual importa relativamente, hoje, menos do que quando foi promulgada a Constituição, inclusive porque transfere aos municípios um volume superior ao recebido da União…nunca voltou ao patamar observado antes do regime militar. Não há perspectiva de mudança desse cenário federativo, mesmo que fosse aprovado a reforma fatiada focada no ICMS interestadual, se prestaria ao menos a estancar a sangria do imposto e dos estados do que a reverter o quadro… Decisões Fiscais: por nível de governo

8

Divisão Federativa da Carga Tributária

9

Receita Tributária Disponível

10

Participação Estadual

11

ICMS ainda é o maior tributo individualmente arrecadado no Brasil mas perdeu dinamismo … está assentado sobre mercadorias que perde cada vez mais espaço para serviços na economia moderna. … desindustrialização e guerra fiscal agravam ainda mais a situação do ICMS cuja carga tributária ficou estável enquanto cresceu a nacional … estados sobrecarregam a tributação de combustíveis, energia, comunicações e dependem cada vez mais de substituição tributária, de importações e reter créditos (inclusive de exportadores e investidores) para atenuar ou compensar a redução desigual do ônus efetivo dos incentivados Na última década, o pior desempenho entre os tributos indiretos foi do IPI (base dos fundos de participação, nunca arrecadou tão pouco) e do ICMS (estável, na melhor das hipóteses) – na margem, o ISS municipal tem crescido mais que o ICMS estadual Mudanças Tributárias

para atenuar ou compensar a redução desigual do ônus efetivo dos incentivados Na última década, o pior desempenho entre os tributos indiretos foi do IPI (base dos fundos de participação, nunca arrecadou tão pouco) e do ICMS (estável, na melhor das hipóteses) – na margem, o ISS municipal tem crescido mais que o ICMS estadual Mudanças Tributárias.")

12

Desempenho diferenciado

13

ICMS Decrescente

14

ICMS Pós-Constituinte Cresceu menos que COFINS e, recente, do que ISS e PIS

15

15 Estados Pós-Constituinte Perda de peso relativo na receita tributária disponível

16

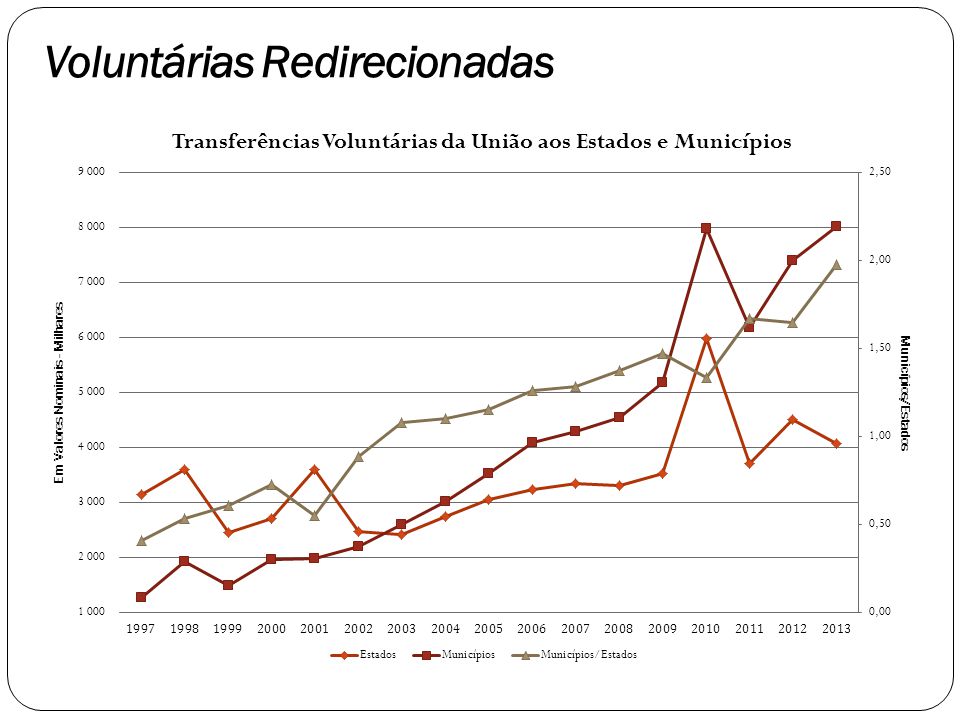

Municípios foram mais beneficiados … a Constituição de 1988 elevou cota municipal de 20% do ICM para 25% do ICMS para compensar o ISS que não foi extinto. … a criação do FUNDEF/FUNDEB e a estruturação do SUS levaram à descentralização dos gastos com educação e saúde em detrimento de perda de posição relativa dos estados. … as transferências voluntárias da União passarão a beneficiar cada vez mais as prefeituras no lugar dos estados. Estados, recentemente, voltaram a recorrer ao endividamento (como fizeram no auge da ditadura militar) como alternativa de financiamento, direta (bancos federais) ou indiretamente (garantias) junto ao governo federal. Mudanças nos Repasse

como alternativa de financiamento, direta (bancos federais) ou indiretamente (garantias) junto ao governo federal. Mudanças nos Repasse.")

17

Voluntárias Redirecionadas

19

Financiamento como escape UF Operações de Crédito Até 4º Bim./10 Até 4º Bim./13 Variação Acre 290.513.929 111.927.122-61% Amazonas 343.125.610 42.931.483-87% Bahia 335.245.773 1.203.409.067259% Ceará 852.387.952 464.658.202-45% Distrito Federal 253.631.553 117.700.261-54% Goiás 136.215.157 403.276.913196% Maranhão 801.251 226.825.86328209% Mato Grosso 300.147.619 780.661.882160% Mato Grosso do Sul 6.008.994 116.235.6991834% Minas Gerais 305.106.918 4.328.405.8131319% Pará 570.054.511 129.647.048-77% Paraíba 16.952.545 171.285.058910% Paraná - 100.543.105… Pernambuco 418.147.649 1.951.135.027367% Piauí 471.200.775 356.771.371-24% Rio de Janeiro 1.154.925.414 3.260.631.816182% Rio Grande do Norte 184.038.573 504.564.558174% Rio Grande do Sul 942.153.445 272.029.768-71% Rondônia 139.510.302 319.711.368129% Roraima 156.127.746 309.221.06298% São Paulo 1.122.755.517 1.614.046.01144% Sergipe 260.056.150 416.487.67360% Tocantins 232.260.748 72.030.994-69% SOMA 8.491.368.132 17.274.137.164103% ¹ Soma dos estados, excluindo Alagoas, Amapá e Espiríto Santo. Fonte primária: RGF. Levantamento: Compara Brasil

20

Ao contrário de federações tradicionais (em que só se relaciona com os Estados), o governo federal passou cada vez mais a negociar, contratar e repassar recursos diretamente aos municipais… Pode não mais ser uma opção mas uma nova cultura e convenção… Brasil vai se transformar em uma federação de municípios? Conclusão

21

José Roberto Afonso é economista, doutor pela UNICAMP, consultor técnico do Senado, pesquisador do IBRE/FGV e especialista em finanças públicas Opiniões de exclusiva responsabilidade do palestrante. Felipe de Azevedo e Kleber Castro deram suportes nas pesquisas.

Apresentações semelhantes

. O CPF armazena as.>")