Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Risco Privado em Infra-estrutura Pública

Uma Análise Quantitativa por Opções Reais Luiz Brandão (PUC-Rio) e Eduardo Saraiva (BNDES) 2006

e Eduardo Saraiva (BNDES)")

2

Tendências da Privatização

Brandão e Saraiva (2006)

")

3

Investimento Privado em Infra-estrutura

Características: Grande volume de investimentos Investimento irreversível Longo prazo de maturação São serviços essenciais para a sociedade Geralmente oferecidos de forma monopolista Conseqüências Incentivos do investidor e do governo ficam desalinhados após implantação do projeto. São afetados por considerações políticas São sujeitos a regulação governamental Sujeitam o investidor a alto grau de risco Brandão e Saraiva (2006)

")

4

Diferentes tipos de Privatizações

Venda de empresas estatais de mercado Não monopolistas, baixo risco de regulação. Setor de Mineração, bancário Ex: Embraer, CVRD, CSN, Banespa, Banerj. Venda de estatais/ativos de Infra-estrutura Monopolista, alto risco de regulação Telecomunicações, Energia, Transportes, Saneamento Telemar, Brasil Telecom, Light, ALL, Via Dutra Projetos de Infra-estrutura do tipo “Greenfield” BR-163, Novas usinas geradoras. Brandão e Saraiva (2006)

")

5

Novas Possibilidades Legais

Lei (Concessão) x Lei (PPP) Conceder tudo; Construir/Conceder operação; Realizar uma PPP Objetivo das PPP’s Aumento de eficiência na provisão de bens públicos; Incapacidade financeira dos governos; Melhor alocação de prêmios e risco. Brandão e Saraiva (2006)

x Lei (PPP) Conceder tudo; Construir/Conceder operação; Realizar uma PPP. Objetivo das PPP’s. Aumento de eficiência na provisão de bens públicos; Incapacidade financeira dos governos; Melhor alocação de prêmios e risco. Brandão e Saraiva (2006)")

6

Vantagens das PPP’s Competição ex Ante;

Economia de escala e de aprendizagem; Ineficiência ex post; Complementaridade de tarefas; Financiamento privado e o verdadeiro custo de capital; Incentivos mais eficazes de alocação ótima de riscos. Brandão e Saraiva (2006)

")

7

Riscos Riscos pré-construção: aquisição e liberação da faixa de domínio, obtenção das licenças ambientais e de construção. Risco de Construção: problemas técnicos e geológicos inesperados, alteração de projeto, atrasos e aumento de custos. Risco de Demanda e Receita: baixa demanda de mercado, baixo valor da tarifa. Risco de Câmbio: flutuação na taxa de câmbio, inconvertibilidade de moeda. Risco de Força Maior: terremotos, enchentes, guerra. Risco de Responsabilidade Civil: indenizações por acidentes. Risco Político: Interrupção unilateral do projeto, não-cumprimento do contrato de concessão, aumento de impostos. Risco Financeiro: fluxo de caixa insuficiente para o pagamento dos juros da dívida ou dividendo aos acionistas. Brandão e Saraiva (2006)

")

8

Concessões Rodoviárias

Riscos de uma Concessão: Risco de Construção Risco de Taxas de juros Risco de Câmbio Risco Político Risco Ambiental Risco de Tráfego Brandão e Saraiva (2006)

")

9

Garantias Governamentais

Para se proteger, investidores podem pedir garantias governamentais que mitiguem o seu risco No caso de vendas de ativos em privatizações isso raramente acontece pois o investidor pode compensar o risco descontando o preço do ativo a ser comprado. No caso de projetos “greenfield” não é possível fazer isso, portanto, o uso de garantias é mais comum No Chile, a privatização dos setores de telecomunicações e energia foram realizados sem garantias, mas as garantias tem sido comum nos projetos “greenfield”. Por outro lado, as garantias governamentais representam um passivo potencial para os cofres públicos. Brandão e Saraiva (2006)

")

10

Garantias Governamentais:

País Projeto Ano Valor Garantia Garantia de tráfego México Rodovia CM-Toluca 1992 $313M e extensão de prazo $60M garantia de Peru Usina 145MW 1996 $235M risco político Malásia Aeroporto Kuala Lumpur 1993 $3.924M $390M equity $112M a fundo Brasil, RJ Linha Amarela 1996 $174M perdido $10M benefício Chile Usina 450MW 1993 $465M fiscal Brandão e Saraiva (2006)

")

11

Garantias Governamentais:

Chile – Estrada Santiagp – San Antonio (1995) $140 milhões de dólares de investimento com garantia de tráfego Colombia –El Cortijo-El Vino (1996) Garantia de tráfego de 90% Chile - Costanera Norte, Santiago (2000) Rodovia urbana com 30km, aberta em 2005 $400 milhões de dólares de investimento $80 milhões a fundo perdido e garantia de tráfego de 80% Brandão e Saraiva (2006)

$140 milhões de dólares de investimento com garantia de tráfego. Colombia –El Cortijo-El Vino (1996) Garantia de tráfego de 90% Chile - Costanera Norte, Santiago (2000) Rodovia urbana com 30km, aberta em $400 milhões de dólares de investimento. $80 milhões a fundo perdido e garantia de tráfego de 80% Brandão e Saraiva (2006)")

12

Tipos de Garantias o i r á n o i s s e c n o C o a r a p o t c a p m I

Alto Garantia de Investimento o i r á Garantia de Financiamento n o i s Garantia de Risco Cambial s e c Recursos a Fundo Perdido n o C Empréstimos Subordinados o Garantia de trafego mínimo a r a Pedágio Sombra p o t c Incremento de Receitas a p m Extensão da Concessão I Alto Baixo Custo para o Governo Brandão e Saraiva (2006)

")

13

Valoração de uma Garantia

Garantia de Tráfego: São flexibilidades incorporadas ao projeto que permitem otimizar o seu gerenciamento e maximizar o retorno para o concessionário. A cada período o concessionário escolhe entre ficar com a receita auferida ou a receita mínima determinada pela garantia de tráfego Essa flexibilidade tem características de opções do projeto, e seu valor não é capturado pelo fluxo de caixa descontado. A única maneira de se avaliar essas garantias é através da metodologia das opções reais. Brandão e Saraiva (2006)

")

14

Valoração de uma Garantia

Seja uma concessão rodoviária com duração de um ano e incerteza quanto a receita futura. Se o volume de tráfego for alto a receita será de $160M, mas se for baixo será de apenas $80M. Suponha que o risco do projeto é de 20% a.a., a probabilidade de tráfego alto é de 50% e a taxa livre de risco é 8% aa. O valor esperado do projeto é: Se o custo do projeto for maior do que $100M o investidor não fará o projeto. Brandão e Saraiva (2006)

")

15

Valoração de uma Garantia

Para viabilizar o investimento, o governo oferece uma garantia de receita que dá ao investidor a opção de receber $80M se o tráfego for baixo. O valor do projeto agora é O valor do projeto cresce devido a garantia concedida Brandão e Saraiva (2006)

")

16

Valoração de uma Garantia

Mas qual o efeito da garantia sobre o risco do projeto? A garantia dada efetivamente elimina totalmente o risco do projeto. Nesse caso, qual a taxa de desconto a ser utilizada? O valor do projeto com garantias na verdade é: Note que o efeito da redução de risco também contribui para o aumento do valor do projeto. Brandão e Saraiva (2006)

")

17

Valoração de Concessão Flexível

Na prática a modelagem de uma concessão flexível é mais complexa que o exemplo apresentado porque: Estados possíveis são inúmeros Prazo é maior do que somente um ano Pode haver mais de uma fonte de incerteza Opções múltiplas requerem uma modelagem matemática mais complexa. Metodologia proposta modela o projeto em passos discretos sem recurso aos modelos matemáticos tradicionais Base da análise é o Fluxo de Caixa Esperado do Projeto Modelagem quantitativa tem que ser necessariamente feito através da metodologia das opções reais. Brandão e Saraiva (2006)

")

18

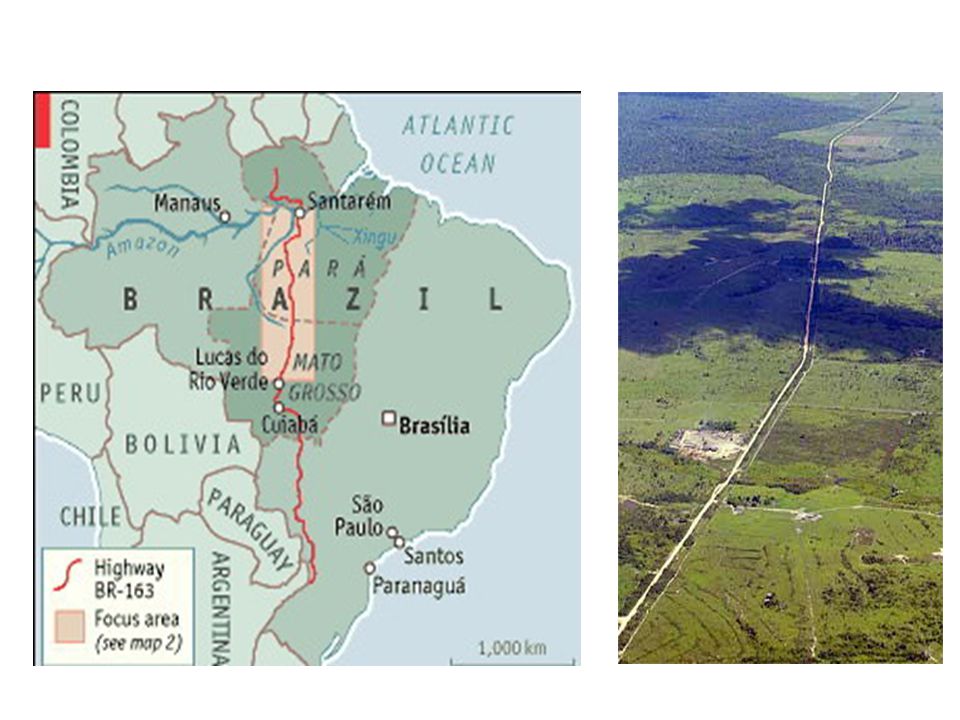

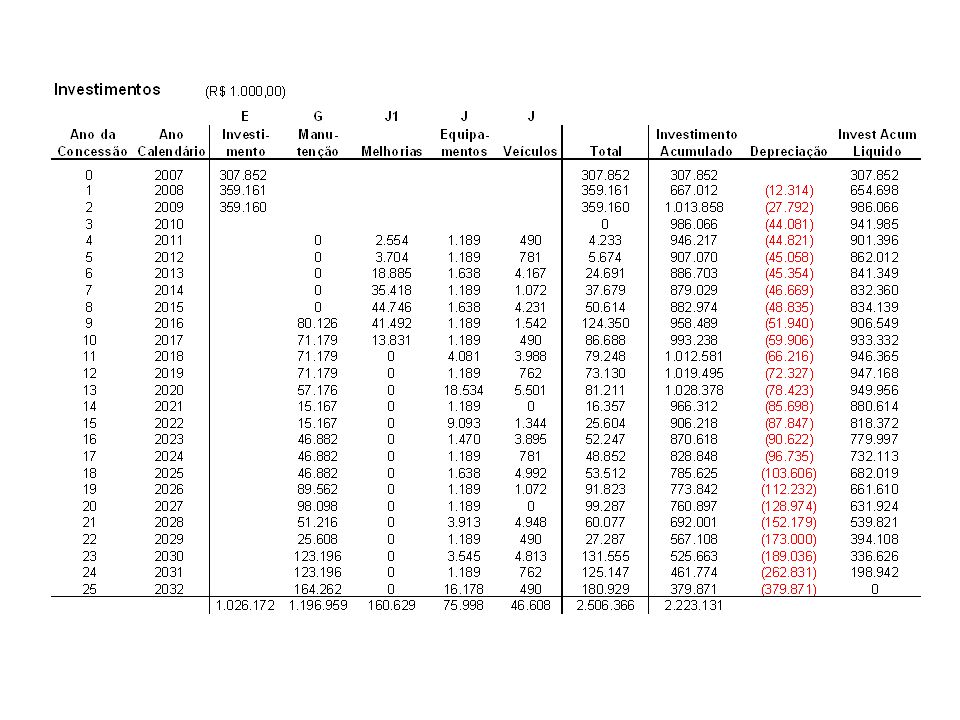

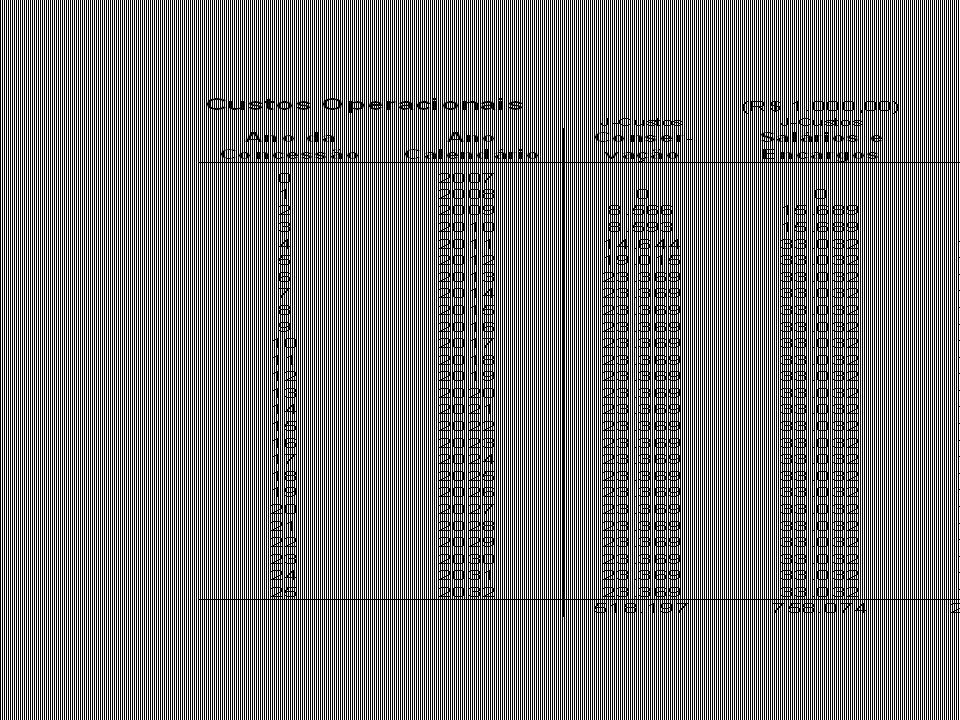

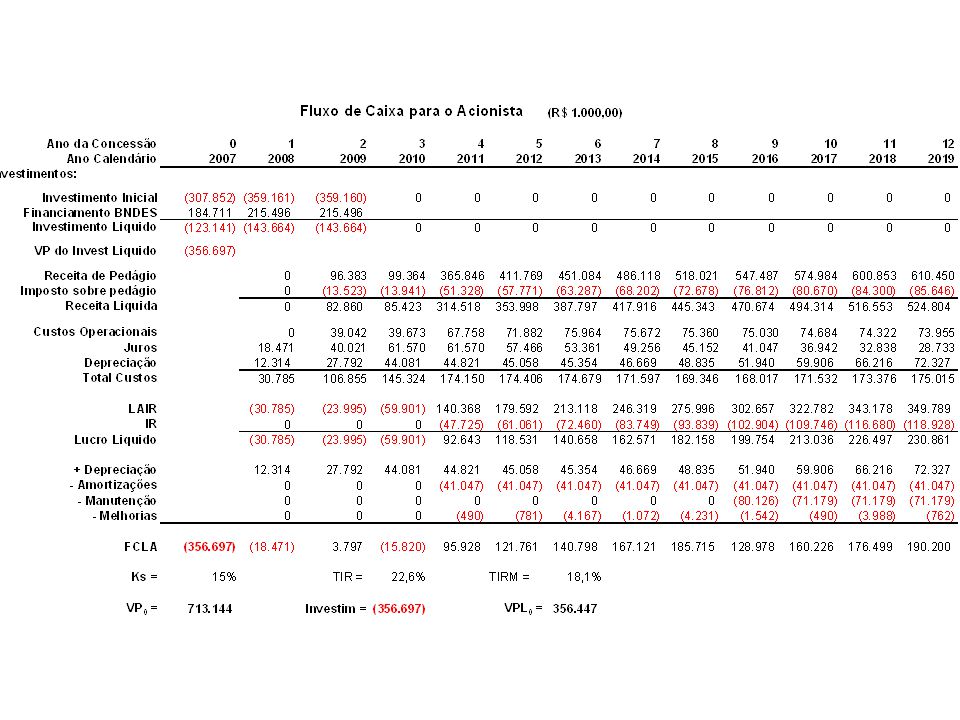

Valorando uma Garantia Governamental

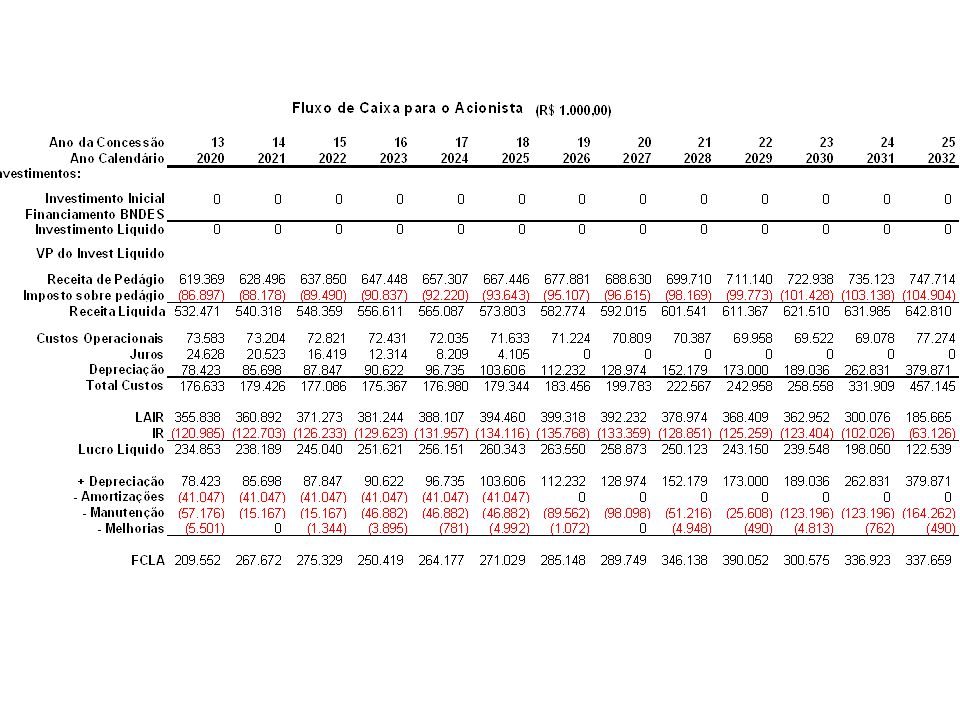

O Caso da BR-163

22

Brandão e Saraiva (2006)

")

23

Brandão e Saraiva (2006)

")

24

Brandão e Saraiva (2006)

")

25

Brandão e Saraiva (2006)

")

32

Sensibilidade ao Tráfego Inicial

Brandão e Saraiva (2006)

")

33

Tráfego Esperado Trafego Esperado 400.000 300.000 200.000 100.000 2007

Brandão e Saraiva (2006) 2007 2012 2017 2022 2027 2032

")

34

Modelagem de Piso e Teto

Brandão e Saraiva (2006)

")

35

Modelagem Estocástica do Tráfego

Brandão e Saraiva (2006) 2007 2012 2017 2022 2027 2032

")

36

Volatilidade do Projeto

Brandão e Saraiva (2006)

")

37

Opções Reais - Efeito do Garantia de Tráfego

Brandão e Saraiva (2006)

")

38

Custo da Garantia de Tráfego

Brandão e Saraiva (2006)

")

39

Custo da Garantia x Valor

Custo da Garantia para o Governo Diversificando Risco de Mercado x Percepção de Valor da Garantia pelo Agente Privado Brandão e Saraiva (2006)

")

40

Modelagem Financeira Método Tradicional do Desconto do Fluxo de Caixa

Distribuição do VPL da Concessão Método das Opções Reais Distribuição do VPL da Concessão com Garantia de Tráfego de 70% Brandão e Saraiva (2006)

")

41

Conclusões Garantias governamentais são ferramentas importantes para viabilizar de projetos privados de infra-estrutura pública. A modelagem e valoração destas garantias é fundamental para determinar o nível ótimo de garantia e evitar ônus excessivos para a sociedade. A extensão dos métodos tradicionais de avaliação com a metodologia das Opções Reais é uma alternativa viável para esta modelagem. Brandão e Saraiva (2006)

")

42

Risco Privado em Infra-estrutura Pública

Uma Análise Quantitativa por Opções Reais Luiz Brandão (PUC-Rio) e Eduardo Saraiva (BNDES) 2006

e Eduardo Saraiva (BNDES)")

Apresentações semelhantes