Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gestão Financeira Marcelo Arantes Alvim

2

MAPA DO CURSO GESTÃO FINANCEIRA

1) Introdução (13/07/2013) O que é “Finanças Corporativas” Corporation Agente x Principal Gestão Baseada em Valor 2) Critérios para Escolha de Projetos (20/07/2013) VPL TIR TIR Modificada Escolha entre projetos Modelagem 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno Risco Não-Sistemático Risco Sistemático Carteira ótima Beta da ação CAPM Custo e estrutura de capital 4) Gestão do Capital de Giro 17/08/2013 Capital de Giro versus Necessidade de Capital de Giro Ciclo financeiro e fluxo de caixa 5) Exercícios de revisão e Prova 31/08/2013

Introdução. (13/07/2013) O que é Finanças Corporativas Corporation. Agente x Principal. Gestão Baseada em Valor. 2) Critérios para Escolha de Projetos. (20/07/2013) VPL. TIR. TIR Modificada. Escolha entre projetos. Modelagem. 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno. Risco Não-Sistemático. Risco Sistemático. Carteira ótima. Beta da ação. CAPM. Custo e estrutura de capital. 4) Gestão do Capital de Giro 17/08/2013. Capital de Giro versus Necessidade de Capital de Giro. Ciclo financeiro e fluxo de caixa. 5) Exercícios de revisão e Prova. 31/08/2013.")

3

MAPA DO CURSO GESTÃO FINANCEIRA

1) Introdução (13/07/2013) O que é Finanças Corporativas Corporation Agente x Principal Gestão Baseada em Valor 2) Critérios para Escolha de Projetos (20/07/2013) VPL TIR TIR Modificada Escolha entre projetos Modelagem 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno Risco Não-Sistemático Risco Sistemático Carteira ótima Beta da ação CAPM Custo e estrutura de capital 4) Gestão do Capital de Giro 17/08/2013 Capital de Giro versus Necessidade de Capital de Giro Ciclo financeiro e fluxo de caixa 5) Exercícios de revisão e Prova 31/08/2013

Introdução. (13/07/2013) O que é Finanças Corporativas. Corporation. Agente x Principal. Gestão Baseada em Valor. 2) Critérios para Escolha de Projetos. (20/07/2013) VPL. TIR. TIR Modificada. Escolha entre projetos. Modelagem. 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno. Risco Não-Sistemático. Risco Sistemático. Carteira ótima. Beta da ação. CAPM. Custo e estrutura de capital. 4) Gestão do Capital de Giro 17/08/2013. Capital de Giro versus Necessidade de Capital de Giro. Ciclo financeiro e fluxo de caixa. 5) Exercícios de revisão e Prova. 31/08/2013.")

4

Dez Princípios Essenciais em Finanças

Princípio 1: Compreenda as demonstrações financeiras; Princípio 2: Compre e mantenha somente ativos que adicionam valor à riqueza do investidor (VPL positivo); Princípio 3: O Caixa é o rei; Princípio 4: O dinheiro muda de valor no tempo; Princípio 5: Saiba calcular o custo da alternativa financeira; Princípio 6: Minimize o custo dos financiamentos; Princípio 7: Retorno e Risco são dois lados da mesma moeda; Princípio 8: Os mercados de capitais são eficientes na maioria das vezes e precificam bem as informações (não há almoço grátis); Princípio 9: A diversificação é obrigatória para a gestão de riscos; Princípio 10: O investidor marginal é diversificado.

; Princípio 3: O Caixa é o rei; Princípio 4: O dinheiro muda de valor no tempo; Princípio 5: Saiba calcular o custo da alternativa financeira; Princípio 6: Minimize o custo dos financiamentos; Princípio 7: Retorno e Risco são dois lados da mesma moeda; Princípio 8: Os mercados de capitais são eficientes na maioria das vezes e precificam bem as informações (não há almoço grátis); Princípio 9: A diversificação é obrigatória para a gestão de riscos; Princípio 10: O investidor marginal é diversificado.")

5

Decisões em Finanças Maximizar o preço das ações no mercado

Decisão de INVESTIMENTO Objetivo central: Maximizar o Valor da Empresa Decisão de CAPITAL DE GIRO Decisão de FINANCIAMENTO DIVIDENDOS Decisões em Finanças Gestão Baseada em Valor Governança Corporativa Redução dos custos de agência Redução da assimetria informacional Maximizar o preço das ações no mercado

6

Criação de Valor para o Acionista

gera gera Capital Empregado NCG + AÑC operacional Debt Juros NOPAT = EBIT x (1-t) Benefício fiscal Equity Custo de oportunidade do acionista NOPAT ROCE = Capital Empregado Risco Financeiro + Risco Operacional (ROCE – WACC ) X CAPITAL EMPREGADO = ECONOMIC VALUE ADDED EBIT = Earning Before Interest and Tax NOPAT = Net Operating Profit After Tax ROCE = Return On Capital Employed WACC = Weigthed Average Cost of Capital NCG = Necessidade de Capital de Giro CAPITAL EMPREGADO = saldos de ATIVO PERMANENTE LÍQUIDO OPERACIONAL + NCG

Benefício fiscal. Equity. Custo de oportunidade. do acionista. NOPAT. ROCE. = Capital Empregado. Risco Financeiro + Risco Operacional. (ROCE – WACC ) X CAPITAL EMPREGADO = ECONOMIC VALUE ADDED. EBIT = Earning Before Interest and Tax. NOPAT = Net Operating Profit After Tax. ROCE = Return On Capital Employed. WACC = Weigthed Average Cost of Capital. NCG = Necessidade de Capital de Giro. CAPITAL EMPREGADO = saldos de. ATIVO PERMANENTE LÍQUIDO OPERACIONAL + NCG.")

7

Exemplo de mensuração da criação de valor

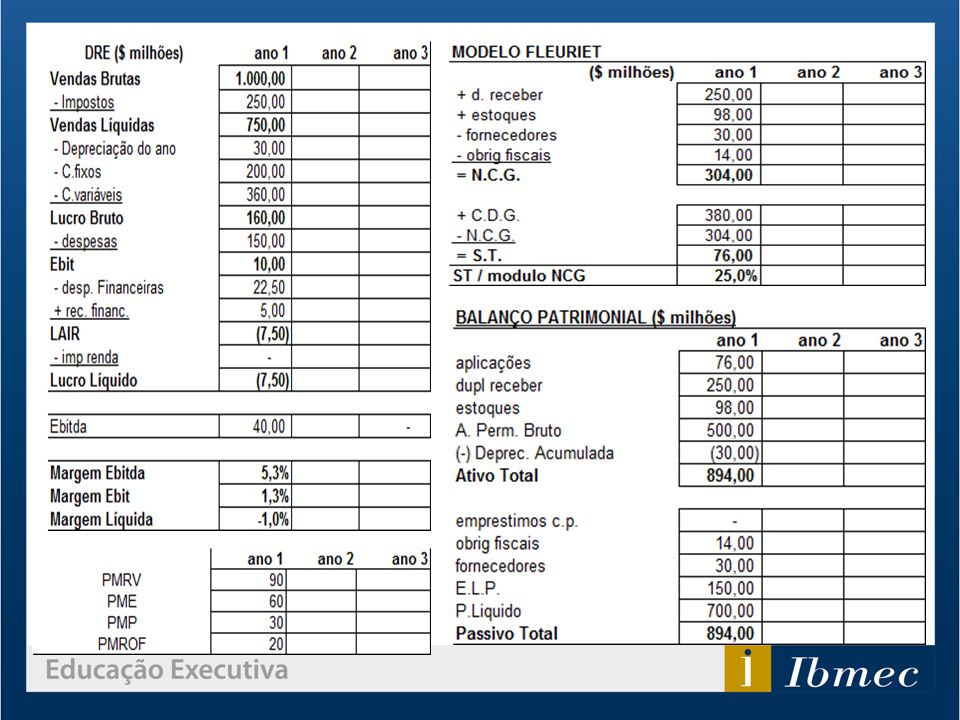

CONTAS DO BALANÇO 31/12/X0 31/12/X1 NCG $1.000 $1.200 ATIVOS NÃO CIRCULANTES OPERACIONAIS $10.000 $10.800 CAPITAL EMPREGADO $11.000 $12.000 DRE 31/12/X1 31/12/X2 Receita $10.000 $12.000 EBIT $5.000 $7.000 Alíquota IR+CS 34% Outras informações: Wacc = 12% aa Nopat Calculando o EVA utilizando árvore Du Pont... Roce X2 X1 4.620 3.300 X2 X1 38,5% 30% ( ÷ ) Spread econômico CE ( - ) X2 X1 26,5% 18% EVA X1 X0 12.000 11.000 Wacc X2 X1 3.180 1.980 ( x ) X2 X1 12% CE X1 X0 12.000 11.000 |7

Spread econômico. CE. ( - ) X2. X1. 26,5% 18% EVA. X1. X Wacc. X2. X ( x ) X2. X1. 12% CE. X1. X |7.")

8

Margem x Giro NOPAT Vendas x ROCE = Margem de lucro operacional

Capital Empregado Vendas Curva de isoretorno Roce = 20% Vendas NOPAT 20% x ROCE = Capital Empregado Vendas Roce = 20% 10% 1x 2x Giro do Ativo Giro do ativo operacional Margem Operacional Mede a eficiência do retorno Mede a qualidade do retorno

9

Calculando o EVA utilizando Marge x Giro na árvore Du Pont...

Nopat X2 X1 4.620 3.300 Margem ( ÷ ) X2 X1 38,5% 33% Roce Receita X2 X1 12.000 10.000 Spread econômico X2 X1 38,5% 30% ( - ) X2 X1 26,5% 18% ( x ) Receita EVA Wacc X2 X1 12.000 10.000 Giro X2 X1 3.180 1.980 ( x ) X2 X1 12% X2 X1 1,0 0,9091 ( ÷ ) CE CE X1 X0 12.000 11.000 X1 X0 12.000 11.000

X2. X1. 38,5% 33% Roce. Receita. X2. X Spread econômico. X2. X1. 38,5% 30% ( - ) X2. X1. 26,5% 18% ( x ) Receita. EVA. Wacc. X2. X Giro. X2. X ( x ) X2. X1. 12% X2. X1. 1,0. 0,9091. ( ÷ ) CE. CE. X1. X X1. X")

10

Rascunho

11

2) Uma empresa apresenta a seguinte estrutura de capital:

Capital Empregado = e deseja um ROCE de 14%aa Capital de Terceiros = ao custo de 12% aa Capital Próprio = ao custo de 15% aa IR = 34% Pede-se: a) Calcule o custo médio ponderado de capital b) Qual foi o Spread da empresa? c) Se o ROI desejado foi de fato alcançado, esta empresa gerou valor para o acionista? Por quê?

Calcule o custo médio ponderado de capital. b) Qual foi o Spread da empresa c) Se o ROI desejado foi de fato alcançado, esta empresa gerou valor para o acionista Por quê")

12

Rascunho

13

Presente Futuro EVA (Economic Value Added) e Valor da Empresa Valor

Econômico da Empresa Hoje MVA (Market Value Added) ou Goodwill Ano N NOPAT xxx xxx xxx xxx (-) Custo de Capital (xx) (xx ) (xx) (xx) (=) EVA x x x x Descontado a valor presente pelo custo médio de capital Valor Contábil do Capital Empregado Hoje Quanto maior a base de capital empregado, maior o custo de capital, menor o EVA e MVA. Só deve aumentar a base se prever aumentos mais que compensadores no lucro operacional.

ou. Goodwill. Ano N. NOPAT xxx xxx xxx xxx. (-) Custo de Capital (xx) (xx ) (xx) (xx) (=) EVA x x x x. Descontado a valor presente pelo custo médio de capital. Valor. Contábil do Capital Empregado Hoje. Quanto maior a base de capital empregado, maior o custo de capital, menor o EVA e MVA. Só deve aumentar a base se prever aumentos mais que compensadores no lucro operacional.")

14

EVA e MVA (Market Value Added) em regime de perpetuidade

Spread econômico EVAn+1 (ROCE – Wacc)n+1 x CEn MVAn = = Waccn - gn Waccn - gn Onde Rocen+1 = Return on Capital Employed na data n Waccn+1 = Weigthed Average Cost of Capital na data n Evan+1 = Economic Value Added na data n+1 Mvan = Market value added CEn = Capital Empregado na data n gn = taxa de crescimento do EVA na data n Esta fórmula é o valor presente de uma perpetuidade com crescimento constante

n+1 x CEn. MVAn = = Waccn - gn. Waccn - gn. Onde. Rocen+1 = Return on Capital Employed na data n. Waccn+1 = Weigthed Average Cost of Capital na data n. Evan+1 = Economic Value Added na data n+1. Mvan = Market value added. CEn = Capital Empregado na data n. gn = taxa de crescimento do EVA na data n. Esta fórmula é o valor presente de uma perpetuidade com crescimento constante.")

15

Exemplo Empresa A ROCE esperado = 15% para sempre

CMPC = 12% para sempre g = 6% Capital Empregado = $1.000 Valor da Empresa = CE + MVA $ $500 = $1.500 Empresa B ROCE esperado = 12% para sempre CMPC = 15% para sempre g = 6% Capital Empregado = $1.000 Valor da Empresa = CE+ MVA = $ (- $333) = $666

= $666.")

16

Exercício Suponha que a expectativa de crescimento do EVA de ambas as empresas seja de 7% em vez de 6%. Como ficam os valores das empresas A e B?

17

Presente das Oportunidades de Crescimento VPOC

Ativos Operacionais: Projetos “vaca leiteira” Projetos “grávidos” de rentabilidade futura Financiamentos: Debt Equity

18

Fórmula VPOC Valor devido aos projetos “vaca leiteira”

(Perpetuidade constante) Valor Operacional Total da Empresa Valor devido aos projetos inovadores (Perpetuidade crescente) VOPC-Valor Presente das Oportunidades de Crescimento

Valor Operacional. Total da Empresa. Valor devido aos projetos inovadores. (Perpetuidade crescente) VOPC-Valor Presente das Oportunidades de Crescimento.")

19

Fórmula VPOC ... ∞ Valor Operacional Total da Empresa ... ∞

20

Exemplo (empresa A) ... ∞ ... ∞ Valor da Empresa = CE + MVA

$ $500 = $1.500 Nopat = ROCE x CE = 15% x $1.000 ... ∞ Novo dado (Capital incremental) Valor Operacional Total da Empresa ... ∞

Valor Operacional. Total da Empresa. ... ∞")

21

Exemplo (empresa B) ... ∞ ... ∞ Nopat = ROCE x CE = 12% x $1.000

Valor da Empresa = CE+ MVA = $ (- $333) = $666 Nopat = ROCE x CE = 12% x $1.000 ... ∞ Novo dado Valor Operacional Total da Empresa ... ∞

= $666. Nopat = ROCE x CE = 12% x $ ∞ Novo dado. Valor Operacional. Total da Empresa. ... ∞")

22

Conclusão

23

Exercício sobre VPOC

24

MAPA DO CURSO GESTÃO FINANCEIRA

1) Introdução (13/07/2013) O que é Finanças Corporativas Corporation Agente x Principal Gestão Baseada em Valor 2) Critérios para Escolha de Projetos (20/07/2013) VPL TIR TIR Modificada Escolha entre projetos Modelagem 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno Risco Não-Sistemático Risco Sistemático Carteira ótima Beta da ação CAPM Custo e estrutura de capital 4) Gestão do Capital de Giro 17/08/2013 Capital de Giro versus Necessidade de Capital de Giro Ciclo financeiro e fluxo de caixa 5) Exercícios de revisão e Prova 31/08/2013

Introdução. (13/07/2013) O que é Finanças Corporativas. Corporation. Agente x Principal. Gestão Baseada em Valor. 2) Critérios para Escolha de Projetos. (20/07/2013) VPL. TIR. TIR Modificada. Escolha entre projetos. Modelagem. 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno. Risco Não-Sistemático. Risco Sistemático. Carteira ótima. Beta da ação. CAPM. Custo e estrutura de capital. 4) Gestão do Capital de Giro 17/08/2013. Capital de Giro versus Necessidade de Capital de Giro. Ciclo financeiro e fluxo de caixa. 5) Exercícios de revisão e Prova. 31/08/2013.")

25

Orçamento de Capital É a análise econômica e financeira dos potenciais acréscimos de ativos fixos e de giro na empresa. Decisão de longo prazo que envolve grandes somas de dinheiro. Muito importante para o futuro da empresa.

26

Objetivo geral dos projetos

Aumentar o Valor da Empresa Manter o Valor da Empresa Melhoria de Produtos existentes Redução dos custos atuais Expansão de capacidade Manutenção de capacidade Atendimento de acordos ou leis (meio ambiente, por exemplo) Aumento da demanda de produtos atuais Substituição de equipamentos ou instalações Lançamento de novos produtos

Aumento da demanda de produtos atuais. Substituição de equipamentos ou instalações. Lançamento de novos produtos.")

27

Cronogramas de desembolso,

Mercado Localização Etapas básicas de um estudo de viabilidade econômica Escala Administrativo Meio Ambiente Cronogramas de desembolso, projeções de custos e receitas e fluxo de caixa Não Viável ? Sim Executar Adiar

28

Passos para análise de projetos

Estimar os parâmetros e construir o modelo de Fluxo de Caixa . Determinar a taxa mínima de atratividade (TMA) Avaliar o risco dos fluxos de Caixa Encontrar o VPL e/ou TIR. Aceitar se VPL > 0 e/ou TIR > TMA.

Avaliar o risco dos fluxos de Caixa. Encontrar o VPL e/ou TIR. Aceitar se VPL > 0 e/ou TIR > TMA.")

29

Projetos Independentes x Projetos Mutuamente Excludentes

Projetos Independentes: se o fluxo de caixa de um projeto não é afetado pela aceitação de outro projeto. Projetos mutuamente excludentes : a aceitação de um projeto exclui imediamente a aceitação de outro projeto. Há que se escolher um ou outro.

30

Projetos com Fluxo de Caixa Convencional

Há somente uma mudança de sinal n (tempo) Entradas de caixa Saídas

Entradas. de. caixa. Saídas.")

31

Projetos com Fluxo de Caixa Não-Convencional

Múltiplas mudanças de sinal n (tempo) Entradas de caixa Saídas

Entradas. de. caixa. Saídas.")

32

Valor Presente Líquido (VPL)

Conceito: é a soma de todos os fluxos de entrada e de saída de caixa, descontados a valor presente por uma taxa que reflita o risco dos fluxos de caixa. FC = Fluxo de Caixa Esperado TMA = Taxa Mínima de Atratividade (determinada pelo investidor do projeto) VPL = Valor Presente Líquido

VPL = Valor Presente Líquido.")

33

Formação da TMA de um projeto

TMA = Taxa Mínima de Atratividade Formação de uma TMA de projeção sem alavancagem financeira CAPM => TMA = Rf + Beta x (Prêmio de risco de mercado) Prêmio pelo risco Ajuste do risco pelo Beta > 1 Ajuste do risco pelo Beta < 1 Prêmio pelo risco de mercado Prêmio pelo risco Prêmio pela espera (taxa livre de risco) Prêmio pela espera (taxa livre de risco) Prêmio pela espera (taxa livre de risco) TMA de projetos de risco menor do que uma carteira de mercado TMA de projetos de risco igual a uma carteira de mercado TMA de projetos de risco maior do que uma carteira de mercado

Prêmio pelo risco. Ajuste do risco pelo Beta > 1. Ajuste do risco pelo Beta < 1. Prêmio pelo risco de mercado. Prêmio pelo risco. Prêmio pela espera. (taxa livre de risco) Prêmio pela espera. (taxa livre de risco) Prêmio pela espera. (taxa livre de risco) TMA de projetos de risco menor do que uma carteira de mercado. TMA de projetos de risco igual a uma carteira de mercado. TMA de projetos de risco maior do que uma carteira de mercado.")

34

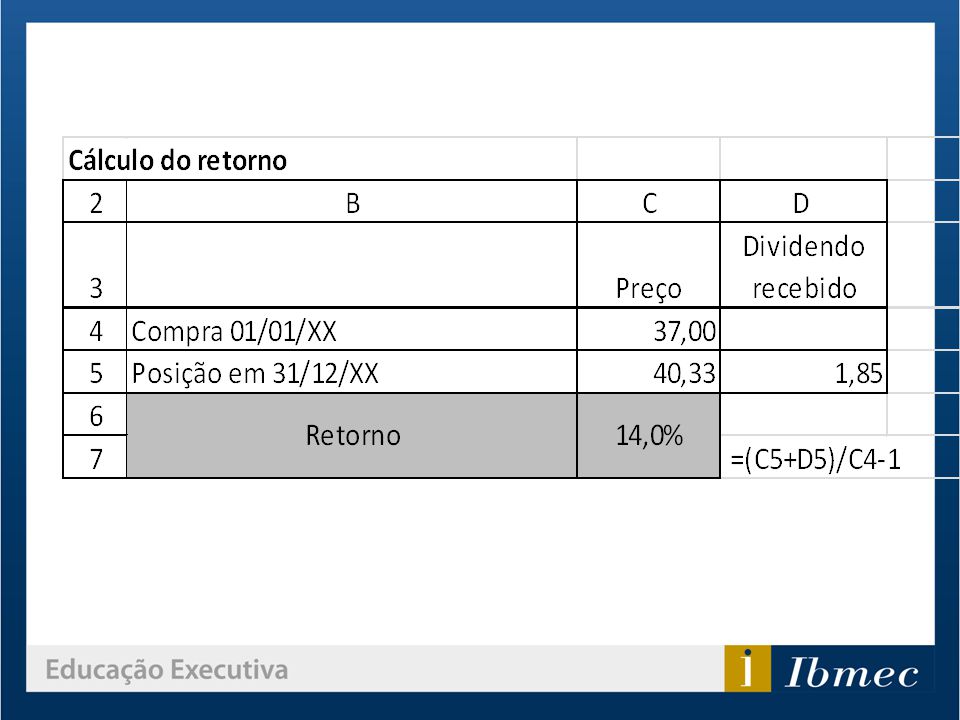

Cálculo do VPL FCt VP FCt Ano FCt VP FCt 0 -100 -$100 -100 -$100

Ambos descontados a 10%aa Projeto B Projeto A Ano FCt VP FCt $100 ,09 ,59 ,11 VPLA = $18,79 FCt VP FCt $100 ,64 ,53 ,57 VPLB = $17,74

35

Normalmente as séries usadas em análise de projetos são de pagamentos postecipados (fim de período) . Na HP quando a série é postecipada no visor da calculadora não aparece qualquer mensagem. Caso a calculadora esteja programada para a série antecipada (BEGIN no visor) e se tenha uma série postecipada, basta digitar g <END> e o BEGIN desaparecerá.

e se tenha uma série postecipada, basta digitar g <END> e o BEGIN desaparecerá.")

36

Operações básicas com a HP12C

Ligar a calculadora (ON) Apagar o que tem no visor (CLX) Apagar conteúdo de todos os registros (f) (REG) Apagar conteúdo das memórias financeiras (f) (FIN) Introduzir um número (número) (ENTER) Fazer um cálculo simples (número) (ENTER) (número) (operação) Calcular uma percentagem (número) (ENTER) (percentual) (%) Calcular o exponencial (potenciação) (número) (ENTER) (potência) (1/X) (yx) Calcular o exponencial invertido (radiciação) (número) (ENTER) (raiz) (1/X) (yx) Armazenar na memória (número) (ENTER) (STO) (número qualquer de memória) Buscar um número na memória (RCL) (número de memória onde foi armazenado) Fixar quantidade de casas decimais (f) (número de casas decimais desejado)

Apagar o que tem no visor. (CLX) Apagar conteúdo de todos os registros. (f) (REG) Apagar conteúdo das memórias financeiras. (f) (FIN) Introduzir um número. (número) (ENTER) Fazer um cálculo simples. (número) (ENTER) (número) (operação) Calcular uma percentagem. (número) (ENTER) (percentual) (%) Calcular o exponencial (potenciação) (número) (ENTER) (potência) (1/X) (yx) Calcular o exponencial invertido (radiciação) (número) (ENTER) (raiz) (1/X) (yx) Armazenar na memória. (número) (ENTER) (STO) (número qualquer de memória) Buscar um número na memória. (RCL) (número de memória onde foi armazenado) Fixar quantidade de casas decimais. (f) (número de casas decimais desejado)")

37

Regra de Decisão pelo Método VPL

VPL = VP FCs entrada – VP dos Investimentos. Se VPL > 0 => Aumento da riqueza do investidor. Se VPL < 0 => Redução da riqueza do investidor. Se os projetos são independentes, aceitar projetos com VPL > 0. Se os projetos forem mutuamente excludentes, mas com a mesma vida útil, aceitar os projetos com maior VPL positivo. No nosso exemplo, deveríamos aceitar o projeto “A” se forem mutuamente excludentes (VPLA > VPLB), e aceitar ambos se forem independentes, porque ambos apresentam VPL positivo.

, e aceitar ambos se forem independentes, porque ambos apresentam VPL positivo.")

38

Taxa Interna de Retorno (TIR ou IRR)

Conceito: a TIR é a taxa de desconto que, quando aplicada à série de fluxos de caixa futuro, faz com que o VPL seja igual a zero: A TIR é a taxa de retorno implícita do projeto

39

Calculando TIR pela HP12C com fluxos de caixa irregulares:

Projeto A ProjetoB > > CHS -> g -> CF0 > 70 -> g -> CFj > 20 -> g-> CFj > 50 -> g-> CFj > f -> IRR = 20,81% > > CHS -> g -> CF0 > 10 -> g -> CFj > 60 -> g-> CFj > 80 -> g-> CFj > f -> IRR = 18,13%

40

Regra de decisão pelo Método TIR

Se TIR > TMA, o projeto tem um retorno maior do que o custo de capital = Projeto viável -> Projeto cria valor para o acionista Se TIR < TMA = Projeto Inviável TMA: Taxa Mínima de Atratividade (determinada pelo investidor)

")

41

Temos que escolher um dos dois projetos…. E agora

Temos que escolher um dos dois projetos…..E agora? Escolher pela TIR ou pelo VPL? Descontados a 10%aa Ano FCt VP FCt $100 ,09 ,59 ,11 VPLA = $18,79 FCt VP FCt $100 ,64 ,53 ,57 VPLB = $17,74 TIRA = ,13% TIRB = ,81%

42

Situações de conflito Em casos de conflito entre dois projetos mutuamente excludentes com vidas iguais, escolher o projeto com maior VPL.

43

Exercício Considerando um projeto de plantação de Cana com um investimento inicial de $1.500 mil, cujos fluxos de caixa são de $200 mil, $350 mil, $450 mil, $550 e sabendo que não há valor residual no fim do projeto e que a TMA é de 10%, pede-se: Calcular TIR, VPL Resposta: a) -315,18; b) 1,15%; c )3,7%

-315,18; b) 1,15%; c )3,7%")

44

Rascunho

45

Exercício Uma empresa fez um investimento de $ e espera que o Fluxo de Caixa Livre proporcionado pelo projeto no primeiro ano seja de 20% do valor do investimento inicial. Após esse ano, o FCL deverá crescer a 20%aa durante 10 anos. No final do último ano do projeto, o ativo será vendido e produzirá um fluxo de caixa líquido do imposto de renda no valor de $ Se a TMA é de 12% aa, verifique a viabilidade deste projeto pela TIR e VPL. Faça ainda a representação gráfica do fluxo de caixa no tempo. 45

46

Rascunho

47

Exercício Uma empresa está considerando a inclusão de dois equipamentos, um caminhão e um sistema polias aéreas no orçamento de capital desse ano. Os projetos são independentes. O desembolso para o caminhão é de R$ e para o sistema de polia é de R$ O custo de capital da empresa é de 14%. Os fluxos de caixa após impostos incluindo depreciação são os seguintes: Calcule o VPL e TIR para cada projeto, indicando a decisão correta de aceitar/rejeitar cada um deles. Ano Caminhão Polias 1 R$51.000 R$75.000 2 3 4 5

48

Rascunho

49

Modelagem de um projeto

Determinado projeto baseia-se na produção de uma linha de produtos pelos próximos 5 anos. Segundo suas expectativas, as vendas poderiam atingir ton por ano ao longo de 5 anos e o preço médio de vendas esperado é de R$ 180/ ton. Para criar essa nova linha de produtos da empresa são necessários investimentos da ordem de R$ em novas máquinas e equipamentos (vida útil de 10 anos). O processo produtivo implica na compra de ton de matéria-prima para ton de produtos acabados e o preço médio esperado da matéria-prima é de R$ 40 / ton. Admitindo-se que os custos e despesas operacionais desembolsáveis decorrentes desse acréscimo de faturamento seja distribuído da seguinte forma: impostos sobre vendas = 20% do faturamento bruto pessoal = R$ / ano manutenção = R$ / ano despesas com vendas = 5 % das vendas líquidas O investimento no giro (NCG) será feito no início de cada ano e corresponde a 30% do aumento da receita. Pede-se avaliar a viabilidade econômica do projeto (com base no VPL e TIR) num regime fiscal sujeito a incidência de uma alíquota de imposto de renda de 34% sobre o lucro tributável e uma taxa de depreciação de 10% a.a. No final dos cinco anos, a empresa espera vender os ativos por R$ Os investidores só comprarão o projeto se ele proporcionar um retorno mínimo de 18% aa.

. O processo produtivo implica na compra de ton de matéria-prima para ton de produtos acabados e o preço médio esperado da matéria-prima é de R$ 40 / ton. Admitindo-se que os custos e despesas operacionais desembolsáveis decorrentes desse acréscimo de faturamento seja distribuído da seguinte forma: impostos sobre vendas = 20% do faturamento bruto. pessoal = R$ / ano. manutenção = R$ / ano. despesas com vendas = 5 % das vendas líquidas. O investimento no giro (NCG) será feito no início de cada ano e corresponde a 30% do aumento da receita. Pede-se avaliar a viabilidade econômica do projeto (com base no VPL e TIR) num regime fiscal sujeito a incidência de uma alíquota de imposto de renda de 34% sobre o lucro tributável e uma taxa de depreciação de 10% a.a. No final dos cinco anos, a empresa espera vender os ativos por R$ Os investidores só comprarão o projeto se ele proporcionar um retorno mínimo de 18% aa.")

50

ano 0 ano 1 ano 2 ano 3 ano 4 ano 5 Quantidade vendida (Unid.) 20.000 Preço do produto (R$) 180 Quantidade mat-prima (unid.) 22.000 Preço da mat-prima (R$) 40

Preço da mat-prima (R$) 40.")

51

Projetando o fluxo de caixa do projeto

R$ mil Ano 0 1 2 3 4 5 Receita - Impostos s/ Vendas Vendas Líquidas - depreciação - pessoal - manutenção - matéria-prima =Lucro Bruto - desp. com vendas - desp. Administrativas =Lucro Operacional (EBIT) - imposto de renda + CSLL =Lucro Operacional Líquido do IR (NOPAT) + depreciação - Investimento no giro (N.C.G.) - Novas Imobilizações + Valor Residual (Venda de Ativos) =Fluxo de Caixa Livre do Projeto

- imposto de renda + CSLL. =Lucro Operacional Líquido do IR (NOPAT) + depreciação. - Investimento no giro (N.C.G.) - Novas Imobilizações. + Valor Residual (Venda de Ativos) =Fluxo de Caixa Livre do Projeto.")

52

Calculando a TIR e VPL do projeto

53

Aspectos importantes na modelagem de projetos

Custos afundados (Sunk costs) Custos fixos da empresa Custos de internalização de insumos e equipamentos Custo de financiamento com terceiros Custos de oportunidade

Custos fixos da empresa. Custos de internalização de insumos e equipamentos. Custo de financiamento com terceiros. Custos de oportunidade.")

54

TIR Modificada - MTIR

55

Calculando VPL, TIR e TIR Modificada no MS Excel

56

Exercícios do livro

57

MAPA DO CURSO GESTÃO FINANCEIRA

1) Introdução (13/07/2013) O que é Finanças Corporativas Corporation Agente x Principal Gestão Baseada em Valor 2) Critérios para Escolha de Projetos (20/07/2013) VPL TIR TIR Modificada Escolha entre projetos Modelagem 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno Risco Não-Sistemático Risco Sistemático Carteira ótima Beta da ação CAPM Custo e estrutura de capital 4) Gestão do Capital de Giro 17/08/2013 Capital de Giro versus Necessidade de Capital de Giro Ciclo financeiro e fluxo de caixa 5) Exercícios de revisão e Prova 31/08/2013

Introdução. (13/07/2013) O que é Finanças Corporativas. Corporation. Agente x Principal. Gestão Baseada em Valor. 2) Critérios para Escolha de Projetos. (20/07/2013) VPL. TIR. TIR Modificada. Escolha entre projetos. Modelagem. 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno. Risco Não-Sistemático. Risco Sistemático. Carteira ótima. Beta da ação. CAPM. Custo e estrutura de capital. 4) Gestão do Capital de Giro 17/08/2013. Capital de Giro versus Necessidade de Capital de Giro. Ciclo financeiro e fluxo de caixa. 5) Exercícios de revisão e Prova. 31/08/2013.")

58

Risco x Retorno

59

Preferências em relação ao Risco

60

Definição de retorno ganho ou perda total sobre um investimento. Onde:

kt = Pt - Pt-1 + Ct Pt-1 Onde: kt = retorno real, exigido ou esperado durante o período t Pt = preço corrente Pt-1 = preço durante o período de tempo anterior Ct = qualquer fluxo de caixa que se acumule do investimento

62

Risco de uma ação O risco é medido pelo desvio-padrão dos retornos de um ativo. Risco histórico (amostra):

: .")

63

Risco de uma ação

64

Retorno e Risco Históricos (EUA)

")

65

Risco e Retorno de uma Carteira

Suponha que você tenha colocado 50% de seu dinheiro na ação A e 50% na ação B. Qual é o risco e o retorno da sua carteira? Observe os resultados da carteira!

66

Se aplicarmos a fórmua abaixo chegaremos ao mesmo resultado para o risco da carteira:

67

Aplicando a fórmula

68

A correlação vai de -1 a + 1 Exemplo simulado

69

Correlação e Covariância entre duas variáveis A e B

A covariância é definida como a medida da interdependência entre duas variáveis. Entretanto a correlação é a medida direta da relação entre duas variáveis => população Amostra (histórico) Onde: r = coeficiente de correlação entre duas variáveis (A e B) Cov = covariância entre duas variáveis (A e B) σA = desvio-padrão de A σB= desvio-padrão de B

Onde: r = coeficiente de correlação entre duas variáveis (A e B) Cov = covariância entre duas variáveis (A e B) σA = desvio-padrão de A. σB= desvio-padrão de B.")

70

Efeito da correlação da Carteira

71

Risco e Retorno esperados de um ativo isolado

72

Retorno esperado de um ativo isolado

73

Risco esperado de um ativo isolado

74

Mensurando o Retorno Esperado

(média ponderada)

")

75

Mensurando o Risco esperado

(Desvio-Padrão)

")

76

Exercício AA5-1 página 232 do livro-texto

Exercícios do livro Exercício AA5-1 página 232 do livro-texto

77

Custo de Capital CAPITAL EMPREGADO DEBT EQUITY

78

Custo de Capital Próprio ou Retorno mínimo exigido pelos Acionistas

A medida mais utilizada é o modelo CAPM (Capital Asset Price Model). Para compreender o CAPM vamos continuar com a noção de risco e retorno em um contexto de carteira de investimentos, respondendo às seguintes perguntas (próximo slide):

. Para compreender o CAPM vamos continuar com a noção de risco e retorno em um contexto de carteira de investimentos, respondendo às seguintes perguntas (próximo slide):")

79

O que acontece com o Risco de uma carteira quando adicionamos mais e mais ativos nela?

Risco da carteira () Risco não sistemático (diversificável) σM Risco sistemático (não-diversificável) Número de ações

Risco não sistemático (diversificável) σM. Risco sistemático (não-diversificável) Número de ações.")

80

O que acontece com o Risco da certeira se adicionarmos ativos internacionais?

Risco da carteira () Carteira formada somente por ativos domésticos Carteira formada por ativos domésticos e internacionais σM Número de ações

Carteira formada somente por ativos domésticos. Carteira formada por ativos domésticos e internacionais. σM. Número de ações.")

81

Beta de um título (β) É a mensuração do risco sistemático de um título

Retornos históricos da carteira de mercado e a ação da empresa GN Obs.: retornos totais (dividendos mais ganho de capital) Dispersão entre os retornos da GN e da Carteira de Mercado Ano Retorno da Carteira de Mercado Retorno da ação GN 1 21,64% 7,08% 2 -2,5% 12,12% 3 15,18% 47,31% 4 19,47% 26,62% 5 11,36% 18,33% 6 0,10% -9,71% 7 11,02% -5,34% 8 10,43% 8,85% 9 2,37% -2,64% 10 -11,11% -0,41% 81

Dispersão entre os retornos da GN e da Carteira de Mercado. Ano. Retorno da Carteira. de Mercado. Retorno da. ação GN ,64% 7,08% 2. -2,5% 12,12% 3. 15,18% 47,31% 4. 19,47% 26,62% 5. 11,36% 18,33% 6. 0,10% -9,71% 7. 11,02% -5,34% 8. 10,43% 8,85% 9. 2,37% -2,64% ,11% -0,41% 81.")

82

Beta mede o grau de sensibilidade dos retornos de uma ação vis a vis aos retornos do índice de mercado

83

O risco sistemático é medido pelo Beta.

No contexto de uma carteira, esqueça o risco isolado de um ativo (Desvio-Padrão). O que importa agora é somente o risco não diversificável (ou risco sistemático). O risco sistemático é medido pelo Beta. O beta de um ativo é calculado da seguinte maneira: Onde: Bi = beta do ativo i Sigma Ri = desvio padrão do ativo i Sigma RM = desvio padrão da carteira de mercado Ri,M= correlação do ativo i com a carteira de mercado Pergunta: pode existir beta negativo? Por quê?

. O que importa agora é somente o risco não diversificável (ou risco sistemático). O risco sistemático é medido pelo Beta. O beta de um ativo é calculado da seguinte maneira: Onde: Bi = beta do ativo i. Sigma Ri = desvio padrão do ativo i. Sigma RM = desvio padrão da carteira de mercado. Ri,M= correlação do ativo i com a carteira de mercado. Pergunta: pode existir beta negativo Por quê")

85

Linha de Mercado de Capitais (CML) versus Linha de Mercado de Títulos (SML)

Comparação da Linha de Mercado de Capitais (CML) e a Linha de Mercado de Títulos (SML) E(RP) E(RM) E(RA) RF E(Rj) CML SML M A B C D X (a) Linha de Mercado de Capitais (CML) (b) Linha de Mercado de Títulos (SML) Risco Total Risco Sistemático

e a Linha de Mercado de Títulos (SML) E(RP) E(RM) E(RA) RF. E(Rj) CML. SML. M. A. B. C. D. X. (a) Linha de Mercado de Capitais (CML) (b) Linha de Mercado de Títulos (SML) Risco Total. Risco Sistemático.")

86

Chegando à equação do CAPM Derivação da equação CAPM

E(RM) E(Rj) RF SML M Risco Sistemático Equação do CAPM

E(Rj) RF. SML. M. Risco Sistemático. Equação do CAPM.")

87

Exercício AA5-2 página 233 do livro-texto

Exercícios do livro Exercício AA5-2 página 233 do livro-texto

88

WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E)

Custo Médio Ponderado de Capital – CMPC ou WACC Custo médio ponderado dos capitais onerosos = média ponderada CAPITAL EMPREGADO DEBT: a valor de mercado Ki = custo de capital de terceiros (dívidas onerosas) antes do IR EQUITY: a valor de mercado Ke = custo de capital próprio Alíquota do IR sobre o lucro WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E) Se dívida bancária: custo do contrato Se título de dívida: YTM do título Modelo CAPM: Ke = Rf + Beta da empresa x (RM – Rf)

antes do IR. EQUITY: a valor de mercado. Ke = custo de capital próprio. Alíquota do IR sobre o lucro. WACC = Ke x (E/D+E) + Ki(1-t) x (D/D+E) Se dívida bancária: custo do contrato. Se título de dívida: YTM do título. Modelo CAPM: Ke = Rf + Beta da empresa x (RM – Rf)")

89

Exercício Calcule o custo médio ponderado de capital da empresa ABC com os seguintes dados: Custo de capital de terceiros (ki) antes do IR = 8% Alíquota do Imposto de Renda = 34% Retorno médio histórico de mercado: 12% Taxa livre de risco: 5% Beta: 0,95 Debt: 40%

90

Rascunho

91

Rascunho

92

Efeitos da Alavancagem Financeira no retorno

93

Reestruturação financeira

Variáveis para análise: Lucro Por Ação (LPA); (Lucro Líquido dividido pelo número de ações) IR (Alíquota do Imposto de Renda); ROE (Return On Equity); (Lucro Líquido dividido pelo Patrimônio Líquido) Estudo de uma Reestruturação financeira Repare como a Alavancagem Financeira (uso de dívida) AMPLIA os ganhos e perdas para os acionistas

; (Lucro Líquido dividido pelo número de ações) IR (Alíquota do Imposto de Renda); ROE (Return On Equity); (Lucro Líquido dividido pelo Patrimônio Líquido) Estudo de uma. Reestruturação. financeira. Repare como a Alavancagem Financeira (uso de dívida) AMPLIA os ganhos e perdas para os acionistas.")

94

-2.00 LAJIR e LPA de equilíbrio:

95

Exercício Considere que A PAPEL SA seja atualmente financiada inteiramente com capital próprio (patrimônio líquido) no valor de $5 milhões, divididos em ações ordinárias em circulação. A diretoria deseja levantar mais $2 milhões para aquisição de uma máquina moderna para produção de papel. A empresa tem 3 opções de financiamento para este objetivo: (1) Emissão de novas ações ordinárias no mercado primário a $50 cada; (2) Emissão de título de dívida (debêntures) a juros de 10% aa; ou (3) Emissão de ações preferenciais com dividendos obrigatórios de 8%aa. Considere ainda que o LAJIR atual da PAPEL SA seja de $8 milhões por ano e que a alíquota do imposto de renda corporativo seja de 50% . Calcule os pontos de indiferença dos planos propostos e aprese-os em um gráfico cartesiano acompanhado de uma análise para a diretoria.

no valor de $5 milhões, divididos em ações ordinárias em circulação. A diretoria deseja levantar mais $2 milhões para aquisição de uma máquina moderna para produção de papel. A empresa tem 3 opções de financiamento para este objetivo: (1) Emissão de novas ações ordinárias no mercado primário a $50 cada; (2) Emissão de título de dívida (debêntures) a juros de 10% aa; ou (3) Emissão de ações preferenciais com dividendos obrigatórios de 8%aa. Considere ainda que o LAJIR atual da PAPEL SA seja de $8 milhões por ano e que a alíquota do imposto de renda corporativo seja de 50% . Calcule os pontos de indiferença dos planos propostos e aprese-os em um gráfico cartesiano acompanhado de uma análise para a diretoria.")

96

Exercícios do livro

97

MAPA DO CURSO GESTÃO FINANCEIRA

1) Introdução (13/07/2013) O que é Finanças Corporativas Corporation Agente x Principal Gestão Baseada em Valor 2) Critérios para Escolha de Projetos (20/07/2013) VPL TIR TIR Modificada Escolha entre projetos Modelagem 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno Risco Não-Sistemático Risco Sistemático Carteira ótima Beta da ação CAPM Custo e estrutura de capital 4) Gestão do Capital de Giro 17/08/2013 Capital de Giro versus Necessidade de Capital de Giro Ciclo financeiro e fluxo de caixa 5) Exercícios de revisão e Prova 31/08/2013

Introdução. (13/07/2013) O que é Finanças Corporativas. Corporation. Agente x Principal. Gestão Baseada em Valor. 2) Critérios para Escolha de Projetos. (20/07/2013) VPL. TIR. TIR Modificada. Escolha entre projetos. Modelagem. 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno. Risco Não-Sistemático. Risco Sistemático. Carteira ótima. Beta da ação. CAPM. Custo e estrutura de capital. 4) Gestão do Capital de Giro 17/08/2013. Capital de Giro versus Necessidade de Capital de Giro. Ciclo financeiro e fluxo de caixa. 5) Exercícios de revisão e Prova. 31/08/2013.")

98

Gestão do Capital de Giro

99

Fluxo circular do dinheiro na empresa Produto Vendável Suprimentos

e materiais Luz, energia etc. Salário e honorários Fabrica e equipamentos Financiadores CAIXA da empresa Investimento dos proprietários Fornecedores de materiais e serviços Amortização de dívidas Juros para financiadores Impostos recebimento total (em dinheiro) Outras receitas Perdas créditos não recebidos (dinheiro de vendas) Vendas a Crédito Vendas à Vista Dividendos Fluxo circular do dinheiro na empresa

Outras. receitas. Perdas. créditos não. recebidos. (dinheiro de. vendas) Vendas a. Crédito. Vendas à. Vista. Dividendos. Fluxo circular. do. dinheiro. na empresa.")

101

MODELO FLEURIET PARA ANÁLISE DO CAPITAL DE GIRO

102

Modelo Fleuriet de Análise Financeira

TÓPICOS Definição e análise do Capital de Giro (CDG) Definição e análise da Necessidade de Capital de Giro (NCG) Definição e análise do Saldo de Tesouraria e sua integração com à DFC Estudo do ciclo operacional e financeiro da empresa Estruturas ideais de CDG-NCG-ST e seus impactos na DFC Administração do Capital de Giro como instrumento de geração de valor

Definição e análise da Necessidade de Capital de Giro (NCG) Definição e análise do Saldo de Tesouraria e sua integração com à DFC. Estudo do ciclo operacional e financeiro da empresa. Estruturas ideais de CDG-NCG-ST e seus impactos na DFC. Administração do Capital de Giro como instrumento de geração de valor.")

103

Capital de Giro x Necessidade de Capital de Giro

ATIVO CIRCULANTE Caixa e Aplicações Duplicatas a Receber Estoques Outros AC PASSIVO CIRCULANTE Empréstimos e Financ. de curto prazo Duplicatas a Pagar Obrigações Fiscais Outros PC PASSIVO NÃO CIRCULANTE (Exigível a Longo Prazo + Patrimônio Líquido ATIVO NÃO CIRCULANTE (Realizável a Longo Prazo + Ativo Permanente)

")

104

CDG = AC (–) PC (–) (–) (–) NCG = ACO (–) PCO = = = ST = ACE (–) PCE

PCE.")

105

Efeito Tesoura O Capital de Giro deve sempre ser igual ou maior do que a NCG para produzir liquidez satisfatória para a empresa. Nunca deixe o CDG cair abaixo da NCG ou a NCG subir acima do nível de CDG O efeito tesoura ocorre quando a empresa deseja crescer além de sua capacidade de financiamento deste crescimento Situação também chamada de Overtrading

106

Vendas NCG CDG Efeito Tesoura $ ST - ST +

Tempo Fase da ressaca. Desespero total! Presa fácil dos “empréstimos para capital de giro”. Fase de “só alegria!” Início do caminho para a bancarrota

107

Configurações do ST Fornecedores: trate-os com carinho.

Caminhando para a insolvência (minando o caixa) Crescimento sustentável e com a amizade dos fornecedores. Crescimento responsável CDG = -100 (-) NCG = -400 (=) ST = +300 CDG = -200 (-) NCG = -100 (=) ST = -100 CDG = +200 (-) NCG = -100 (=) ST = +300 CDG = +800 (-) NCG = +100 (=) ST = +700 AÑC PÑC NCG ST $ $ $ $ Vendas Vendas Vendas Vendas CDG ST + CDG NCG ST + CDG NCG ST + ST - NCG CDG NCG

Crescimento sustentável e com a amizade dos fornecedores. Crescimento responsável. CDG = (-) NCG = (=) ST = CDG = (-) NCG = (=) ST = CDG = (-) NCG = (=) ST = CDG = (-) NCG = (=) ST = AÑC. PÑC. NCG. ST. $ $ $ $ Vendas. Vendas. Vendas. Vendas. CDG. ST + CDG. NCG. ST + CDG. NCG. ST + ST - NCG. CDG. NCG.")

108

Calcule o Índice de Liquidez Corrente, a Necessidade de Capital de Giro, o Capital de Giro e o Saldo de Tesouraria para cada empresa a seguir. Em seguida faça uma conclusão sobre as diferenças e semelhanças entre elas, destacando utilidade informativa de cada indicador calculado. Indique também que pressuposto sustenta a utilidade do Índice de Liquidez Corrente.

109

CICLO FINANCEIRO EM DIAS

Administrar a liquidez é conhecer bem o ciclo financeiro da empresa Fortalecer a liquidez é combinar margem de lucro com política de retenção de lucros

110

Ciclo Financeiro ou de Caixa

Compra da Matéria-Prima Recebimento dos Clientes Início da Fabricação Fim da Fabricação Venda do Produto Ciclo Operacional Pagamento a Fornecedores Ciclo Financeiro ou de Caixa Prazo Médio de Pagamento NCG>0 Prazo Médio de Estocagem Prazo Médio Recebimento Ciclo Operacional = pmrv + pme Ciclo Financeiro = CO– pmpf

111

Dias Dinâmica da conta “Duplicatas a Receber” Vendas Diárias

Vendas brutas diárias = $20 Prazo concedido ao cliente = 30 d Dias Vendas Diárias Recebimento Saldo de Dupl. a receber 1º 2º 3º 4º ... 29º 30º 31º 32º ... $20 $20 $20 $20 $20 $20 $20 $20 $0 $0 $0 $0 $0 $0 $20 $20 $20 $40 $60 $80 $580 $600 $600 $600 => DR = f (prazo; vendas) (+) ou Prof. Marcelo Arantes Alvim |111

(+) ou. Prof. Marcelo Arantes Alvim. |111.")

112

Demais contas da NCG Vale a mesma lógica: |112

113

NCG em Função dos Prazos e do

Nível de Atividade NCG = ATÍVO CÍCLICO – PASSIVO CÍCLICO OU + - - NCG = DR E F OF NCG = f (pmrd; pme; pmpf; pmrof; vendas) (+) (-) |113

(+) (-) |113.")

114

- + Ciclo Financeiros em DIAS DE VENDAS

O que obtemos se relacionamos cada equação de determinação do sado das contas operacionais do AC e PC com as vendas da empresa? Vendas + - X 360 Clientes Estoques Fornecedores Imp. a Pagar Obteremos o Ciclo Financeiro em Dias de Vendas, calculado pela equação abaixo: CF em dias de vendas = (NCG ÷ VENDAS) x 360 |114

x 360. |114.")

115

Interpretação do CF em dias de vendas

O resultado nos informa os dias de faturamento no ano que estão comprometidos com a cobertura da necessidade de capital de giro (NCG). Portanto, quanto menor o CF em dias de vendas da empresa, melhor é a liquidez da empresa, pois menor é a parcela do capital de giro da empresa (fundos) destinada a cobrir a NCG.

. Portanto, quanto menor o CF em dias de vendas da empresa, melhor é a liquidez da empresa, pois menor é a parcela do capital de giro da empresa (fundos) destinada a cobrir a NCG.")

116

Fórmula direta para cálculo do CF em dias de Venas:

CF = (NCG / Vendas) x 360

x 360.")

117

Gestão estratégica do Capital de Giro no contexto de Planejamento Financeiro de Longo Prazo

120

Como projetar as Demonstrações Financeiras

Projetar o EBIT Projetar as despesas financeiras líquidas Projetar o IR+CS Projetar Lucro Líquido e Lucro Retido Projetar a NCG Projetar as demais contas do Balanço Patrimonial Finalmente, projetar o fluxo de caixa

121

Exemplo Faça a projeção do fluxo de caixa para os próximos 2 anos, supondo um crescimento no prazo médio de recebimento das vendas de 30 dias a fim de elevar as vendas em 25% no ano 2. Considere que o crescimento das vendas para o ano 3 seja nulo. Suponha que compras = custo variável e considere que a empresa trabalha atualmente com o nível da atividade abaixo do normal, de modo que ela poderá aumentar a produção em 25% no ano 2 com um baixo investimento em imobilizado (50 no ano 2 e 50 no ano 3) e sem precisar elevar os custos fixos. Considere que o custo variável e as despesas operacionais acompanham a evolução das vendas. Para projetar a necessidade de capital de giro, suponha que os prazos de estocagem, pagamento a fornecedores e de recolhimento das obrigações fiscais permanecerão constantes. Para projetar o capital de giro, suponha que os financiamentos de longo prazo serão mantidos. A taxa de juros sobre os financiamentos de longo prazo é de 12% ao ano e a taxa de juros para os empréstimos de curto prazo é de 45% ao ano. A taxa de aplicações financeiras é de 10% ao ano e a alíquota do imposto de renda é de 34% sobre o LAIR (lucro antes do imposto de renda). Finalmente a taxa de depreciação sobre o ativo imobilizado é de 6% e todo o lucro do período será retido.

e sem precisar elevar os custos fixos. Considere que o custo variável e as despesas operacionais acompanham a evolução das vendas. Para projetar a necessidade de capital de giro, suponha que os prazos de estocagem, pagamento a fornecedores e de recolhimento das obrigações fiscais permanecerão constantes. Para projetar o capital de giro, suponha que os financiamentos de longo prazo serão mantidos. A taxa de juros sobre os financiamentos de longo prazo é de 12% ao ano e a taxa de juros para os empréstimos de curto prazo é de 45% ao ano. A taxa de aplicações financeiras é de 10% ao ano e a alíquota do imposto de renda é de 34% sobre o LAIR (lucro antes do imposto de renda). Finalmente a taxa de depreciação sobre o ativo imobilizado é de 6% e todo o lucro do período será retido.")

124

Exercício Observe a tabela com os dados de uma empresa e faça o que se pede: Complete a tabela; Faça o gráfico do efeito tesoura; Tire suas conclusões sobre a gestão de capital de giro desta empresa; Indique o nome comumente dado a este tipo de crescimento/estrutura patrimonial. Obs.: todo o lucro gerado é retido na empresa. ANO 1 2 3 4 5 6 TAXA DE CRESCIMENTO DO FATURAMENTO 0% 50% -50% FATURAMENTO (R$) 1000 LUCRO (R$) (10% do Fat.) CICLO FINANCEIRO EM DIAS VENDAS -90 ACRÉSCIMO NO IMOBILIZADO (R$) 200 300 450 225 113 SALDO DO ATIVO IMOBILIZADO (R$) SALDO DO PATRIMÔNIO LÍQUIDO (R$) SALDO DO CDG (R$) SALDO DA NCG (R$) SALDO DE TESOURARIA (R$)

LUCRO (R$) (10% do Fat.) CICLO FINANCEIRO EM DIAS VENDAS ACRÉSCIMO NO IMOBILIZADO (R$) SALDO DO ATIVO IMOBILIZADO (R$) SALDO DO PATRIMÔNIO LÍQUIDO (R$) SALDO DO CDG (R$) SALDO DA NCG (R$) SALDO DE TESOURARIA (R$)")

125

Rascunho

126

Exercício Determinada empresa tem um prazo de estocagem de 75 dias, um prazo de cobrança de contas a receber de 38 dias e um prazo de pagamento das contas a pagar de 30 dias. a) Qual a extensão do clico financeiro da empresa? b) Se as vendas anuais da empresa são de R$3.375 mil e todas as vendas são a prazo, qual o investimento da empresa em contas a receber? c) Quantas vezes por ano a empresa gira seu estoque?

Qual a extensão do clico financeiro da empresa b) Se as vendas anuais da empresa são de R$3.375 mil e todas as vendas são a prazo, qual o investimento da empresa em contas a receber c) Quantas vezes por ano a empresa gira seu estoque")

127

Rascunho

128

Exercício Considere os seguintes dados financeiros da empresa Comercial OCX Caixa e Bancos $1.000 Duplicatas a receber....$ Vendas Anuais $15.000 Estoques $ (-) Custo Merc. Vendidas.... $12.500* Duplicatas a Pagar $ * custo das vendas = compras Financiamentos de CP.....$300 Calcule: a)Índice de Liquidez Corrente; b)Capital de Giro; c) Necessidade de Capital de Giro; d) Saldo de Tesouraria (interprete este número comparando com o índice de liquidez corrente encontrado); e) Ciclo operacional e ciclo financeiro em dias contábeis; f) Ciclo financeiro em dias de vendas; g) Supondo que a média do CF de empresas do setor seja de 20 dias positivo, o resultado encontrado para esta empresa está bom ou ruim em relação à media ? Por quê?

Custo Merc. Vendidas.... $12.500* Duplicatas a Pagar $6.200 * custo das vendas = compras. Financiamentos de CP.....$300. Calcule: a)Índice de Liquidez Corrente; b)Capital de Giro; c) Necessidade de Capital de Giro; d) Saldo de Tesouraria (interprete este número comparando com o índice de liquidez corrente encontrado); e) Ciclo operacional e ciclo financeiro em dias contábeis; f) Ciclo financeiro em dias de vendas; g) Supondo que a média do CF de empresas do setor seja de 20 dias positivo, o resultado encontrado para esta empresa está bom ou ruim em relação à media Por quê")

129

Rascunho

130

Necessidade de Capital de Giro

Indique se os eventos a seguir Aumentam (+), Diminuem (-) ou não afetam (0) as variáveis indicadas na administração do capital de giro: Evento Capital de Giro Necessidade de Capital de Giro Ciclo Financeiro 1.Compra de estoques de mercadorias à vista 2.Aquisição de Máquinas e equipamentos financiada com recursos de longo prazo 3.Aquisição de participação acionária em outra empresa financiada com recursos dos proprietários 4.Pagamento de Fornecedores 5.Compra de estoques a prazo (90 dias) 6.Entrada de empréstimos de longo prazo 7.Pagamento de empréstimos de curto prazo 8.Aumento de capital pelos proprietários 9. Lançamento de Debêntures 10. Lançamento de novas ações ordinárias

, Diminuem (-) ou não afetam (0) as variáveis indicadas na administração do capital de giro: Evento. Capital de Giro. Necessidade de Capital de Giro. Ciclo Financeiro. 1.Compra de estoques de mercadorias à vista. 2.Aquisição de Máquinas e equipamentos financiada com recursos de longo prazo. 3.Aquisição de participação acionária em outra empresa financiada com recursos dos proprietários. 4.Pagamento de Fornecedores. 5.Compra de estoques a prazo (90 dias) 6.Entrada de empréstimos de longo prazo. 7.Pagamento de empréstimos de curto prazo. 8.Aumento de capital pelos proprietários. 9. Lançamento de Debêntures. 10. Lançamento de novas ações ordinárias.")

131

MAPA DO CURSO GESTÃO FINANCEIRA

1) Introdução (13/07/2013) O que é Finanças Corporativas Corporation Agente x Principal Gestão Baseada em Valor 2) Critérios para Escolha de Projetos (20/07/2013) VPL TIR TIR Modificada Escolha entre projetos Modelagem 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno Risco Não-Sistemático Risco Sistemático Carteira ótima Beta da ação CAPM Custo e estrutura de capital 4) Gestão do Capital de Giro 17/08/2013 Capital de Giro versus Necessidade de Capital de Giro Ciclo financeiro e fluxo de caixa 5) Exercícios de revisão e Prova 31/08/2013

Introdução. (13/07/2013) O que é Finanças Corporativas. Corporation. Agente x Principal. Gestão Baseada em Valor. 2) Critérios para Escolha de Projetos. (20/07/2013) VPL. TIR. TIR Modificada. Escolha entre projetos. Modelagem. 3) Risco, Retorno e Custo de Capital (03/08/2013) Retorno. Risco Não-Sistemático. Risco Sistemático. Carteira ótima. Beta da ação. CAPM. Custo e estrutura de capital. 4) Gestão do Capital de Giro 17/08/2013. Capital de Giro versus Necessidade de Capital de Giro. Ciclo financeiro e fluxo de caixa. 5) Exercícios de revisão e Prova. 31/08/2013.")

132

Wall Street x Main Street

“Eficiência econômica, a condição de investimentos serem mais rentáveis que o custo de capital, é sinônimo de geração de valor, ou enriquecimento. Empresas aumentam de valor e crescem porque descortinam os investimentos eficientes. O fenômeno do enriquecimento, contudo, é efêmero e raro. Os economistas neoclássicos disseram que o lucro seria raro num ambiente competitivo porque, onde existisse, seria extinto, tanto que toda a atividade econômica se estabilizaria num resultado igual ao custo de capital. O raciocínio é o mesmo na arbitragem dos mercados financeiros. Nestes mercados, virtualmente não existem financiamentos de valor presente líquido positivo para o aplicador. A economia financeira não gera riqueza, apenas a distribui, fazendo o jogo de soma zero com os participantes. Pelo fato de o jogo ter soma zero, o poder da competição torna a oportunidade de ganhos anormais de aplicações financeiras (maiores que o custo de capital) ser virtualmente inexistente. Entretanto, onde os ativos forem reais, isto é, onde as trocas de perfis de cashflow ocorrerem por causa de alguma transformação econômica, sempre existirão oportunidades de valor presente líquido positivo alicerçadas em inteligência inovadora. Algumas dessas transformações, embora incomuns, produzem enriquecimento por longo tempo. Empresas não conseguem, no geral, criar carteiras de investimentos eficientes de forma consistente, porque a eficiência econômica resulta da constância de criatividade e talento, recursos naturais difíceis de encontrar.” Graciano Sá – O valor das empresas

ser virtualmente inexistente. Entretanto, onde os ativos forem reais, isto é, onde as trocas de perfis de cashflow ocorrerem por causa de alguma transformação econômica, sempre existirão oportunidades de valor presente líquido positivo alicerçadas em inteligência inovadora. Algumas dessas transformações, embora incomuns, produzem enriquecimento por longo tempo. Empresas não conseguem, no geral, criar carteiras de investimentos eficientes de forma consistente, porque a eficiência econômica resulta da constância de criatividade e talento, recursos naturais difíceis de encontrar. Graciano Sá – O valor das empresas.")

Apresentações semelhantes

>")