Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Política de Financiamentos

Comparativo de Mercados (Bancos)

")

2

Financiamento e Empréstimo ?

3

Financiamentos Bancários

Bancos são uma fonte importante de financiamentos a curto prazo sem garantia para negócios. O principal tipo de financiamento feito por bancos para negócios é o financiamento a curto prazo auto liquidável. Financiamentos que se auto liquidam têm a intenção meramente de conceder crédito à empresa, em picos sazonais, suas necessidades de financiamento que são divididas principalmente aumentos de duplicatas a receber e estoque.

4

Taxas de juros de empréstimos

A taxa de juros num empréstimo bancário é tipicamente baseada na taxa de juros preferencial e pode ser uma taxa fixa ou flutuante. A taxa de juros preferencial é a menor cobrada pelos principais bancos do país em financiamentos para os melhores clientes. Empréstimo com taxa fixa é um financiamento com uma taxa de juros determinada com incremento estabelecido acima da taxa preferencial e permanece fixa até o seu vencimento. Empréstimo com taxa de juros flutuante é um financiamento com uma taxa inicialmente colocada como um incremento acima da taxa preferencial e que “flutua”, ou varia acima da preferencial até o seu vencimento.

5

Notas Promissórias Nota promissória é um empréstimo a curto prazo, de uma vez, devendo ser pago como um montante único em seu vencimento.

6

Linhas de Crédito É um acordo entre um banco comercial e uma empresa, especificando o montante de financiamentos a curto prazo, sem garantia que o banco tornará disponível para a empresa durante um certo período de tempo.

7

Restrições à Mudanças Operacionais

São restrições contratuais que um banco pode impor nas condições financeiras ou operacionais de uma empresa, como parte de um acordo de linha de crédito.

8

Saldo Médio É a exigência de uma conta bancária igual a uma certa porcentagem do montante emprestado de um banco sob uma linha de crédito, ou um acordo de crédito rotativo.

9

Zeragem Anual É a exigência de que, por um certo número de dias durante o ano, o tomador do empréstimo sob uma linha de crédito tem um saldo de empréstimo zero, isto é, deva nada ao banco.

10

Acordo de Crédito Rotativo

É uma linha de crédito garantida para o tomador de empréstimo por um banco para um período estabelecido, sem levar em consideração a escassez de dinheiro.

11

Uma Estratégia Agressiva de Financiamento

É o processo através do qual a empresa financia suas necessidades. Sazonais Permanentes

12

Uma Estratégia de Financiamento Conservadora

É usada para financiar todas as necessidades da empresa. São usadas ferramentas a curto prazo como as Duplicatas e Contas a Pagar que acabam sendo inevitáveis.

13

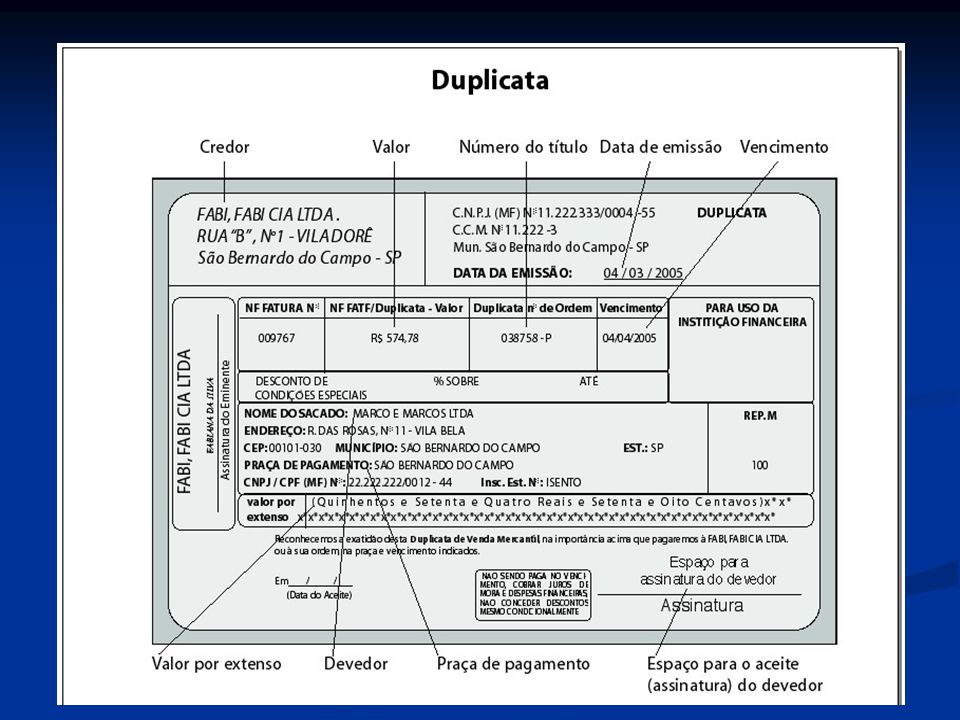

Duplicatas a Pagar É a principal fonte de financiamento a curto prazo sem garantia para empresas. Ao aceitar a mercadoria o comprador assume os termos de crédito exigidos concordando em pagar o valor determinante da mercadoria.

15

Contas a Pagar Contas a pagar são passivos resultantes de serviços, cujo pagamento não foi ainda efetuado. Salários Impostos

16

Fontes de Financiamentos Espontâneos a Curto Prazo

Surge a partir das operações normais da empresa. As duas maiores fontes espontâneas de financiamento a curto prazo são duplicatas a pagar e contas a receber.

17

Termo de Crédito Os termos de créditos dos fornecedores determinam o período de crédito, o valor do desconto (se algum), o período do desconto financeiro e a data que o período de crédito inicia.

, o período do desconto financeiro e a data que o período de crédito inicia.")

18

Período de Crédito O período do crédito de uma duplicata a pagar é o número de dias até que o pagamento completo seja exigido. O período de crédito associado a qualquer transação deve ser sempre indicado. Período de crédito varia de zero a 120 dias. A maioria dos termos de crédito se refere se ao período de crédito como o “período líquido”.

19

Desconto Financeiro Oferecido como uma parte dos termos de crédito é um desconto percentual do preço de compra, se o comprador pagar dentro de um período de tempo determinado.

20

Efeitos ao de Adiar o Pagamento de Duplicatas

Uma estratégia que é muitas vezes empregada por uma empresa é estender duplicatas a pagar – isto é, pagar contas o mais tarde possível, sem prejudicar a avaliação de crédito da empresa.

21

Comparativos com os Bancos

22

Banco do Brasil Aquisição de imóvel - Financiamento POUPEX

Aquisição de Imóvel Residencial Condições do Financiamento SFH Taxa de mercado Grupo I Grupo II Residencial Valor do Imóvel Até 150 mil De 150,01 a 350 mil De 350,01 a 1 milhão Valor Máximo do Financiamento Até 120 mil Até 245 mil Até 450 mil % Financiamento 80% 75% 70% Prazo Máximo 20 anos = 240 meses Taxa de Juros 9,57% a.a. 11,39% a.a. 12,00% a.a. Atualização saldo devedor Corrigido mensalmente pelo índice da Poupança Tarifas Taxa Avaliação do Imóvel = R$ 300,00 Tarifa de Análise de Documentos = R$ 300,00 CAC - Dispensada temporariamente TAC - Tarifa Administração e Cobrança = R$ 17,50 mensal = 70% da tarifa máxima autorizada Banco Central Forma de pagamento: débito em conta corrente junto ao Banco do Brasil S/A

23

Santander Tarifas de Contratação

- Inscrição e Expediente - - 590,00 Aquisição à vista com recursos do FGTS - Tarifa de inscrição e Expediente - Cliente 1.100,00 expediente - Não Clientes 1.400,00 expediente - Funcionário 600,00 Avaliação do Imóvel 300,00 Tarifas de Serviços Administrativos: R$ 25,00, cobrada mensalmente juntamente com as prestações do financiamento. As despesas com certidões, ITBI, registro do contrato e as tarifas do Santander Banespa referentes ao financiamento imobiliário poderão ser acrescidas no financiamento. O valor do registro do contrato é limitado a 1,2% do valor do imóvel, variando de acordo com o município e as despesas com certidões em R$ 1.000,00.

24

Bradesco

25

Modalidades de financiamento Carteira Habitacional - SFH

Modalidades de financiamento Carteira Habitacional - SFH Carteira Habitacional (Taxa de Mercado) Carteira Comercial Imobiliária Valor do imóvel Até R$ ,00 De R$ ,01 Até R$ ,00 Até R$ ,00 Planos - Prestação Fixa - Prestação Atualizada Prestação mínima R$ 200,00 % Máximo de financiamento sobre o menor dos valores de avaliação ou venda 80% 60% Valor máximo de financiamento R$ ,00 R$ ,00 R$ ,00 Sistema de Amortização Prest.Fixa = TP Prest. Atualizada = SAC/TP Percentual de comprometimento máximo sobre a renda líquida* SAC = 30% Prestação Atualizada TP = 15% Prestação Atualizada TP = 30% Prestação Fixa Prazo máximo 25 anos 5 anos Uso do FGTS (***) Sim Não Juros Anuais Prestação Fixa = 12,5% Prest. Atualizada Imóveis até R$ 120 mil = Modalidades: Taxa Reduzida: 8% a.a (**) Taxa Normal: 9% a.a Imóveis acima R$ 120 mil até R$ 350 mil = 11,5% Prest.Fixa = 14% Prest. Atualizada = 12% Prest.Fixa = 15% Prest. Atualizada = 14% Correção do Saldo Devedor** Indice Mensal de Remuneração Básica da Poupança Plano Reajuste das Prestações PCM Garantia Alienação Fiduciária (*) A renda líquida = Renda bruta, menos as obrigações com fluxo contínuo. Só é permitida a soma das Rendas entre cônjuges. (**)Taxa Reduzida - Imóveis com valor de venda e avaliação até R$ ,00 = 8% a.a nos 36 primeiros meses e 11,5% a.a a partir do 37º mês. Taxa de Juros Normal – Imóveis com valor de venda e avaliação até R$ ,00 = 9% a.a durante todo o prazo do contrato. (***) Conforme regras do Conselho Curador do FGTS.

Carteira Comercial Imobiliária. Valor do imóvel. Até R$ ,00. De R$ ,01 Até R$ ,00. Até R$ ,00. Planos. - Prestação Fixa - Prestação Atualizada. Prestação mínima. R$ 200,00. % Máximo de financiamento sobre o menor dos valores de avaliação ou venda. 80% 60% Valor máximo de financiamento. R$ ,00. R$ ,00. R$ ,00. Sistema de Amortização. Prest.Fixa = TP Prest. Atualizada = SAC/TP. Percentual de comprometimento máximo sobre a renda líquida* SAC = 30% Prestação Atualizada TP = 15% Prestação Atualizada TP = 30% Prestação Fixa. Prazo máximo. 25 anos. 5 anos. Uso do FGTS. (***) Sim. Não. Juros Anuais. Prestação Fixa = 12,5% Prest. Atualizada Imóveis até R$ 120 mil = Modalidades: Taxa Reduzida: 8% a.a (**) Taxa Normal: 9% a.a Imóveis acima R$ 120 mil até R$ 350 mil = 11,5% Prest.Fixa = 14% Prest. Atualizada = 12% Prest.Fixa = 15% Prest. Atualizada = 14% Correção do Saldo Devedor** Indice Mensal de Remuneração Básica da Poupança. Plano Reajuste das Prestações. PCM. Garantia. Alienação Fiduciária. (*) A renda líquida = Renda bruta, menos as obrigações com fluxo contínuo. Só é permitida a soma das Rendas entre cônjuges. (**)Taxa Reduzida - Imóveis com valor de venda e avaliação até R$ ,00 = 8% a.a nos 36 primeiros meses e 11,5% a.a a partir do 37º mês. Taxa de Juros Normal – Imóveis com valor de venda e avaliação até R$ ,00 = 9% a.a durante todo o prazo do contrato. (***) Conforme regras do Conselho Curador do FGTS.")

26

Fontes: http://www.acapulcoimoveis.com/dicimo.htm

Princípios da Gestão Financeira Essencial – Gitman, Lawrence Jeffrey.

27

Apresentado por: Cintia Fernanda Bergamo Andréia Franco

Apresentações semelhantes