Carregar apresentação

A apresentação está carregando. Por favor, espere

2

INSTRUÇÕES GERAIS SOBRE O ESTÁGIO II

AULA 5 INSTRUÇÕES GERAIS SOBRE O ESTÁGIO II DORIANE B N BILAC 14/10/2011

3

ESTÁGIO II O ESTÁGIO II É O MOMENTO DE APLICAÇÃO DO PLANEJAMENTO REALIZADO NO ESTÁGIO I

4

ESTÁGIO II É A OBSERVAÇÃO DAS ATIVIDADES NA EMPRESA RELATIVO AO LEVANTAMENTO DAS INFORMAÇÕES COLHIDAS NO ESTÁGIO I, SOBRE A SUB-ÁREA DE PESQUISA.

5

A CARGA HORÁRIA PARA O ESTÁGIO II É DE 150 HORAS DIVIDIDAS EM:

60 HORAS DE AULAS NO VÍDEO. 60HS DE ESTÁGIO: ACOMPANHAMENTO DAS ATIVIDADES DA ÁREA DE PESQUISA NA EMPRESA E; 30 HORAS DE ELABORAÇÃO E COMPOSIÇÃO DO RELATÓRIO NO PORTAL.

6

PROCESSO DE AVALIAÇÃO A1 - DE ACORDO COM O CALENDÁRIO

ACADÊMICO ª ETAPA A2 - COMPOSIÇÃO E ENTREGA DO RELATÓRIO DE ESTÁGIO VIA PORTAL. A3 – DE ACORDO COM O CALENDÁRIO ACADÊMICO ª ETAPA – não substitui a AV2

7

PROCESSO DE REALIZAÇÃO DO ESTÁGIO II

INICIALMENTE DEVERÁ SER IMPRESSO DO PORTAL O TERMO DE COMPROMISSO E PROVIDENCIADO SEU PREENCHIMENTO E ASSINATURA JUNTO A INSTITUIÇÃO PROMOTORA DO ESTÁGIO.

8

ACESSO AO TERMO DE COMPROMISSO

Clique neste ícone: área acadêmica. Em seguida clique no ícone: Estágio e posteriormente em: Estágio Curricular Obrigatório.

9

MANUAL ESTÁGIO II (O MESMO

UTILIZADO PARA O ESTÁGIO I). CRONOGRAMA DO ESTÁGIO. NORMAS DE CITAÇÃO – NBR 10520/2002 NORMAS DE REFERÊNCIAS BIBLIOGRÁFICAS NBR 6023/2002

. CRONOGRAMA DO ESTÁGIO. NORMAS DE CITAÇÃO – NBR /2002. NORMAS DE REFERÊNCIAS. BIBLIOGRÁFICAS NBR 6023/2002.")

10

DEVERÁ SER IMPRESSO TAMBÉM: FICHA DE FREQUÊNCIA FICHA DE AVALIAÇÃO

AS FICHAS DE FREQUÊNCIA E DE AVALIAÇÃO NA ENTIDADE ESTÃO DISPOSTAS NO MANUAL ACADÊMICO DO ESTÁGIO.

11

AS FICHAS DEVEM SER IMPRESSAS E ENTREGUE AO COLABORADOR EXTERNO PARA PREENCHIMENTO DURANTE O PERÍODO DE ESTÁGIO NA EMPRESA.

12

COMPOSIÇÃO DOS GRUPOS NO PORTAL

O MESMO GRUPO FORMADO NO ESTÁGIO I PARTICIPARÁ DAS ATIVIDADES DO ESTÁGIO II, SALVO EM CASOS ESPECIAIS, ONDE PODERÁ OCORRER ALTERAÇÕES NO GRUPO.

13

COMPOSIÇÃO DOS GRUPOS NO PORTAL

O MODERADOR SERÁ RESPONSÁVEL PELO NOVO CADASTRO DO GRUPO/ALTERAÇÕES, PARA O ESTÁGIO II. NA FALTA DA PRESENÇA DO MODERADOR ESSES PROCEDIMENTOS PODEM SER REALIZADOS PELO(A) MODERADOR SUPLENTE.

MODERADOR SUPLENTE.")

14

COMPOSIÇÃO DOS GRUPOS NO PORTAL

QUANTIDADE MÍNIMA DE INTEGRANTES NO GRUPO: 3 QUANTIDADE MÁXIMA DE INTEGRANTES NO GRUPO: 5 GRUPOS FORMADOS COM INTEGRANTES ABAIXO DA QUANTIDADADE MÍNIMA (1 ou 2), DEVEM SOLICITAR ESTE PROCEDIMENTO NO FÓRUM DA DISCIPLINA.

, DEVEM SOLICITAR ESTE PROCEDIMENTO NO FÓRUM DA DISCIPLINA.")

15

O QUE DEVE SER OBSERVADO

PELOS GRUPOS?

16

APRESENTAR A DOCUMENTAÇÃO NA EMPRESA PARA ENTÃO INICIAR O ESTÁGIO DENTRO DOS PRAZOS ESTABELECIDOS NO CRONOGRAMA DE ATIVIDADES. FICAR ATENTO AS ORIENTAÇÕES DO MANUAL, DAS TELEAULAS E DO AMBIENTE VITUAL DE APRENDIZAGEM.

17

SOLICITAR A PRIMEIRA CORREÇÃO DO RELATÓRIO DENTRO DOS PRAZOS ESTABELECIDOS NO CRONOGRAMA.

SOLICITAR A ÚLTIMA CORREÇÃO APÓS O PERÍODO DE REFACÇÃO POR PARTE DOS GRUPOS, VISANDO A ATRIBUIÇÃO DE NOTA, DENTRO DO PERÍODO DETERMINADO NO CRONOGRAMA.

18

O GRUPO QUE NÃO SOLICITAR A CORREÇÃO DO RELATÓRIO SERÁ CONSIDERADO COMO NÃO ENTREGUE.

NO PERÍODO DE CORREÇÃO FINAL E LANÇAMENTO DE NOTAS NO PORTAL, OS GRUPOS CUJO RELATÓRIO PERMANECEREM COM O STATUS DE REFACÇÃO OU ABERTO COM CONTEÚDO,O STATUS SERÁ ALTERADO AUTOMATICAMENTE PELO SISTEMA PARA CORREÇÃO SOLICITADA E HAVERÁ CORREÇÃO FINAL COM ATRIBUIÇÃO DE NOTA NO RELATÓRIO.

19

POR ONDE DEVO ACOMPANHAR OS PRAZOS DEFINIDOS PARA O DESENVOLVIMENTO DAS ATIVIDADES DO ESTÁGIO II?

POR MEIO DO CRONOGRAMA

20

ATENÇÃO - ESTÁGIO I O PORTAL FOI REABERTO PARA OS GRUPOS QUE NÃO ENCERRARAM O PLANO DE ESTÁGIO ( ESTÁGIO I), ENTRE O PERÍODO DE: 10/08 ATÉ 10/09. OS GRUPOS QUE TIVERAM NOTA INFERIOR A 6,0 DEVE AGUARDAR INSTRUÇÕES PARA A REFACÇÃO DOS MESMOS.

21

PARA ACESSO AO SISTEMA É NECESSÁRIO:

CADASTRAR NOVAMENTE O GRUPO NO PORTAL. OBS: SÓ TERÃO ACESSO AO CONTEÚDO POSTADO, NO SEMESTRE DE 2011/2, OS ACADÊMICOS QUE ESTÃO REGULARMENTE MATRICULADOS NO SEMESTRE CORRENTE.

22

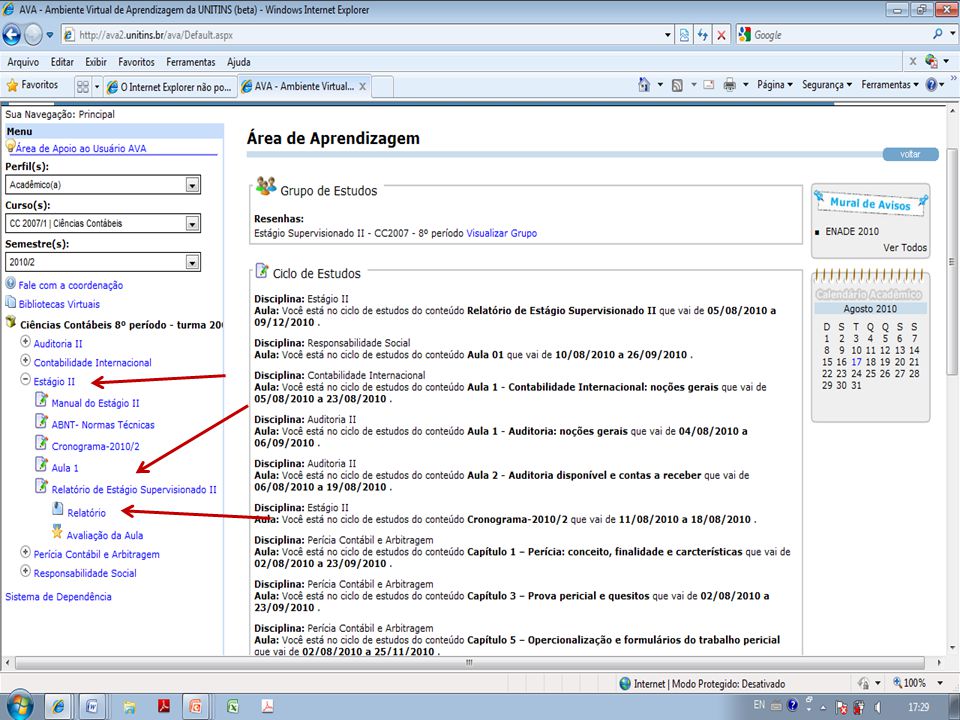

POSTAGEM DO RELATÓRIO DE ESTÁGIO SUPERVISIONADO II

24

Para postar o conteúdo clique neste ítem

25

Clique neste ítem para editar o conteúdo

Sempre que editar o conteúdo salve e verifique no modo de impressão

26

TERMO DE COMPROMISSO VIGÊNCIA DO ESTÁGIO:

PERÍODO QUE CORRESPONDE AO ESTÁGIO II – AGOSTO A NOVEMBRO 2011 CARGA HORÁRIA: PERÍODO REFERENTE AO ESTÁGIO II INDIVIDUAL - 60HS DE ESTÁGIO NA EMPRESA PARA CADA COMPONENTE DO GRUPO.

27

O TOTAL DE HORAS DEVERÁ SER INDIVIDUAL

FICHA DE FREQUÊNCIA O TOTAL DE HORAS DEVERÁ SER INDIVIDUAL

28

OS PRAZOS DE POSTAGEM E REFACÇÃO DO RELATÓRIO DEVEM SER ACOMPANHADOS NO CRONOGRAMA DE ATIVIDADES.

29

DATAS ATIVIDADES RESPONSÁVEL 05/08 a 16/11

05/08 a 16/11 Orientações gerais na teleaula/ Fórum Professores / Vídeo / Fórum AGUARDANDO DEFINIÇÃO PELA DIRETORIA Cadastro dos grupos no portal. Aluno moderador Digitação do Relatório de Estágio no portal. Acadêmicos Período da primeira correção. Professores Período de refacção. Período de correção final e lançamento de notas no portal. Prazo final de entrega do Relatório de Estágio impresso no Pólo de Apoio Presencial. Fechamento do portal DTIC

30

ESTRUTURA DO RELATÓRIO DE ESTÁGIO II

CARACTERIZAÇÃO DA ENTIDADE INTRODUÇÃO ANÁLISE DO DIAGNÓSTICO CONSIDERAÇÕES FINAIS REFERÊNCIAS

31

CARACTERIZAÇÃO DA ENTIDADE

SÃO DADOS QUE APRESENTAM A EMPRESA COMO: RAZÃO OU NOME SOCIAL; ENDEREÇO E CNPJ OU NÚMERO DO CEI; HISTÓRICO ORGANIZACIONAL;

32

CARACTERIZAÇÃO DA ENTIDADE

ESTRUTURA ORGANIZACIONAL; NEGÓCIO DA ORGANIZAÇÃO; FORMA DE TRIBUTAÇÃO E DADOS DO COLABORADOR EXTERNO.

33

CARACTERIZAÇÃO DA ENTIDADE

NÃO É APROPRIADO IDENTIFICAR: NOMES DOS FUNCIONÁRIOS; NOMES DOS ACADÊMICOS; CPF DOS FUNCIONÁRIOS; NÚMERO DE TELEFONE.

34

INFORMAÇÕES QUE DEVEM COMPOR ESTA SEÇÃO:

INTRODUÇÃO INFORMAÇÕES QUE DEVEM COMPOR ESTA SEÇÃO: APRESENTAÇÃO DO RELATÓRIO DE ESTÁGIO CONTEXTUALIZANDO O ASSUNTO ESCOLHIDO;

35

INTRODUÇÃO IDENTIFICAÇÃO DO PERIODO DE ESTÁGIO NA EMPRESA (DATA DE INÍCIO E TÉRMINO- compreende estágio I e II); CONTEXTUALIZAÇÃO DA SUB-ÁREA DE PESQUISA APRESENTAÇÃO DA JUSTIFICATIVA por que estudar o assunto escolhido? que benefícios a pesquisa proporcionará?

36

INTRODUÇÃO IDENTIFICAÇÃO DOS OBJETIVOS: GERAL: visão global da área de pesquisa ESPECÍFICOS: açõs intermediárias que permitem alcançar o objetivo geral.

37

INTRODUÇÃO IDENTIFICAÇÃO DA PESQUISA: Pesquisa de Campo: dados colhidos no local pela observação direta Pesquisa Bibliográfica: dados colhidos em livros, artigos, legislação etc Pesquisa Documental: uso de fontes que ainda não foram publicadas (fotos, relatórios etc)

")

38

INTRODUÇÃO IDENTIFICAÇÃO DO INSTRUMENTO DE COLETA (observação, entrevista, questionário) UTILIZADO PARA COLETAR DADOS, JUSTIFICANDO AS RAZÕES DE SEU USO (COM BASE EM AUTORES DE METODOLOGIA CIENTÍFICA).

UTILIZADO PARA COLETAR DADOS, JUSTIFICANDO AS RAZÕES DE SEU USO (COM BASE EM AUTORES DE METODOLOGIA CIENTÍFICA).")

39

APRESENTAÇÃO DO TRABALHO ENFOCANDO SEUS PRINCIPAIS ELEMENTOS.

INTRODUÇÃO APRESENTAÇÃO DO TRABALHO ENFOCANDO SEUS PRINCIPAIS ELEMENTOS. NO SEU TEXTO O TEMPO DO VERBO DEVERÁ ESTAR NO MODO PASSADO PORQUE O ESTÁGIO JÁ FOI REALIZADO;

40

ANÁLISE DO DIAGNÓSTICO

DESCRIÇÃO DA REALIDADE ENCONTRADA NA ÁREA DE ESTÁGIO; CONFRONTAÇÃO DOS DADOS ENTRE TEORIA E PRÁTICA;

41

ANÁLISE DO DIAGNÓSTICO

FUNDAMENTAÇÃO TEÓRICA; É a base conceitual sobre as várias abordagens do assunto estudado Quantidade mínima de fontes: 3 Norma a ser observada: ABNT/NBR 10520/2002

42

ANÁLISE DO DIAGNÓSTICO

DESCRIÇÃO DOS PONTOS FORTES E ANÁLISE DOS PONTOS FRACOS E DAS AMEAÇAS À IMPLEMENTAÇÃO OU CORREÇÃO DAS ATIVIDADES IDENTIFICADAS, APONTANDO A CORREÇÃO/MELHORIAS DESTES.

43

ANÁLISE DO DIAGNÓSTICO

OBSERVAÇÃO DAS NORMAS DE CONSTRUÇÃO DAS CITAÇÕES: NBR 10520/2002- citações NBR 6023/ bibliografia

44

CONSIDERAÇÕES FINAIS SÍNTESE SOBRE A COMPREENSÃO DO ASSUNTO DO ESTÁGIO; DESCRIÇÃO SE OS OBJETIVOS INICIAIS FORAM ATINGIDOS; DESCRIÇÃO SE O PROBLEMA FOI SOLUCIONADO;

45

CONSIDERAÇÕES FINAIS RELAÇÃO ENTRE O ASSUNTO, ANÁLISE DO DIAGNÓSTICO E REFERENCIAL TEÓRICO; DESCRIÇÃO SOBRE A FORMA EM QUE O TRABALHO FOI VÁLIDO PARA O GRUPO DURANTE TODO O PERÍODO DE ESTÁGIO.

46

REFERÊNCIAS APRESENTAÇÃO DE TODAS AS OBRAS/FONTES CITADAS;

APRESENTAÇÃO DAS OBRAS DE ACORDO COM A NBR 6023/2002: ORDEM ALFABÉTICA, TÍTULOS DAS OBRAS EM NEGRITO, CITAÇÕES DE FONTES ORIUNDAS DA INTERNET ETC...

47

NORMAS DA ABNT/NBR 10520/2002 CONSTRUÇÃO DAS CITAÇÕES

48

TIPOS DE CITAÇÕES CITAÇÃO DIRETA: É A TRANSCRIÇÃO EXATA DO COMENTÁRIO DE UM AUTOR NO TEXTO. A TRANSCRIÇÃO DEVE APARECER ENTRE ASPAS DUPLAS.

49

TIPOS DE CITAÇÕES CITAÇÃO INDIRETA OU LIVRE: REPRODUZ-SE NA ÍNTEGRA AS IDÉIAS ORIGINAIS,MAS A FORMA DA ESCRITA É ALTERADA PELO AUTOR DO TRABALHO. NESSA MODALIDADE, A CITAÇÃO APARECE SEM ASPAS.

50

TIPOS DE CITAÇÕES CITAÇÃO DE CITAÇÃO: É A CITAÇÃO DE UM CONTEÚDO AO QUAL NÃO SE TEVE ACESSO DIRETO. NO TEXTO INDICA-SE INICIALMENTE O SOBRENOME DO AUTOR DO DOCUMENTO ORIGINAL, SEGUIDO DA EXPRESSÃO: “APUD” E DO SOBRENOME DO AUTOR DA OBRA CONSULTADA.

51

TIPOS DE CITAÇÕES CITAÇÕES COM MAIS DE TRÊS AUTORES NO TEXTO: UTILIZA-SE A EXPRESSÃO: ET AL. NAS REFERÊNCIAS BIBLIOGRÁFICAS, A IDENTIFICAÇÃO DE TODOS OS AUTORES É COMPLETA.

52

NORMAS DA ABNT/ NBR 6023/2002: IDENTIFICAÇÃO DE REFERÊNCIAS BIBLIOGRÁFICAS.

53

ATENDIMENTO A NBR 6.023/2002: LISTAGEM DE TODAS AS OBRAS CITADAS NO TEXTO; APRESENTAÇÃO EM ORDEM ALFABÉTICA; OS TÍTULOS DAS OBRAS SÃO DESTACADOS EM NEGRITO; FORMA DE APRESENTAÇÃO DE FONTES ORIUNDA DA INTERNET.

54

CUIDADOS QUE DEVEM SER OBSERVADOS NA ESCRITA DO CONTEÚDO

55

IMPESSOALIDADE: DEVE-SE EVITAR O USO DA PRIMEIRA PESSOA DO SINGULAR E ADOTAR A FORMA IMPESSOAL. É INADEQUADO: CHEGUEI A CONCLUSÃO.... É ADEQUADO: CHEGOU-SE A

56

OBJETIVIDADE: DEVE-SE EVITAR O USO DE EXPRESSÕES COLOQUIAIS QUE NÃO GERAM O DEVIDO VALOR CIENTÍFICO NA AFIRMAÇÃO DO PESQUISADOR. É INADEQUADO: EU ACHO, FOI LEGAL, APRENDEMOS MUITO, ETC...

57

CLAREZA: A EXPOSIÇÃO DAS IDÉIAS (DO AUTOR DO TRABALHO) DEVEM OBEDECER A UMA LÓGICA DE RACIOCÍNIO, EVITANDO EXCESSO DE ARGUMENTOS, ASSIM COMO TAMBÉM ARGUMENTOS EMOTIVOS.

DEVEM OBEDECER A UMA LÓGICA DE RACIOCÍNIO, EVITANDO EXCESSO DE ARGUMENTOS, ASSIM COMO TAMBÉM ARGUMENTOS EMOTIVOS.")

58

DIREITOS AUTORAIS

59

LEI N° DE 19/02/1998: GARANTE AO AUTOR OS DIREITOS MORAIS E PATRIMONIAIS SOBRE A OBRA QUE CRIOU. TRAZ EM SEU BOJO O QUE É PERMITIDO E PROIBIDO A TÍTULO DE REPRODUÇÃO E QUAIS AS SANÇÕES CIVIS A SEREM APLICADAS.

60

LEI N° /2003: ALTERA E ACRESCE PARÁGRAFO AO ART. 184 E DÁ NOVA REDAÇÃO AO ART. 186 DO DECRETO-LEI NO 2.848, DE 07/12/1940 (CÓDIGO PENAL). ART VIOLAR DIREITOS DE AUTOR E OS QUE LHE SÃO CONEXOS: PENA: DETENÇÃO, DE 3 (TRÊS) MESES A 1 (UM) ANO, OU MULTA.

. ART VIOLAR DIREITOS DE. AUTOR E OS QUE LHE SÃO CONEXOS: PENA: DETENÇÃO, DE 3 (TRÊS) MESES A 1 (UM) ANO, OU MULTA.")

61

PROCEDIMENTOS DE REFACÇÃO DO RELATÓRIO DE ESTÁGIO II

62

ENCERRAMENTO DO PERÍODO DE REFACÇÃO DO RELATÓRIO POR PARTE DOS ACADÊMICOS: VERIFICAR O CRONOGRAMA OS PROFS. COMEÇARÃO AS CORREÇÕES FINAIS A PARTIR DO DIA VERIFICAR O CRONOGRAMA ATENÇÃO!

63

NO PERÍODO DE CORREÇÃO FINAL E LANÇAMENTO DE NOTAS NO PORTAL, OS GRUPOS CUJOS RELATÓRIOS PERMANECEREM COM O STATUS DE REFACÇÃO OU ABERTO COM CONTEÚDO,O STATUS SERÁ ALTERADO AUTOMATICAMENTE PELO SISTEMA PARA CORREÇÃO SOLICITADA E HAVERÁ CORREÇÃO FINAL COM ATRIBUIÇÃO DE NOTA NO RELATÓRIO. ATENÇÃO

64

APRESENTAÇÃO DE CONTEÚDOS REFERENTE A DIVERSAS SUB-ÁREAS.

IDENTIFICAÇÃO DE UM PROBLEMA DE PESQUISA. IDENTIFICAÇÃO DO PERÍODO DO ESTÁGIO NA INTRODUÇÃO. LOCAL PARA SOLICITAR A CORREÇÃO DO RELATÓRIO. FORMATAÇÃO DO CONTEÚDO NA FERRAMENTA DE EDIÇÃO DO TRABALHO. ATENDENDO AO FÓRUM

65

PROCEDIMENTOS FINAIS DO ESTÁGIO II

66

CRONOGRAMA PRAZO FINAL PARA A POSTAGEM DA REFACÇÃO DO RELATÓRIO DE ESTÁGIO PELOS ALUNOS. VER CRONOGRAMA PRAZO FINAL PARA QUE O GRUPO ENTREGUE UMA VIA IMPRESSA DO RELATÓRIO NO CENTRO ASSOCIADO. APÓS A POSTAGEM DE NOTA NO PORTAL.

67

CRONOGRAMA PRAZO FINAL DE LANÇAMENTO DAS NOTAS ATRIBUÍDAS NO PORTAL ACADÊMICO PELOS PROFESSORES. DE ACORDO COM O CRONOGRAMA.

68

DOCUMENTOS QUE DEVEM SER ANEXADOS AO RELATÓRIO

UMA CÓPIA DO TERMO DE COMPROMISSO; UMA CÓPIA DA FICHA DE FREQUÊNCIA; UMA CÓPIA DA FICHA DE AVALIAÇÃO.

69

DEVERÁ FICAR ARQUIVADO NA EMPRESA:

TERMO DE COMPROMISSO; FICHA DE FREQUÊNCIA; FICHA DE AVALIAÇÃO.

70

OBSERVAÇÃO: CADA ACADÊMICO DEVERÁ IMPRIMIR UMA CÓPIA DO RELATÓRIO DE ESTÁGIO E ANEXAR A ESTE 1 CÓPIA DOS DOCUMENTOS IDENTIFICADOS ACIMA (TERMO DE COMPROMISSO, FICHA DE FREQUENCIA E AVALIAÇÃO). O RELATÓRIO DE ESTÁGIO DEVERÁ SER ENCADERNADO EM ASPIRAL.

. O RELATÓRIO DE ESTÁGIO DEVERÁ SER ENCADERNADO EM ASPIRAL.")

71

TODOS OS DOCUMENTOS DEVEM ESTAR PREENCHIDOS, DATADOS E ASSINADOS.

O RELATORIO DE ESTÁGIO SÓ PODERÁ SER IMPRESSO PARA ENTREGA AO PÓLO, APÓS ATRIBUIÇÃO DE NOTA PELO(A) PROF.(A). NO PORTAL SERÁ ACEITO APENAS OS TRABALHOS COM O FORMATO IMPRESSO DIRETAMENTE DO PORTAL.

PROF.(A). NO PORTAL. SERÁ ACEITO APENAS OS TRABALHOS COM O FORMATO IMPRESSO DIRETAMENTE DO PORTAL.")

72

ATIVIDADES ACADÊMICOS CIENTÍFICOS CULTURAIS - AACC

73

PARA CUMPRIMENTO DAS AACC SÃO ACEITAS AS ATIVIDADES REALIZADAS NO ÂMBITO DA UNIVERSIDADE A QUAL O ACADÊMICO ENCONTRA-SE VINCULADO E TAMBÉM ATIVIDADES EXTERNAS PROMOVIDAS POR OUTROS ÓRGÃOS. AS ATIVIDADES ACADÊMICO-CIENTÍFICO-CULTURAIS INTEGRAM OBRIGATORIAMENTE O CURRÍCULO DOS CURSOS DE GRADUAÇÃO E CONSTITUEM-SE COMO REQUISITO INDISPENSÁVEL PARA A COLAÇÃO DE GRAU.

74

CARGA HORÁRIA A SER DESENVOLVIDA NO DECORRER DO CURSO DE CONTÁBEIS:

45 HORAS OBS: CASO O ACADÊMICO NÃO CUMPRA COM A CARGA HORÁRIA OBRIGATÓRIA DAS AACC, FICARÁ IMPOSSIBILITADO DE PARTICIPAR DA COLAÇÃO DE GRAU, DEVENDO CUMPRI-LA NA ÍNTEGRA NO SEMESTRE OU PERÍODO LETIVO IMEDIATAMENTE POSTERIOR.

75

AS ATIVIDADES PODEM SER REALIZADAS EM 03 (TRÊS) GRUPOS

ATIVIDADES DE ENSINO E INICIAÇÃO À DOCÊNCIA DOCUMENTAÇÃO COMPROBATÓRIA Disciplinas de outros cursos. Histórico Escolar ou declaração do órgão de controle acadêmico. Experiência Profissional. Declaração emitida pela Direção ou órgão/setor competente. Cursos de idiomas, Comunicação e Expressão e de Informática. Certidão de aprovação no respectivo curso, que especifique a carga horária cumprida.

76

2º GRUPO ATIVIDADES DE PESQUISA DOCUMENTAÇÃO COMPROBATÓRIA Trabalho desenvolvido em eventos científicos com publicações de trabalhos periódicos especializados, anais de congressos e similares. Certificado emitido pelo órgão competente responsável pelo evento. Participação em grupos de pesquisa. Relatório parcial e/ou semestral com a ciência do Professor orientador, dos Coordenadores de curso e do Pró-Reitor de Pesquisa.

77

3º GRUPO ATIVIDADES DE EXTENSÃO E ATIVIDADES/EVENTOS VARIADOS DOCUMENTAÇÃO COMPROBATÓRIA Participação em seminários, congressos, encontros estudantis, cursos de extensão, de atualização reconhecidos por instituições de Ensino Superior. Certificado emitido pelo órgão competente responsável pelo evento, com especificação da carga horária cumprida. Estágios extracurriculares. Cópia do termo de convênio assinado pelas partes conveniadas ou do cadastro da Instituição junto à IES e relatório semestral da Instituição/Empresa atestando o cumprimento das atividades, com especificação da carga horária cumprida.

78

ENTREGA E REGISTRO DA DOCUMENTAÇÃO COMPROVANDO AS AACC

OS ACADÊMICOS DEVERÃO APRESENTAR AO TUTOR/ASSISTENTE DE SALA OS DOCUMENTOS QUE COMPROVAM AS HORAS A SEREM CONTABILIZADAS, JUNTAMENTE COM O ORIGINAL, PARA QUE O TUTOR ATESTE A VERACIDADE DO MESMO.

79

CRITÉRIOS DE AVALIAÇÃO REFERENTE A:

ATENDENDO AO FÓRUM DÚVIDAS SOBRE O CONTEÚDO DO RELATÓRIO. FÓRUM CRITÉRIOS DE AVALIAÇÃO REFERENTE A: LINKS DE INTERNET NORMAS DA ABNT E 6023/2002

80

CORREÇÃO DO PLANO DE ESTÁGIO

PARA EXCLUIR OS COMENTÁRIOS PARA EXCLUIR A TARJA LARANJA CLICK EM CIMA DA TARJA. OBSERVE QUE ELA FICARÁ DESTACA POR PONTOS MARCADOS. O PRÓXIMO PASSO É CLICAR NA TECLA DELETE..

81

CONTEÚDO DO RELATÓRIO: ÁREAS DO ESTÁGIO

82

ÁREAS DE PESQUISA ÁREA: CONTROLADORIA E GESTÃO ECONÔMICA SUB-ÁREAS : CONTABILIDADE GERENCIAL; PLANEJAMENTO FINANCEIRO; PLANEJAMENTO TRIBUTÁRIO.

83

CONTABILIDADE GERENCIAL

INTRODUÇÃO CONSISTE NA APRESENTAÇÃO DAS CARACTERÍSTICAS DA CONTABILIDADE GERENCIAL E QUAL O SEU PAPEL NO AMBIENTE EMPRESARIAL. CONTABILIDADE GERENCIAL

84

OBJETIVO GERAL CONSTATAR SE A EMPRESA EM QUESTÃO FAZ USO DE FERRAMENTAS DE CONTABILIDADE GERENCIAL.

OBJETIVOS ESPECÍFICOS APRESENTAR AS FERRAMENTAS GERENCIAIS E SUAS UTILIDADES; CONHECER QUAL FERRAMENTA GERENCIAL A EMPRESA UTILIZA NO PROCESSO DECISÓRIO.

85

ANÁLISE DO DIAGNÓSTICO

EM PARALELO A BASE TEÓRICA ANALISE A CONTRIBUIÇÃO DA CONTABILIDADE GERENCIAL NAS TOMADAS DE DECISÕES; QUE TIPO DE INFORMAÇÕES ELA FORNECE A GESTÃO (É APENAS DE ORDEM FINANCEIRA?);

;")

86

ANÁLISE DO DIAGNÓSTICO

ATÉ QUE PONTO A EMPRESA UTILIZA AS INFORMAÇÕES GERENCIAIS EM SUAS ATIVIDADES? QUE ASPECTOS POSITIVOS ESTAS INFORMAÇÕES PROPORCIONAM PARA O DESENVOLVIMENTO ORGANIZACIONAL, EM RELAÇÃO AS CONDIÇÕES ECONÔMICAS ATUAIS OU PROJEÇÕES FUTURAS?

87

PLANEJAMENTO FINANCEIRO

INTRODUÇÃO O PLANEJAMENTO FINANCEIRO CONSTITUI-SE NUM INSTRUMENTO IMPORTANTE PARA ESTABELECIMENTO DE OBJETIVOS NA GESTÃO DA EMPRESA, ASSIM COMO A CONTABILIDADE NO FORNECIMENTO DE DADOS ECONÔMICO/ FINANCEIRO ESSENCIAIS PARA QUE AS AÇÕES SEJAM DECIDIDAS DENTRO DE UM PLANEJAMENTO ADEQUADO. PLANEJAMENTO FINANCEIRO

88

PLANEJAMENTO FINANCEIRO

INTRODUÇÃO COM BASE NESTAS INFORMAÇÕES RELACIONE A A FUNÇÃO PLANEJAMENTO FINANCEIRO E A CONTABILIDADE. PLANEJAMENTO FINANCEIRO

89

OBJETIVO GERAL DEMONSTRAR A IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO EM UMA EMPRESA. OBJETIVO ESPECÍFICO DESTACAR QUAIS INFORMAÇÕES A CONTABILIDADE FORNECE AO SETOR FINANCEIRO DA EMPRESA COMO BASE PARA O PLANEJAMENTO ECONÔMICO-FINANCEIRO.

90

ANÁLISE DO DIAGNÓSTICO

OBSERVE A ORDEM LÓGICA DO REFERENCIAL TEÓRICO: INICIE O TEXTO CONCEITUANDO A FUNÇÃO PLANEJAMENTO; O PRÓXIMO PONTO CONCEITUADO É O PLANEJAMENTO FINANCEIRO; APRESENTE OS TIPOS DE INFORMAÇÕES GERADAS PELA A CONTABILIDADE COMENTANDO TAMBÉM SUA PARTICIPAÇÃO NAS ETAPAS DO PLANEJAMENTO FINANCEIRO.

91

ANÁLISE DO DIAGNÓSTICO OBS: AS INFORMAÇÕES LEVANTADAS SOBRE A ÁREA DE PESQUISA NA EMPRESA DEVEM SER ANALISADAS, COM DISCUSSÃO DO(S) AUTOR(S) DO TRABALHO, COMPARANDO COM AS TEORIAS APRESENTADAS E CONTRAPONDO ESTAS DE FORMA POSITIVA OU NEGATIVA.

AUTOR(S) DO TRABALHO, COMPARANDO COM AS TEORIAS APRESENTADAS E CONTRAPONDO ESTAS DE FORMA POSITIVA OU NEGATIVA.")

92

CONSIDERAÇÕES FINAIS COMENTE DE FORMA GERAL OS PONTOS ANALISADOS DURANTE A PESQUISA NA EMPRESA DE ACORDO COM OS OBJETIVOS ESTABELECIDOS. DE ACORDO COM O TIPO DE ATIVIDADES DA EMPRESA, MESMO COM O AUXÍLIO DAS INFORMAÇÕES CONTÁBEIS HÁ UM PLANEJAMENTO SEJA A CURTO, MÉDIO PRAZO ETC..?

93

PLANEJAMENTO TRIBUTÁRIO

INTRODUÇÃO COMECE CONCEITUANDO O QUE É PLANEJAMENTO TRIBUTÁRIO,SUA IMPORTÂNCIA E INFLUÊNCIA NA GESTÃO EMPRESARIAL FRENTE AO MERCADO DE TRABALHO. PLANEJAMENTO TRIBUTÁRIO

94

OBJETIVO GERAL OBJETIVO ESPECÍFICO DEMONSTRAR A IMPORTÂNCIA DO PLANEJAMENTO TRIBUTÁRIO, VISANDO A MINIMIZAÇÃO DA CARGA TRIBUTÁRIA EM UMA EMPRESA. ANALISAR OS REGIMES TRIBUTÁRIOS COMPARANDO ESTES DE ACORDO COM A SITUAÇÃO DA EMPRESA E O REGIME TRIBUTÁRIO ADOTADO.

95

ANÁLISE DO DIAGNÓSTICO

CARACTERIZE OS TRIBUTOS DE ACORDO COM O CÓDIGO TRIBUTÁRIO NACIONAL (CTN). ABORDE DE FORMA RESUMIDA, ASPECTOS GERAIS DOS REGIMES TRIBUTÁRIOS.

. ABORDE DE FORMA RESUMIDA, ASPECTOS GERAIS DOS REGIMES TRIBUTÁRIOS.")

96

ANÁLISE DO DIAGNÓSTICO

DE ACORDO COM AS INFORMAÇÕES LEVANTADAS, FAÇA UMA ANÁLISE TRIBUTÁRIA SOBRE O REGIME TRIBUTÁRIO UTILIZADO PELA EMPRESA E OS DEMAIS, IDENTIFICANDO A INFLUÊNCIA POSITIVA OU NEGATIVA DESTE(S) NO RESULTADO ECONÔMICO PARA A EMPRESA. APRESENTE RECOMENDAÇÕES.

NO RESULTADO ECONÔMICO PARA A EMPRESA. APRESENTE RECOMENDAÇÕES.")

97

CONSIDERAÇÕES FINAIS COMENTE SOBRE OS REGIMES TRIBUTÁRIOS ANALISADOS E DE ACORDO COM A PESQUISA JUSTIFIQUE SE O REGIME NO QUAL A EMPRESA SE ENQUADRA É A MELHOR ALTERNATIVA OU NÃO. CONSIDERANDO A ANÁLISE COMENTE AS POSSIBILIDADES QUE UM PLANEJAMENTO TRIBUTÁRIO PROPORCIONA A EMPRESA NA ESCOLHA DO REGIME ADEQUADO A SUA REALIDADE, DENTRO DAS DETERMINAÇÕES LEGAIS.

98

ÁREA: ESTRUTURA CONTÁBIL

SUB-ÁREAS: MÉTODOS E SISTEMAS DE CUSTEIO TECNOLOGIA DA INFORMAÇÃO

99

ÁREA: CONTROLADORIA E GESTÃO

ECONÔMICA SUB-ÁREA: CONTROLE E GESTÃO DE CUSTOS.

100

DETALHAMENTO DAS SUB-ÁREAS

COMO REALIZAR A ANÁLISE DO DIANÓSTICO LEVANTADO NO ESTÁGIO I?

101

MÉTODOS E SISTEMAS DE CUSTEIO

INTRODUÇÃO: NO MERCADO ATUAL, OS SISTEMAS DE CUSTEIO SÃO FERRAMENTAS IMPORTANTES NA GESTÃO DE EMPRESAS. ESSES MÉTODOS GARANTEM A EFICÁCIA OPERACIONAL,POSSIBILITANDO O CONTROLE AS ATIVIDADES: SE HÁ LUCRO OU PREJUÍZO, DIMINUIÇÃO DOS CUSTOS ETC..

102

MÉTODOS E SISTEMAS DE CUSTEIO

JUSTIFICATIVA: O ESTUDO DOS SISTEMAS DE CUSTEIO JUSTIFICA-SE POR SEREM FERRAMENTAS QUE ORIENTAM NO ACOMPANHAMENTO DOS CUSTOS, UMA VEZ QUE ALGUMAS EMPRESAS AINDA ENCONTRAM-SE DESATUALIZADAS EM RELAÇÃO A ESTES MECANISMOS DE CONTROLE.

103

MÉTODOS E SISTEMAS DE CUSTEIO

OBJETIVOS - EX: GERAL: ANALISAR OS SISTEMAS DE CUSTOS AO LONGO DE TODA A CADEIA PRODUTIVA, COMO BASE PARA AS DECISÕES ESTRATÉGICAS DA ORGANIZAÇÃO.

104

MÉTODOS E SISTEMAS DE CUSTEIO

ESPECÍFICOS: ANALISAR OS MÉTODOS QUE A EMPRESA UTILIZA PARA REDUZIR CUSTOS SEM DIMINUIR A PRODUÇÃO E A QUALIDADE DO PRODUTO. VERIFICAR SE OS PRINCÍPIOS DE CUSTEIO SÃO COMPREENDIDOS E APLICADOS NA ORGANIZAÇÃO.

105

MÉTODOS E SISTEMAS DE CUSTEIO

ANÁLISE DO DIAGNÓSTICO: DE ACORDO COM A ATIVIDADE DA EMPRESA, DESCREVA QUAL O SISTEMA DE CUSTEIO ADOTADO E POR MEIO DE QUAL CRITÉRIO OS CUSTOS SÃO APROPRIADOS, Á PRODUÇÃO.

106

MÉTODOS E SISTEMAS DE CUSTEIO

ANÁLISE DO DIAGNÓSTICO: A FORMA DE INTERPRETAÇÃO DOS GASTOS NA EMPRESA COMO: DETERMINAÇÃO DOS CUSTOS, FORMAÇÃO DO PREÇO DE VENDAS ETC...; DIVERGEM DA ABORDAGEM DE GERENCIAMENTO DE CUSTOS APRESENTADOS NA LITERATURA? COMPARE.

107

MÉTODOS E SISTEMAS DE CUSTEIO

ANÁLISE DO DIAGNÓSTICO: DESCREVA OS PONTOS FORTES E PONTOS FRACOS DE ACORDO COM O SISTEMA ADOTADO NA EMPRESA, CONSIDERANDO A ADEQUAÇÃO CORRETA DO SISTEMA DE CUSTEIO SEJA NO CONTROLE DAS ATIVIDADES EM CURSO OU EM FASE DE IMPLEMENTAÇÃO.

108

MÉTODOS E SISTEMAS DE CUSTEIO

CONSIDERAÇÕES FINAIS: O ESTUDO TROUXE INFORMAÇÕES RELEVANTES SOBRE O SISTEMA DE CUSTEIO, SUAS CAUSAS E SEUS EFEITOS? OS OBJETIVOS FORAM DIRECIONADOS AO ESTUDO DOS SISTEMAS DE CUSTEIO? FOI POSSÍVEL ATINGIR ESTES OBJETIVOS?

109

MÉTODOS E SISTEMAS DE CUSTEIO

CONSIDERAÇÕES FINAIS: O MÉTODO UTILIZADO NA EMPRESA APRESENTA A REALIDADE DOS CUSTOS? É UTILIZADO COMO INDICADOR DE DESEMPENHO?

110

MÉTODOS E SISTEMAS DE CUSTEIO

CONSIDERAÇÕES FINAIS: FUNCIONA APENAS PARA CÁLCULO DO CUSTO DE PRODUTOS? O CONTROLE É ADEQUADO A REALIDADE DA EMPRESA? O QUE DIZ A LITERATURA?

111

TECNOLOGIA DA INFORMAÇÃO

INTRODUÇÃO: COMENTE DE MODO GERAL A INCLUSÃO DA TI NA CONTABILIDADE, COMO SUA ATUAÇÃO PROVOCOU UM AVANÇO NOS PROCEDIMENTOS CONTÁBEIS, DEVIDO A AUTOMATIZAÇÃO DOS PROCESSOS.

112

TECNOLOGIA DA INFORMAÇÃO

JUSTIFICATIVA: COMENTE PORQUE SUA INCLUSÃO É IMPORTANTE NOS MÉTODOS DE TRABALHO DA CONTABILIDADE ATUAL, PROVOCANDO PROATIVIDADE NA GERAÇÃO DE INFORMAÇÕES E SOLUÇÕES DE PROBLEMAS.

113

TECNOLOGIA DA INFORMAÇÃO

OBJETIVOS - EX: GERAL: CONHECER O DESEMPENHO DA TI NA ÁREA CONTÁBIL. ESPECÍFICOS: MOSTRAR AS TÉCNICAS UTILIZADAS PELA TI PARA FACILITAR O ACESSO ÀS INFORMAÇÕES CONTÁBEIS, DE FORMA RÁPIDA, MANTENDO A INTEGRIDADE DESSAS INFORMAÇÕES.

114

TECNOLOGIA DA INFORMAÇÃO

ANÁLISE DO DIAGNÓSTICO: COMO ACONTECE A ROTINA NO PROCESSAMENTO DE DADOS ELETRÔNICOS NA GERAÇÃO DE INFORMAÇÕES CONTÁBEIS? QUAIS PROCEDIMENTOS SÃO ADOTADOS DESDE OS LANÇAMENTOS ATÉ OS RELATÓRIOS GERADOS PELO SISTEMA INFORMATIZADO?

115

TECNOLOGIA DA INFORMAÇÃO

ANÁLISE DO DIAGNÓSTICO: APONTE OS ASPECTOS OPERACIONAIS POSITIVOS QUE JUSTIFICAM A UTILIZAÇÃO DA TI. O SISTEMA IMPLANTADO ATENDE AS NECESSIDADES DA EMPRESA?

116

TECNOLOGIA DA INFORMAÇÃO

CONSIDERAÇÕES FINAIS: A PESQUISA CONTRIBUIU PARA O CONHECIMENTO NA ÁREA DE TECNOLOGIA DA INFORMAÇÃO? OS OBJETIVOS FORAM ATENDIDOS SATISFATORIAMENTE NOS RESULTADOS APRESENTADOS?

117

INTRODUÇÃO: COMENTE SOBRE A EVOLUÇÃO DA ATIVIDADE EMPRESARIAL: DO CONTROLE E GESTÃO DOS CUSTOS, SUAS ETAPAS ETC.. CONTROLE E GESTÃO DE CUSTOS

118

CONTROLE E GESTÃO DE CUSTOS

JUSTIFICATIVA: JUSTIFIQUE A NECESSIDADE DO CONTROLE DE CUSTOS, ASSIM COMO OS BENEFÍCIOS QUE UM CONTROLE EFICAZ PROPORCIONA.

119

CONTROLE E GESTÃO DE CUSTOS

OBJETIVOS - EX: GERAL: ANALISAR A INFLUÊNCIA DA GESTÃO DE CUSTOS NA TOMADA DE DECISÕES DA ORGANIZAÇÃO.

120

CONTROLE E GESTÃO DE CUSTOS

OBJETIVOS - EX: ESPECÍFICOS: ANALISAR O CRITÉRIO DE DISTRIBUIÇÃO DOS CUSTOS; OBSERVAR COMO ACONTECE O CONTROLE DOS CUSTOS E AS CORREÇÕES DAS FALHAS.

121

CONTROLE E GESTÃO DE CUSTOS

ANÁLISE DO DIAGNÓSTICO: DESCREVA COMO ACONTECE NA PRÁTICA TODO O PROCESSO DE APLICAÇÃO E CONTROLE DOS CUSTOS NAS ATIVIDADES DA EMPRESA.

122

CONTROLE E GESTÃO DE CUSTOS

ANÁLISE DO DIAGNÓSTICO: É FEITO UM MONITORAMENTO NO DESEMPENHO DOS CUSTOS? A FORMA DE APROPRIAÇÃO DOS CUSTOS POR MEIO DO MÉTODO ADOTADO PELA EMPRESA ESTÁ EM CONSONÂNCIA COM OS PRINCÍPIOS CONTÁBEIS VIGENTES?

123

CONTROLE E GESTÃO DE CUSTOS

CONSIDERAÇÕES FINAIS: ANALISE DE FORMA GERAL SE O SISTEMA DE CUSTEIO ADOTADO É ADEQUADO E OS FATORES QUE CONTRIBUEM PARA UMA GESTÃO DE CUSTOS EFICAZ.

124

CONTROLE E GESTÃO DE CUSTOS

CONSIDERAÇÕES FINAIS: OS OBJETIVOS APRESENTADOS CONTRIBUÍRAM PARA O ESTUDO DA GESTÃO DE CUSTOS? INFORME SE FORAM ATINGIDOS.

125

PROXIMA AULA CAPITULO 6

Apresentações semelhantes

(Título) (Sub-título) (Local) (Ano)>")