Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Política Fiscal, Endividamento Público e Política Monetária

MBA – UFF Políticas Macroeconômicas Parte II Política Fiscal, Endividamento Público e Política Monetária

2

Introdução Quais as origens e conseqüências do elevado endividamento do governo ? De que forma a política fiscal pode contribuir para a obtenção de uma taxa básica de juros menor e menos volátil. A elevada dívida governamental desloca a poupança privada para o setor público, elevando a taxa de juros, reduzindo a taxa de investimento, tranformando-se em um entrave ao crescimento econômico.

3

Traduzindo Déficit Público Emissão de Moeda Inflação

Redução da Poupança Destinada ao Financiamento do Investimento Venda de Títulos ao Setor Privado (Aumento da Dívida Pública) Redução do Crescimento Econômico Déficit Público Financiamento Conseqüências Emissão de Moeda Inflação

Redução do Crescimento Econômico. Déficit Público. Financiamento. Conseqüências. Emissão de Moeda. Inflação.")

4

O efeito direto sobre a taxa de juros pode ser pensado através do modelo IS-LM.

Y1 i1 O aumento da demanda por moeda após o aumento da renda eleva a taxa de juros gerando um impacto negativo sobre o investimento privado A expansão fiscal pode pressionar a taxa de inflação, fazendo com que o Banco Central responda a isso elevando a taxa de juros. Efeito “crowding-out” LM’ i2 i IS’ Y’ LM i0 IS Yn Y

5

Algumas Considerações

Quando não existe coordenação entre as políticas fiscal e monetária, a taxa de juros tende a ser mais elevada e mais volátil. Temos então uma tendência à redução do crescimento econômico e uma exacerbação das flutuações cíclicas. Uma política fiscal expansionista pode levar a um aumento importante na relação (dívida/pib) e a uma “crise da dívida”.

e a uma crise da dívida .")

6

Restrição Orçamentária do Governo

O governo, assim como as famílias, defronta-se com uma restrição orçamentária intertemporal. A Matemática dos Déficits e da Dívida O déficit orçamentário no ano t é igual a: é a despesa com juros reais no ano t. são os gastos em consumo do governo no ano t. são os gastos com investimentos do governo no ano t. são os impostos menos as transferências no ano t. Em palavras: o déficit orçamentário é igual aos gastos, inclusive os pagamentos de juros sobre a dívida, menos os impostos líquidos de transferências.

7

Logo, a dívida do governo no final do ano t é igual a:

Portanto, se partirmos de uma dívida de $100, com um superávit primário igual a zero e uma taxa de juros incidente sobre a dívida de 10%, teremos uma dívida no final do período t igual a Caso o governo não queira que a dívida cresça a taxa (1+r), ele deverá obter um superávit primário no valor de $10.

, ele deverá obter um superávit primário no valor de $10.")

8

Também Podemos Observar que:

Um aumento do gasto do governo ou uma redução dos impostos (aumento do déficit primário) deverá ser compensada por um aumento dos impostos no futuro ou um corte de gastos. Quanto mais o governo esperar para aumentar os impostos (ou cortar os gastos) ou quanto mais alta for a taxa real de juros, maior deverá ser o ajuste fiscal no futuro.

deverá ser compensada por um aumento dos impostos no futuro ou um corte de gastos. Quanto mais o governo esperar para aumentar os impostos (ou cortar os gastos) ou quanto mais alta for a taxa real de juros, maior deverá ser o ajuste fiscal no futuro.")

9

A partir dos cálculos anteriores dos déficits e dívidas podemos tirar as seguintes conclusões:

O legado de déficits passados é uma dívida pública maior. Para estabilizar a dívida, o governo deve eliminar o déficit. Para eliminar o déficit, o governo deve gerar um superávit primário igual aos pagamentos de juros sobre a dívida existente.

10

A Relação Dívida/PIB A razão dívida–PIB, ou coeficiente de endividamento, fornece a razão entre a dívida e o PIB. Note que o último termo é o déficit primário em relação ao pib, que chamaremos de dt (I) Multiplicando e dividindo o segundo termo pelo produto defasado em um período. (II) Agora temos todos os termos da equação em relação ao pib .

Multiplicando e dividindo o segundo termo pelo produto defasado em um período. (II) Agora temos todos os termos da equação em relação ao pib .")

11

Sendo a taxa de crescimento real do pib:

Substituindo em (II): (III) Utilizando uma aproximação útil: Substituindo em (III)

: (III) Utilizando uma aproximação útil: Substituindo em (III)")

12

(IV) Finalmente: (V) A equação (V) nos mostra que a relação (dívida/pib) aumenta: Quanto maior a taxa de juros incidente sobre a dívida; Quanto menor a taxa de crescimento do pib real; Quanto maior o coeficiente de endividamento inicial; Quanto maior o déficit primário em relação ao pib.

13

Contas Públicas: O Caso Brasileiro

1980 – 1993: Contexto de desordem das contas públicas e de déficit operacional artificialmente reprimido pela elevada taxa de inflação. A partir de 1991 temos o início das séries com as estatísticas fiscais “acima da linha” do governo central. A partir de 1995 temos o início das séries com as estatísticas fiscais “abaixo da linha” do governo central, estados e municípios e empresas estatais.

14

Contas Públicas: O Caso Brasileiro

Fatos marcantes a partir da década de 90 a privatização de diversas empresas estatais, especialmente importante no que se refere às empresas estaduais, o que mudou significativamente o resultado primário das mesmas; a venda de diversos bancos estaduais de propriedade estatal, o que acabou com um mecanismo clássico de financiamento dos déficits públicos estaduais; o Plano Real, de 1994, que devido ao fim da altíssima inflação, contribuiu para ampliar muito a transparência das contas públicas, ao se poder aferir com maior precisão o verdadeiro significado das variáveis nominais, o que era impossível quando a inflação era de 3.000% ou 4.000% ao ano (a.a.); a realização de três reformas parciais do sistema previdenciário, duas delas no Governo Fernando Henrique Cardoso (FHC) e uma no Governo Lula;

; a realização de três reformas parciais do sistema previdenciário, duas delas no Governo Fernando Henrique Cardoso (FHC) e uma no Governo Lula;")

15

Contas Públicas: O Caso Brasileiro

a renegociação das dívidas estaduais em , processo esse que esteve na raiz do ajustamento fiscal pelo qual passaram os estados e municípios a partir de 1999. a adoção de um sistema de metas razoavelmente rígidas de resultado primário para o setor público consolidado, religiosamente cumpridas desde então, a partir de 1999; as medidas de aumento da receita para viabilizar um profundo ajuste fiscal, em 1999, prática posteriormente repetida diversas vezes; e a aprovação da Lei de Responsabilidade Fiscal (LRF) no segundo mandato de FHC, consolidando o processo iniciado com a privatização dos bancos estaduais e continuado com a renegociação das dívidas estaduais e municipais, fruto de uma reflexão acerca da importância de definir regras formais como parte de uma abordagem fiscal baseada na definição de novas instituições.

no segundo mandato de FHC, consolidando o processo iniciado com a privatização dos bancos estaduais e continuado com a renegociação das dívidas estaduais e municipais, fruto de uma reflexão acerca da importância de definir regras formais como parte de uma abordagem fiscal baseada na definição de novas instituições.")

16

Contas Públicas: O Caso Brasileiro

Caracterização dos resultados fiscais em 4 sub-períodos O período Collor/Itamar Franco ( ) pode ser definido como estando associado a um “déficit reprimido”. Com efeito, em contraste com o Governo Sarney ( ) em cujos cinco anos as Necessidades de Financiamento do Setor Público (NFSP) no conceito operacional, foram de 5,1% do PIB, nos cinco anos de 1990 a 1994 elas foram em média estritamente “zeradas”, graças a uma combinação de melhora do resultado primário e redução das despesas com juros reais expressas como proporção do PIB. Em parte, porém, essa melhora do resultado primário envolveu um componente algo espúrio, uma vez que melhora foi baseada na facilidade que a alta inflação permitia para ajustar o valor das despesas reais em função dos objetivos fiscais do governo em um contexto de receitas razoavelmente indexadas à inflação.

pode ser definido como estando associado a um déficit reprimido . Com efeito, em contraste com o Governo Sarney ( ) em cujos cinco anos as Necessidades de Financiamento do Setor Público (NFSP) no conceito operacional, foram de 5,1% do PIB, nos cinco anos de 1990 a 1994 elas foram em média estritamente zeradas , graças a uma combinação de melhora do resultado primário e redução das despesas com juros reais expressas como proporção do PIB. Em parte, porém, essa melhora do resultado primário envolveu um componente algo espúrio, uma vez que melhora foi baseada na facilidade que a alta inflação permitia para ajustar o valor das despesas reais em função dos objetivos fiscais do governo em um contexto de receitas razoavelmente indexadas à inflação.")

17

Contas Públicas: O Caso Brasileiro

O Período FHC ( ) Em contraste com isso, os anos do primeiro Governo FHC ( ) podem ser definidos como sendo de “déficit aberto”. Com efeito, o resultado primário consolidado do setor público, que, na média de , fora de 2,8% do PIB, tornou-se um déficit de 0,2% do PIB na média de Isso, somado às despesas de juros – já expressas em termos nominais – de 6,0% do PIB, gerou um déficit nominal médio de 6,2% do PIB no período, em que pese a retórica de austeridade do governo na época. Nesse contexto, a dívida líquida do setor público (DLSP), que no começo do Plano Real, em 1994, era de 30% do PIB, atingiu 39% do PIB quatro anos depois.

Em contraste com isso, os anos do primeiro Governo FHC ( ) podem ser definidos como sendo de déficit aberto . Com efeito, o resultado primário consolidado do setor público, que, na média de , fora de 2,8% do PIB, tornou-se um déficit de 0,2% do PIB na média de Isso, somado às despesas de juros – já expressas em termos nominais – de 6,0% do PIB, gerou um déficit nominal médio de 6,2% do PIB no período, em que pese a retórica de austeridade do governo na época. Nesse contexto, a dívida líquida do setor público (DLSP), que no começo do Plano Real, em 1994, era de 30% do PIB, atingiu 39% do PIB quatro anos depois.")

18

Contas Públicas: O Caso Brasileiro

O Período FHC ( ) pode ser definido como sendo de “ajuste com endividamento”, após o forte ajuste primário de Embora a menor despesa com juros reais e o ajustamento primário tenham diminuído as NFSP nominais do período para 4,0% do PIB, estas continuaram sendo importantes. Ao mesmo tempo, o expressivo aumento da importância relativa da dívida pública associada à taxa de câmbio e o reconhecimento de passivos contingentes acabaram elevando a dívida pública para perigosos 51% do PIB no final de

pode ser definido como sendo de ajuste com endividamento , após o forte ajuste primário de Embora a menor despesa com juros reais e o ajustamento primário tenham diminuído as NFSP nominais do período para 4,0% do PIB, estas continuaram sendo importantes. Ao mesmo tempo, o expressivo aumento da importância relativa da dívida pública associada à taxa de câmbio e o reconhecimento de passivos contingentes acabaram elevando a dívida pública para perigosos 51% do PIB no final de")

19

Contas Públicas: O Caso Brasileiro

O Período FHC ( ): o problema. Em 14 de janeiro de 1999 permitimos a flutuação da taxa de câmbio e, tanto em 1999 quanto em 2001 e 2002, grande parte da dívida pública estava indexada ao câmbio. Desta forma, mesmo gerando superávits primários que permitiriam a estabilização da relação dívida / pib , a partir de 1999, os frequêntes choques sobre a taxa de câmbio impediram que a relação dívida / pib diminuisse. A partir de 2003 o Banco Central começou a eliminar os títulos da dívida indexados ao câmbio.

: o problema. Em 14 de janeiro de 1999 permitimos a flutuação da taxa de câmbio e, tanto em 1999 quanto em 2001 e 2002, grande parte da dívida pública estava indexada ao câmbio. Desta forma, mesmo gerando superávits primários que permitiriam a estabilização da relação dívida / pib , a partir de 1999, os frequêntes choques sobre a taxa de câmbio impediram que a relação dívida / pib diminuisse. A partir de 2003 o Banco Central começou a eliminar os títulos da dívida indexados ao câmbio.")

20

Contas Públicas: O Caso Brasileiro

O Governo Lula ( ) Finalmente, os anos Lula, de 2003 em diante, caracterizaram-se por uma fase de “controle do endividamento”, com progressiva redução da importância relativa do endividamento público, que, na última informação disponível, referente a setembro de 2007, tinha sido reduzido para 44% do PIB. São esses grandes números que iremos analisar em maiores detalhes. Antes, porém, cabe deixar registrada a constância da melhora na qualidade das estatísticas fiscais verificada no período.

Finalmente, os anos Lula, de 2003 em diante, caracterizaram-se por uma fase de controle do endividamento , com progressiva redução da importância relativa do endividamento público, que, na última informação disponível, referente a setembro de 2007, tinha sido reduzido para 44% do PIB. São esses grandes números que iremos analisar em maiores detalhes. Antes, porém, cabe deixar registrada a constância da melhora na qualidade das estatísticas fiscais verificada no período.")

21

Contas Públicas: O Caso Brasileiro

O Governo Lula ( ) e Dilma ( ) Redução do superávit primário por conta da redução do nível de atividade econômica em 2009 (recessão ocasionada pela crise do subprime). A partir de 2010 parece que o governo decide por uma maior flexibilidade no ajuste fiscal, principalmente quando fica claro que o resultado do nível de atividade econômica será fraco em 2011 e 2012.

e Dilma (2011- ) Redução do superávit primário por conta da redução do nível de atividade econômica em 2009 (recessão ocasionada pela crise do subprime). A partir de 2010 parece que o governo decide por uma maior flexibilidade no ajuste fiscal, principalmente quando fica claro que o resultado do nível de atividade econômica será fraco em 2011 e")

22

Contas Públicas: O Caso Brasileiro

Cabe salientar que o ajuste fiscal iniciado em 1999 esteve, durante todo o período, concentrado no aumento da carga tributária, principalmente através das contribuições (Cofins, CPMF, etc). Durante todo o período a carga tributária aumentou. Durante todo o período os gastos correntes do governo aumentaram como proporção do PIB, principalmente os chamados gastos sociais.

. Durante todo o período a carga tributária aumentou. Durante todo o período os gastos correntes do governo aumentaram como proporção do PIB, principalmente os chamados gastos sociais.")

23

O Comportamento da DLSP

Racionamendo de Energia e Crise na Argentina Eleições de 2002 Flexibilização do Regime Cambial

24

Resultado Primário e NFSP

25

O Ano de 2009

26

Indexadores da DLSP

27

Caso Prático: O Comportamento Recente da Taxa Selic

Vimos anteriormente alguns fatores que tendem a influenciar o comportamento da taxa selic. Buscaremos explicações para a queda da selic a partir de 2003. Em 1999 começa o período de ajuste fiscal. Em 2003 já havíamos migrado para um regime de câmbio flexível (desde 1999) e começamos a mudar a estrutura de indexação da DLSP. Observaremos o comportamento da selic mensal anualizada

e começamos a mudar a estrutura de indexação da DLSP. Observaremos o comportamento da selic mensal anualizada.")

28

Variáveis Explicativas Para o Comportamento recente da selic

Variabilidade da inflação Variação da Inflação (inflavar) – A série de variação da inflação foi construída tomando como base a inflação mensal medida pelo ipca (série 433 do Banco Central do Brasil). A série foi anualizada e posteriormente calculada a sua diferença em relação ao período anterior. A maior variabilidade da inflação deve ocasionar uma maior variabilidade da selic e um valor maior na média. Assim, a hipótese é de haver uma relação positiva entre selic e inflavar.

– A série de variação da inflação foi construída tomando como base a inflação mensal medida pelo ipca (série 433 do Banco Central do Brasil). A série foi anualizada e posteriormente calculada a sua diferença em relação ao período anterior. A maior variabilidade da inflação deve ocasionar uma maior variabilidade da selic e um valor maior na média. Assim, a hipótese é de haver uma relação positiva entre selic e inflavar.")

29

Variáveis Explicativas Para o Comportamento recente da selic

Posição Cíclica da Economia Hiato do produto (gap) – Esta variável expressa a influência dos ciclos na economia, sendo a diferença entre o produto efetivo e sua tendência de longo prazo. O produto efetivo é a série mensal do PIB nominal do Banco Central do Brasil (série nº 4380) deflacionada pelo IGP-M (série nº 7448). A série foi dessazonalizada através do método census X12 multiplicativo default. O hiato do produto foi obtido por meio da diferença entre o PIB real efetivo e sua tendência de longo prazo, calculada através do filtro Hodrick- Prescott. Desta forma, a hipótese é que um aumento (redução) no valor dessa série aumente (reduza) a taxa Selic, pois com a atividade econômica aquecida (desaquecida), a autoridade monetária tende a elevar (reduzir) a taxa Selic para evitar que a inflação fique acima (abaixo) da meta estabelecida.

– Esta variável expressa a influência dos ciclos na economia, sendo a diferença entre o produto efetivo e sua tendência de longo prazo. O produto efetivo é a série mensal do PIB nominal do Banco Central do Brasil (série nº 4380) deflacionada pelo IGP-M (série nº 7448). A série foi dessazonalizada através do método census X12 multiplicativo default. O hiato do produto foi obtido por meio da diferença entre o PIB real efetivo e sua tendência de longo prazo, calculada através do filtro Hodrick- Prescott. Desta forma, a hipótese é que um aumento (redução) no valor dessa série aumente (reduza) a taxa Selic, pois com a atividade econômica aquecida (desaquecida), a autoridade monetária tende a elevar (reduzir) a taxa Selic para evitar que a inflação fique acima (abaixo) da meta estabelecida.")

30

Variáveis Explicativas Para o Comportamento recente da selic

Credibilidade da Política Monetária Credibilidade do regime de metas de inflação (icbc) Para o cálculo deste índice e elaboração da série, foi utilizado o dado de expectativa de inflação acumulada para os próximos 12 meses divulgado pelo Banco Central do Brasil. Este é o índice de credibilidade proposto por de Mendonça (2007) e representa uma medida para a credibilidade do regime de metas de inflação.

Para o cálculo deste índice e elaboração da série, foi utilizado o dado de expectativa de inflação acumulada para os próximos 12 meses divulgado pelo Banco Central do Brasil. Este é o índice de credibilidade proposto por de Mendonça (2007) e representa uma medida para a credibilidade do regime de metas de inflação.")

31

Variáveis Explicativas Para o Comportamento recente da selic

O índice assume valor igual a 1 quando a inflação anual esperada (E(π)) for igual a meta de inflação e decresce a medida que as expectativas para a inflação se desviam da meta anunciada. Além disso, este índice assume valores entre 0 e 1 quando a expectativa de inflação se situa dentro dos limites mínimo e máximo (πt*) estabelecidos para cada ano e caso exceda um desses limites, assume valor igual a 0. A hipótese, portanto, é que um aumento (redução) na credibilidade reduza (aumente) a taxa Selic por criar um ambiente econômico mais (menos) estável. Evidências empíricas sugerem que uma credibilidade mais elevada exige menores variações nas taxas de juros para o controle da inflação (de Mendonça e de Guimarães e Souza, 2009). Espera-se, portanto, que com os ganhos de credibilidade o Banco Central do Brasil consiga levar a taxa básica de juros para patamares menores. O índice é assim obtido:

) for igual a meta de inflação e decresce a medida que as expectativas para a inflação se desviam da meta anunciada. Além disso, este índice assume valores entre 0 e 1 quando a expectativa de inflação se situa dentro dos limites mínimo e máximo (πt*) estabelecidos para cada ano e caso exceda um desses limites, assume valor igual a 0. A hipótese, portanto, é que um aumento (redução) na credibilidade reduza (aumente) a taxa Selic por criar um ambiente econômico mais (menos) estável. Evidências empíricas sugerem que uma credibilidade mais elevada exige menores variações nas taxas de juros para o controle da inflação (de Mendonça e de Guimarães e Souza, 2009). Espera-se, portanto, que com os ganhos de credibilidade o Banco Central do Brasil consiga levar a taxa básica de juros para patamares menores. O índice é assim obtido:")

32

Variáveis Explicativas Para o Comportamento recente da selic

Exemplo de cálculo com a expectatica de inflação para os próximos 12 meses igual a 6% e 6.4%

33

Variáveis Explicativas Para o Comportamento recente da selic

Reputação da Autoridade Fiscal Índice de Reputação fiscal (irf) – Este índice representa uma medida para a reputação da autoridade fiscal brasileira e a sua metodologia está inspirada em de Mendonça (2007) e de Mendonça e Nunes (2011). A série para o irf foi calculada utilizando os dados para a relação dívida/PIB,(série 4513 do Banco Central do Brasil) O limite máximo de 60% foi estabelecido com base no Tratado de Maastricht, e o limite mínimo de 40%, de acordo com FMI (2002), pois fornecem pontos de referência úteis, tendo em vista que uma razão dívida/PIB maior que esta referência aumenta a probabilidade de uma crise da dívida, conforme Chow e Islan (2010) e de Mendonça e Machado (2013).

– Este índice representa uma medida para a reputação da autoridade fiscal brasileira e a sua metodologia está inspirada em de Mendonça (2007) e de Mendonça e Nunes (2011). A série para o irf foi calculada utilizando os dados para a relação dívida/PIB,(série 4513 do Banco Central do Brasil) O limite máximo de 60% foi estabelecido com base no Tratado de Maastricht, e o limite mínimo de 40%, de acordo com FMI (2002), pois fornecem pontos de referência úteis, tendo em vista que uma razão dívida/PIB maior que esta referência aumenta a probabilidade de uma crise da dívida, conforme Chow e Islan (2010) e de Mendonça e Machado (2013).")

34

Variáveis Explicativas Para o Comportamento recente da selic

Portanto, uma reputação fiscal alta significa que o governo está comprometido com a manutenção da trajetória sustentável da dívida pública, isto é, ao mesmo tempo em que se financia, o governo mantém níveis prudentes de risco. Portanto, a hipótese é que um aumento na reputação fiscal reduza a taxa selic. O irf é calculado da seguinte maneira.

35

Variáveis Explicativas Para o Comportamento recente da selic

Estrutura de Indexação da DLSP Indexador da Dívida Pública (index): Esta série foi construída através da razão entre dois índices: index2/index1. A série index2 representa o somatório da posição em carteira da participação dos seguintes indexadores da Dívida Pública brasileira: dívida pública indexada à Taxa de Juros Over/Selic (série nº 4177 – Banco Central do Brasil) e dívida pública indexada ao Câmbio (série nº 4173 – Banco Central do Brasil). A série index1 representa o somatório da posição em carteira da participação dos seguintes indexadores da Dívida Pública brasileira: dívida pública pré-fixada (série nº 4178 – Banco Central do Brasil), dívida pública indexada ao IPCA (série nº – Banco Central do Brasil), dívida pública indexada ao IGP-M (série nº 4175 – Banco Central do Brasil) e dívida pública indexada ao IGP-DI (série nº 4176 – Banco Central do Brasil).

: Esta série foi construída através da razão entre dois índices: index2/index1. A série index2 representa o somatório da posição em carteira da participação dos seguintes indexadores da Dívida Pública brasileira: dívida pública indexada à Taxa de Juros Over/Selic (série nº 4177 – Banco Central do Brasil) e dívida pública indexada ao Câmbio (série nº 4173 – Banco Central do Brasil). A série index1 representa o somatório da posição em carteira da participação dos seguintes indexadores da Dívida Pública brasileira: dívida pública pré-fixada (série nº 4178 – Banco Central do Brasil), dívida pública indexada ao IPCA (série nº – Banco Central do Brasil), dívida pública indexada ao IGP-M (série nº 4175 – Banco Central do Brasil) e dívida pública indexada ao IGP-DI (série nº 4176 – Banco Central do Brasil).")

36

Variáveis Explicativas Para o Comportamento recente da selic

Portanto, a série index representa uma proxi para a falta de eficiência na administração da dívida pública no que diz respeito aos seus indexadores, pois um aumento nesta série representa uma maior participação de títulos indexados a selic e ao câmbio, dificultando a redução da selic. Assim, a hipótese é de uma relação positiva entre a selic e index.

37

Variáveis Explicativas Para o Comportamento recente da selic

Maturidade da DLSP Prazo da Dívida Pública (prz): Representa o prazo médio de vencimento da dívida líquida do setor público em meses (série nº do Banco Central do Brasil). Como é de se esperar que um alongamento no prazo de vencimento da dívida permita uma redução na taxa selic, devemos esperar uma relação positiva entre a selic e prz.

: Representa o prazo médio de vencimento da dívida líquida do setor público em meses (série nº do Banco Central do Brasil). Como é de se esperar que um alongamento no prazo de vencimento da dívida permita uma redução na taxa selic, devemos esperar uma relação positiva entre a selic e prz.")

38

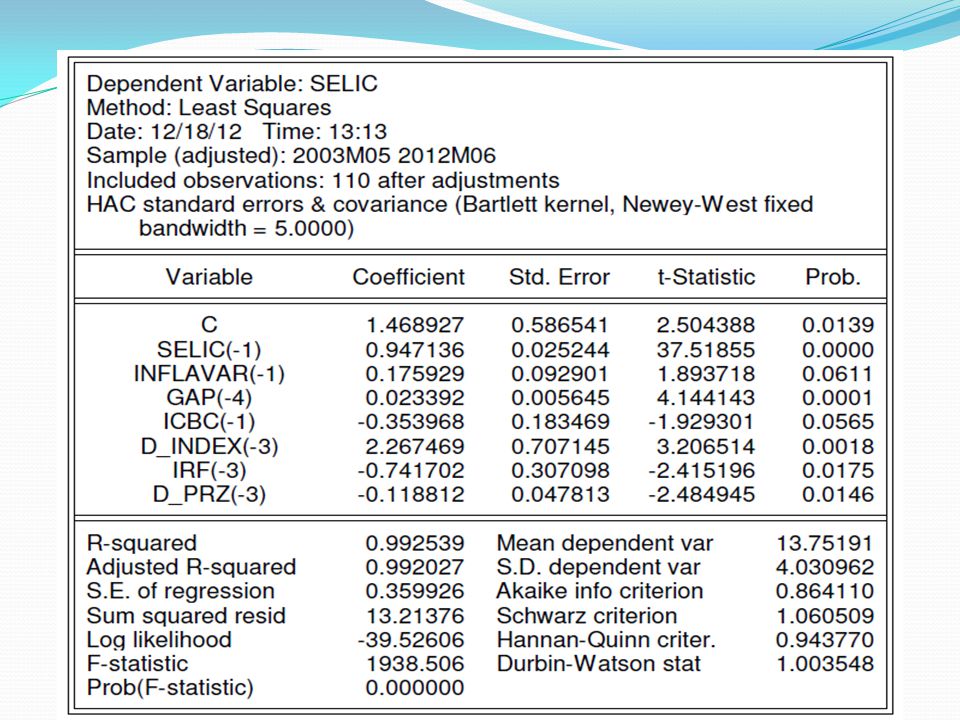

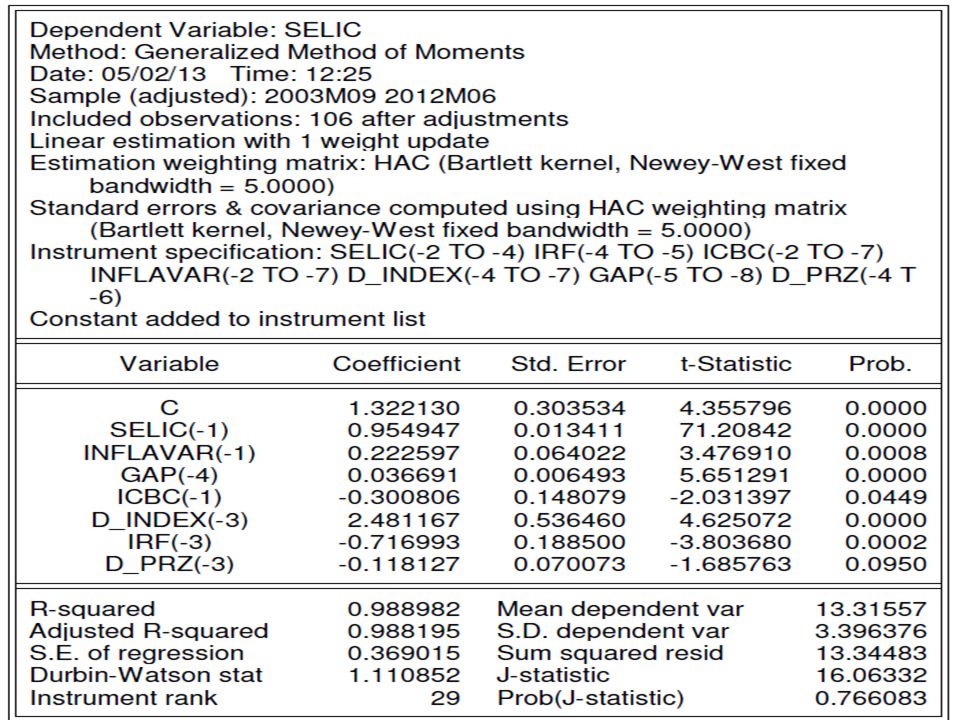

Estimação e Resultados

Equação Estimada Método de Estimação OLS e GMM

Apresentações semelhantes