Carregar apresentação

A apresentação está carregando. Por favor, espere

0

Tendências da siderurgia

Seminário Internacional de Aciaria Associação Brasileira de Metais - ABM Tendências da siderurgia Antonio Márcio Carvalho Junqueira Sistema Usiminas Belo Horizonte, 20 de maio de 2007

1

AGENDA Panorama da Siderurgia Mundial e a Consolidação do Setor

Contexto das Siderurgias Latino-Americana e Brasileira Tendências tecnológicas de Aciaria Plano de expansão do Sistema Usiminas Considerações finais

2

AGENDA Panorama da Siderurgia Mundial e a Consolidação do Setor

Contexto das Siderurgias Latino-Americana e Brasileira Tendências tecnológicas de Aciaria Plano de expansão do Sistema Usiminas Considerações finais

3

Produção Mundial de Aço Crescimento Médio Anual

A INDÚSTRIA MUNDIAL DE AÇO ENTROU EM UMA NOVA FASE DE CRESCIMENTO . . . 2010: 1,55 Bilhão t Produção Mundial de Aço Crescimento Médio Anual 2006e 1,17 bilhão t Milhões de t Crescimento Sustentado Efeito-China 1998 ~ 2005 2005 1,130 bilhão t Previsão ~ 4,0 % Estagnação Choques do Petróleo Recessão 1974 ~ 1994 1500 Crescimento “Boom” Pós-Guerra 1950 ~ 1974 1200 5,6 % ao ano 0,2 % ao ano 900 5,3% ao ano 600 300 1950 1960 1970 1980 1985 1990 1994 1999 2001 2003 2005 2010 P 2015 P Fonte: IISI – World Steel in Figures / WSD

4

A CHINA LIDERA A PRODUÇÃO MUNDIAL DE AÇO E O BRASIL É O DÉCIMO MAIOR PRODUTOR

Mt TOTAL: 1,239 bilhão t/ano Fonte: ISSI

5

EXPORTAÇÕES DA CHINA DE PRODUTO ACABADO PARA CADA REGIÃO (%)

2005 2006 Espera-se uma pequena queda na exportação de produtos semi acabados e um aumento de encomendas de produtos acabados para 2007

6

A CHINA COMO CONTINUARÁ SENDO UMA GRANDE EXPORTADORA?

Orientação voltada para a busca da auto-suficiência em aço Limitação de recursos Crescimento contínuo da demanda alcançando a capacidade Tentativa do governo de frear as exportações P R O V Á E L D U V I O S Dúvida quanto à eficácia da política de controle da capacidade Tendências das empresas siderúrgicas à exportação Produtores chineses se tornarão mais competitivos Fonte: IISI / setembro, 2006

7

ÍNDIA: INDUSTRIA DE AÇO DOMÉSTICA MAIS DINÂMICA DEVERÁ SE DESTACAR NO CENÁRIO MUNDIAL A LONGO PRAZO

M t/ano Evolução da Produção Aço Bruto na Índia : 9,4% CAGR* : 6,1% Fonte: IISI * Compounded Annual Growth Rate: (Taxa Acumulada de Crescimento Anual)

")

8

Consolidação das Cinco Maiores Empresas de Cada Setor

ALGUNS SETORES DA INDÚSTRIA MUNDIAL ESTÃO MAIS CONSOLIDADOS DO QUE O AÇO Consolidação das Cinco Maiores Empresas de Cada Setor Ano 2006 100% 100% 77% 70% 75% 75% 58% Principais Produtores vs Total (%) 50% Principais Produtores vs Total (%) 50% 25% 20% 25% 0% 0% Minério de Ferro Níquel Indústria Siderurgia Automobilística *Considerando o comércio transoceânico de minério de ferro Fonte: IISI, WSD

50% Principais Produtores vs Total (%) 50% 25% 20% 25% 0% 0% Minério de Ferro. Níquel. Indústria. Siderurgia. Automobilística. *Considerando o comércio transoceânico de minério de ferro. Fonte: IISI, WSD.")

9

MAIORES NEGOCIAÇÕES EM 2006

As operações de aquisição e fusão na cadeia siderúrgica atingiram um montante total estimado em US$91 bilhões em 2006 * Estimativa Fonte: SBB

10

A TATA STEEL SE POSICIONA COMO 5a NO RANKING MUNDIAL COM A COMPRA DA CORUS

Mt/ano Nippon S 140 118 120 100 80 60 34 40 32 31 24 23 21 20 19 18 20 Arcelor Mittal JFE Steel Tata Steel+ Corus US Steel Tangshan Nippon Steel Shanghai Baosteel Nucor Riva Posco **Inclui a compra da Corus pela Tata Steel em fev/2007 Fonte: IISI, Análise e estimativas Usiminas

11

AGENDA Panorama da Siderurgia Mundial e a Consolidação do Setor

Contexto das Siderurgias Latino-americana e brasileira Tendências tecnológicas de Aciaria Plano de expansão do Sistema Usiminas Considerações finais

12

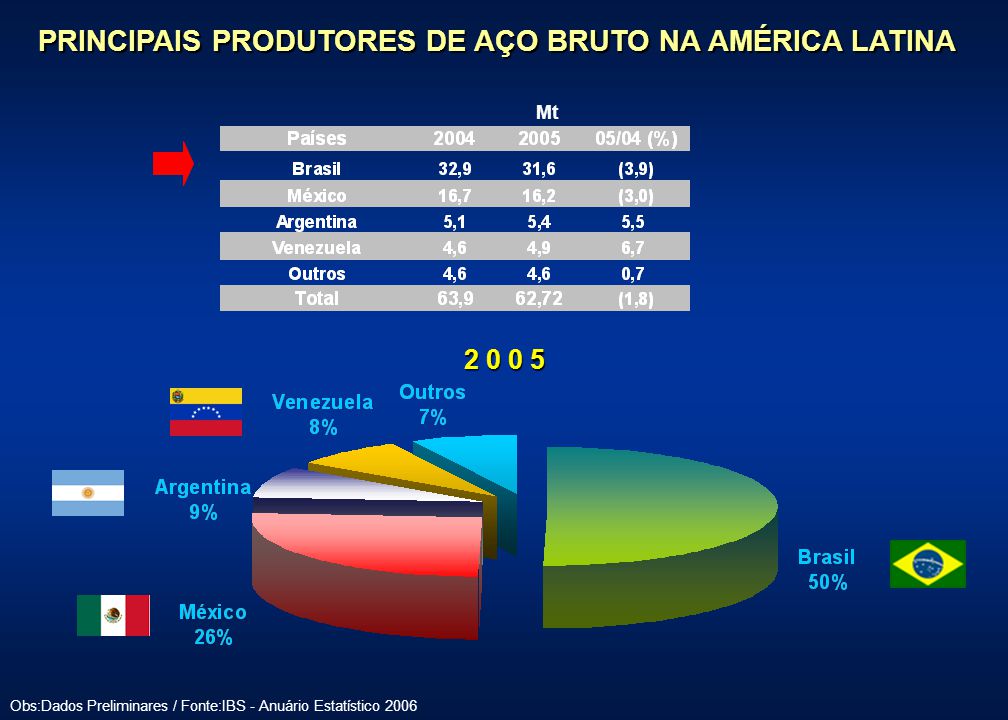

PRINCIPAIS PRODUTORES DE AÇO BRUTO NA AMÉRICA LATINA

Mt Obs:Dados Preliminares / Fonte:IBS - Anuário Estatístico 2006

14

CONSUMO PER CAPITA DE AÇO BRUTO - 2005 Média da América Latina: 121,1

Kg/habitante Média da América Latina: 121,1 Obs:Dados Preliminares Fonte: ILAFA - La Siderurgia de América Latina en Cifras e IBS - Anuário Estatístico

15

2006 : 30,9 Mt PRODUÇÃO BRASILEIRA DE AÇO Mt

A produção brasileira de aço apresenta trajetória crescente. Produção brasileira de aço bruto 2006 : 30,9 Mt Queda de - 2,3 %* se comparado a 2005 Mt Privatizações Usiminas : 1991 Cosipa: 1993 30 25 Recessão Mundial 20 15 10 5 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2005 2006 *Acidente do alto forno da CSN prejudicou o desempenho brasileiro Fonte: IBS-2006

16

AMPLIAÇÃO DA CAPACIDADE DE INSTALADA EM 7,3 Mt

PROJETOS DE EXPANSÃO DO ATUAL PARQUE SIDERÚRGICO BRASILEIRO NO CURTO PRAZO 55,1% RECURSOS PRÓPRIOS DA EMPRESA TOTAL US$ 12,5 bilhões (CST Arcelor, Villares, Açominas e Barra Mansa) AMPLIAÇÃO DA CAPACIDADE DE INSTALADA EM 7,3 Mt 15,3% ÓRGÃOS NACIONAIS 29,6% MOEDA ESTRANGEIRAS Fonte: IBS, dez 2006

AMPLIAÇÃO DA CAPACIDADE DE INSTALADA EM 7,3 Mt. 15,3% ÓRGÃOS NACIONAIS. 29,6% MOEDA ESTRANGEIRAS. Fonte: IBS, dez")

17

...QUE IRÃO MUDAR O CENÁRIO DA SIDERURGIA BRASILEIRA SE OS PROJETOS FOREM CONCRETIZADOS.

Capacidade da indústria siderúrgica brasileira para 2015 Mt Aproximadamente 57 Mt/ano CST: Alto-forno de 2,5 Mt CSA: 5 Mt Ceará Steel**: 1,9 Mt Barra Mansa: 1 Mt Açominas: Alto-forno de 1,5 Mt CSN*: 2 usinas (placas) 6 Mt Usiminas*: 5 Mt (placas) * Projeto esperando aprovação ** O início das atividades da usina foi adiado de 2009 para 2010 devido aos impasses na negociação dos preços do gás entre a siderúrgica e a Petrobras. Fonte: IBS, dez 2006

6 Mt. Usiminas*: 5 Mt (placas) * Projeto esperando aprovação. ** O início das atividades da usina foi adiado de 2009 para 2010 devido aos impasses na negociação dos preços do gás entre a siderúrgica e a Petrobras. Fonte: IBS, dez")

18

384 240 Australia CIS México India China Brasil Média Global

Custo de placas (US$/t -2006) 500 240 282 303 308 321 326 340 346 355 378 384 USA Média Global Média Europa Japão Coréia do Sul CIS Australia India México China Brasil Fonte: World Steel Dynamics, 2006

USA. Média Global. Média Europa. Japão. Coréia do Sul. CIS. Australia. India. México. China. Brasil. Fonte: World Steel Dynamics,")

19

DESEMPENHO SUPERIOR DA SIDERURGIA BRASILEIRA DEVIDO PRINCIPALMENTE A ÓTIMA COMPETITIVIDADE EM CUSTOS

Diferenças complementares da siderurgia brasileira Brasil com os custos de produção mais baixos do mundo ... ... devido a uma série de fatores Tecnologia e equipamentos modernos Elevada produtividade da mão-de- obra Disponibilidade de minérios de alta qualidade Usinas bem localizadas em relação ao abastecimento de insumos ... ... e próximas aos mercados consumidores (com logísticas favoráveis) (€/t) Custo de Produção – Bobina Quente Brasil CIS Ásia Japão União Européia EUA China Capacidade (M t) Gestão moderna e atualidade tecnológica fazem da siderurgia brasileira uma das mais competitivas do mundo Fonte: CRU International dados 2002

(€/t) Custo de Produção – Bobina Quente. Brasil. CIS. Ásia. Japão. União Européia. EUA. China. Capacidade. (M t) Gestão moderna e atualidade tecnológica fazem da. siderurgia brasileira uma das mais competitivas do mundo. Fonte: CRU International dados")

20

PORTANTO, O BRASIL PODERÁ SE TORNAR UM POLO COMPETITIVO DA SIDERURGIA MUNDIAL

Reduzidos custos operacionais – principal fonte de diferenciação das plantas localizadas no país; Altos teores de Fe e baixos níveis de impureza do minério de ferro brasileiro; Qualidade do produto e credibilidade no fornecimento; Logística de insumos e acesso aos portos de entrada nos mercados consumidores; Indústrias tecnologicamente atualizadas. Fonte: :Inter.B 2006

21

AGENDA Panorama da Siderurgia Mundial e a Consolidação do Setor

Contexto das Siderurgias Latino-Americana e Brasileira Tendências tecnológicas de Aciaria Plano de expansão do Sistema Usiminas Considerações finais

22

Proporção por processo de fabricação de aço no mundo

0,3% 38,15% 61,55% Fonte: EOSC (2006)

")

23

Aproximação da siderurgia com os produtores de matérias-primas, por meio de alianças

Exemplos: Arcelor-Mittal com minas na Índia e Senegal CSN com mina Casa de Pedra CVRD presente na Usiminas, Baosteel e CSA

24

Europa

25

Tendências das aciarias européias

Manutenção da produção existente (estratégica) Desenvolvimento de novas gerações de aços de alta resistência. Nível de automação elevado para aumento de competitividade. Preocupação com meio ambiente

Desenvolvimento de novas gerações de aços de alta resistência. Nível de automação elevado para aumento de competitividade. Preocupação com meio ambiente.")

26

Tamanho dos convertedores

Capacidade dos convertedores a oxigênio na Europa

27

Eficiência energética e emissão de CO2 na Europa

A meta da Alemanha é reduzir a emissão de CO2 em 22% de 1990 a 2012

28

Despesas com pesquisa e desenvolvimento

A meta da Europa é chegar a 3%, sendo 1/3 de responsabilidade do estado.

29

Ásia

30

Tendências das aciarias asiáticas

Japão e Coréia com crescimento pequeno. China e Índia em crescimento e modernização. Rússia em modernização e crescimento moderado.

31

Características da Índia

70% da produção destinadas a longos e planos em usinas integradas. Prevê-se crescimento de consumo de aço anual de 8% nos próximos 15 anos (hoje: 31 kg por habitante, sendo 2 kg por habitante no meio rural). Equilíbrio entre importação e exportação.

. Equilíbrio entre importação e exportação.")

32

Américas

33

Tendências das aciarias nas Américas

América Latina em crescimento e modernização. Enobrecimento da linha de produtos. Consolidação do processo de fusões, sendo os principais “players” Ternium, Gerdau e Mittal.

34

Fonte: ILAFA (2005)

")

35

Argentina espera crescimento de produção de 6% ao ano para os próximos 2 anos

Chile prevê crescimento pequeno para os próximos anos Venezuela e Colômbia com previsão de crescimento de 4% a 5% ao ano

36

AGENDA Panorama da Siderurgia Mundial e a Consolidação do Setor

Contexto das Siderurgias Latino-americana e brasileira Tendências tecnológicas de Aciaria Plano de expansão do Sistema Usiminas Considerações finais

37

Investimentos da primeira fase

38

Segunda fase de crescimento

Prevista para 2012 com conclusão em 2015 Investimentos de US$ 2,7 bilhões O local para receber estes investimentos tem como primeira opção a usina da Cosipa em Cubatão (SP)

")

39

Nova situação da produção do Sistema Usiminas após a conclusão do plano de expansão

40

AGENDA Panorama da Siderurgia Mundial e a Consolidação do Setor

Contexto das Siderurgias Latino-americana e brasileira Tendências tecnológicas de Aciaria Plano de expansão do Sistema Usiminas Considerações finais

41

CONSIDERAÇÕES FINAIS O Brasil tem um enorme potencial de crescimento no consumo de aço. Para o primeiro trimestre de 2007 planejamos um crescimento de demanda no país de 8,2% e alcançamos 15%. Já estamos revendo o Planejamento Anual para números nesta ordem. Portanto as perspectivas de novos investimentos ou antecipações de investimentos já planejados DEVE SER REALIDADE.

Apresentações semelhantes