Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A Capacidade Tributária Municipal e a Responsabilidade Fiscal pela Obrigação Constitucional de Arrecadar Omar Pinto Domingos Secretário Municipal Adjunto de Arrecadações Secretaria Municipal de Finanças Prefeitura de Belo Horizonte

2

A CONSTITUIÇÃO DE 1988 E AS RESPONSABILIDADES ASSUMIDAS PELOS MUNICÍPIOS

Autonomia Administrativa e Tributária Saúde Educação Meio Ambiente Transporte e Infra Estrutura Urbana

3

Processo de Descentralização e Centralização Fiscais

E Autonomia Municipal Década de 90 Expectativas de desenvolvimento municipal, através do exercício da competência tributária própria, compartilhamento de receitas e liberdade orçamentária Anos 2000 Concentração de receitas na União, dificuldades de obtenção de repasses vinculados e voluntários e restrições legais oriundas de normas eleitorais e orçamentárias

4

O Município e o seu Papel na Federação

Necessidade constante de ocupar seu espaço no contexto político nacional; Busca pelo reconhecimento de provedor imediato das demandas básicas da população; Suprimento da ausência de representação direta de seus interesses no Congresso Nacional; Dificuldade na uniformização de normatização nacional de seus tributos e intensa instabilidade de entendimento jurisprudencial sobre matéria tributária municipal.

5

A Carga Tributária Municipal no Contexto Tributário Brasileiro

Fonte: RFB - Carga Tributária no Brasil – 2011 (Análise por Tributo e Bases de Incidência)

")

6

A Carga Tributária Municipal no Contexto Tributário Brasileiro

Fonte: RFB - Carga Tributária no Brasil – 2011 (Análise por Tributo e Bases de Incidência)

")

7

A Carga Tributária Municipal no Contexto Tributário Brasileiro

Fonte: RFB - Carga Tributária no Brasil – 2011 (Análise por Tributo e Bases de Incidência)

")

8

A Carga Tributária Municipal no Contexto Tributário Brasileiro

Tributo Arrecadação (milhões) % PIB % Total 1 ICMS ,70 7,18% 21,40% 2 Imposto de Renda ,99 6,16% 18,38% 3 Contribuição Previdência Social ,38 5,94% 17,71% 4 Cofins ,53 3,98% 11,86% 5 Contribuição para o FGTS 74.978,80 1,81% 5,40% 6 Contribuição Social sobre o Lucro Líquido 58.594,31 1,41% 4,22% 7 Contribuição para o PIS/Pasep 42.839,88 1,03% 3,08% 8 Imposto sobre Produtos Industrializados 41.207,50 0,99% 2,97% 9 ISSQN 38.515,82 0,93% 2,77% 14 IPTU 19.334,03 0,47% 1,39% 21 ITBI 7.369,04 0,18% 0,53% Dados referentes a 2011 Fonte: RFB - Carga Tributária no Brasil – 2011 (Análise por Tributo e Bases de Incidência)

% PIB. % Total. 1. ICMS ,70. 7,18% 21,40% 2. Imposto de Renda ,99. 6,16% 18,38% 3. Contribuição Previdência Social ,38. 5,94% 17,71% 4. Cofins ,53. 3,98% 11,86% 5. Contribuição para o FGTS ,80. 1,81% 5,40% 6. Contribuição Social sobre o Lucro Líquido ,31. 1,41% 4,22% 7. Contribuição para o PIS/Pasep ,88. 1,03% 3,08% 8. Imposto sobre Produtos Industrializados ,50. 0,99% 2,97% 9. ISSQN ,82. 0,93% 2,77% 14. IPTU ,03. 0,47% 1,39% 21. ITBI ,04. 0,18% 0,53% Dados referentes a Fonte: RFB - Carga Tributária no Brasil – 2011 (Análise por Tributo e Bases de Incidência)")

9

A Carga Tributária Municipal no Contexto Tributário Brasileiro (2011)

Fonte: RFB - Carga Tributária no Brasil – 2011 (Análise por Tributo e Bases de Incidência)

")

10

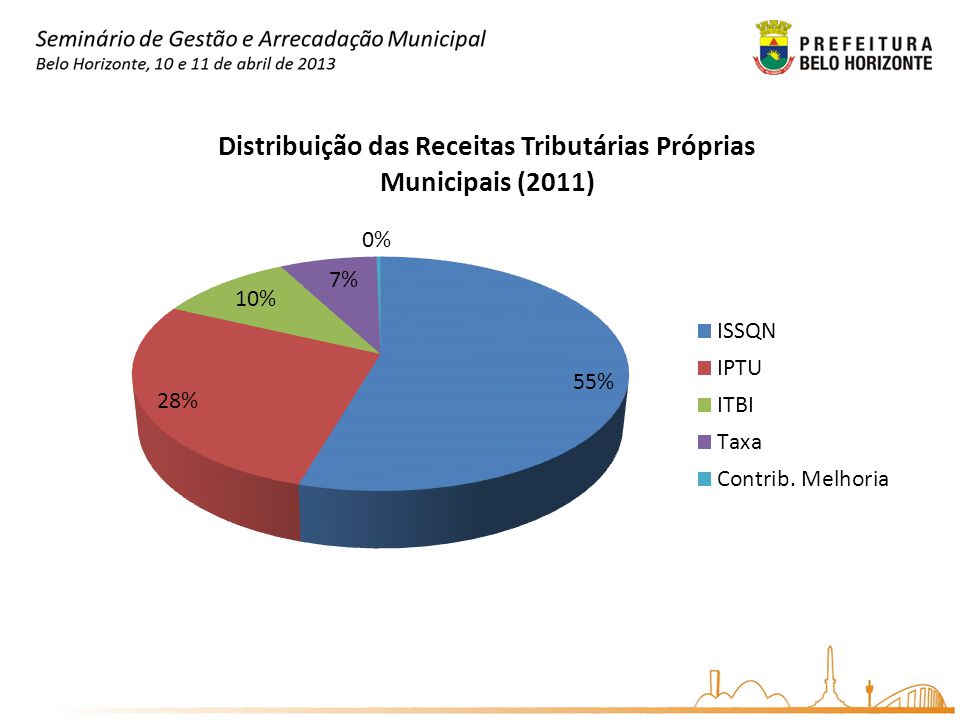

Receita Orçamentária Municipal Receita Tributária Municipal

DISTRIBUIÇÃO DA RECEITA ORÇAMENTÁRIA MUNICIPAL E DA RECEITA TRIBUTÁRIA MUNICIPAL, SEGUNDO AS GRANDES REGIÕES (2011) Região Receita Orçamentária Municipal Receita Tributária Municipal % BRASIL 17,72 Nordeste 9,55 Norte 10,11 Centro-oeste 13,77 Sul 15,53 Sudeste 23,27 Fonte: AS RECEITAS TRIBUTÁRIAS MUNICIPAIS EM 2011 (Estudo Técnico nº 237)Associação Transparência Municipal

Região. Receita Orçamentária Municipal. Receita Tributária Municipal. % BRASIL ,72. Nordeste ,55. Norte ,11. Centro-oeste ,77. Sul ,53. Sudeste ,27. Fonte: AS RECEITAS TRIBUTÁRIAS MUNICIPAIS EM 2011 (Estudo Técnico nº 237)Associação Transparência Municipal.")

11

AS RECEITAS TRIBUTÁRIAS MUNICIPAIS

IPTU e ISSQN foram responsáveis, em 2011, por 81,99% do montante da receita tributária municipal. Em 2010 esta participação era de 82,47%, em 2009 era de 82,85%. Em 2008 era de 82,43% e em 2007 de 82,60%. Em 2006 era de 82,7%, em 2005, era de 82,2%, que por sua vez também superava a participação encontrada em 2004, que era de 81,6%.

12

RECEITA ORÇAMENTÁRIA MUNICIPAL RECEITA TRIBUTÁRIA MUNICIPAL

GRUPOS DE HABITANTES (por mil) RECEITA ORÇAMENTÁRIA MUNICIPAL RECEITA TRIBUTÁRIA MUNICIPAL % BRASIL 17,72 Até 2 2,82 2 a 5 3,45 5 a 10 4,71 10 a 20 5,34 20 a 50 8,50 50 a 100 11,43 100 a 200 15,20 200 a 500 19,73 500 a 1000 20,66 1000 a 5000 25,54 5000 ou mais 40,43 Fonte: AS RECEITAS TRIBUTÁRIAS MUNICIPAIS EM 2011 (Estudo Técnico nº 237)Associação Transparência Municipal São Paulo e Rio de Janeiro concentram 30,84% de toda a receita tributária arrecadada pelo conjunto dos Municípios do País!

RECEITA ORÇAMENTÁRIA MUNICIPAL. RECEITA TRIBUTÁRIA MUNICIPAL. % BRASIL ,72. Até ,82. 2 a ,45. 5 a , a , a , a , a , a , a , a , ou mais ,43. Fonte: AS RECEITAS TRIBUTÁRIAS MUNICIPAIS EM 2011 (Estudo Técnico nº 237)Associação Transparência Municipal. São Paulo e Rio de Janeiro concentram 30,84% de toda a receita tributária arrecadada pelo conjunto dos Municípios do País!")

13

CONTRIBUIÇÃO DE MELHORIA

REGIÕES RECEITA TRIBUTÁRIA ISSQN IPTU ITBI TAXAS CONTRIBUIÇÃO DE MELHORIA BRASIL Norte Centro-oeste Nordeste Sul Sudeste Fonte: AS RECEITAS TRIBUTÁRIAS MUNICIPAIS EM 2011 (Estudo Técnico nº 237) / Associação Transparência Municipal

/ Associação Transparência Municipal.")

15

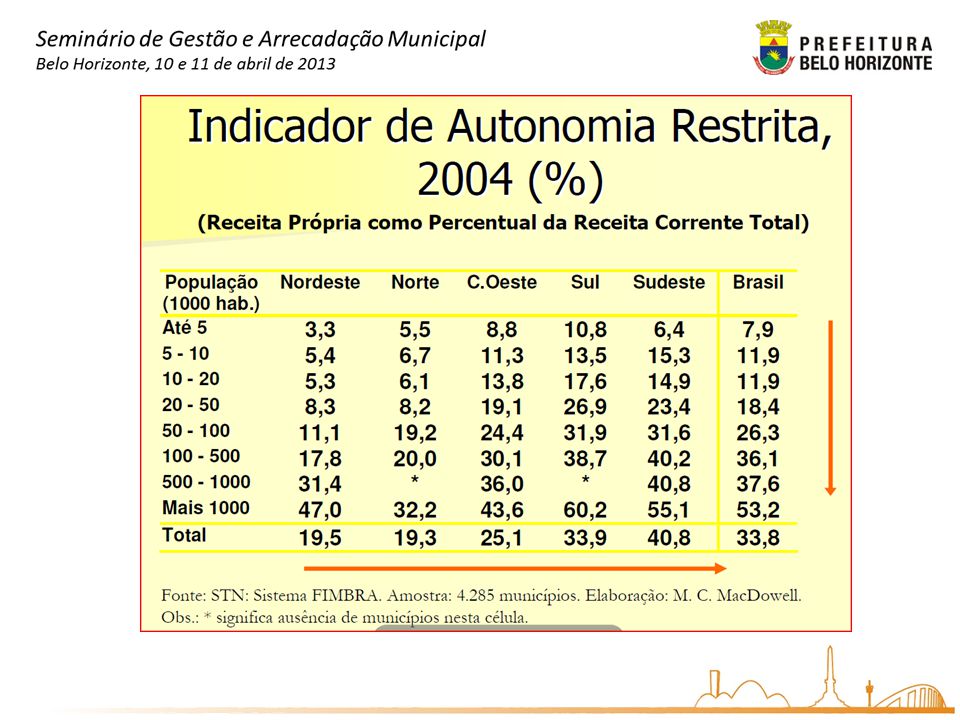

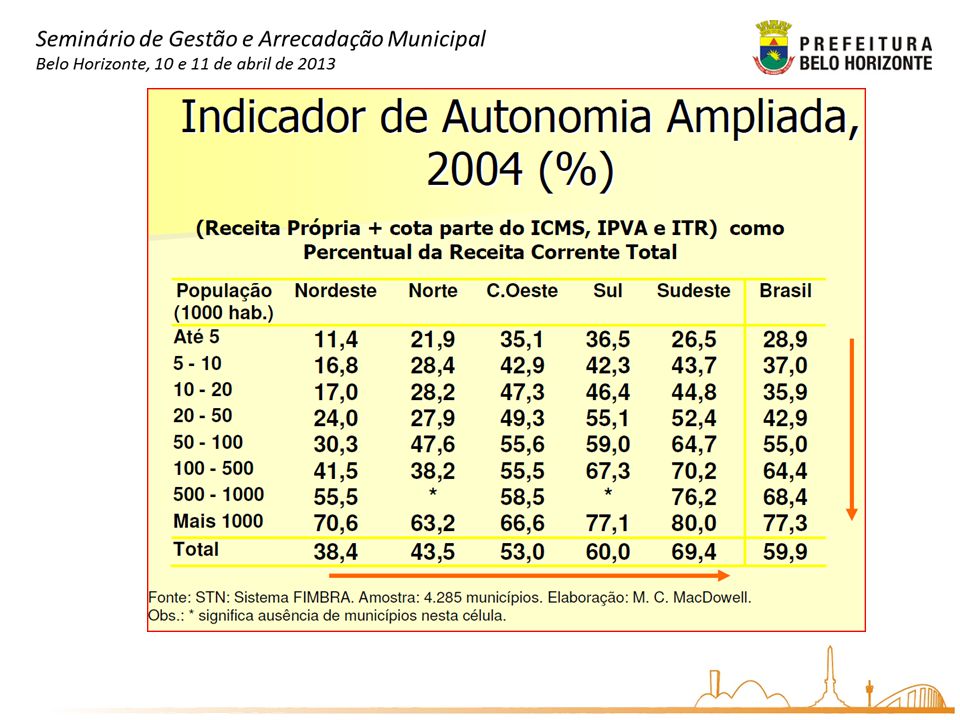

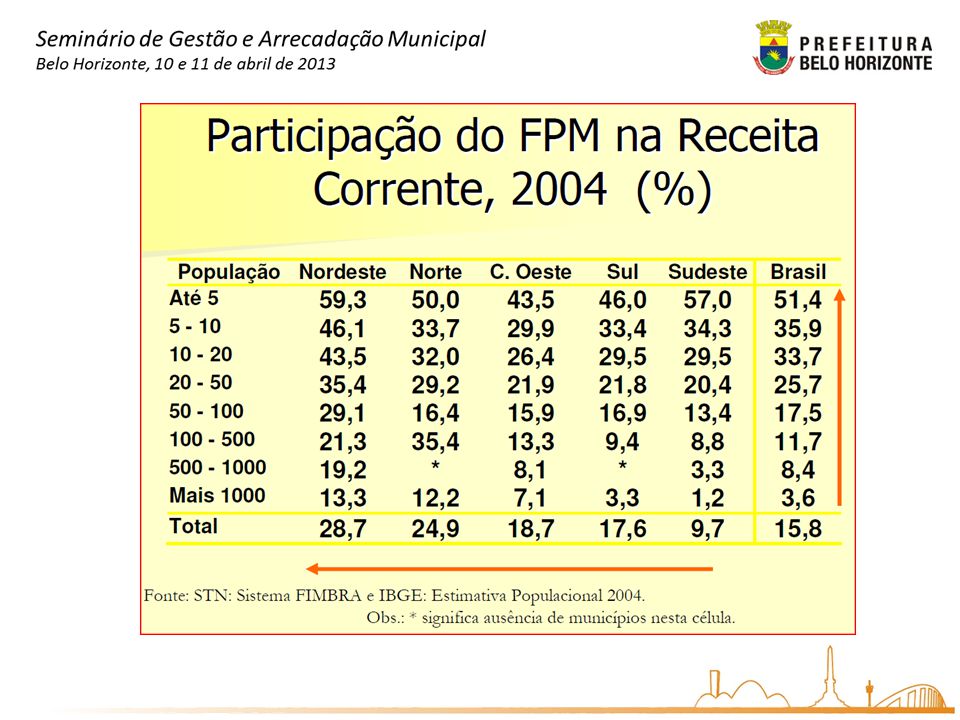

Dependência de Transferências

Autonomia Municipal X Dependência de Transferências

19

PROBLEMAS GERADOS PELO ALTO GRAU DE DEPENDÊNCIA DAS TRANSFERÊNCIAS

Acomodação por parte dos municípios para exercerem sua responsabilidade na geração de receita local (efeito flypaper); Baixa previsibilidade da sua receita corrente futura, uma vez que dependem do esforço tributário dos demais níveis de governo; A baixa previsibilidade gera dificuldade na elaboração e execução do seu orçamento. A Importância do Fortalecimento Fiscal dos Municípios Maria Cristina Mac Dowell - ESAF

; Baixa previsibilidade da sua receita corrente futura, uma vez que dependem do esforço tributário dos demais níveis de governo; A baixa previsibilidade gera dificuldade na elaboração e execução do seu orçamento. A Importância do Fortalecimento Fiscal dos Municípios. Maria Cristina Mac Dowell - ESAF.")

20

PROBLEMA COM AS TRANSFERÊNCIAS VINCULADAS

Reduz o poder de decisão dos governos locais quanto à alocação dos recursos; A destinação dos recursos é decidida pelo Governo Federal de acordo com as prioridades da sua política de desenvolvimento nacional; Reduz os recursos livres destinados ao investimento em desenvolvimento urbano. A Importância do Fortalecimento Fiscal dos Municípios Maria Cristina Mac Dowell - ESAF

21

Autonomia, Equilíbrio Fiscal e Desenvolvimento

INCREMENTO DE ARRECADAÇÃO PRÓPRIA: Autonomia, Equilíbrio Fiscal e Desenvolvimento ISSQN Eletronização de Procedimentos de Arrecadação IPTU Manutenção Cadastral e Atualização da Planta de Valores Genéricos ITBI Incentivo à Regularização de Propriedade

23

Lei Complementar nº 101/2000 Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")