Carregar apresentação

A apresentação está carregando. Por favor, espere

1

IN100 CONSTRUÇÃO CIVIL Local: SINDUSCON Data: 08/06/2004

2

INSTRUÇÃO NORMATIVA INSS/DC Nº100

DE 18 DE DEZEMBRO DE DOU nº – RETIFICAÇÃO publicada no DOU nº 01 de Art. 1º Dispor sobre as normas gerais de tributação e de arrecadação das contribuições sociais destinadas à Previdência Social e das arrecadadas pelo INSS para outras entidades e fundos; normatizar e consolidar os procedimentos aplicáveis à retenção e solidariedade, à compensação, restituição e reembolso, às atividades rural e agroindustrial, à empresa optante pelo SIMPLES, à empresa que atua na área da saúde, às sociedades cooperativas, à isenção das contribuições sociais, às associações desportivas, aos órgãos da administração pública direta, autarquias e fundações de direito público, à constituição dos regimes próprios de previdência social, às atividades do trabalhador avulso, aos riscos ocupacionais no ambiente de trabalho, aos regimes especiais de falência, concordata e liquidação, à atividade de construção civil, ao recolhimento e regularidade das contribuições e da arrecadação bancária, à decadência e prescrição, às atividades fiscais, à constituição do crédito fiscal e ao parcelamento dos créditos da Previdência Social.

3

INSTRUÇÃO NORMATIVA INSS/DC Nº100,

DE 18 DE DEZEMBRO DE CAPÍTULO VI DAS REVOGAÇÕES E DA VIGÊNCIA Art Esta Instrução Normativa revoga a Ordem de Serviço INSS/DAF/PG nº 9, de 21 de dezembro de 1992, a Ordem de Serviço INSS/DAF/DSS nº 66 , de 10 de outubro de 1997, a Instrução Normativa INSS/DC nº 29, 29 de junho de 2000, a Instrução Normativa INSS/DC nº 37, de 12 de setembro de 2000, as Instruções Normativas INSS/DC nºs 65, 66, 67, 68, 69, 70 e 7l, todas de 10 de maio de 2002 e a Instrução Normativa INSS/DC nº 89, de 11 de junho de 2003 e disposições normativas em contrário. Art Esta Instrução Normativa entrará em vigor a partir do dia 02 de fevereiro de 2004.

4

INSTRUÇÃO NORMATIVA INSS/DC N º 102,

DE 29 DE JANEIRO DE 2004. DOU nº A DIRETORIA COLEGIADA DO INSTITUTO NACIONAL DO SEGURO SOCIAL (INSS), em Reunião Extraordinária realizada no dia 29 de janeiro de 2004, no uso da competência conferida pelo Decreto nº 4.688, de 7 de maio de 2003, Considerando a necessidade de adequação dos sistemas informatizados às inovações advindas da Instrução Normativa INSS/DC nº 100, de 18 de dezembro de 2003; RESOLVE: Art. 1º Alterar a redação do art. 792 da Instrução Normativa INSS/DC nº 100, de 18 de dezembro de 2003, que passa a ser a seguinte: “Art Esta Instrução Normativa entrará em vigor a partir do dia 1º de março de 2004.” Art. 2º Esta Instrução Normativa entra em vigor na data da sua publicação.

, em Reunião Extraordinária realizada no dia 29 de janeiro de 2004, no uso da competência conferida pelo Decreto nº 4.688, de 7 de maio de 2003, Considerando a necessidade de adequação dos sistemas informatizados às inovações advindas da Instrução Normativa INSS/DC nº 100, de 18 de dezembro de 2003; RESOLVE: Art. 1º Alterar a redação do art. 792 da Instrução Normativa INSS/DC nº 100, de 18 de dezembro de 2003, que passa a ser a seguinte: Art Esta Instrução Normativa entrará em vigor a partir do dia 1º de março de Art. 2º Esta Instrução Normativa entra em vigor na data da sua publicação.")

5

INSTRUÇÃO NORMATIVA Nº 103 INSS/DC

DE 25 DE FEVEREIRO DE 2004. Publicada no D.O.U. nº 39 de Altera a Instrução Normativa INSS/DC Nº 100, de 18 de dezembro de 2003. Considerando a necessidade de adequação dos sistemas informatizados às inovações advindas da Instrução Normativa INSS/DC nº 100, de 18 de dezembro de 2003; RESOLVE: Art. 1º Alterar a redação do art. 792 da Instrução Normativa INSS/DC nº 100, de 18 de dezembro de 2003, que passa a ser a seguinte: “Art Esta Instrução Normativa entrará em vigor a partir do dia 1º de abril de 2004.” Art. 2º Esta Instrução Normativa entra em vigor na data da sua publicação.

6

CONCEITOS (Art. 427)

")

7

CONCEITOS obra de construção civil, a construção, a demolição, a reforma, a ampliação de edificação ou qualquer outra benfeitoria agregada ao solo ou ao subsolo, conforme discriminação no Anexo XV; demolição, a destruição total ou parcial de edificação, salvo a decorrente da ação de fenômenos naturais; reforma, a modificação de uma edificação ou a substituição de materiais nela empregados, sem acréscimo de área; acréscimo ou ampliação, a obra realizada em edificação preexistente, já regularizada no INSS, que acarrete aumento da área construída, conforme projeto aprovado; benfeitoria, a obra efetuada num imóvel com o propósito de conservação ou de melhoria;

8

CONCEITOS proprietário do imóvel, a pessoa física ou jurídica detentora legal da titularidade do imóvel; dono de obra, a pessoa física ou jurídica, não-proprietária do imóvel, investida na sua posse, na qualidade de promitente-comprador, cessionário ou promitente-cessionário de direitos, locatário, comodatário, arrendatário, enfiteuta, usufrutuário, ou de outra forma definida em lei, no qual executa obra de construção civil diretamente ou através de terceiros; incorporador, a pessoa física ou jurídica, que, embora não executando a obra, compromisse ou efetive a venda de frações ideais de terreno, objetivando a vinculação de tais frações a unidades autônomas, em edificações a serem construídas ou em construção sob regime condominial, ou que meramente aceite propostas para efetivação de tais transações, coordenando e levando a termo a incorporação e responsabilizando-se, conforme o caso, pela entrega da obra concluída, com prazo, preço e determinadas condições previamente acertadas;

9

CONCEITOS condômino, o proprietário de uma parte ideal de um condomínio ou de uma unidade autônoma vinculada a uma fração ideal de terreno e das coisas comuns; empresa construtora, a pessoa jurídica legalmente constituída, cujo objeto social seja a indústria de construção civil, com registro no Conselho Regional de Engenharia, Arquitetura e Agronomia (CREA), na forma do art. 59 da Lei nº 5.194, de 24 de dezembro de 1966; empreiteira, a empresa que executa obra ou serviço de construção civil, no todo ou em parte, mediante contrato de empreitada celebrado com proprietário do imóvel, dono da obra, incorporador ou condômino; subempreiteira, a empresa que executa obra ou serviço de construção civil, no todo ou em parte, mediante contrato celebrado com empreiteira ou com qualquer empresa subcontratada;

, na forma do art. 59 da Lei nº 5.194, de 24 de dezembro de 1966; empreiteira, a empresa que executa obra ou serviço de construção civil, no todo ou em parte, mediante contrato de empreitada celebrado com proprietário do imóvel, dono da obra, incorporador ou condômino; subempreiteira, a empresa que executa obra ou serviço de construção civil, no todo ou em parte, mediante contrato celebrado com empreiteira ou com qualquer empresa subcontratada;")

10

CONCEITOS construção de edificação em condomínio, aquela executada na forma da Lei nº 4.591, de 1964, sob o regime condominial, de obra de construção civil sob a responsabilidade dos condôminos, pessoas físicas ou jurídicas, ou físicas e jurídicas, proprietárias do terreno, com convenção de condomínio devidamente arquivada em cartório de registro de imóveis; construção em nome coletivo, a obra de construção civil realizada, por conjunto de pessoas físicas ou jurídicas ou a elas equiparadas, ou por conjunto de pessoas físicas e jurídicas, na condição de proprietárias do terreno ou na condição de donas dessa obra, sem convenção de condomínio nem memorial de incorporação arquivados no cartório de registro de imóveis;

11

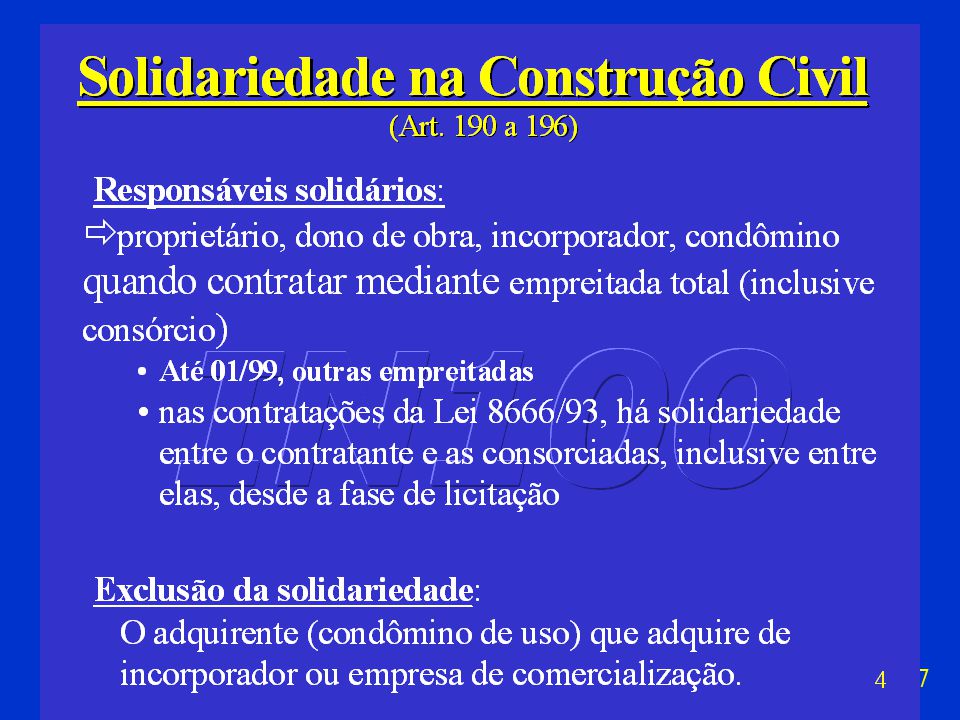

CONCEITOS Contrato de construção civil ou contrato de empreitada (também conhecido como contrato de execução de obra, contrato de obra ou contrato de edificação), aquele celebrado entre o proprietário do imóvel, o incorporador, o dono da obra ou o condômino e uma empresa, para a execução de obra ou serviço de construção civil, no todo ou em parte, podendo ser: a) total, quando celebrado exclusivamente com empresa construtora que assume a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, com ou sem fornecimento de material; b) parcial, quando celebrado com empresa construtora ou prestadora de serviços na área de construção civil, para execução de parte da obra, com ou sem fornecimento de material.

, aquele celebrado entre o proprietário do imóvel, o incorporador, o dono da obra ou o condômino e uma empresa, para a execução de obra ou serviço de construção civil, no todo ou em parte, podendo ser: a) total, quando celebrado exclusivamente com empresa construtora que assume a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, com ou sem fornecimento de material; b) parcial, quando celebrado com empresa construtora ou prestadora de serviços na área de construção civil, para execução de parte da obra, com ou sem fornecimento de material.")

12

CONCEITOS Será também considerada empreitada total: I - o repasse integral do contrato; Obs: repasse integral, é o ato pelo qual a construtora originalmente contratada para execução de obra de construção civil, não tendo empregado nessa obra qualquer material ou serviço, repassa o contrato para outra construtora, que assume a responsabilidade pela execução integral da obra prevista no contrato original;

13

CONCEITOS Será também considerada empreitada total: ... II - a contratação de obra a ser realizada por consórcio constituído de acordo com o disposto no art. 279 da Lei nº 6.404, de 1976; III - a empreitada por preço unitário e a tarefa, cuja contratação atenda aos requisitos previstos no art. 194. Obs: empreitada por preço unitário aquela em que o preço é ajustado por unidade, seja de parte distinta da obra ou por medida (metro, quilômetro, entre outros); tarefa a contratação para a execução de pequenas obras ou de parte de uma obra maior, com ou sem fornecimento de material ou locação de equipamento, podendo o preço ser ajustado de forma global ou unitária.

; tarefa a contratação para a execução de pequenas obras ou de parte de uma obra maior, com ou sem fornecimento de material ou locação de equipamento, podendo o preço ser ajustado de forma global ou unitária.")

14

CONCEITOS Receberá tratamento de empreitada parcial:

I - a contratação de empresa não-registrada no Conselho Regional de Engenharia, Arquitetura e Agronomia (CREA) ou de empresa registrada naquela conselho com habilitação apenas para a realização de serviços específicos, como os de instalação hidráulica, elétrica e similares, ainda que essas empresas assumam a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, observado o disposto no inciso III do art. 32; II - a contratação de consórcio que não atenda ao disposto no art. 279 da Lei nº 6.404, de 1976;

ou de empresa registrada naquela conselho com habilitação apenas para a realização de serviços específicos, como os de instalação hidráulica, elétrica e similares, ainda que essas empresas assumam a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, compreendidos em todos os projetos a ela inerentes, observado o disposto no inciso III do art. 32; II - a contratação de consórcio que não atenda ao disposto no art. 279 da Lei nº 6.404, de 1976;")

15

MATRÍCULA (Art. 30)

")

16

Dispensa de Matrícula Serviços na área de construção civil

relacionados no anexo XV da IN 100 Reforma de pequeno valor reforma de pequeno valor, aquela de responsabilidade de pessoa jurídica, que possui escrituração contábil regular, em que não há alteração de área construída, cujo custo estimado total, incluindo material e mão-de- obra, não ultrapasse o valor de vinte vezes o limite máximo do salário-de-contribuição vigente na data de início da obra; empresa com escrituração contábil regular, aquela que mantém livros Diário e Razão devidamente escriturados e formalizados; Construção sem mão-de-obra remunerada exceto de entidade religiosa, beneficente, etc

17

Serviço de Construção Civil e Reforma de Pequeno Valor

Dispensado de Matrícula CEI Retenção Obrigatória (Regra Geral) Exceções: Art. 157

Exceções: Art")

18

SEM MÃO-DE-OBRA REMUNERADA (Art. 476 e 477)

Não há contribuição quando: Única residência de PF ≤ 70 m2, uso próprio, tipo econômico ou popular (Sem CEI, averba com declaração no CRI) Entidade beneficente ou religiosa Trabalho voluntário (Relação de colaboradores; CND) Conjunto habitacional popular Art. 427, inciso XXVI (CND)

Entidade beneficente ou religiosa Trabalho voluntário. (Relação de colaboradores; CND) Conjunto habitacional popular Art. 427, inciso XXVI (CND)")

19

Matrícula de Obra (Art. 30)

Uma matrícula para cada projeto (Regra Geral) Mais de uma matrícula no mesmo projeto: Contrato com órgão público (Lei 8.666/93) Construção e ampliação de estações e de redes: de distribuição energia elétrica de telefonia e comunicação de água e esgoto de de transporte por duto Construção e ampliação de rodovias e vias férreas (Art. 30, §1°)

Mais de uma matrícula no mesmo projeto: Contrato com órgão público (Lei 8.666/93) Construção e ampliação de estações e de redes: de distribuição energia elétrica. de telefonia e comunicação. de água e esgoto. de de transporte por duto. Construção e ampliação de rodovias e vias férreas (Art. 30, §1°)")

20

Matrícula de Obra Mais de uma matrícula no mesmo projeto:

Construção de mais de um bloco com construtora diferente Casas geminadas sendo cada proprietário (distinto) responsável pela execução de sua unidade Conjunto habitacional horizontal sendo cada adquirente responsável pela execução de sua unidade (exigida matrícula separada pelo construtor para as áreas comuns) Regularização por condômino Urbanização e Loteamento (Art. 30, §§ 2° a 4º)

responsável pela execução de sua unidade. Conjunto habitacional horizontal sendo cada adquirente responsável pela execução de sua unidade (exigida matrícula separada pelo construtor para as áreas comuns) Regularização por condômino. Urbanização e Loteamento. (Art. 30, §§ 2° a 4º)")

21

Matrícula de Obra Art. 32 No ato do cadastramento da obra, no campo "nome" do cadastro, será inserida a denominação social ou o nome do proprietário do imóvel, do dono da obra ou do incorporador, devendo ser observado que: I - na contratação de empreitada total a matrícula será de responsabilidade da contratada e no campo "nome" do cadastro, constará a denominação social da empresa construtora contratada, seguida da denominação social ou do nome do contratante proprietário do imóvel, dono da obra ou incorporador; II - na contratação de empreitada parcial a matrícula será de responsabilidade da contratante e no campo "nome" do cadastro, constará a denominação social ou o nome do proprietário do imóvel, do dono da obra ou do incorporador; III - nos contratos em que a empresa contratada não seja construtora, assim definida no inciso XX do art. 427, ainda que execute toda a obra, a matrícula será de responsabilidade da contratante e, no campo "nome" do cadastro, constará a denominação social ou o nome do proprietário do imóvel, dono da obra ou incorporador;

22

Matrícula de Obra Art. 32 No ato do cadastramento da obra, no campo "nome" do cadastro, será inserida a denominação social ou o nome do proprietário do imóvel, do dono da obra ou do incorporador, devendo ser observado que: ... IV - para a edificação de construção em condomínio, na forma da Lei nº 4.591, de 1964, no campo "nome" do cadastro constará a denominação social ou o nome de um dos condôminos, seguido da expressão "e outros" e a denominação atribuída ao condomínio; V - para a obra objeto de incorporação imobiliária, na forma da Lei nº 4.591, de 1964, no campo "nome" do cadastro, constará a denominação social ou o nome do incorporador, seguido da denominação atribuída ao condomínio; VI - para a construção em nome coletivo, no campo "nome" do cadastro, deverá constar a denominação social ou o nome de um dos proprietários ou donos da obra, seguido da expressão "e outros".

23

Matrícula de Obra OBSERVAÇÕES:

1) No ato da matrícula todos os co-proprietários da obra deverão ser cadastrados. 2) O campo "logradouro" do cadastro deverá ser preenchido com o endereço da obra. 3) Ocorrendo o repasse integral do contrato ou da obra, manter-se-á a matrícula CEI básica, acrescentando-se no campo "nome" do cadastro a denominação social da empresa construtora para a qual foi repassado o contrato, sendo que deverão constar nos campos próprios os demais dados cadastrais dessa empresa, a qual passará à condição de responsável pela matrícula e pelo recolhimento das contribuições sociais. 4) A matrícula será única, quando se referir à edificação precedida de demolição, desde que a demolição e a edificação sejam de responsabilidade da mesma pessoa física ou jurídica. 5) Para cada obra de construção civil no mesmo endereço será emitida nova matrícula, não se admitindo a reutilização da anterior, exceto se a obra já executada, inclusive a constante de um outro projeto, não tiver sido regularizada no INSS.

No ato da matrícula todos os co-proprietários da obra deverão ser cadastrados. 2) O campo logradouro do cadastro deverá ser preenchido com o endereço da obra. 3) Ocorrendo o repasse integral do contrato ou da obra, manter-se-á a matrícula CEI básica, acrescentando-se no campo nome do cadastro a denominação social da empresa construtora para a qual foi repassado o contrato, sendo que deverão constar nos campos próprios os demais dados cadastrais dessa empresa, a qual passará à condição de responsável pela matrícula e pelo recolhimento das contribuições sociais. 4) A matrícula será única, quando se referir à edificação precedida de demolição, desde que a demolição e a edificação sejam de responsabilidade da mesma pessoa física ou jurídica. 5) Para cada obra de construção civil no mesmo endereço será emitida nova matrícula, não se admitindo a reutilização da anterior, exceto se a obra já executada, inclusive a constante de um outro projeto, não tiver sido regularizada no INSS.")

24

Matrícula de Obra a) Pessoa física, informar:

Matrícula de Obra de Construção Civil pela Internet a) Pessoa física, informar: Denominação social ou o nome do proprietário do imóvel, do dono da obra ou do incorporador; Endereço completo da obra, inclusive Lote, Quadra e CEP; Número do CPF do proprietário ou dono da obra; Área e Tipo da obra b) Pessoa Jurídica, informar Dados da Pessoa Jurídica; Endereço completo da obra, inclusive Lote, Quadra e CEP; Área e Tipo da obra. Obs: Tratando-se de contrato de empreitada total de obra a ser realizada por empresas em consórcio, a matrícula da obra será efetuada no prazo de trinta dias do início da execução, na APS circunscricionante do estabelecimento centralizador da empresa líder e será expedida com a identificação de todas as empresas consorciadas e do próprio consórcio.

Pessoa física, informar: Denominação social ou o nome do proprietário do imóvel, do dono da obra ou do incorporador; Endereço completo da obra, inclusive Lote, Quadra e CEP; Número do CPF do proprietário ou dono da obra; Área e Tipo da obra b) Pessoa Jurídica, informar. Dados da Pessoa Jurídica; Endereço completo da obra, inclusive Lote, Quadra e CEP; Área e Tipo da obra. Obs: Tratando-se de contrato de empreitada total de obra a ser realizada por empresas em consórcio, a matrícula da obra será efetuada no prazo de trinta dias do início da execução, na APS circunscricionante do estabelecimento centralizador da empresa líder e será expedida com a identificação de todas as empresas consorciadas e do próprio consórcio.")

25

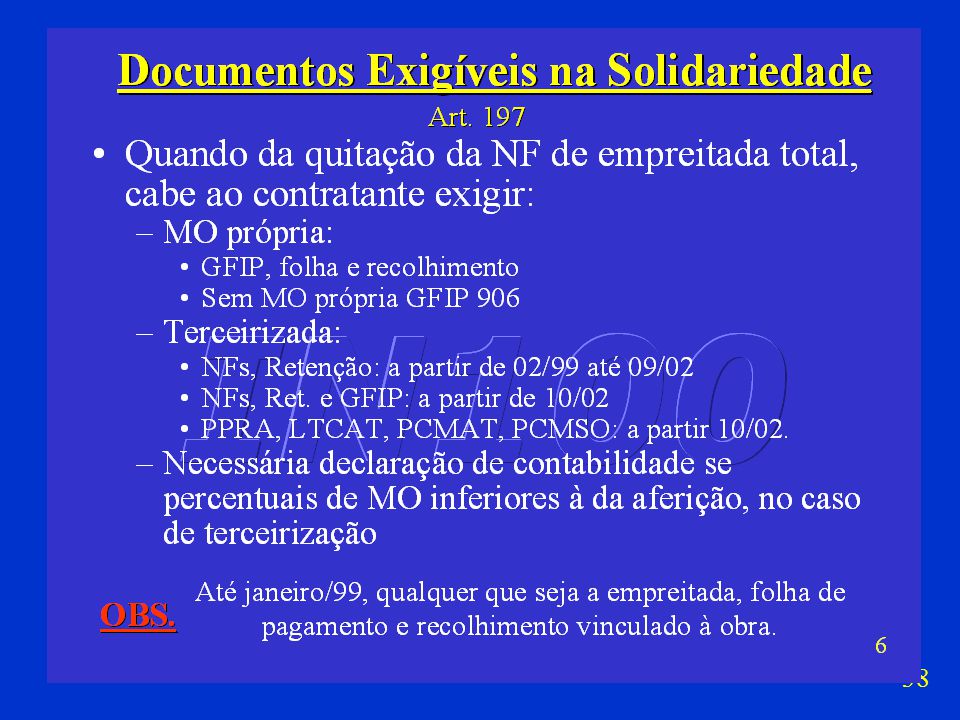

Fonte: Manual da GFIP Capítulo IV – Item 4

26

GFIP Quando a obra for executada por empresa construtora, mediante empreitada total, situação em que a construtora é responsável pela matrícula da obra no INSS: campos CNPJ/CEI e Razão Social do Empregador/Contribuinte – CNPJ/CEI e Razão Social da empresa construtora; campos FPAS, Outras Entidades, SIMPLES, Alíquota RAT, CNAE-Fiscal – dados da obra; campos Inscrição, Razão Social e endereço do tomador de serviço/obra de construção civil – matrícula CEI, nome/identificação da obra (conforme o plano de contas ou denominação ou localização da obra) e endereço da obra; campo Código de Recolhimento – código 155 ou 908; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.

e endereço da obra; campo Código de Recolhimento – código 155 ou 908; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.")

27

GFIP Quando a obra for executada por empresas em geral (não construtoras), situação em que a empresa é responsável pela matrícula da obra no INSS: campos CNPJ/CEI e Razão Social do Empregador/Contribuinte – CNPJ/CEI e Razão Social da empresa; campos FPAS, Outras Entidades, SIMPLES, Alíquota RAT, CNAE-Fiscal – dados da obra; campos Inscrição, Razão Social e endereço do tomador de serviço/obra de construção civil – matrícula CEI, nome/identificação da obra (conforme o plano de contas ou denominação ou localização da obra) e endereço da obra; campo Código de Recolhimento – código 155 ou 908; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.

, situação em que a empresa é responsável pela matrícula da obra no INSS: campos CNPJ/CEI e Razão Social do Empregador/Contribuinte – CNPJ/CEI e Razão Social da empresa; campos FPAS, Outras Entidades, SIMPLES, Alíquota RAT, CNAE-Fiscal – dados da obra; campos Inscrição, Razão Social e endereço do tomador de serviço/obra de construção civil – matrícula CEI, nome/identificação da obra (conforme o plano de contas ou denominação ou localização da obra) e endereço da obra; campo Código de Recolhimento – código 155 ou 908; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.")

28

GFIP Quando a obra ou o serviço forem executados por empreitada parcial ou subempreitada, situação em que a executora não é responsável pela matrícula da obra no INSS, ou quando a obra ou o serviço estiverem dispensados de matrícula: campos CNPJ/CEI e Razão Social do Empregador/Contribuinte – CNPJ/CEI e Razão Social da empreiteira ou subempreiteira; campos FPAS, Outras Entidades, SIMPLES, Alíquota RAT, CNAE-Fiscal – dados da obra; campos Inscrição e endereço do tomador de serviço/obra – matrícula CEI e endereço da obra (para obras sujeitas à matrícula) OU CNPJ/CEI e endereço do tomador (para obras ou serviços dispensados de matrícula); campo Razão social do tomador de serviço/obra – razão social do contratante direto; campo Código de Recolhimento – código 150 ou 907; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.

OU CNPJ/CEI e endereço do tomador (para obras ou serviços dispensados de matrícula); campo Razão social do tomador de serviço/obra – razão social do contratante direto; campo Código de Recolhimento – código 150 ou 907; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.")

29

GFIP Quando a obra ou o serviço forem executados por cooperados, contratados por intermédio de cooperativa de trabalho (GFIP da cooperativa): campos CNPJ/CEI e Razão Social do Empregador/Contribuinte – CNPJ e Razão Social da cooperativa de trabalho; campos FPAS, Outras Entidades, SIMPLES, Alíquota RAT, CNAE-Fiscal – dados da obra; campos Inscrição e endereço do tomador de serviço/obra – matrícula CEI e endereço da obra (para obras sujeitas à matrícula) OU CNPJ/CEI e endereço do tomador (para obras ou serviços dispensados de matrícula); campo Razão social do tomador de serviço/obra – razão social do contratante direto; campo Código de Recolhimento – código 911; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.

OU CNPJ/CEI e endereço do tomador (para obras ou serviços dispensados de matrícula); campo Razão social do tomador de serviço/obra – razão social do contratante direto; campo Código de Recolhimento – código 911; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.")

30

GFIP Quando a obra for executada por pessoa física (proprietário ou dono da obra): campos CNPJ/CEI e Razão Social do Empregador/Contribuinte – matrícula CEI e nome do proprietário ou dono da obra; campos FPAS, Outras Entidades, SIMPLES, Alíquota RAT, CNAE-Fiscal – dados da obra; campos Inscrição, Razão Social e Endereço do tomador de serviço/obra – matrícula CEI, identificação e endereço da obra; campo Código de Recolhimento – código 155 ou 908; os demais campos devem ser preenchidos e acordo com as instruções de preenchimento constantes no Manual da GFIP.

31

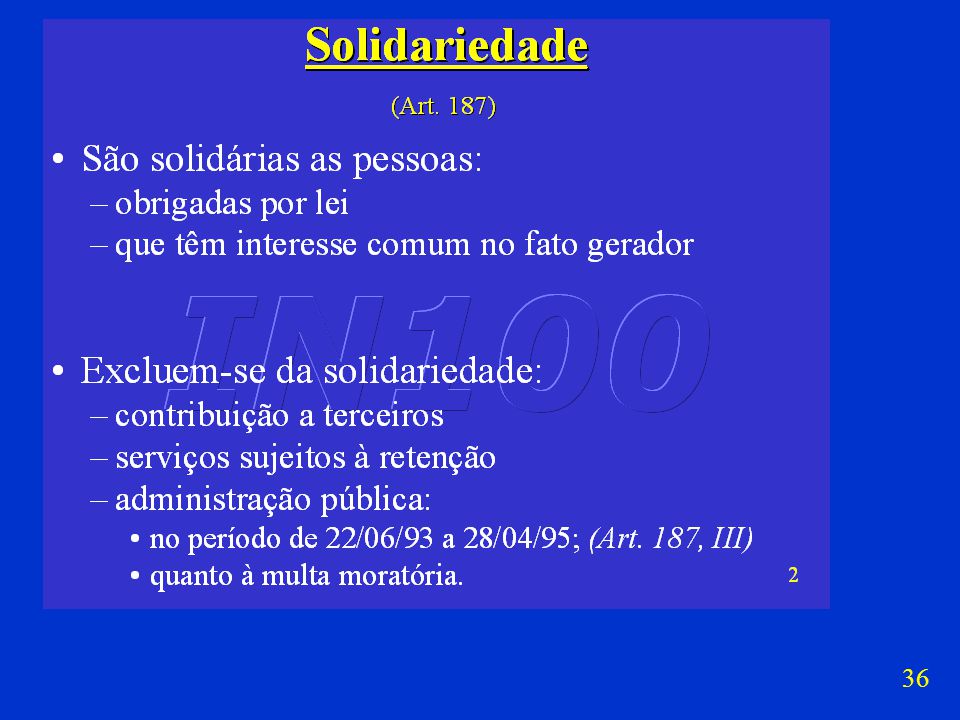

RESPONSABILIDADE

32

Responsáveis pela obra (Art. 430)

Proprietário Dono ou executor da obra Incorporador Adquirente da unidade imobiliária não incorporada na forma da Lei 4.591/64 Empresa construtora Obs: Pessoa física é responsável pelas contribuições da mesma forma e prazo que as empresas

33

Obrigações dos Responsáveis Empreitada total

Recolher as contribuições a seu cargo e as arrecadadas 15% sobre NF de cooperativa GFIP (cód. 155 ou 908) Contabilidade por obra Reter e recolher 11% sobre NF, fatura ou recibo Obs: Cumprir as obrigações acessórias previstas no art. 65 Na ausência de fato gerador, GFIP 906 (Art. 432, § 1º)

Contabilidade por obra. Reter e recolher 11% sobre NF, fatura ou recibo. Obs: Cumprir as obrigações acessórias previstas no art. 65. Na ausência de fato gerador, GFIP 906 (Art. 432, § 1º)")

34

Obrigações do Contratado Empreitada Parcial

Recolher as contribuições a seu cargo e as arrecadadas Folha de pagamento específica por obra GFIP por obra (cód. 150 ou 907) Destacar o valor da retenção na NF Obs: Recolhimento consolidado em GPS

Destacar o valor da retenção na NF. Obs: Recolhimento consolidado em GPS.")

41

DISPOSIÇÕES GERAIS

42

CONSTRUÇÃO PARCIAL (Art. 478)

Habitável Regulariza-se a área do habite-se parcial Contribuições proporcionais à área total Regularizações subseqüentes mesmo procedimento A cada regularização parcial deverá ser confrontada toda a área com toda a remuneração de mão-de-obra

43

CONSTRUÇÃO INACABADA (Art. 479)

Inabitável Regulariza-se % área Laudo Técnico + ART Enquadramento proporcional à área total Contribuições proporcionais à área total Cadastro e CND “obra inacabada”

44

Auditoria na Construção Civil

Pessoa jurídica Contabilidade OU Aferição indireta: 1) quando a empresa estiver desobrigada da apresentação de escrituração contábil; 2) quando não houver apresentação de escrituração contábil; 3) quando a contabilidade não espelhar a realidade econômico-financeira da empresa por omissão de qualquer lançamento contábil ou por não registrar o movimento real da remuneração dos segurados a seu serviço, do faturamento ou do lucro; 4) quando houver sonegação ou recusa, pelo responsável, de apresentação de qualquer documento ou informação de interesse do INSS; 5) quando os documentos ou informações de interesse do INSS forem apresentados de forma deficiente.

quando a empresa estiver desobrigada da apresentação de escrituração contábil; 2) quando não houver apresentação de escrituração contábil; 3) quando a contabilidade não espelhar a realidade econômico-financeira da empresa por omissão de qualquer lançamento contábil ou por não registrar o movimento real da remuneração dos segurados a seu serviço, do faturamento ou do lucro; 4) quando houver sonegação ou recusa, pelo responsável, de apresentação de qualquer documento ou informação de interesse do INSS; 5) quando os documentos ou informações de interesse do INSS forem apresentados de forma deficiente.")

45

AUDITORIA NA CONSTRUÇÃO CIVIL (Art. 486 a 488)

Formas de aferição: Percentuais sobre NF/fatura/recibo/contrato serviços e obra não edificada CUB obra edificada Outras formas informações da licitação, revistas especializadas, tabelas de órgão público, etc.

46

Regularização Obra de Construção Civil

47

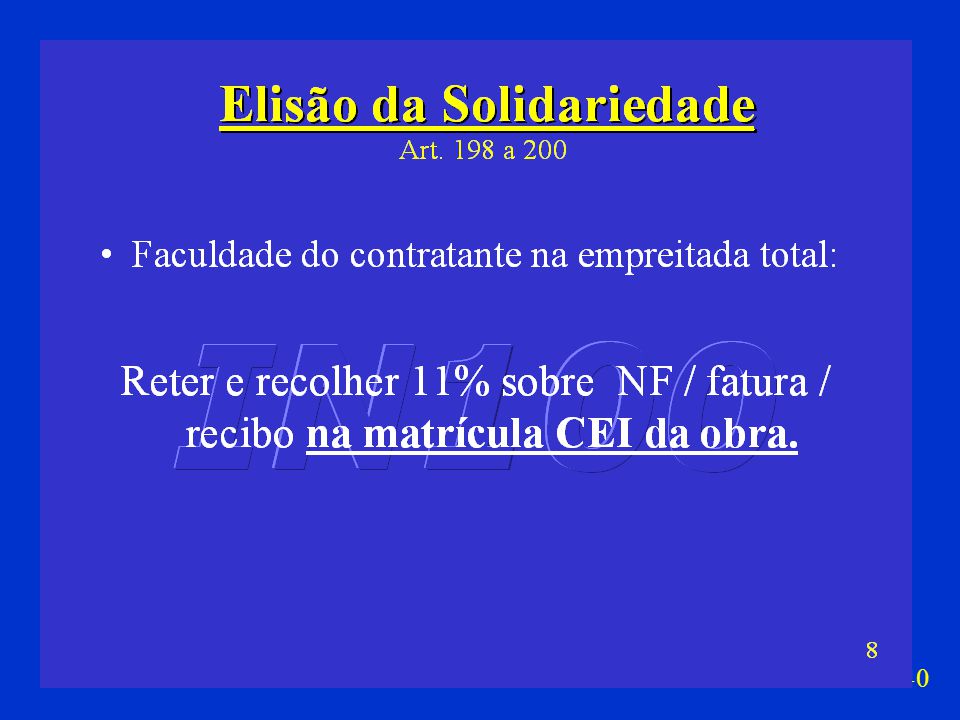

Condômino ou Adquirente Regularização de Obra (Art. 481 a 484)

Pode obter CND desde que responda pelas contribuições devidas relativas à sua unidade: Adquirente sem solidariedade Condômino de construção solidariedade Comprovação de área total e fração ideal Matrícula CEI em nome do condômino ou adquirente Recolhimentos do construtor/incorporador aproveita a todos na regularização da obra Recolhimentos do adquirente/condômino não aproveita aos demais

48

Rescisão de Contrato (Art. 485)

Construtora deve regularizar a área já construída Nova matrícula CEI: Construtora em empreitada total se existir CND de obra parcial ou inacabada Dono da obra, proprietário, incorporador empreitada parcial, mão-de-obra própria ou sem CND

49

Regularização de Obra de Construção Civil

Art. 444 Para regularização da obra de construção civil, o proprietário do imóvel, o dono da obra, o incorporador, pessoa jurídica ou pessoa física, ou a empresa construtora contratada para executar obra mediante empreitada total deverá informar, ao INSS, os dados do responsável pela obra e os relativos à obra, mediante apresentação da Declaração e Informação Sobre Obra (DISO), conforme modelo do Anexo XVI, na APS circunscricionante do estabelecimento centralizador da empresa responsável pela obra ou da localidade da obra de responsabilidade de pessoa física.

, conforme modelo do Anexo XVI, na APS circunscricionante do estabelecimento centralizador da empresa responsável pela obra ou da localidade da obra de responsabilidade de pessoa física.")

50

Regularização de Obra de Construção Civil

Art Compete ao responsável ou ao interessado pela regularização da obra no INSS, a apresentação dos seguintes documentos, conforme o caso: I - Declaração e Informação Sobre Obra (DISO), conforme modelo previsto no Anexo XVI, devidamente preenchida e assinada pelo responsável pela obra ou representante legal da empresa, em duas vias, destinadas a APS e ao declarante; II - planilha com relação de prestadores de serviços assinada pelos responsáveis pela empresa, em duas vias, conforme o modelo do Anexo XVIII; III - alvará de concessão de licença para construção ou projeto aprovado pela prefeitura municipal, este quando exigido pela prefeitura ou, na hipótese de obra contratada com a Administração Pública, não-sujeita à fiscalização municipal, o contrato e a ordem de serviço ou a autorização para o início de execução da obra;

, conforme modelo previsto no Anexo XVI, devidamente preenchida e assinada pelo responsável pela obra ou representante legal da empresa, em duas vias, destinadas a APS e ao declarante; II - planilha com relação de prestadores de serviços assinada pelos responsáveis pela empresa, em duas vias, conforme o modelo do Anexo XVIII; III - alvará de concessão de licença para construção ou projeto aprovado pela prefeitura municipal, este quando exigido pela prefeitura ou, na hipótese de obra contratada com a Administração Pública, não-sujeita à fiscalização municipal, o contrato e a ordem de serviço ou a autorização para o início de execução da obra;")

51

Regularização de Obra de Construção Civil

Art. 489 ... IV - habite-se ou certidão da prefeitura municipal ou projeto aprovado ou, na hipótese de obra contratada com a administração pública, termo de recebimento da obra ou outro documento oficial expedido por órgão competente, para fins de verificação da área a regularizar; V - quando houver mão-de-obra própria, documento de arrecadação comprovando o recolhimento de contribuições sociais previdenciárias e das destinadas a outras entidades e fundos, com vinculação inequívoca à matrícula CEI da obra e, a partir de janeiro de 1999, também a respectiva GFIP específica identificada com a matrícula CEI da obra e, quando não houver mão-de-obra própria, a GFIP com declaração de ausência de fato gerador; VI - até janeiro de 1999, a nota fiscal, a fatura ou o recibo de prestação de serviços emitido por empreiteira ou subempreiteira que tiverem sido contratadas, com vinculação inequívoca à obra, acompanhado da cópia do respectivo documento de arrecadação com vinculação inequívoca à matrícula CEI da obra;

52

Regularização de Obra de Construção Civil

Art. 489 ... VII - a partir de fevereiro de 1999, a nota fiscal, a fatura ou o recibo de prestação de serviços emitidos por empreiteira ou subempreiteira que tiverem sido contratadas, com vinculação inequívoca à obra, com o destaque da retenção de onze por cento do valor da nota fiscal, fatura ou recibo de prestação de serviços e, também, a partir de 1° de outubro de 2002, a GFIP específica para o tomador matrícula CEI da obra; VIII - a partir de março de 2000, a nota fiscal ou a fatura relativa aos serviços prestados por cooperados intermediados por cooperativa de trabalho, que, de forma inequívoca, esteja vinculada à obra e a GFIP do responsável pela obra para o tomador matrícula CEI da referida obra, na qual foi declarado o valor pago à cooperativa de trabalho, observado o disposto no inciso II art. 462.

53

Regularização de Obra de Construção Civil

Além dos documentos do art. 489, SE: PF: CPF, RG, comprovante de residência. PJ : I - contrato social original de constituição da empresa ou cópia autenticada, para comprovação das assinaturas dos responsáveis legais constantes da DISO e, no caso de sociedade anônima, de sociedade civil ou de cooperativa, apresentar também a ata de eleição dos diretores e cópia dos respectivos documentos de identidade; II - cópia do último balanço patrimonial acompanhado de declaração, sob as penas da lei, firmada pelo representante legal e pelo contador responsável com identificação de seu registro no Conselho Regional de Contabilidade (CRC), de que a empresa possui escrituração contábil regular, ou livro Diário, devidamente formalizado, do período de execução da obra e respectivo Razão, bem como as cópias dos Termos de Abertura e de Encerramento do Diário.

, de que a empresa possui escrituração contábil regular, ou livro Diário, devidamente formalizado, do período de execução da obra e respectivo Razão, bem como as cópias dos Termos de Abertura e de Encerramento do Diário.")

54

CND / CPD-EN (Art 538 a 582) EXIGIBILIDADE: (Art 539) Empresa

Proprietário do imóvel averbação obra Incorporador Produtor rural pessoa física e segurado especial Na contratação e na liberação de eventuais parcelas de operações de crédito

55

APROVEITAMENTO DA REMUNERAÇÃO

56

Aproveitamento da Remuneração

Mão-de-obra Própria (Art. 460) Até 12/98 Recolhimento no CEI A partir de 01/99 Recolhimento + GFIP Pessoa física Recolhimento no CEI

Até 12/98 Recolhimento no CEI. A partir de 01/99 Recolhimento + GFIP. Pessoa física Recolhimento no CEI.")

57

Aproveitamento da Remuneração Mão-de-obra Terceirizada (Art. 461)

Até 01/99 Recolhimento com identificação do CEI, no campo de observações 02/99 a 09/02 GFIP + recolhimento da retenção (dispensável GFIP - § 2º) A partir de 10/02 GFIP + recolhimento da retenção Obs.: Pessoa Física GFIP dos contratados + recolhimento (§ 1º)

A partir de 10/02 GFIP + recolhimento da retenção. Obs.: Pessoa Física GFIP dos contratados + recolhimento (§ 1º)")

58

CND sem exame de Contabilidade (Art. 491 a 495)

Contabilidade regular: Se ≥ 70% da aferição CND/CPD-EN Se < 70% da aferição: De imediato: se recolher 100% Após fiscalização: em 10 dias Obs.: Consórcio análise na empresa líder GEX circunscricionante.

59

Disposições Especiais (Art. 497 a 501)

Município deve fornecer relação de alvarás, habite-se ou certificado de conclusão de obra (Art. 50 Lei 8212/91) Não pode optar pelo SIMPLES PJ que atua no ramo da construção civil ou locação de mão-de-obra Optante, clube de futebol, agroindústria, produtor rural devidas contribuições integrais sobre obra

Não pode optar pelo SIMPLES PJ que atua no ramo da construção civil ou locação de mão-de-obra. Optante, clube de futebol, agroindústria, produtor rural devidas contribuições integrais sobre obra.")

60

Aferição Indireta da Mão-de-Obra

Serviços da construção civil. (Art 623) Remuneração % sobre valor bruto da NF: Pavimentação asfáltica 4% Terraplenagem, aterro sanitário e dragagem 6% Obras de arte (pontes e viadutos) % Drenagem % Demais serviços % OBS.: Fornecimento de equipamento independe de previsão contratual

Remuneração % sobre valor bruto da NF: Pavimentação asfáltica 4% Terraplenagem, aterro sanitário e dragagem 6% Obras de arte (pontes e viadutos) 18% Drenagem 20% Demais serviços 14% OBS.: Fornecimento de equipamento independe de previsão contratual.")

61

Enquadramento De acordo com: CUB Obs: destinação nº de pavimentos

Art. 450 De acordo com: destinação nº de pavimentos n º de quartos padrão tipo CUB Obs: Enquadramento único por projeto, ressalvado o fracionamento e projeto com edificações de características diferentes (§ 3º do art. 451)

")

62

Tabelas (Art. 451) RESIDENCIAL COMERCIAL – ANDARES LIVRES

Hotel, motel, spa,hospital... COMERCIAL – ANDARES LIVRES Posto de gasolina com outras instalações... COMERCIAL –SALAS E LOJAS Dependência de clube recreativo... GALPÃO INDUSTRIAL Posto de gasolina sem outras instalações... CASA POPULAR

63

Mesmo projeto (Art. 451, § 1º) Comercial e residencial Área preponderante Se coincidentes 1º) Residencial 2º) Salas e lojas 3º) Andares livres

Residencial. 2º) Salas e lojas. 3º) Andares livres.")

64

ENQUADRAMENTOS DISTINTOS

Fracionamento (Art. 450, § 3º) Residencial /comercial e galpão/casa popular: áreas do galpão/casa popular em relação à área residencial /comercial tratadas como acréscimo. (Art. 451, § 3º)

Residencial /comercial e galpão/casa popular: áreas do galpão/casa popular em relação à área residencial /comercial tratadas como acréscimo. (Art. 451, § 3º)")

65

Obs.: Nº DE PAVIMENTOS (Art. 452) QUANTIDADE DE QUARTOS (Art. 453)

Residência 2Q ou 3Q Hotel, motel, spa, hospital 3Q PADRÃO (Art. 454) Obs.: Hospital, spa, hotel e motel área média = área construída

Obs.: Hospital, spa, hotel e motel área média = área construída.")

66

Escalonamento da Mão-de-Obra (Art. 457 e 458)

Obs.: Conjunto habitacional popular: Tipo 11 = 12% Tipo 12 = 7% Mais de uma edificação no mesmo projeto Escalonamento único.

67

Reforma, demolição e acréscimo (Art. 472 a 475)

Reforma Aferição pela NF e Contrato ou com redução de 65% do CUB Demolição Aferição com redução de 90% do CUB Acréscimo Aferição com base na área total (inclui a área acrescida)

")

68

Gerência Executiva do INSS de São José do Rio Preto

Trabalho elaborado por: Amilson Melo Santos Gerência Executiva do INSS de São José do Rio Preto

Apresentações semelhantes

Eduardo May Zaidan 26/8/2013.>")